_20250924.png)

「売上はあるのに、なぜか月末には現金がない」。

そんなハウスクリーニング事業者は、資金繰り改善のために融資を活用することが多いものです。

「契約は増えているし黒字のはずなのに、月末にスタッフへ給料を払うとほぼ残らない…」

「銀行に運転資金を相談したら『無店舗なので、資金は必要ですか…?』とやんわり門前払いされた…」

「資金が回らないなんて、忙しそうにしている同業者にも家族にも言えない。でもこのまま続けたら、いつか給料が払えなくなる…」

ハウスクリーニングのような無店舗・労働集約型の事業は、「売上はあるのに現金がない」という状態に陥りやすい典型です。これは経営が下手だからではありません。事業の構造そのものに、お金が一時的に足りなくなる仕組みが組み込まれているからです。

筆者は、「融資代行プロ」という着手金なしの完全成果報酬1%~で融資コンサルティングを行うサービスを運営しており、これまで数多くのハウスクリーニング事業者の融資のご支援をしてきました。

本記事はその現場経験をもとにしています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

本記事では、売掛金の回収が間に合わず月末に資金が枯渇していたFC加盟のハウスクリーニング業者が、日本政策金融公庫の無担保・無保証人制度を使って運転資金500万円を調達した事例をもとに、無担保・無店舗でも融資審査で評価されやすくするための整理の仕方を、融資の現場で培ったリアルで濃い内容で解説します。

同じように資金繰りで悩む経営者の方は、🔖ブックマークして何度も読み返すことをオススメします。

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ハウスクリーニングの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

この事例の概要|無店舗ハウスクリーニング業者が運転資金500万円を無担保で調達

まず、本記事で扱う事例の全体像を整理します。なお、個社が特定されないよう、社名・地域・代表者などの情報は伏せ、一部を一般化して記載しています。

この事例の主役は、フランチャイズに加盟して開業した、無店舗のハウスクリーニング業者です。代表者本人と、スタッフ3名(うちパート2名)という小さな体制で運営していました。

事業自体は、決して悪くありませんでした。不動産管理会社との法人契約が少しずつ増え、毎月の売上は90~100万円で安定しており、数字だけ見れば、立派な黒字事業です。

ところが、経営者を悩ませていたのが「資金繰り」です。法人契約の入金は、作業を終えてから30〜60日後。一方で、スタッフの給料は先に払わなければなりません。この入りと出のタイミングのズレが、月末になると手元の現金を底をつかせていました。

「売上はあるのに、手元に金がない」。まさにその状態が続いていたのです。

そこで運転資金を借りようと銀行に相談したところ、「無店舗」という理由で、実質的に門前払いされてしまいます。

| 項目 | 内容 |

|---|---|

| 立場 | フランチャイズ加盟店オーナー (無店舗・ハウスクリーニング業) |

| 体制 | 代表者本人+スタッフ3名 (うちパート2名) |

| 月商 | 約90~100万円 (不動産管理会社との法人契約が中心) |

| つまずき | 売掛金の回収が30〜60日後/給与は先払い→月末に資金が枯渇。無担保・無店舗で銀行に門前払い |

| 調達結果 | 日本政策金融公庫の無担保・無保証人制度で運転資金500万円 |

| 支援期間 | 相談から融資実行まで1ヶ月 |

| 融資後の変化 | 資金繰りが安定・新規スタッフ2名を採用・月商90万円→155万円へ拡大 |

弊社「融資代行プロ」がご支援した結果、無担保のまま運転資金500万円を調達できました。ここから先は、なぜ黒字なのに資金が足りなくなったのか、なぜ銀行に断られ、なぜ公庫では通ったのか、その仕組みを順番に解き明かしていきます。

なぜ黒字なのに月末に資金が足りなくなるのか|「売掛」と「先払い」のズレ

「売上はあるのに現金がない」という状態は、経営者にとって一番たちが悪い悩みです。数字の上では儲かっているはずなのに、現実には、毎月綱渡りが続いているというのは、よくある話です。

正直、この悩みを抱える経営者は本当に多いです。そして、その原因のほとんどは「経営の失敗」ではなく、「お金の入りと出のタイミングのズレ」にあります。

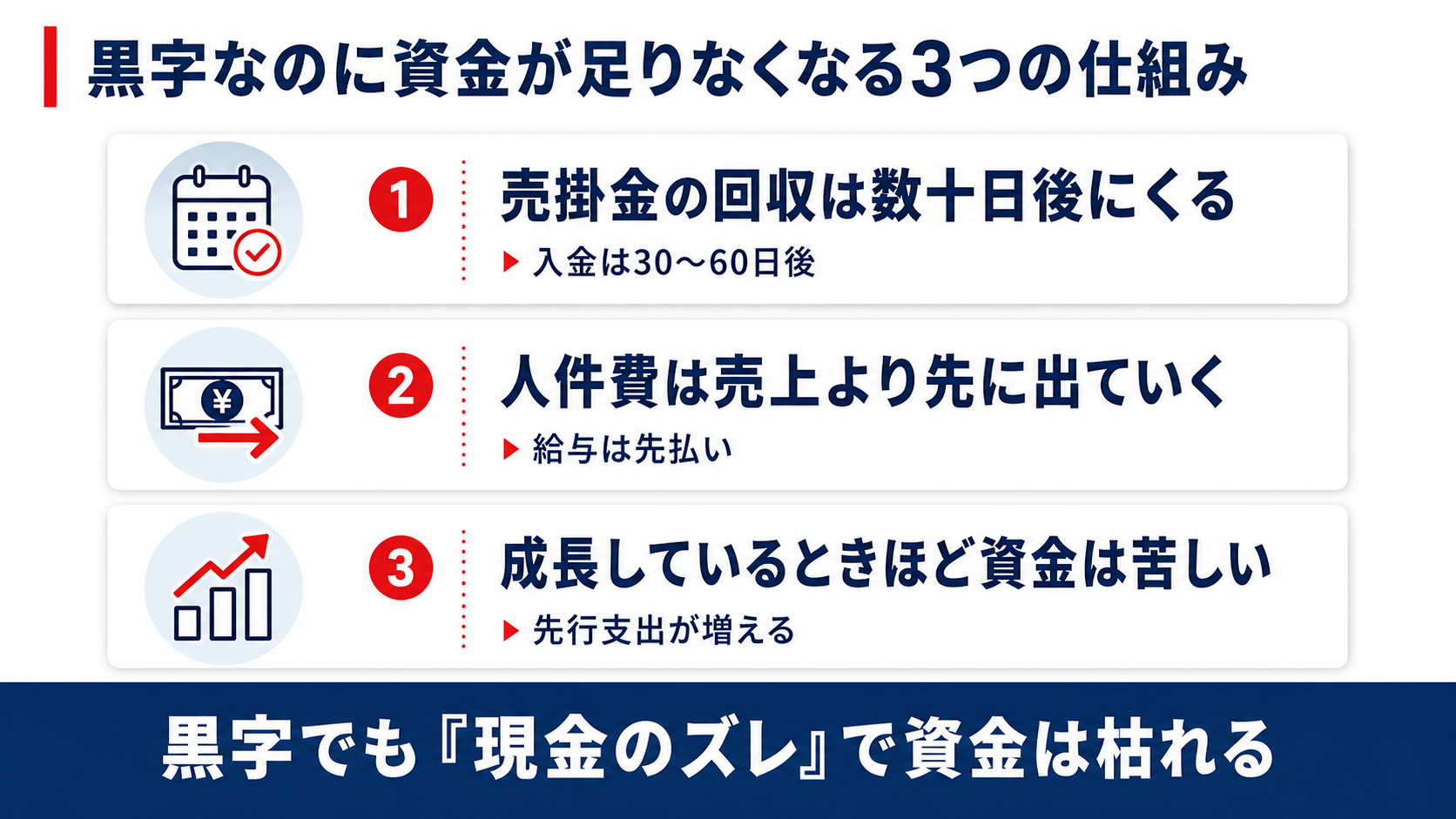

▼黒字なのに資金が足りなくなる3つの仕組み

- 仕組み1.売掛金の回収は数十日後にやってくる

- 仕組み2.人件費は売上より先に出ていく

- 仕組み3.成長しているときほど資金は苦しくなる

それぞれの仕組みについて、詳しく解説していきます。

仕組み1. 売掛金の回収は「数十日後」にやってくる

法人を相手にした取引では、現金がその場で入ってくることはほとんどありません。作業を終えて請求書を出し、相手の支払いサイトに従って、後日まとめてふりこまれます。これが「売掛」です。

今回の事例では、不動産管理会社からの入金が作業の30〜60日後でした。3月に働いた分のお金が、入ってくるのは4月末や5月になる、というイメージです。

ここで大事なのは、売上が立った日と、現金が入る日は別物だという点です。帳簿の上では3月に90万円の売上が立っていても、その90万円が実際に銀行口座に入るのは1〜2ヶ月後。この時間差が、資金繰りを苦しくする最初の正体です。

仕組み2. 人件費は売上より「先に」出ていく

一方で、出ていくお金はどうでしょうか。ハウスクリーニングのような労働集約型の事業では、最大のコストは人件費です。そして給料は、待ってくれません。

スタッフは今月働いてくれたら、今月末か翌月初には給料を払う必要があります。売掛金が入ってくる1〜2ヶ月後まで「給料の支払いを待ってください」とは、当然言えない。

サービス業は、人に売上がつく事業です。エース級のスタッフが辞めれば売上が落ちるほど、人の存在が業績に直結します。だからこそ、人件費を遅らせて資金繰りを楽にする、という選択肢は取れません。入ってくるお金は遅く、出ていくお金は早い。この非対称が、月末の資金ショートを生みます。

仕組み3. 成長しているときほど資金は苦しくなる

ここが、多くの経営者が見落とすポイントです。実は、事業が伸びているときほど、この資金繰りのズレは大きくなります。

考えてみてください。契約が増えれば、その分だけ働くスタッフを増やし、先に給料を払う必要が出てきます。けれど、増えた売上の入金は1〜2ヶ月後。売上が伸びるほど、立て替えなければならない金額も膨らんでいくのです。

この事例の経営者も、まさにそうでした。法人契約が増えて事業は好調。でも、好調だからこそ先に払う人件費が増え、月末の資金が苦しくなっていた。「成長の踊り場」とでも言うべき状態です。

ここで運転資金を確保できるかどうかが、その先の成長を左右します。資金繰りに詰まって受注を絞ってしまえば、せっかくの成長の波を逃すことになる。だからこそ、こういう局面でこそ、運転資金の融資が効いてくるのです。

なぜ無担保・無店舗だと、銀行に門前払いされやすいのか

黒字で事業も伸びているのに、銀行に運転資金の融資を断られる。経営者からすれば「なぜ?」と理不尽に感じる場面です。

ここには、銀行という金融機関の見方の「クセ」が関係しています。理由を理解しておけば、どこに打ち手があるのかが見えてきます。

▼無担保・無店舗の事業者が銀行で断られやすい2つの理由

それぞれの理由について、詳しく解説していきます。

理由1. 担保にできる資産がないと、銀行は判断材料が減る

銀行が融資を判断するとき、伝統的に重視してきたのが「担保」です。担保とは、万が一返済が滞ったときに、銀行がお金を回収するための資産のこと。代表的なのが不動産です。

店舗や工場、自社ビルを持っている事業者なら、それを担保に差し出せます。銀行から見れば「最悪の場合でも、ここから回収できる」という安心材料になる。

ところが、無店舗のハウスクリーニング業者には、担保にできるような大きな資産がありません。業務に使うのは、車両や清掃機材といった、それほど高額ではないものが中心です。担保という分かりやすい安心材料がないと、銀行は途端に慎重になる。これが1つ目の壁です。

正直なところ、担保がないだけで「うちでは難しいですね」と話を切り上げる銀行担当者を、筆者は何人も見てきました。事業の中身を詳しく聞く前に、入り口で弾かれてしまうのです。

理由2. 「実態が見えにくい事業」と思われやすい

もう1つの壁が、「事業の実態が見えにくい」という見られ方です。

店舗があれば、銀行担当者はそこを訪れて、お客さんの入りや雰囲気を肌で感じられます。けれど無店舗のサービス業は、訪問してもオフィスや車庫があるだけで、事業の活気が目に見えづらい。

さらに、ハウスクリーニングのような事業は、決算書をぱっと見ただけでは「どれくらい安定して受注があるのか」が伝わりにくいという特徴もあります。法人契約という安定収入があるのに、その安定性が数字の表面には現れていない。

要するに、事業の実力はあるのに、それが銀行に「見えていない」。この情報のギャップこそが、無担保・無店舗の事業者が融資でつまずく本当の原因です。逆に言えば、ここを埋めることで、評価が変わりやすくなります。そして、その橋渡しこそが、私たちのような融資コンサルティングの主な役割の一つになります。

日本政策金融公庫の「無担保・無保証人制度」とは

銀行に断られたこの事例で、突破口になったのが日本政策金融公庫の存在でした。公庫には、まさに今回のような事業者のための制度があります。

ここでは、無担保・無保証人制度がどういうものなのかを、専門用語をかみ砕いて解説します。

▼公庫の無担保・無保証人制度を理解する2つのポイント

- ポイント1.担保も保証人もなしで申し込める

- ポイント1.公庫は「事業の中身」を見て判断する

それぞれのポイントについて、詳しく解説していきます。

ポイント1. 担保も保証人もなしで申し込める

日本政策金融公庫とは、政府が100%出資している政策金融機関です。民間の銀行とは異なり、中小企業や小規模事業者の資金調達を後押しすることを使命としています。

その公庫が用意している制度の中に、担保も第三者の保証人も不要で申し込めるものがあります。これが、無担保・無保証人で利用できる融資です。

保証人とは、借りた人が返済できなくなったときに、代わりに返済する義務を負う人のこと。この保証人を立てなくてよい、というのは、経営者にとって非常に大きな意味を持ちます。家族や知人に「保証人になってほしい」と頭を下げる必要がない。これだけで、心理的なハードルがぐっと下がります。

今回の事例で経営者が一番ほっとしたのも、まさにここでした。「担保もない、頼める保証人もいない」と諦めかけていた状態から、一気に道が開けたのです。

ポイント2. 公庫は「事業の中身」を見て判断する

無担保・無保証人ということは、銀行が重視してきた「担保」という安心材料がないまま、お金を貸すということです。

では、公庫は何を見て判断するのか。

それは、事業そのものの中身です。これまでどんな取引があり、これからどう返済していけるのか。担保の有無ではなく、事業の実力と返済の見通しで判断してくれる。ここが、担保にこだわりがちな一部の民間銀行との大きな違いです。

ただし、これは裏を返せば「事業の中身をきちんと伝えられなければ通らない」ということでもあります。担保という分かりやすい材料がない分、「この事業は返済できる」と公庫に納得してもらう資料の準備が、いっそう重要になる。次の章で解説する「資金繰り表」が、まさにその核心になります。

なお、創業まもない方の公庫融資については、フランチャイズの創業融資の審査のコツや必要書類をまとめた記事もあわせて読むと理解が深まります。

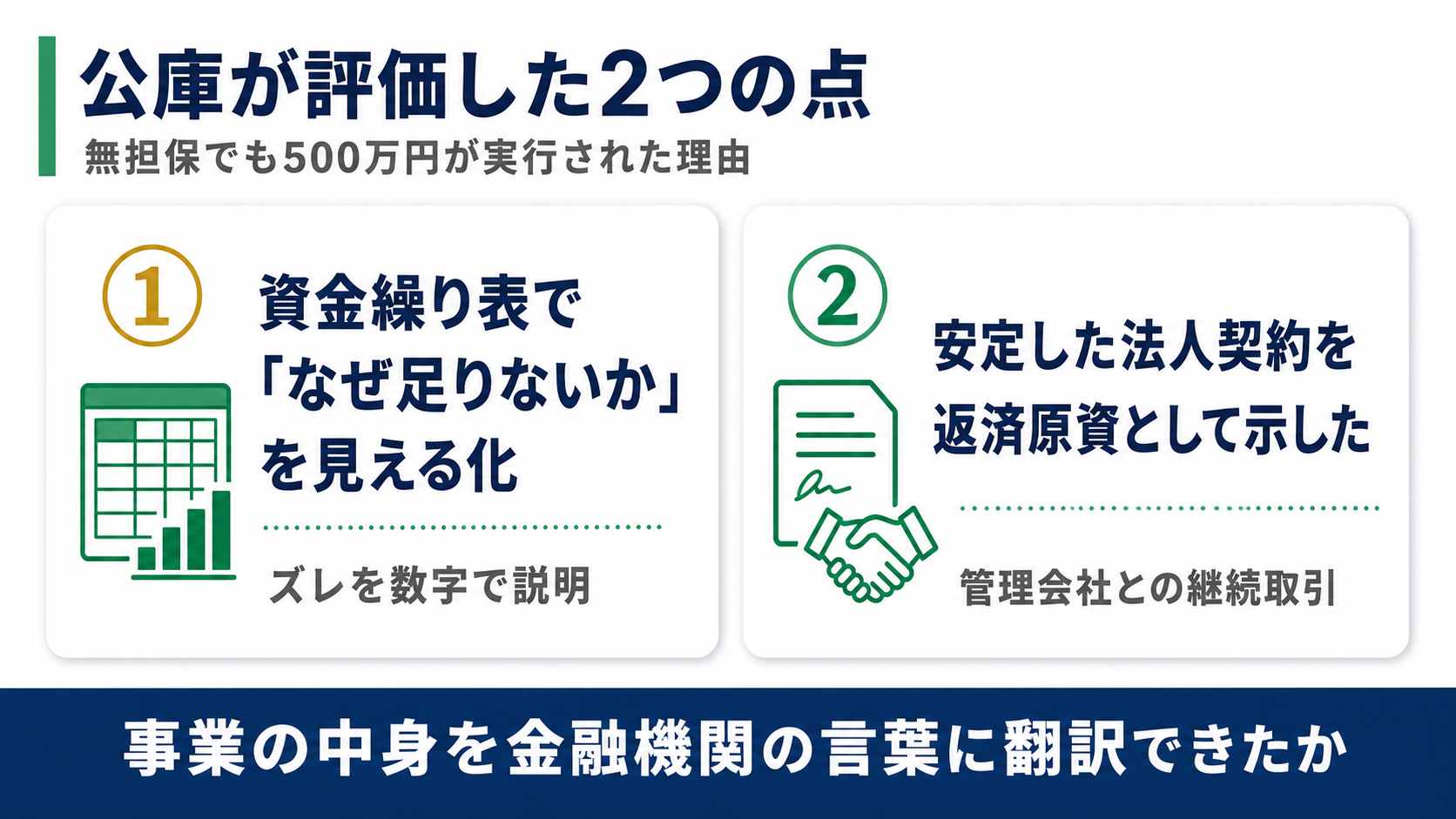

日本政策金融公庫はこの事業のどこを評価したのか|資金繰り表で「ズレ」を可視化

銀行に門前払いされた無店舗の事業者が、なぜ公庫では運転資金500万円の評価を勝ち取れたのか。

ポイントは「資金繰りのズレを、誰が見ても分かる資料に翻訳した」ことにあります。

この事例で実際に評価につながった要素を、2つに整理して解説します。

▼日本政策金融公庫が評価した2つのポイント

それぞれのポイントについて、詳しく解説していきます。

評価1. 資金繰り表で「なぜ足りないか」を見える化した

この事例で最初に取りかかったのが、資金繰り表の作成でした。資金繰り表とは、「いつ・いくらお金が入ってきて、いつ・いくら出ていくか」を時系列で並べた表のことです。決算書が1年間の成績表だとすれば、資金繰り表は毎月の現金の動きを映した「お金のカレンダー」だと考えてください。

この事例の経営者が抱えていた問題は、まさに資金繰り表で一目瞭然になりました。売掛金の入金は30〜60日後にまとまって入ってくる。一方で人件費は毎月先に出ていく。表にして並べると、月末に現金がマイナス方向に振れる「谷」がくっきりと現れたのです。

ここで大事なのは、「赤字だから資金が足りない」のではなく、「タイミングのズレで一時的に足りなくなる」のだと数字で示せた点です。公庫から見れば、これは安心材料になります。事業が傾いているのではなく、入金のタイミングを運転資金で埋めれば、あとは問題なく回っていく。資金繰り表は、その理屈を雄弁に語ってくれました。

実際の支援現場では、この資金繰り表があるかないかで、公庫担当者の反応がまるで変わります。口頭で「売掛の回収が遅くて」と説明するのと、表で「この月のここがこれだけ足りない」と示すのとでは、説得力がまったく違うのです。

評価2. 安定した法人契約を「返済原資」として示した

資金繰りのズレを見える化したら、次に示すべきは「では、その借りたお金をどう返すのか」という返済の道筋です。

ここで強力な材料になったのが、不動産管理会社との法人契約でした。個人客が中心の事業だと、受注が天候や季節に左右されて不安定に見えがちです。けれど、この事業の柱は法人との継続的な契約。毎月、ある程度決まった量の仕事が入ってくるという安定性がありました。

事業計画書では、この法人契約の継続性を切り出して、「毎月◯万円の安定した売上が見込めるので、ここから無理なく返済していけます」という形で明示しました。

安定した売上があり、そこから返済原資が生まれる。この道筋がはっきり描けると、公庫の融資判断はぐっと前に進みます。お金を借りること自体が目的ではなく、その資金が資金繰りをどう安定させ、どう返済原資につながるのか。ここを言語化できるかどうかが、評価の分かれ目になります。

無担保・無店舗という不利な条件でも、資金繰り表と返済計画という共通言語を整えたことで、この事業の本当の実力が公庫に伝わった。これがこの事例の本質です。

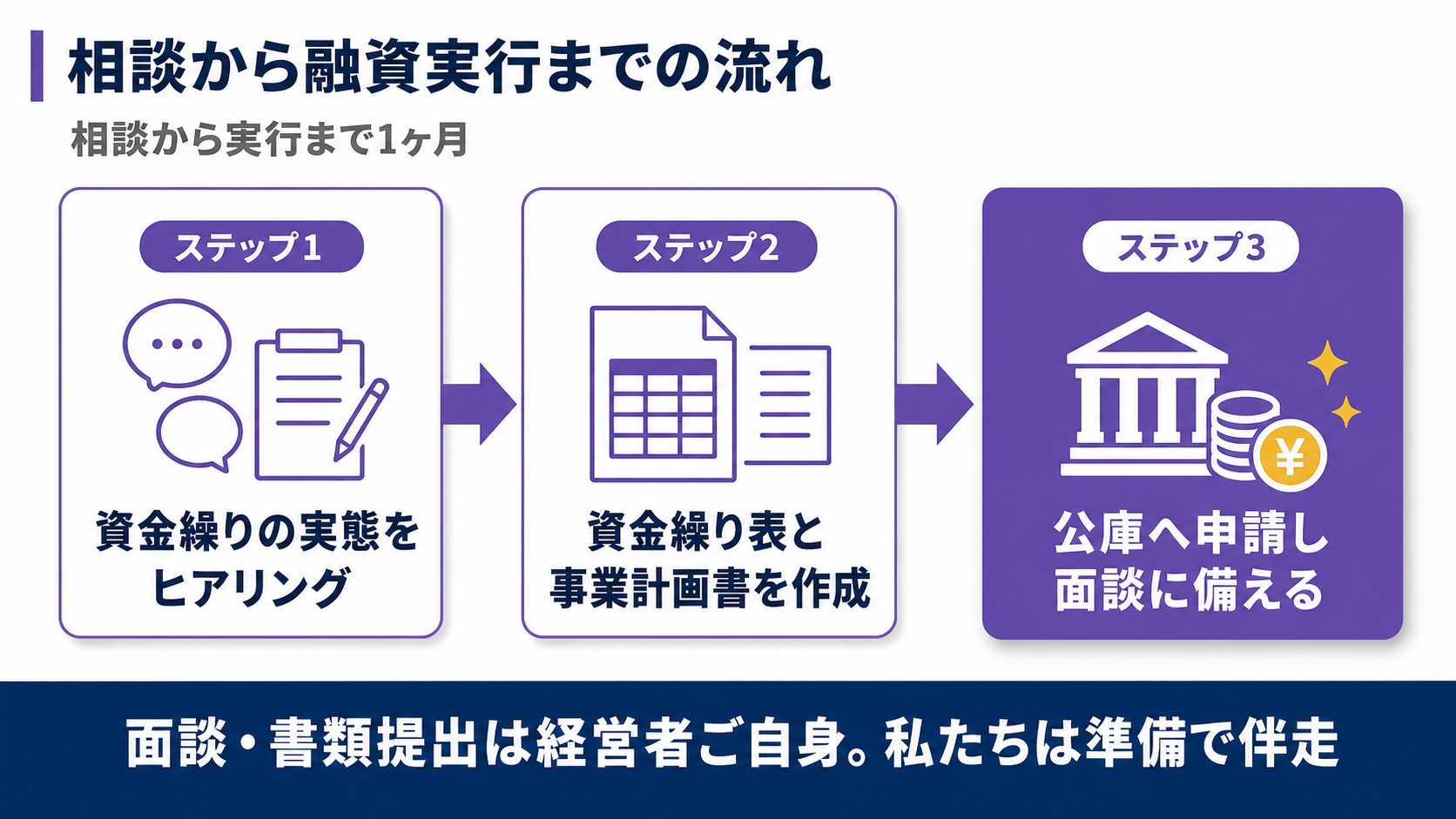

500万円の運転資金が実行されるまで|支援の流れ

ここでは、相談から融資実行までの1ヶ月間で、実際にどのような流れで支援が進んだのかを解説します。

▼相談から融資実行までの3ステップ

- ステップ1.資金繰りの実態をヒアリングする

- ステップ2.資金繰り表と事業計画書を作成する

- ステップ3.公庫への申請を支援し、面談に備える

それぞれのステップについて、詳しく解説していきます。

ステップ1. 資金繰りの実態をヒアリングする

最初に行うのは、徹底したヒアリングです。

法人契約の入金サイトはどうなっているのか、スタッフの給料はいつ払っているのか、月のどのタイミングで現金が一番苦しくなるのか。お金の入りと出を、細かく洗い出していきます。

この事例では、「売上はあるのに月末に足りなくなる」という漠然とした悩みからスタートしました。それを一つひとつ数字に分解していくと、「売掛回収が30〜60日後」「給与は月末先払い」という、ズレの正体がくっきり見えてきます。資金繰りの問題は、まず正確に「見える化」することから始まります。

ステップ2. 資金繰り表と事業計画書を作成する

実態が見えたら、それを公庫に伝わる資料に落とし込んでいきます。前章で解説した資金繰り表と事業計画書が、ここでの中心です。

事業計画書の作成は、私たちが一方的に代わりに書くのではなく、経営者と対話しながら一緒に作り上げていきます。法人契約の実態や、今後の受注の見通しを最もよく知っているのは経営者ご自身だからです。

また、シミュレーションの中身や事業の数値なども、経営者が自ら語れないと融資はおろか、事業が始まった際にも困窮する原因になり兼ねません。そのため、弊社では事業計画書の作成についてはこだわって「共同作業」をおすすめしています。

何の準備もなく決算書だけ持って金融機関に行き、門前払いされた経営者を何人も見てきました。融資は「何となく」で進めると必ず失敗します。資金繰り表という共通言語を整えることが、すべての出発点です。

ステップ3. 公庫への申請を支援し、面談に備える

資料が整ったら、日本政策金融公庫への申請を支援します。どの制度が使えそうか、どんな点を聞かれそうかを見極めたうえで、申請に必要な書類を準備していきます。

なお、公庫との面談には経営者ご自身に臨んでいただきます。私たちは事前の準備や想定問答の対策で伴走しますが、金融機関への書類提出や面談は経営者本人が行うのが原則です。公庫は、社長自身の言葉で事業を語れるかどうかを見ているからです。

この事例では、想定される質問への答え方を事前にすり合わせておきました。「なぜ今、運転資金が必要なのか」「借りたお金をどう返すのか」。資金繰り表を踏まえて、経営者がご自身の言葉でしっかり説明できる状態を作ったのです。その結果、相談から1ヶ月という早さで、運転資金500万円の実行にこぎつけました。

もし「私も融資を支援してもらいたい」という方は、まずは弊社「融資代行プロ」の無料の融資相談をご活用ください。無料相談では、ヒアリングを通じてあなたの会社の融資の可能性についても簡単な診断ができますので、ぜひ以下のボタンから一度ご利用ください。

\「ハウスクリーニングの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資後に何が変わったか|資金繰りの安定と月商155万円への拡大

資金を調達して終わりではありません。その資金が事業をどう変えたのかが本質です。この事例では、調達した500万円で資金繰りが安定し資金の不安から解放されました。

調達後、この事業では以下の変化が起きました。

▼調達後の変化

- 資金繰りの安定:売掛金の入金を待たずにスタッフへ給料を払えるようになり、月末に現金が枯渇する不安が消えた

- 新規スタッフ2名の採用:手元資金に余裕ができたことで、増える受注に対応するための人員を採用できた

- 月商90万円から155万円への拡大:人員体制が整い、増えていた法人契約をしっかり受けきれるようになった

注目したいのは、運転資金の確保が「守り」だけでなく「攻め」にもつながった点です。資金繰りが安定すれば、目先の支払いに怯えずに済む。すると経営者は、受注を絞るのではなく、人を増やして受けにいくという前向きな判断ができるようになります。

実は、ここに運転資金の融資の本当の価値があります。「お金が足りないから借りる」だけでなく、「成長の波に乗るために、先に資金を確保しておく」。守りの資金が、結果として攻めの原資になったわけです。月商が90万円から155万円へ伸びたのは、その好循環が回り始めた何よりの証拠でしょう。

無店舗の事業者が運転資金の融資を成功させるためのポイント

ここまでの事例から、無店舗の事業者が運転資金の融資を成功させるための普遍的なポイントを整理します。

▼無店舗の事業者が運転資金の融資で押さえるべき3つのポイント

- ポイント1.資金繰り表で「ズレ」を見える化する

- ポイント2.銀行で断られても公庫という選択肢を持つ

- ポイント3.安定した取引を返済原資として示す

それぞれのポイントについて、詳しく解説していきます。

ポイント1. 資金繰り表で「ズレ」を見える化する

無担保・無店舗の事業者にとって、最大の武器になるのが資金繰り表です。担保という分かりやすい安心材料がない分、「なぜ資金が足りなくなるのか」を数字で説明できるかどうかが、評価を大きく左右します。

売掛金の入金タイミング、人件費の支払いタイミング、その差で生まれる現金の谷。これらを表にして示せば、「赤字ではなく、タイミングのズレで一時的に足りないだけだ」と金融機関に納得してもらえます。資金繰りのズレを可視化できるかどうかが、融資の評価のスタートラインになります。

ポイント2. 銀行で断られても、日本政策金融公庫という選択肢を持つ

「銀行に無担保・無店舗で断られた=もう融資は無理」ではありません。担保を重視する一部の民間銀行で難しくても、日本政策金融公庫には、まさに無担保・無保証人で使える制度があります。

公庫は、中小企業や小規模事業者の成長を後押しする政策金融機関であり、担保の有無だけでなく事業の中身も見て判断してくれます。最初から「どの金融機関に・どう当たるか」の引き出しを持っておくことが、断られたときの打ち手の差になります。

決算内容や返済状況によっては、1つの金融機関の窓口で難しくても、公庫・別の金融機関・協調融資を検討できる場合があります。

ポイント3. 安定した取引を「返済原資」として示す

借りたお金をどう返すのか。その道筋を示せるかどうかが、融資判断を左右します。今回の事例なら、不動産管理会社との継続的な法人契約が、安定した返済原資の裏付けになりました。

個人客中心で受注が不安定に見える事業でも、リピート顧客や定期契約があれば、それを切り出して「ここから安定して返済できる」と示すことができます。「いくら借りたいか」よりも「その資金でどう資金繰りを立て直し、どう返すか」を語ること。これは融資のためだけでなく、経営の足元を見つめ直すことにもつながります。

資金繰りの整え方については、メンテナンス業におすすめの融資制度についてまとめた記事や、フランチャイズ向け創業計画書のテンプレと書き方の記事もあわせて読むと、理解がさらに深まります。

ハウスクリーニングの融資についてよくある質問(Q&A)

最後に、ハウスクリーニングをはじめとする無店舗のサービス業の融資について、経営者の方からよく寄せられる質問にお答えします。

ハウスクリーニングは無担保・無店舗でも運転資金の融資を受けられますか?

融資は問題なく受けられます。

確かに担保を重視する一部の民間銀行では、無担保・無店舗を理由に慎重になることはあります。しかし日本政策金融公庫には、担保も保証人も不要で申し込める制度があり、担保の有無ではなく事業の中身で判断してくれます。

今回の事例も、銀行に門前払いされた状態から、公庫の無担保・無保証人制度で運転資金500万円を調達しています。1つの窓口で断られたことと、融資全体が不可能なことは、まったく別の話です。

黒字なのに資金が足りません。ハウスクリーニングの運転資金の融資は通りますか?

通る可能性は十分にあります。むしろ「黒字なのに資金が足りない」という状態は、事業が傾いているのではなく、売掛金の入金と人件費の支払いのタイミングがズレているだけ、というケースが大半です。

これを資金繰り表で見える化し、「一時的なズレを運転資金で埋めたい」と示せれば、金融機関は前向きに検討してくれます。赤字を埋める融資よりも、むしろ説明はしやすいと言えます。

ハウスクリーニングの運転資金は、いくらくらい借りられますか?

事業の規模や売上、資金繰りの状況によって幅があるため、一概には言えません。

今回の事例では、月商約90万円の事業で運転資金500万円を調達しました。大切なのは「いくら借りられるか」を先に考えることではなく、資金繰り表で「いつ・いくら足りないのか」を明確にすることです。必要額の根拠がはっきりしていれば、その金額の妥当性を金融機関に説明しやすくなります。

ハウスクリーニングの運転資金の融資は、相談から実行までどれくらいかかりますか?

事業の状況や金融機関によって幅がありますが、今回の事例では相談から融資実行まで1ヶ月でした。

資金繰り表と事業計画書を効率よく整え、公庫への申請をスムーズに進めることで、必要なタイミングに間に合わせることができます。資金が完全に尽きてから慌てて動くより、少し余裕のあるうちに早めに相談を始めることをオススメします。

無店舗サービス業の資金調達は「資金繰りの伝え方」で決まる

無店舗のサービス業が資金調達でつまずく事業者とうまくいく事業者の差は、事業そのものの良し悪しよりも、自社の資金繰りと返済の道筋を、金融機関に伝わる言葉に翻訳できているかにあります。せっかく安定した取引と確かな実力があっても、それが金融機関に「見えていない」だけで、不当に低く評価されてしまうのは本当にもったいないです。

本記事のポイントをまとめます。

▼ハウスクリーニング融資の事例ポイント

- ハウスクリーニングのような無店舗・労働集約型の事業は、売掛金の回収が遅く人件費は先払いのため、黒字でも月末に資金が足りなくなりやすい

- 事業が伸びているときほど、立て替える人件費が増えて資金繰りのズレは大きくなる

- 無担保・無店舗だと、担保という安心材料がなく実態も見えにくいため、一部の民間銀行では門前払いされやすい

- しかし日本政策金融公庫には、担保も保証人も不要で、事業の中身を見て判断してくれる無担保・無保証人制度がある

- この事例では、資金繰り表で「タイミングのズレ」を見える化し、安定した法人契約を返済原資として示すことで、無担保のまま運転資金500万円を調達できた

- 調達した資金で資金繰りが安定し、新規スタッフ2名を採用、月商は90万円から155万円へ拡大した

「無担保だから無理」「店舗がないから難しい」と諦める前に、一度、自社のお金の流れを資金繰り表で整理してみてください。

本記事のポイントを見て、それでも進め方に迷うなら、融資の現場を知る専門家に相談するのが、有効な選択肢です。

「融資代行プロ」では、10年以上の経験を持つ金融機関出身のコンサルタントが、フランチャイズの融資を成果報酬1%~で融資コンサルティングしています。まずは、無料相談が使えますので以下のボタンからお申し込みをしてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ハウスクリーニングの融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なお、フランチャイズ本部側の資金調達に関心がある方は、居酒屋フランチャイズ本部が2,200万円を協調融資で調達した事例もあわせてご覧ください。さまざまな業種のフランチャイズ融資の成功事例を一覧で見たい方は、業種別にフランチャイズ融資の成功事例をまとめた記事も参考になります。