_20250924.png)

ラーメンのフランチャイズに加盟して2店舗目を出したいのに、肝心の融資でつまずいていませんか?

「2号店の融資を公庫に申し込んだら、希望額より大幅に減らされて提示された…」

「1号店はうまくいっているのに、なぜか『実績が薄い』と言われて評価されない…」

「減額されたまま借りるしかないのか。でもこの額じゃ計画が成り立たない…と頭を抱えている」

ラーメンフランチャイズの2号店出店は、1店舗目の創業融資とも、ゼロからの独立開業とも、勝手が違います。すでに走っている1号店という「実績」をどう見せるかで、融資の結果が大きく変わるからです。

筆者は、「融資代行プロ」という着手金なしの完全成果報酬1%~で融資コンサルティングを行うサービスを運営しており、これまで数多くの飲食店(ラーメン含む)のフランチャイズの融資をご支援をしてきました。

本記事はその現場経験をもとにしています。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

本記事では、日本政策金融公庫に2号店の融資を申し込んだものの、希望額1,500万円を800万円に減額提示されたラーメンフランチャイズ加盟店が、月次の経営データを整理し直すことで希望額満額の1,500万円を勝ち取った事例をもとに、減額提示からの巻き返し方を、融資の現場で培ったリアルで濃い内容で解説します。

同じ立場の経営者の方は、🔖ブックマークして何度も読み返すことをオススメします。

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フランチャイズ融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

事例概要|フランチャイズのラーメン店で減額提示された1,500万円が、再申請で満額融資に成功

まず、本記事で扱う事例の全体像を整理します。

なお、個社が特定されないよう、社名・地域・代表者などの情報は伏せ、一部を一般化して記載しています。

この事例の主役は、ラーメンチェーンのフランチャイズに加盟しているオーナーです。1店舗を運営し、スタッフはアルバイトを含めて10名ほど。加盟から2年半が経ち、FL比率(材料費と人件費の合計が売上に占める割合)を58%台に維持しながら、月商750万円で安定して推移していました。

評判が固まってきたタイミングで2号店の出店を計画。ところが、本部指定の内装業者での施工が条件となり、工事費が当初の見込みより高騰します。

必要資金は1,500万円で自力で公庫に申し込んだところ、「開業2年では実績が薄い」として希望額が800万円まで減額提示されてしまいました。

| 項目 | 内容 |

|---|---|

| 立場 | ラーメンフランチャイズ加盟店オーナー |

| 体制 | 1店舗・スタッフ10名 (アルバイト含む) |

| 経営状況 | 加盟2年半・FL比率58%台・月商750万円で安定 |

| つまずき | 2号店の工事費高騰で1,500万円必要。 公庫に自力申込→800万円に減額提示 |

| 巻き返し | 月次のFL比率・客数・客単価の推移データを整理して再申請 |

| 調達結果 | 日本政策金融公庫1,500万円 (希望額を満額で実行) |

| 支援期間 | 相談から融資実行まで1.5ヶ月 |

| 融資後の変化 | 2号店オープン・2店舗合算で月商1,380万円を達成 |

一度「800万円まで」と言われた案件が、弊社「融資代行プロ」がご支援した結果、なぜ希望額の1,500万円に戻せたのか。ここから先は、その仕組みを順番に解き明かしていきます。

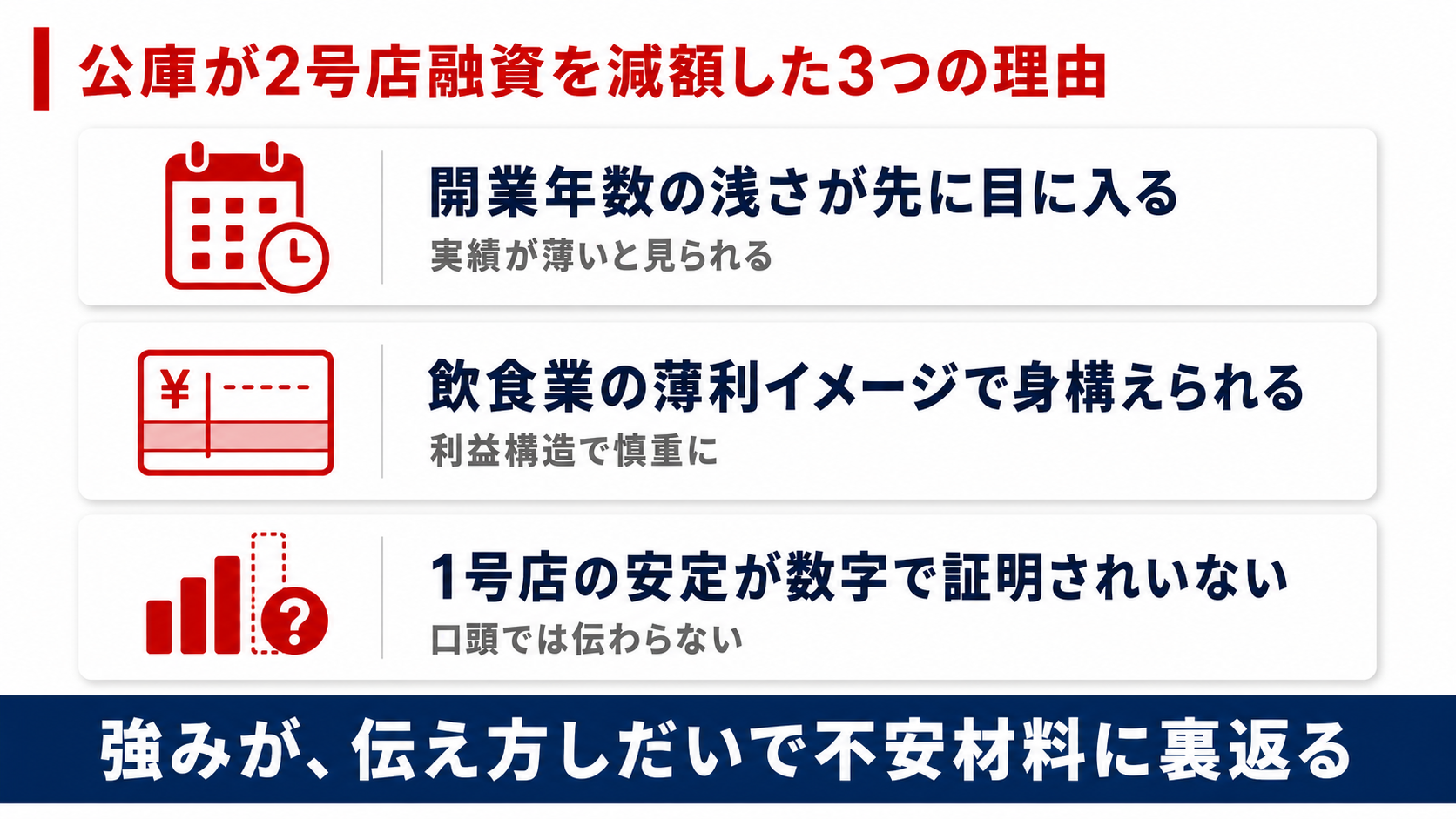

なぜ「実績が薄い」と判断され、融資が減額されたのか

日本政策金融公庫が減額を提示してきた理由は、決して経営内容が悪かったからではありません。むしろ1号店は黒字で安定していました。

問題は「安定している事実が、公庫の審査担当者に伝わる形で示されていなかった」ことにあります。

▼日本政策金融公庫が2号店の融資を減額しやすい3つの理由

- 理由1.開業年数の浅さが先に目に入る

- 理由2.飲食業の薄利イメージで身構えられる

- 理由3.1号店の安定が数字で証明されていない

それぞれの理由について、詳しく解説していきます。

理由1. 「開業2年」という年数の浅さが先に目に入る

日本政策金融公庫が事業者を見るとき、まず目に入るのが開業からの経過年数です。年数が浅いほど、決算書のサンプルも少なく、「この事業が本当に続くのか」を判断する材料が乏しくなります。

加盟2年半というのは、世間的には「軌道に乗ってきた」段階。けれど審査の現場では「まだ2年分のデータしかない」と映ります。ここで申込書と決算書だけをポンと出すと、担当者は年数の浅さに引っ張られ、「実績が薄い」という結論に傾きやすいのです。

正直、この第一印象の壁は想像以上に大きい。年数という動かせない事実をひっくり返すには、「年数は浅いが、その2年半の中身は濃い」と数字で示すしかありません。

理由2. 飲食業の「薄利イメージ」で最初から身構えられる

飲食業は、金融機関から見て決して評価の高い業種ではありません。材料費(フード)と人件費(レイバー)を合わせたFLコストが重く、家賃や水道光熱費といった固定費を引くと、手元に残る利益が薄くなりやすい構造だからです。

コロナ禍や原材料高で多くの飲食店が苦しんだ記憶も新しく、審査担当者の警戒感は強いままです。ラーメン店も例外ではなく、「利益が薄く、外部環境に弱い業態」という色眼鏡で見られるところからスタートします。

つまり、出発点でマイナスの先入観を持たれている。だからこそ、「うちのお店はその薄利イメージとは違う」ということを、口頭ではなく数字で示す必要があるのです。

理由3. 1号店の安定ぶりが「数字」で証明されていなかった

この事例で最大の問題は、ここにありました。

1号店はFL比率58%台、月商750万円で安定しており、これは飲食業として十分に評価できる数字です。ところが、自力での申込時には「2年半、安定して黒字です」という言葉での説明にとどまっていました。

審査担当者が知りたいのは、言葉ではなく推移です。「2年半のあいだ、客数と客単価がどう動き、FL比率をどう一定に保ってきたか」という時間軸のデータこそが、事業の安定性を物語ります。

要するに、安定という有力な武器を持っているのに、その武器を数字で見せていなかった。この情報のギャップが、「実績が薄い」という評価と800万円への減額を招いた大きな要因の一つと考えられます。我々のような金融機関出身の融資コンサルティングサービスの一番の仕事になります。

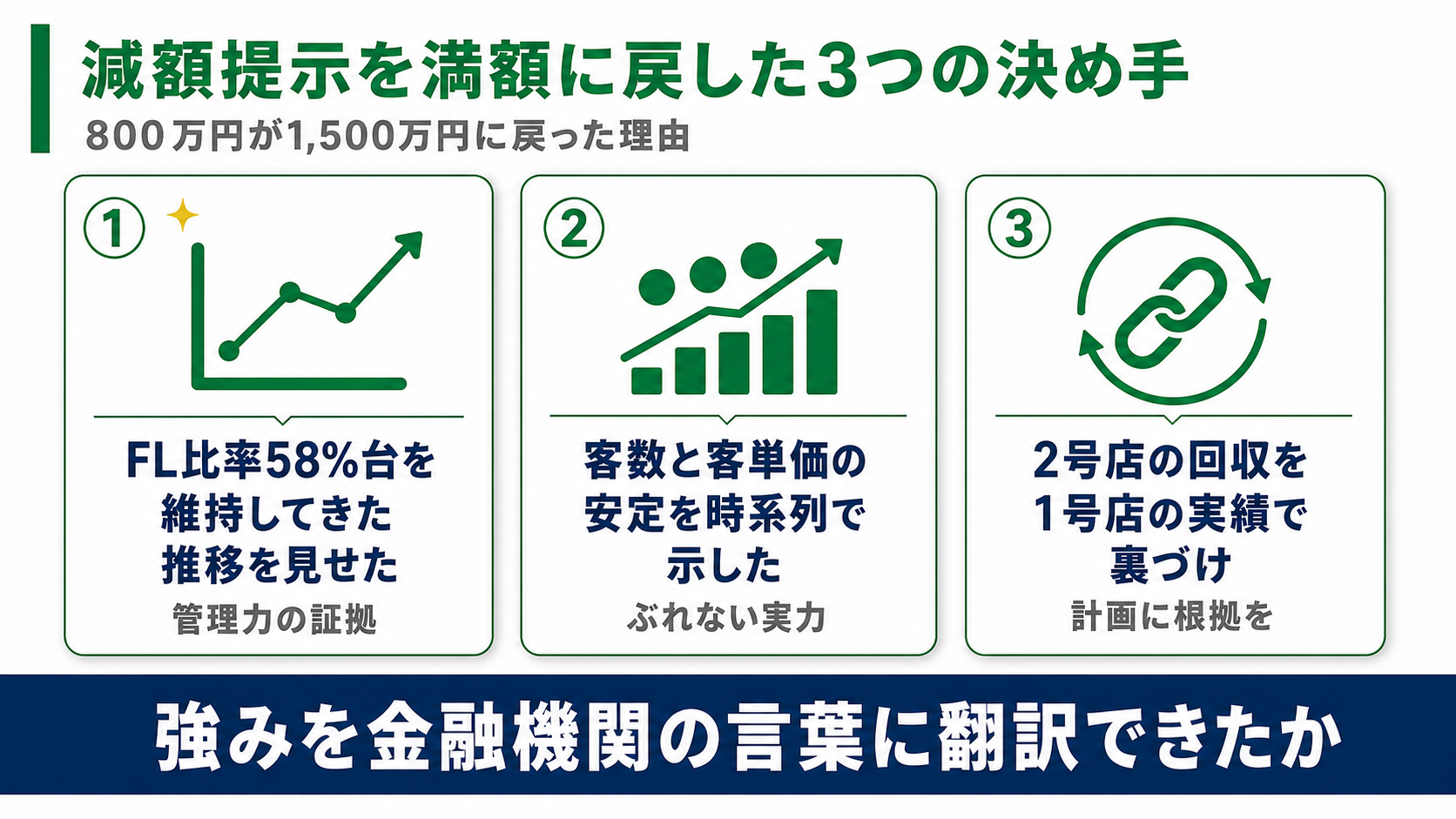

日本政策金融公庫が減額提示を撤回し、満額に戻した決め手は何か

一度800万円まで減らされた案件が、なぜ希望額1,500万円に戻ったのか。決め手は「1号店の安定ぶりを、公庫に伝わる推移データに整理し直した」ことにありました。

この事例で実際に評価をひっくり返した要素を、3つに整理して解説します。

▼減額提示を満額に戻した3つの決め手

- 決め手1.FL比率58%台を維持してきた推移を見せた

- 決め手2.客数と客単価の安定を時系列で示した

- 決め手3.2号店の資金使途と回収を1号店の実績で裏づけた

それぞれの決め手について、詳しく解説していきます。

決め手1. FL比率58%台を「維持してきた推移」として見せた

飲食業のFL比率は、おおむね60%以下が一つの健全ラインとされ、ここを下回れている店は日々のコスト管理が効いていると評価されます。1号店のFL比率は58%台で、このラインをしっかり下回る良好な数字でした。

ただし、ある一時点の数字を1つ出すだけでは「たまたま良かった月かもしれない」と受け取られかねません。そこで再申請する際には、月ごとのFL比率を時系列で並べ、「2年半にわたって58%台を維持してきた」という安定性を見える形にしました。

材料費の管理ができ、人件費もコントロールできており、それを毎月の数字でブレなく示せると、金融機関側の見え方も変わります。「開業2年の不安定な店」ではなく、「2年半、ブレずに利益体質を保ってきた店」として評価できるようになる。

同じ1号店の同じ数字でも、推移として見せるだけで説得力がまるで違ってくるのです。

決め手2. 客数と客単価の安定を「時系列」で示した

飲食店の売上は「客数 × 客単価」に分解できます。月商750万円という結果だけを見せるより、その内訳である客数と客単価がどう推移してきたかを示すほうが、事業の足腰の強さが伝わります。

再申請の資料では、客数と客単価それぞれの月次推移を整理しました。客数が大きく落ち込んだ月がなく、客単価も安定している。この2つが揃っていると、「売上が偶然ではなく、固定客と価格設定に支えられている」ことの証明になります。

審査担当者がいちばん不安に思うのは「売上が一過性ではないか」という点です。客数と客単価の安定した推移は、その不安に正面から答える材料になりました。正直、ここが減額提示を覆す上でいちばん効いた部分だと筆者は感じています。

決め手3. 2号店の資金使途と回収を「1号店の実績」で裏づけた

1,500万円を何に使い、どう返済していくのか。この返済の道筋を、1号店の実績データと結びつけて示したのが3つ目の決め手です。

工事費が高騰したのは本部指定業者での施工という事情でしたが、それは見方を変えれば「本部の基準を満たした、1号店と同じ品質の店をもう1つ作る」ということ。すでに1号店でFL比率58%台・月商750万円を実現できている以上、同じ運営ノウハウを2号店に横展開すれば、近い数字を再現できる蓋然性が高い。

この論理を、1号店の推移データを根拠に組み立てました。

金融機関が特に慎重に見るのは「何に使い、どう返すかが曖昧な資金」です。逆に、1号店という動かぬ実績を回収の裏づけにできれば、融資判断は前に進みやすくなります。

お金を借りること自体が目的ではなく、その資金が2号店をどう立ち上げ、どう返済原資を生むのか。ここを1号店の数字で語れたことが、満額回答につながりました。

フランチャイズ加盟店の融資が通る店とそうでない店の違いは、結局のところ「自分の店の安定ぶりを、金融機関に伝わる数字に整理できているか」に尽きます。2号店ではなく1号店からの創業融資の段階でつまずいている方は、加盟店オーナー向けにフランチャイズの創業融資の審査のコツや必要書類を解説した記事も参考になります。

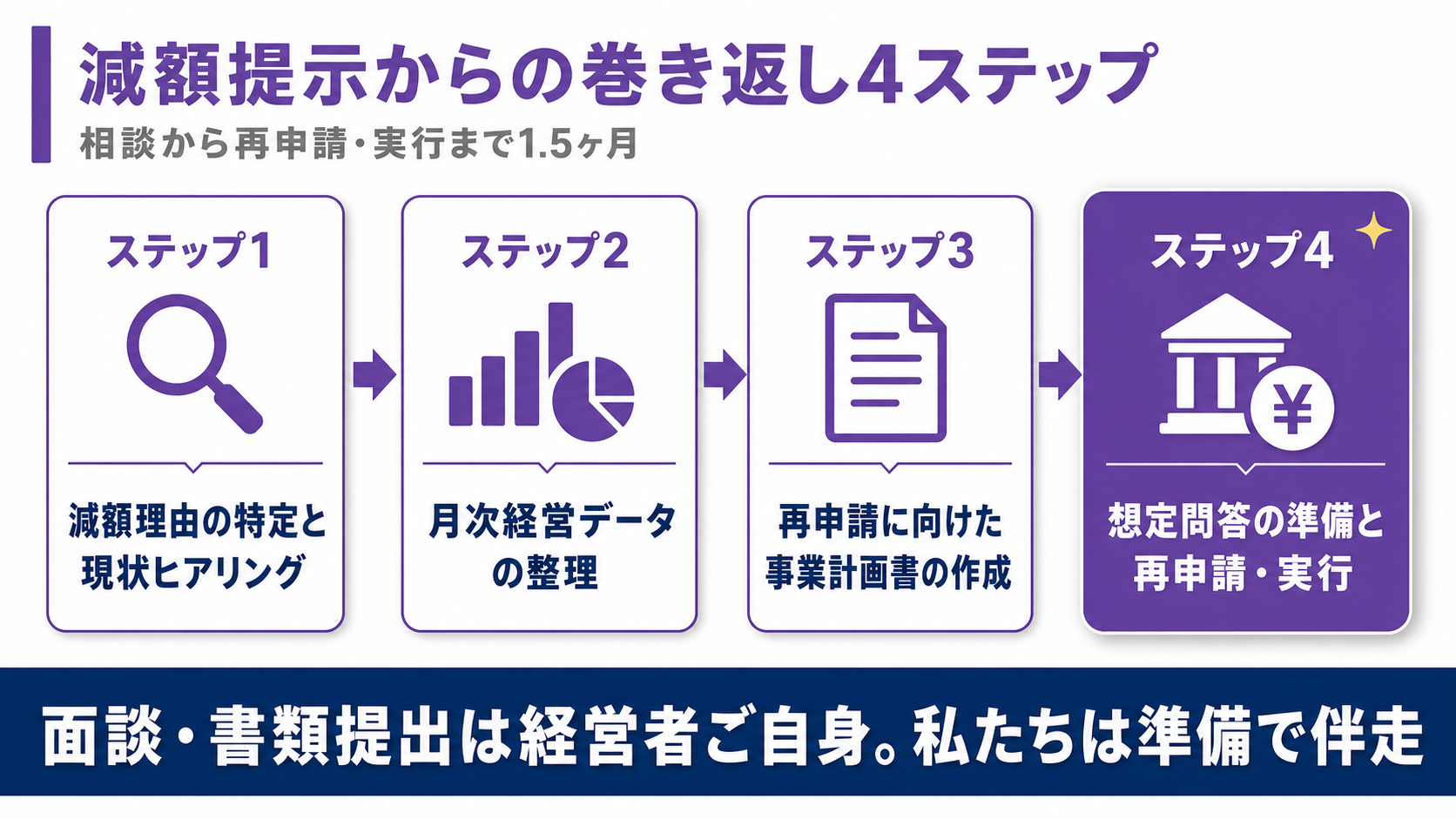

減額提示から満額1,500万円までの流れ|支援の4ステップ

ここでは、お客様が弊社「融資代行プロ」へ相談してから融資実行までの1.5ヶ月間で、減額提示をどう巻き返したのか、実際の流れを解説します。

▼日本政策金融公庫の減額提示からの巻き返し4ステップ

- ステップ1.減額理由の特定と現状ヒアリング

- ステップ2.月次経営データの整理

- ステップ3.再申請に向けた事業計画書の作成支援

- ステップ4.想定問答の準備と再申請・融資実行

それぞれのステップについて、詳しく解説していきます。

ステップ1. 減額理由の特定と現状ヒアリング

最初に行うのは、「なぜ800万円に減額されたのか」の特定と、徹底したヒアリングです。

減額には必ず理由があります。年数の浅さなのか、資金使途の説明不足なのか、安定性の証明不足なのか。ここを見誤ると、的外れな資料を作り直すことになります。

この事例では、1号店の経営は良好なのに、その良好さが伝わっていないことが減額の核心だと早い段階で見えました。あわせて、FL比率の実態、客数・客単価の状況、本部指定業者の工事費の内訳などを細かく洗い出していきます。

ステップ2. 月次経営データの整理

次に、再申請の生命線となる月次データを整理します。FL比率の月次推移、客数の月次推移、客単価の月次推移など、これらを審査担当者が一目で安定を読み取れる形にまとめ直すのが、この事例で最も重要な工程でした。

データそのものは、もともとオーナーの手元にあったものです。日々の営業の中で蓄積された数字を、「融資審査で評価される切り口」で並べ替える。ここが、自力申込と専門家が伴走する場合との大きな差になります。

何の準備もなく決算書だけ持って公庫に行き、減額されたり門前払いされたりした経営者を何人も見てきました。融資は「何となく」で進めると必ず失敗します。手元の数字を、伝わる形に翻訳することが出発点です。

ステップ3. 再申請に向けた事業計画書の作成支援

整理した月次データを軸に、2号店の事業計画書を作成していきます。ここで重視したのが、前章で解説した「1号店の安定を推移で示す」「2号店の回収を1号店の実績で裏づける」ことを、計画書全体に一本の線として通すことです。

事業計画書の作成は、私たちが一方的に代わりに書くのではなく、経営者と対話しながら一緒に作り上げていきます。1号店の数字や現場の実態を最もよく知っているのは、オーナーご自身だからです。

また、シミュレーションの中身や事業の数値なども、経営者が自ら語れないと融資はおろか、事業が始まった際にも困窮する原因になり兼ねません。そのため、弊社では事業計画書の作成についてはこだわって「共同作業」をおすすめしています。

ステップ4. 想定問答の準備と再申請・融資実行

再申請の前に、想定問答の準備を入念に行います。「なぜ前回は減額されたと思うか」「2号店でも1号店と同じ数字を出せる根拠は何か」。審査担当者が突いてくるであろう論点を洗い出し、オーナーが自分の言葉で答えられるよう準備します。

なお、公庫への相談・申込・書類提出・面談は、オーナーご自身が行う前提です。私たちは事前の資料整理や想定問答の準備で伴走しますが、金融機関とのやり取りは経営者本人が行うのが原則です。公庫は、社長自身の言葉で1号店の経営と2号店の計画を語れるかどうかを、しっかり見ているからです。

こうして、一度は800万円まで減額提示された案件が、希望額満額の1,500万円で実行されました。相談から実行まで、わずか1.5ヶ月のことです。

もし「私も融資を支援してもらいたい」という方は、まずは弊社「融資代行プロ」の無料の融資相談をご活用ください。無料相談では、ヒアリングを通じてあなたの会社の融資の可能性についても簡単な診断ができますので、ぜひ以下のボタンから一度ご利用ください。

\「フランチャイズ融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

融資後に何が変わったか|2店舗合算で月商1,380万円を達成

資金を調達して終わりではありません。その資金が事業をどう変えたのかが本質です。この事例では、満額調達した1,500万円が、2号店の立ち上げを確かに支えました。

調達後、このオーナーの店では以下の変化が起きました。

▼調達後の変化

- 2号店のオープン:本部基準を満たした2店舗目を計画どおり開業。1,500万円の満額調達によって妥協なく実現した

- 2店舗合算で月商1,380万円を達成:1号店の月商750万円に2号店の売上が加わり、2店舗合算で月商1,380万円に到達

注目したいのは、1号店で培った運営ノウハウが2号店でも再現されたことです。FL比率を管理し、客数と客単価を安定させる。1号店で確立したこの型を2号店に横展開できたからこそ、2店舗目も早期に売上を立てられたと考えます。

仮に減額された800万円のまま無理に出店していたら、設備や運転資金が足りず、立ち上げで苦しんだ可能性が高いでしょう。

必要な額を満額で確保できたかどうかが、その後の事業スピードを左右します。資金調達が次の成長を生み、その成長がさらなる多店舗展開の余力を生む。この好循環に乗せられるかどうかが、フランチャイズ加盟店の伸びを決めると言えるでしょう。

ラーメンフランチャイズの2号店融資で押さえるべき4つのポイント

ここまでの事例から、ラーメンをはじめとする飲食フランチャイズの加盟店が、2号店以降の融資を成功させるための以下4つのポイントを整理します。

▼飲食フランチャイズの2号店融資で押さえる4つのポイント

- ポイント1.1号店の安定を「推移」で見せる

- ポイント2.FL比率と客数・客単価を武器にする

- ポイント3.減額提示は「終わり」ではなく「見直しの起点」

- ポイント4.2号店の回収を1号店の実績で裏づける

ご自身のお店の資金調達に応用できるよう、再現性のある形でまとめました。それぞれのポイントについて、詳しく解説していきます。

ポイント1. 1号店の安定を「一時点」ではなく「推移」で見せる

2号店の融資で有力な武器になるのは、すでに走っている1号店の実績です。ただし、「黒字です」「安定しています」という言葉や、ある1ヶ月の数字だけでは、その価値は伝わりません。

月ごとの推移を時系列で並べ、「ブレずに維持してきた」という事実を見える形にすることが第一歩です。1号店の安定を推移として証明できるかどうかが、2号店融資のスタートラインになります。

ポイント2. FL比率と客数・客単価を「数字の武器」にする

飲食フランチャイズの加盟店が持つべき数字は、FL比率と、客数・客単価です。FL比率は経営管理ができている証拠になり、客数・客単価の安定は売上が一過性でないことの証明になります。

これらは日々の営業の中で必ず手元に溜まっている数字です。問題は、それを融資審査で評価される切り口に並べ替えられているか。手元の数字を「伝わる形」に翻訳することが、薄利イメージの色眼鏡を覆す有力な手立てです。

ポイント3. 減額提示は「終わり」ではなく「見直しの起点」と考える

これは声を大にして言いたいのですが、希望額より減額された提示を受けても、そこで諦めてしまうのは早計です。減額には理由があり、その理由を正しく整理して示せれば、決算内容や返済状況によっては、追加資料を添えた再申請や、公庫・別の金融機関・協調融資を検討できる場合があります。

今回の事例も、一度は800万円まで減らされた状態から、推移データの整理によって希望額1,500万円につながりました。「減額された=この額で借りるしかない」と思い込んでしまうのは、本当にもったいない。減額提示は終着点ではなく、見直しのスタート地点だと捉えてください。

ポイント4. 2号店の資金使途と回収を1号店の実績で裏づける

「いくら借りたいか」よりも、「その資金で何をして、どう返すか」が問われます。2号店の強みは、回収の根拠を1号店の実績データで示せる点にあります。

1号店でこの数字を出せているのだから、同じ運営を2号店に横展開すれば近い数字を再現できる。この論理を、感覚ではなく1号店の推移データで裏づけることが、融資判断を前に進める鍵です。資金使途が曖昧だと、どれだけ店が良くても融資は前に進みません。

事業計画書の作り込みについては、フランチャイズ向け創業計画書のテンプレと書き方の記事や、銀行融資向けの事業計画書の作り方の記事もあわせて読むと理解が深まります。

また、フランチャイズ本部側の資金調達に興味がある方は、居酒屋フランチャイズ本部が協調融資で調達した事例も参考になります。

ラーメンのフランチャイズ融資についてよくある質問(Q&A)

最後に、ラーメンフランチャイズの融資について、加盟店オーナーの方からよく寄せられる質問にお答えします。

ラーメンフランチャイズの2号店融資は1号店の創業融資と何が違いますか?

最大の違いは、すでに走っている1号店という実績を使える点です。

1号店の創業融資では、本部のブランド力やこれから開業する店の事業計画が中心に見られます。一方、2号店の融資では、1号店のFL比率や客数・客単価の推移といった実績データが評価の核心になります。実績を持っている分、見せ方さえ間違えなければ、2号店のほうが融資判断の材料は豊富だと言えます。

公庫に2号店の融資を減額提示されたら、もう希望額は通りませんか?

そう決めつける必要はありません。減額には理由があり、その理由を正しく特定して整理し直せば、追加資料を添えて再申請する道が開けることがあります。

これは決算や返済の状態によって変わるため一律ではありませんが、別の金融機関や協調融資に当たれるケースもあります。今回の事例も、希望額1,500万円を800万円に減額提示された状態から、1号店の月次推移データを整理し直すことで、満額の1,500万円につながりました。ただし結果は状況によって異なり、必ず満額に戻せるわけではありません。

ラーメン店のFL比率はどれくらいなら融資で評価されますか?

一概には言えませんが、飲食業ではFL比率を60%以下に収めることが一つの目安とされ、この水準を保てている店は経営管理ができていると見られる傾向があります。

ただし、ある一時点の数字より、その水準を安定して維持してきた推移のほうがはるかに重要です。自分の店の数字が目安に対してどうかを、月次の推移で把握しておくことをオススメします。

ラーメンフランチャイズの融資相談から実行までどれくらいかかりますか?

店の状況や金融機関によって幅がありますが、今回の事例では相談から融資実行まで1.5ヶ月でした。

すでに手元に経営データがあり、それを整理し直す形だったため、比較的スピーディーに進みました。資金が必要になってから慌てて動くより、2号店を検討し始めた早い段階で相談を始めることをオススメします。

ラーメンのフランチャイズ2号店の融資は「1号店の安定の見せ方」で決まる

ラーメンフランチャイズの2号店融資でつまずく店とうまくいく店の差は、店の良し悪しそのものよりも、1号店の安定ぶりを金融機関に伝わる数字に整理できているかにあります。せっかくFL比率を保ち、固定客に支えられた安定経営をしていても、それが審査担当者に「見えていない」だけで、不当に減額されてしまうのは本当にもったいないです。

本記事のポイントをまとめます。

▼ラーメン店のフランチャイズ融資の事例ポイント

- ラーメンフランチャイズの2号店融資は、すでに走っている1号店の実績をどう見せるかで結果が大きく変わる

- 公庫が「実績が薄い」と減額提示する背景には、開業年数の浅さ・飲食業の薄利イメージ・1号店の安定が数字で証明されていないことがある

- この事例では、FL比率58%台の維持、客数・客単価の安定を月次の推移として整理し直すことで、800万円への減額提示を覆し、希望額満額の1,500万円を再申請で勝ち取った

- 減額提示は終わりではなく、見直しの起点。理由を正しく整理して示せれば、追加資料を添えた再申請に道が開けることもある(決算や返済の状態によって変わるため一律ではない)

- 2号店の回収見通しは、1号店の実績データで裏づけることが融資判断を前に進める鍵になる

- 満額調達した1,500万円で2号店をオープンし、2店舗合算で月商1,380万円を達成した

「開業2年だから無理」「減額されたからこの額で我慢するしかない」と諦める前に、一度、自分の店の数字の見せ方を見直してみてください。

本記事のポイントを見て、それでも進め方に迷うなら、融資の現場を知る専門家に相談するのが、有効な選択肢です。

「融資代行プロ」では、10年以上の経験を持つ金融機関出身のコンサルタントが、フランチャイズの融資を成果報酬1%~で融資コンサルティングしています。まずは、無料相談が使えますので以下のボタンからお申し込みをしてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フランチャイズ融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

なお、ラーメン以外の業種のフランチャイズ融資の成功事例も知りたい方は、業種別のフランチャイズ融資の成功事例を一覧でまとめた記事もあわせてご覧ください。