_20250924.png)

資金繰りの悪化が不安だが、自社だけでは解決方法が分からない。どこか相談できる先はないだろうか?

資金繰り支援は追加融資しかないのだろうか?財務状況の見直しなど、根本的な体質から改善したい。

毎日、資金繰りのことで頭がいっぱいになっている経営者は、「詳しい人に助けて欲しい」「会社の資金繰りを相談をしたい」という方が多いでしょう。しかし、「相談したくてもどこを頼ればよいのか分からない…」、そんな経営者の方もいるのではないでしょうか?

実は数あるコンサルティング会社の中でも、資金繰りコンサル会社の選定に失敗する経営者は多いものです。なぜなら、経営者自身が資金繰りに対して知識・経験がないため、「どんな会社がいいのか?」と適切なコンサル会社を選べないからです。

私は「御社の財務責任者」という財務コンサルサービスを運営する中で、たくさん経営者が「資金繰り」や「銀行との取引」で苦しんでいるシーンを見てきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、筆者の経験をもとに「おすすめの資金繰りコンサル会社6社」や「その他、資金繰り相談ができる機関」「資金繰りの相談をすべき会社の特徴」について解説していきます。

この記事で、こんなことが実現できます

- 資金繰りの相談先がわかり、1人で悩む時間が減ります。

- 資金繰りの失敗確率がグンっと下がります。

- 資金繰り悪化時に、どんな支援が受けられるかわかります。

- 資金繰りが安定して、会社経営に集中できるようになります。

\早く「資金繰り改善」するなら/

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

資金繰りに強く、初回に無料相談ができる6つのコンサル会社【プロが厳選】

まず下記のとおり、資金繰り改善のプロである筆者がおすすめする「資金繰りに強く」「初回相談が無料」のコンサルティング会社6社を比較表にまとめてご紹介します。比較表は下記5つのポイントを押さえていますので、あなたの会社にあったコンサルティング会社を選択しましょう。

◆ 資金繰りコンサル会社の5つの比較ポイント

- 費用

- 最低契約期間

- ターゲット

- サービス範囲の広さ

- 口コミ・評判

◆ 【厳選】おすすめの財務・資金繰りコンサル会社6社

※スマホでは、横にスライドできます>

サービス名 |  1. 御社の財務責任者 |  2. Pro-D-use |  3. KPMG |  4. AGSコンサルティング |  5. MASTコンサルティング |  6. 船井総合研究所 |

|---|---|---|---|---|---|---|

| 会社名 | (株)融資代行プロ | (株)Pro-D-use | (株)KPMG | (株)AGSコンサルティング | (株)MASTコンサルティング | (株)船井総合研究所 |

| 費用 | 7万円~ / 月 | 15万円~ / 月 | 不明 (要問合せ) | 不明 (要問合せ) | 不明 (要問合せ) | 30万円~ / 月 |

| 契約期間 (最低) | 6ヶ月~ | 3ヶ月~ | 不明 (要問合せ) | 不明 (要問合せ) | 不明 (要問合せ) | 不明 (要問合せ) |

| ターゲット企業 | 中小企業 中堅企業 ベンチャー企業 | 中小企業 中堅企業 ベンチャー企業 上場企業子会社 | 大企業 メガベンチャー 官公庁 | 中堅企業 大企業 | 中小企業 中堅企業 | 中小企業 中堅企業 |

| 対応範囲の 広さ | 融資 エクイティ 財務人材研修 補助金申請 事業計画書作成 等 | 新規事業 事業承継 事業再生 等 | 国際業務支援 DX 組織改革 リスク対策 等 | 人事組織 M&A 国際業務支援 法務 等 | 人事組織 M&A 販売促進 等 | セミナー・研修 M&A Web広告運用 等 |

| 口コミ 評判 | 評価見つからず | (5.0 / 5.0) | (3.5 / 5.0) | 評価見つからず | 評価見つからず | (2.0 / 5.0) |

| 公式HP | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > |

※スマホでは、横にスライドできます>

下記より、それぞれの資金繰りコンサル会社の特徴・強みを詳しく解説していきます。

なお弊メディアでは、下記から実際に資金繰りコンサル会社を活用したことのある方からの口コミを募集中です。どんな小さなことでも構いません。あなたの体験談をぜひお寄せください。

「資金繰りコンサル会社の口コミ」にご協力いただける方はコチラ >

\早く「資金繰り改善」するなら/

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

「資金繰り相談」「コンサルティング」を依頼できる先は6種類

資金繰りを相談できる先は大きく分けると公的機関と民間機関の2種類です。ここでは政府系機関4種と、民間機関2種に分けて相談先を紹介します。

◆資金繰り相談できる4つの「政府系機関」

◆資金繰り相談できる2つの「民間機関」

それでは、それぞれ詳しく解説していきます。

種類1. 日本政策金融公庫

民間金融機関の融資を補完する役割を担う「日本政策金融公庫1」は、他の政府系金融機関と比べ、災害や疫病被害に対する融資制度が充実しています。もちろん、融資制度に頼らない資金繰り悪化時の支援制度もあります。

財務診断や情報提供など、企業の経営状況のアドバイスも受けられるため、資金繰りの相談も可能です。

(必ず受けられるワケではありませんので、ご注意ください)

参考リンク:日本政策金融公庫

種類2. 商工組合中央金庫

「商工中金2」は中小企業の救済を目的として設立された中小企業専門の金融機関です。災害時融資などにより中小企業のセーフティーネット機能を備えるだけでなく、資金繰り改善や財務体質強化、海外進出のサポートなど、事業全体のサポートをする点が特徴です。

特に、資金繰りの改善では、外部機関と連携しハンズオン支援も行っています。

(比較的大きな会社が支援対象です。必ず受けられるワケではありませんので、ご注意ください)

参考リンク:商工中金の財務支援

種類3. 信用保証協会

「信用保証協会3」は、中小企業の資金調達を円滑に進めるために設立された機関で、「信用保証制度」が代表的な機能です。資金繰りでは、災害や取引先の破綻などにより、経営に支障が出ている際に利用できる保証制度がいくつかあります。

なお、相談の際は信用保証協会付き融資を受けている金融機関、または、事業所を管轄する信用保証協会に行いましょう。

(必ず受けられるワケではありませんので、ご注意ください)

種類4. 中小企業活性化協議会

「中小企業活性化協議会4」は、令和4年4月1日より、旧中小企業再生支援協議会が組織統合する形で、現在の中小企業活性化協議会に名称変更をしています。「中小企業の駆け込み寺」として、独自の取り組みだけでなく、民間企業と共同で中小企業の幅広い相談に対応しています。

新組織に変わったことで、「収益力改善支援」などは中小企業活性化協議会から、「経営改善計画策定支援」などは国が認めた民間の専門家から支援を受けられるようになりました。

参考リンク:中小企業活性化協議会について

種類5. 税理士

税務の専門家である顧問税理士にも、資金繰りを相談できることがあります。

一般的に税理士は、あなたの会社のお金周りに詳しいことが多く、定期的な訪問で状況も詳しく把握をしているでしょう。そのため、継続的な資金繰り相談の一つの選択肢になります。

ただし、税理士はあくまで「税務の専門家」であり、財務の専門家ではありません。

求められる技術も経験も大きく異なるため、税理士がどの程度財務のコンサルティングをおこなえるかは、個々の税理士によって異なります。

クライアントに悪い印象を持たれるため、自信がないのに「財務もできますよ(汗)」と言ってしまう税理士さんも良く見かけます。単に税理士であるからといって資金繰りの相談先に選ぶのではなく、その税理士の財務知識などを考慮して検討する必要があります。

筆者の本業の「資金調達コンサル」での経験では、資金繰りや資金調達を体系立てて対応できる税理士は “ほとんどいない” と確信しています。

もし税理士の資金調達コンサルの「報酬相場」について、詳しく知りたい方は下記の記事が参考になりますので是非ご覧ください。

種類6. 銀行やコンサルタント

民間の相談先としては、取引先銀行やコンサルタントも有効です。なお、銀行の場合、資金繰り全般を相談できるのではなく、あくまでも追加融資やリスケジューリングなどの相談がメインとなります。

そのため、資金繰りの改善だけでなく今後の事業展開など、幅広く相談をしたいなら、資金繰りを専門として扱うコンサルタントも尋ねてみましょう。

例えば、「財務コンサルティング”御社の財務責任者”」が良心的です。1度、相談してみることをおすすめします。

\早く「資金繰り改善」するなら/

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

早く資金繰りを相談すべき会社(業種・業界)とは?

これから紹介する5つのパターンの会社は、早くにプロに資金繰りを相談すべきです。資金繰りの管理や改善を怠っていると、あなたが思うより早く会社は倒産の道へ向かいます。

以下の図解で1つでも当てはまる場合は、必ず専門家に相談をするようにしましょう。

◆ 資金繰りの相談すべき会社

それでは、それぞれについて詳しく解説していきます。

相談すべき会社1. 売上の変動が激しい企業

- 季節的な需要の変動が大きい業種

- 受注や販売が不安定で、収入の変動が大きい

売上の変動が激しい業種は、常に資金繰りとの戦いのため早く資金繰りを専門家に見てもらうべき(相談するべき)でしょう。

ほんの一部の例ですが、下記の業種などは売上の変動が激しい業種の対象となります。

▼売上変動が激しい業界

- 観光・旅館・ホテル業

→観光地やリゾート地では、観光シーズンや休暇シーズンに売上が急激に変動します。例えば、ビーチリゾート地では夏季に売上がピークになります。 - ファッション業

→ファッション業界では、季節によって需要が大きく変わるため、売上も大きく変動します。冬季にはコートやブーツの需要が高まり、夏季には水着やサンダルの需要が増えます。 - 飲食業

→特定の季節やイベントに関連する飲食業も、売上の変動が激しい業種です。例えば、クリスマスやバレンタインデーにはケーキやチョコレートの需要が急増します。 - 農業

→農業業界では、季節の変化によって作物の収穫時期や品質が変動します。そのため、農産物の価格や売上も季節によって大きく変動することがあります。 - スポーツ用品業

→スポーツ用品業界では、特定のスポーツシーズンや大会開催時に需要が急増します。例えば、サッカーや野球のシーズンにはユニフォームやスポーツ用具の売上が伸びます。

相談すべき会社2. 長期的なプロジェクトや契約に携わる企業

- 大規模プロジェクトや長期契約があり、前払いや進行に伴う費用がある

- 予測困難な変数が絡むため、現金の流れが予想しづらい

下記は一部の例ですが、長期的なプロジェクトや契約の縛りにより支払サイクルが長い傾向がある業種として挙げられます。

▼長期プロジェクト/長期契約に携わる業種

- 建設業

→建設プロジェクトは通常、長期にわたるものであり、支払いは工程ごとに行われることが多いです。契約の内容や進捗状況に応じて支払いが行われるため、支払サイクルが長くなることがあります。 - IT・システム開発

→大規模なITシステムの開発や導入プロジェクトでは、契約に基づいて複数のフェーズやマイルストーンが設定されます。支払いはこれらのフェーズの完了に応じて行われるため、プロジェクトが長期化し支払いサイクルが長くなることがあります。 - エネルギー業界

→大規模なエネルギープロジェクト(例:発電所建設)や長期的なエネルギー供給契約では、投資や設備の導入に膨大な費用がかかります。支払いは契約期間やプロジェクトの進捗に応じて行われるため、長期的な支払いサイクルが存在することがあります。 - 航空機・船舶製造業

→航空機や船舶の製造は複雑で長期にわたるプロセスです。顧客との契約に基づいて支払いが行われるため、製造の進捗状況や納入時期に応じて支払いサイクルが決まります。

ただし、具体的な契約条件や業界の要件によって支払いサイクルは異なるため、個別の契約や業界の事情に基づいた調査が必要です。

\早く「資金繰り改善」するなら/

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

相談すべき会社3. 成長や拡大を目指す企業

- 新規事業の立ち上げや新市場進出を計画している

- 資金ニーズが増加し、追加資金調達や投資が必要

成長や拡大を目指す企業で資金需要が旺盛な企業には以下のような種類や業種があります。

▼成長や拡大を目指す企業

- スタートアップ企業

→新しいビジネスや技術を開発し、成長を目指すスタートアップ企業は資金需要が高いです。特に、研究開発や製品の開発、市場拡大のためのマーケティング活動などに多額の資金および、上手な資金繰りが必要となります。 - テクノロジー企業

→テクノロジー業界では、新たな製品やサービスの開発、技術の改善、研究への投資などに大量の資金が必要となります。特に、人工知能、ブロックチェーン、バイオテクノロジーなどの分野では、継続的な資金調達が求められます。 - 不動産開発業

→不動産開発業では、土地の取得、建物の建設、改装、販売などに資金が必要です。新たなプロジェクトの開始や既存の不動産ポートフォリオの拡大を目指す場合、多額の資金および、上手な資金繰りが必要となります。 - 小売業

→小売業では、店舗の拡大や改装、在庫の調達、マーケティング活動などに資金が必要です。特に、ブランドの拡大やオムニチャネル戦略を展開するためには、多額の資金および、上手な資金繰りが必要となります。

相談すべき会社4. 大量の在庫や債権を抱える企業

- 商品・製品の在庫が多く、売れ行きや回収が遅れるリスクがある

- 売掛債権が多く、回収に時間がかかる

大量の在庫や債権を抱える企業の例には、以下のような種類や業種があります。

▼大量の在庫や債権を抱える企業

- 製造業

→製造業では、部品や原材料の在庫を抱えることがあります。生産計画の見積もりや需要変動によって、在庫が一時的に増加することがあります。また、取引先からの債権(売掛金)も発生します。 - 卸売業

→卸売業では、大量の商品在庫を保有することが一般的です。商品の流通や需要の変動に応じて在庫が増えることがあります。同時に、取引先からの債権(売掛金)も発生します。 - 自動車産業

→自動車メーカーや自動車部品メーカーは、在庫を抱えることがあります。完成車や部品の生産と需要のバランスを取るために在庫が必要となります。また、販売先や取引先からの債権(売掛金)も発生します。 - 食品業界

→食品業界では、新鮮な商品の供給や需要の変動に対応するために在庫を保有することがあります。食品の賞味期限や鮮度に注意しながら在庫管理を行います。同時に、取引先や顧客からの債権(売掛金)も発生します。 - 小売業

→小売業では、商品の在庫を抱えることが一般的です。商品の需要予測や季節要因の影響により、在庫が増えることがあります。また、顧客からの債権(売掛金)も発生します。

\早く「資金繰り改善」するなら/

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

相談すべき会社5. 経営の健全性に不確定要素がある企業

会社が以下のような状態であれば、勘で経営をしている可能性が高いです。

▼経営の健全性に不確定要素がある企業の傾向

- 自転車操業ぎみ

- 月末の会社の現預金残高が答えられない

- 財務が不安定で、収益や利益が一定していない。

- 借入金返済や資金調達の能力に不安要素がある

- 売上は順調だが、お金が増えていないと感じる

(むしろ減っている…)

上記のような企業の場合、遅かれ早かれ会社の資金は枯渇していきます。

そうなる前に、苦手な財務や資金繰りについては、頼れるパートナーを見つけてお任せできる体制を整えておきましょう。

\プロに「資金繰り改善」頼るなら/

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

資金繰り相談・コンサルティングの「支援内容」や「範囲」は?(多岐に渡ります)

資金繰り・財務は、会社経営のキモになる部分です。そのため、どんな会社にも番頭さんのような財務の相談相手がいることが望ましいと言えます。

資金繰りコンサルタントは、「資金繰りの整理」や「見える化」、「追加融資やその他資金調達」、「収益力の改善サポート(事業再生)」、「経営改善計画書等の資料作成」など、さまざまな支援を期待できます。必要な支援は企業の状況によっても異なるため、支援内容を確認した上で相談しましょう。

下記は資金繰りコンサルの代表的な支援メニューなので、ご参考ください。

資金繰り相談・コンサルの代表例

- 経営改善、収益改善、事業再生の支援

- 「資金繰り表」の作成支援

- 資金繰りの見える化による、現状把握

- 資金繰り改善策の提案

- 「事業計画書」「経営改善計画書」等、財務支援に必要な書類の作成

- 追加融資やリスケジュールの銀行(金融機関)交渉

- エクイティなど資金調達支援

- M&A支援、IPO支援

- 補助金・助成金などの活用提案や申請支援

- 財務状況の継続的なモニタリングと、改善支援

- 決算書づくりや、節税対策

- 定期的な面談

初心者の方が、これらの専門的な財務・資金繰り活動を一から実施するのは、かなり難易度が高いと言えます。不安な方や自信がない方はプロ頼ることがオススメです。

\プロに「資金繰り改善」を頼るなら/

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

資金繰りの相談、コンサル依頼をする「6つのメリット」

会社経営をする上で、「資金の確保は経営者の重要な仕事」の1つです。そのため、「資金調達」や「財務状況の改善」、「利益確保」につながる仕事には、経営者は絶対に時間をかけるべきと言えます。

しかし、資金調達や財務改善といった業務には専門性が必要であり、経験がない経営者にとってはかなりハードルが高いもの。

また中小企業の経営者は、資金確保の仕事に集中できる環境ではなく、現場でも忙しく働いていることも多いのが実情です。そのため、資金確保の仕事は専門家であるプロに依頼するのです。

ここでは、資金繰りをコンサルに依頼する6つのメリットを紹介します。

- 資金調達の可能性が大幅UP

- 会社の評価が上がる

- 資金不安が無くなる

- 苦手な業務をお任せできる(金融機関交渉、専門書類作成、計画書の作成と改善

- 経営状態の大幅改善

- 経営者の時間が大幅に増える

それでは、それぞれについて詳しく解説します。

メリット1. 資金調達の可能性が大幅UP

資金調達といえば、融資やVCからの資金調達が一般的なイメージかもしれませんが、実は、世の中にはたくさんの手法があるのです。そして、資金繰りや財務に明るい専門家は、幅広い資金調達手段を知っています。

例えば下記のように、手段を挙げ出したらキリがありません。

▼資金繰りコンサルがコンサルできる資金調達手段

- 銀行融資

- 日本政策金融公庫

- 商工中金

- 資本性劣後ローン

- ビジネスローン

- ABL(流動資産担保融資)

- 借り換え

- リスケジュール

- 不動産担保ローン

- 社債(少人数私募債)

- 第三者割当増資

- VC(ベンチャーキャピタル)

- 中小企業ファンド

- クラウドファンディング

- 事業譲渡・M&A

- 補助金・助成金

- エクイティファイナンス

- ファクタリング

そして専門家は「あなたには、どの調達手段が最適か?」も選択、シミュレーションをしてくれます。

銀行融資のシーンでは…

中小企業のメインの資金調達先である銀行や金融機関では、まず審査に通過しなければいけません。

資金調達に詳しい専門家であれば、「審査に通るためにはどうすべきか」「融資担当者に何をアピールすべきか」「どんな書類を準備すれば安心してもらえるか」などを、具体的に把握しています。そのため、審査の通過率が上がることが期待できるのです

また、資金調達の効率が上がることもメリットです。

経営者自身で資金調達をおこなうと、以下についても、慣れない中で対応しなくてはなりません。

▼銀行融資の対応内容

- 自社の財務状況の調査・分析

- 資金調達方法の調査

- 調達先の選定

- 各種書類作成

例えば融資などでは、書類の精度次第では審査が通らなかったりするため、しっかりと作り込まなければいけません。しかし、本業の傍らで融資の準備をするのは、睡眠時間を削りながら進めることも多く、難易度も高いものです。

専門家がいれば、資金調達について調べたり悩んだりする時間、また準備の時間を減らせるため、本業に集中することができます。

銀行が動かない局面で、資金繰りコンサルがよく提案する「もう1つの選択肢」

資金繰り相談の現場でよくあるのが、「銀行・信金にもう一度依頼しても、すぐには動いてくれない」というケースです。リスケジュール中の運転資金、納税資金、代表者貸付の精算など、銀行が構造的に応じにくい資金需要は確実に存在します。

こうした局面で、資金繰り改善コンサルがよく提案する選択肢の1つが、ノンバンクの不動産担保ローンです。返済期間を長めに設計し直すことで、月々の支払額を圧縮し、短期的なキャッシュフローを改善することが可能になります。

ただし、一時的なキャッシュフローは楽になりますが、将来の支払い(総支払い額)がどれぐらい増えるのかを事前にシミュレーションしてから借入するのが鉄則です。つまり、月々の支払いが楽になる反面、借入期間の長期化=総金利コストの増加というトレードオフが発生するのです。

資金繰り改善の手段として有効ですが、「借り換え前後のキャッシュフロー改善額 vs 期間延長による追加金利コスト」を必ず比較してから判断すべきです。

詳しくは「ノンバンク不動産担保ローン完全ガイド」で、キャッシュフロー改善シミュレーション・銀行借り換えの出口戦略・業者選びの判断軸まで解説していますので、興味のある方は確認してください。

メリット2. 会社の評価が上がる

財務や資金繰りに精通している専門家からの指導が入れば、財務的に会社の魅力が上がるため、会社の評価も上がります。

「ウチは税理士がいるから大丈夫」

という声はよく聞きますが、税理士は税務申告の専門家であって、会社の評価を上げる知識も経験も有してはいません(断言)。

※余談ですが、顧問税理士の決算書の作り方が悪くて、資金調達ができない会社も割と多くいらっしゃいます。

対外的に、財務的評価を上げるには、財務のつくり方や見せ方に精通した別の専門家に支援をしてもらうことが必須なのです。

なお、財務的に評価が上がって得をする代表的なシーンは、例えば下記の3点です。

▼財務評価が上がるメリット

- 金融機関の格付けが上がる

→資金調達しやすくなります - 取引先からの評価が上がる

→取引条件の向上が見込めます - M&A時の評価が上がる

→会社の値付けが上がります

メリット3. 資金不安が無くなる

経営者の精神状態を追い詰める要因の1つに、「資金への不安」があります。

そのため、財務や資金について詳しく、相談できる頼れる専門家がいることは、「来月の資金繰り不安が無くなる」ことにもつながり、経営者にとっては大きなメリットだと言えるでしょう。

会社経営では、経営者の精神状態が安定していることが重要だと言われています。(経営者が不安定だと、従業員も困りますし、潰れやすいですもんね)

ご自身の精神状態を安定させるためにも、頼れる財務・資金繰りの専門家に相談できる環境をつくることは重要なのです。

メリット4. 苦手な業務をお任せできる

資金調達や、財務分析や改善については苦手意識を持つ経営者も多いのではないでしょうか?しかし、専門家がいればそんな苦手な業務をお任せすることが可能です。

例えば、下記のような業務を頼ることが可能です。

▼資金繰りコンサルに任せられる業務

- 金融機関との交渉

(交渉の仕方で資金調達の可否が変わります) - 金融機関との信頼関係構築

(やり方を知らない経営者が多く、しかも結構大変…) - 資金調達先のリストアップや評価

- 事業計画書の作成やKPI設定

- 資金繰り表の作成と定期更新

- 経営改善計画書の作成

- 財務戦略の策定と改善

- 各種書類の作成

- 重要情報の収集やまとめ

- 各種業者への問合せ・連絡

メリット5. 経営状態の大幅改善(計画的な経営ができる)

資金繰り・財務の専門家の支援では、財務状況がクリアになるだけなく、今後の事業計画を立ててくれることがあります。

決算書を読むだけでなく、あなたの会社の状態を直接ヒアリングすることで、表面上の財務分析だけではなく、深い部分まで分析をしてくれるので、今後の実現性の高い「資金計画」や「事業計画」を立てることが可能なのです。

また、経営者や経理担当者が「資金繰りに弱い・自信がない」場合は、資金ショート(つまり、倒産)を起こしやすい傾向があります。

特に中小企業においては、限られた人数で経営していることが多いため、財務・資金繰りに脆弱な会社が多いようです。

財務・資金繰りの専門家を置くことで、そんな「誤った経営判断」「資金繰りの課題を見落とす」ことが無くなり、資金ショートを起こすリスクを最小限にして、さらに、計画的に会社の資金を最大化することが可能なのです。

メリット6. 経営者の時間が大幅に増える

資金繰りや財務をプロに相談・お任せできる環境下では、「収益の拡大」も期待できます。

中小企業の経営者は、現場で忙しく働いていることも多いため、【本業】も【資金確保の業務】も中途半端になってしまい、どちらの仕事に集中できません。

しかし、あなたの横に専門家がいてくれれば、忙しい経営者に代わって財務も資金繰りも見てくれるので、

「会社が気づかぬうちに、危険な状態に…」

ということを防げます。

資金確保に時間を使わなくなり、不安がなくなれば、そこでできた時間で、新しい売り上げを立てたり、新しい事業を始めたりすることが可能になるでしょう。

\早く「資金繰り改善」するなら/

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

あわせて読みたい> 資金繰りコンサルを「依頼すべき経営者」と「支援の具体例」

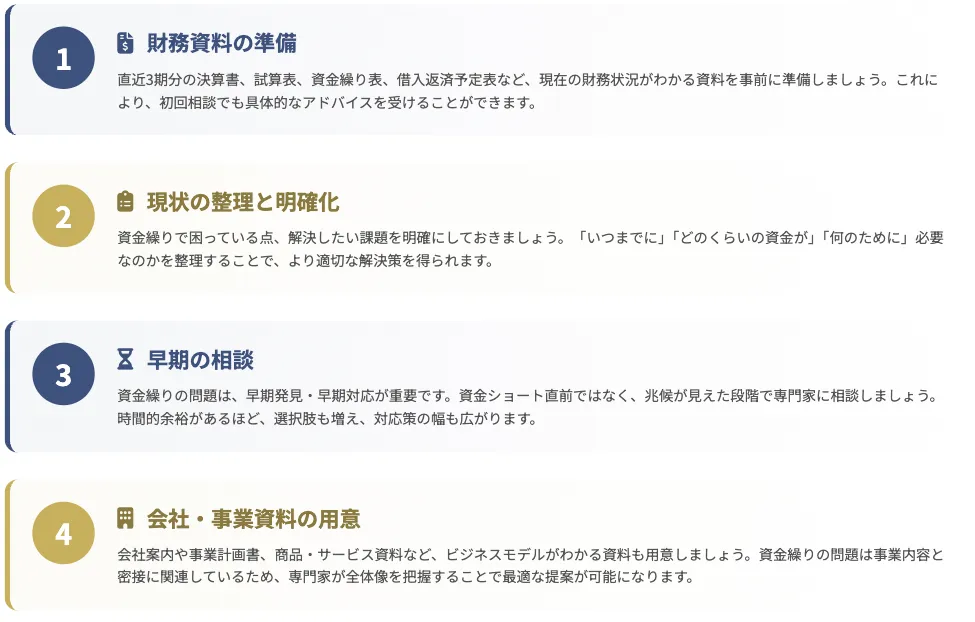

資金繰りを相談、コンサルティング依頼するポイント4つ

専門家に資金繰りの相談、もしくはコンサルを依頼する際のポイントを解説します。具体的には、以下の図解の通り4つのポイントを押さえておきましょう。

◆ 資金繰り相談の4つのポイント

それでは、それぞれについて詳しく解説します。

ポイント1. 財務や資金繰り状況の分かる資料を準備する

資金繰りの相談では多くの場合、決算書のように財務状況の分かる書類の提出を求められます。状況を追って説明できるよう、直近三期分は準備するとよいでしょう。

また(もし用意があれば)資金繰り表なども準備しましょう。もし無い場合は、資金繰り相談した先に作成をお願いしましょう。

なお、非上場企業では、以下の書類が決算書に該当します。

- 損益計算書

- 貸借対照表

- (あれば)株主資本等変動計算書

- (あれば)借入状況一覧表

- (あれば)資金繰り表

相談内容によっては他にも資料が必要となります。

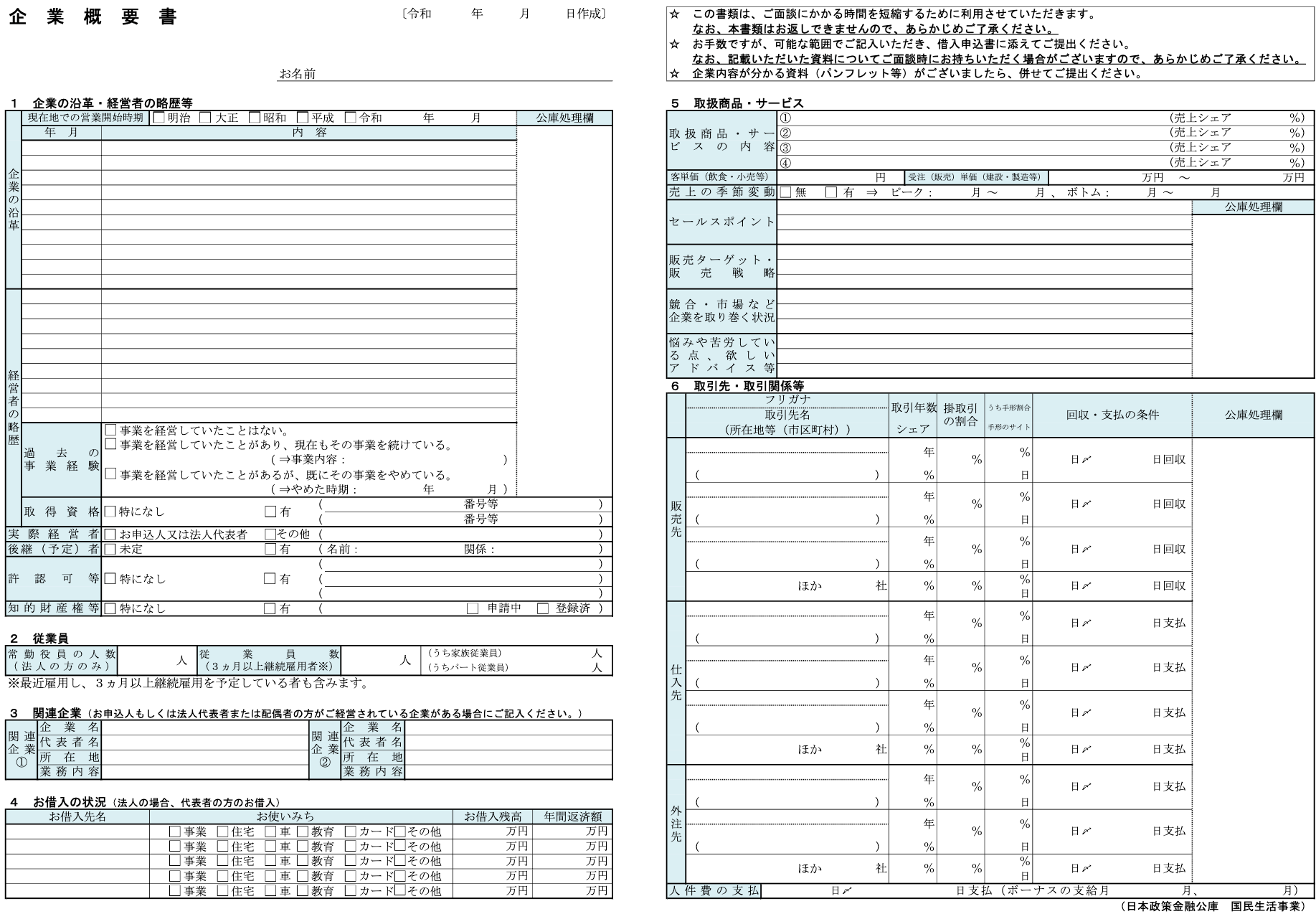

ポイント2. 会社や事業概要をまとめる

始めて相談する際は、会社や事業概要をまとめた資料も準備しましょう。ホームページや事業の案内資料などがあるなら、URLを事前に共有する、もしくは、印刷して面談に持参しましょう。

相談を円滑に進めるためにも、どのような事業をしているのかは分かりやすくまとめておきましょう。

なお、日本政策金融公庫 国民生活事業部の「企業概要書」5というテンプレートは非常に秀逸な資料です。こちらを記入して準備してもいいでしょう。

◆ 日本政策金融公庫「企業概要書」

ポイント3. 現状を整理しておく

- いつ頃から資金繰りが悪化したか?

- 改善のためにどのような対策を取ったか?

- いつまでに資金不足に陥りそうか?

など事業の現状をまとめます。まとめることで、説明する際も要点が伝わりやすくなります。可能であれば、資金繰り表を作成しておくと、資金の状況が客観的にも分かりやすいでしょう。

ポイント4. 悪化する前に早めに相談する

資金繰りは、悪化した後に放置すればすればするほど、打てる施策が少なくなり、対処が難しくなってしまいます。相談が遅すぎれば、法的整理(倒産処理)しか有効な手段がないという事態にも陥りかねません。

資金繰りに不安があったり、悪化の兆しが見えたりしたなら、放置せずに支援先に相談しましょう。

早めに手を打つことで、低金利の追加融資や事業改善、リスケジューリングなど最適な方法を選ぶことが可能となれます。

資金繰り相談・コンサルティングは、早めに専門家へ!

資金繰りは民間だけでなく、公的機関でも相談を受け付けています。支援内容も、融資の他、経営・財務状況の改善など、能動的な支援を受けることも可能です。

資金繰りが悪化しきってから行動しても、手遅れになるケースもあります。事業の立て直しにはある程度時間がかかるため、不安があれば、早めに専門家へ相談しましょう。

もしもあなたが、「資金繰りが厳しくなる予定だが、どうやって対処していけばいいのかわからない…」という中小企業の経営者であれば、「財務コンサル【御社の財務責任者】」にご相談(無料)ください。

「財務コンサル【御社の財務責任者】」を活用すると、財務プロ人材があなたに代わって最適な財務戦略の構築から、金融機関の対応、また、場合によってはリスケジュール支援などをしてくれるので、「あなたは “資金繰り” や “財務不安” から解放」されますよ。

\早く「資金繰り改善」するなら/

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!