_20250924.png)

創業融資のコンサルから支援を受けるかどうか迷っている方は、こんな疑問やお悩みをお持ちではありせんか?

これから起業するので創業融資を受けたい。でも、創業融資の手続きがわからない…。創業融資の成功率を上げるため、専門家に相談したいけどどんなコンサル会社が信頼できるんだろう…?

創業融資の申請書類って何が必要なんだ?忙しくて自分で調べる時間がないし、一人でやるのは不安…。手続きも煩雑そうだし、結構時間を奪われそうだな…。いっそのこと、創業融資のコンサルに相談しながらより確実に創業融資を受けられるようにしたい。どこに頼めばいいんだろう?

創業したての1年目。事業拡大のために追加資金で創業融資を使いたいけど、どうやって進めればいいんだろう…?おすすめの創業融資のコンサル会社があれば情報を集めておきたいな。

「創業融資は簡単」と安易に考えて申請してしまう方は多いのですが、実は、創業融資は準備もせずに臨むと、間違いなく失敗してしまいます。

なぜなら、創業融資では「金融機関が重視しているポイント」と、「経営者がアピールしたいポイント」が大きくズレていることを、経営者が知らないからです。

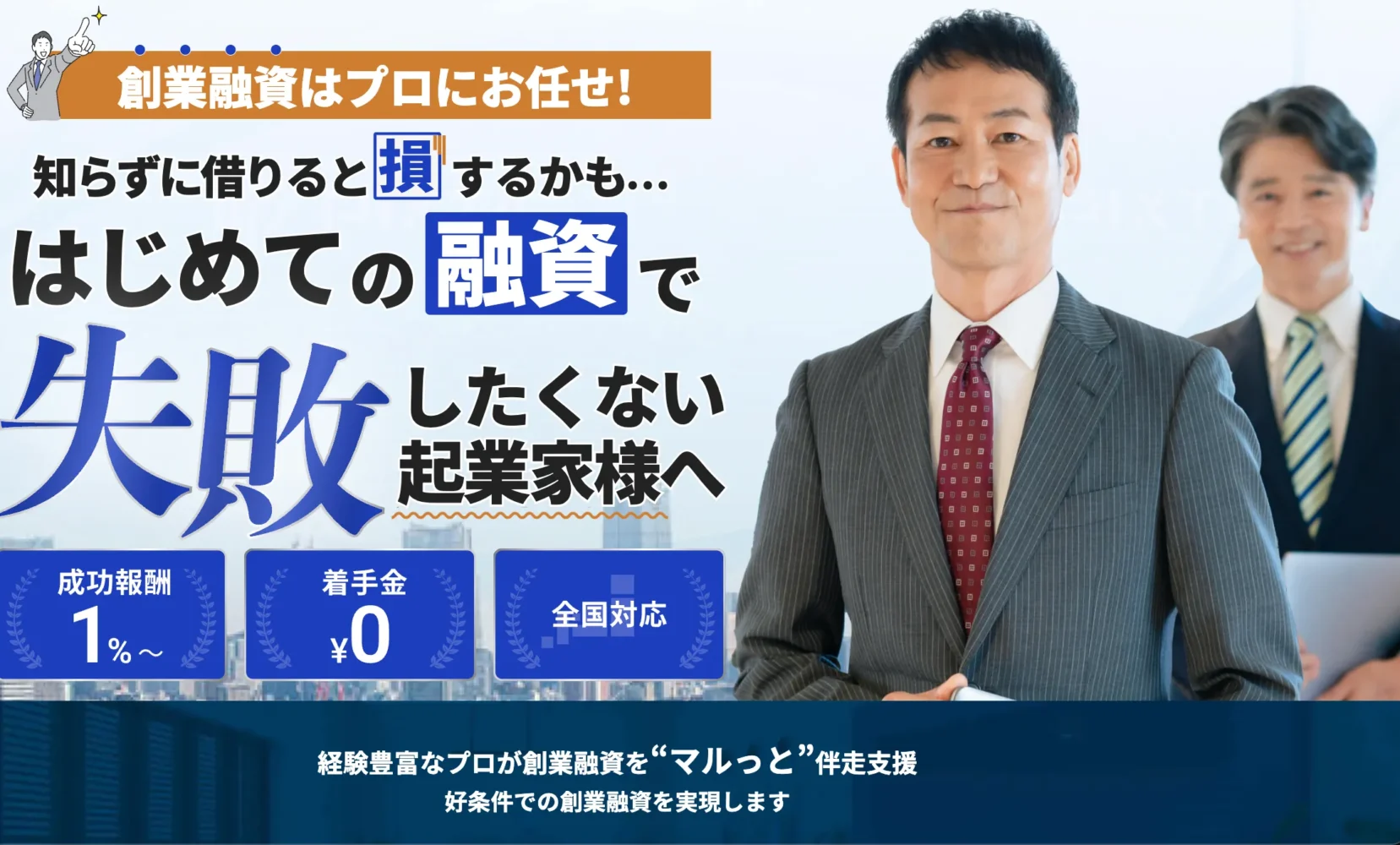

そのため、「創業融資」や「はじめての融資」では、(創業)融資に強いコンサル会社に依頼することが最も効率的です。

筆者はこれまで、「創業融資代行サービス」という成果報酬型の創業融資コンサルサービスで、数多くの経営者・個人事業主の創業融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事ではそんな筆者の知識と経験をもとに、以下の内容を解説します。

結論、創業融資コンサルは「適正な手数料で」「元銀行マンが」「しっかり並走してくれる」コンサル会社を選ぶことが重要です。

本記事を参考に、あなたに合った創業融資コンサルを選んで、事業を成功に導いてください!

\安心の創業融資コンサルはコチラ/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「創業融資代行サービス」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで2,000件以上の創業融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」創業融資コンサルサービスの詳細はコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

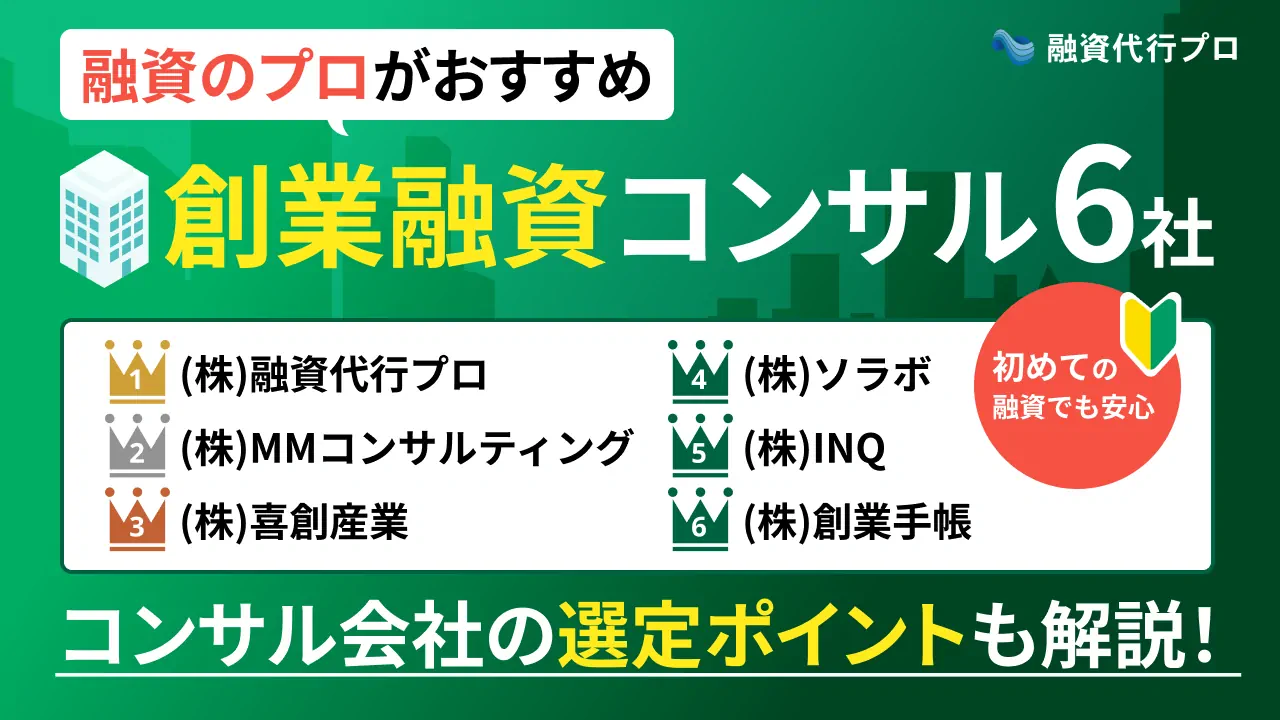

おすすめの創業融資コンサルティング会社6社【融資のプロ厳選】

創業融資のプロである筆者おすすめの「創業融資に強いコンサルティング会社6社」を比較表にまとめてご紹介します。

「怪しくないクリーンな優良コンサル」(成功報酬5%以内、公式サイトの支援実績など)のみを厳選しています。

◆おすすめの創業融資コンサルティング会社6選

比較表は下記4つの比較ポイントを押さえていますので、あなたの会社にあったコンサルティング会社を選択しましょう。

創業融資コンサルの4つの比較ポイント

- ターゲット

- コンサルタント属性

- 費用

- 支援内容

◆ 【厳選】おすすめの創業融資コンサル会社

※スマホでは、横にスライドできます >

| サービス名 | \おすすめNo.1/ 融資代行プロ | \おすすめNo.2/ MMコンサルティング | \おすすめNo.3/ 喜創産業 | \おすすめNo.4/ ソラボ | \おすすめNo.5/ INQ | \おすすめNo.6/ 創業手帳 | |

|---|---|---|---|---|---|---|---|

| 会社名 | (株)融資代行プロ | (株)MMコンサルティング | (株)喜創産業 | (株)ソラボ | 株式会社INQ | (株)創業手帳 | |

| ターゲット | 法人 個人事業主 | 法人 個人事業主 | 法人 | 法人 個人事業主 | 法人 | 法人 個人事業主 | |

| コンサルタント属性 | コンサルタントは 元銀行マン | コンサルタントは 元公庫の職員 | コンサルタントは 元銀行マン | 銀行経験がない コンサルタント在籍 | 銀行経験がない コンサルタント担当 | 専門家紹介だけ | |

| 費用 | 成功報酬率 | 1~5% | 3~5% | 5% | 5% | 不明 | なし 専門家の紹介だけ |

| 着手金 | なし | 10万円(税抜) | なし | なし | 不明 | なし 専門家の紹介だけ | |

| 最低報酬 | なし | なし | 45万円(税抜) | 20万円(税抜) | 不明 | なし 専門家の紹介だけ | |

| 支援内容 | 支援スタイル | 面談 電話 メール チャット など | 面談 電話 メール など | 面談 電話 メール など | 電話 メール | 電話 メール | 面談 専門家の紹介だけ |

| 支援範囲 | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 電話ヒアリング 事業計画書の支援 書類の作成支援 | 電話ヒアリング 事業計画書の支援 書類の作成支援 | 初回面談のみ 専門家の紹介だけ | |

| サービス 範囲の広さ | 融資 エクイティ 財務コンサル 補助金申請 事業計画書作成 等 | 起業支援 補助金申請 事業承継 M&A 等 | 事業再生 M&A仲介 ビジネスマッチング 等 | デジマ支援 Web制作 補助金申請 シェアオフィス 等 | エクイティ 補助金診断 等 | 専門家紹介 等 | |

| 公式HP | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | |

※スマホでは、横にスライドできます >

下記より、それぞれの創業融資コンサルティング会社の特徴・強みを詳しく解説していきます。

なお弊メディアでは、下記から実際に創業融資コンサルティング会社を活用したことのある方からの口コミを募集中です。どんな小さなことでも構いません。あなたの体験談をぜひお寄せください。

「創業融資コンサル会社の口コミ」にご協力いただける方はコチラ >

創業融資コンサルNo.1 (株)融資代行プロ|元銀行マンが1~5%の成果報酬だけでコンサルティング!しっかり面談して並走対応

(株)融資代行プロが運営する「創業融資代行サービス」は、【全国】の法人・個人事業主どちらにも対応した、成果報酬1%~の創業融資コンサルティング支援サービスです。

「日本政策金融公庫」「信用金庫」「地方銀行」「商工中金」「メガバンク」といった金融機関で10年以上の勤務経験のあるコンサルタントのみが在籍しています。

- 完全成果報酬1~5%

- 着手金¥0、最低報酬もなし

- 支援者は金融機関出身者

- 法人・個人事業主OK

- 特になし

「コンサルタントが優しい」「コンサルティングが的確だった」と評判のコンサルティング会社です。

下記は実際のお客様アンケート結果の一部です。

▼実際のお客様の声

| 業種 | 不動産 | 建設業 | コンサル | 人材紹介 | 建築設計 | レンタカー | 広告代理 | IT/webサービス | 古物商 | ブリーダー | カウンセリング | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 満足度 | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) | (5.0 / 5.0) |

| 満足度の理由 | こちらが引け目を感じるくらい丁寧にサポートいただき、かつ、成果も出たため | 迅速な対応と安心感 | 終始丁寧で、迅速な対応をしてもらえたから。 | いつなんどきでも、担当コンサルタントの方の対応が親切丁寧でした | 対応スピードが早く、とてもプロフェッショナルで効率的でした。問題解決力も高く、質問にも丁寧で辛抱強く対応していただき、安心感がありました。 | ほとんど丸投げできた | コミュニケ―ション能力高い レスポンス早い アドバイス的確 資料作成レベル高い | 不安点に対して真摯にサポートしてもらえたから | 融資は満額・着金も希望通りだった。 | 対応スピードがとても早かった。 イレギュラーな事情にも丁寧に対応してくれた。 | 親切に色々教えてくれ、動いてくれた | ご支援の過程で、融資が初めての私では、融資申請は自分では無理だと感じた。 |

| 資金調達の背景 | 新規事業を開始するに当たり、資金調達が必要だった | 事業の拡大で先払い資金が多く発生する予定だったから | 創業期における融資をうけ、今後の運転資金を得たいと思ったため | 予期せぬ災害に備えつつ、次の事業への投資のため | 創業の資金調達をするため | PCとソフトの購入をしたかった | レンタカー事業に参入・開業で、初期の設備資金が必要であった | 事業拡大の拡大のタイミングで資金が必要だった | 事業計画ベースで資金繰りを準備していた | 事業で必要なお金をすぐに用意したかったから。 | トリミングカーを購入する為 | 運転資金の確保のため |

| 資金調達の課題 | 私(経営者)が忙しくて調達まで手が回らない 新しい金融機関との取引を始めたいがやり方が分からない | 現場や経営に集中したいが、慣れない資金調達を始めると確実に時間がなくなってしまう | 初めての融資で何も分からない 正解が分からない | 初めての資金調達で不安だった 信用情報に自信がなかった | 初めての融資で何から手を付けて良いかわからない | 何も分からない 融資が難しいと感じていた | 業歴1年未満 新規開業 信用力が全くない | オフィスが無い (バーチャルオフィス) | わからないことも多く、資金調達に不安があったから | 自分で融資に臨むのに不安があった | 融資が初めてで、不安がたくさんあった | 起業前は自己資金のみで可能と思っていたが、見通しが甘かった。 |

| 良かった点 | ほぼ希望通りの成果が出たこと | わかりやすい言葉で説明してもらい、全ての過程で安心できました。とても満足しています。 | 担当コンサルタントが非常に丁寧 質問にも都度丁寧で的確に返答が返ってくる 最後まで特に不安になることなく融資が受けられた | 基本的に、いつでも連絡を入れると返信していただける安心感が合った | とにかく最後まで安定して、伴走してくれた | 必要以上の資料を用意いただき、面接対応がスムーズにできた | 事業計画書が適正で素晴らしかった 信用金庫・保証協会からも「すごい」と褒められた | ZOOM・電話・メールで連絡が取れることが良かった | 100点満点です! | レスポンスの速さ 無理矢理な勧誘がない点 安心して利用できた | 自分でやる以上の融資調達できたことがよかった! | 全てが順調でした。本当に感謝しています。 |

また、以下は融資代行プロの概要情報です。

▼融資代行プロの概要

| 融資代行プロ | |

|---|---|

| 会社名 | 株式会社融資代行プロ |

| 所在地 | 東京都港区南青山2-2 5F |

| 代表取締役 | 岡島 光太郎 |

| 費用 | 成功報酬1~5%のみ |

| ターゲット企業 | 法人 / 個人事業主 |

| 支援スタイル | 面談 / 電話 / メール / チャットなど |

| 支援範囲 | 対面ヒアリング / 事業計画書の支援 / 書類の作成支援 / 面談対策 / 資金調達後のコンサル |

| 他サービス | 融資 / エクイティ / 財務コンサル / 補助金申請 / 事業計画書作成 |

費用は「成果報酬1~5%/税別」のみと、着手金や余計なオプションがない親切な料金設定です。

そのため、個人事業主〜スタートアップ・中小企業の経営者が活用しやすいサービスです。

毎月限定5名まで、無料の創業融資の相談をしているので、気になる方は1度、下記ボタンからお問合せすることをオススメします。

▼問い合わせ先

\「安心の創業融資コンサル」はコチラ/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「創業融資代行サービス」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで2,000件以上の創業融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」創業融資コンサルサービスの詳細はコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

創業融資コンサルNo.2 (株)MMコンサルティング|中小企業診断士の資格を保持する代表者がコンサルしてくれる!

(株)MMコンサルティングは、中小企業や個人事業主向けに創業融資のサポートを提供しています。

特に、資金調達の流れを具体的に説明し、初回無料相談から金融機関との面談準備まで一貫してサポートします。

| MMコンサルティング | |

|---|---|

| 会社名 | 株式会社MMコンサルティング |

| 所在地 | 東京都港区赤坂2-8-14 ラミアール赤坂205 |

| 代表取締役 | 上野 光夫 |

| 費用 | 成功報酬3~5% +着手金「10万円(税抜)」 |

| ターゲット企業 | 法人 / 個人事業主 |

| 支援スタイル | 面談 / 電話 / メール など |

| 支援範囲 | 対面ヒアリング / 事業計画書の支援 / 書類の作成支援 / 面談対策 / 資金調達後のコンサル |

| 他サービス | 起業支援 / 補助金申請 / 事業承継 / M&A |

実は筆者も、代表の中小企業診断士の上野さんとはお会いしたことがありますが、物腰の柔らかく、とても良い印象でした。

また、日本政策金融公庫に20年以上勤務された経験もお持ちのため、創業融資を受けたい方にはとても心強いコンサルタントだと言えるでしょう。

サービス内容は、「適切な金融機関の選定」、「資料作成の助言」、「融資面談ロープレ」などが含まれます。

料金は着手金10万円(税別)に加えて、成果報酬3~5%お支払いすることが必要です。

詳細な情報や相談は公式サイトからお問い合わせください。

▼問い合わせ先

株式会社MMコンサルティング

公式HP> https://mmconsulting.jp/

創業融資コンサルNo.3 (株)喜創産業|豊富な経験・実績から、ビジネスコンサルにも強みあり

(株)喜創産業は、創業融資を含めた資金調達を検討している法人向けにコンサルティングを提供しています。

同社は資金調達、経営改善、M&A仲介、ビジネスマッチング、資金提供など幅広いサポートを行っています。

創業融資では、初回相談から融資成功までの一貫したサポートを提供し、金融機関との交渉や資料作成のアドバイスを行います。

着手金なしで、成功報酬は5%と設定されておりますが、最低報酬が45万円と設定されており、成功報酬5%と比較して、いずれか多い方のお支払いが必要です。

| 喜創産業 | |

|---|---|

| 会社名 | 株式会社喜創産業 |

| 所在地 | 広島県三原市和田1-6-37 |

| 代表取締役 | 山本 将司 |

| 費用 | 成功報酬5% ※ただし最低報酬「45万円(税抜)」 |

| ターゲット企業 | 法人 |

| 支援スタイル | 面談 / 電話 / メール など |

| 支援範囲 | 対面ヒアリング / 事業計画書の支援 / 書類の作成支援 / 面談対策 / 資金調達後のコンサル |

| 他サービス | 事業再生 / M&A仲介 / ビジネスマッチング |

実は筆者も、喜創産業の会長である山本さんのYouTubeコンテンツの愛好家です。

ビシビシとストレートに物をいうスタイルと、知識と経験に基づいた発信内容はとても勉強になることが多いため、もしお時間がある方は一度、閲覧することをおすすめします。

ただし、一部のYouTube動画では「現在は創業融資にはあまり力を入れていない」と発言もあったことから、問い合わせのタイミングによっては依頼を受けてもらえない可能性もありますので、事前にお問い合わせすることは必須でしょう。

▼問い合わせ先

株式会社喜創産業

公式HP> https://keiei-onayami.com/

創業融資コンサルNo.4 (株)SoLabo(ソラボ)|創業融資以外にも幅広く効率的な支援が期待できる

(株)SoLaboは、創業者向けに特化した資金調達サポートを提供しています。プロモーションに力を入れており、広告などで大規模に露出をしている会社です。

そのため、同社は6,000件以上の資金調達支援実績を持ちます。

創業融資以外にも、「補助金申請」、「シェアオフィス提供」、「デジタルマーケティング支援」も手掛けており、幅広い支援を提供しています。

着手金なしで、成功報酬は5%です。

なお、最低報酬が20万円と設定されており、成功報酬5%と比較して、いずれか多い方をお支払いする必要があります。

| ソラボ | |

|---|---|

| 会社名 | 株式会社SoLab |

| 所在地 | 東京都千代田区外神田1-18-19 新秋葉原ビル7F/8F |

| 代表取締役 | 田原 広一 |

| 費用 | 成功報酬5% ※ただし最低報酬「20万円(税抜)」 |

| ターゲット企業 | 法人 / 個人事業主 |

| 支援スタイル | 電話 / メール |

| 支援範囲 | 電話ヒアリング / 事業計画書の支援 / 書類の作成支援 |

| 他サービス | デジマ支援 / Web制作 / 補助金申請 / シェアオフィス |

ちなみに過去、(株)SoLabo社の支援を受けた方が弊社に相談に来たことが何度かあるのですが、サポートは「電話とメールだけ」で、面談は無かったようです。

また、口コミでは「営業の連絡が多い」との意見も散見されるため、営業が不要な場合はあらかじめその旨を伝えておくと安心です。

一方で、対面での面談時間を最小限に抑え、効率的な支援を求める方にとっては、最適なコンサル会社といえるでしょう。

▼問い合わせ先

株式会社ソラボ

公式HP> https://so-labo.co.jp/

創業融資コンサルNo.5 (株)INQ|税理士法人が母体のスタータップ専門の資金調達コンサル会社

株式会社INQは、創業融資のコンサルティングを提供している「スタートアップの融資支援に特化した」コンサルティング会社です。

筆者もスタートアップの支援をするために、INQさんの発信しているスタートアップ向けのPodcastを拝聴し勉強させていただいています。

INQのコンサルタントは、豊富な経験・実績を持つ税理士、元バンドマン、元人材派遣営業マンであり、顧客ニーズに合わせた最適な融資支援をしてくれます。

| INQ | |

|---|---|

| 会社名 | 株式会社INQ |

| 所在地 | 東京都新宿区四谷本塩町2-8 A YOTSUYA 1F |

| 代表取締役 | 若林 哲平 |

| 費用 | 不明 ※要問合せ |

| ターゲット企業 | 法人 |

| 支援スタイル | 電話 / メール |

| 支援範囲 | 電話ヒアリング / 事業計画書の支援 / 書類の作成支援 |

| 他サービス | エクイティ / 補助金診断など |

ただし、Webサイト上には「着手金」「成果報酬率」などの料金表示がされていないため、個別に下記から問い合わせをする必要があります。

▼問い合わせ先

株式会社INQ

公式HP> https://inq.finance/

創業融資コンサルNo.6 創業手帳(株)|無料にこだわるならココ!専門家の紹介あり

創業手帳(株)は、「創業手帳」の作成と起業家メディア運営を主体とする企業です。

起業家支援の一環として、資金調達だけでなく、事業計画の相談、税理士の紹介などを含めたコンサルティングを提供しています。

特に創業融資においては、紹介を受けた専門家から具体的なアドバイスが受けられるため、初めての起業家でも安心して利用できます。

ただし、本格的に支援を受ける際は、専門家に対して別途報酬を支払う必要があります。

| 創業手帳 | |

|---|---|

| 会社名 | 株式会社創業手帳 |

| 所在地 | 東京都中央区京橋3-3-10 第1下村ビル6F |

| 代表取締役 | 大久保 幸世 |

| 費用 | なし ※初回面談だけで「支援」はおこなわない |

| ターゲット企業 | 法人 / 個人事業主 |

| 支援スタイル | 面談(支援はおこなわない) |

| 支援範囲 | 初回面談のみ |

| 他サービス | 専門家紹介 |

詳しくは、下記の問い合わせ先から質問をすることがおすすめです。

▼問い合わせ先

株式会社創業手帳

公式HP> https://sogyotecho.jp/consulting/

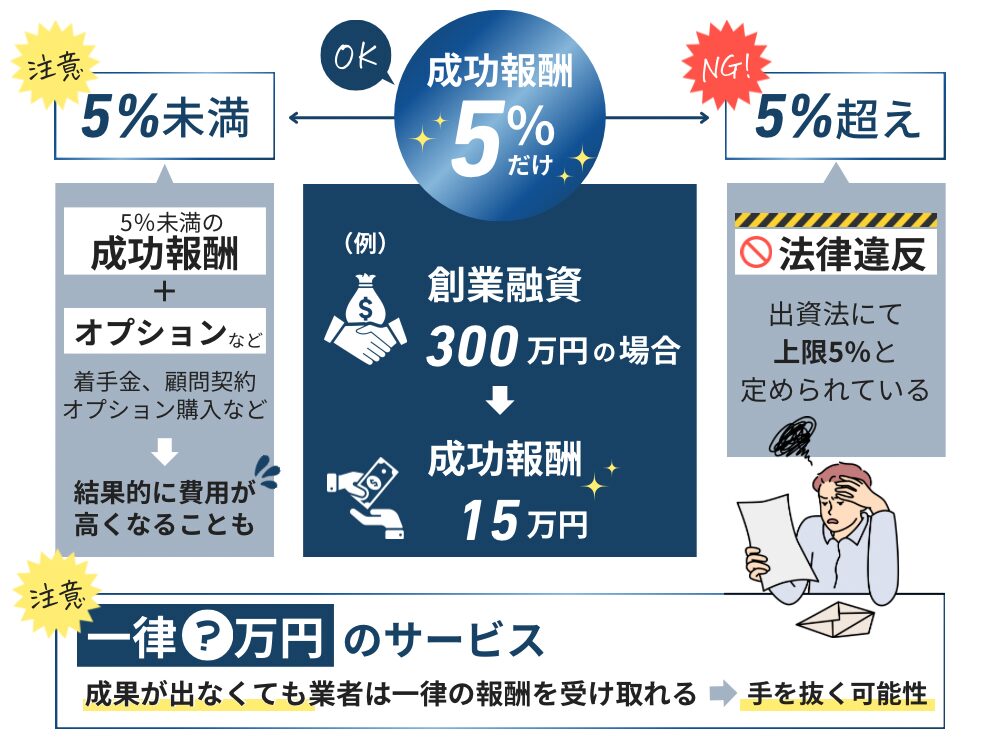

創業融資コンサルの費用はいくら?相場は「調達金額の3%〜5%以内」

創業融資のコンサルティング費用の相場は、融資成功額の3~5%が相場です。まずは「成功報酬3%〜5%」の範囲に収まるかどうかを基準にしてください。

一般的には成功報酬型が基本であり、実際に融資が下りた場合にのみ支払う形式が主流となっています。

一部の業者では、成功報酬とは別に「着手金」「顧問契約料」「オプション商品」などを請求し、トータルの支払額が高額になるケースがあります。

また「一律●万円」といった定額制のサービスは一見お得に見えますが、融資を受けられなくても費用を支払う必要があるため、特に初めての方は避けた方が無難です。

さらに、出資法により融資媒介の成功報酬率は上限5%と定められています。

中には5%を超える成果報酬を請求する悪質なコンサル業者も存在するので、契約前には必ず報酬率を確認しましょう。

◆ 創業融資コンサルの報酬相場・注意点

結論として、リスクを避けるためには「調達できた額の3%〜5%以内を成功報酬」とし、「なるべく着手金・オプションがない」創業融資コンサル会社を選ぶことが最も重要です。

ここまで解説した適正な報酬率と着手金・オプションなしの料金体系を基準に選ぶなら「融資代行プロ」がおすすめです。

「融資代行プロ」の手数料は調達金額の1%〜5%です。さらに、創業融資のみのサポートであれば着手金や追加のオプション料金は一切不要です。

ご自身の状況でどれくらいの融資が見込めるか、まずは一度、お気軽にご相談ください。

「創業融資」をひとりで頑張ろうとしていませんか?

「創業融資代行サービス」を使えば、負担は軽くなり、創業融資の成功率もグッと上がります!

\成果報酬だけのコンサルはコチラ/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「創業融資代行サービス」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで2,000件以上の創業融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」創業融資コンサルサービスの詳細はコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

創業融資コンサルは本当に必要?必要な人・不要な人

創業融資コンサルを活用すべきか否かは、あなたの「❶現状(時間的余裕・資金状況)」「❷知識レベル」から判断するのが良いでしょう。

まずは、以下の表でご自身がどちらに当てはまるか確認してみてください。

▼創業融資コンサルが必要な人・不要な人の特徴

- 初めての起業・融資で右も左もわからない

- 事業計画書に自信がない

- 融資審査・融資面談が不安

- 協調融資(日本政策金融公庫+信用金庫など)を狙いたい

- ハイスペック(高学歴・大手出身)・高成長といった、ベンチャー思考である

- 設備資金が少なく、運転資金の比率が高いビジネスモデル

- 最初から、半年〜1年後に「追加融資」を計画している

- 経営者保証免除(無保証)を狙いたい

- 許認可が必要な業種全般(運送・建設・飲食など)

- 時間がない

- 自己資金が少ない

筆者 岡島

筆者 岡島多くの創業者は「書類作成が面倒」「通過率を上げたい」という理由でコンサルを検討するのですが、プロの目線ではその判断基準は少しズレていると感じます。

本当に重要なのは、「時間と知識が足りているかどうか」です。

たとえば、本業で時間がない人は、不慣れな創業融資の作業に時間を割くことで本業の時間が取れなくなってしまいます。

このような場合は、創業融資のプロに作業を任せ、審査落ちの不安を解消する方が賢明でしょう。

また、自分の経歴や自己資金に不安がある人も、積極的に創業融資コンサルを活用すべきです。

過去の信用情報や自己資金不足といったマイナス要素があっても、創業融資コンサルなら「現在は返済能力があること」を証明する資料を作成し、審査を通すためのロジックを組み立ててくれます。

創業融資コンサルを「活用すべき」7つのケースを詳しく解説【プロの判断基準】

特に間違いを起こしやすい以下のケースでは、創業融資コンサルの活用を強くおすすめします。

▼創業コンサルを活用すべき7つのケース

- ケース1. 協調融資(日本政策金融公庫+信用金庫など)を狙いたい

- ケース2. 融資の審査面談に自信がない

- ケース3. ハイスペック・高成長志向のベンチャー思考の経営者

- ケース4. 設備資金がなく、運転資金の比率が高いビジネスモデル

- ケース5. 最初から、半年〜1年後に「追加融資」を計画している

- ケース6. 経営者保証免除(無保証)で借りたい

- ケース7. 許認可が必要な業種全般(運送・建設・飲食など)

共通するのは、「事業計画や書類作成のサポートが欲しい」という理由ではなく、金融機関の論理(ロジック)を理解した上で戦略的に進めなければ失敗するケースだという点です。

それぞれについて、詳しく解説していきます。

ケース1. 協調融資(日本政策金融公庫+信用金庫など)を狙う場合

「とりあえず公庫で借りて、足りなかったら信金に行こう。」

こう考える方は多いですが、創業時に借入額を最大化する方法は、日本政策金融公庫と信用金庫に「同時に」申し込み、お互いの融資審査をテコにして両方から満額を引き出す「協調融資」です。

しかし、信用金庫は日本政策金融公庫よりも審査が厳しく、保証協会の承認も必要で、タイミングの調整もシビアです。

この「二兎を追って二兎を得る」高度な調整は、信金や公庫の内部プロセス(稟議が上がるタイミングなど)を知る人間が間に入らないと、片方が落ちた時点で共倒れするリスクがあります。

協調融資を検討している方は、金融機関出身のコンサルタントに相談することを強くおすすめします。

ケース2. 融資の審査面談に自信がない場合

「熱意を伝えればなんとかなる。」

こう考える経営者は多いですが、実は融資の審査面談では、熱意よりも「数値の確からしさ」が見られています。

たとえば、「売上が計画の8割だったらどうしますか?」と質問されたとき、「頑張って営業します」と答える社長は不利になります。

金融機関が求めているのは、「変動費が◯%下がるので、役員報酬を一時的に◯万円下げれば返済は可能です」といった、論理立てた即答ができるかどうかです。これは、事前に事業計画を練り込んでいないとできません。

創業融資コンサルと一緒に想定問答を作り込むだけでなく、事業計画書を練っていく過程で、自分の事業を客観的に見つめ直せることにも大きな価値があります。

ケース3. ハイスペック・高成長志向のベンチャー思考の経営者

「前職は大手総合商社で、MBAも持っている。」

「Jカーブ(急成長)の事業計画も完璧だから、銀行も高く評価してくれるはずだ。」

こういったケースはよくあるのですが、実はこのタイプの方は、銀行員が最も苦手とするタイプです。

金融機関は、「急成長」よりも「安定返済」を好みます。VC(ベンチャーキャピタル)向けの「赤字を掘ってでもシェアを取る」というプレゼンを銀行にしてしまうと、「この社長、収支感覚がおかしいのでは…(危険だ)」と判断されかねません。

プロが入る場合は、エクイティの論理を、銀行員が理解しやすい言語(融資の論理)に翻訳します。

自分のスペックに自信がある方ほど、この「翻訳」の必要性に気づいていないことが多いため、注意してください。

ケース4. 設備資金がなく、運転資金の比率が高いビジネスモデル

「PC費用以外はすべて人件費と広告費。1,000万円全額、運転資金で借りたい。」

借入のほとんどが運転資金になるケースは、素人では難しい融資の典型例です。

金融機関は「設備資金(内装や機械など)」には融資を出しやすいのですが、「運転資金」には非常に慎重です。

「広告費を投じてうまくいかなかったら、どうやって返済するのか?」という懸念があるためです。

金融機関には金融機関の融資ロジックがあるので、そのロジックに沿った「融資ストーリー」を組み立てられることこそが、融資コンサルを使う最大のメリットです。

ケース5. 最初から、半年〜1年後に「追加融資」を計画している

「とりあえず今回は500万円借りて、足りなくなったらまた借りよう。」

何も計画せずに初回融資を受けてしまうと、追加融資のハードルが跳ね上がります。

融資コンサルが初回の計画書を作る際には、「次回の融資の口実」を最初の計画書の中にあらかじめ組み込みます。

なぜなら、最初から完璧すぎる計画書を作ると、半年後に「資金が足りない」と言った際に「計画通りにいかなかった=経営能力不足」と判断されてしまうからです。

逆に、あえて初回面談時に「◯◯の受注が好調な場合は、在庫資金が一時的に逼迫する可能性があります」というシナリオを示唆しておけば、半年後に「お伝えしていた通り、嬉しい悲鳴(ポジティブな資金不足)が現実になりました」と追加融資の交渉ができるのです。

この「銀行との答え合わせ」を初回から設計できるのは、金融機関の思考回路を熟知したプロならではの手法です。

ケース6. 経営者保証免除(無保証)で借りたい

保証人なしで借りられる制度は存在しますが、金融機関の担当者の本音は「できれば保証は取りたい(保全したい)」です。

単に「制度があるから」と主張しても、「では今回は融資を見送りましょう」と言われて終わるケースは少なくありません。

無保証を勝ち取るには、日本政策金融公庫や保証協会が定める要件をクリアしていることを、客観的な計数資料で証明する必要があります。

また、「この経営者なら安心だ」と金融機関に思わせる事業計画や振る舞いも不可欠ですが、これを情熱ではなく、「ガバナンス体制の整備状況」や「経理の透明性」などの客観的事実で示す必要があります。

このロジック構築は非常にテクニカルで、プロの支援が必要な領域です。

ケース7. 許認可が必要な業種全般(運送・建設・飲食など)

「運送業の許可を取るには、車両と駐車場と資金が必要だけど、融資が下りないと車両が買えない…。」

「許可がないと融資が出ない。でも融資で資金を得ないと許可が取れない。」

こんなジレンマは、許認可が必要な業種では頻繁に起こります。

融資コンサルは、何を、どの順番で進めれば最もスムーズかつ失敗確率が低いのかを把握しています。この順序の組み立てはパズルのように複雑で、場合によっては行政書士との連携も必要です。

「銀行担当者と行政の手続きフローを同時に調整する」というスキルは、実際に金融機関の実務を知るコンサルタントだからこそ可能なのです。

上記に当てはまるケースは1つでもあれば、まずは融資コンサルに相談してみることをおすすめします。

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「創業融資代行サービス」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで2,000件以上の創業融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」創業融資コンサルサービスの詳細はコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

創業融資コンサルは違法?怪しい業者の見抜き方

創業融資コンサルは、それ自体が直ちに違法というわけではありません。その一方で、怪しい業者が紛れているのも事実です。

創業融資コンサルが怪しいかどうか見抜くために、まずは次の4点だけチェックしてください。

- 成功報酬が5%以内であるか

- 公式サイトなどで支援実績や成功事例を確認できるか

- 国家資格を持っている、あるいは提携しているか

- 審査のリスクや懸念点の説明があるか

成功報酬は5%を超えると違法となるため、5%よりも高い成功報酬を求めてくるコンサルは避けてください。

また、成功報酬以外にも「審査料」「保証料」「着手金」などの名目で高額請求してくる手口があるため、契約前に「自分は結局いくら支払うのか」を必ず確認しましょう。

創業融資コンサルの成功実績は、「成功件数」だけで判断せず、公式サイトで成功事例や支援内容が具体的に確認できるかを見てください。

たとえ事例があっても、以下のように内容が薄いと、再現性を判断しづらい場合があります。

- 業種・希望額・自己資金などの前提が書かれていない

- 数値計画・資金繰り・面談想定問答など、どこを修正して融資に通ったかが書かれていない

- 「満額OK」だけで、期間や手続きの流れが書かれていない

支援内容が不明瞭だと、「書類のテンプレ提供だけ」「面談対策は別料金」「チャットのみで並走しない」など、期待外れな対応をされるリスクが高くなります。

資格については、士業(税理士など)本人が対応する、または提携している体制だと、少なくとも「誰が責任を持つのか」が見えやすくなります。

反対に、担当者の素性や役割が曖昧で「とにかく任せてください」だけの場合は、契約前に考え直した方が安全です。

最も重要なのは、審査のリスクや懸念点の説明です。

優良な支援者ほど、審査落ちの可能性や懸念点も先に伝え、どう直すかを一緒に考えます。

逆に審査リスクや懸念点の説明がなく「絶対通る」「嘘を書けば通る」などと言う業者は要注意で、書類の偽造など不正を促すケースもあるため、依頼は控えましょう。

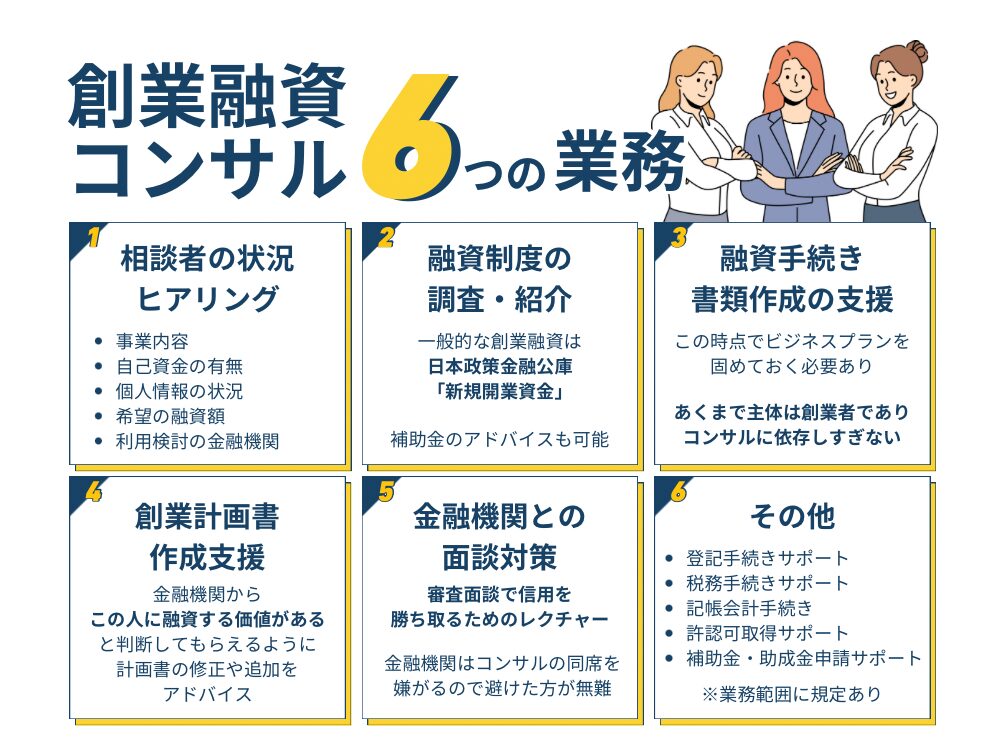

創業融資コンサルの主な6つの業務

創業融資コンサルは、主に下記6つ業務を支援してくれます。

▼創業コンサルの主な業務

- 業務1. 相談者の状況をヒアリング

- 業務2. 融資制度の調査、および紹介

- 業務3. 融資手続きや書類作成の支援

- 業務4. 創業計画書の作成支援

- 業務5. 金融機関との面談対策

- 業務6. その他サポート

ただし、コンサルによってサポートの幅は異なるので、事前に比較・確認はしておきましょう。

単に、創業融資の獲得支援だけをおこなうコンサルもあれば、創業後の支援までサポートまでしてくれるコンサルもあります。

以下から、それぞれの業務について詳しく解説します。

業務1. 相談者の状況をヒアリング

まずは、相談者の状況を確認します。主なヒアリング内容は、以下のとおりです。

◆ 主なヒアリング内容

- 事業の内容

- 自己資金の有無

- 個人情報の状況

- 希望する融資額

- 利用を検討している金融機関

上記をヒアリングした上で、「条件に合う融資制度」や「融資が通る可能性」を判断し、条件に合う融資制度があれば契約を締結します。

業務2. 融資制度の調査、および紹介

ヒアリング後、条件に合った融資制度を紹介していきます。

一般的な創業融資制度は、日本政策金融公庫の「新規開業資金1(旧:新創業融資制度)」ですが、そのほかに条件に合うまたは審査に通る可能性のある融資制度があれば、創業融資コンサルから提案してもらえます。

なお、相談者の希望があれば、補助金などのアドバイスも可能です。

業務3. 融資手続きや書類作成の支援

申し込む融資制度が決定したら、融資手続きや必要書類などについての支援が受けられます。

創業者は、この時点でビジネスプランが固まっていないと創業融資コンサルも支援が難しくなります。

コンサルタントもビジネスプランの支援はできますが、あくまで主体者は創業者です。

過度にコンサルタントに依存はせずにビジネスプランを組みてていきましょう。

業務4. 創業計画書の作成支援

必要書類の準備ができたら、創業計画書の作成サポートをおこないます。

創業計画書は、金融機関が「この人に融資をする価値があるか、どうか?」を判断する重要な書類です。

そのため、内容に不備があってはいけません。

創業融資コンサルは、どのような創業計画書が金融機関に納得してもらえるかを把握しているので、その知識をもとに、相談者が作成した計画の修正や追加をアドバイスします。

業務5. 金融機関との面談対策

ほとんどの創業融資では、書類提出だけではなく、金融機関による審査面談が実施されます。

この審査面談で金融機関からの信頼を勝ち取らなければ、融資を受けることはできません。

そのため創業融資コンサルは、面談前にレクチャー・対策・アドバイスを行います。

筆者 岡島稀に面談同席をするコンサルも存在しますが、コンサルが面談に同席することを金融機関は極端に嫌がります。

特別な理由がない限りは、面談への同席依頼は避けた方が無難です。

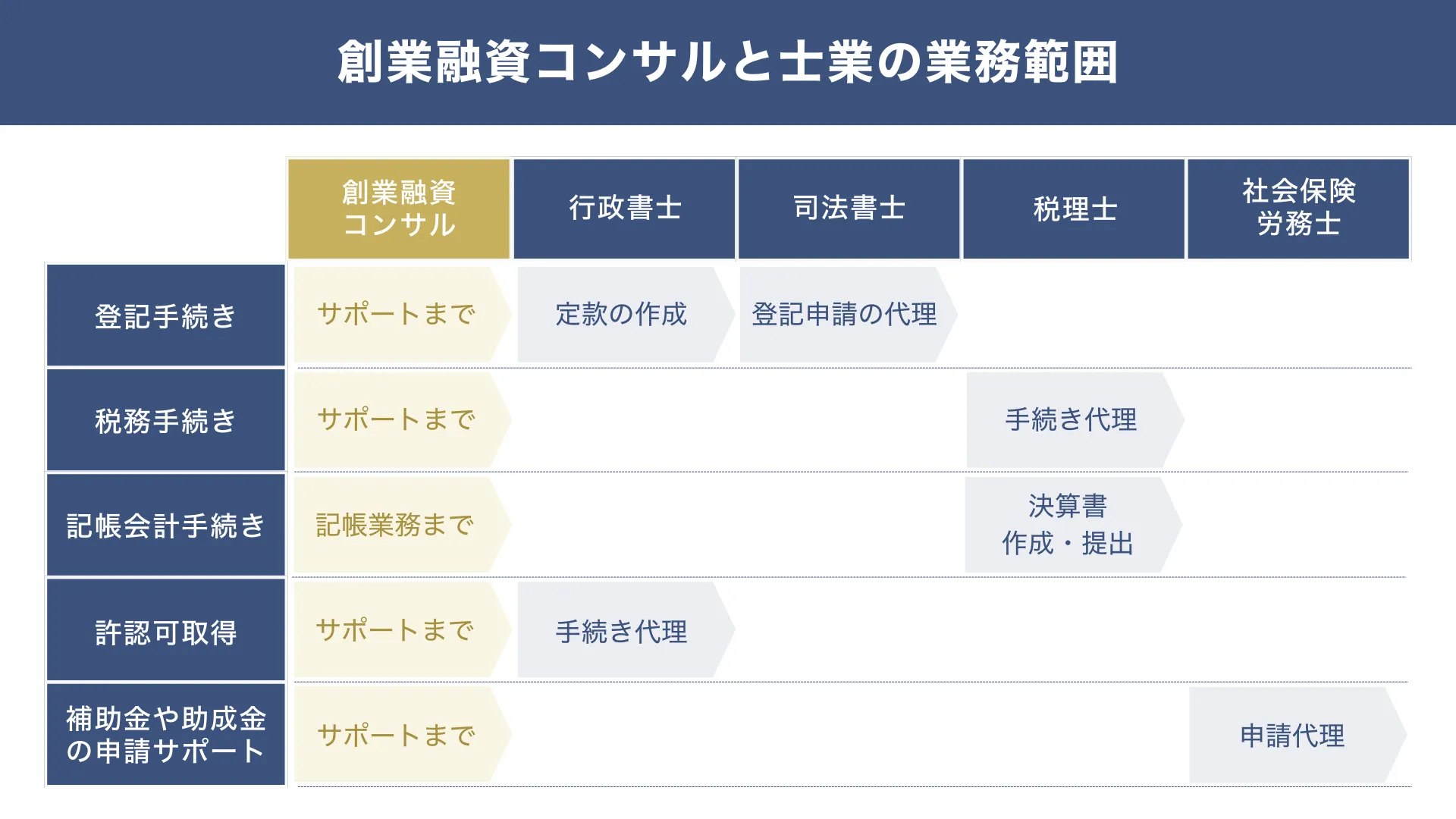

業務6. その他サポート

コンサルによっては、以下の図解のようにさまざまな手続きを代理するケースもあります。

しかし、業務範囲によっては違法になるケースもあるので、事前に確認しておきましょう。

◆ その他サポートの種類

- 登記手続き…サポートまでは創業融資コンサルが可能。定款の作成は行政書士、登記申請の代理をできるのは司法書士のみ。

- 税務手続き…サポートまでは創業融資コンサルが可能。手続きの代理は税理士のみ。

- 記帳会計手続き…記帳業務までは創業融資コンサルが可能。決算書の作成や提出は税理士のみ。

- 許認可取得…サポートまでは創業融資コンサルが可能。手続きの代理は行政書士のみ。

- 補助金や助成金の申請のサポート…サポートまでは創業融資コンサルが可能。申請の代理は社会保険労務士のみ。

上記の業務について、無料・有料はそのコンサル会社によって異なります。

ただし、あくまで創業融資コンサルの主要な仕事は「創業融資を通すこと」です。

「サポートが無料だから」といった安易な理由で選定しないように注意しましょう。

また、上記のサポートを「代理まで行う」と謳うコンサル会社は違法ですので避けてください。

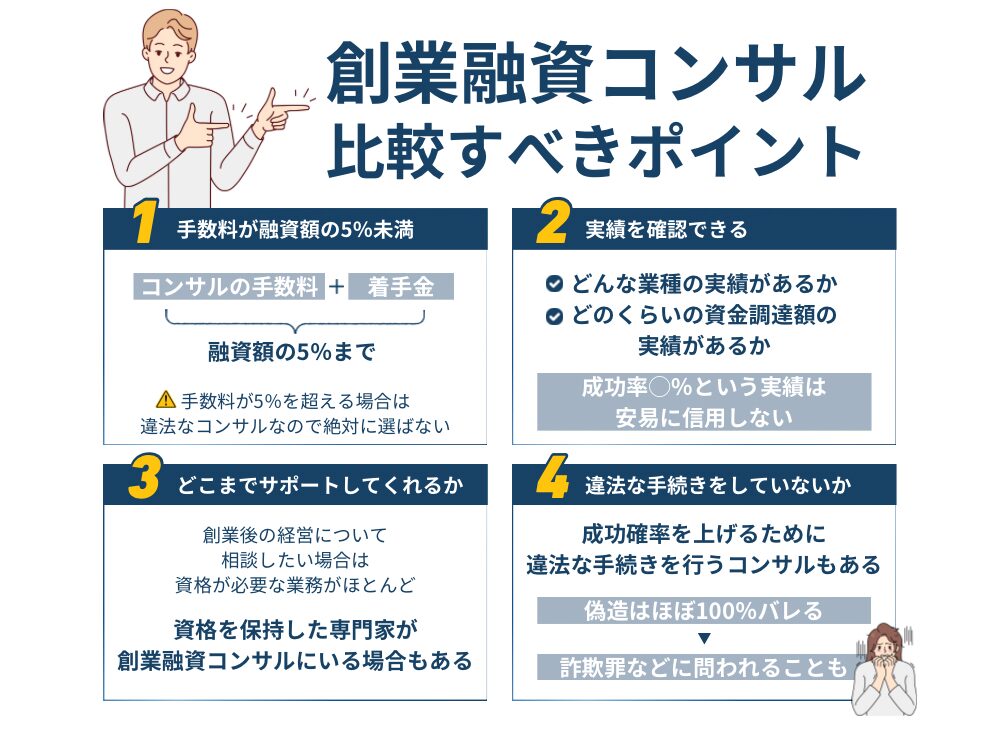

創業融資コンサル選びで「比較すべき4つポイント」

創業融資コンサルを選ぶ際には、事前に以下のポイントを確認しておきましょう。

▼創業コンサル選びで比較すべきポイント

いずれも公式ホームページまたは相談の時点で確認できます。具体的にどのような部分を確認すべきか、以下で解説します。

ポイント1. 手数料が融資額の5%未満か

創業融資の手数料においては、5%未満で設定しているコンサルを選んでください。なぜなら、コンサルの手数料率は「着手金とあわせて融資額の5%まで」と出資法によって定められているからです。

手数料で5%を超える場合は、違法なコンサルなので、絶対に選ばないでください。

ポイント2. 実績を確認できる

創業融資コンサルのホームページなどで、実績を確認できるかどうかを確認しておきましょう。

そもそもホームページに実績が記載されていないコンサルであれば、依頼検討先から外しておくべきです。

確認しておくべき実績は、以下の2つです。

◆ 確認すべき2つの実績

- どんな業種の実績があるか?

- どの位の調達金額の実績があるか?

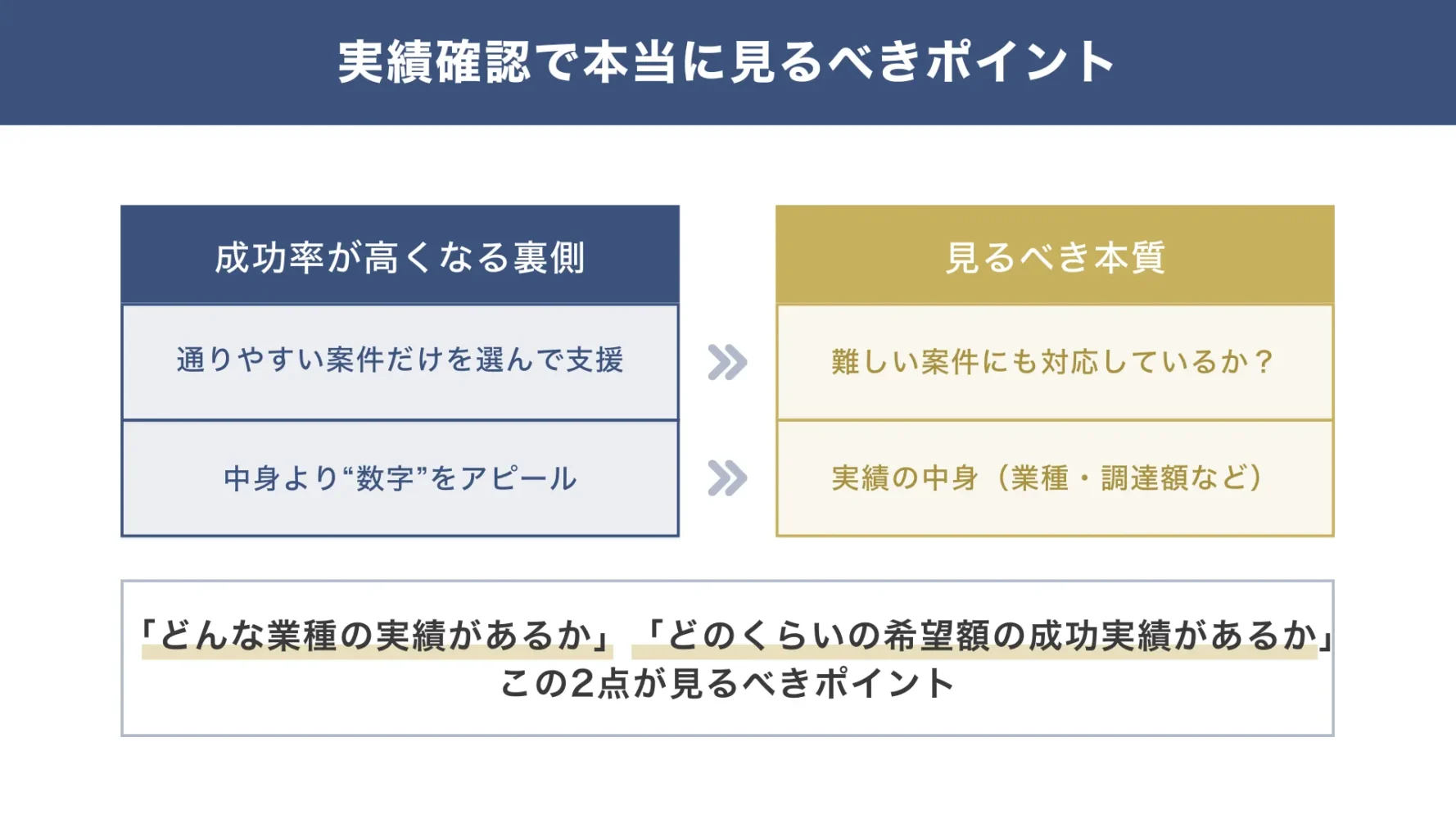

ちなみに、「成功率〇%」といったような実績は、安易に重視すべきではありません。

創業融資は100%審査に通過するものではありません。

また、申請する人(経営者や会社)によっては難易度が高いこともあり得ます。

しかし、以下の図解のようにコンサル会社が「創業融資に通りやすい人だけ選んで支援」をしていれば、成功率100%に近づくのに対して、難易度の高い創業融資に一緒にチャレンジしてくれる親切なコンサル会社は、成功率は下がるのです。

そのため、実は成功率が低いが難しい案件を何件もこなしているコンサル会社の方が腕前は一流であることの方が多いのです。

重要なのはあくまで「どんな業種の実績があるのか?」「どのくらいの希望額の成功実績があるのか」の2点に絞られるのです。

ポイント3. どこまでサポートを行ってくれるか

創業融資コンサルを選ぶ際は、サポート範囲が「融資の手続き」だけで終わるのか、それとも「創業後の経営支援」までカバーしているのかを必ず比較してください。

日本政策金融公庫の「2025年度新規開業実態調査」2によると、開業時に苦労したこととして「資金繰り、資金調達」だけでなく、「顧客・販路の開拓」や「財務・税務・法務に関する知識の不足」を挙げる経営者が多数存在しています。

実際に、顧客・販路の開拓は約半数が、財務・税務・法務に関する知識の不足は3割を超える経営者が課題として回答しており、資金調達以外の経営課題に直面するケースは決して少なくありません。

しかし、経営指導や税務業務の提供には、専門資格が必要となる場合がほとんどです。

コンサル会社の中には税理士等の有資格者が在籍し、融資だけでなく創業後の顧問契約まで一貫して対応できるところもあります。

もし融資実行後も経営のパートナーが必要であれば、こうした専門家が在籍し、長期的なサポートが可能かどうかを比較・検討することが効率的です。

ポイント4. 違法な手続きを行っていないか

創業融資コンサルの中には、融資を通すために書類の改ざんや偽造を行う悪質な業者が存在するため、そのような不正の提案には絶対に応じないでください。

書類の改ざん例としては、本来であれば売掛金の増加理由や改善策を記載すべきところを、「数字そのものをごまかして記載する」ケースが該当します。

とはいえ、中には、このように考える方もいらっしゃるかもしれません。

別に、偽造しても融資が通ればいいんじゃない?

こうした不正な手続きで一時的に融資が通ったとしても、ほぼ確実に後で発覚します。金融機関に偽造が発覚した場合に待っているのは、下記のような重大なペナルティです。

◆ 偽造(違法)融資がバレて課されるペナルティ例

- それ以降、融資が受けられなくなる

- 一括返済をする必要がある(資金が一気に無くなり、資金繰りが悪くなる)

- 損害賠償請求をされる

- 詐欺罪に問われる

ペナルティーを課せられた際、金融機関はもちろん、創業融資コンサルも一切責任を取ってくれることはありません。そのため、どれだけ甘い言葉で誘われても、毅然と断ってください。

また、書類の偽造だけでなく、「無資格者が士業の業務を行うこと」も法律で禁止されています。

創業融資の手続きには、専門的な知識が必要な場面が多くあります。

そこで、税理士や弁護士の資格を持たないコンサルタントが以下に挙げる「士業の業務」を行うのは違法となります。

◆ 無資格で行うと違法になる業務

- 税務相談や確定申告代行

- 官公庁に提出する許認可書類の作成

- 登記申請の代理や書類作成

- 雇用関係助成金の申請代行

- 銀行への条件交渉の代行

「面倒な手続きをすべて丸投げできます」と謳っている業者が無資格であった場合、依頼者もトラブルに巻き込まれるリスクがあります。

これらの業務を依頼する場合は、必ず対応する士業の資格を持っているか、または提携している専門家がいるかを確認しましょう。ませんのでくれぐれもご注意ください。

創業融資をコンサルに依頼せず、自分で対応するとどうなる?【4つの落とし穴】

筆者は、創業融資は創業者が1人ですべてを進めることはおすすめしません。

大前提として、金融機関への融資申請で一度「否決」の履歴が残ってしまうと、初めて申請する場合と比べて再挑戦のハードルが数倍に跳ね上がります。これは、一度下された「否決」の判断を覆すために、極めて強力で客観的な理由が必要になるためです。

綿密な事業計画書を自力で作り上げられる自信がある方以外は、「まずは自分でやってみよう」と安易に申請することはおすすめしません。

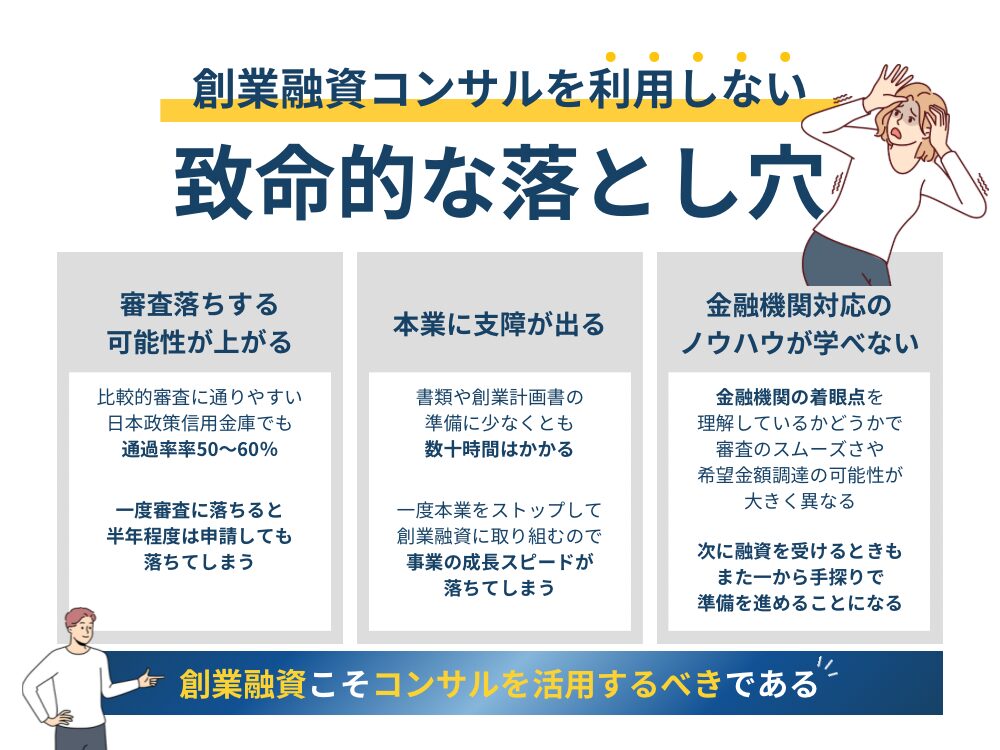

コンサルに依頼せずに自分だけで手続きすること自体はできますが、以下のような落とし穴にハマりがちです。

▼自分で創業融資を進める落とし穴

- 落とし穴1. 審査落ちする可能性が上がる

- 落とし穴2. 本業に支障が出る

- 落とし穴3. 金融機関対応のノウハウが学べない

- 落とし穴4. 審査担当者が稟議を通しにくい「独りよがりな申請」になる

なぜ創業融資コンサルに依頼すべきか、以下でより具体的に解説します。

落とし穴1. 審査落ちの可能性が上がる

創業融資を自分だけで対応すると、審査落ちの可能性は上がります。

比較的、審査が通りやすいといわれている日本政策金融公庫の創業融資制度(新規開業資金)でも、通過率は50〜60%ほどなのです。

1度、公庫の創業融資審査に落ちると、事業計画や自己資金の不備など、審査落ちの原因を解消して再申請できるようになるまで、最低でも6ヶ月間はかかります。

もし6ヶ月間、資金調達ができなければ、その間の開業準備がすべて止まり、事業の成長スピードが遅くなる可能性が出てきます。

こうした「時間のロス」と「機会損失」を未然に防ぐためにも、最初から専門家である創業融資コンサルのサポートを受けて、審査通過率を高めておきましょう。

落とし穴2. 本業に支障が出る

創業融資を自分で対応すると、慣れない融資手続きに膨大な時間がかかり、本来の事業活動が停滞してしまう恐れがあります。

融資の知識がない状態でゼロから創業計画書を作成し、必要書類を揃えるには、少なくとも数十時間以上の勉強と作業が必要です。

その結果、本業よりも優先して融資準備に取り組まざるを得なくなり、一度本業をストップする必要が出てくるのです。

そうなると、本来であれば取り組めたはずの「営業活動」「マーケティング活動」「商品開発」「採用活動」などが後回しになってしまいます。

結果として、最も重要な事業の成長スピードが落ちてしまうリスクがあるため、専門家の手を借りて時間(リソース)を確保することを強くおすすめします。

落とし穴3. 金融機関対応のノウハウが学べない

「金融機関とのやり取りは、自分でなんとかなる」

こう思う方は多いでしょう。

しかし実際には、以下の図解のように「金融機関の着目点を理解しているかどうか」で、審査のスムーズさ、希望金額の調達可能性は大きく異なってきます。

ここで、自分で創業融資を進めた「失敗事例」と創業融資コンサルを活用した「成功事例」を紹介します。

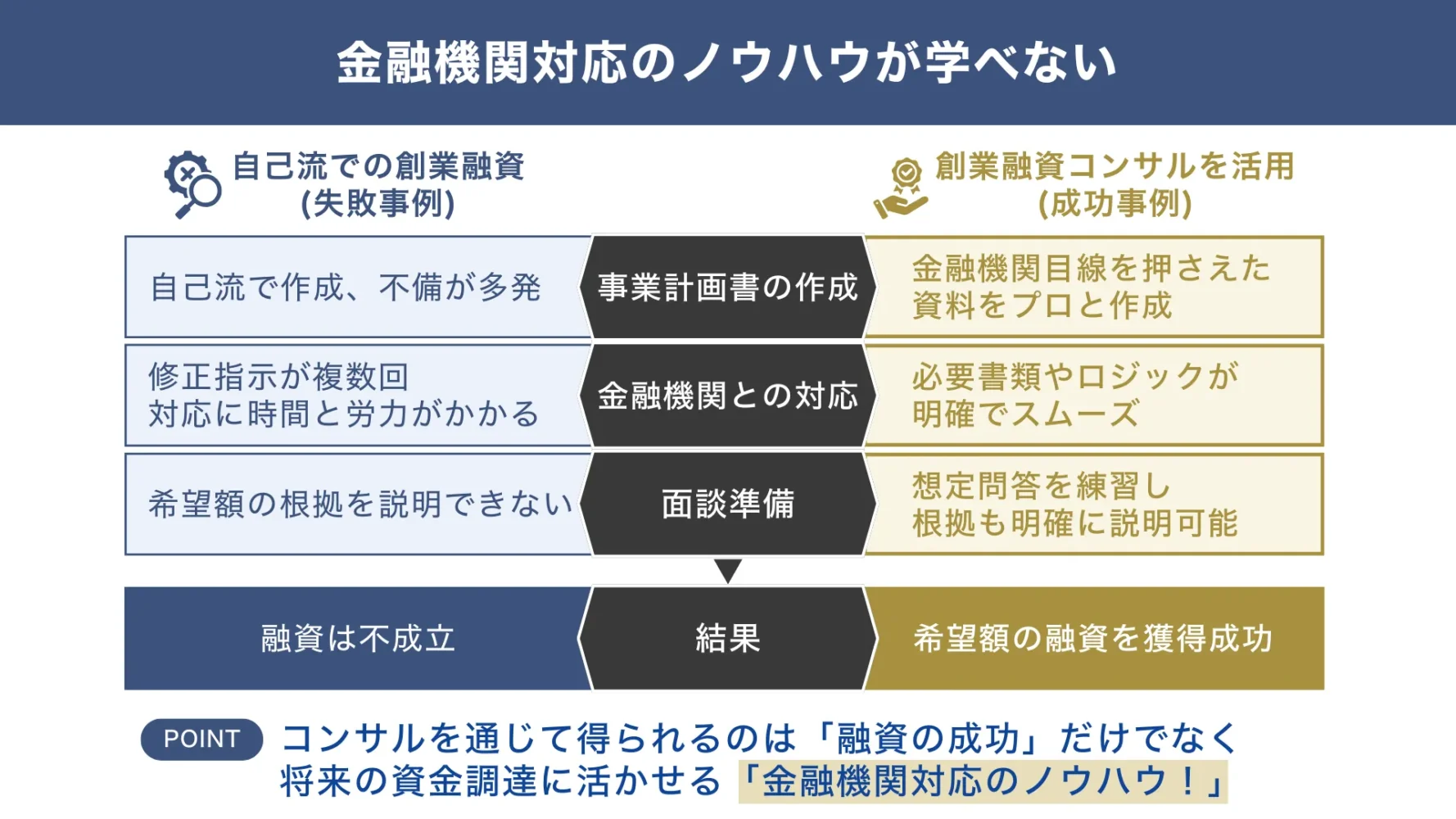

◆ 自分で創業融資を進めた「失敗事例」

Aさんは、自己流で事業計画書を作成し、金融機関に提出しました。しかし、提出書類に不備があり、何度も修正を指示され、面談では希望する融資額の根拠をうまく説明できず、結局融資は受けられませんでした。

◆ 創業融資コンサルを活用した「成功事例」

Bさんは創業融資コンサルタントに支援をお願いしました。コンサルタント指導のもと、金融機関が重視するポイントを押さえた事業計画書が作成でき、面談対策も入念におこなった結果、無事に希望額の融資を受けることに成功したのです。

この違いを生んだのは、「金融機関の着目点」を理解しているかどうかです。

創業融資コンサルタントは、数多くの事業計画書作成や金融機関とのやり取りを通して、金融機関がどのような点を見て、何を重視するのかを熟知しています。

自分で手続きを進めてしまうと、その「金融機関の着目点」を学ぶ機会を失ってしまうことになります。

つまり、次に融資を受ける必要が出た際にも、また一から手探りで準備を進めなければならず、二度手間になりかねません。

つまり、創業融資コンサルのサポートは、目の前の融資を成功させるだけでなく、将来の資金調達にも活きる「金融機関対応のノウハウ」を得る貴重な機会なのです。

落とし穴4. 審査担当者が稟議を通しにくい「独りよがりな申請」になる

自分で事業計画書を作成すると、どうしても「いかに事業がうまくいくか」という右肩上がりのシナリオを書きがちです。

しかし、融資を引き出すためには、自分目線ではなく「金融機関目線」で準備をすることが必須です。

自力申請で陥りがちな「金融機関目線が欠如した申請内容」には、主に以下4つのケースがあります。

▼金融機関目線が欠如した申請内容

- ワーストシナリオ(下振れリスク)が想定されていない

銀行員が融資の稟議書を書き、上司(支店長)を説得する際に最も重視するのは「万が一、計画通りにいかなかった場合でも、どうやって返済の原資を作るか」というリスクヘッジです。リスクをどう補填するかの想定がない計画は、銀行側から「甘い」と評価されます。また、希望額から減額された場合の資金繰りの想定も必要です。 - 客観性の欠如

熱意だけでは融資は通りません。「なぜその売上が達成できるのか」を証明する客観的なデータ・根拠、それを裏付ける疎明資料(見積書や契約書など)が不足しているケースが非常に多いです。 - 銀行員にとって「いい塩梅」の計画書になっていない

銀行員は日々多くの案件を抱えており多忙です。専門用語が多用されていたり、逆に情報が薄すぎたり、不必要に分厚すぎたりする計画書は、読み解くのに「翻訳」が必要となり、後回しにされてしまいます。銀行員がストレスなく理解でき、そのまま稟議書に落とし込みやすい「いい塩梅」に仕上げることは、素人には意外と困難です。 - 面談対策の不足

書類だけでなく、面談での振る舞いも重要です。鋭い質問に対する回答の精度、経営者としての身だしなみや態度の準備不足により、計画書の説得力を落としてしまうケースも少なくありません。

このように、銀行員が「どうすれば稟議を通しやすいか」という逆算の視点を持たずに挑んでしまうことも、自力で進める大きな落とし穴です。

\時間を確保し、創業融資を進めるなら/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「創業融資代行サービス」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで2,000件以上の創業融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」創業融資コンサルサービスの詳細はコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

創業融資コンサルに依頼する「3つのメリット」

創業融資コンサルに依頼すると、以下のメリットも得られます。

▼創業融資コンサルに依頼するメリット

- メリット1. 希望額を獲得しやすくなる

- メリット2. 適切な資金調達先の提案がもらえる

- メリット3. 本業に集中できる

なぜそれぞれのメリットを得られるのか、以下で解説します。

メリット1. 希望額を獲得しやすくなる

創業融資コンサルに依頼すれば、自身ですべてをおこなうよりも、希望額を獲得できる可能性が高くなります。

創業融資の審査を通過するには、ノウハウが必要です。融資通過のためのポイントなどをまとめた書籍などもありますが、創業融資コンサルには書籍にも記載されていないノウハウや知識があります。

創業融資の希望金額は、キチンとした裏付けと根拠が必要です。また、金融機関があなたに融資しなければいけない理由も作り込む必要があります。

もちろん100%ではありませんが、自分で行うよりも希望額を獲得できる可能性は確実に高くなるでしょう。

メリット2. 適切な資金調達先の提案がもらえる

創業融資コンサルは、複数の資金調達先の知識があります。

一般的な創業融資として日本政策金融公庫の創業融資が有名ですが、創業融資コンサルはその他の資金調達先の知識もあるので、条件によって他の資金調達先を提案してもらえます。

相談者の状況や希望額に応じた資金調達先を提案してもらえるので、自分ですべて行うよりも、資金調達の幅が広がるでしょう。

融資のプロだからこそ、豊富な資金調達方法から、依頼者の方に沿った提案が可能となります。

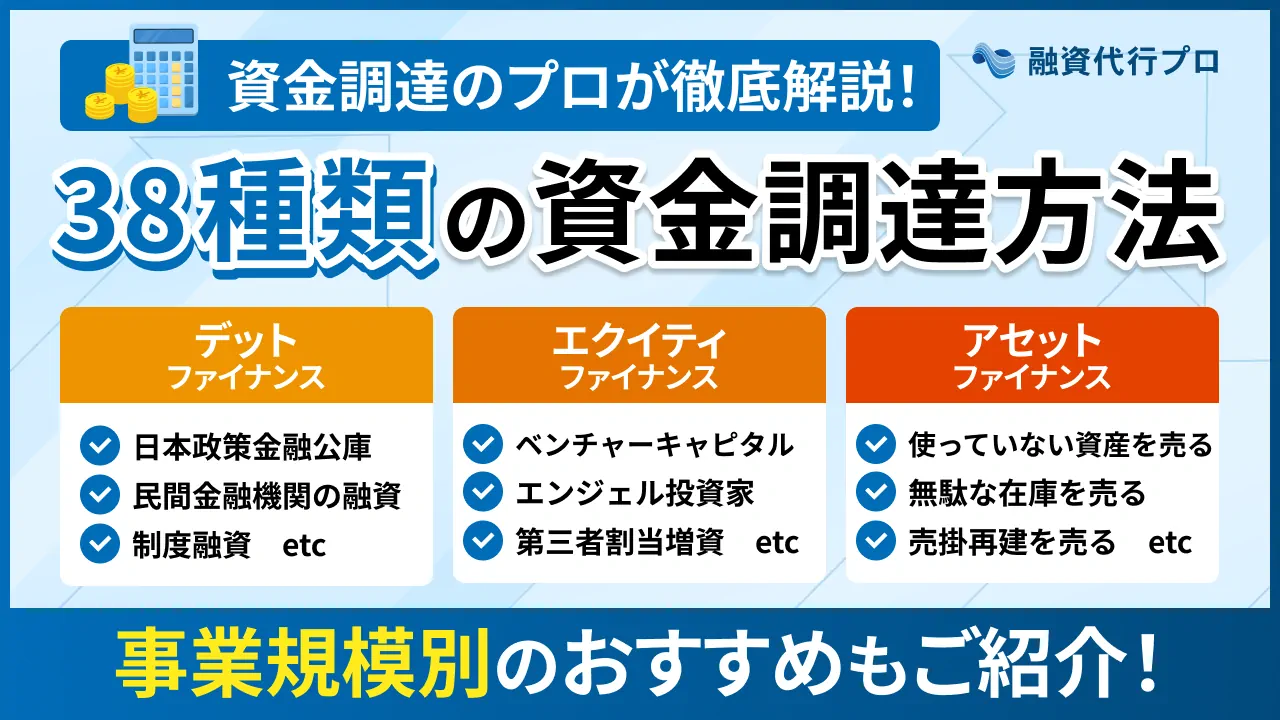

資金調達方法については、「【経営者向け】「38種類の資金調達方法」一覧で比較!プロが解説」「中小企業におすすめの「資金調達法19選」と失敗パターンをプロ解説」記事もあわせてお読みください。

メリット3. 本業に集中できる

創業融資コンサルに依頼すれば、本業が止まってしまうリスクも防げます。

先述したように、自分で創業融資のすべてを行う場合は、数十時間はかかります。しかし、創業融資コンサルに依頼すれば、自分でするよりもスムーズに準備可能です。

もちろんすべてを丸投げできるわけではありませんが、本業へ大きな支障を与えずに準備できます。

コンサルに任せることで、資料の不備や準備不足で金融機関から差し戻しを受けたり、書類作成に悩んだりする時間を大幅に削減できるのです。

特に弊社「融資代行プロ」では、金融機関に10年以上在籍していたコンサルタントが創業融資のご支援をするため、より安心してお任せいただけます。

\「創業融資」コンサルに任せるなら/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「創業融資代行サービス」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで2,000件以上の創業融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」創業融資コンサルサービスの詳細はコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

創業融資コンサルに依頼する3つのデメリットと対策

創業融資コンサルに依頼するデメリットもあります。

主なデメリットは、以下の3つです。

◆ 創業融資コンサルに依頼する3つのデメリット

- デメリット1. 費用がかかる

- デメリット2. 納得度の低い融資活動になる可能性がある

- デメリット3. コンサル選びに時間がかかる

いずれもコンサル選びに失敗しなければ防げるデメリットなので、よく覚えておいてください。

デメリット1. 費用がかかる

創業融資コンサルに依頼する場合は、当然ながら費用がかかります。

費用は融資希望額に応じて変動するので、一概にいくらとはいえませんが、以下のように設定されているケースがほとんどです。

◆ 創業融資コンサルの費用設定例

- 定額(一律●万円 等)

- 成功報酬(調達額の●%)

- 定額+成功報酬の併用(着手金●万円+調達額の●% 等)

いずれにしても一定の費用はかかるので、デメリットといえるでしょう。

また、「どのように費用が計算されるのか」「どのタイミングで支払うのか」については、事前に確認が必要です。

デメリット2. コンサル選びに失敗すると、納得度の低い融資活動になる

創業融資コンサルといっても、敏腕のコンサルタントもいれば、微妙なコンサルタントも存在します。

そのため、コンサル選びに失敗してしまうと、納得度の低い融資活動になる点もデメリットです。

後悔しないためにも、費用だけではなく、事前に「そのコンサルの腕前」「実績」などもしっかりと確認しておきましょう。

デメリット3. コンサル選びに時間がかかる

創業融資コンサルは、慎重に検討しようとするとコンサル選びだけで時間がかかります。なぜなら、創業融資コンサルをおこなっている会社だけでも、数百社以上あるからです。

その中から、1社ごとに相談をして決めるのは現実的ではありません。

そのため、事前に創業融資コンサルの選び方を理解して、ホームページなどの情報を確認しておきましょう。

実績が豊富かどうかを調べるだけでなく、メールや対面といった無料相談で実際の対応を見るための時間や、コンサルが信頼できるかどうかを調べる時間も必要です。

「着手金+融資額に応じた成功報酬」のように料金体系が複雑であれば、総額でどれだけかを計算する時間も必要となります。

このように、コンサルを受けるだけでなく、それ以外の時間も必要となる点も、創業融資コンサルに依頼するデメリットです。

創業融資コンサルに関するよくある質問(Q&A)

創業融資コンサルについて、よくいただく質問をまとめました。

費用感や自己資金の目安、依頼のタイミングなど、実際に相談する前に知っておきたいポイントを解説します。

それぞれの質問について、融資のプロの視点から詳しく回答していきます。

創業融資コンサルの費用はどれくらいですか?

創業融資コンサルの費用相場は、融資成功額(調達金額)の3%〜5%程度です。成功報酬型が一般的で、融資が実行された場合にのみ費用が発生します。

ただし、「一律●万円」といった定額制の場合は、融資が通らなくても支払いが必要なため注意しましょう。また、成功報酬とは別に着手金やオプション料金を請求する業者もあるため、契約前に総額を必ず確認しましょう。

出資法により成功報酬率の上限は5%と定められており、これを超える業者は避けてください。

融資500万円の創業融資を受けるには自己資金はいくら必要ですか?

自己資金がゼロでも創業融資を受けられるケースはありますが、希望額から減額される可能性は極めて高いです。一般的には、希望融資額の3分の1程度の自己資金があることが望ましいです。

自己資金が少ない場合は、事業計画書をより綿密に作り込み、返済能力を具体的に示すことが重要です。

また、自治体の制度融資など自己資金要件が緩やかな資金調達方法もありますので、ご自身の状況に合った最適な方法を知りたい方は、融資代行プロにご相談ください。

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

創業融資はいつまでに行うべきですか?

日本政策金融公庫の「新規開業資金」の場合、対象は「新たに事業を始める方、または事業開始後おおむね7年以内の方」とされています。また、多くの金融機関では税務申告を2期終えるまでが「創業融資」の対象期間です。

ただし、一般的には創業前〜創業直後のタイミングで申し込む方が審査は有利です。なぜなら、1期目以降の決算が出る前の方が、決算内容よりも事業計画を重視してくれるからです。

仮に1期目の業績が芳しくない場合は、その決算内容で融資審査が進められ、結果、審査落ちする可能性も上がるのです。

そのため、できるだけ早い段階で創業融資コンサルに相談し、準備を進めることをおすすめします。

創業融資コンサルでは、プレゼンに関するアドバイスも受けられますか?

希望であればプレゼンに関するアドバイスもおこなってくれます。

ただし、面談で重視されるのはプレゼン力よりも事業計画書の中身です。プレゼン力がなくても計画書さえ作り込まれていれば融資を受けられる可能性は十分あります。

創業融資コンサルに依頼するタイミングは、いつですか?

「融資申し込みまで時間がない」「何からすべきか不安」場合は、創業融資コンサルに依頼しましょう。時間がなく準備ができていないと、融資を断られる可能性が高いためです。

時間がないなか、片手間で準備しても、融資審査には通りません。

創業融資コンサルに依頼すれば、確実に融資を受けられますか?

創業融資コンサルに依頼したからといって、確実に融資を受けられるわけではありません。

企業の状況によっては、融資を断られるケースもあります。あくまで融資を受けられる可能性を高めるためのコンサルをおこなうと考えてください。

「創業融資コンサル」と「融資コンサル」の違いはなんですか?

「創業融資コンサル」と「一般的な融資コンサル」は、審査で見られるポイントや必要な専門知識が全く異なります。

ミスマッチが起きる原因となるため、まずは両者の違いを理解しておきましょう。

▼創業融資コンサルと融資コンサルとの違い

| 創業融資コンサル | 融資コンサル | |

|---|---|---|

| 主な対象 | これから開業する人・開業直後の人 | すでに事業を行っている企業 |

| 審査の根拠 | 未来の計画(事業計画書) | 過去の実績(決算書) |

| 主な業務 | 事業計画書の作成支援・面談対策 | 追加融資交渉・資金繰り改善・リスケ |

| 重視する点 | 経営者の熱意・経験・自己資金 | 会社の信用力・返済実績・担保余力 |

「創業融資コンサル」は、その名のとおりこれから事業を始める人(または創業直後の人)に特化した資金調達の専門家です。主な役割は、実績がまだない状態でも金融機関に「このビジネスは成功する」と信用してもらうための事業計画書作成や、面談対策のサポートです。

一方「融資コンサル」は、すでに実績がある企業を対象に、決算書を基にした追加融資やリスケ(返済条件変更)などの交渉を行うのがメインです。創業時は過去の実績がないため、審査は「未来の計画(事業計画書)」だけで判断されることになります。

この「実績ゼロから信用を作る」という創業ならではのハードルをスムーズに超えるには、審査ポイントを熟知している「創業融資コンサル」のサポートを受けるのが近道です。

創業融資はコンサルへ依頼がおすすめ!信頼できる会社を慎重に選んで創業融資を成功させよう!

今回は、「おすすめの創業融資コンサル会社6社」と「創業融資コンサルの選び方」、「創業融資コンサルを利用するメリット・デメリット」についてご紹介しました。

本記事を参考に、報酬体系がきちんとしており、支援実績や成功事例が明確な創業融資コンサルを選びましょう。

筆者がオススメするコンサル会社は、下記6社です。

◆ 【厳選】おすすめの創業融資コンサル会社

※スマホでは、横にスライドできます >

| サービス名 | \おすすめNo.1/ 融資代行プロ | \おすすめNo.2/ MMコンサルティング | \おすすめNo.3/ 喜創産業 | \おすすめNo.4/ ソラボ | \おすすめNo.5/ INQ | \おすすめNo.6/ 創業手帳 | |

|---|---|---|---|---|---|---|---|

| 会社名 | (株)融資代行プロ | (株)MMコンサルティング | (株)喜創産業 | (株)ソラボ | 株式会社INQ | (株)創業手帳 | |

| ターゲット | 法人 個人事業主 | 法人 個人事業主 | 法人 | 法人 個人事業主 | 法人 | 法人 個人事業主 | |

| コンサルタント属性 | コンサルタントは 元銀行マン | コンサルタントは 元公庫の職員 | コンサルタントは 元銀行マン | 銀行経験がない コンサルタント在籍 | 銀行経験がない コンサルタント担当 | 専門家紹介だけ | |

| 費用 | 成功報酬率 | 1~5% | 3~5% | 5% | 5% | 不明 | なし 専門家の紹介だけ |

| 着手金 | なし | 10万円(税抜) | なし | なし | 不明 | なし 専門家の紹介だけ | |

| 最低報酬 | なし | なし | 45万円(税抜) | 20万円(税抜) | 不明 | なし 専門家の紹介だけ | |

| 支援内容 | 支援スタイル | 面談 電話 メール チャット など | 面談 電話 メール など | 面談 電話 メール など | 電話 メール | 電話 メール | 面談 専門家の紹介だけ |

| 支援範囲 | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 電話ヒアリング 事業計画書の支援 書類の作成支援 | 電話ヒアリング 事業計画書の支援 書類の作成支援 | 初回面談のみ 専門家の紹介だけ | |

| サービス 範囲の広さ | 融資 エクイティ 財務コンサル 補助金申請 事業計画書作成 等 | 起業支援 補助金申請 事業承継 M&A 等 | 事業再生 M&A仲介 ビジネスマッチング 等 | デジマ支援 Web制作 補助金申請 シェアオフィス 等 | エクイティ 補助金診断 等 | 専門家紹介 等 | |

| 公式HP | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | |

事前にしっかりと比較して、悔いのない創業融資を受けられるようコンサル会社を選びましょう。

「創業融資」ひとりで頑張ろうとしていませんか?

「創業融資代行サービス」を使えば、負担は軽くなり、創業融資の成功率もグッと上がります!

\「安心の創業融資コンサル」はコチラ/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「創業融資代行サービス」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで2,000件以上の創業融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」創業融資コンサルサービスの詳細はコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

脚注

展示会を成功に導く展示会営業術 | 展示会営業マーケティング

【11選】銀行融資を断られる会社の特徴!銀行融資審査が通らない理由を徹底解説 | Anycrew