_20250924.png)

先にブラックでも審査が甘い・柔軟な、おすすめのビジネスローンだけ教えて!

こんな忙しい方には、資金調達のプロである筆者が厳選した下記「おすすめビジネスローンの比較表」をご覧ください。

◆ ブラックでも審査が甘い・柔軟な審査が可能なビジネスローン

※比較表は、横にスクロールできます>

\オススメNo.1/ あんしんワイド あんしんワイドおすすめ度 (5.0 / 5.0) | \オススメNo.2/ AGビジネスサポート AGビジネスサポートおすすめ度 (4.5 / 5.0) | \オススメNo.3/ HTファイナンス おすすめ度 (4.5 / 5.0) | \オススメNo.4/ Biz LENDING おすすめ度 (4.0 / 5.0) | \オススメNo.5/ アクト・ウィル おすすめ度 (4.0 / 5.0) | \オススメNo.6/ キャレント おすすめ度 (3.5 / 5.0) | \オススメNo.7/ MRF おすすめ度 (3.0 / 5.0) | \オススメNo.8/ ファンドワン おすすめ度 (2.0 / 5.0) | \オススメNo.9/ ニチデン おすすめ度 (1.5 / 5.0) | \オススメNo.10/ オージェイ オージェイおすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.5%~15.0% | 7.8%~18.0% | 4.0%~9.9% | 10%~18% (不動産担保有は2.5%~) | 4.8%~17.5% | 10.0%~15.0% |

| 限度額 | 10~1,000万円 | 50~1000万円 | 50万~1億円 | 50~1000万円 | 300万~5億円 ※無担保は最大1億円 | 1~500万円 | 100万~3億円 | 30~500万円 (不動産担保有は~1億円) | 1億円まで | 30~2,000万円 |

| 必要書類 | 不要 銀行口座の 「入出金履歴」 のみでOK | 2種類 本人確認書類 決算書/確定申告書 | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 | 2種類 本人確認書類 決算書 | 2種類 本人確認書類 登記簿謄本 | 4種類 本人確認書類 不動産登記簿謄本 決算書/確定申告書 残高証明書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 | 4種類 本人確認書類 事業計画書 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 5年/最長 | 10年/最長 | 3年/最長 | 35年/最長 | 20年/最長 | 3年/最長 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 原則不要 | 不要 | 要相談 (原則保証人必要) | 原則不要 |

| 融資スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 | 最短即日 (最短30分) | 最短3日 | 最短即日 (最短40分) | 最短即日 | 最短即日 (審査厳しめ) |

| 公式HP | 公式サイト>

※まず銀行口座を開設 | 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト >

| 公式サイト |

※比較表は、横にスクロールできます >

————<解説記事はココから>————-

本記事は、一部にPRを含みます。

比較表の根拠 >

口コミ投稿したい方 >

「ブラックOK」「審査が甘い」のビジネスローンをお探しの方は、以下の悩みをお持ちではありませんか?

金融ブラックで銀行融資が通らない…。

審査が甘いビジネスローンはないだろうか?

ブラックかもしれないけど、急ぎで資金調達が必要…。

審査が柔軟なビジネスローンはある?

金利が多少高くてもいいから、審査が甘くて借りられるビジネスローンを探したい!

結論、ビジネスローンは銀行融資と比べると審査が甘い(柔軟)な資金調達方法です。

しかし、信用情報に傷がついている(ブラックである)と信用力・返済力がないと判断されるため、審査は一気に厳しくなります。

つまり、「審査が甘い=誰でも必ず借りられる」わけではありません。

また、必ず借りられるビジネスローンも存在しません。

ただし、審査が甘い・柔軟なビジネスローンは存在するため、信用情報に不安がある方はこれから紹介する「審査が甘い・柔軟なビジネスローン10社」を参考にしてください。

筆者は「財務コンサル”御社の財務責任者”」という財務コンサルで経営者を支援する中で、数多くのビジネスローン選びをご支援してきました。

筆者が現場で資金調達をご支援する中で、ブラックな人に対しても審査が柔軟だと感じるのは「GMOあおぞらネット銀行のあんしんワイド」「AGビジネスサポート」の2つです。

筆者 岡島

筆者 岡島両者とも「ブラックOKなビジネスローン」ではないので、その点はご注意ください。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、以下の内容を解説します。

「審査が甘いビジネスローン」の実態から具体的な商品比較、審査落ちへの対策まで網羅していますので、ぜひ最後までご覧ください。

ブラック状態でもOK?審査が甘い・柔軟なビジネスローン10選【融資のプロ厳選】

結論、ブラックOKの審査が甘いビジネスローンは存在しませんが、比較的審査が柔軟なビジネスローンはあります。

そこで、今回は審査が柔軟なビジネスローンを10社紹介します。

いずれも、融資のプロ目線で厳選した、法人・個人事業主どちらも申込可能なビジネスローンです。

◆ ブラックでも審査が柔軟なビジネスローン

- おすすめNo.1

GMOあおぞらネット銀行【あんしんワイド】 ※まずは15分で完了する口座開設(無料)を!

※まずは15分で完了する口座開設(無料)を! - おすすめNo.2

AGビジネスサポート - おすすめNo.3 HTファイナンス

- おすすめNo.4

Biz LENDING by三菱UFJ銀行 - おすすめNo.5

アクト・ウィル - おすすめNo.6

キャレント - おすすめNo.7

MRF - おすすめNo.8

ファンドワン - おすすめNo.9 ニチデン

- おすすめNo.10 オージェイ

「スピード融資」が可能な商品もあるので、急ぎで資金調達をしたい場合に参考にしてください。

上記の中で筆者がおすすめするのは「GMOあおぞらネット銀行の【あんしんワイド】」と「AGビジネスサポート」です。

なぜなら提出書類が少なく、金利も低く、担保・保証人が不要、かつ赤字決算・税金未納状態でも申し込み可能だからです。

◆審査が甘い・ブラックでも柔軟なビジネスローン

※比較表は、横にスクロールできます>

| \オススメNo.1/あんしんワイド おすすめ度 (5.0 / 5.0) | \オススメNo.2/AGビジネスサポート おすすめ度 (4.5 / 5.0) | \オススメNo.3/ HTファイナンス おすすめ度 (4.5 / 5.0) | \オススメNo.4/ Biz LENDING おすすめ度 (4.0 / 5.0) | \オススメNo.5/ アクト・ウィル おすすめ度 (4.0 / 5.0) | \オススメNo.6/ キャレント おすすめ度 (3.5 / 5.0) | \オススメNo.7/ MRF おすすめ度 (3.0 / 5.0) | \オススメNo.8/ ファンドワン おすすめ度 (2.0 / 5.0) | \オススメNo.9/ ニチデン おすすめ度 (1.5 / 5.0) | \オススメNo.10/オージェイ おすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.5%~15.0% | 7.8%~18.0% | 4.0%~9.9% | 10%~18% (不動産担保有は2.5%~) | 4.8%~17.5% | 10.0%~15.0% |

| 限度額 | 10~1,000万円 | 50~1000万円 | 50万~1億円 | 50~1000万円 | 300万~5億円 ※無担保は最大1億円 | 1~500万円 | 100万~3億円 | 30~500万円 (不動産担保有は~1億円) | 1億円まで | 30~2,000万円 |

| 必要書類 | 不要 銀行口座の 「入出金履歴」 のみでOK | 2種類 本人確認書類 決算書/確定申告書 | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 決算書 | 2種類 本人確認書類 決算書 | 2種類 本人確認書類 登記簿謄本 | 4種類 本人確認書類 不動産登記簿謄本 決算書/確定申告書 残高証明書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 | 4種類 本人確認書類 事業計画書 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 5年/最長 | 10年/最長 | 3年/最長 | 35年/最長 | 20年/最長 | 3年/最長 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 原則不要 | 不要 | 要相談 (原則保証人必要) | 原則不要 |

| 融資スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 | 最短即日 (最短30分) | 最短3日 | 最短即日 (最短40分) | 最短即日 | 最短即日 (審査厳しめ) |

| 詳細解説へ | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> |

※比較表は、横にスクロールできます >

それぞれのビジネスローン商品について、詳しく解説していきます。

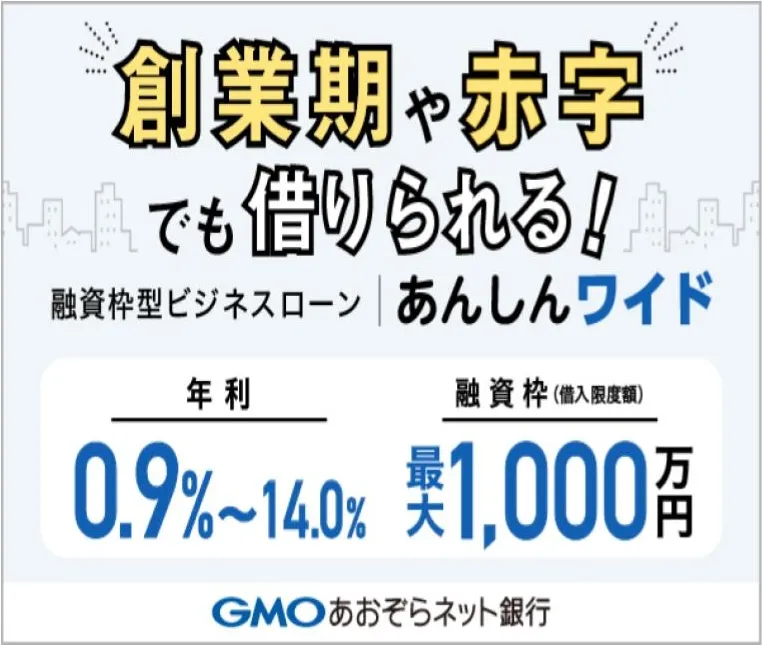

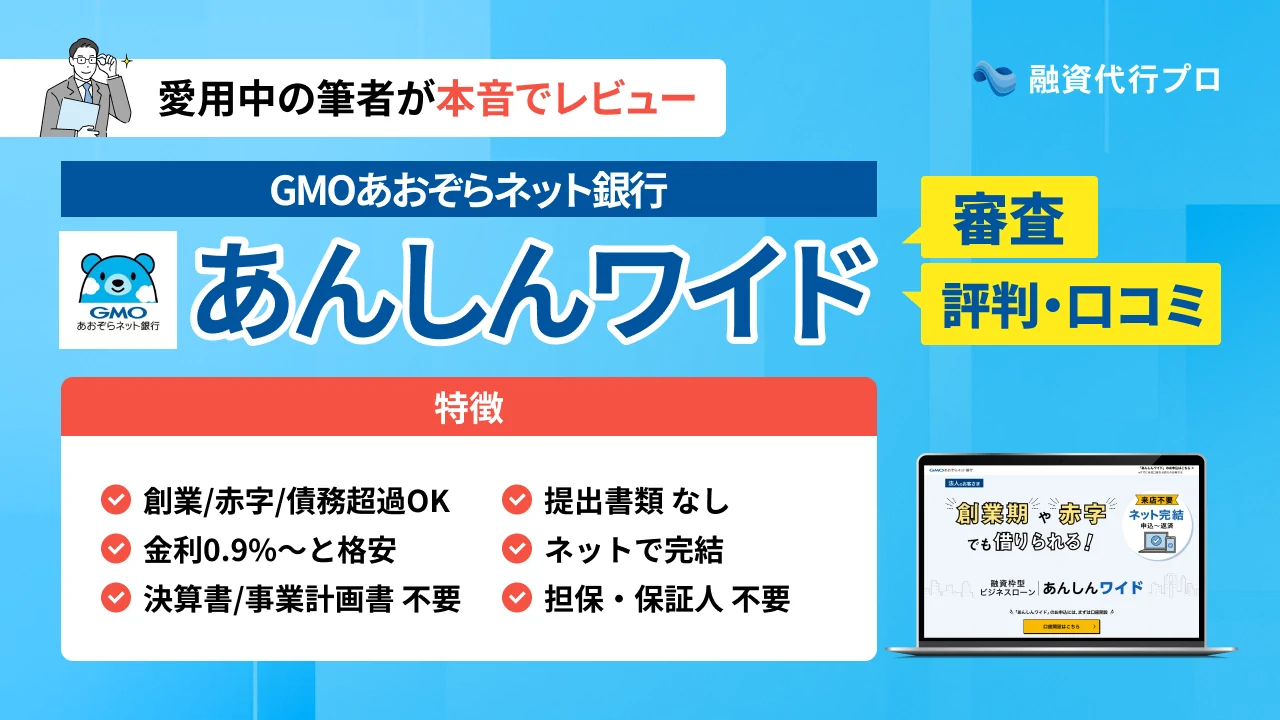

おすすめNo.1 GMOあおぞらネット銀行「あんしんワイド」|決算書不要で入出金データのみで審査

GMOあおぞらネット銀行「あんしんワイド」の最大の特徴は、決算書が不要で銀行口座の入出金データのみで審査が完結する点です。

- 赤字・創業時でも借入OK!

- 金利0.9%〜と格安

- 決算書・事業計画書は不要!

- 提出書類は銀行口座の明細だけ!

- 借入はネットで完結!

- 返済自由!何度でも借りられる

- 担保・保証人も不要!

- 個人事業主は利用不可

金融庁 銀行免許番号

関東財務局長(登金)第665号1

過去の決算内容ではなく直近の資金の流れを重視して審査されるため、赤字決算や創業間もない法人でも利用できるケースがある商品です。

さらに金利の低さや返済方法の自由度も高く、柔軟性に優れたビジネスローンといえます。

ただし、即日融資には対応しておらず(最短2営業日)、個人事業主は利用できません。

◆ あんしんワイドの概要

| GMOあおぞらネット銀行 「あんしんワイド」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 0.9%~14.0% |

| 融資額 | 最大1,000万円 |

| 必要書類 | 不要 銀行口座の入出金明細だけ(最低2ヶ月分) |

| 返済期間 | 自由(枠内ならいくら借りても、いつ借りても、いつ返してもOK) |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短2営業日 |

| 会社概要 | |

| 社名 | GMOあおぞらネット銀行株式会社 |

| 本社 | 東京都渋谷区道玄坂1-2-3 渋谷フクラス |

| 設立 | 平成6年2月28日 |

| 資本金 | 241億2,996万円(2024年4月19日現在) |

| 代表者 | 代表取締役 山根 武 |

| 従業員数 | 157名 |

| 金融庁 銀行免許番号 | 関東財務局長(登金)第665号 |

「あんしんワイド」がオススメの理由は、下記のような圧倒的な資金調達の柔軟性です。

◆ あんしんワイドの3つの柔軟性

- 赤字/債務超過/創業期OK

赤字・債務超過・創業期の法人でもOK - 迅速な融資プロセス

最短2営業日で融資可能。 - 柔軟な返済計画(自由)

枠内で「いつ借りても」「いつ返しても」OK

そのため、急な出費に対応が必要な企業、季節毎の資金需要が大きい業種、急成長中のベンチャーに最適な融資商品です。

GMOあおぞらネット銀行「あんしんワイド」は、その柔軟性と利便性で、経営者の皆様の強力なサポーターになるでしょう。

あんしんワイドを活用したい方は、以下からまずは「GMOあおぞらネット銀行」の口座開設をしておきましょう。

\「筆者も活用中」なビジネスローン/

特徴

- 赤字/創業時/債務超過でも借入OK

- 「金利0.9%〜、最大1,000万円」

※ 余計な手数料も無し! - 決算書・事業計画も不要!

- 担保・保証人も不要!

- 審査申込〜借入は最短2営業日!

- 24時間365日、お申込み可能(※)

※ システムメンテナンス時を除く

\15分で開設!即日ネットで完了/

※まずは口座開設からはじめましょう

※安心・安全のGMOグループが運営!

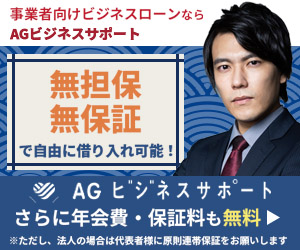

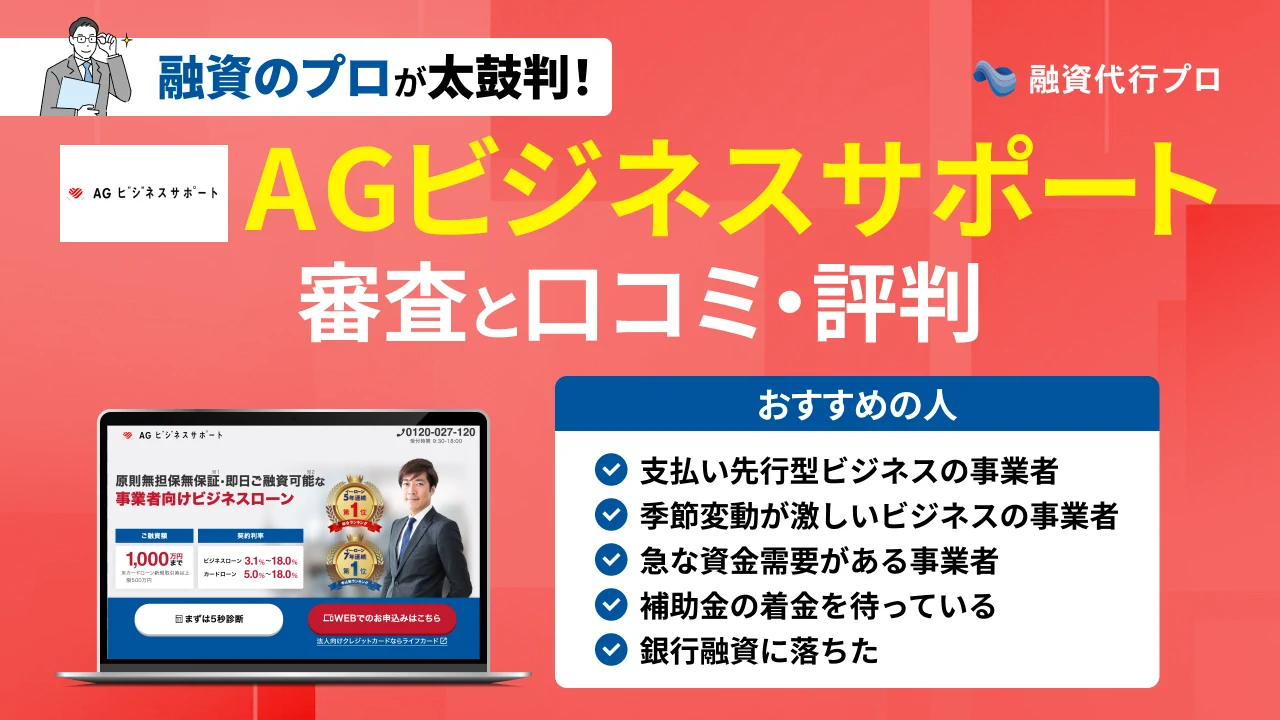

おすすめNo.2 AGビジネスサポート|過去の財務内容だけでなく現在の事業状況も考慮

「AGビジネスサポート」の特徴は、過去の財務内容だけでなく現在の事業状況も考慮して審査を行う点です。

- 安心の「アイフルのグループ会社」が運営!

- 法人・個人事業主、どちらも利用可

- 無担保・無保証で借入可能!

- 返済日を任意で選択可能

- 上限金利が少し高め(~18.0%)

貸金業者登録番号

関東財務局長(8)第01262号2

最短即日での融資に対応しており、融資枠は50万円から最大1,000万円です。

金利は3.1%~18.0%で、審査結果に応じてこの範囲内で金利が決定されます。

「AGビジネスサポート」は事業実態も含めて総合的に審査されるため、銀行融資の審査が通りにくい方にとっても有力な選択肢です。

◆ AGビジネスサポートの概要

| AGビジネスサポート 「事業者向けビジネスローン」 | |

|---|---|

| 対象 | 法人 / 個人事業主 |

| 金利 | 3.1%〜18.0% |

| 融資額 | 50万~1,000万円 |

| 必要書類 | 基本2種類 本人確認書類、決算書(法人) or 確定申告書(個人事業主) |

| 返済期間 | 最長5年(元利均等返済) または最長1年(元金一括返済) |

| 担保 / 保証人 | 原則不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | AGビジネスサポート株式会社 |

| 本社 | 東京都港区芝2丁目31-19 |

| 設立 | 平成13年1月18日 |

| 資本金 | 1億1,000万円 |

| 代表者 | 代表取締役 深田 裕司 |

| 従業員数 | 130名 |

| 貸金業者登録番号 | 関東財務局長(8)第01262号 |

「AGビジネスサポート」は、来店不要で申し込みができ返済方法も複数の選択肢から選べるため、事業の現状に応じた融資計画を立てやすいのもメリットです。

事業拡大を目指す企業から、一時的な資金繰り改善が必要な個人事業主まで幅広く対応しています。

「AGビジネスサポート」を通じて、事業のさらなる発展を実現しましょう。

より詳細な情報については、下記ボタンから「AGビジネスサポート」の公式サイトをご参照ください。

即日融資可能

\「老舗・安心ブランド」 /

AGビジネスサポートの特徴

- 「赤字」「債務超過」「リスケ中」も借入OK

- 「金利3.1%〜、最大1,000万円」の調達可能

- 担保は原則不要(手数料も無し!)

- 審査申込〜入金まで最短即日!24時間365日

\即日審査・即日入金で最大1,000万円/

※アイフルのグループ会社で、安心

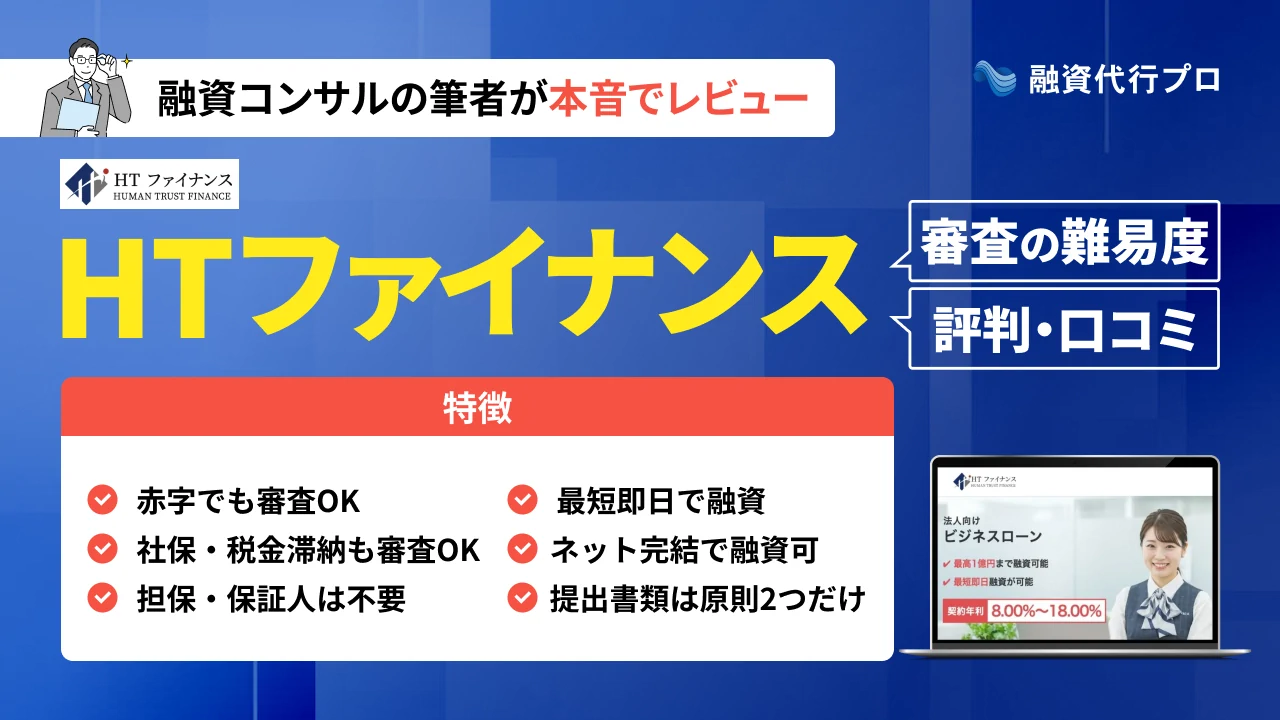

おすすめNo.3 HTファイナンス|赤字決算・税金滞納など信用に不安があっても相談OK!

「HTファイナンス」の最大の特徴は、赤字決算・税金滞納など信用面に不安を抱える企業でも審査可能という、審査の柔軟性にあります。

- 圧倒的な審査の柔軟性

- 赤字決算・税金滞納OK

- 提出資料は原則2種類

- Web完結

- 最短即日の融資も可能

- 融資額は最大1億円

- 法人・個人事業どちらもOK

- 返済期間は原則1年

貸金業者登録番号

東京都知事(1)第31997号3

「HTファイナンス」の最大の特徴は、銀行融資では審査通過が難しい状況でも申し込める「審査の柔軟性」です。

銀行融資が難しい財務状況であっても審査対象になるため、他社で断られた方にとっても有力な選択肢です。

多くの金融機関が敬遠しがちな「赤字決算」や「税金の滞納」がある企業でも相談の対象となる点は、他のビジネスローンにはない大きな強みです。これにより、事業の立て直しや、あと一歩で届く成長機会を財務状況だけで諦める必要がなくなります。

その上で、申し込み〜融資実行まではWeb完結でき、「最短即日」での融資にも対応しています。融資枠も最大1億円のため緊急のつなぎ資金から大規模な設備投資までカバーできるパワフルなスペックを誇ります。また、運営元は「認定支援機関」にも認定されているため、安心です。

そのため「HTファイナンス」は、あらゆる状況の経営者にとって、最後の切り札となる頼もしいビジネスローンだと断言できます。

| HTファイナンス「無担保無保証融資」 | |

|---|---|

| 対象 | 法人(2期目以降の法人) |

| 金利 | 8.0%〜18.0% |

| 融資額 | 50万~1億円 ※借入1,500万円までは来店不要 |

| 必要書類 | 2種類 本人確認書類、決算書 |

| 返済期間 | 1年/原則 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | ヒューマントラスト株式会社 |

| 本社 | 東京都中央区八重洲2-11-7 一新ビル8F |

| 設立 | 2019年3月4日 |

| 資本金 | 5,000万円 |

| 代表者 | 代表取締役 川口 竜史 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(1)第31997号 |

| 日本貸金業協会会員 | 第006355号4 |

| 認定支援機関ID | 1078130011125 |

「HTファイナンス」がオススメの理由は、下記のような圧倒的な柔軟性です。

- 圧倒的な審査の柔軟性

赤字決算・税金滞納・債務超過でも相談可能。他社で断られた場合でもOK。 - 迅速な融資プロセス

Web完結・来店不要で最短即日の融資。緊急の資金需要もスピーディー対応。 - パワフルな融資条件

最大1億円の融資枠。大規模な投資計画もサポート可。

信用に不安がある企業からスピードを重視する企業、大規模な資金調達を必要とするベンチャー企業まで、幅広いニーズに対応できる融資商品です。

「HTファイナンス」は、その柔軟性とスピードで、経営者の強力なサポーターになるでしょう。

より詳細な情報については、下記ボタンから「HTファイナンス」の公式サイトをご確認ください。

ビジネスローン

\「資金調達」最後の砦 /

※「突発的な資金ニーズ」にも対応

HTファイナンスの特徴

- 「赤字」「債務超過」「社保・税金滞納」でもOK

- 最短即日で融資実行

- 国指定の認定支援機関で安心

- オンライン完結

- 担保/保証人は不要

- 融資額「最大1億円」

\赤字・債務超過・滞納ありもスピード審査/

※運営元は「認定支援機関」で安心運営

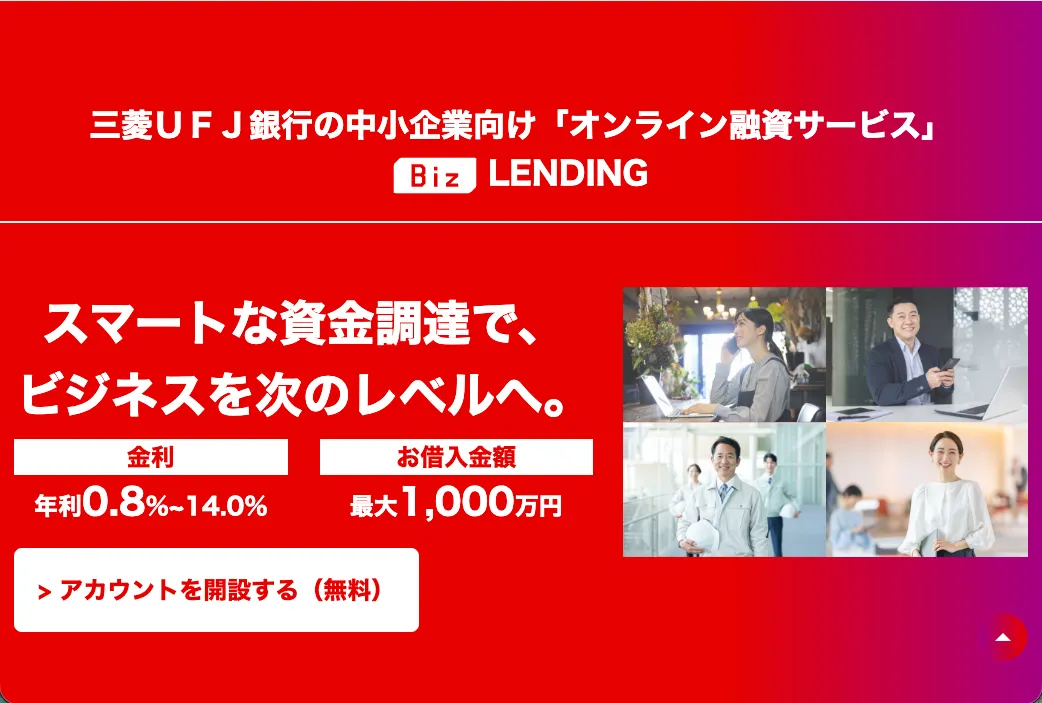

おすすめNo.4 Biz LENDING by三菱UFJ銀行|入出金履歴をAIが審査するため決算書不要(信用情報は審査に関係なし)

三菱UFJ銀行「Biz LENDING」の最大の特徴は、入出金履歴をAIが分析して審査を行うため、決算書の提出が不要な点にあります。

従来の銀行融資では決算書・事業計画書・信用情報が審査対象となり、「赤字」「業績悪化」「債務超過」「ブラック」があれば不利に働いていました。

一方「Biz LENDING」では、AIが銀行口座の入出金(キャッシュフロー)を分析して融資の可否を判断する仕組みです。

そのため、決算書や信用情報に不安がある法人でも、日々の取引履歴が安定していれば審査に通る可能性があります。三菱UFJ銀行の利用実績そのものが信用となり、従来とは異なる基準で融資を受けられるのが強みです。

- メガバンク融資の安心感

- 0.8%からの低金利融資

- AI審査でスピード審査。オンライン完結

- 必要書類は「本人確認書類」のみ(決算書、事業計画書不要)

- 担保・保証人が不要で心理的負担を軽減

- 三菱UFJ銀行の口座を開設している必要あり

金融庁 銀行免許番号

関東財務局長(登金)第5号6

ただし、三菱UFJ銀行の口座を保有している方が対象なのには注意が必要です。

以下は、「Biz LENDING」の概要です。

▼Biz LENDINGの概要

| 三菱UFJ銀行「Biz LENDING」 | |

|---|---|

| 対象 | 法人 ※株式会社、合名・合資・合同・有限会社 |

| 金利 | 0.8%~14.0% |

| 融資額 | 50~1,000万円 |

| 必要書類 | 代表の本人確認書類だけ ※運転免許証やマイナンバーカード等 |

| 返済期間 | 最長1年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短2営業日 |

| 会社概要 | |

| 社名 | 株式会社三菱UFJ銀行 |

| 本社 | 東京都千代田区丸の内1-4-5 |

| 設立 | 大正8年8月15日 |

| 資本金 | 1兆7,119億円 |

| 代表者 | 取締役頭取執行役員 半沢 淳一 |

| 従業員数 | 31,427名 |

| 金融庁 銀行免許番号 | 関東財務局長(登金)第5号 |

| 加入協会 | 日本証券業協会7、一般社団法人 金融先物取引業協会8、一般社団法人 第二種金融商品取引業協会9 |

最後に、「Biz LENDING」を筆者がおすすめする理由は、「既存の銀行融資とは審査のモノサシが違う」という点につきます。

- 決算書/信用情報に依存しない柔軟審査

「過去の決算数値」よりも「銀行口座の入出金の履歴の質・量」が評価されます。 - AIによる客観的な評価

担当者の裁量や面談の印象に左右されず、利用実績で公平・スピーディーに判断されます。 - 無担保・無保証で利用可能

担保がない中小企業、保証人になりたくない経営者にはピッタリ。

「まじめに商売をしていて、三菱UFJの口座に入出金履歴がある」という企業にとっては、最も使いやすい銀行融資の一つと言えます。

すでに三菱UFJ銀行の口座をお持ちなら、まずは以下の公式サイトからアカウント登録(無料)を行い、自社が融資対象になるかを確認してみることを強くおすすめします。

ビジネスローン

\「0.8%~の低金利」最短2営業日/

※「三菱UFJ銀行」ブランドの安心感

BizLENDINGの特徴

- メガバンク「三菱UFJ銀行」提供

- 最短2営業日で融資実行

- 必要は本人確認書類(代表者)だけ

- オンライン完結(来店不要)

- 担保/保証人は不要

- 融資額「最大1,000万円」

\ 信頼のメガバンクのビジネスローン /

※決算書・事業計画書は不要で、低金利

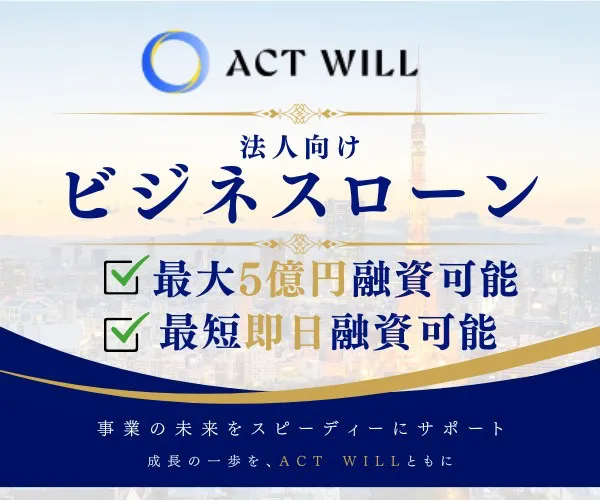

おすすめNo.5 アクト・ウィル|法人向けで信用情報より事業実績を重視

「アクト・ウィル」は、信用情報よりも事業実績を重視して審査を行う法人向けのビジネスローンです。

最大5億円(無担保は最大1億円)までの融資に対応しており、事業拡大から債務返済・つなぎ融資まで幅広く活用できます。

- 最短当日の融資可能!

- 無担保・無保証人でOK

- その他、多彩な融資商品あり

- 個人事業主は利用不可

- 最大金利が高め(15%)

貸金業者登録番号

東京都知事(4)第31521号10

小切手や手形をお持ちの法人であれば、30日間無利息で借入できるメリットもあります。

ただし、融資対象は法人のみで個人事業主は利用できません。

◆ アクト・ウィルの概要

| アクト・ウィル「事業資金融資」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 7.5%〜15.0% |

| 融資額 | 300万~5億円 ※無担保は最大1億円 |

| 必要書類 | 基本2種類 本人確認書類、決算書 |

| 返済期間 | 最長5年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短60分) |

| 会社概要 | |

| 社名 | アクト・ウィル株式会社 |

| 本社 | 東京都豊島区東池袋3-11-9 |

| 設立 | 平成25年5月9日 |

| 資本金 | 5,500万円 |

| 代表者 | 代表取締役 谷口 友祐 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(4)第31521号 |

「アクト・ウィル」は、来店不要で融資限度額は最大5億円、審査も最短60分と、急ぎで大きな資金が必要な法人経営者にとって心強い選択肢です。

更に詳細な情報は、下記ボタンから「アクト・ウィル」の公式サイトをご参照ください。

\ 赤字・債務超過・リスケ中もOK /

特徴

- 「赤字」「債務超過」「リスケ中」でも借入OK

- 審査申込〜入金まで最短即日!24時間365日

- 「金利7.5%〜、最大5億円」で調達可能

- 担保・保証は原則不要(手数料も無し)

\「最短60分」審査で「最大5億円」/

※「余計な手数料もなし」で安心

おすすめNo.6 キャレント(CARENT)|法人専門で独自の柔軟な審査により事業実績を重視

「キャレント(CARENT)」は法人専門のビジネスローンで、独自の柔軟な審査基準により事業実績を重視した審査を行うのが特徴です。

平日14時までに手続きを完了すれば、最短即日で融資を受けられます。

- 最短当日の融資可能!

- 提出書類は原則、2種類!

- 最大500万円まで借入OK

- 上限金利は~18%

- 個人事業主は利用不可

貸金業者登録番号

東京都知事(4)第31399号11

オンライン申し込みで完結できるので、外に出る暇さえもない事業者におすすめです。

ただし、利用限度額は500万円までと低い設定になっています。

◆ キャレントの概要

| キャレント「スーパーローン」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 7.8%〜18.0% |

| 融資額 | 1~500万円 |

| 必要書類 | 基本2種類 本人確認書類、登記簿謄本 |

| 返済期間 | 最長10年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短30分) |

| 会社概要 | |

| 社名 | 株式会社IPGファイナンスソリューションズ |

| 本社 | 東京都品川区西五反田7-9-2 KDX五反田ビル5階 |

| 設立 | 平成15年11月13日 |

| 資本金 | 5,100万円 |

| 代表者 | 代表取締役 池田 秀明 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(4)第31399号 |

「キャレント」は最短30分で審査が終わるため、資金繰りが苦しく、明日にでも資金が必要な中小企業に最適といえます。

独自の審査基準で事業実績を評価してもらえる点も、信用情報に不安がある法人にとってメリットといえます。

更に詳細な情報は、下記ボタンから「キャレント」の公式サイトをご参照ください。

\最短30分で審査完了 スピード調達/

※審査の負担が少なくて安心!

おすすめNo.7 MRF(エムアールエフ)|事業内容や事業計画を重視し不動産担保で最大3億円融資

「MRF」は、事業内容や事業計画を重視した審査を行い、不動産担保を活用して最大3億円の融資に対応しているビジネスローンです。

金利も4.0%~9.9%と低めに設定されています。

貸金業者登録番号

福岡財務支局長(4)第00173号12

FPなどの有資格者も在籍しているため、融資プランの相談がしやすいのも強みです。

ただし、即日融資には対応しておらず最短3日かかる点には留意してください。

◆ MRFの概要

| MRF「長期間元金据置プラン」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 4.0%~9.9% |

| 融資額 | 100万~3億円 |

| 必要書類 | 4種類 本人確認書類、不動産登記簿謄本、決算書/確定申告書、残高証明書 など |

| 返済期間 | 3年/最長 |

| 担保 / 保証人 | 原則不要 |

| 融資スピード | 最短3日 |

| 会社概要 | |

| 社名 | 株式会社エム・アール・エフ |

| 本社 | 福岡市中央区渡辺通5-23-8 サンライトビル6F |

| 設立 | 平成24年4月 |

| 資本金 | 7,500万円 |

| 代表者 | 代表取締役 日下部 豊 |

| 従業員数 | 115名 |

| 貸金業者登録番号 | 福岡財務支局長(4)第00173号 |

「MRF」は不動産担保の活用により低金利かつ大口融資が可能なため、設備投資や事業拡大を検討している法人・個人事業主にとって有力な選択肢です。

FPなどの専門家に相談しながら、じっくりと資金計画を立てたい方におすすめします。

おすすめNo.8 ファンドワン|過去の金融事故より現在の返済能力を重視

「ファンドワン」の特徴は、過去の金融事故よりも現在の返済能力を重視して審査を行う点にあります。

法人・個人事業主のどちらにも対応しており、全国から申し込みが可能です。

- 審査結果は最短40分!

- 最短即日で資金調達が可能

- 無担保・無保証人でOK

- その他、多彩な融資商品あり

- 最大金利が高め(18%)

貸金業者登録番号

東京都知事(2)第31816号13

「ファンドワン」であれば、方でも、現在の事業収支が安定していれば資金調達の可能性が広がります。

申し込みから最短40分で審査結果がわかるため、急ぎの資金需要にも対応できる商品です。

◆ ファンドワンの概要

| ファンドワン「事業者ローン」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 10.0%〜18.0% ※不動産担保ありの場合2.5%~ |

| 融資額 | 30~500万円 ※不動産担保有は~1億円 |

| 必要書類 | 4種類 本人確認書類、登記簿謄本、決算書or確定申告書、印鑑証明 など |

| 返済期間 | 最長35年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短40分) |

| 会社概要 | |

| 社名 | ファンドワン株式会社 |

| 本社 | 東京都豊島区南大塚二丁目39-11 ヒサビル6階 |

| 設立 | 令和2年1月6日 |

| 資本金 | 5,000万円 |

| 代表者 | – |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(2)第31816号 |

法人・個人事業主を問わず活用でき、返済期間も最長35年と長期の返済計画にも対応しています。

商品ラインナップも多彩なため、事業の状況に合った資金調達方法を見つけやすいのが魅力です。

おすすめNo.9 ニチデン|信用情報の傷があっても少額融資から相談可能

「ニチデン」は、信用情報に傷がある方でも少額融資から相談できるビジネスローンです。

法人・個人事業主のどちらにも対応しており、少額から最大1億円の大口融資まで幅広くカバーしています。

貸金業者登録番号

大阪府知事(05)第12923号14

「ニチデン」は最長20年の長期返済にも対応しているため、ゆとりのある返済プランを組み立てやすいのも特徴です。

ただし、原則として保証人が必要となる点にはご注意ください。

◆ ニチデンの概要

| ニチデン「事業者ローン」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 4.8%~17.5% |

| 融資額 | ~1億円 |

| 必要書類 | 4種類 |

| 返済期間 | 20年/最長 |

| 担保 / 保証人 | 要相談(原則保証人必要) |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | 株式会社日電社 |

| 本社 | 大阪市北区梅田1丁目2番2-1409-2号 大阪駅前第2ビル |

| 設立 | 平成19年3月12日 |

| 資本金 | 4,600万円 |

| 代表者 | 代表取締役 西川 正洋 |

| 従業員数 | – |

| 貸金業者登録番号 | 大阪府知事(05)第12923号 |

「ニチデン」は、信用情報に不安がある方でも少額から相談できる柔軟性と、最大1億円・最長20年という大口・長期の融資にも対応できる懐の深さが魅力です。

ただし、原則として保証人が必要となるため、事前に保証人の確保が可能かどうかを確認しておくことをおすすめします。

おすすめNo.10 オージェイ|赤字決算・税金未納でもOKだが書類提出が必須

「オージェイ」は、赤字決算・税金未納の状態でも申し込みできるビジネスローンです。

担保・保証人は不要で、即日融資にも対応しています。

- 無担保で最大2,000万円まで融資可能

- 法人・個人どちらもOK

- 最短即日で資金調達が可能

- 無担保・無保証人でOK

- 金利は10%~

- 審査はかなり厳しめ

貸金業者登録番号

東京都知事(2)第31549号15

ただし、本人確認書類・登記簿謄本・決算書・印鑑証明など提出書類が多い点には留意してください。

また、最低金利が10.0%〜となっており、他社に比べると高めの設定です。

◆ オージェイの概要

| オージェイ「無担保融資」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 10.0%〜15.0%(審査厳しめ) |

| 融資額 | 30~2,000万円 |

| 必要書類 | 4種類 本人確認書類、登記簿謄本、決算書(法人)or確定申告書(個人事業主)、印鑑証明 など |

| 返済期間 | 最長3年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | 株式会社オージェイ |

| 本社 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 設立 | 平成25年8月8日 |

| 資本金 | 5,500万円 |

| 代表者 | 代表取締役 小田桐 徹 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(2)第31549号 |

「オージェイ」は赤字決算や税金未納でも申し込める柔軟さが魅力です。

その一方で書類の準備に手間がかかるため、必要書類を事前に確認してから申し込むことをおすすめします。

ブラックOKでも必ず借りれるわけではない?審査が甘いビジネスローンの実態

銀行の融資審査と比較して、ビジネスローンでは各社で独自の審査基準を設けているため、審査が柔軟なのは事実です。

「審査が甘い」とは「柔軟な審査を行っている」という意味であり、誰でも通るわけではありません。

筆者 岡島ただ、それが拡大解釈されて「ブラックでもOK」「審査が甘い」=ビジネスローンと捉えられているのは残念だと感じています。

「ビジネスローンは審査が甘い」といわれる背景には、下記のような貸付期間や審査基準の違いがあります。

▼銀行融資とビジネスローン(ノンバンク)の違い比較表

| 項目 | ノンバンク | 銀行融資 |

|---|---|---|

| 適用法 | 貸金業法 | 銀行法 |

| 特徴 | ・即日融資 ・つなぎ資金向け ・短期返済 ・低単価(〜1,000万円程度) | ・低金利 ・長期返済対応 ・大口融資が中心 |

| 金利水準 | 中〜高(年3〜15%前後) | 低(年0.5〜3.5%前後) |

| 融資スピード | 最短即日〜数日 | 数週間〜数ヶ月(審査が厳格) |

| 審査基準 | 各社独自基準(柔軟) | 決算書・個人信用情報重視(厳格) |

| 担保・保証 | 無担保・無保証が主流 | 経営者保証・担保付きが多い |

ビジネスローン(ノンバンク)は即日〜数日の資金ニーズに合わせて、各社独自の基準で柔軟な審査を実施します。

対する銀行融資は、長期で大口の融資が中心となるため、決算書や個人信用情報を重視した厳格な審査が行われます。

その分、低金利で安定した資金調達が可能です。

ここからは、以下の観点に沿って「審査が甘いビジネスローンの実態」を見ていきましょう。

ひとつずつ解説します。

審査が甘くても「ブラックOK」「必ず借りられる」ビジネスローンは存在しない

結論として、審査が甘いビジネスローンであっても「ブラックOK」「必ず借りられる」商品は存在しません。

融資審査において信用情報は最重要ポイントであり、金融ブラックの場合はビジネスローンであっても借入はほぼできないのが実情です。

個人事業主の場合は、その本人が審査対象になるため、金融ブラック状態であればほぼ100%審査には通りません。

法人の場合も、代表者が連帯保証人となるケースが多いため、代表者がブラックであれば借入の難易度はとても高くなります。

ただし、最終的にすべてを判断するのは各ローン会社です。

信用情報に傷がある場合でも、ローン会社が軽微な傷だと判断すれば、審査に通る可能性はあります。

▼軽微な傷の例

- 返済・支払い遅延が短期間(1ヶ月程度、ただの支払い忘れ等)

- 滞納・遅延が解消されている

- 滞納・遅延の頻度が少ない

なお、「ブラックOK」「審査なし」「審査激甘」を謳う業者には十分警戒してください。

正規の貸金業者が審査なしで融資を実行することはありません。

こうした文言で集客する業者は闇金融や違法業者にあたる危険性があるため、申し込み前に金融庁の「登録貸金業者情報検索サービス」16で貸金業登録番号を確認してから利用するようにしましょう。

ブラックでも審査が通る可能性がある方の特徴

金融ブラックの状態であっても、以下のような条件を満たしている場合には、審査に通る可能性が高まります。

◆金融ブラックでも審査が通る可能性のある方

- 延滞や事故情報がすでに解消され、一定期間が経過している

- 安定した事業収益や売上があり、返済原資が明確に示せる

- 担保や保証人を用意できる

- 過去の金融事故が軽微で、他の信用情報に問題がない

- 既存の借入残高が少なく、返済負担比率が低い

このような特徴を備えている場合、ブラックであっても一部のビジネスローン会社では前向きな審査が行われることがあります。

もっとも、審査結果は「どの金融機関に相談するか」だけでなく「相談する時期」や「担当者」によっても大きく変わります。

金融機関も内部の方針や業績状況によって、審査を通す基準が変動することがあるためです。

審査に通りやすいビジネスローンには、独自審査以外にも特徴があります。

詳しくは「「審査が通りやすい」10社のビジネスローンを融資のプロ比較」の記事で詳しく解説していますので、そちらもあわせてお読みください。

審査が甘いビジネスローンで、ブラック以外で審査に落ちる「4つの理由」と「その対策」

審査が甘いとされるビジネスローンでも、ブラック以外の理由で審査に落ちるケースは珍しくありません。

審査基準は明確に公開されていないものの、審査が甘くても落ちる代表的な理由は以下の4つです。

それぞれの理由と対策を詳しく見ていきましょう。

理由1. 書類の不備・虚偽申告がある

書類不備・虚偽申告があれば、信用度が低くなり審査に通りません。

万が一審査に通ってしまったとしても、虚偽申告があったとわかれば全額一括返済を求められます。

また、書類の不備にも注意しましょう。

審査を受ける前には、下記2点に注意してから審査書類を提出しましょう。

▼書類提出前の「2つの注意点」

- 必要書類が揃っているか

- 記入漏れがないか

書類の準備を丁寧に行うことで、審査をスムーズに進めることができます。

提出前には必ず内容を確認し、不備がないようにしましょう。

理由2. 返済能力が低い

審査が甘くても、返済能力が低い場合は、審査に落ちやすいです。

対策としては以下の5つが挙げられます。

▼返済能力の低い事業者「5つの対策」

- (新規申込の場合)借入希望額を低くする

- 価値のある担保を提供する

- 保証人を用意する

- 計画書を提出し、返済力をアピール

- 開業1年経過後に申し込む

▶︎稀に、「GMOあおぞらネット銀行【あんしんワイド】」のように1年未満でも活用可能なビジネスローンもあります。

それぞれの対策を行えば、返済能力が低くても借入できる可能性があります。

特に、事業計画書は、融資において将来的な返済能力をアピールするためにとても効果的なツールです。金融機関も、事業計画書の内容から返済能力を判断します。

事業計画書の書き方について詳しく知りたい方は「銀行融資で評価が上がる【事業計画書の作り方】をプロが解説」記事もあわせてお読みください。

理由3. 対象条件を満たしていない

そもそも、対象条件を満たしていないのにビジネスローンに申し込んでしまっているケースもあります。

例えば「GMOあおぞらネット銀行【あんしんワイド】」の場合、以下のような対象者でなければいけません。

▼GMOあおぞらネット銀行の対象条件

| 条件項目 | 内容 |

|---|---|

| 法人種別 | 日本法人であること (株式/合同/有限/合名/合資会社) |

| 法人口座の入出金履歴 | 2ヶ月以上 (2ヶ月未満の場合は、一律10万円) |

業歴や年齢などはローン会社によって異なるので、必ず事前に確認しておきましょう。

理由4. 税金滞納・赤字決算がある

審査が甘くても、税金の滞納や赤字決算がある場合は審査に審査に落ちるケースがあります。

ただし、赤字決算はブラックには該当しません。

税金や社保の滞納についても、短期間であればブラックとして登録はされないため、過度な心配は不要です。

とはいえ、ローンの審査を受ける上ではマイナス要素になるので、ローンに落ちる可能性は高くなります。

ただし、「GMOあおぞらネット銀行【あんしんワイド】」のように明確に「赤字決算でもOK」と謳っているビジネスローンでは、他ビジネスローンと比較しても審査通過はしやすいでしょう。

あんしんワイドを活用したい方は、以下からまずは「GMOあおぞらネット銀行」の口座開設(無料)をしておきましょう。

\「筆者も活用中」なビジネスローン/

特徴

- 赤字/創業時/債務超過でも借入OK

- 「金利0.9%〜、最大1,000万円」

※ 余計な手数料も無し! - 決算書・事業計画も不要!

- 担保・保証人も不要!

- 審査申込〜借入は最短2営業日!

- 24時間365日、お申込み可能(※)

※ システムメンテナンス時を除く

\15分で開設!即日ネットで完了/

※まずは口座開設からはじめましょう

※安心・安全のGMOグループが運営!

ビジネスローンで審査落ちした場合は、「不動産担保ローン」「ファクタリング」が選択肢になる

金融ブラックの場合、ビジネスローンの審査ではかなり不利なることは間違いありません。

なぜなら審査では、会社の業績と同じく「経営者の信用情報」も重要しているからです。

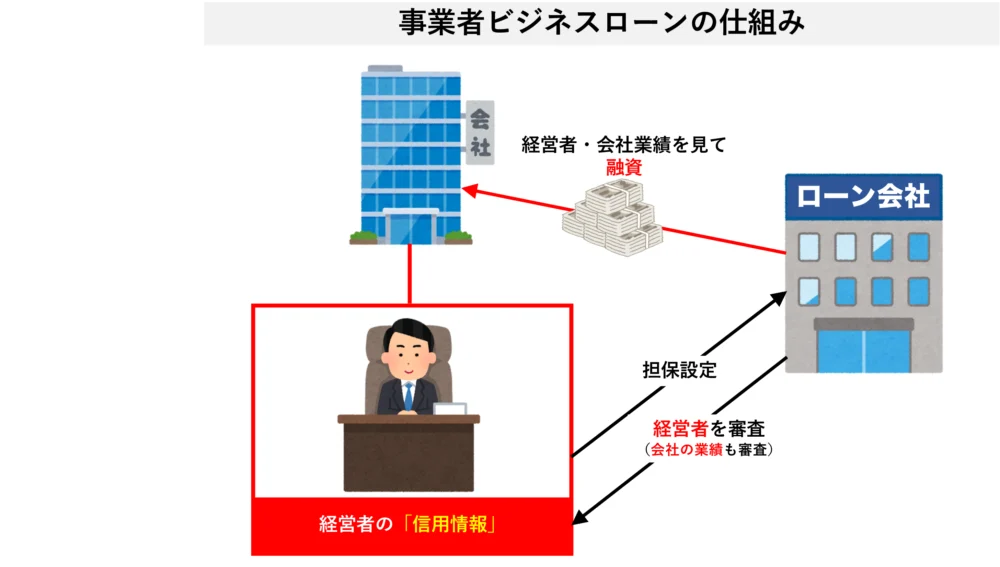

◆ ビジネスローンの仕組み

しかし、下記2つのようなビジネスローン以外の方法であれば、資金調達は可能です。

以下より解説しますので、ビジネスローンを利用できない際に活用してください。

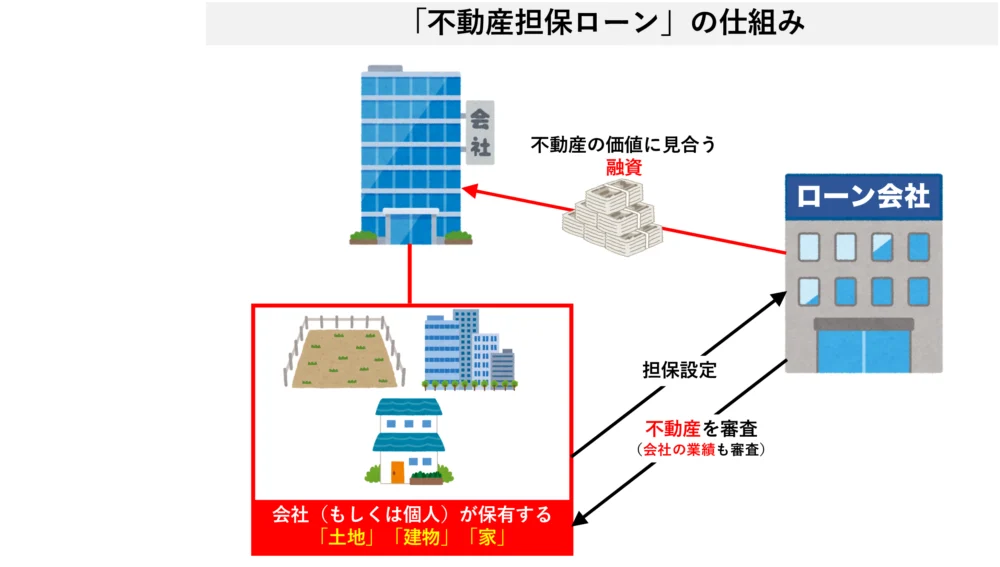

選択肢1. 不動産担保ローン

不動産を担保にする「不動産担保ローン」であれば、過去の信用情報にキズがあっても借入できる可能性があります。

なぜなら、不動産を担保としているため、ローン会社にとってのリスクが少ないからです。

◆ 不動産担保ローンの仕組み

不動産担保ローンの主な審査対象は、会社(もしくは個人)が保有している「土地」「建物」「家」になります。

もし支払いが滞ったり返済できなくなったりしても、担保にしていた不動産を競売にかけるため、問題にありません。

上記の仕組みから、不動産担保ローンはブラックOKとなっているのです。

詳しく知りたい方は、不動産担保ローンのおすすめの商品を比較してみてください。

補足:ブラック対応「不動産担保ローン」の現実的な仕組みと、業者選びの3つの注意点

ここで補足したいのが、「なぜブラック状態でも不動産担保ローンなら通るのか」という構造的な理由です。ここを理解しておかないと、業者選びを誤って後悔するケースが少なくないからです。

ポイントは、不動産担保ローンを提供しているのが「ノンバンク」だという点にあります。銀行・信用金庫はお客様から預けられた預金を原資に融資をしているため、法律と内部規程で「貸し倒れリスクの高い融資」を出すことが構造的にできません。

一方、ノンバンクは仕組みが違います。

預金者を守る義務がない代わりに、自己責任でリスクを取れる。だからこそノンバンクは、銀行が応じられない領域に踏み込めるのです。具体的には、次のような層に対しても、不動産担保さえあれば融資判断が可能になります。

- 過去に債務整理・自己破産・任意整理の経験がある経営者

- 代表者が高齢で銀行が新規融資に動かないケース

- 親族・役員が所有する不動産を担保提供できるケース(本人や法人が担保不動産を持たなくてもOK)

- 既に銀行担保が付いた不動産の後順位での担保余力を活用するケース

- 新設法人・個人事業主で決算実績がないケース

銀行融資が「決算内容」を中心に審査するのに対し、ノンバンクの不動産担保ローンは「不動産担保の余力(時価 − 既存担保設定額)」を中心に審査します。この審査軸の根本的な違いが、「ブラックでも通る」現象の正体です。

ただし、ブラック対応をうたう不動産担保ローン業者の中には、選び方を間違えると深刻なトラブルになる事業者も混在しています。私が現場で見てきた範囲では、最低限以下3点は必ず確認してください。

▼必要最低限のチェック事項

- 貸金業登録の有無

→金融庁または都道府県への正式な貸金業登録があるか(登録番号を必ず確認) - 金利の上限遵守

→利息制限法(年15〜20%)を超える金利提示は違法。「事務手数料」名目での実質金利上乗せにも要注意 - 契約書の事前開示

→契約締結前に契約書・重要事項説明書を書面で提示する事業者か

詳しくは「ノンバンク不動産担保ローン完全ガイド」で、信頼できる業者の見極め方、メインバンクへの事前説明シナリオ、出口戦略(業績回復後の銀行借り換え)まで体系的に解説しています。

選択肢2. ファクタリング

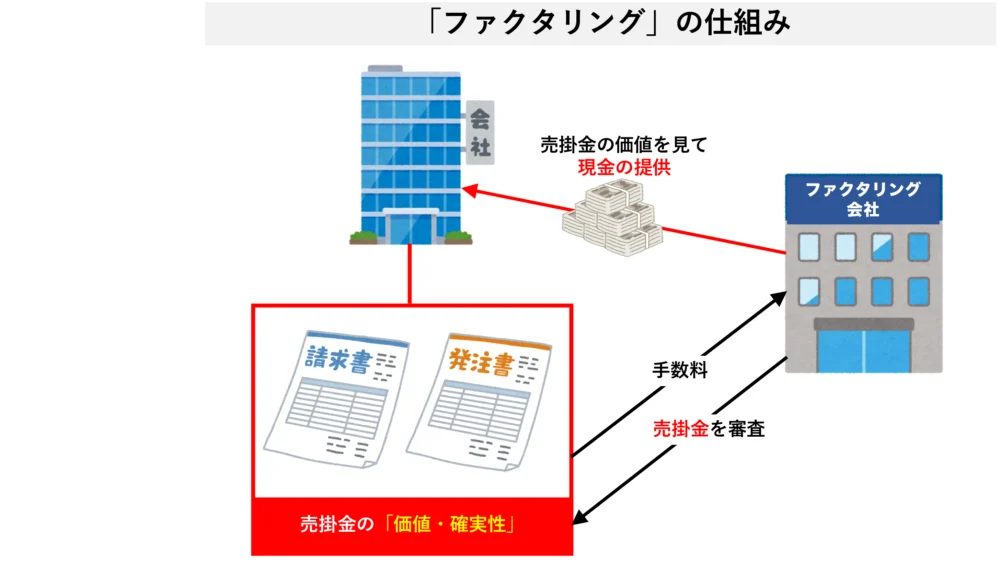

ファクタリングは、売掛金をファクタリング会社に買い取ってもらい資金調達(現金化)するサービスです。

ファクタリング会社に売掛金の買取をしてもらうことで、最短即日で現金化が実現します。

◆ ファクタリングの仕組み

また、ファクタリングは売掛金の売買契約のため、決算書上では借金(借入)とは分類されません。そのため、信用情報は関係なく、任意整理や個人再生、自己破産した場合でも利用できます。

ただし、ファクタリング会社に10~20%という安くはない手数料を支払う必要があり、資金が目減りする特徴があります。

あくまで急ぎで現金を用意したい場合におすすめです。

なお、即日入金が可能なファクタリング業社を比較したい方は、下記の記事をご覧ください。

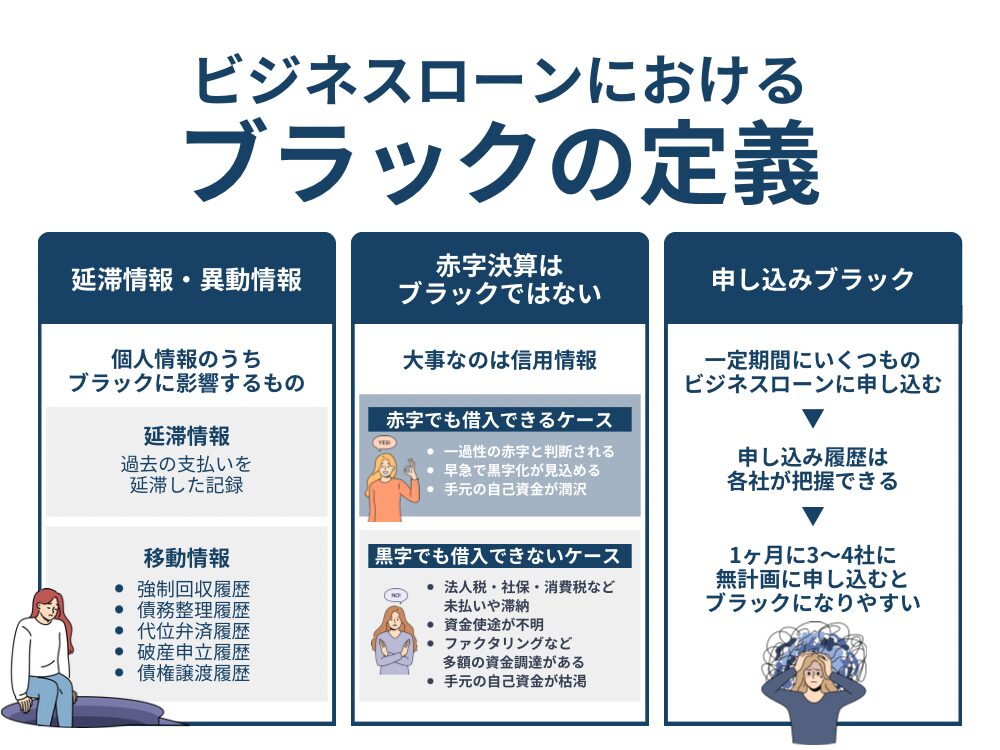

そもそもビジネスローンにおける「ブラックの定義」とは?融資のプロが「3つ定義」を解説

結論から言えば、ビジネスローンに「ブラックリスト」という概念は存在しません。

一般的に「ブラックリスト」「ブラック」と呼ばれているのは、個人信用情報機関に金融事故情報が登録されている状態です。

多くの人は「ブラックリスト」というリストがあると誤解していますが、単純に借金などの個人情報が登録されているだけで、リストが作られているわけではありません。

ここからは、「ブラック」に該当するとされる3つの用語について、融資のプロが解説します。

▼「ブラック」に該当するとされる3つの用語

それぞれ詳しく解説します。

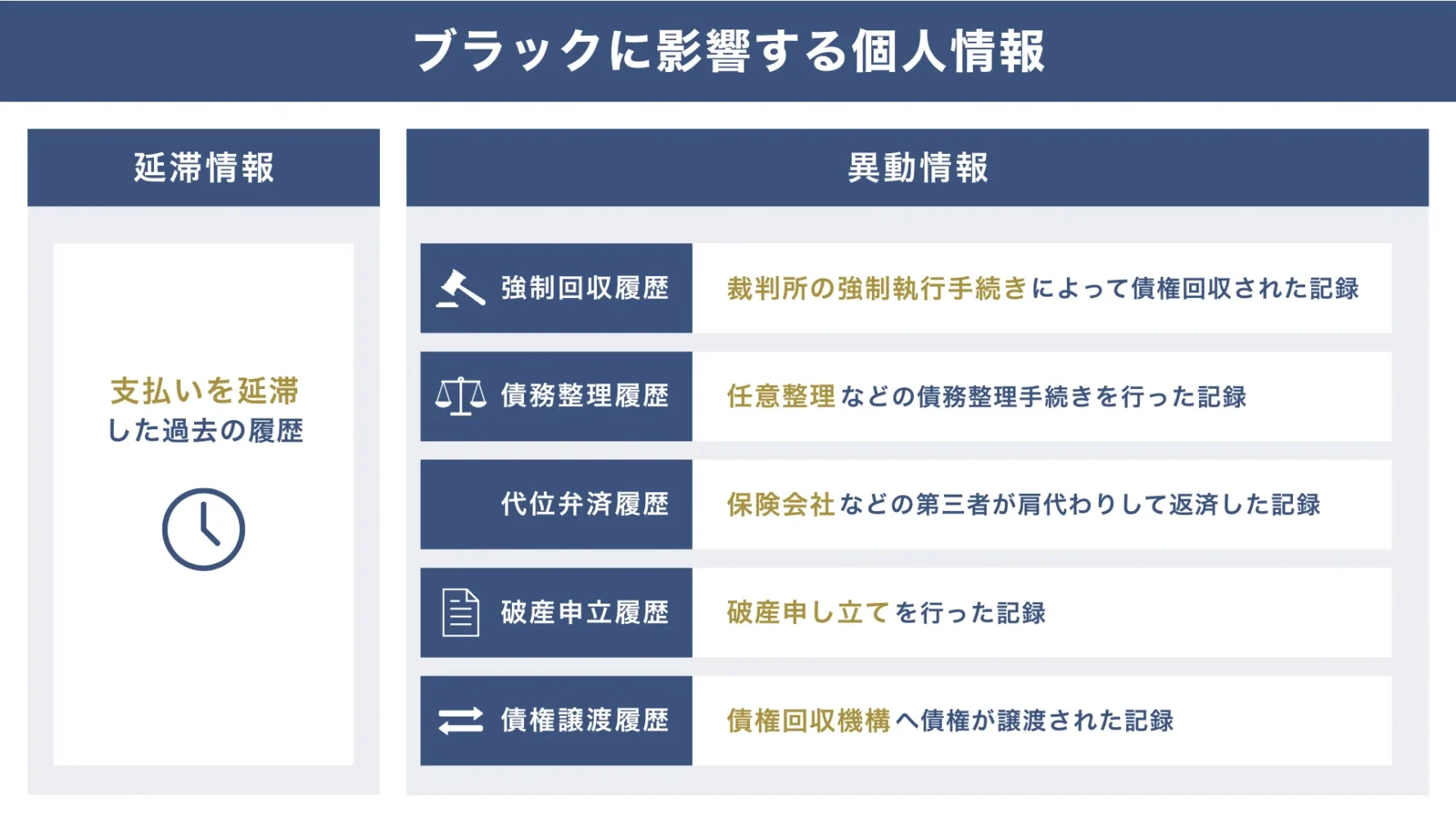

定義1. 延滞情報・異動情報|ブラックに該当

個人信用情報のうち、いわゆる「ブラック」に影響するのは「延滞情報」や「異動情報」と呼ばれるものです。

「延滞情報」とは、その名の通り、過去の支払いが期日までに行われなかった履歴を指します。

「異動情報」に含まれるのは、主に以下の5つです。

▼ブラックに影響する「5つの異動情報」

- 裁判所などの強制執行手続きでの「強制回収履歴」

- 任意整理などの手続きを行った「債務整理履歴」

- 保険会社等の第三者が肩代わりして返済する「代位弁済履歴」

- 破産申し立てを行った場合の「破産申立履歴」

- 回収機構へ債権譲渡された場合の「債権譲渡履歴」

信用情報に上記の記載がある場合は、ブラックと呼ばれます。

定義2. 赤字決算|ブラックではない

個人事業主や会社経営を行っている場合の、「赤字決算」はブラックとして扱われません。

大事なのは信用情報であり、決算状況についてはそこまで重要視されないのです。

以下のように、赤字であっても借入できる場合もあれば、黒字であっても借入できないケースもあります。

- 一過性/一時的な赤字と判断される場合

- 早急に黒字化が見込める場合

- 手元の自己資金が潤沢にある場合

そのため「赤字=ブラック」と考えるのは、早まった考え方といえます。

定義3. 申し込みブラック|ブラックに該当

申し込みブラックも、延滞情報・異動情報と同様に「ブラック」に該当します。

一定期間にいくつものビジネスローンを申し込むと、「申し込みブラック」というマイナス評価になります。

ビジネスローンの申し込み履歴は各社が把握できるため、一度にいくつも申し込みをすると「信用が低い」「それだけ資金繰りに困っている」と判断されてしまうのです。

「どの位の期間に、何社申し込んだらNG」という明確な線引きはないものの、目安として1ヶ月に3~4社へ無計画に申し込むと、申し込みブラックになるリスクが高まります。

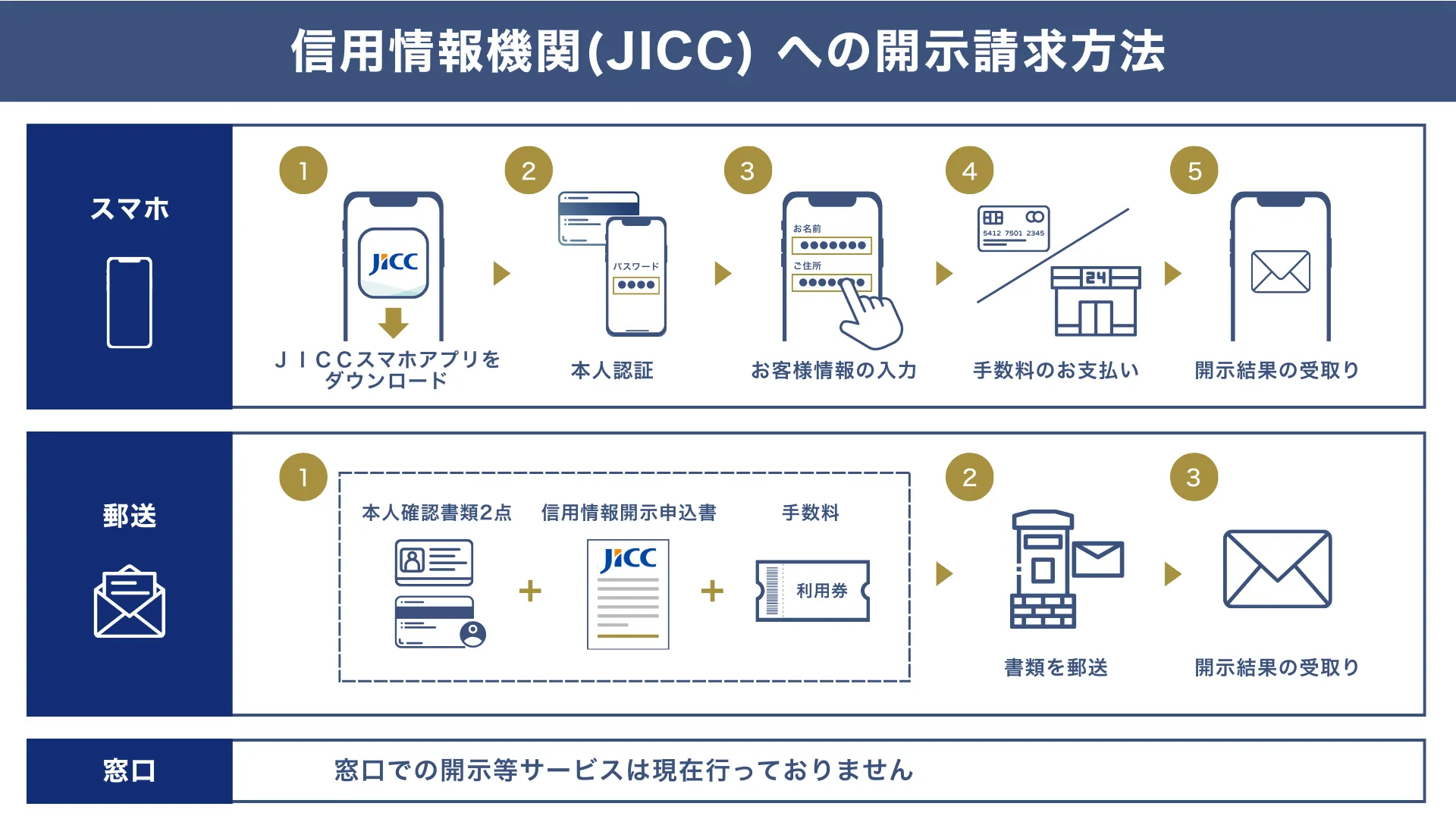

自分がブラックかどうか確認する方法は「信用情報機関に開示請求する」(費用は¥1,000ほど)

自分がブラックであるかどうかを確認する方法として、信用情報機関に開示請求する方法があります。

信用情報機関は主に下記3社です。

◆ 信用情報機関3社

3社の中でも、特にJICCが最も確認しやすいため、おすすめです。

ここからは、3社に共通した3つの開示請求方法を紹介します。

- 開示請求方法1. スマホを使った開示請求の手続き

- 開示請求方法2. 郵送による開示請求の手続き

- 開示請求方法3. 窓口での確認手続き

筆者 岡島なお、筆者は、すぐに結果がわかる「スマホを使った開示請求の手続き」をおすすめします。

ご自身の信用情報を確認する際、ぜひ参考にしてください。

開示請求方法1. スマホを使った開示請求の手続き

スマートフォンを使えば、専用のアプリから開示請求をおこなえます。

具体的な方法は、以下のとおりです。

◆ スマホを使った開示請求方法

- 「JICCスマホアプリ」をインストール

- 利用規約の確認

- 自分のアドレスにパスワードが届くのでパスワードを入力

- 個人情報の開示申し込み

- 本人確認書類のアップロード

本人確認書類のアップロード後、利用手数料をコンビニまたはカード決済で支払えば、手続きは完了です。

後日、「スマホアプリ」か「本人限定受取郵便」にて結果が届きます。

手数料はデータ受取で1,000円(税込)です。

スマホひとつで手続きが完結し、結果もすぐに確認できるため、自分がブラックかどうかを手軽に調べたい方にはスマホでの開示請求が最もおすすめといえます。

開示請求方法2. 郵送による開示請求の手続き

郵送による手続きは、以下の方法で行えます。

◆ 郵送での開示請求方法

- JICCホームページから信用情報開示申込書を印刷

- 必要事項を記入

- コンビニでの開示手数料お支払い票を本人確認書類とともに郵送

後日、簡易書留にて結果が郵送されます。

郵送手続きの手数料は以下の通りです。

| 受取方法 | 手数料(税込) |

|---|---|

| 郵送受取 | 1,300円 |

| 郵送受取(速達) | 1,600円 |

スマホでの手続きと比べると手数料がやや高く、結果が届くまで日数もかかります。

急いで確認したい方はスマホでの開示請求を、書面で手元に残しておきたい方は郵送を選ぶと良いでしょう。

開示請求方法3. 窓口での確認手続き【現在休止中】

JICCの窓口(東京開示センター・大阪開示センター)で直接手続きを行う方法もあります。

開示センターへ行けばその場で申込書の記入・本人確認書類の提出ができ、情報開示もその場で完了します。

なお、窓口での開示請求は2023年2月28日から休止中です。スマホまたは郵送での手続きをご利用ください。

「審査が甘い」「ブラックOK」のビジネスローンに関するよくある質問

「審査が甘いビジネスローン」「ブラックOKなビジネスローン」に関して、筆者が現場でよく聞かれる質問をまとめました。

それぞれ詳しく回答します。

借金をしているとブラックリストに載り、審査は厳しくなりますか?

借金があるだけでブラックリストに載ることはなく、審査が直ちに厳しくなるわけではありません。

ブラックリストに登録されるのは「延滞や滞納」があった場合です。

ただし、短期間の軽微な延滞であれば登録されないケースもあります。

一度ブラックリストに載ると、今後一切ビジネスローンは契約できませんか?

ブラックリストに登録されても、5年ほど経過すれば登録情報は抹消されます。

登録抹消後であれば、ビジネスローンの審査・契約にも影響はありません。

「ブラックの方でもOK!」と訴求する金融業者から借入をしても問題ありませんか?

「大々的にブラックOK」と掲げている業者は、違法業者の可能性が高いです。

法外な利息で貸し付けられる可能性があるので、利用しないでください。

その業者が「貸金業者の登録」がされているかは下記でチェックできます。登録業者の名前や登録番号を入力してみましょう。登録されていない業者は、違法業者です。

融資の面談で言ってはいけない「NGワード」はありますか?

MRFのようにオンライン申し込みがなく対面面談のみの業者もありますが、ビジネスローンでは、基本、融資の審査面談はありません。

とはいえ、審査過程で事業内容や資金使途について電話確認が入る可能性も否定できません。

参考までに、筆者の経験から、通常の銀行融資においてヒヤッとするワードをご紹介します。

- 「いくらなら借りられますか?」

→無計画なことが露呈します。

普通は、「資金計画があり、計画に沿って⚪︎万円借りたい」と融資を申し込むのが常識と捉えられています。 - 「借りた金を何に使おうが、そちらには関係ないだろう!」

→何に使うかは、金融機関に伝える必要があります。

その計画が正しいかどうか審査して、融資をすることが理由です。 - 「やってみないと分かりません」

→売上や利益の根拠を聞かれた際に、よく経営者が言ってしまう言葉です。

実際にそうだとしても、この言葉を言われると、一気に貸す気が失せます。

「やってみないと分からない」などとばくちを打つような計画に対して、銀行側は大切なお金を出せません。

仮に面談や電話で聞かれることがあった場合は、上記のワードは使用せず、具体的な事業計画と資金使途を明確に伝えるようにしてください。

ビジネスローンの審査が甘いという口コミ・評判は信用して良いですか?

口コミや評判はあくまで個人の体験に基づくものであり、すべての方に当てはまるわけではありません。

審査基準は申込者の状況や時期によって異なるため、参考程度にとどめておくのが無難です。

また、中には「ブラックOK」「審査なし」「審査激甘」を謳う業者も存在します。

良い口コミ・悪い口コミの両方を確認したうえで、信頼できる業者かどうかを判断してください。

本記事で紹介したビジネスローンの中で、各社の審査難易度や利用者の口コミを詳しくまとめた記事をご用意しています。

気になる商品があれば、あわせてご確認ください。

審査が甘い=必ず通るわけではない!柔軟なビジネスローンを選びスムーズに資金調達を進めよう

今回は、ブラックでも活用できる可能性のあるビジネスローンについて解説しました。

結論、「ブラックでも必ず通る」「ブラックOK」といった審査が通りやすいビジネスローンは存在しません。なぜなら、ビジネスローンは信用情報を重視する資金調達サービスであるため、ブラック状態の方には資金提供をしずらいからです。

ただし、ビジネスローン業社によって審査の基準やポイントが違うため、ブラック状態でも審査が柔軟な業者も存在します。

ビジネローンの種類は星の数だけあり、ブラック状態でも活用できるビジネスローンを、自分で探すとなると膨大な時間を浪費します。

ブラック状態でビジネスローンを活用したくて、本記事にたどり着いた方は、ぜひ下記のブラック状態でも審査が柔軟なビジネスローンの比較表を参考に、少しでも資金調達を進めてください。

◆ ブラックでも審査が柔軟なビジネスローン

※比較表は、横にスクロールできます>

| \オススメNo.1/あんしんワイド おすすめ度 (5.0 / 5.0) | \オススメNo.2/AGビジネスサポート おすすめ度 (4.5 / 5.0) | \オススメNo.3/ HTファイナンス おすすめ度 (4.5 / 5.0) | \オススメNo.4/ Biz LENDING おすすめ度 (4.0 / 5.0) | \オススメNo.5/ アクト・ウィル おすすめ度 (4.0 / 5.0) | \オススメNo.6/ キャレント おすすめ度 (3.5 / 5.0) | \オススメNo.7/ MRF おすすめ度 (3.0 / 5.0) | \オススメNo.8/ ファンドワン おすすめ度 (2.0 / 5.0) | \オススメNo.9/ ニチデン おすすめ度 (1.5 / 5.0) | \オススメNo.10/オージェイ おすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.5%~15.0% | 7.8%~18.0% | 4.0%~9.9% | 10%~18% (不動産担保有は2.5%~) | 4.8%~17.5% | 10.0%~15.0% |

| 限度額 | 10~1,000万円 | 50~1000万円 | 50万~1億円 | 50~1000万円 | 300万~5億円 ※無担保は最大1億円 | 1~500万円 | 100万~3億円 | 30~500万円 (不動産担保有は~1億円) | 1億円まで | 30~2,000万円 |

| 必要書類 | 不要 銀行口座の 「入出金履歴」 のみでOK | 2種類 本人確認書類 決算書/確定申告書 | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 決算書 | 2種類 本人確認書類 決算書 | 2種類 本人確認書類 登記簿謄本 | 4種類 本人確認書類 不動産登記簿謄本 決算書/確定申告書 残高証明書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 | 4種類 本人確認書類 事業計画書 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 5年/最長 | 10年/最長 | 3年/最長 | 35年/最長 | 20年/最長 | 3年/最長 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 原則不要 | 不要 | 要相談 (原則保証人必要) | 原則不要 |

| 融資スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 | 最短即日 (最短30分) | 最短3日 | 最短即日 (最短40分) | 最短即日 | 最短即日 (審査厳しめ) |

| 詳細解説へ | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> |

※比較表は、横にスクロールできます >

※本ページは金融庁、中小企業庁、経済産業省等公的機関、日本貸金業協会、全国銀行協会等金融団体、その他、各銀行・ビジネスローン・請求書カード払い・クレジットカード等金融商品の公式サイトを元に、公正・公平に比較し記事制作しています。

※本ページは可能な範囲にて正確な情報掲載を目指しておりますが、その内容の正確性や安全性を保証するものではありません。

※本ページで紹介されている金融商品のお申し込みは、ご自身で各Webサイトをご確認の上、ご判断をするようお願いします。

※本ページのコンテンツ内容は、専門的・客観的な知識や経験に基づく執筆・編集体制の元、信憑性のあるクチコミ・体験談を収集しています。

※本ページでは、本事業運営費用の確保を目的とし、広告配信を導入しています。なお、掲載される広告商品・サービスの概要・比較・評価等情報は、客観的事実に基づいたもので、利益関係による優遇等は一切ありません。

<外部参考サイト>

金融庁:「貸金業法のキホン」

金融庁:「地域銀行における中小企業取引に関する取組状況」

日本貸金業協会:「貸金業者の経営実態等に関する調査結果報告」