_20250924.png)

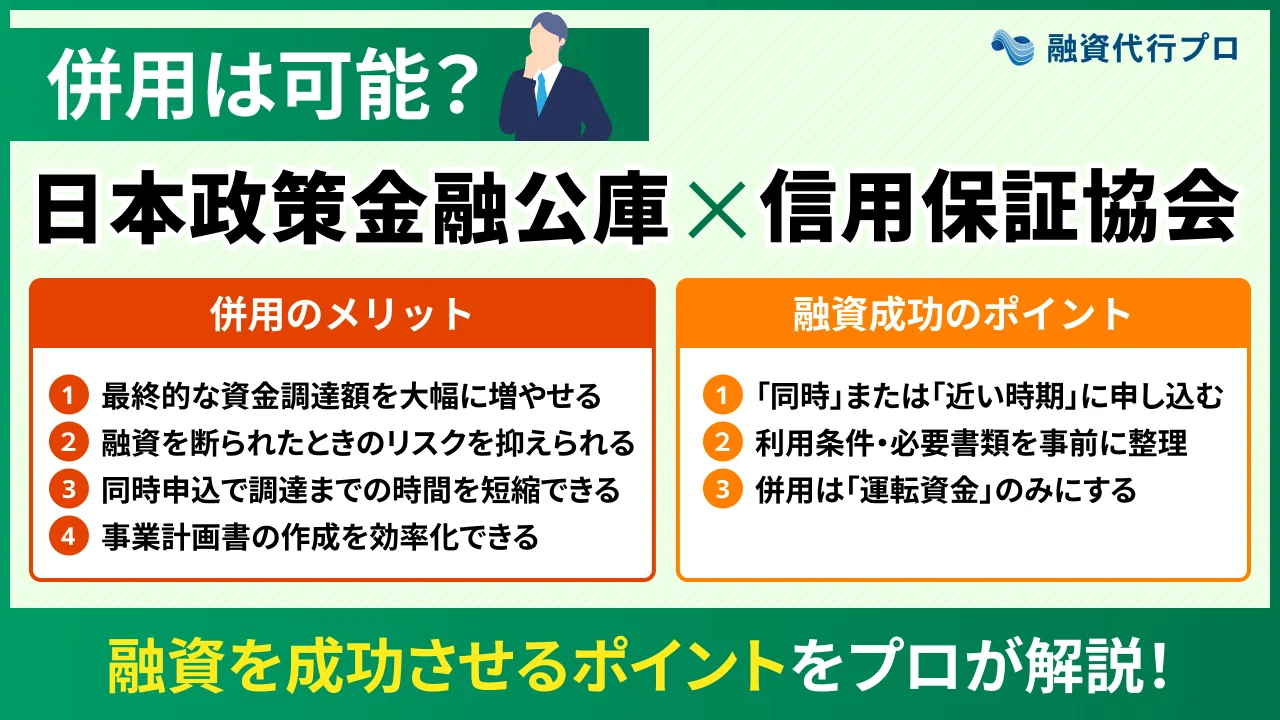

日本政策金融公庫と信用保証協会の併用は可能であり、「資金調達額の拡大」「融資を断られた場合のリスク軽減」など、さまざまなメリットを得られます。

日本政策金融公庫と信用保証協会の併用を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

日本政策金融公庫と信用保証協会を併用して融資を受けることはできる?メリット・デメリットを知りたい」

日本政策金融公庫と信用保証協会の、そもそも違いは?利用できる融資制度もチェックしたい」

日本政策金融公庫と信用保証協会の併用で気をつけるポイントは?審査に落ちるリスクは避けたい」

日本政策金融公庫と信用保証協会は、いずれも中小企業や小規模事業者の資金調達を支援する役割を担っているため、上手く併用することで資金繰りを大きく改善できます。

日本政策金融公庫と信用保証協会を併用するメリットは、主に以下の4つです。

日本政策金融公庫と信用保証協会を併用する「4つのメリット」

- メリット1. 最終的な資金調達額を大幅に増やせる

- メリット2. 融資を断られたときのリスクを抑えられる

- メリット3. 同時に申し込めば資金調達の時間を短縮できる

- メリット4. 併用申請することで事業計画書作成の効率化がはかれる

しかし、以下3つのデメリットもあるため、融資を受ける際は計画的に準備を進めましょう。

日本政策金融公庫と信用保証協会を併用する「3つのデメリット」

- デメリット1. 事務手続きや書類準備の手間が増える

- デメリット2. 返済負担が増えて資金繰りを圧迫する

- デメリット3. 融資を辞退すると信用に影響する可能性がある

日本政策金融公庫と信用保証協会を併用して融資を成功させるためには、各機関で利用できる制度の特徴や違いを把握し、自社に合った資金調達方法を選ぶことが大切です。

また、それぞれの機関に対して一貫性のある説明ができるように準備を整えておけば、高い評価を得やすくなり、審査を有利に進められるでしょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における日本政策金融公庫と信用保証協会の併用をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「日本政策金融公庫と信用保証協会の併用時でも使える代表的な融資制度」や「メリット・デメリット」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 日本政策金融公庫と信用保証協会の併用時でも使える代表的な融資制度

- 日本政策金融公庫と信用保証協会を併用するメリット・デメリット

- 日本政策金融公庫と信用保証協会を併用して融資を成功させるポイント

「日本政策金融公庫と信用保証協会を併用して資金調達額を増やしたい」「多額の融資を確実に成功させたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「日本政策金融公庫と信用保証協会の併用」に強い /

※【毎日 限定5名まで】

結論:日本政策金融公庫と信用保証協会を併用することは可能

日本政策金融公庫と信用保証協会は、それぞれ異なる役割を持つ機関であるため、併用して資金調達を行うことは可能です。実際、創業初期や成長期の企業が資金調達額を拡大するために、両者を組み合わせて活用するケースは多く見られます。

日本政策金融公庫は、政府が100%出資する政策金融機関であり、数千万円〜数億円規模の融資を受けられる点が特徴です。

信用保証協会は、企業が融資を受ける際に公的な保証人となる役割を担っており、最大2億8,000万円(担保ありの場合)まで保証を付けられます。

つまり、日本政策金融公庫と信用保証協会を併用すれば、大規模な資金を調達できる可能性が高まり、事業もスムーズに進めやすくなるのです。

審査が長引く可能性が高い点や、片方の審査落ちがもう片方の審査に影響する点は唯一のデメリットですが、調達金額の大きさや、お互いの金融機関がリスクを共有することで融資がしやすくなる点は大きなメリットといえるでしょう。

日本政策金融公庫と信用保証協会の違い

日本政策金融公庫と信用保証協会の大きな違いは、「誰が実際にお金を貸し出すのか」という点にあります。

日本政策金融公庫は政府系の金融機関であり、中小企業や小規模事業者に対して、自ら直接融資を行うのが特徴です。一方、信用保証協会は公的な保証人としての役割を担う機関であるため、自ら企業に資金を貸し出すことはありません。

信用保証協会を活用して融資を受ける際は、銀行や信用金庫などの「民間金融機関」が実際の貸し手となります。民間金融機関の融資に信用保証協会の保証を付けることで、信用力に不安のある企業でも、融資を受けやすくなる仕組みです。

その他、日本政策金融公庫と信用保証協会の違いについて、下記にまとめました。

▼日本政策金融公庫と信用保証協会の違い

| 日本政策金融公庫 | 信用保証協会 | |

|---|---|---|

| 融資の主体 | 日本政策金融公庫 | 民間金融機関(銀行や信用金庫など) |

| 役割 | 中小企業や小規模事業者に 幅広い融資を提供 | 中小企業・小規模事業者の 信用力を補完 |

| 審査方法 | 日本政策金融公庫が 単独で審査 | 金融機関と信用保証協会 双方で実施 |

| 担保 | 原則、なし | 原則、なし |

| 保証人 | 原則、なし | 原則、あり (なしの商品もあり) |

| 金利・保証料 | 比較的低金利 (保証料なし) | 金利+保証料が発生 |

このように、日本政策金融公庫と信用保証協会は、融資における役割や返済条件、審査の仕組みなどが大きく異なります。

資金調達を成功させるためには、これらの違いを理解した上で、事業計画書の作成や面談対策を進めることが大切です。

なお、「日本政策金融公庫の攻略法」や「信用保証協会の融資審査のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫と信用保証協会の併用時でも使える代表的な融資制度

ここでは、日本政策金融公庫と信用保証協会の併用時でも使える代表的な融資制度を紹介します。

各制度の特徴や利用条件をチェックし、自社に合った制度を選んで融資の準備を進めましょう。

日本政策金融公庫の融資制度

日本政策金融公庫で利用できる代表的な融資制度は、以下の2つです。

.webp)

▼日本政策金融公庫「一般貸付」の詳細情報

| 資金使途 | 運転資金、設備資金、特定設備資金 |

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 運転資金:5年以内(うち据置期間1年以内) 設備資金:10年以内(うち据置期間2年以内) 特定設備資金:20年以内(うち据置期間2年以内) |

| 金利 | 有担保:2.4〜4.6% 無担保:3.35〜5.0% ※2026年5月時点の金利 |

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 審査期間 | 2週間〜1ヶ月程度 |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 金利 | 有担保:2.4〜4.6% 無担保:3.35〜5.0% ※2026年5月時点の金利 |

「一般貸付」は業種の制限がほとんどなく、幅広い事業者が利用できるスタンダードな融資制度です。融資限度額は、運転資金と設備資金を合わせて4,800万円、特定設備資金であれば7,200万円と高めに設定されています。

返済期間は5〜20年と長く、元本の返済を猶予できる「据置期間」も設けられているため、無理なく返済を続けられるでしょう。

「新規開業・スタートアップ支援資金」は、これから事業を始める方や、創業後おおむね7年以内の事業者を対象とした融資制度です。開業準備に必要な設備資金から、事業開始後の運転資金まで幅広く対応しており、創業期の資金ニーズに適した設計となっています。

一定の要件を満たせば、通常よりも低い金利で融資を受けられる可能性があるため、創業期の事業者は積極的に活用しましょう。

なお、「日本政策金融公庫の攻略法」や「新規開業・スタートアップ支援資金の成功事例」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用保証協会の融資制度

信用保証協会の保証を付けて利用できる代表的な融資制度には、「信用保証協会付融資」と「制度融資」の2つがあります。いずれも、金融機関の融資に対して信用保証協会の保証を付ける仕組みですが、制度融資はそこに自治体の補助も加わる点が特徴です。

制度融資は、自治体・金融機関・信用保証協会が連携して行う融資制度であり、自治体は利子や保証料の一部、または全額を補助する役割を担っています。自治体の補助を受けることで返済負担を抑えられるため、資金繰りに余裕がない企業でも、無理のない条件で融資を受けられる点が大きなメリットです。

信用保証協会付融資と制度融資の詳細情報について、それぞれ下記にまとめました。なお、制度融資については、東京都が実施している「創業融資」の内容を紹介します。

.webp)

▼「信用保証協会付融資」の詳細情報

| 借入可能額 | 2億8,000万円 |

| 審査期間 | 1〜2ヶ月程度 |

| 返済期間 | 運転資金:7年以内 設備資金:10年以内 |

| 金利 | 2.00%前後 |

| 保証料 | 0.45〜1.90% |

▼東京都「創業融資」の詳細情報

| 利用対象者 | (1)から(3)のいずれかに該当するもの (1) 事業を営んでいない個人で、東京都内で創業しようとする具体的計画を有するもの (2) 創業した日から5年未満である 中小企業者又は組合 (3) 東京都内で分社化しようとする会社又は分社化により設立された日から5年未満の会社 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 3,500万円 |

| 審査期間 | 2〜3ヶ月程度 |

| 返済期間 | 設備資金:10年以内(うち据置期間1年以内) 運転資金:7年以内(うち据置期間1年以内) |

| 金利 | 固定金利(2.35〜2.85%)または変動金利 |

| 信用保証料 | 所定の利率(東京都が3分の2を補助) |

「信用保証協会付融資」と「制度融資」は、創業期の企業や財務状況が悪化している企業でも、審査に通りやすくなる点が大きな魅力です。ただし、保証料が発生する分、返済負担が重くなるリスクがあるため、コストを抑えたい場合は「制度融資」の活用を検討しましょう。

また、信用保証協会の保証付き融資は、複数の機関が審査を行う仕組み上、融資実行までに時間がかかる点にも注意しなければなりません。

日本政策金融公庫と併用してスムーズに資金調達を進めるには、審査期間を考慮した上で、できるだけ早めに申込みを行うことが大切です。

なお、金融機関によっては、最初から制度融資の利用を勧めてきたり、制度融資しか対応してくれなかったりする場合もあります。そのため、金融機関側の温度感を見極めながら適切に融資制度を選択することが重要です。

もし判断に迷う場合は、弊社「融資代行プロ」に相談してください。

なお、「信用保証協会の融資審査のコツ」や「制度融資を利用する流れ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

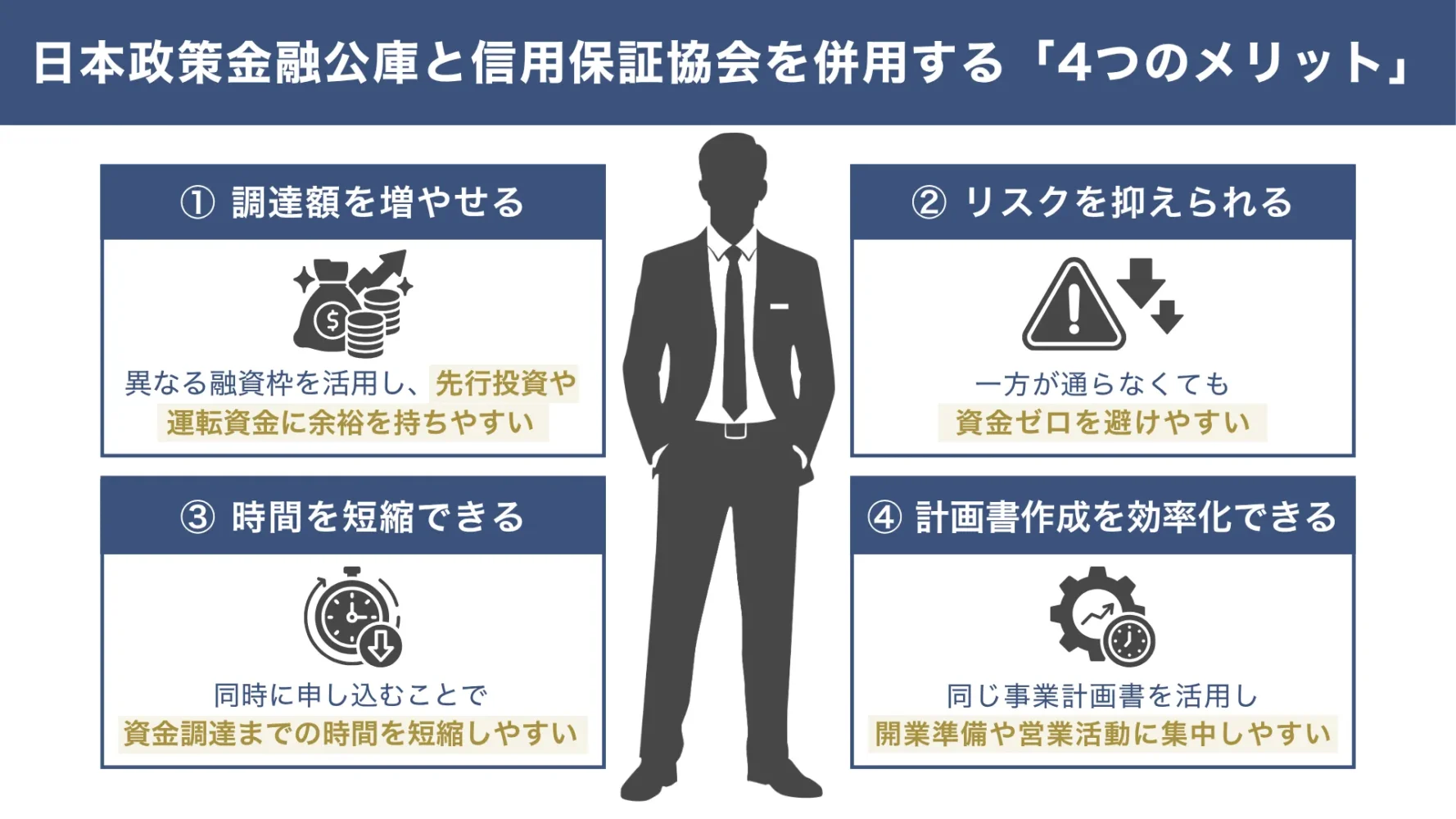

日本政策金融公庫と信用保証協会を併用する「4つのメリット」

日本政策金融公庫と信用保証協会を併用するメリットは、以下の4つです。

- メリット1.最終的な資金調達額を大幅に増やせる

- メリット2.融資を断られたときのリスクを抑えられる

- メリット3.同時に申し込めば資金調達の時間を短縮できる

- メリット4.併用申請することで事業計画書作成の効率化がはかれる

資金調達額を増やせるのはもちろん、申込みのタイミングによっては、効率的に融資の準備を進めやすくなります。

メリット1. 最終的な資金調達額を大幅に増やせる

日本政策金融公庫と信用保証協会を併用するメリットは、それぞれ異なる融資枠を活用することで、最終的な資金調達額を大幅に増やせる点です。

日本政策金融公庫は、創業者や中小企業向けの融資を積極的に行っており、民間金融機関では借入が難しい企業でも利用しやすい特徴があります。一方、信用保証協会付融資は、信用保証協会の保証を付けることで、銀行や信用金庫などの民間金融機関から融資を受けやすくする仕組みです。

このように、日本政策金融公庫と信用保証協会では融資の実行主体が異なるため、併用することで、より多くの資金を確保できる可能性があります。

資金調達額が大幅に増えれば、先行投資や運転資金の負担が大きい事業でも、資金繰りに余裕を持ちながら安定して事業を展開しやすくなるでしょう。

ただし、片方の融資を受けた後にもう一方へ申し込むと、「すでに負債を抱えている企業」と判断され、審査で不利になる可能性がある点に注意が必要です。

メリット2. 融資を断られたときのリスクを抑えられる

日本政策金融公庫と信用保証協会を併用すると、融資を断られたときのリスクを分散できる点も大きなメリットとして挙げられます。

たとえば、どちらか一方のみに融資を申し込んでいる場合、審査に落ちると1円も資金を確保できず、事業計画そのものが大きく崩れるでしょう。しかし、あらかじめ両者に申し込んでおけば、仮に一方の審査に通らなかったとしても、もう一方から資金調達できる可能性を残しておけます。

実際の調達額は当初の希望額を下回るケースもありますが、一定の資金を確保できれば、事業を継続しながら経営の立て直しを図ることが可能です。

その結果、経営基盤が安定してくると、企業としての信用力も高まり、将来的にはもう一方の金融機関から融資を受けやすくなるかもしれません。

メリット3. 同時に申し込めば資金調達の時間を短縮できる

日本政策金融公庫と信用保証協会に対して同時に融資を申し込むと、資金調達までにかかる時間を大幅に短縮できる点も大きなメリットです。

一般的に、日本政策金融公庫の融資審査は2週間〜1ヶ月程度、信用保証協会付融資や制度融資の審査は1〜2ヶ月程度かかる傾向があります。そのため、別々に申し込んでしまうと、合計で2〜3ヶ月程度かかり、計画通りに事業を運営しにくくなるかもしれません。

しかし、両者へ同時に申し込めば、それぞれの審査を並行して進められるため、資金調達までの期間を1〜2ヶ月程度に抑えることができます。

資金調達の時間が短縮されると、早期に資金繰りを改善できるだけでなく、ビジネスチャンスを逃さずに事業を進めやすくなる点が嬉しいポイントです。

一時的な負担は大きくなる可能性があるものの、短期間で資金調達を完了できれば、営業活動や事業拡大など、本来優先すべき業務にも集中しやすくなるでしょう。

メリット4. 併用申請することで事業計画書作成の効率化がはかれる

日本政策金融公庫と信用保証協会を同時に活用する場合、事業計画書を大きく作り直す負担を減らせる点もメリットです。

日本政策金融公庫や信用保証協会を活用して融資を受ける際は、いずれも「事業内容」「返済計画」をまとめた事業計画書を作成する必要があります。事業計画書の基本的な記載項目は共通しているものの、審査を通過するためには、各機関の傾向に合わせて内容を調整しなければなりません。

仮に別々のタイミングで融資を申し込む場合、細かな内容だけでなく、売上実績などの情報も更新する必要があり、大部分を書き直す手間が発生するでしょう。一方、日本政策金融公庫と信用保証協会へ同時に申し込むと、同じ事業計画書をベースにできるため、大幅に書き直す手間を減らせます。

事業計画書を作成する負担が大幅に軽減されると、営業活動や開業準備など、優先的に対応すべき業務に集中して取り組める点が大きなメリットです。

また、同じタイミングで作成した事業計画書を活用すれば、金融機関への説明に一貫性が生まれやすくなるため、審査をよりスムーズに進められます。

日本政策金融公庫と信用保証協会を併用する「3つのデメリット」

日本政策金融公庫と信用保証協会を併用する際は、以下3つのデメリットに気をつけましょう。

- デメリット1.事務手続きや書類準備の手間が増える

- デメリット2.返済負担が増えて資金繰りを圧迫する

- デメリット3.融資を辞退すると信用に影響する可能性がある

スムーズに資金調達を進めるためにも、一つずつチェックしてみてください。

デメリット1. 事務手続きや書類準備の手間が増える

日本政策金融公庫と信用保証協会を併用する際のデメリットは、複数の金融機関に対する「事務手続き」「書類準備」の手間が増えることです。

一般的に融資を受ける際は、以下のようにさまざまな書類を用意しなければなりません。

融資を受ける際の必要書類

- 事業計画書

- 資金繰り表

- 見積書

- 確定申告書・決算書

- 借入状況一覧表

- 納税証明書

- 通帳コピー

- 本人確認書類 など

日本政策金融公庫と信用保証協会を併用する際は、それぞれ独自の資料を提出する必要があるため、準備の負担が大きくなりやすいです。また、「追加資料の提出や修正依頼が別々に発生する」「スケジュール管理が煩雑になりやすい」などの懸念点もあります。

こうした事務手続きの負担が増えることで、本業に充てられる時間が減ってしまい、経営が安定しにくくなるのは大きなデメリットです。

併用時の負担を軽減するためには、事前に必要書類やスケジュールを整理し、できるだけ同時進行で準備を進めましょう。

たとえば、日本政策金融公庫と信用保証協会で共通して使用できる資料を先にまとめて用意しておけば、同じ書類を重複して作成するミスを減らせます。

また、融資に精通したコンサルタントや税理士、認定経営革新等支援機関などの専門家に相談し、準備をサポートしてもらうのもおすすめです。

日本政策金融公庫と信用保証協会の併用に慣れている専門家であれば、実務に基づく的確なアドバイスによって、事務負担を大幅に軽減できるでしょう。

デメリット2. 返済負担が増えて資金繰りを圧迫する

日本政策金融公庫と信用保証協会を併用する際は、毎月の返済負担が増えることで、資金繰りを圧迫するリスクが高まる点にも注意が必要です。

たとえば、日本政策金融公庫の融資では元金と利息の返済が発生し、信用保証協会付融資では、それに加えて「保証料」も支払う必要があります。制度融資を活用することで、自治体から利子や保証料の補助を受けられるケースもありますが、借入総額そのものが増えると資金繰りも厳しくなるでしょう。

毎月の返済額が大きい状態が続くと、売上が一時的に減少しただけでも資金不足に陥り、思うように経営を続けるのが難しくなるかもしれません。

精神的な負担を減らすためにも、日本政策金融公庫と信用保証協会を併用する際は、あくまで「必要な金額だけ借りる」ことを徹底しましょう。

融資を申し込む際は、「借りられる金額」ではなく、「事業運営に必要な金額」を基準に資金計画を立てることで、過剰な借入を防ぎやすくなります。

また、売上予測を楽観視せず、「想定より下回った場合でも無理なく返済を続けられるか」という視点でシミュレーションしておくことも大切です。

デメリット3. 融資を辞退すると信用に影響する可能性がある

日本政策金融公庫と信用保証協会の併用を検討している経営者の中には、「どちらか一方の審査に通れば良い」と考えている方もいるかもしれません。しかし、両方の審査に通過した後で片方の融資を辞退すると、会社全体としての信用に大きく影響する可能性があります。

金融機関の融資審査では、事業計画書の内容だけでなく、「必要な資金を適切に計画した上で申込みを行っているか」という点が重視されます。そのため、審査や契約手続きを進めた後に融資を辞退すると、「資金計画が曖昧なのではないか」と金融機関に不信感を持たれるリスクが高まるのです。

特に、日本政策金融公庫と信用保証協会を併用していることが知られている場合、もう一方の機関にも不信感を与えるかもしれません。融資を辞退した事実が金融機関側の情報として残れば、「また同じように辞退するのでは」という印象を持たれ、将来的な資金調達も難しくなるでしょう。

このようなリスクを軽減するためには、現時点で不足している資金を正確に把握し、本当に必要な分だけ融資を申し込むことが大切です。

「どの用途にいくら必要なのか」「どちらの融資を優先すべきか」を整理した上で申し込めば、不必要に融資を辞退することを避けられます。

それでも辞退せざるを得ない場合は、できるだけ早い段階で金融機関に説明することも重要なポイントです。「想定より少ない資金で事業を開始できる見込みになった」など、合理的な理由を丁寧に伝えることで、金融機関との関係悪化を最小限に抑えられます。

日本政策金融公庫と信用保証協会の併用は手続きが複雑なので、申請の段取りを任せたい場合は、日本政策金融公庫の融資代行会社の比較で代行会社を検討するのも手です。

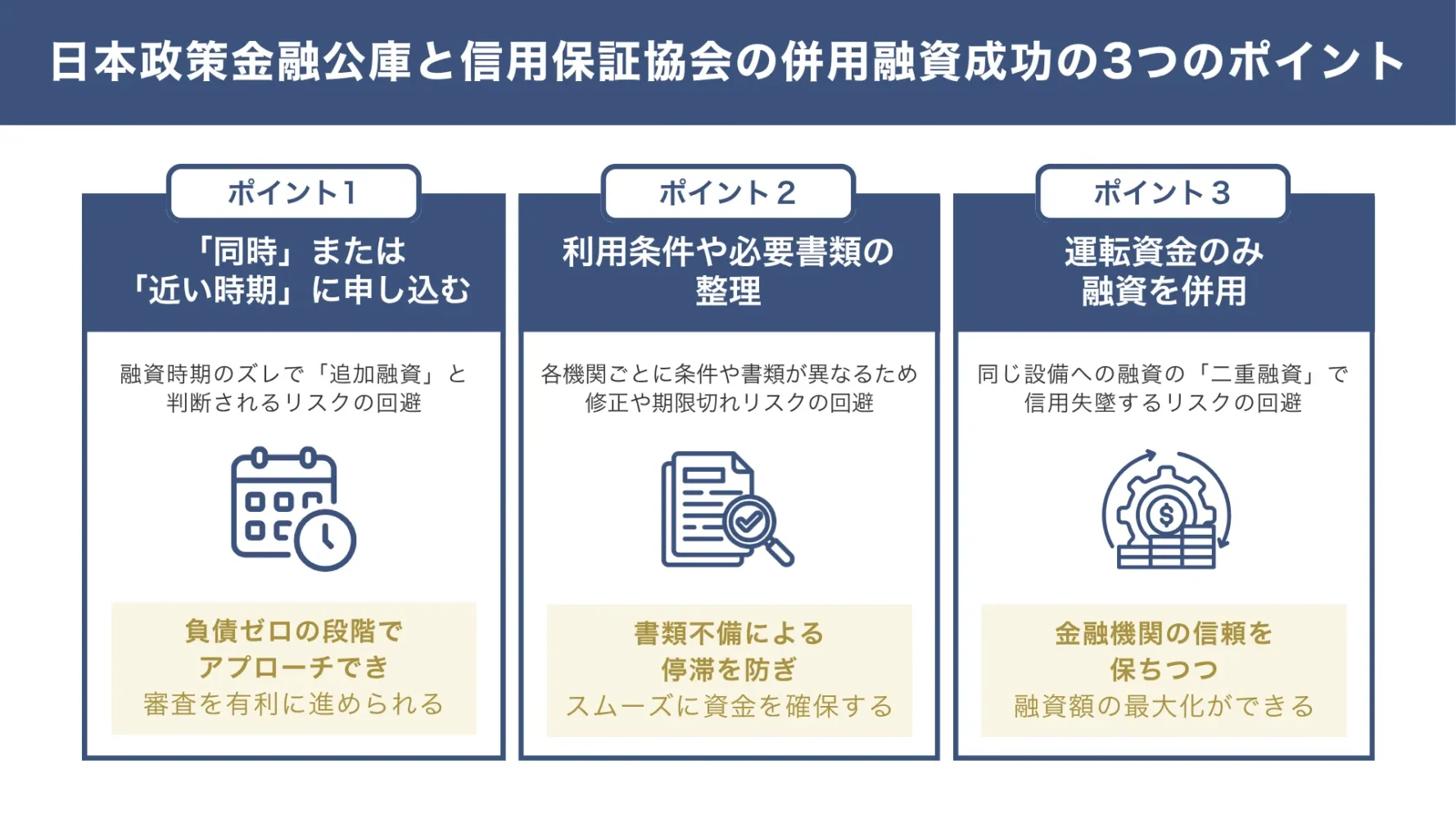

日本政策金融公庫と信用保証協会を併用して融資を成功させる「3つのポイント」

日本政策金融公庫と信用保証協会を併用して融資を成功させるポイントは、以下の3つです。

- ポイント1.「同時」または「近い時期」に融資を申し込む

- ポイント2.融資制度の利用条件や必要書類を整理しておく

- ポイント3.融資を併用するのは「運転資金」だけにする

事前準備を丁寧に行い、計画的に融資を申し込むことで、資金調達後の経営も安定しやすくなります。

ポイント1. 「同時」または「近い時期」に融資を申し込む

日本政策金融公庫と信用保証協会を併用して融資を受ける際は、「同時」または「近い時期」に申込みを行いましょう。

金融機関の融資審査では、「現在どれくらいの借入があるのか」「融資実行後に資金繰りが悪化しないか」といった点が重視される傾向にあります。そのため、先に片方の機関を活用して融資を受けると、もう一方から「既に借入金がある企業への融資はリスクが高い」と判断されやすくなるのです。

もちろん、既存の借入があるからといって絶対に融資を受けられないわけではありませんが、多くの金融機関は追加融資に対して慎重な姿勢を取るでしょう。

一方、同時または近い時期に申し込めば、各金融機関に既存借入金がないことをアピールできるため、審査を有利に進めやすくなります。

とはいえ、無計画に融資を申し込むと返済負担が重くなり、日本政策金融公庫と信用保証協会の両方から信用を失う可能性がある点には注意が必要です。

日本政策金融公庫と信用保証協会へ同時期に融資を申し込む際は、それぞれの資金使途を整理した上で、本当に必要な金額だけ借りることを意識しましょう。

明確な根拠をもとに融資の必要性を説明すれば、審査の通過率が高まるのはもちろん、十分な資金を確保することで経営の安定化につなげられます。

ポイント2. 融資制度の利用条件や必要書類を整理しておく

日本政策金融公庫と信用保証協会を併用してスムーズに融資を受けるためには、各制度の利用条件や必要書類をあらかじめ整理しておきましょう。

日本政策金融公庫と信用保証協会は、それぞれ異なる役割を持つ機関であるため、「制度の目的」「審査の考え方」「提出書類」などに違いがあります。これらの違いを十分に理解しないまま準備を進めると、書類の不備によって審査が長引いたり、金融機関からの評価が下がったりするかもしれません。

そのため、融資を受ける際は、まず「どの制度を利用するのか」を明確にした上で、それぞれの条件や必要書類を一覧化して整理することが大切です。特に制度融資は、自治体によって利用条件や提出書類が大きく異なるため、自治体や金融機関の公式サイトなどで情報を確認しておく必要があります。

利用条件や必要書類を整理した上で融資を申し込むと、手続きをスムーズに進められるのはもちろん、書類の差し戻しによるタイムロスも防げるでしょう。

その結果、必要なタイミングでまとまった資金を確保でき、設備投資や事業拡大に向けた取り組みを進めやすくなります。

なお、「日本政策金融公庫」「信用保証協会」における融資の流れや必要書類について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント3. 融資を併用するのは「運転資金」だけにする

日本政策金融公庫と信用保証協会を併用して融資を受ける際は、設備資金ではなく、「運転資金」を中心に申込みを検討することも重要です。

設備資金を借り入れることもできますが、2つの機関へ同時に申し込む場合、同じ設備に対して二重に融資を受ける形になってしまう可能性があります。

日本政策金融公庫と信用保証協会の併用を金融機関側が把握している状態で、二重融資が発覚すれば、金融機関からの信用を大きく失いかねません。

特に、大規模な設備投資を予定しており、日本政策金融公庫と信用保証協会を併用して設備資金を調達しようとしている場合は注意しましょう。

一方、運転資金は、日々の事業運営に必要な資金として幅広く活用されるため、複数の融資制度を組み合わせながら調達しやすい特徴があります。

そのため、日本政策金融公庫と信用保証協会付融資を併用する場合は、設備資金を重複させるのではなく、運転資金を中心に戦略を立てるのが現実的でしょう。

それでも設備資金の融資を受けたい場合は、「日本政策金融公庫には設備資金、信用保証協会には運転資金」のように、資金使途を明確に分けておくと安心です。

「日本政策金融公庫と信用保証協会の併用」についてよくある質問

日本政策金融公庫と信用保証協会の併用について、よくある質問を下記にまとめました。あらゆるリスクを想定した上で準備を進めたい方は、ぜひ参考にしてください。

融資を同時に申し込むと、もう1つの金融機関にバレますか?

日本政策金融公庫と信用保証協会を同時に併用する場合、「他の金融機関に融資を申し込んでいること」がバレる可能性は基本的にありません。

ただし、バレないからといって同じ資金使途で融資を申し込んだり、「他では借りていない」と虚偽の説明をしたりするのは避けるべきです。

たとえば、本来とは異なる目的で融資を申請する行為は「資金使途違反」に該当する可能性があり、金融機関からの信用を失う原因となります。

虚偽の説明についても、融資実行後に他行からの借入が発覚すれば、金融機関からの評価が下がり、追加融資が難しくなるかもしれません。

そのため、日本政策金融公庫と信用保証協会を併用する場合は、仮にバレたとしても一貫性のある説明ができるように準備を整えておきましょう。

他の金融機関で融資を申し込んでいないか聞かれた場合、どうやって答えるべきですか?

他の金融機関で融資を申し込んでいないか聞かれた場合は、正直に回答した上で、「なぜ複数の融資が必要なのか」を具体的に説明することが重要です。

金融機関側も、事業内容や資金ニーズによっては、複数の融資制度を組み合わせて活用する場合があることを理解しています。そのため、「日本政策金融公庫と信用保証協会を併用している」という事実だけで、必ずしも審査で不利になるわけではありません。

ただし、他金融機関からの借入を隠していたり、説明内容に一貫性がなかったりすると、金融機関から十分な信用を得られなくなる可能性が高まります。

上記を踏まえ、日本政策金融公庫と信用保証協会を併用する際は、複数の融資が必要な理由を論理的に説明できるよう、あらかじめ準備しておきましょう。

「どの金融機関に」「いくら申し込んでいるのか」「資金使途は何か」を誠実に伝えることで、併用する場合であっても、融資の成功率を高められます。

日本政策金融公庫と信用保証協会の審査はどちらが厳しいですか?

日本政策金融公庫と信用保証協会の融資審査は、いずれも通過率が公表されているわけではないため、一概に比較することはできません。

ただし、信用保証協会を活用した融資は、複数機関の審査を受ける必要がある分、日本政策金融公庫に比べてハードルが高い可能性があります。

日本政策金融公庫の融資は、創業直後で実績が少ない企業や、担保・保証人を用意するのが難しい企業でも融資を受けやすい点が大きな特徴です。

信用保証協会の審査も難易度は低い傾向にありますが、融資を受けるには、実際に資金を貸し出す「民間金融機関」の審査も通過しなければなりません。

銀行や信用金庫などの民間金融機関は、日本政策金融公庫に比べて審査が厳しい傾向にあるため、十分に対策しなければ融資を受けるのは難しいでしょう。

とはいえ、日本政策金融公庫の融資も、一般的な審査通過率は「50〜60%程度」といわれており、約半数は融資を断られている点に注意が必要です。

上記を踏まえ、日本政策金融公庫と信用保証協会を併用する際は、それぞれの審査傾向を十分に把握した上で、入念に準備を進めましょう。

日本政策金融公庫と信用保証協会を上手く併用して資金調達額を最大化させよう

日本政策金融公庫と信用保証協会を上手く併用して資金調達額を最大化させると、資金繰りが一気に改善し、安定した事業運営を実現できます。

日本政策金融公庫と信用保証協会を併用するメリット・デメリットは、以下のとおりです。

日本政策金融公庫と信用保証協会を併用する「4つのメリット」

- メリット1. 最終的な資金調達額を大幅に増やせる

- メリット2. 融資を断られたときのリスクを抑えられる

- メリット3. 同時に申し込めば資金調達の時間を短縮できる

- メリット4. 併用申請することで事業計画書作成の効率化がはかれる

日本政策金融公庫と信用保証協会を併用する「3つのデメリット」

- デメリット1. 事務手続きや書類準備の手間が増える

- デメリット2. 返済負担が増えて資金繰りを圧迫する

- デメリット3. 融資を辞退すると信用に影響する可能性がある

日本政策金融公庫と信用保証協会を併用する際は、なるべく「同時」または「同時期」に融資を申し込むようにしましょう。

融資を申し込むタイミングを揃えることで、事業計画書を作成する負担が軽減され、資金調達にかかる期間も短縮できます。

融資制度の利用条件・必要書類を事前に整理したり、運転資金を中心に申込みを検討したりすることも重要なポイントです。

丁寧な準備によって資金調達がスムーズに進めば、必要なタイミングで多額の融資を受けることができ、経営悪化のリスクを抑えながら事業を続けられます。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫と信用保証協会の併用を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「日本政策金融公庫と信用保証協会の併用」に強い /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、日本政策金融公庫と信用保証協会を上手く併用し、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。