_20250924.png)

創業を検討中の方や、中小企業の経営者の方は、「制度融資」という資金調達方法ががあることをご存知でしょうか?

制度融資とは、地方自治体・金融機関・信用保証組合が連携して融資を行う制度のことを指します。「審査が柔軟」で「金利が低い」という特徴があり、資金が必要な中小・零細企業にとってはメリットが大きな融資制度です。

筆者は「融資代行プロ」という成果報酬型の融資代行コンサルサービスを経営しており、これまで多くの制度融資のご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者の経験をもとに「制度融資の仕組みやメリット・デメリット」、「利用方法」について解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「資金」も「気持ち」もグッと楽になる!! /

※【毎日 限定3名まで!!】

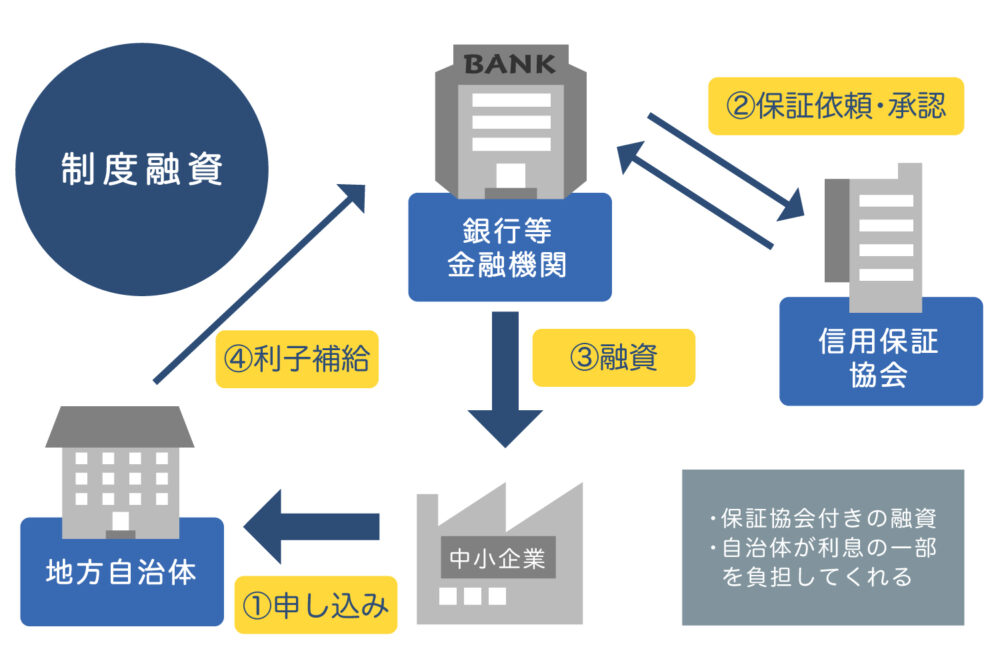

制度融資とは?図解を使ってわかりやすく解説

制度融資とは、以下の図解のように地方自治体・金融機関・信用保証協会が連携し、中小企業や個人事業主、創業者に対して融資を実行する融資制度のことです。

▼融資制度の仕組み

保証協会つきの融資を利用するとき、自治体が一部の利息を負担してくれる制度を総称して「制度融資」と呼びます。

利用の流れは、以下のとおりです。

- 申し込み者が地方自治体に制度融資を申し込む

- 金融機関が信用保証協会に信用保証の依頼を依頼する

- 金融機関が融資を実行する

- 県が金融機関に利子補給する

債務者が返済不能となったときは、保証協会が銀行に対して借入金を保証する仕組みになっています。

利用者が金融機関から融資を受けるとき、自治体が窓口になったり各都道府県にある信用保証協会が保証したりすることで、信用力が補完されて融資が受けやすくなるという利点があります。

制度融資を活用した資金調達

制度融資は、「起業したばかりの事業主」や「財務体質が弱い中小企業」が活用しやすい制度です。一般的に、金融機関から資金調達をするとき、事業主は決算書などを提出して信用力をアピールします。用意された資料を見て、金融機関は「お金を貸してもいいのか」について判断します。

しかし、創業前後や中小企業の場合は実績がないため、金融機関に信用力をアピールできません。そこで、信用保証協会から保証を受けられる制度融資を活用することになるのです。

制度融資の活用方法としては起業時の資金調達が一般的です。平時の金融機関からの融資はハードルが高いと感じている事業主でも、制度融資なら資金を調達しやすいでしょう。

なお、銀行が融資審査で決算書の何を見ているのか?をもっと詳細に知りたい方は、下記の記事が参考になるはずです。ぜひご参考ください。

資金調達で制度融資を利用する「4つのメリット」

資金調達のために制度融資を利用することには、ほかの融資制度にはない4つのメリットがあります。

▼制度融資の「4つのメリット」

- メリット1. 柔軟な審査が受けられる

- メリット2. 金利が低い

- メリット3. 据置期間が長い

- メリット4. 経営支援が受けられる

ここでは、それぞれについて詳しく見ていきましょう。

メリット1. 柔軟な審査が受けられる

審査が柔軟で、経営が厳しい事業者や設立したばかりの事業主でも資金調達しやすい点が、制度融資の最大の特徴です。実績よりも事業計画や申し込み者の意欲を評価してもらえる傾向にあり、将来的な回復可能性や成長見込みを見て寛大な判断をしてくれるケースが非常に多いです。

制度融資は、従来の市場では資金調達をすることが難しい小規模事業主を支援するための制度であるため、一般的な銀行のプロパー融資では難しい条件の人でも借り入れができます。

もちろん、「全く実績がない未経験者でも融資が必ず通る」というわけではありませんが、創業したての人や実績が少ない人でも比較的融資が受けやすいです。

資金調達を検討している事業主には、必ず選択肢に入れておいてほしい手段です。

メリット2. 金利が低い

制度融資の金利は自治体によって異なりますが、1.0~3.0%程度に設定されている制度が多い傾向にあります。

さらに、「利子補給」と呼ばれる自治体に利息を一部負担してもらえる制度があるため、より負担が減らせるというメリットがあります。

金融機関のプロパー融資では企業の信用度に応じて金利が決められるため、創業したばかりの事業主が融資を受けると金利が高くなる可能性が高いです。

信用力が低くても低金利で融資を受けられる点は、制度融資の大きな特長です。

メリット3. 据置期間が長い

金融機関からお金を借りるときは、返済が始まると元本と金利の両方を返済することになります。

しかし、借り入れ当初は元本の返済をしなくてもいい「据置期間」が設定されており、金利だけを返済することが可能です。

制度融資を利用すると1年程度の据置期間が設けられるため、起業したばかりでまだ利益を出せていない事業者でも、資金繰りをしやすくなるというメリットがあります。

また、自治体によって異なりますが、制度融資は比較的長期の借り入れが可能です。

最長で15年程度借り入れが可能な自治体もあるため、長期的な資金計画が立てやすくなります。

メリット4. 経営支援が受けられる

融資制度は新規事業主の応援を通して、地域の活性化や安定雇用、財政基盤の安定などを図ることを目的とした制度です。

その取り組みの一環として、制度融資を利用する事業主に対して経営支援を実施している自治体も多く存在しています。

孤独になってしまうことが多い事業主にとって、いつでも相談できる専門家がいるのは非常に心強いことです。

資金調達をしつつ、経営に関する情報提供が受けられる点も、制度融資のメリットです。

資金調達で制度融資を利用する「4つのデメリット」

制度融資には、メリットだけではなくデメリットもあります。

制度融資のデメリットは、以下のとおりです。

▼制度融資の「4つのデメリット」

- デメリット1. 融資実行までに時間がかかる

- デメリット2. 融資額に上限がある

- デメリット3. 自治体ごとに制度が異なる

- デメリット4. 連帯保証人が必要なケースがある

双方をしっかりと理解し、利用すべきかどうかを見極めていきましょう。

デメリット1. 融資実行までに時間がかかる

制度融資は、金融機関のプロパー融資と比べると融資実行までに長い時間がかかる傾向にあります。

制度の性質上、融資を受ける際は「自治体」や「金融機関」、「信用保証協会」という3つの組織が連携する必要があるため、それだけ手続きにかかるプロセスや時間は多くなってしまうのです。

目安にはなりますが、制度融資では相談から融資実行まで3か月程度かかることを想定しておくといいでしょう。

そのため、制度融資を利用した資金調達を考えている事業者は、早めに融資の相談をしておくことが大切です。

なお、資金調達方法は一覧で約38種類あるため、早めの融資を希望する場合は他の手法も検討してみましょう。

デメリット2. 融資額に上限がある

融資額に上限がある点も、制度融資のデメリットです。

自治体によって異なりますが、500~3,000万円程度の範囲で上限金が設定されているケースが多いです。

小規模事業者であれば問題ないですが、大きな規模の事業主やまとまった資金を調達したい事業者は、制度融資では希望学の資金を調達できない恐れがあります。

制度融資は、大規模な事業者ではなく小規模事業主の支援を目的とした制度であるため、融資金額に上限があることは理解に難くないでしょう。

制度によって借りられる金額は異なるため、必ず事前にご自分の自治体に問い合わせておきましょう。

デメリット3. 自治体ごとに制度が異なる

制度融資を利用するときは、事業者が籍を置いている自治体に融資を申し込むことになります。

何度もお伝えしてきたように、制度融資の内容は自治体によってさまざまで、対象者の条件や融資金額や期間、金利も全く異なります。

また、1つの自治体内には多くの制度融資が存在しており、「どの制度が自社にとって最適なのか」についての判断が難しいというデメリットがある点に注意が必要です。

自治体のWebページに制度融資についての情報がまとめられていますが、制度が多すぎて比較することが手間になってしまうことも多いです。

この場合は自分でどうにかしようとするよりも、自治体の職員に相談してしまったほうが確実でしょう。

デメリット4. 連帯保証人が必要なケースがある

制度融資を利用するときは、基本的に申し込み者本人が保証人となります。

しかし自治体によっては、申し込み者に健康上の問題があったり配偶者が事業に従事していたりするとき、連帯保証人が必要になるケースがあるため注意が必要です。

こちらも自治体によって条件が異なるため、職員にしっかりと確認しておくことをおすすめします。

「制度融資」と「新規開業資金」の4つの違い

制度融資と一緒に名前が上がることが多い資金調達の手段として、日本政策金融公庫が運営する「新規開業資金」というものがあります。この制度も、民間の金融機関から資金を調達できない起業間もない企業に対して積極的な支援を行っており、制度融資とともに「公的な融資制度」として知られています。

そこで「制度融資」と「新規開業資金」、どちらを利用したらいいのか悩むでしょう。それぞれの違いは、以下4つです。

▼「制度融資」と「新規開業資金」の4つの違い

- 違い1. 融資の範囲

- 違い2. 信用保証協会への保証料

- 違い3. 自己資金の必要性

- 違い4. 連帯保証の必要性

順番に解説をしてきます。

違い1. 融資の範囲

それぞれの制度の大きな違いとして、融資の範囲が挙げられます。

制度融資では、融資の範囲は「営業許可の取得後にかかる費用」だとされています。

そのため、許可前に支払った費用は融資の対象とならないケースが多いです。たとえばパン屋を開く事業主が営業許可の取得前にテナント契約と内装工事契約を行った場合、どちらも融資の対象にはならないのです。

他方で、「新規開業資金」では申込後の全ての事業資金が融資対象となります。営業許可も事後の提出で構わないため、より広い柔軟に融資を受けられる点が特徴です。

違い2. 信用保証協会への保証料

信用保証協会への保証料が必要かどうかも、制度融資と「新規開業資金」の大きな違いです。

先述してきたように制度融資では信用保証が受けられるため、万が一融資した資金が回収できなくなったときのリスクを、銀行ではなく信用保証協会が肩代わりします。そのため、信用保証協会に対する保証料を金利とは別に支払う必要があります。

他方で、「新規開業資金」は政府のバックアップで成り立っている融資制度で、信用保証協会は間に入っていません。そのため、保証料を支払う必要は一切ないのです。

違い3. 自己資金の必要性

制度融資と「新規開業資金」では、自己資金の要件も異なります。

制度融資は、自治体によって条件が異なりますが、自己資金を厳しく見られるケースが多くあります。たとえば、創業前であれば「自己資金に1,000万円を加えた額を上限に融資する」といった条件が定められている場合も少なくありません。

ただし、自己資金の金額についての制限はありません。そのため、自己資金が少ない事業者でも融資を受けやすいというメリットがあります。

対して「新規開業資金」では、自己資金の要件がありません。つまり、¥0でも申し込み自体はできるのです。(ただし、筆者の現場の感覚では1/3は用意すべきと考えます)

ただし、「今勤めている企業と同じ業種の事業を始める」「認知特定創業支援事業を受けて事業を始める」といった場合は、自己資金が不要になるケースもあります。

違い4. 連帯保証の必要性

基本的に制度融資も「新規開業資金」も連帯保証人は不要ですが、場合によっては必要になることもあるため、紹介しておきます。

制度融資では信用保証協会を利用するため、原則連帯保証人は不要です。法人の場合も、法人代表以外の連帯保証人は必要ありません。地域によっては「本人に健康上の問題がある」「配偶者が事業に従事している」といった場合に連帯保証人が必要になることもあります。

ちなみに、「新規開業資金」は個人・法人ともに連帯保証人が不要です。ただし、法人の代表者が連帯保証人になった場合は、税率が0.1%低減されます。

制度融資の申込みの流れ【5ステップ】

ここでは、制度融資を実際に申し込むときの流れについて解説します。制度融資の申込みの流れは、以下5ステップです。

▼制度融資の申込みの5ステップ

利用する制度融資を探す

まずは申し込みたい制度融資を探しましょう。制度融資はお住まいの都道府県や市区町村が提供していますので、自治体のWebサイトで調べられます。

また、以下のような場所でも相談に乗ってもらうことが可能です。

- 自治体の窓口

- 県の信用保証協会

- 中小企業振興公社

- 商工会議所

- 商工会

- 中小企業団体中央会 など

自治体の産業労働部などに問い合わせると案内してもらえます。迷ったらまずは電話してみて、どうしたらいいか聞いてみましょう。

あっせんの申し込み

利用したい制度が決まったら、自治体の窓口であっせんの申込みをします。自治体の首長から紹介状をもらったあと、いよいよ申込の手続きに進んでいくことになります。

金融機関への融資申し込み

自治体から受け取った書類を金融機関に提出し、融資の申込みをします。保証人や担保などを含む融資の条件については、このとき相談していきます。

信用保証協会への申し込み

申し込みを受けた金融機関が、信用保証協会に保証の申し込みをします。申込後は審査が行われ、後日信用保証協会から金融機関に信用保証の可否についての連絡があります。

融資の実行

信用保証協会の審査が通り、ほかに問題がなければ融資の実行となります。融資額からは信用保証料が差し引かれますが、自治体によっては、信用保証協会に支払う保証料を一部負担してくれるケースもあります。

また、返済時の金利を自治体が一部負担(利子補給)してくれる点も大きなメリットです。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「資金」も「気持ち」もグッと楽になる!! /

※【毎日 限定3名まで!!】

制度融資でよくある質問(Q&A)

融資制度でよくもらう質問をまとめました。

制度融資を活用して資金調達しよう

制度融資は、地方自治体・金融機関・信用保証協会が連携し、新規事業を始めたい人や小規模事業主に対して融資を実行する制度です。信用保証協会が信用保証をしてくれるため比較的融資が実行されやすく、保証料や利息の一部を自治体が負担してくれる点が大きな特長です。

金融機関のプロパー融資が受けられなかった人でも、制度融資であれば資金調達できる可能性があります。

条件や融資金額については自治体によって大きく異なるので、まずはお近くの窓口で相談、もしくは、資金調達のプロが多く在籍する「融資代行プロ」に相談することから始めてみましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「資金」も「気持ち」もグッと楽になる!! /

※【毎日 限定3名まで!!】

<参考外部記事>

埼玉県|制度融資の概要

新宿区高田馬場創業支援センター|都内で創業する際に活用できる3つの公的融資制度を比較してみました!

日本政策金融公庫|「新規開業資金」