_20250924.png)

日本政策金融公庫の融資を検討している経営者の方は、融資申し込みの流れや必要書類について、以下のようなお悩みを持ちではないでしょうか?

公庫の融資審査には落ちたくない。申込の流れや必要書類を万全にして、スムーズに融資を受けたい。

日本政策金融公庫の融資申込みから融資実行までの流れは、主に以下6つのステップで進みます。

▼日本政策金融公庫の「申込み」から「融資実行」までの6ステップ

- ステップ1. 必要に応じて事前相談

- ステップ2. 必要書類の準

- ステップ3. インターネット・郵送・窓口で申し込み

- ステップ4. 面談の実施

- ステップ5. 審査結果の連絡

- ステップ6. 融資実行

また、日本政策金融公庫は、必要書類が多く煩雑なことで有名です。申込み時に最低限必要な書類は、以下7つです。

▼日本政策金融公庫の融資「7つの必要書類」

- 借入申込書

- 創業計画書(創業融資の場合)

- 資金繰り表

- 履歴事項全部証明書

- 見積書

- 本人確認書類

- 自己資金額を証明する書類

筆者は「融資代行プロ」という成果報酬型の融資コンサルサービスを通じて、これまで多くの経営者の日本政策金融公庫の融資を成功に導いてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、筆者のこれまでの経験をもとに「日本政策金融公庫の融資申込みの流れ」や「必要書類」、また「日本政策金融公庫の融資審査のコツ」についても、融資に慣れていない方にもわかりやすく解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

なお、「日本政策金融公庫の融資の攻略法や事例」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

日本政策金融公庫の「申込み」から「融資実行」までの流れ【6ステップ】

まずは日本政策金融公庫の申込みから融資実行までの流れを、次の6つのステップに分けて解説します。

▼日本政策金融公庫の「申込み」から「融資実行」までの6ステップ

- ステップ1. 必要に応じて事前相談

- ステップ2. 必要書類の準

- ステップ3. インターネット・郵送・窓口で申し込み

- ステップ4. 面談の実施

- ステップ5. 審査結果の連絡

- ステップ6. 融資実行

それぞれのステップについて、詳しく解説していきます。

必要に応じて事前相談(任意)

まず始めに、日本政策金融公庫の窓口に訪問したり、電話をしたりして事前相談を行いましょう。特に初めて融資を申し込む方や、自分の事業がどの融資制度に該当するか分からない場合には積極的に活用しましょう。担当者と直接話すことで、自社の状況に合った融資制度や必要書類、今後の手続きについて具体的なアドバイスがもらえます。

なお、事前相談は任意であり、事前相談をしないと不利になるといったことはありません。

具体的な相談先の情報は以下のとおりです。

▼日本政策金融公庫の融資相談が可能な窓口

- 事業資金相談ダイヤル

- 日本政策金融公庫の各支店

- 商工会議所

- 商工会

事前相談は、事業計画の漠然としたアイデアを融資申請のかたちに落とし込むことができ、その後の面談をスムーズに進めるきっかけにもなる重要な機会です。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

日本政策金融公庫の融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

\「日本政策金融公庫の融資」相談先はコチラ /

※【毎日 限定3名まで!!】

必要書類の準備

融資申し込みに必要な書類を準備します。

書類には、借入申込書や事業計画書、資金繰り表など、事業の財務状況や将来性を証明するものが多数含まれます。なお、これらの必要書類は後ほど深堀りをしていきますので、気になる方はぜひチェックしてください。

これらの書類は、融資審査において最も重要な判断材料となるため、時間をかけてしっかりと作りこむことが重要です。

書類の内容に不備や矛盾があると、審査に悪影響を及ぼす可能性があります。必要に応じて専門家の知見を活用するなどして書類の漏れや不備を未然に防ぎ、説得力のある書類を作成しましょう。

インターネット・郵送・窓口で申し込み

必要書類がすべて揃ったら、申し込み手続きを行います。

日本政策金融公庫の融資の申し込み方法は、次の3つから選択が可能です。

▼日本政策金融公庫の融資で選べる3つの申し込み方法

- インターネット

- 郵送

- 窓口

インターネット申し込みは24時間いつでも手続きが可能で、最も手軽な方法です。直接窓口に行く時間がない場合、郵送申し込みを選択するのも良いでしょう。経営者は「時間がもったいない」と感じる方が多いので、筆者が1番おすすめする申請方法です。

窓口申し込みは、担当者と直接話しながら書類を提出できるため、不安な点や疑問をその場で確認しておきたい方におすすめです。

どの方法を選んでも、提出した書類は審査に回されます。「どの申込経路で申し込んだ方が有利」ということもありません。申し込み後、日本政策金融公庫から面談の日程調整に関する連絡が入りますので、スムーズな面談実施のためにも、連絡先は正確に記載しておきましょう。

面談の実施

日本政策金融公庫の融資では、原則として申し込み後に担当者との面談が実施されます。

面談は提出した書類の内容を補足説明し、事業計画の実現可能性や、経営者自身の資質を判断するために行われる重要なステップです。

事業内容、資金使途、返済計画、経営者の経歴などについて詳しく聞かれます。説得力のある受け答えのために、事前に事業計画書の内容を深く理解し、想定される質問への答えを用意しておきましょう。

質問に詰まったり、不確かな回答をしたりすると、事業計画の信ぴょう性を疑われ、審査に悪影響を及ぼす可能性があるため注意が必要です。必要書類の提出と同様に、融資成功の鍵を握る重要なステップと言えるでしょう。

審査結果の連絡

面談後、日本政策金融公庫の内部で最終的な審査が行われます。通常、審査結果は面談から1週間~3週間程度で電話または郵送で連絡されるのが一般的です。

審査が通過した場合、融資の承諾条件や契約手続きに関する案内へと進みます。もし審査に落ちてしまった場合でも、その理由を直接教えてもらうことは難しい可能性が高いですが、専門家と連携することで、どの部分に問題があったのかを分析し、再チャレンジに向けた対策を立てることが可能です。

このステップは、長期間にわたる手続きの集大成であり、結果を待つ間は不安になるかもしれませんが、これまで準備してきたことを信じて待ちましょう。

融資実行

審査に通過し契約手続きが完了すると、指定した銀行口座に融資金が振り込まれます。融資金の実行をもって、一連の融資手続きは完了です。

この資金は、事業計画書に記載した目的(設備資金、運転資金など)にのみ使用できます。資金使途を逸脱すると、契約違反となり、将来的な追加融資が難しくなる可能性があるため注意してください。

融資実行後も、事業計画を着実に実行し、返済を滞りなく行うことが重要です。日本政策金融公庫との信頼関係を築くことで、事業がさらに成長した際、再度融資を依頼できる可能性も高まります。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

日本政策金融公庫の融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「日本政策金融公庫の融資」相談先はコチラ /

※【毎日 限定3名まで!!】

日本政策金融公庫の融資申込みで必要な「7つの必要書類」

本章では、日本政策金融公庫の融資において最も重要な必要書類についてお伝えします。

▼日本政策金融公庫の融資「7つの必要書類」

- 書類1. 借入申込書

- 書類2. 創業計画書(創業融資の場合)

- 書類3. 資金繰り表

- 書類4. 履歴事項全部証明書

- 書類5. 見積書

- 書類6. 本人確認書類

- 書類7. 自己資金額を証明する書類

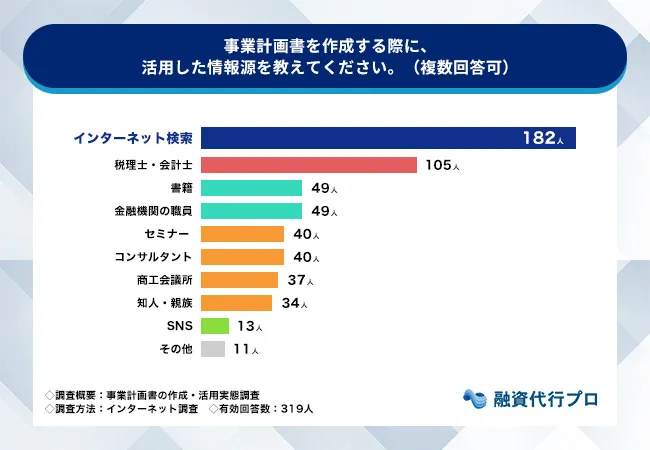

なお、弊社「融資代行プロ」が経営者319名に実施した独自調査では、事業計画書(公庫の創業計画書と実質同じ書類)を作成する際の「自分で一から作成」が54.5%で最多でした。

一方で、作成時の情報源としては「インターネット検索」が57.1%に達しています。

- 1位:自分で一から作成(54.5%)

- 2位:テンプレートを使用(29.8%)

- 3位:専門家(コンサルタント)に依頼(19.4%)

- 1位:インターネット検索(57.1%)

- 2位:金融機関の担当者(28.8%)

- 3位:税理士・会計士(27.0%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

公庫の創業計画書を「独学×ネット」検索だけで仕上げると、審査官が一次情報で把握している業種特有の数字と乖離しがちです。

本章でご紹介する7つの書類は、情報源の偏りがあっても審査を突破できる最低限の備えとして押さえてください。1つずつ解説していきますので、初めての融資申請でよくわからないという方もぜひ参考にしてください。

なお、利用する融資制度によって必要書類が異なったり、追加の書類が必要となったりすることがあります。必ず申し込む融資制度の説明ページを確認するか、「融資代行プロ」のような融資に詳しい専門家に支援を受けるようにしましょう。

書類1. 借入申込書

借入申込書は、融資の申し込みにおける基本的な書類です。借入申込書は、日本政策金融公庫のWebサイトからダウンロードするか、支店窓口で受け取れます。

この書類には、希望する融資金額、資金の使い道(資金使途)、返済期間、担保や保証人に関する情報などを記入します。事業者の基本情報や連絡先なども、不備なく正確に記入するよう心がけましょう。

記入内容に不備や誤りがあると手続きが遅れますので、丁寧に記入しましょう。特に、資金使途は具体的に、何に、いくら使うのかを明確に記載することが重要です。

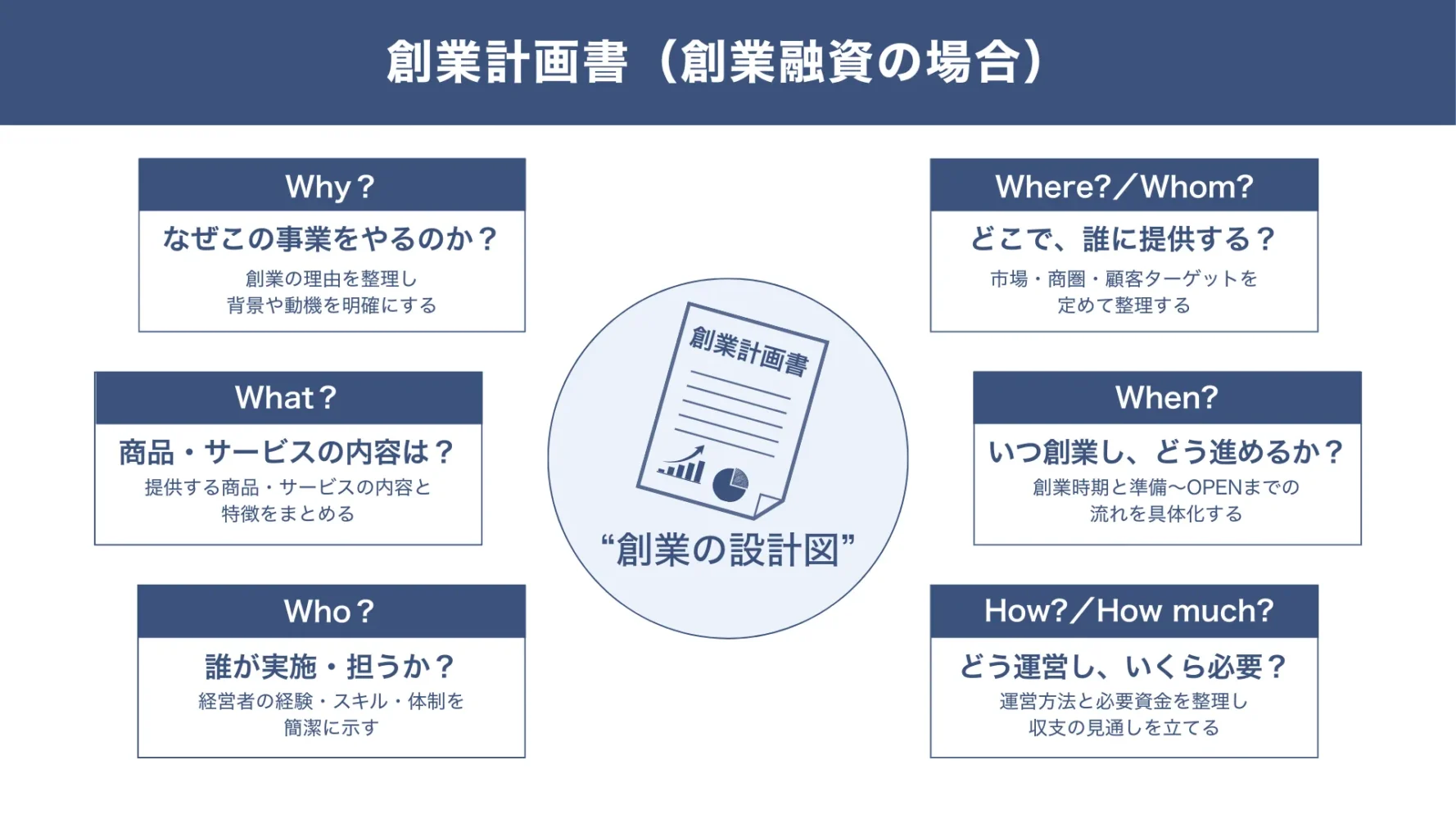

書類2. 創業計画書(創業融資の場合)

創業計画書は、創業融資(現:新規開業・スタートアップ支援資金)に申し込む場合に必要となる書類です。

以下の図解のように、創業計画書は事業のロードマップとして、事業の概要、経営者の略歴、商品・サービスの内容、取引先や仕入先の情報、従業員計画、資金計画、収支計画などを詳細に記述します。

▼創業計画書に記載すべき項目

この計画書は、事業の実現可能性や収益性を判断する上で、審査官が最も重視する書類の1つです。

特に、数字の根拠や市場調査に基づいた説得力のある内容であることが求められます。融資審査では、この創業計画書に書かれた内容をもとに、経営者自身がどれだけ事業を理解し成功への道筋を描けているかが問われます。

なお、「日本政策金融公庫の新規開業資金の完全ガイド」は以下の記事です。新規開業資金を活用したい方には参考になるので、併せてご覧ください。

書類3. 資金繰り表

資金繰り表は、将来の現金の出入りを予測し、資金ショートを起こさないかをシミュレーションするための経営資料です。すでに事業を営んでいる方が、運転資金や設備資金の融資を申し込む際に、現在の事業の財務状況を証明するために提出を求められます。

資金繰り表は、売上や経費だけでなく、借入金の返済や税金の支払いなど、あらゆる現金の動きを正確に予測し記載することが重要です。この表を作成することで、事業が将来的に安定した資金繰りを維持できるか、融資返済能力があるかを客観的に示すことができます。

なお、「日本政策金融公庫も含めた銀行融資向けの資金繰り表の作り方や、無料のテンプレート」については以下の記事で解説しています。併せてご覧ください。

書類4. 履歴事項全部証明書

法人が融資に申し込む際は、「履歴事項全部証明書」の提出が必要です。

この書類には会社の商号、本店所在地、設立年月日、役員の氏名、事業目的などが記載されており、法務局で取得できます(オンラインでも取得できます)。会社の存在を公的に証明するものであり、正確な情報であることを確認するために必要な書類です。

個人の場合、履歴事項全部証明書は不要ですが、代わりに本人確認書類や確定申告書など、個人事業主であることを証明する書類の提出が求められます。

書類5. 見積書

設備資金の融資を申し込む場合、購入予定の設備や機械の金額が明記された見積書の提出が必要です。これにより、融資金が事業計画書に記載された目的に沿って使用されることを証明します。

複数の業者から見積もりを取得することで、最も合理的な選択肢であることを証明する書類となり、計画性やコスト意識の高さをアピールすることも可能です。なお、見積書の金額と希望する融資金額に大きな乖離がないように注意しましょう。

書類6. 本人確認書類

本人確認書類とは、融資を申し込む経営者本人の身元を証明するための書類です。一般的には、運転免許証やパスポート、マイナンバーカードといった顔写真付きの公的証明書が求められます。

提出前に有効期限を確認し、最新の情報であるかを確認することが重要です。マイナンバーカードは2016年に初めて発行され、同時期に取得した場合は2026年に更新時期を迎えますので、融資申し込みの時期にあわせて有効期限を確認しておきましょう。

なお、提出する本人確認書類は以下のように指定されているため注意してください。

▼有効な本人確認書類

- 運転免許証:両面

- パスポート:顔写真のページおよび現住所の記載のあるページ

- マイナンバーカード:表面のみ

参考:https://www.jfc.go.jp/n/finance/ippan/shorui.html

書類7. 自己資金額を証明する書類

日本政策金融公庫の融資では自己資金の金額やその出所を証明する書類の提出が求められます。預金通帳のコピーが一般的です。

最低でも過去6ヶ月分~1年分の通帳の履歴を提示し、自己資金が借り入れなどではなく、健全に貯蓄されたものであり、不審な入金がないことを証明する必要があります。

例えば、直前に親族から借りたお金や、一時的な大金の入金があった場合、それは「自己資金としては認められない」と思っておいた方が無難です。

日本政策金融公庫の融資審査を通過する「6つのポイント」

日本政策金融公庫の融資では、審査に通過するための重要なポイントがいくつかあります。

▼日本政策金融公庫の融資審査を通過する「6つのポイント」

- ポイント1. 適切な融資制度を選択する

- ポイント2. 十分かつ健全な自己資金を用意する

- ポイント3. 財務状況を改善しておく

- ポイント4. 説得力のある事業計画書を用意する

- ポイント5. 面談に備えて受け答えの準備をしておく

- ポイント6. 日本政策金融公庫の融資に強いコンサルに並走してもらう

特に「ポイント4. 説得力のある事業計画書を用意する」は、公庫・民間金融機関を問わず重視されます。

弊社「融資代行プロ」が経営者319名に実施した独自調査でも、金融機関から最も指摘される項目は売上予測・成長率(41.4%)でした。

- 1位:売上予測・成長率(41.4%)

- 2位:利益予測(28.5%)

- 3位:資金繰り見通し(23.8%)

- 4位:コスト構造(18.5%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

公庫の審査官も、同じ数字の視点で創業計画書を読み解きます。これから紹介する6つのポイントは、この数字の説得力を組み立てるための実務ガイドです。

ポイント無視して融資に望むと、審査通過率が大きく下がってしまいますので、一度目を通しておきましょう。

ポイント1. 適切な融資制度を選択する

日本政策金融公庫には、「新規開業・スタートアップ支援資金」、「中小企業経営力強化資金」、「企業再建資金」など、事業のフェーズやお困りごとに応える数多くの融資制度が存在します。それぞれの制度には対象者、資金使途、融資限度額、金利などが細かく定められており、目的や事業の内容、現在の財務状況などを踏まえた適切な選択がとても重要です。

例えば、これから事業を始める方が「新規開業・スタートアップ支援資金」ではなく、すでに実績のある事業者向けの制度に申し込んでも、審査に通過することは難しく、準備の時間が無駄になってしまいます。

適切な融資制度の判断に迷う場合には、必要に応じて事前相談や、「融資代行プロ」のような融資に詳しい専門家への支援を依頼することも検討しましょう。

ポイント2. 十分かつ健全な自己資金を用意する

2024年4月に登場した創業企業向けの融資「新規開業・スタートアップ支援資金」では、自己資金の要件が廃止されました。しかし筆者のこれまでの経験上、自己資金の要件がない融資制度でも、最低限1/3以上の自己資金があったほうが審査には通りやすいと感じます。

自己資金は、事業への本気度や経営者自身の計画性を測るバロメーターと見なされることから、非常に重要な要素です。

また自己資金額は、その自己資金が「健全」なものであることを証明する必要があります。例えば、融資申し込みの直前に家族や知人から借りたお金や、一時的な大金の入金があった場合、自己資金として認められないと思っておきましょう。

最低期間分以上の通帳の履歴などを提示し、コツコツと貯蓄されたものであることを証明することで、審査官に対して信頼感を与えられるようにしましょう。

ポイント3. 財務状況を改善しておく

すでに事業を営んでいる事業者が、運転資金や設備資金などの融資を申し込む場合、過去の財務状況をしっかりとチェックされます。

決算書や確定申告書で、3年以上赤字が続いていたり、債務超過になっている場合には、返済能力に疑問を持たれ、審査は非常に厳しくなります。融資申し込みの数ヶ月前から、可能な限り経費削減や売上向上などの対策を講じ、健全な経営状態であることをアピールすることが重要です。

また運転資金で資金調達を希望する方は、事業規模(売上規模)に対して借入金が多い場合は、まずは返済実績を積むことが重要です。あくまで目安ですが、月商6ヶ月以上の借入がある場合は、借りすぎです。

個人の場合は、自身の借り入れ状況や返済状況が芳しくないと審査に悪影響を及ぼすことがありますので、こちらもできる限り状況を改善してから融資に申し込むことをおすすめします。

ポイント4. 説得力のある事業計画書を用意する

事業計画書は、日本政策金融公庫の融資審査でとてもよく見られる重要な資料です。単に「売上が上がります」といった漠然とした予測ではなく、具体的な市場調査データや競合分析に基づいた、実現可能な戦略を盛り込むことが重要です。

売上予測や収支計画も含め、各数字を提示するには、その根拠を明確に記載することが求められます。

例えば、「新規顧客を月10人獲得する」という目標に対して、「なぜその人数なのか」「どのようにして獲得するのか」を具体的に説明し、市場調査データや競合分析のデータなどは、そのデータにおける信ぴょう性の高い出所を示しましょう。

ポイント5. 面談に備えて受け答えの準備をしておく

面談は、提出した書類だけでは伝わらない経営者の熱意や能力を直接アピールできる貴重な機会です。面談では、事業内容、資金使途、返済計画、経営者の経歴、業界の将来性などについて詳しく聞かれることが予想されます。

想定される質問に対する回答を事前に準備しておくことはもちろんのこと、それらの回答に説得力を持たせるための根拠を頭に入れておくことが重要です。

質問に詰まったり、不確かな回答をしたりすると、事業計画の信ぴょう性を疑われ、審査に悪影響を及ぼす可能性があるため、不安なまま挑むのはおすすめできません。

「融資代行プロ」のような融資支援サービスでは、模擬面談を実施してくれるところもありますので、必要に応じて活用するのがおすすめです。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

日本政策金融公庫の融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「日本政策金融公庫の融資」相談先はコチラ /

※【毎日 限定3名まで!!】

ポイント6. 日本政策金融公庫の融資に強いコンサルに並走してもらう

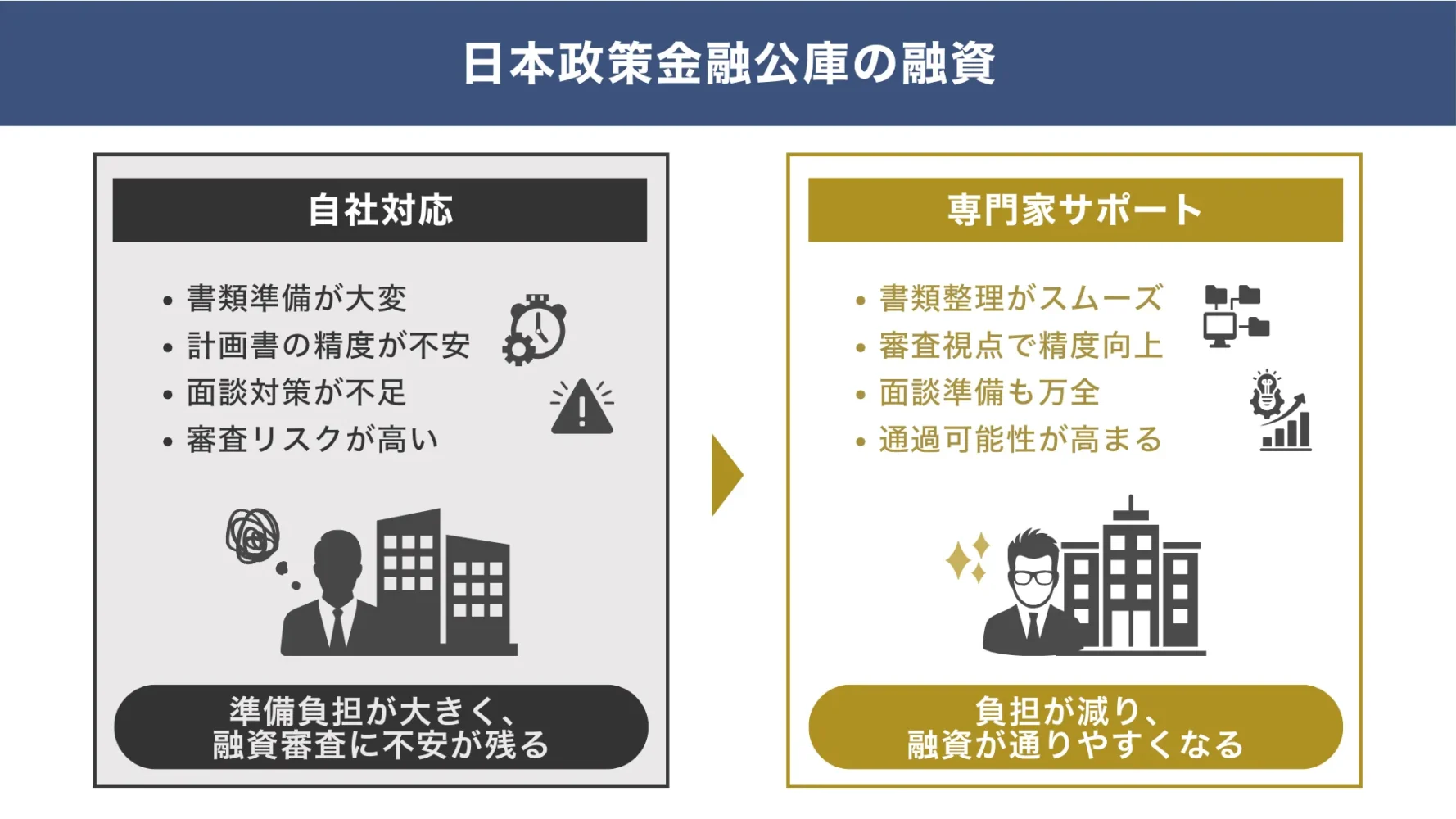

日本政策金融公庫の融資は、「提出資料の多さ」や「緻密な事業計画の策定」など専門的な準備が必要です。そのため、本業で多忙を極める経営者がこれら全ての準備を独りで進めるのは大きな負担となります。

日本政策金融公庫の融資審査には、民間の金融機関とは異なる独自の評価基準(着眼点)が存在します。担当者が「何を重視し」「どのような点を懸念材料とするか」を正確に理解していなければ、万全の準備をしたつもりでも、審査落ちするリスクが伴います。

▼「自社対応」vs「専門家サポート」の比較

多大な時間を投下した結果、融資が実行されなければ、事業の機会損失にも繋がりかねません。

合理的に資金調達を進めるために、「日本政策金融公庫の融資に強いコンサル会社」に並走支援してもらうことが有効な戦略となります。コンサル会社選びで最も重要なのは、以下のようなコンサルタントの実務経験です。

▼日本政策金融公庫向けコンサル会社の選びの重要視点

- 金融機関で10年以上の経験を持つコンサルタントが在籍している

- 日本政策金融公庫の出身者がコンサルタントとして在籍している

上記のコンサル会社は、日本政策金融公庫の審査ロジックを熟知しているため、最短距離で融資を得るための支援が可能です。

結果として、経営者が融資準備の煩雑さから解放され、本業にリソースを集中できます。さらに、融資実行の確実性が高まるだけでなく、資金調達に関する不安やストレスが大幅に軽減されるという心理的なメリットも大きいのです。

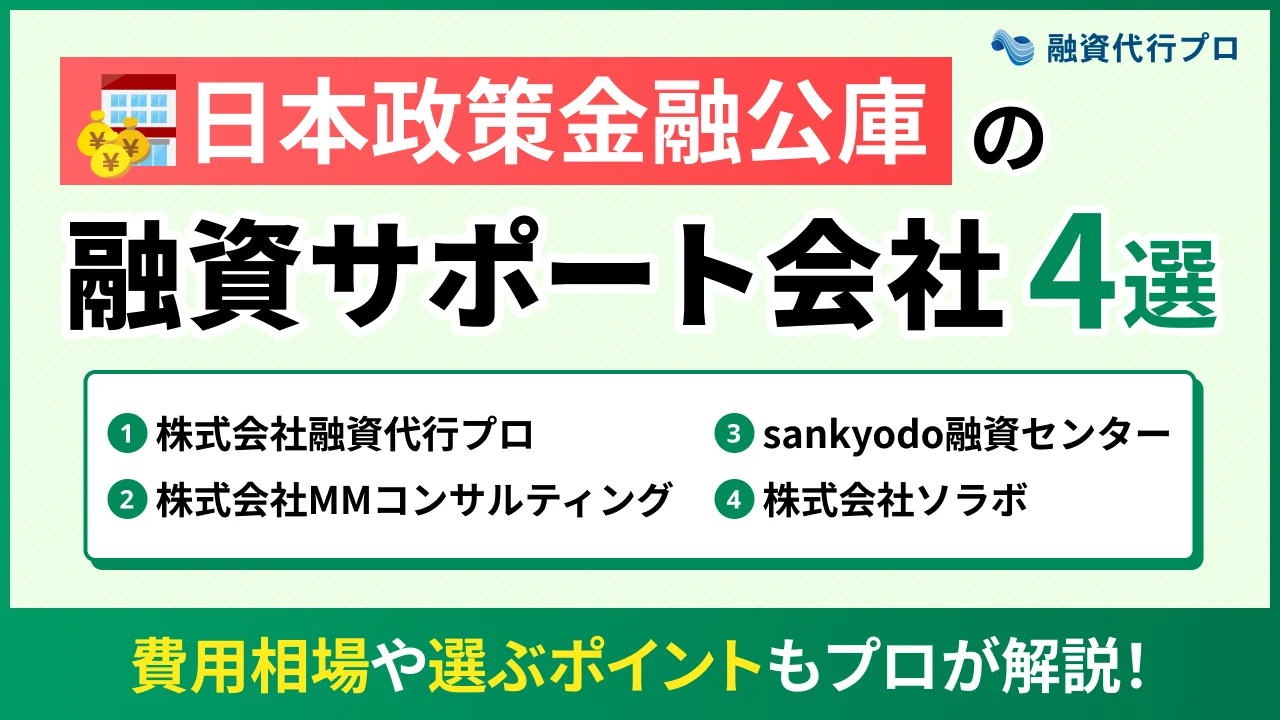

なお、「日本政策金融公庫の融資でおすすめの代行会社」や「日本政策金融公庫の融資サポート会社」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

日本政策金融公庫の融資「5つのメリット」

日本政策金融公庫の融資は、特に中小企業や小規模事業者にとって大きなメリットがあります。

▼日本政策金融公庫で融資「5つのメリット」

- 低金利で融資が受けられる

- 銀行系金融機関と比べて審査が優しめ

- 返済期間が長い

- 無担保・無保証で申請できる融資が多い

- 事業のアドバイスが受けられる

それぞれのメリットについて、詳しく解説していきます。

メリット1. 低金利で融資が受けられる

日本政策金融公庫は、国の政策に基づき、中小企業や個人事業主の事業活動を支援することを目的としています。そのため、担保や経営者保証を取られないにも関わらず、民間金融機関の融資と比較しても、「金利はとても低い」と筆者は強く感じます。

長期にわたる返済期間中、利息の負担を大きく軽減できることは大きなメリットと言えるでしょう。

例えば、高額な設備投資を行う場合、わずかな金利差でも、トータルの返済額に大きな違いが生まれます。低金利での借り入れは、事業のキャッシュフローを健全に保ち、将来の成長のための資金を確保する上で非常に有利な条件となります。

メリット2. 銀行系金融機関と比べて審査が優しめ

日本政策金融公庫の融資審査は、事業の将来性や経営者の熱意、これまでの返済実績を重視して審査が行われます。そのため、実績が乏しい創業前後の会社や、財務が弱い中小零細企業であっても、説得力のある事業計画や熱意をアピールできれば、融資を受けられる可能性は高いでしょう。

一方、民間銀行・信用金庫は、融資の際に事業の実績や担保・保証を重視する傾向があります。特に、創業期でまだ実績がない事業者や、規模の小さい事業者にとっては、融資のハードルが非常に高いのが現状です。

こうした審査基準の違いが、多くの創業者が日本政策金融公庫を最初の資金調達先として選ぶ大きな理由となっています。

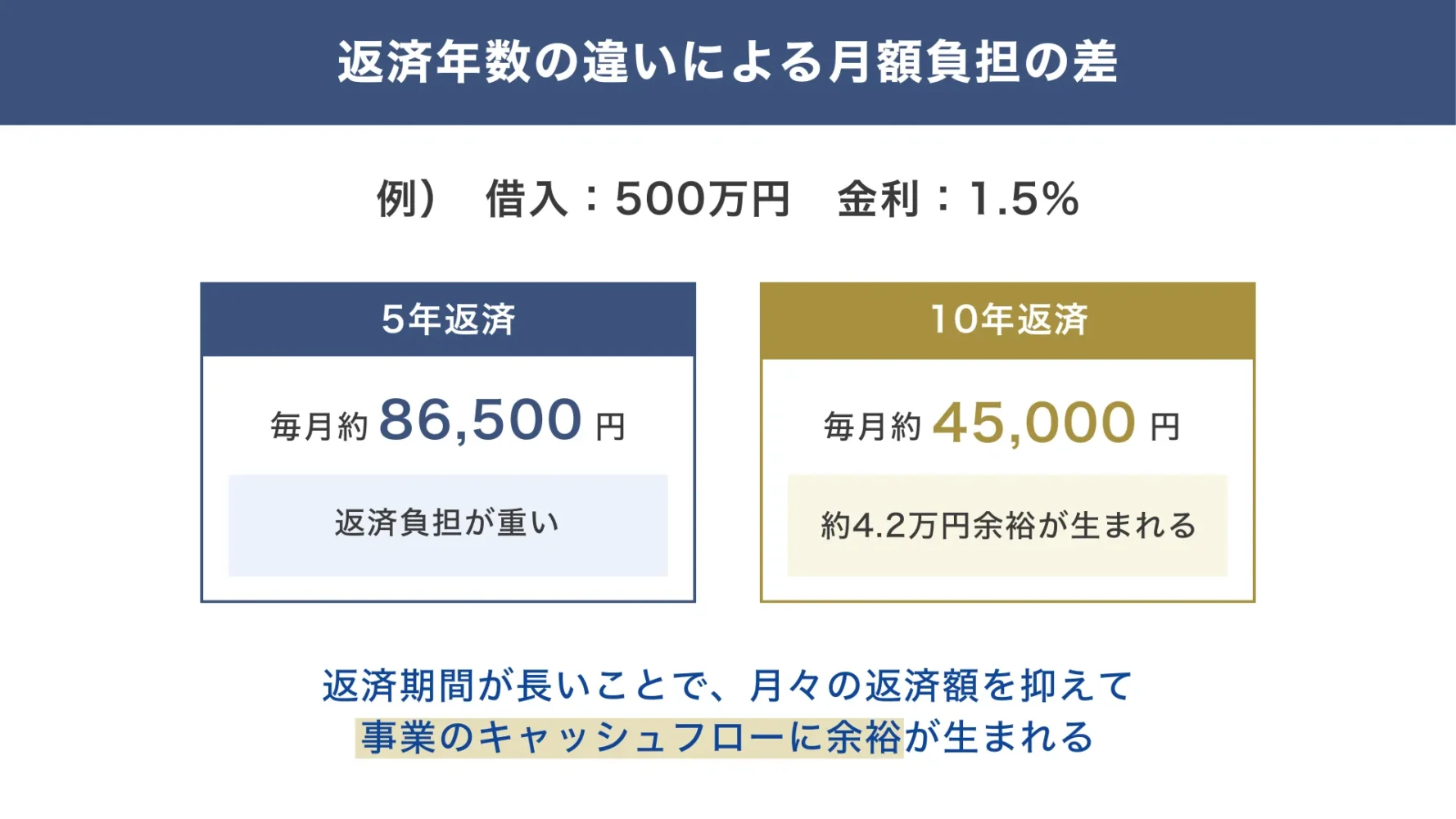

メリット3. 返済期間が長い

長期の返済期間を設定できる融資制度が多い点もメリットです。例えば、設備資金の融資では10年、運転資金でも7年といった長期での返済計画を立てられる場合があります。

例えば、以下の図解の通り返済期間が長ければ、月々の返済額を抑えて事業のキャッシュフローに余裕が生まれます。

▼返済期間の違いによる月々の負担の差

特に、創業初期は売上が安定しないことが多いことから、長期の返済期間は大きな安心材料の1つとなるでしょう。資金繰りに追われることなく、本業に集中できる環境を整えられます。

メリット4. 無担保・無保証で申請できる融資が多い

日本政策金融公庫の融資制度では、原則として担保や保証人が不要な融資制度が多いのが特徴です。それに対して、民間銀行・信用金庫の融資では、経営者の個人資産を担保にしたり、連帯保証人を求められたりする流れが一般的です。

これにより、万が一事業が失敗した場合でも、個人資産を失うリスクを軽減できます。このような制度は、特に初めて事業を始める方にとって、精神的な負担を大きく減らすメリットと言えるでしょう。

メリット5. 事業のアドバイスが受けられる

日本政策金融公庫は、単に資金を提供するだけでなく、事業の成長をサポートするパートナーとしての役割も担っています。融資申し込みの面談やその後のやり取りを通じて、事業計画や資金繰りについて専門的なアドバイスを受ける機会があるのです。

担当者は多くの事業者の事例に触れているため、事業の課題や改善点について客観的かつ実践的な視点でアドバイスができます。経営経験が浅い方にとっては、非常に貴重な情報源となるでしょう。

日本政策金融公庫の融資「3つのデメリット」

メリットだけでなく、デメリットにも触れておきましょう。本章では、日本政策金融公庫で融資を受ける3つのデメリットをご紹介します。

▼日本政策金融公庫の融資「3つのデメリット」

- 申込み準備に時間がかかる

- 他行の借り換えには利用できない

- 繰り上げ返済ができない

それぞれのデメリットについて、詳しく解説していきます。

デメリット1. 申込み準備に時間がかかる

日本政策金融公庫の融資は、提出書類がとても多いのが特徴であり、準備に時間がかかることには覚悟が必要です。

中でも事業計画書は、事業の将来性や収益性を論理的に説明できる、説得力のある内容が求められ、有効的な計画書を作成するためには、市場調査や競合分析、収支計画の策定など、多くの時間と労力を要します。

また、預金通帳のコピーや見積書など、事業の現状を証明するための書類も複数用意する必要があります。書類作成の準備に不備があると、審査落ちする可能性もあるので、余裕を持ったスケジュールで準備を進めることが重要です。

デメリット2. 他行の借り換えには利用できない

日本政策金融公庫では、民業圧迫を防ぐために、他の金融機関からの既存の借り入れを返済するための「借り換え」目的では利用できません。

民業圧迫とは?

日本政策金融公庫が、民間の銀行・信用金庫の融資を淘汰するような、不当な競争を強いること。

もしも現在の借入金利が高いために借り換えを検討している場合は、日本政策金融公庫は選択肢から外れることになります。借り換えを検討する際は、他の金融機関の借り換えを検討する必要があるでしょう。

デメリット3. 繰り上げ返済ができない

日本政策金融公庫の「中小企業事業」の融資制度を利用している場合、繰り上げ返済ができないデメリットがあります。ちなみに、日本政策金融公庫の「国民生活事業」から融資を受けている場合は、繰上げ返済は可能です。(融資制度による)

繰り上げ返済とは?

月々の返済額以外にまとまった金額を返済することで元金を減らし、返済期間を短縮したり、総利息額を減らしたりするものです。

日本政策金融公庫の融資では、この繰り上げ返済ができないケースがあるため、将来的に事業の売上が好調になり、早期に返済を終えたいと考えている事業者にとっては、デメリットとなる可能性があります。不安な方は、日本政策金融公庫の担当者へあらかじめ確認するのも良いでしょう。

なお、融資のご支援を本業とする筆者の経験では、中小・零細企業においては、よっぽどの事情がない限りは、どの金融機関からの融資も「繰上げ返済はすべきではない」と強く主張したいです。なぜなら、中小・零細企業はいつ一気に資金繰りが悪くなるかもわからないため、金利を払ってでも手元の資金を厚くしておくことが非常に重要だと思っているからです。

日本政策金融公庫の融資で審査に落ちる4つの事例

「日本政策金融公庫の融資審査は、優しいからラク」という情報がネットで出回っておりますが、何も準備をしないことで融資審査に臨むと、かなりの確率で融資審査に落ちると、筆者は強く感じています。

本章では、よくある日本政策金融公庫の融資審査の失敗事例を4つご紹介します。

▼日本政策金融公庫の融資審査に落ちる4つの事例

- 事業計画書の作り込みが甘い

- 必要書類の不備

- 面談の準備不足

- 融資制度の選択ミス

それぞれの事例について、詳しく解説していきます。

失敗事例1. 事業計画書の作り込みが甘い

日本政策金融公庫の融資において、事業計画書のできの良し悪し(よしあし)は、審査結果に直接影響します。

筆者は「融資代行プロ」という成果報酬型の融資コンサルサービスを経営しており、これまで多くの日本政策金融公庫の融資をコンサルしてきました。その中で、やはり事業計画書の詰めの甘さや、不備・不足などによって審査に落ちてしまうケースをたくさん目にしてきました。

具体的には、根拠が不明瞭な数字や、漠然とした予測、単純な記入ミス、分析や調査の不足などです。事業計画書は、融資を受けるためだけでなく、事業を成功させるための羅針盤として考え、時間をかけて隙のない書類を作成し、審査担当者を納得させられるように尽力しましょう。

失敗事例2. 必要書類の不備

事業計画書はもちろん、各必要書類の提出漏れや記載内容の不備は、手続きの遅延や審査落ちの直接的な原因となります。通帳のコピーが古かったり、履歴事項全部証明書の有効期限が切れていたりするなど、初歩的なミスは審査に進むことすらできないため注意が必要です。

貴重な時間を無駄にしないためにも、提出前に必要な書類がすべて揃っているか、記載内容に間違いがないかを何度も確認することが重要です。

失敗事例3. 面談の準備不足

面談では、事業内容や資金使途について明確に答えられなかったり、返済計画について深く理解していなかったりすることで審査官に不信感を与え、審査落ちとなってしまうケースが多々あります。面談は、事業計画書の内容を自分の言葉で説明し、補足する場であるという認識を持つことが大切です。

自身のみでの対策が難しい場合は、専門家やコンサルティングなどを活用して模擬面談を実施しましょう。「融資代行プロ」でも、面談対策が可能です。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

日本政策金融公庫の融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「日本政策金融公庫の融資」相談先はコチラ /

※【毎日 限定3名まで!!】

失敗事例4. 融資制度の選択ミス

日本政策金融公庫にはさまざまな融資制度があり、審査通過の第一歩として適切な選択が求められます。自社に合わない融資制度に申し込むと、そもそも審査の対象から外れてしまうため、事前にしっかりと調査をしておきましょう。

「どの制度が自社に最適かが分からない…」そんな方は、「融資代行プロ」のような融資に詳しい専門家や、日本政策金融公庫の窓口へ遠慮なく相談しましょう。

日本政策金融公庫の融資の申込みには、全体の流れを熟知した専門家の活用がおすすめ

日本政策金融公庫の融資申し込みの流れ自体は、以下の通り難しいものではありません。

▼日本政策金融公庫の「申込み」から「融資実行」までの6ステップ

- ステップ1. 必要に応じて事前相談

- ステップ2. 必要書類の準

- ステップ3. インターネット・郵送・窓口で申し込み

- ステップ4. 面談の実施

- ステップ5. 審査結果の連絡

- ステップ6. 融資実行

しかし、多くの方は事業計画書などの作り込みが必要な書類準備の段階で躓(つまず)きます。また、提出書類の準備には多くの時間と労力がかかることも覚悟しておきましょう。特に、事業計画書の作成や面談対策は、専門的な知識や経験がないと、なかなかスムーズに進められません。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

なお、融資の経験が浅い方や、初めて融資を申込む方は、日本政策金融公庫の融資に強い「融資コンサルティングサービス」の活用がおすすめです。専門家は、適切な融資制度の選択から、説得力のある事業計画書作成のアドバイスや、面談シミュレーションまで、融資の成功を強力にサポートすることが可能です。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

日本政策金融公庫の融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「日本政策金融公庫の融資」相談先はコチラ /

※【毎日 限定3名まで!!】