_20250924.png)

BtoCサービス業界では、日々の運転資金の確保や設備投資、人材確保など、事業を継続・成長させるうえで資金調達が重要な課題となります。しかし、売上の季節変動や利益率の低さ、担保の不足などを理由に、金融機関からの融資が思うように進まないと悩む経営者も少なくありません。

「売上はあるのに、『利益が少ない』と融資が通らない…どうすればいい?」

「人手不足でスタッフを増やしたいのに、『まず利益を出してから』と言われる…先に投資できないの?」

「店舗のリニューアルをしたいのに、『担保がないと難しい』と言われた…サービス業は融資を受けにくいの?」

「資金繰りが厳しいが追加融資を受けられるのか」「実績が浅いが金融機関にどう説明すればよいのか」といった不安を抱えながら、資金調達の方法を模索している方も多いのではないでしょうか。

一方で、業界特有の資金繰り課題に対し、融資を適切に活用することで経営の安定や事業成長を実現した事例も存在します。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における法人口座開設をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資代行プロが実際にご支援させていただいた事例より、BtoCサービス業界における融資成功事例について紹介します。

- 中堅運送業が資金5,000万円を金利1.1%で調達した事例

- 不動産会社が資金8,000万円の融資枠獲得した事例

- 中古車販売店が資金3,000万円を調達した事例

- 創業15年の学習塾が資金2,000万円を調達した事例

- 東京都内でアパート5棟を経営する不動産賃貸業者が総額1億5000万円の資金調達に成功した事例

- 創業10年を迎える美容室オーナーが資金1,500万円を調達した事例

- イベント警備会社が3,000万円の調達に成功した事例

- 中古産業機械マッチングサイトを運営する会社が2,500万円の調達に成功した事例

- ウエディングプロデュースを手掛ける会社が2,700万円の調達に成功した事例

- 金融系コールセンター会社が合計4,000万円の資金調達に成功した事例

- サッカー教室を営む元プロ選手の経営者が800万円の資金調達に成功した事例

- ビルメンテナンス会社が合計2,500万円のプロパー融資実行に成功した事例

- 家事代行サービスを営む経営者が合計800万円の資金調達に成功した事例

- 産業廃棄物処理業を営む経営者が総額6,000万円の調達に成功した事例

- 葬儀社の経営者が合計4,500万円の調達に成功した事例

- 損害保険・生命保険の代理店を営む経営者が合計3,000万円の調達に成功した事例

- 自動車整備工場を営む経営者が総額4,500万円の調達に成功

- 人材紹介会社の経営者が総額5,000万円の調達に成功した事例

BtoCサービス業界における資金調達や融資でお困りの方は、ぜひこちらの内容を参考にしてみてください。

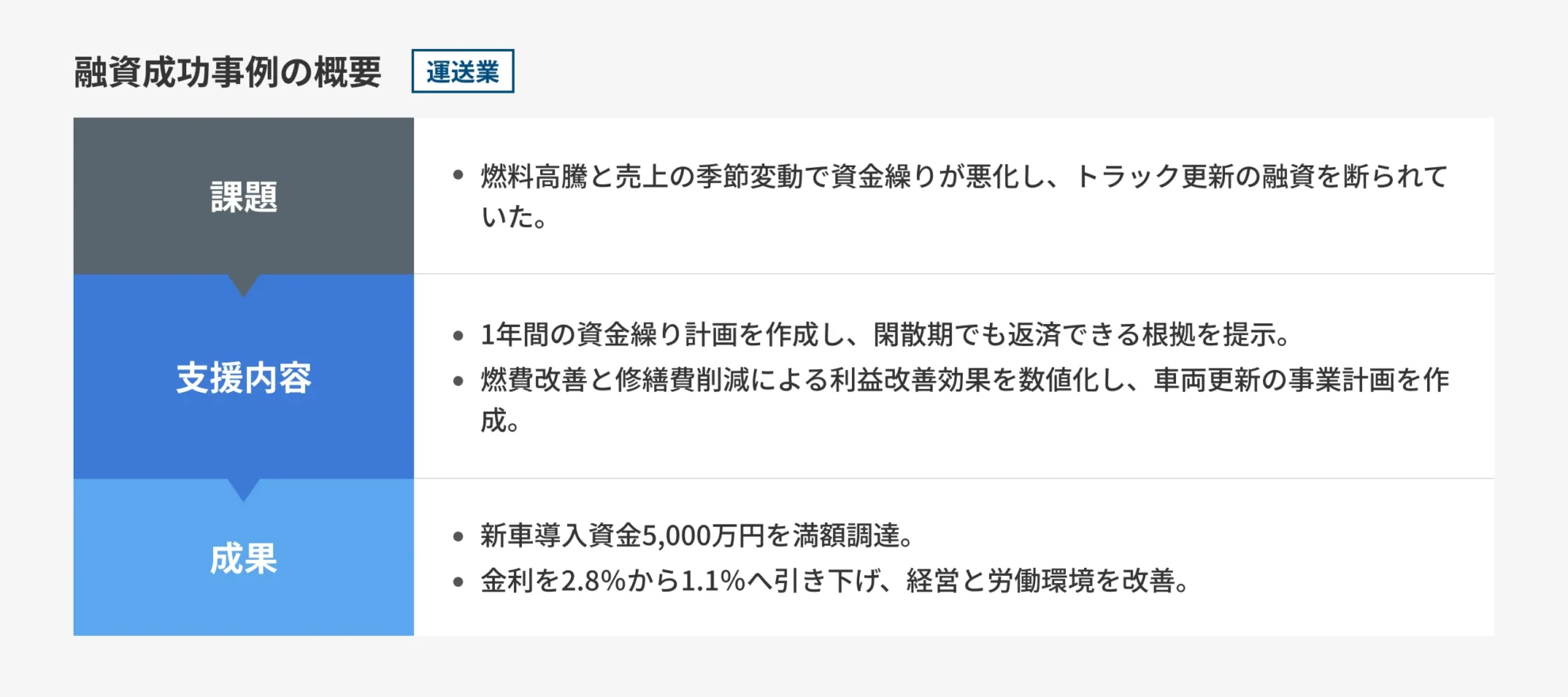

【運送業】季節変動を乗り越え新車導入資金5,000万円を金利1.1%で調達

ご相談の背景:燃料高騰の影響でキャッシュフローが悪化

従業員50名を抱える中堅運送業の2代目社長からのご相談です。

繁忙期と閑散期の売上差が激しく、直近の試算表では燃料高騰の影響でキャッシュフローが悪化していました。

メインバンクからは「季節変動による収益のブレが大きく、これ以上のリスクは取れない」と突き放され、老朽化したトラックの入れ替えができず、ドライバーの離職も招くという負のスパイラルに陥っていました。

ご支援の内容:資金繰り改善と事業計画策定による融資実行支援

銀行が懸念した「季節変動による資金ショート」のリスクを払拭するため、向こう12カ月の詳細な資金繰り表を作成し、閑散期でも返済原資が確保できる根拠を提示しました。

また、単なる車両購入ではなく、環境配慮型車両の導入による燃費削減効果と、修繕費の圧縮効果を数値化し、営業利益がV字回復する事業計画書を策定しました。

さらに、銀行担当者との面談直前に模擬面接を実施し、社長自身の口から「経営改善の具体策」を力強く語れるよう徹底的なロールプレイングを行いました。

成果:満額5,000万円の融資承認を獲得

その結果、当初は難色を示していた銀行から満額の5,000万円の融資承認を獲得しました。

特筆すべきは条件面で、当初提示されていた2.8%の金利を1.1%まで引き下げることに成功し、返済期間も法定耐用年数を超える7年の長期資金として実行されました。

資金調達により新型車両への入れ替えが完了し、ドライバーの労働環境が改善されたことで離職率が低下するなど、財務面だけでなく組織運営にも好影響が出ています。

お客様からは「銀行の話す言葉が理解できず孤独でしたが、通訳がいるようで本当に心強かった。融資代行プロさんに関わってもらうだけで、これほど対応が変わるとは驚きました。」と喜びの声が寄せられました。

自社の本当の評価を知るためにも、一度財務診断を受けることを強くおすすめします。

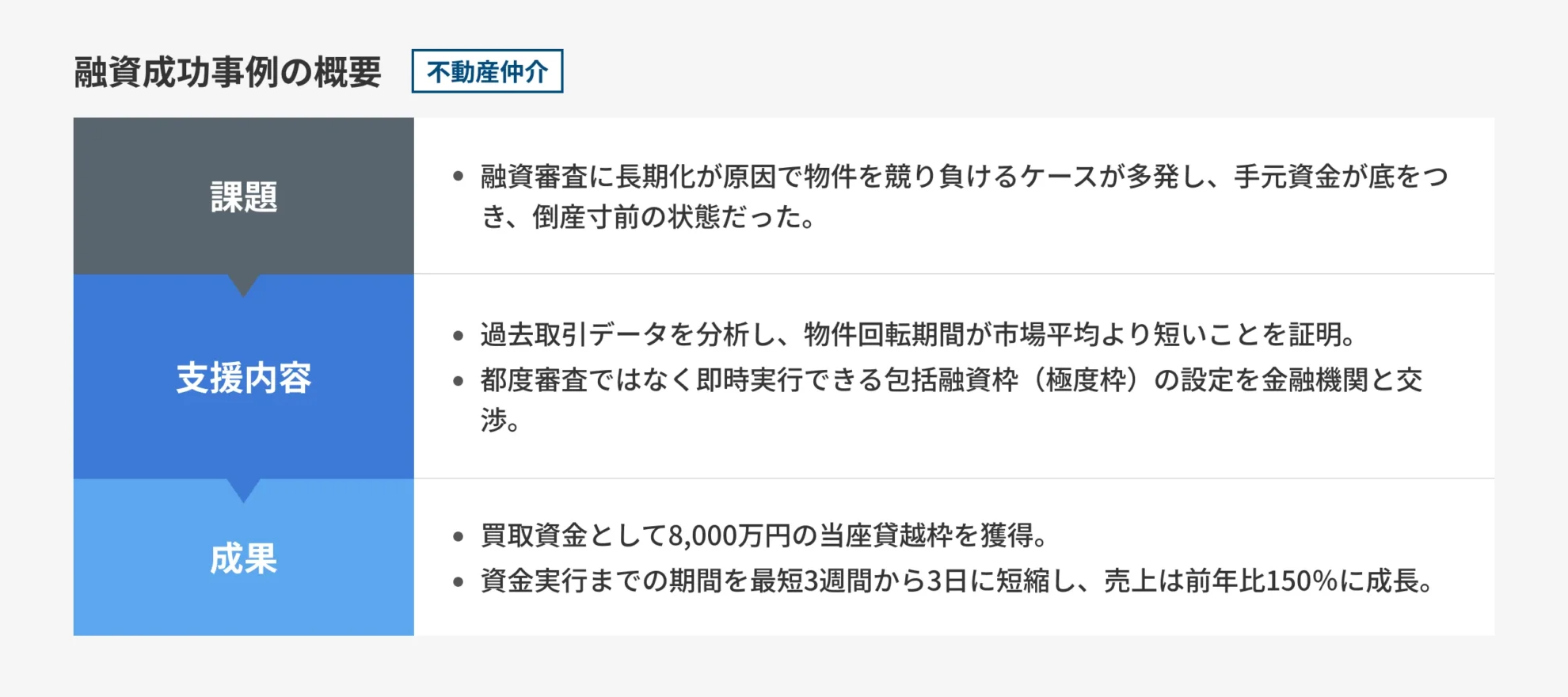

【不動産仲介】審査待ちによる「買い負け」をゼロへ。買取再販資金8,000万円の融資枠獲得

ご相談の背景:融資審査の長期化が原因で手元資金が底をつき、倒産寸前の状態に

東京都内で中古マンションの買取再販を行う設立9年目の不動産会社からのご相談です。

リノベーション企画力には定評がありましたが、銀行の融資審査に毎回3週間以上を要し、好条件の物件が出ても現金買いの競合他社に競り負けるケースが多発していました。

手元資金も底をつき、仕入れが止まれば倒産という瀬戸際で、社長は「銀行は現場のスピード感を全く理解してくれない」と疲弊しきっていました。

ご支援の内容:在庫回転率分析と包括融資枠設定による資金調達支援

銀行員が最も懸念する「在庫の長期滞留リスク」を払拭するため、過去3年間の全取引データを洗い出し、仕入れから販売までの平均回転期間がエリア平均より20日短いことを証明する「回転率分析レポート」を作成しました。

その上で、都度の審査ではなく、一定の基準(新耐震基準、駅徒歩10分以内など)を満たせば即座に資金が実行される「包括的な融資枠(極度枠)」の設定を交渉しました。

さらに、物件ごとの収支計画書に、リフォーム後の完成予想パースと近隣の成約事例をセットにした「簡易査定キット」を導入し、行内の稟議決裁者が一目で「売れる」と判断できる仕組みを構築しました。

成果:買取資金として8,000万円の当座貸越枠の開設を獲得

粘り強い交渉の結果、地域金融機関から買取資金として8,000万円の当座貸越枠の開設を勝ち取りました。

これにより、物件情報の入手から資金決済までのリードタイムが「最短3週間」から「最短3日」へと劇的に短縮されました。

豊富な資金力を背景に、独自のルートから好条件の物件を即決で仕入れることが可能となり、直近の半期決算では売上高が前年比150%増を記録するなど、攻めの経営へと転換しました。

お客様からは「これまでは銀行の顔色を伺って仕入れをしていましたが、今は『買える』という確信を持って買い付けができるようになりました。」

スピードが命の不動産業界こそ、財務戦略の見直しが不可欠です。

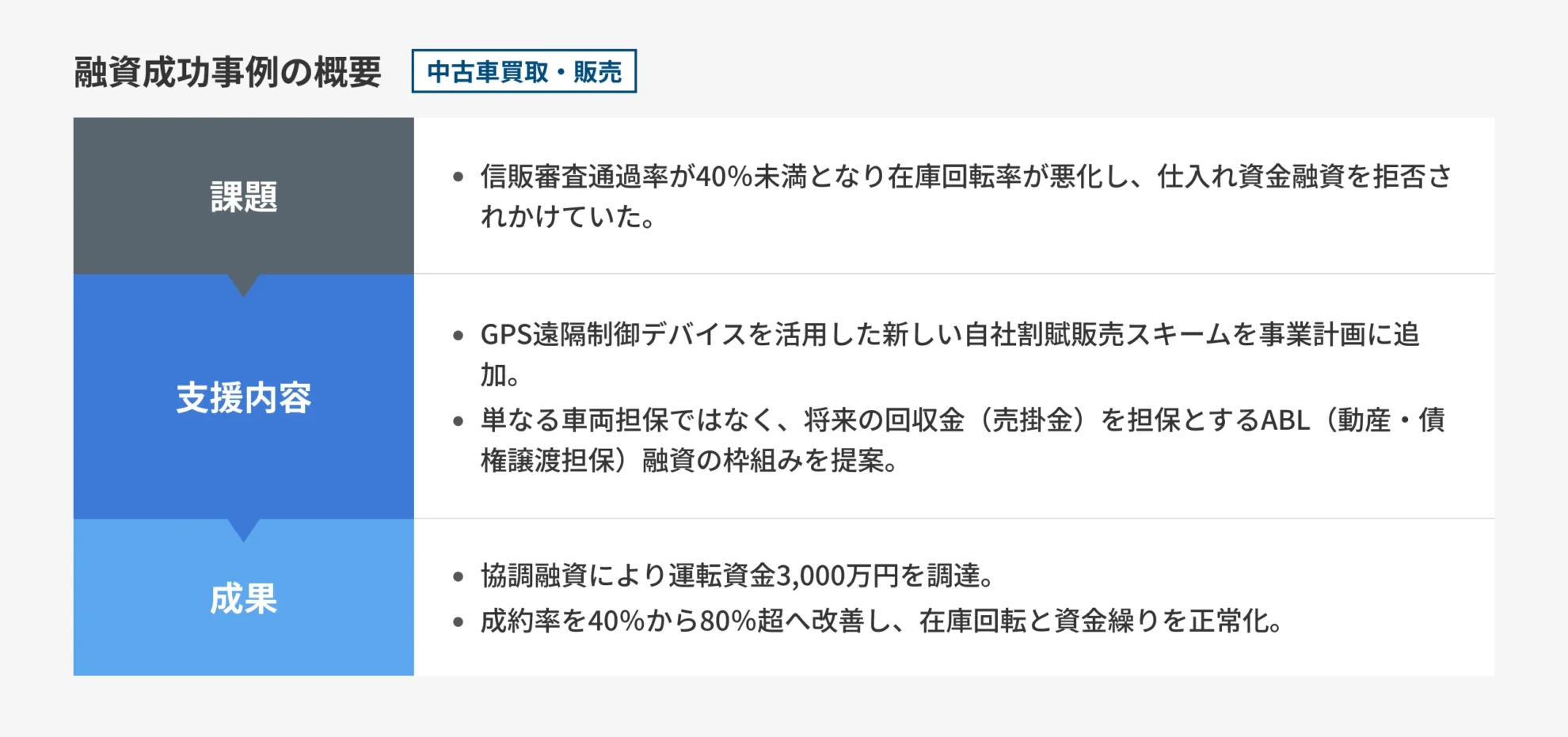

【中古車買取・販売】融資の通過率4割の崖っぷち中古車店が自社割賦導入資金3,000万円を調達

ご相談の背景:在庫回転率が悪化し、仕入れ資金融資が拒否される状況に

創業20年を迎える地方の中古車販売店からのご相談です。

若年層や非正規雇用者をターゲットにしていましたが、提携信販会社の審査通過率が40%を切り「買いたいのに買えない」顧客を取りこぼす状況が続いていました。

展示場の在庫回転率は悪化の一途をたどり、メインバンクからは「長期滞留在庫=不良資産」と厳しく判定され、追加の仕入れ資金融資を拒絶される寸前の状態でした。

ご支援の内容:事業計画の修正と売掛金を担保するABL融資の枠組みを提案

銀行が懸念する「販売先の与信リスク」と「在庫の陳腐化」を解決するため、GPS遠隔制御デバイスを活用した新しい自社割賦販売スキームを事業計画に盛り込みました。

債権回収の確実性を統計データで示し、単なる車両担保ではなく、将来の回収金(売掛金)を担保とするABL(動産・債権譲渡担保)融資の枠組みを提案しました。

また、どんぶり勘定だった在庫管理表を一新し、車種・年式・回転日数別にスコアリングした適正評価額を提示することで、銀行側の「担保価値への疑念」を論理的に払拭しました。

成果:運転資金として3,000万円の調達に成功

このスキームの妥当性が認められ、地銀と信用金庫の協調融資により、運転資金として3,000万円の調達に成功しました。

この資金で低価格帯車両の仕入れを強化し、独自の分割払いプランを開始したところ、成約率が従来の40%から80%超へと劇的に改善しました。

月次の販売台数は過去最高水準で安定し、死に筋在庫が一掃されたことでキャッシュフローが大幅に好転しています。

お客様からは「目の前のお客様を断らないといけない辛さから解放されたのが何より嬉しい。銀行から『この仕組みならイケますね』と評価された時は震えました。」と喜びの声が寄せられています。

審査落ちで悩み続ける前に、金融の仕組み自体を変える相談に来てください。

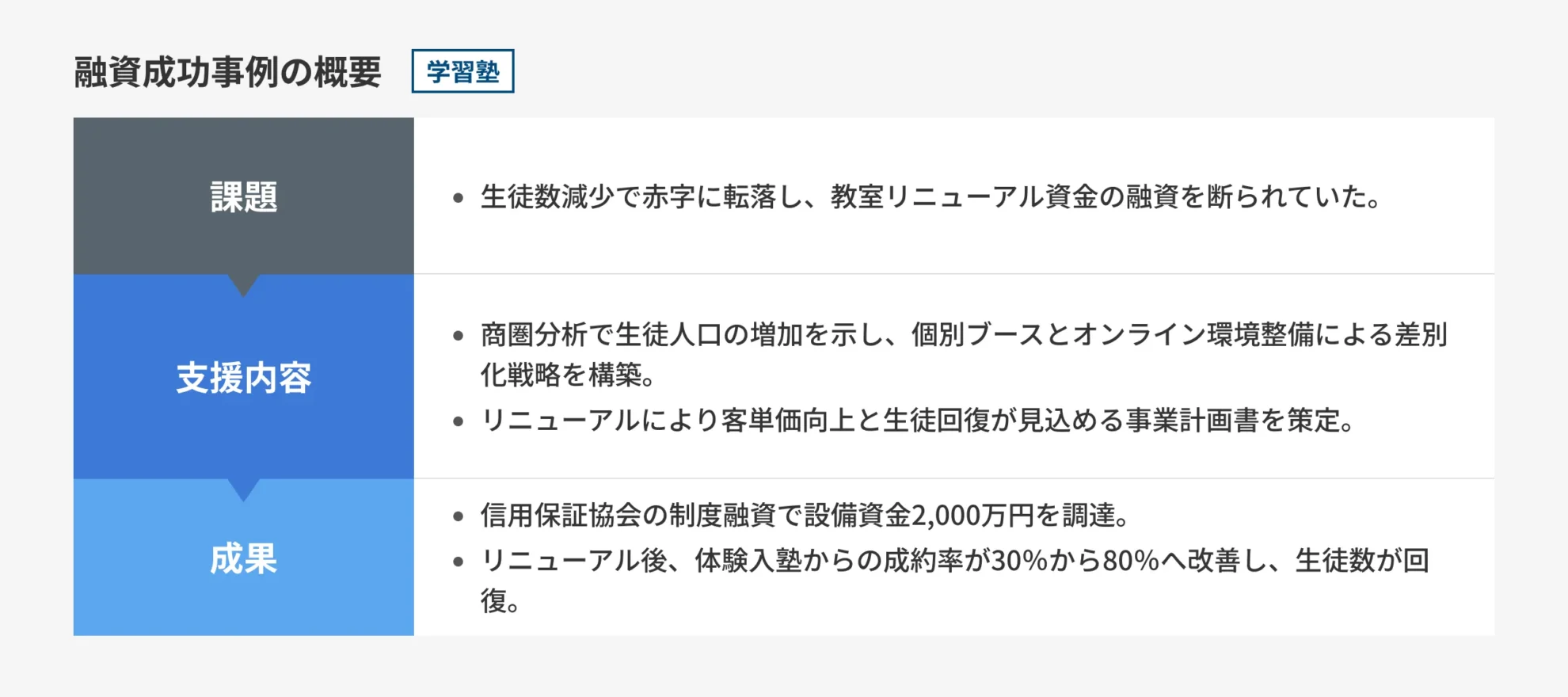

【学習塾】生徒激減の赤字決算から、施設改修資金2,000万円を調達

ご相談の背景:赤字決算が原因でリニューアル資金の融資が拒否される状況

東京都内で創業15年の学習塾を営む代表からのご相談です。

コロナ禍の影響で生徒数がピーク時の半分まで激減し、直近決算は赤字に転落していました。

教室の設備は老朽化し、体験入塾に来た保護者が「暗い雰囲気」を理由に入塾を断るケースが多発していました。

メインバンクからは「赤字企業への追加融資は制度上不可能」と冷たく断られ、起死回生のリニューアル資金が確保できず、閉校の二文字が頭をよぎる絶望的な状況でした。

ご支援の内容:商圏分析と差別化戦略の事業計画に基づく融資実行支援

銀行が懸念した「構造的な不況業種」というレッテルを剥がすため、まずは商圏内の人口動態データを解析し、今後5年間はターゲットとなる中学生人口が増加傾向にある客観的事実を提示しました。

その上で、単なる内装工事ではなく、個別学習ブースの設置とオンライン授業環境の整備が、近隣の競合大手との差別化要因となり、客単価を15%押し上げる根拠を示した事業計画書を策定しました。

また、代表と共に銀行支店長へ直談判を行い、過去の返済実績と教育への情熱、そして数字に裏打ちされた再建計画を熱弁する場を設けました。

成果:満額の2,000万円の調達に成功

その結果、信用保証協会の制度融資を活用し、設備資金として満額の2,000万円の調達に成功しました。

教室のリニューアルが完了した翌月には、体験入塾からの成約率が30%から80%へ急上昇し、生徒数はV字回復を果たしました。

赤字脱却の道筋が明確になったことで銀行の評価も一変し、以前は塩対応だった担当者が定期的に訪問してくる良好な関係へと修復されました。

お客様からは「教室を整えれば生徒が戻るとわかっていても、自分では根拠らしい根拠を構築できませんでした。苦手なことは早くプロに任せるべきですね。」とのお声をいただいています。

教育への情熱があるなら、諦める前に一度財務の診断を受けてください。

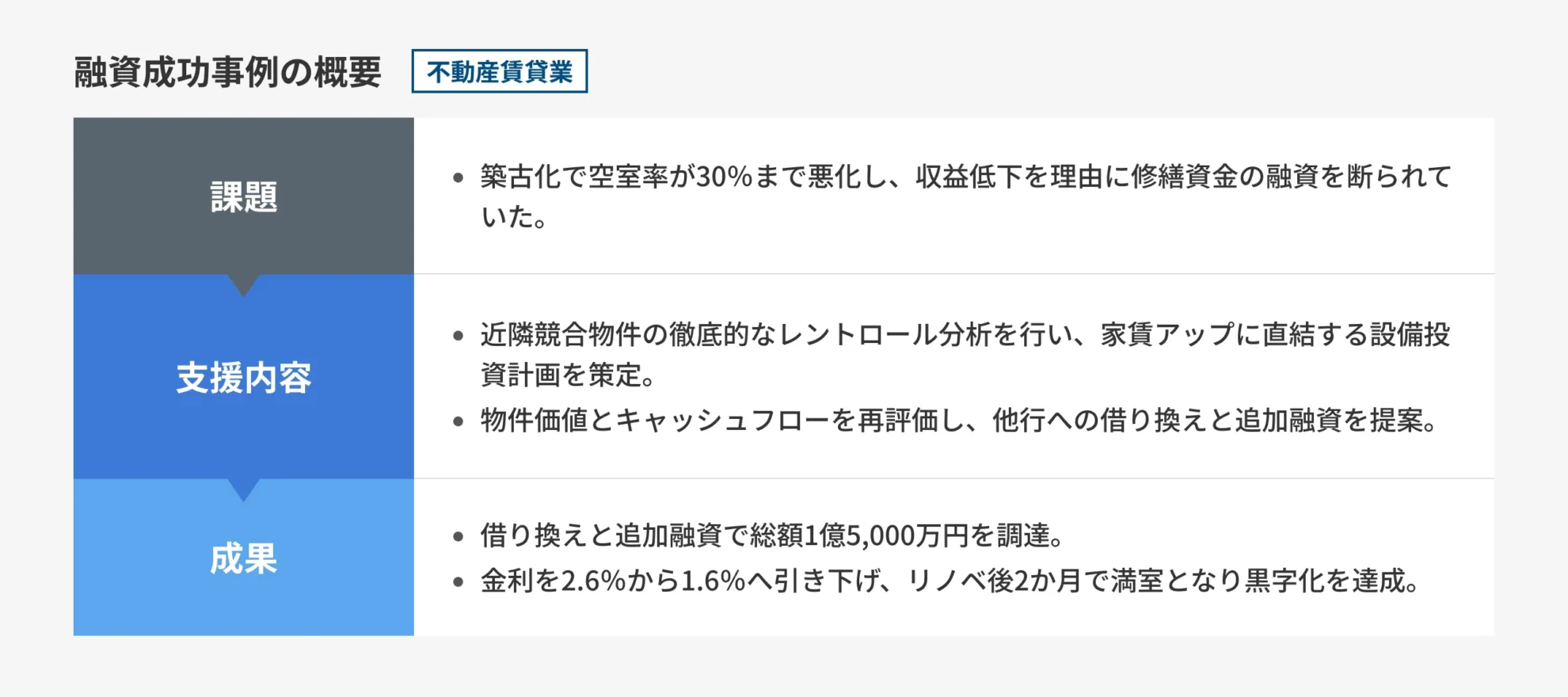

【不動産賃貸業】空室率30%の危機から、金利1.0%圧縮と満室化でキャッシュフローを劇的改善

ご相談の背景:空室率の悪化が原因で追加融資が却下される状況

東京都内でアパート5棟を経営する2代目オーナーからのご相談です。

築20年を超え設備が陳腐化したことで空室率が30%まで悪化していました。

大規模修繕でテコ入れを図ろうにも、メインバンクからは「既存借入の残債が多く、収益性が低下した物件への追加融資は不可」と冷徹に通告され、家賃収入が減る中で返済期日だけが迫るジリ貧状態でした。

ご支援の内容:レントロール分析と収益改善計画の策定による借り換え支援

銀行が懸念した「将来の収益性」を証明するため、近隣競合物件の徹底的なレントロール分析を行いました。

単なる原状回復ではなく、ターゲットを単身若手社会人に絞った宅配ボックス設置や高速Wi-Fi導入など、家賃アップに直結する設備投資計画を策定しました。

さらに、法定耐用年数を一部超えている物件については、土地値の評価が高い点を強調した不動産鑑定評価書を独自に作成し、減価償却費を考慮した実質的なキャッシュフローの潤沢さを論理的に説明し、他行への借り換えを打診しました。

成果:総額1億5000万円の資金調達に成功

地銀への借り換えと追加融資をセットにした総額1億5000万円の資金調達に成功しました。

特筆すべきは金利条件で、当初の2.6%から1.6%へと劇的に低下し、月々の返済負担が大幅に圧縮されました。

確保した資金でリノベーションを実施したところ、施工完了から2カ月で満室となり、年間キャッシュフローはご相談前の赤字状態から2,000万円の黒字へとV字回復を果たしました。

お客様からは「土地は手放すしかないか…と覚悟していましたが、数字の組み立て方で銀行さんへの伝わり方がこれほど変わるとは。資金の悩みから解放されて、今は次の物件購入を計画できるまでになりました」と喜びの声をいただいております。

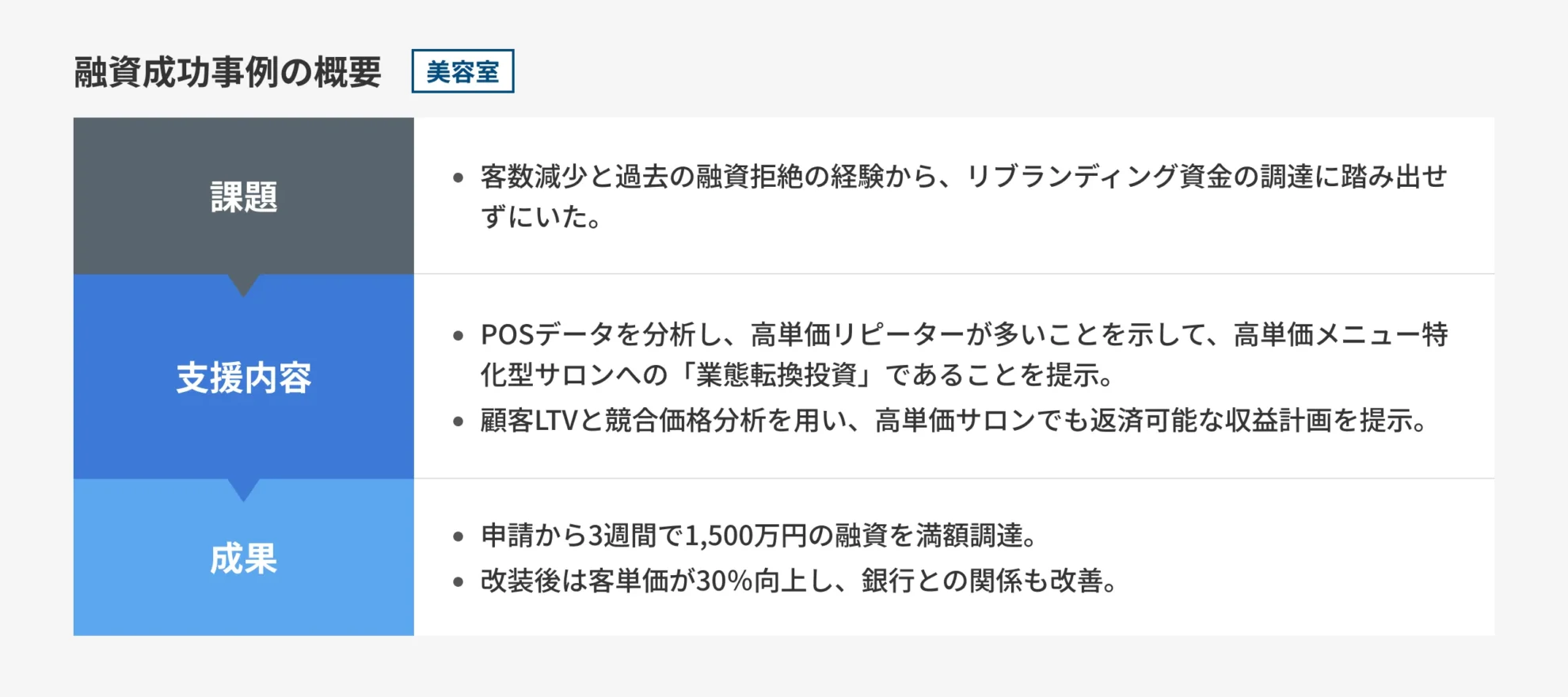

【美容室】過去の融資拒絶を乗り越え、リブランディング資金1,500万円調達

ご相談の背景:融資を断られた経験がトラウマとなり、リブランディング計画がとん挫

創業10年を迎える美容室オーナーからのご相談です。

近隣に低価格店が乱立し客数減に悩むなか、高単価店へのリブランディングを決意しています。

内装工事や広告費に1,500万円を必要としていましたが、過去に300万円の少額融資さえ断られた経験がトラウマになっていました。

メインバンクに相談しても「美容業は供給過多」「個人の年収が低い」と門前払いされ、理想の改装が実現せず、どうして良いかわからない状態でした。

ご支援の内容:顧客データ分析と高単価業態への転換計画による融資支援

決算書の数字は横ばいでしたが、POSデータを解析すると「5年以上通う固定客」の単価が極めて高い事実が判明しました。

そこで、単なる改装資金として申請するのではなく、高単価メニュー特化型サロンへの「業態転換投資」であることを定義することをおすすめしています。

リピート率とLTV(顧客生涯価値)の推移をグラフ化し、既存客だけで返済原資の8割が確保できる「守りの堅さ」を証明しました。

さらに、近隣競合店の価格分布マップを作成し、あえて高価格帯へシフトする戦略の空白地帯(ブルーオーシャン)を視覚的に提示しています。

銀行員が懸念する「値上げによる客離れリスク」に対しては、既存顧客への事前アンケート結果を添付し、待望論があることを数字で示しました。

成果:満額の1,500万円の融資が承認

過去の少額否決とは違い、申請から3週間で満額の1,500万円が承認されました。

金利も高金利提示から、プロパー扱いの1.8%へ大幅ダウン。改装により客単価は30%アップし、スタッフのモチベーションも向上しました。

銀行担当者からは「ここまで緻密なマーケティング計画があれば安心です」と評価され、向こうから追加の運転資金枠を提案される関係へと好転しました。

お客様からは「銀行アレルギーだった私が、融資代行プロさんのおかげで、堂々と事業の未来を語れるようになりました」と喜びの声をいただいております。

過去に融資を断られた経験があり、新たな投資に踏み出せない経営者は、諦める前に弊社の再診断を受けてみてください。

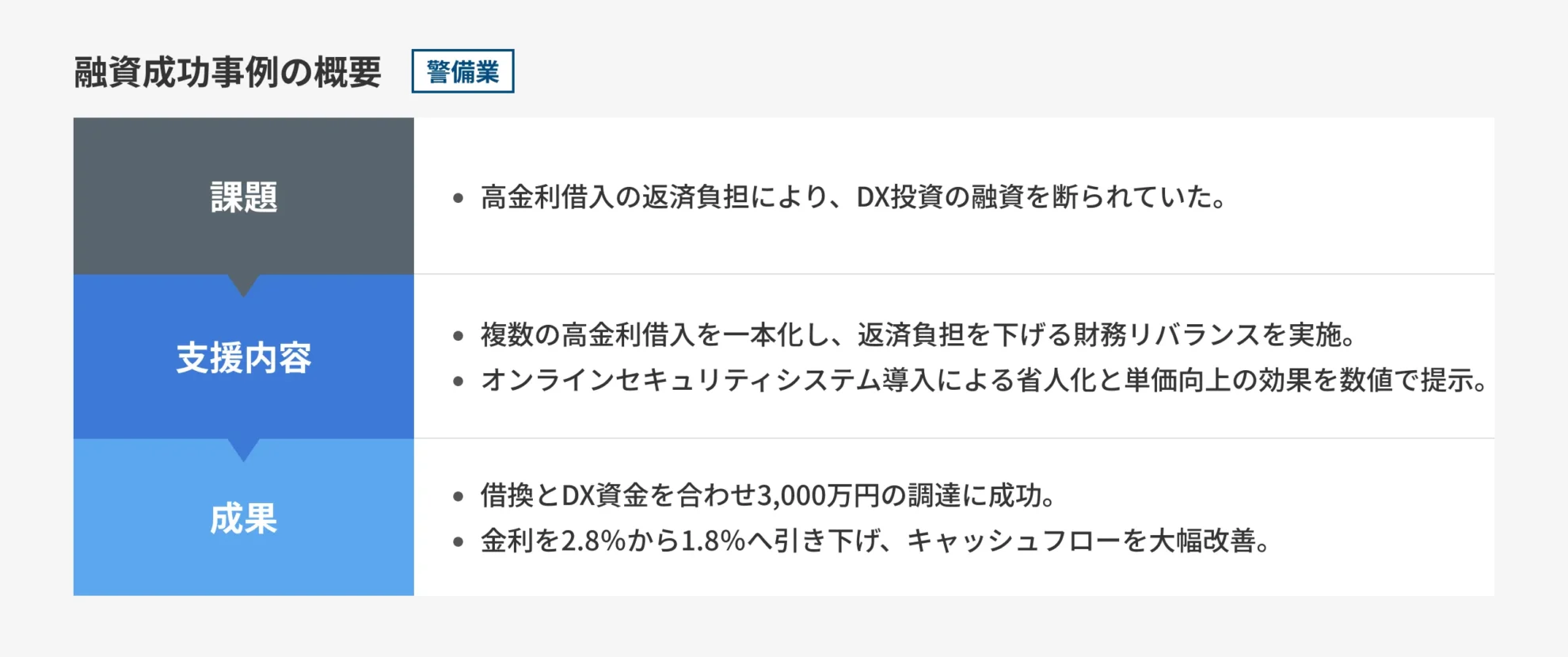

【警備業】高金利借入の一本化とDX投資、キャッシュフロー改善で3,000万円調達

ご相談の背景:既存借入の返済負担が重く融資拒否

2010年創業、従業員50名を抱えるイベント警備会社からのご相談です。

人件費高騰と支払いサイトのズレにより資金繰りが悪化し、つなぎ資金として高金利な借入に依存していました。

監視カメラシステムやアプリ開発による高付加価値化で単価を上げたいと計画するも、メインバンクからは「既存借入の返済負担が重すぎる」「新規投資のリスクは取れない」と融資を拒絶され、成長の機会を逃し続けていました。

ご支援の内容:財務リバランスと省人化投資計画による融資支援

決算書は借入過多に見えましたが、内訳を精査すると短期の高金利資金が利益を圧迫している構造的要因が明白でした。

そこで、バラバラだった借入を一本化して月次返済額を圧縮する「財務リバランス」を主軸に提案しました。

さらに、導入予定のオンラインセキュリティシステムが、単なる設備投資ではなく「現場の省人化」と「サービス単価向上」を実現する特効薬であることを数値で証明しています。

採用難をテクノロジーで補う事業モデルへの転換こそが返済確実性を高めると主張し、銀行員が懸念する貸倒リスクを論理的に払拭しました。

成果:総額3,000万円の調達に成功

支援開始から3ヶ月半で、既存借入の借換(巻き直し)と新規DX資金を合わせた総額3,000万円の調達に成功しました。

分散していた借入が整理されたことで、金利は平均2.8%から1.8%へ激減し、月々のキャッシュフローが劇的に改善しました。

念願のアプリ開発とカメラ導入に着手できたことで、警備単価の交渉力が向上しました。

銀行からは「将来を見据えた投資」と評価され、3年後の売上倍増に向けた追加支援も約束されました。

お客様からは「資金の悩みで眠れない日々が無くなりました。これ33年後の売上倍増計画に本気で取り組めます。」と喜びの声をいただいております。

人手不足や借入負担でDX投資を躊躇している警備業の経営者は、成長を止める前に弊社の診断を受けてください。

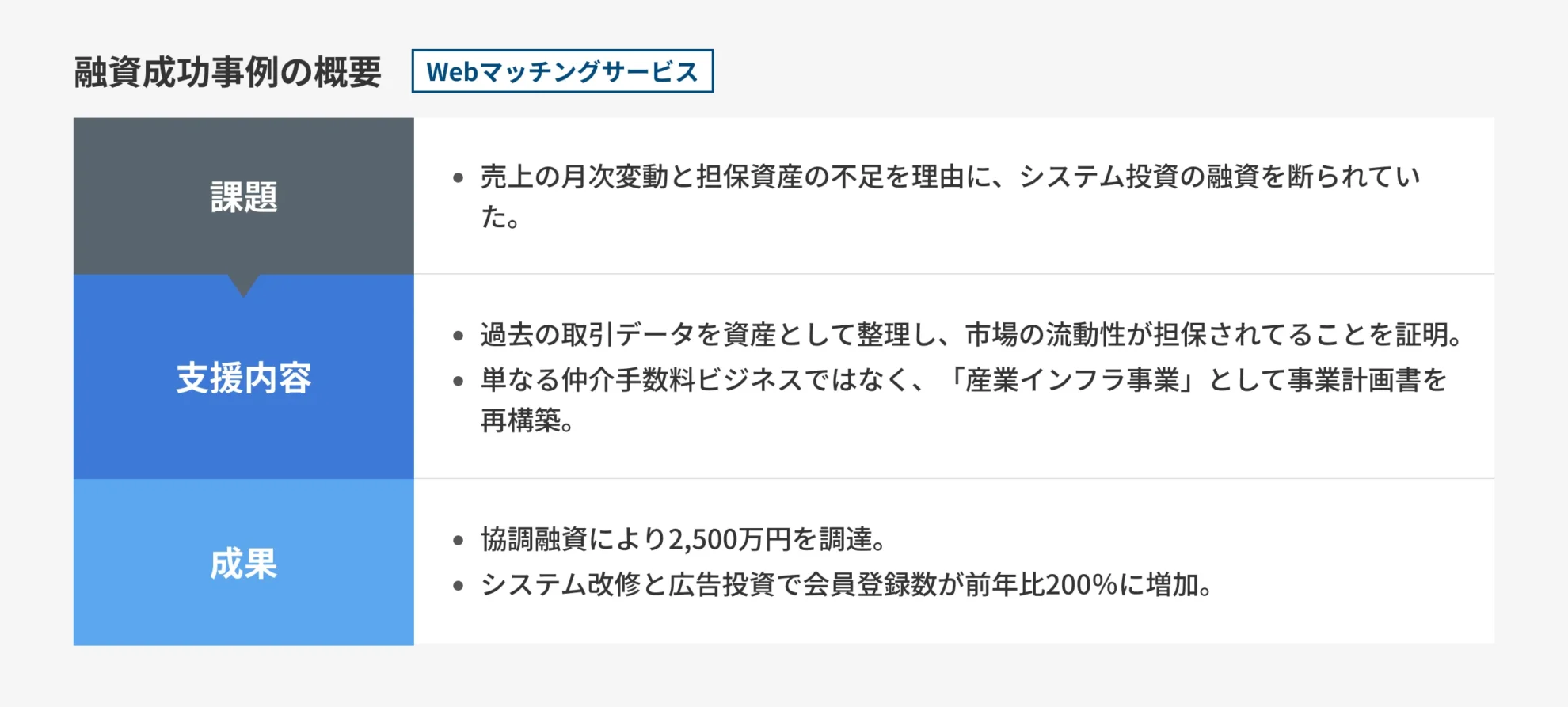

【Webマッチングサービス】予算が確保できない…から、事業性評価で2,500万円調達

ご相談の背景:「仲介業は不安定」という理由で融資に後ろ向き

創業5年目の中古産業機械マッチングサイトを運営する会社からのご相談です。

製造業出身の知見を活かし会員数は伸びていましたが、成約ベースの手数料ビジネスであるため月次の売上変動が大きく、銀行は「仲介業は不安定」「在庫資産がなく保全が図れない」と融資に後ろ向きでした。

システム改修とマーケティング強化に資金が必要でしたが、事業拡大の好機を逃しかけていました。

ご支援の内容:取引データの資産化とDX事業モデル構築による融資支援

銀行員が懸念する「担保資産がない」という点を逆手に取り、御社が保有する過去5年間の取引データが最大の資産であると定義し直しました。

機械ごとの成約期間と価格推移をデータベース化した資料を作成し、不動産のように市場の流動性が担保されていることを立証しています。

さらに、単なる仲介手数料ビジネスではなく、製造業の設備投資をDXで支援する「産業インフラ事業」として事業計画書を再構築しました。

Web広告のCPA(獲得単価)とLTV(顧客生涯価値)の実績値を算出し、投資対効果が明確であることを数字で示し、銀行員が稟議を通しやすいロジックを固めました。

成果:希望額満額の2,500万円の調達に成功

融資の申請から1.5ヶ月で、日本政策金融公庫と信用金庫の協調融資により、希望額満額の2,500万円の調達に成功しました。

金利は1.9%で着地。資金調達によりサイトのUX改善、システム改修とWeb広告に投資できた結果、会員登録数は前年比200%で推移しています。

銀行担当者からは「データから、御社の価値に気付けました」と評価され、新たな融資枠も検討してもらっています。

お客様からは「『形のないビジネスには貸しずらい』と言っていた銀行が、データを通して弊社の重要性に気付いてくれました。」と喜びの声をいただいております。

プラットフォーム事業で資産評価されず融資に苦戦している経営者は、弊社の翻訳力を試してみてください。

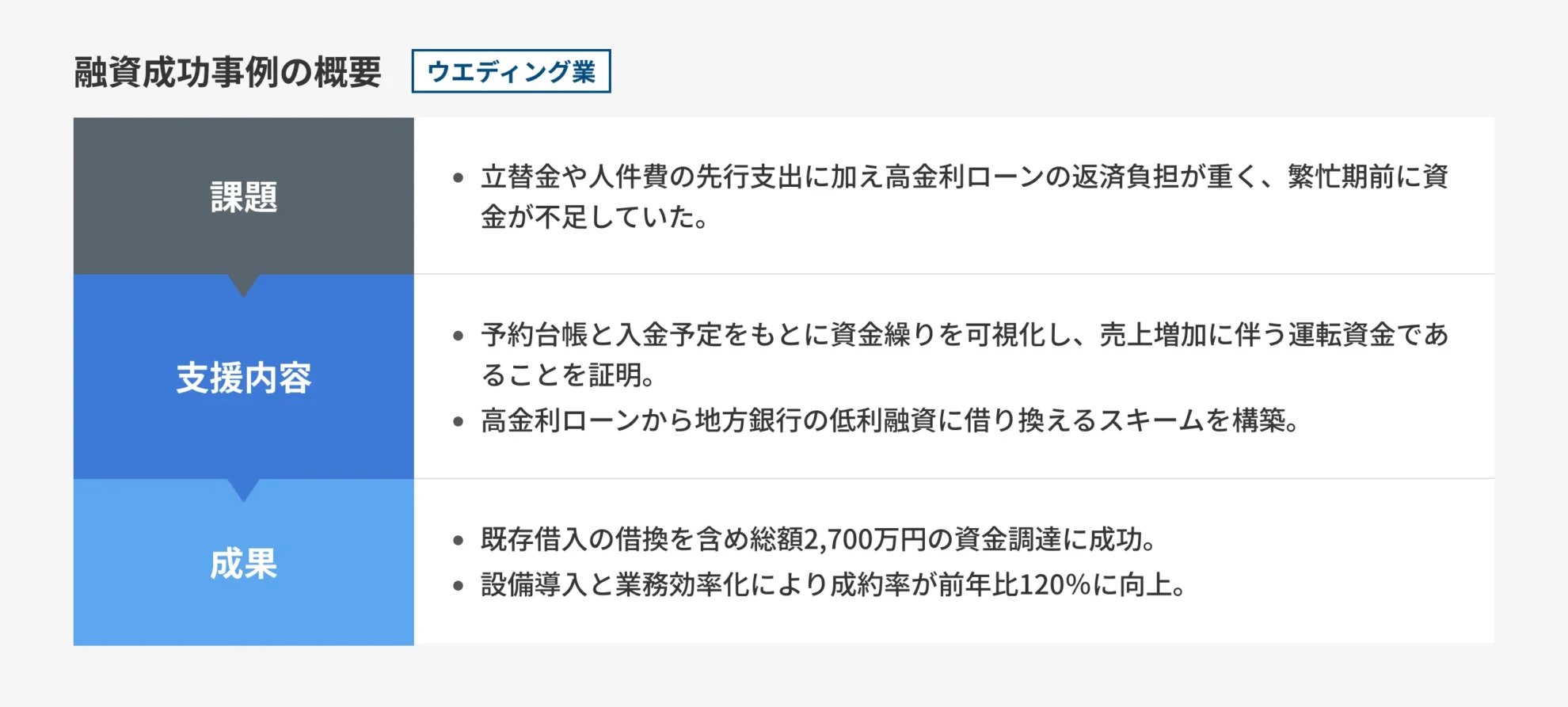

【ウエディング業】高金利借入を一本化。繁忙期の運転資金2,700万円調達

ご相談の背景:立替金と人件費、過去に借りたビジネスローンの返済で手元資金が枯渇寸前

創業6年、都内でウエディングプロデュースを手掛ける会社からのご相談です。

アフターコロナで予約は急増したものの、挙式までの立替金と人件費が先行し、手元の現預金は枯渇寸前でした。

過去に焦って借りた年利9%近いビジネスローンの返済も重く、メインバンクからは「婚礼業界は水物」「これ以上の融資はリスクが高い」と言われ、繁忙期を前に受注を制限せざるを得ない状況でした。

ご支援の内容:案件別資金繰りの可視化と財務改善スキームによる融資支援

銀行員が懸念する「先行支出のリスク」を払拭するため、確定している向こう6ヶ月分の予約台帳と入金予定表を紐付けた「案件別資金繰り表」を作成しました。

単なる運転資金不足ではなく、売上増加に伴う「前向きな増加運転資金」であることを可視化しています。

さらに、高金利なノンバンク借入を「財務体質改善」の名目で地方銀行の低利融資に借り換えるスキームを構築しました。

設備投資も単なる買い替えではなく、撮影機材の内製化による粗利改善効果(外注費削減)を数値で証明し、返済原資が十分に確保できるロジックを組み立てました。

成果:総額2,700万円の調達に成功

申請から3週間で、地方銀行から既存借入の借換を含む総額2,700万円の調達に成功しました。金利は2.3%で着地しています。

獲得した資金で撮影機材と予約管理システムを導入した結果、業務効率が向上し、成約率は前年比120%を記録しました。

銀行担当者からは「受注の確実性が理解できた」と評価され、季節変動を考慮した当座貸越枠の設定も挑戦中です。

お客様からは「自転車操業から解放され、純粋にお客様に向き合えるようになりました」と喜びの声をいただいております。

先行投資がかさむ婚礼業で資金繰りに追われている経営者は、高金利ローンに手を出す前に弊社の診断を受けてください。

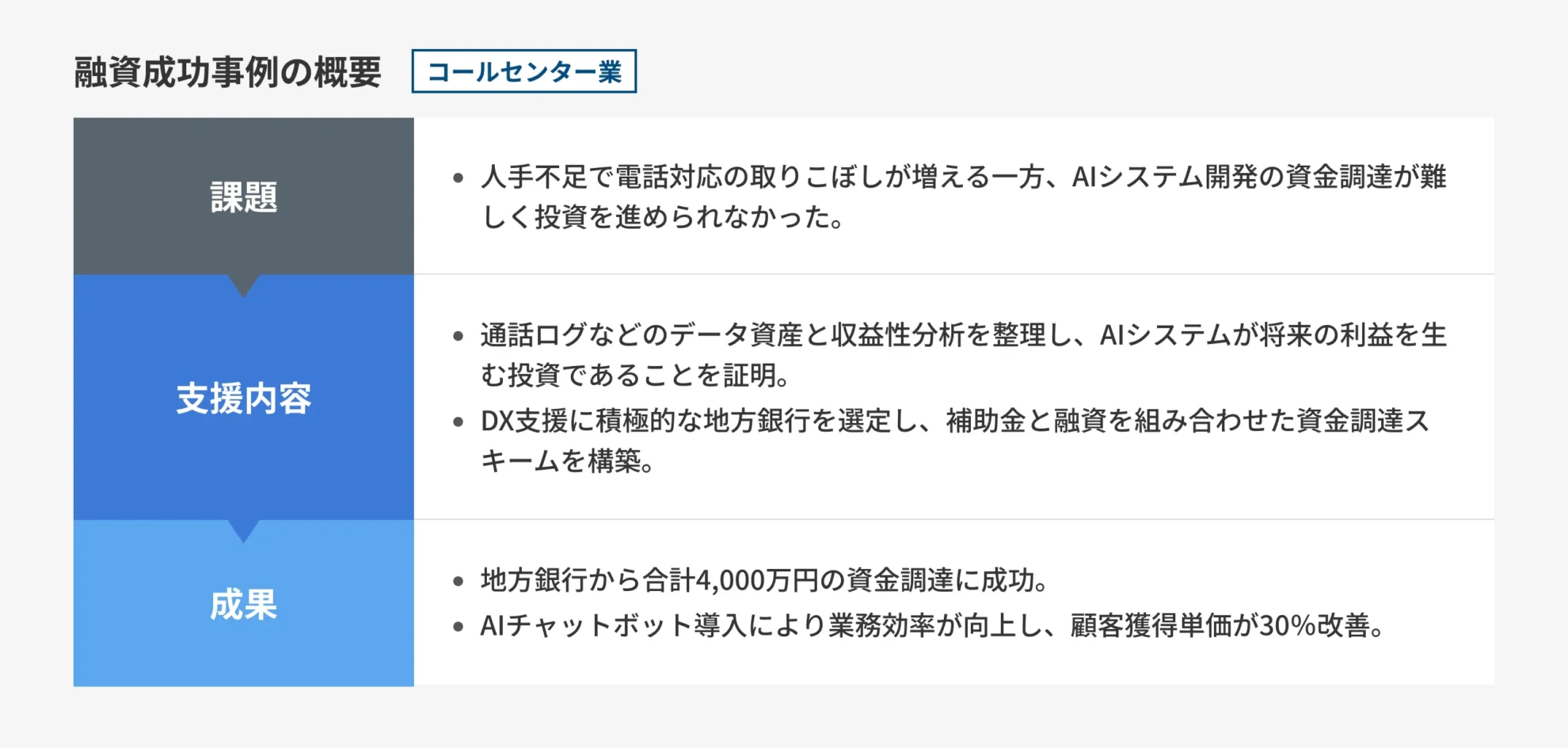

【コールセンター業】労働集約型からの脱却。AI搭載CRM開発資金として地銀プロパー4,000万円調達

ご相談の背景:機会損失を防ぐシステム開発を計画するも、銀行の対応に不信感

創業10年、従業員50名を抱える金融系コールセンター会社からのご相談です。

小規模事業者からの融資相談が急増していましたが、人手不足により電話を取りこぼす機会損失が常態化していました。

社長は、AIを活用した自動応答と顧客管理(CRM)システムの自社開発を構想していましたが、開発費が数千万円規模になるため、「形の残らないソフトウェア投資に銀行が貸してくれるのか」「手元の運転資金が枯渇するのではないか」という強い不安を感じ、計画を凍結したまま弊社へ相談に来られました。

ご支援の内容:データ資産評価とDX投資計画による融資スキーム構築

無形資産への投資を銀行に評価させるため、システム開発を「コスト」ではなく「将来キャッシュフローの源泉」として定義しました。

まず、過去10年蓄積された通話ログデータを「AI学習用の固有資産」として評価しました。

次に、現状の「オペレーター1人あたりの獲得件数(CPA)」と、システム導入後の数値を比較した「ユニットエコノミクス(単位あたり収益性)分析表」を作成しました。

これにより、システム導入が人件費率を20%押し下げ、返済原資が確実に捻出できるロジックを構築しています。

さらに、相談先を担保主義の信用金庫から、DX支援に積極的な地方銀行を調べ、ターゲットを変更し、IT導入補助金の採択見込みもセットにした「つなぎ融資+長期設備資金」の複合スキームを提案しました。

成果:合計4,000万円の調達に成功

事業性評価に長けた地方銀行の担当者を巻き込み、交渉開始から1.5ヶ月で、プロパー融資3,000万円と補助金つなぎ資金1,000万円、計4,000万円の調達に成功しました。

金利はDX支援枠の適用により1.3%を実現しています。

資金調達により導入したAIチャットボットが初期対応を自動化したことで、オペレーターは成約率の高い案件に集中できるようになり、顧客獲得単価は30%改善しました。

銀行からは「次世代型BPOモデル」として高く評価され、ビジネスマッチング提案も受ける関係へと発展しました。

お客様からは「銀行は土地や建物しか見てくれないと思っていましたが、私たちの『データ』と『技術』を評価してくれました。」と喜びの声をいただいております。

ソフトウェアやAIへの先行投資で、銀行への説明に躊躇している経営者は、弊社の事業価値翻訳力を活用してください。

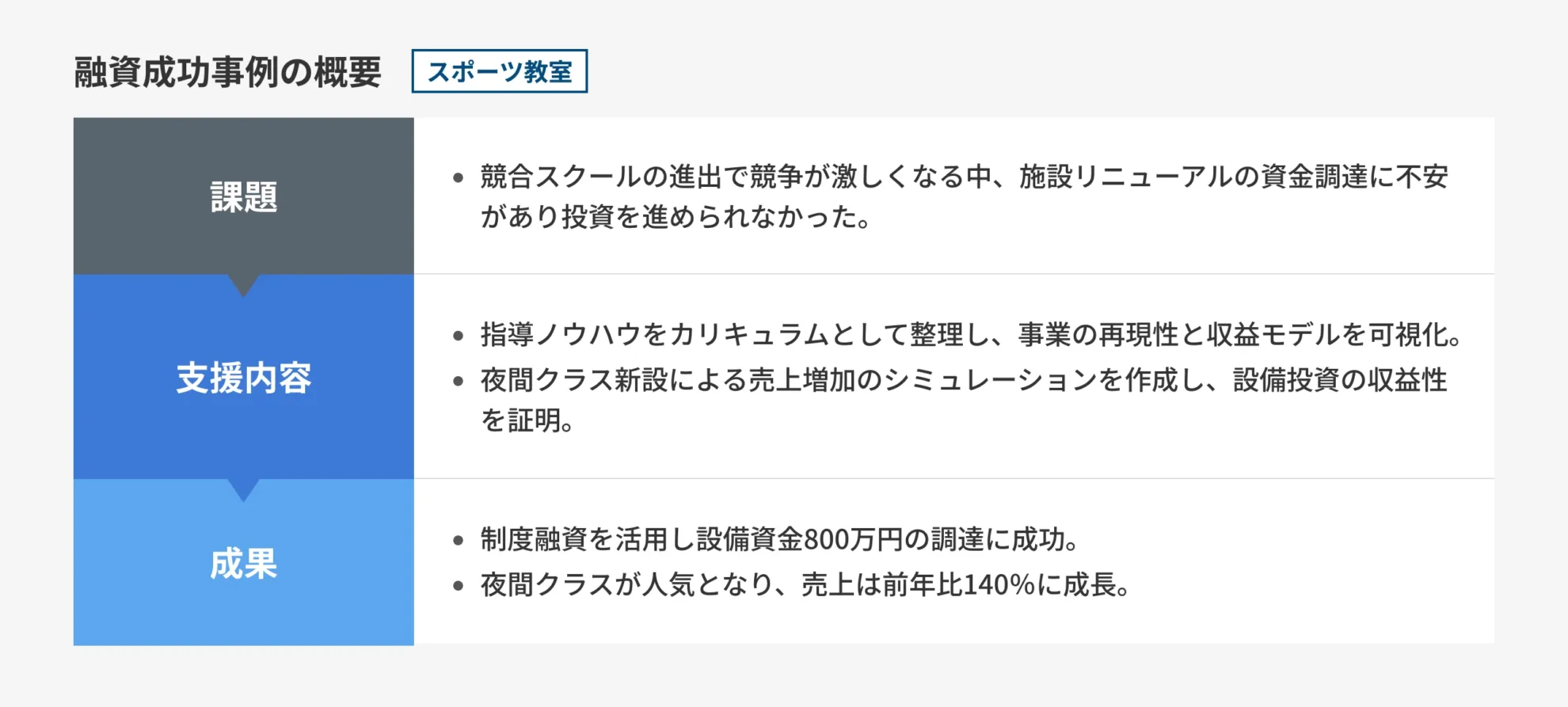

【スポーツ教室】元プロの「感覚」をカリキュラム化。夜間稼働率向上へ向けた設備投資800万円調達

ご相談の背景:競合対策で施設リニューアルを計画するも、銀行が融資に後ろ向き

東京都内でサッカー教室を営む元プロ選手の経営者からのご相談です。

年間売上1,000万円規模で地域に根付いていましたが、近隣に大手スクールが進出し、競争が激化していました。

打開策として、照明設備導入による「夜間クラス新設」と「人工芝リニューアル」を構想していましたが、「年商と同等規模の借入は無謀ではないか」「自分の信用力で審査が通るのか」という強い不安があり、事業計画を頭の中に留めたまま、弊社へ相談に来られました。

ご支援の内容:事業の再現性可視化と設備投資計画による融資支援

年商規模に対し借入希望額が大きいため、単なる運転資金ではなく「収益を生む設備投資」であることを強調する必要がありました。

まず、元プロ選手としての佐藤様独自の指導ノウハウを「標準化カリキュラム」としてマニュアル化し、属人性を排除した「事業の再現性」を可視化しました。

次に、照明導入による「営業時間の3時間延長」が、会社員世帯のニーズを取り込み、既存会員の単価アップと新規獲得に直結することをシミュレーションしました。

具体的には、「夜間生徒が15名増えるだけで返済原資が確保できる」という損益分岐点分析表を作成しています。

相談先は、メガバンクや地銀ではなく、地域密着型で小規模事業者に理解のある地元の信用金庫に絞り、自治体の利子補給制度を併用するスキームを提案しました。

成果:満額の800万円の調達に成功

綿密な事業計画書を持参して信用金庫へ事前相談を行った結果、担当者から「地域貢献度が高い事業」と評価され、プロパー融資ではなく、区の制度融資を活用した設備資金として800万円の満額調達に成功しました。

自治体の利子補給制度適用により、実質金利は0.6%という極めて低い水準に着地しています。

リニューアル後、夜間クラスはキャンセル待ちが出るほどの盛況となり、売上は前年比140%で推移しています。

金融機関とは定期的に経営報告を行う関係となり、新たなビジネスマッチングの機会も得られました。

お客様からは「借金への恐怖心が、『未来への投資』という確信に変わりました。これで子供たちに最高の環境を用意できます。」とのお声をいただいております。

事業規模が小さく、大型投資への融資申請に足踏みしている経営者は、弊社の戦略的事業計画で未来を切り拓いてください。

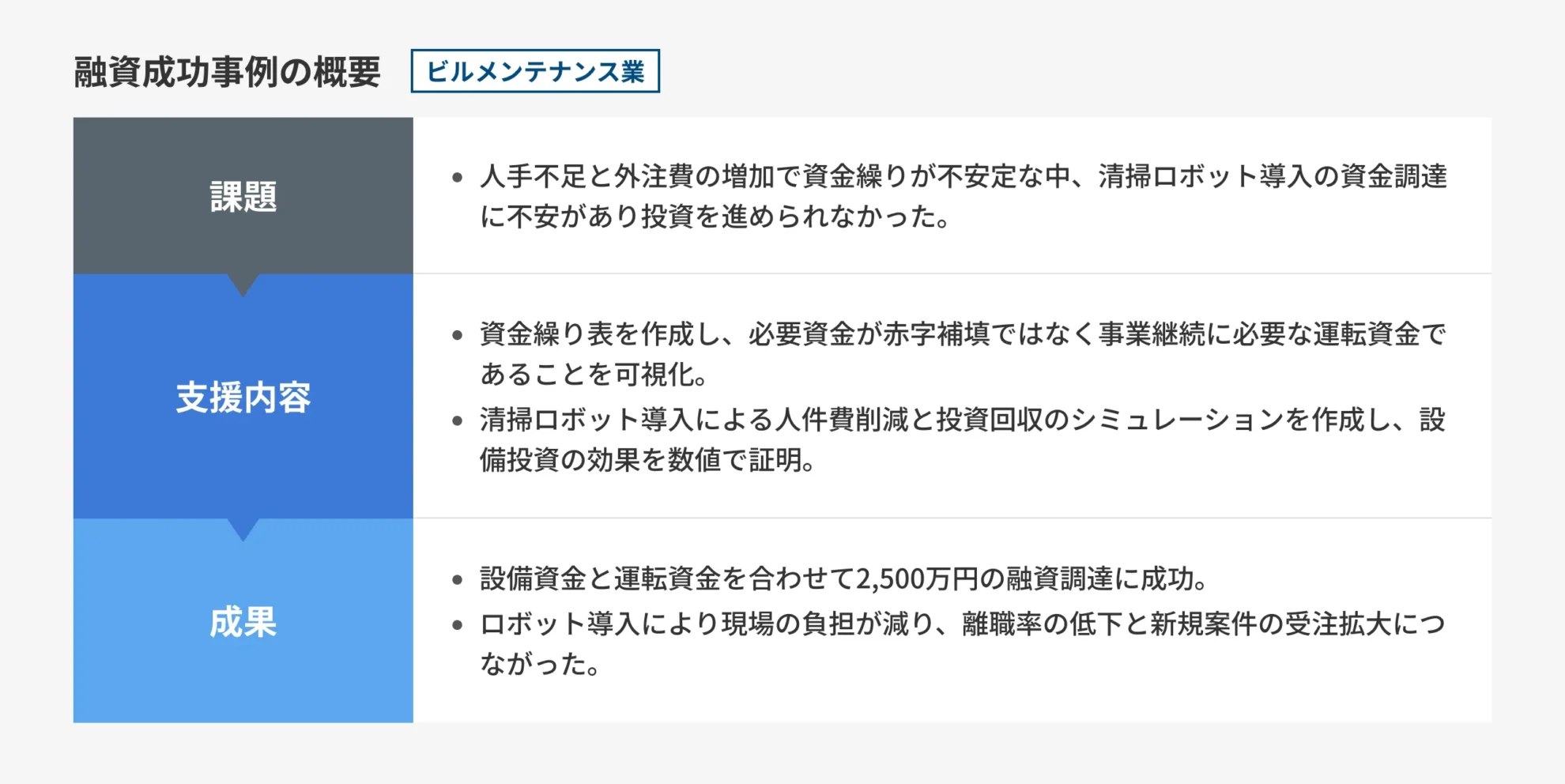

【ビルメンテナンス業】人手不足を補う清掃ロボット導入。省人化効果の数値化で2,500万円調達

ご相談の背景:清掃ロボット導入を目指すも、資金ショートや銀行対応に不安

都内でビルメンテナンス会社からのご相談です。

創業から14年、年商約7億円、従業員50名規模まで成長させてきましたが、業界全体を覆う慢性的な人手不足に悩まされていました。

特に繁忙期は外注費がかさみ、主要取引先からの入金よりも支払いが先行するため、帳簿上は黒字でも手元の現預金が常に不安な状態が続いていました。

この状況を打破するため、自律走行型の清掃ロボット導入による省人化を検討していましたが、「高額な設備投資をして資金ショートしないか」「今の財務状況で銀行が相手にしてくれるのか」という漠然とした不安から、具体的な行動に移せず、弊社へ相談に来られました。

ご支援の内容:資金繰り分析と設備投資計画による資金調達支援

本クライアントの課題は、資金繰りの構造的な「ズレ」と、投資効果の説明不足にありました。

まず、過去3期分の決算書と直近の試算表を基に、日次単位の精緻な「資金繰り実績・予定表」を作成しました。

売掛金が入金されるまでの期間を埋める資金は、事業継続に不可欠な「経常運転資金」であり、赤字補填ではないことを可視化しました。

次に、清掃ロボット導入に関しては、「コスト削減効果」を銀行員が納得するロジックに変換しています。

具体的には、ロボット1台の導入費用と維持費に対し、削減できる夜間清掃スタッフの人件費・採用コスト・外注費を比較した「投資回収シミュレーション」を作成しました。

ロボット導入により、人件費率が現在の水準から4%低下し、その浮いた利益で返済が十分に可能であることを証明しました。

金融機関の選定においては、年商1億円規模の事業者に対して柔軟な対応が期待でき、かつ地域密着型の支援を行う信用金庫をメインターゲットに設定しました。

成果:合計2,500万円のプロパー融資の実行が決定

作成した事業計画書とシミュレーション資料を携え信用金庫の担当者と面談を行った結果、省人化による収益構造の改善が高く評価されました。

その結果、設備資金として1,000万円、増加運転資金として1,500万円、合計2,500万円のプロパー融資(一部、信用保証協会付き)の実行が決定しています。

金利についても、生産性向上に資する設備投資として扱われ、基準金利よりも優遇された条件を獲得しました。

資金調達により最新ロボットを導入したことで、現場の負担が軽減され、離職率も低下しています。

資金繰りの不安が解消されたことで、新規の大型ビル管理案件も積極的に受注できるようになり、業績拡大のサイクルに入りました。

お客様からは「どんぶり勘定だった資金繰りがクリアになり、自信を持って投資の決断ができました。ロボットが稼働している姿を見ると、会社の未来を感じます」とのお声をいただいております。

人手不足対策の設備投資を行いたいが、資金繰りへの不安から二の足を踏んでいる経営者は、弊社のシミュレーション分析で投資の可否を判断してください。

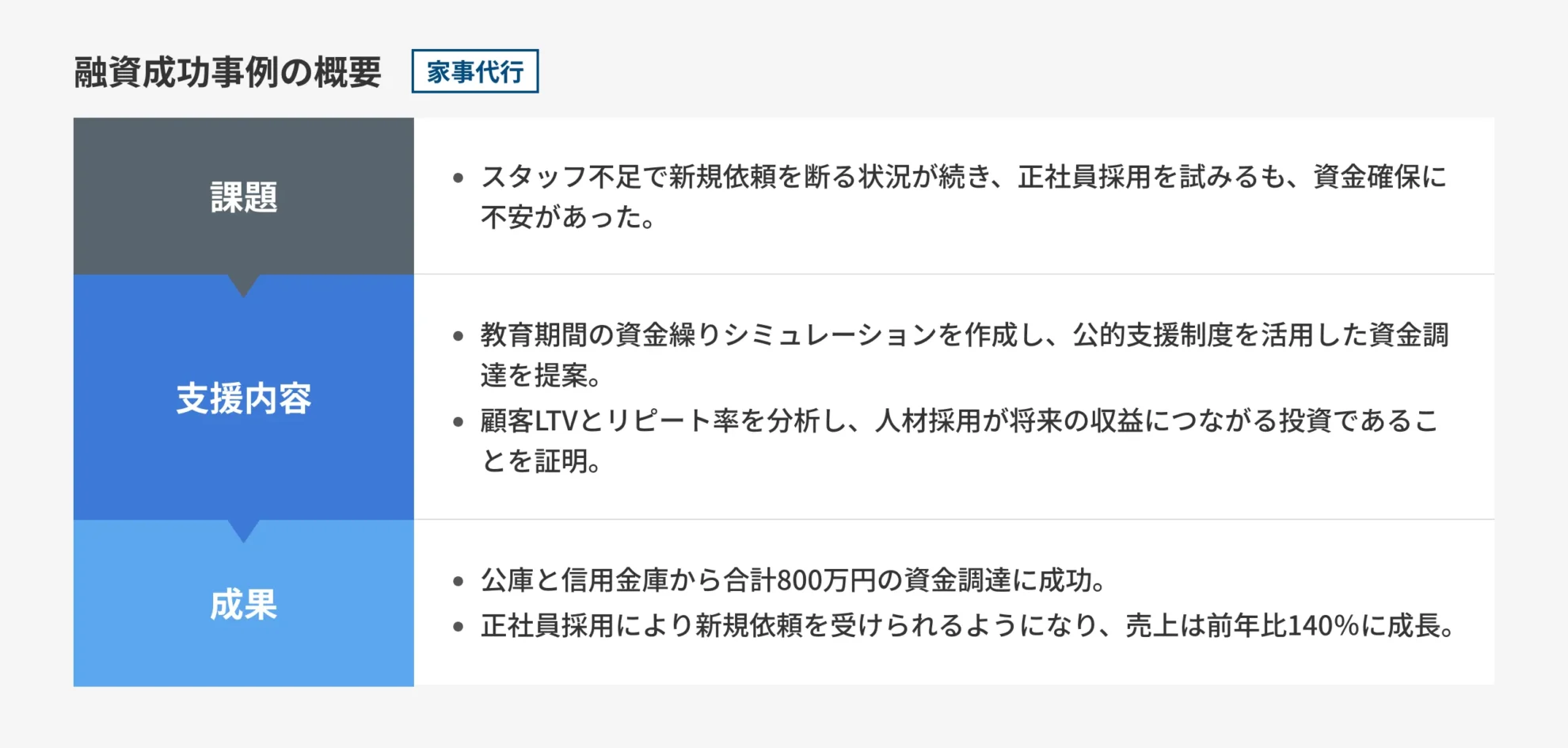

【家事代行】機会損失を防ぐための「人材投資」。LTV分析で800万円の成長資金調達

ご相談の背景:正社員雇用の拡大を目指すも、人件費や新規借入に不安

都内で家事代行サービスを営む35歳の女性経営者からのご相談です。

創業から3年、丁寧な仕事ぶりが口コミで広がり、年商は3,000万円規模まで成長していました。

しかし、登録スタッフの稼働率が限界に達し、新規の依頼を断らざるを得ない「機会損失」が常態化していました。

事業拡大のためには、パートタイム依存から脱却し、正社員を雇用して研修を行う必要がありましたが、「売上が上がるまでの教育期間中の人件費をどう賄うか」「過去の借入返済のプレッシャーがあり、これ以上借金を増やして会社が潰れないか」という強い不安に苛まれ、アクセルを踏めずに弊社へ相談に来られました。

ご支援の内容:顧客LTVの可視化や女性起業家支援制度の活用による支援

サービス業において、人は「コスト」ではなく「収益を生む資産」です。この視点を金融機関に納得させるための翻訳作業を行いました。

「収益を生む資産」として翻訳する戦略

- 顧客LTV(生涯価値)の可視化

単なる売上予測ではなく、既存顧客のリピート率(90%以上)と平均契約期間から、スタッフ1名を増員・教育することで将来確定する「ストック収益(LTV)」を算出。これにより、採用・教育費が一時的な赤字ではなく、確実なリターンを生む「先行投資」であることを数字で証明しました。 - 教育期間の資金繰りシミュレーション

「採用から単独稼働まで3ヶ月」というタイムラグを考慮した、月次の資金繰り表を作成。どのタイミングでキャッシュが底を打ち、いつ黒字転換するかを明確にし、経営者様の「漠然とした返済不安」を払拭しました。 - 女性起業家支援制度の活用

相談先には、女性経営者の支援に積極的な「日本政策金融公庫(女性、若者/シニア起業家支援資金)」と、地域密着の「信用金庫」を選定。金利負担を最小限に抑えるスキームを構築しました。

成果:合計800万円の資金調達に成功

綿密な事業計画書をもとに交渉を行った結果、日本政策金融公庫から500万円、地域の信用金庫から300万円、合計800万円の資金調達に成功しました。

金利は女性支援特例の適用により、実質1.2%という低利を実現しています。

調達資金で正社員2名の採用と研修プログラムの構築を行い、即戦力化に成功しました。

断っていた新規案件を受注できるようになり、売上は前年比140%ペースで成長しています。

何より、経営者様自身が「借金への恐怖」を克服し、「攻めの経営」へとマインドセットを変えることができました。

お客様からは「借入は怖いものだと思っていましたが、会社の成長に必要な『燃料』だと理解できました。これでスタッフにも安心して働いてもらえます」とのお声をいただいております。

人材不足による機会損失に悩み、採用・教育コストの捻出に足踏みしているサービス業の経営者は、弊社の投資対効果分析で成長への道筋を描いてください。

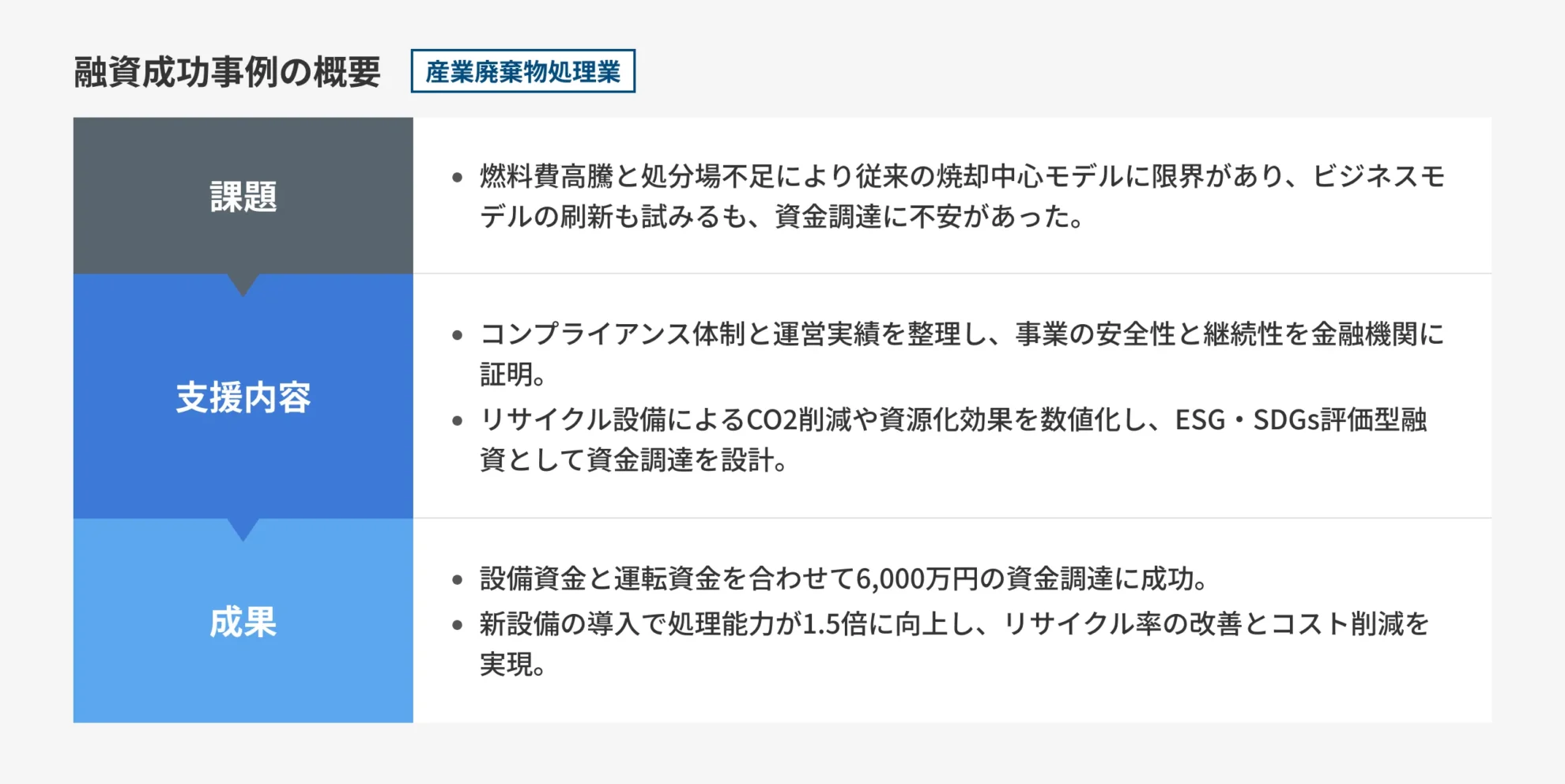

【産業廃棄物処理業】脱・単純焼却へ向けた高度リサイクル設備投資。ESG金融評価で6,000万円調達

ご相談の背景:ビジネスモデルの刷新を計画するも新規借入や銀行対応に不安

東京都内で産業廃棄物処理業を営む経営者からのご相談です。

業歴15年、年商2億円規模で安定した収益を上げていましたが、昨今の燃料費高騰と処分場不足により、従来の「回収して焼却・埋立」というモデルに限界を感じていました。

そこで、廃棄物を資源として再利用するための「高度選別ライン」の導入を計画していました。

しかし、総投資額が6,000万円(年商の30%相当)に上る大型投資であり、「産廃業は銀行からリスクが高い業種と見られがちで、融資審査が厳しいのではないか」 「金利上昇局面で、巨額の借入がキャッシュフローを圧迫しないか」という強い懸念から、メインバンクに打診する前に専門的な事業計画の策定を求めて弊社へ来社されました。

ご支援の内容:ESG・SDGs金融の活用や運営実績をまとめたレポートによる支援

産業廃棄物処理業への融資で金融機関が最も恐れるのは「法令違反による営業停止リスク」と「環境負荷」です。

「環境貢献企業」として再定義する戦略を立案

- コンプライアンス順守の可視化

銀行員の不安を払拭するため、過去5年間のマニフェスト管理体制、許認可の更新状況、行政処分のないクリーンな運営実績をまとめた「コンプライアンス・レポート」を作成。事業の継続性にリスクがないことを客観的に証明しました。 - ESG・SDGs金融の活用

導入する自動選別機によって、従来焼却されていたプラスチックの40%がリサイクル資源に回るという「CO2削減効果」と「最終処分量の削減率」を数値化。これを基に、一般的な設備資金ではなく、金利優遇が受けられる「ESG・SDGs評価型融資」の要件に合致させました。 - ESG・SDGs金融の活用

導入する自動選別機によって、従来焼却されていたプラスチックの40%がリサイクル資源に回るという「CO2削減効果」と「最終処分量の削減率」を数値化。これを基に、一般的な設備資金ではなく、金利優遇が受けられる「ESG・SDGs評価型融資」の要件に合致させました。

成果:総額6,000万円の調達に成功

「環境配慮型ビジネスへの転換」というロジックが功を奏し、商工中金の「環境配慮型設備投資融資」の審査を通過しました。

以下の内訳で総額6,000万円の調達に成功しています。

調達した資金の内訳

- 商工中金:設備資金4,000万円(期間10年、環境格付による金利優遇適用)

- 信用金庫:運転資金2,000万円(期間7年)

金利は環境格付のSランク評価を獲得したことで、基準金利から0.4%の優遇を受け、実質1.2%(固定)で着地しています。

新設備の稼働により、処理能力が1.5倍に向上しただけでなく、リサイクル率向上により処分コストが減少しました。

お客様からは「銀行員が私たちの仕事を『社会に必要な環境インフラ』だと認めてくれたことが何より嬉しかったです。」と喜びの声をいただいております。

環境投資を行いたいが、業種のイメージや巨額投資への不安から資金調達に踏み切れない産業廃棄物処理業の経営者は、弊社のESG金融翻訳力で事業の正当な評価を勝ち取ってください。

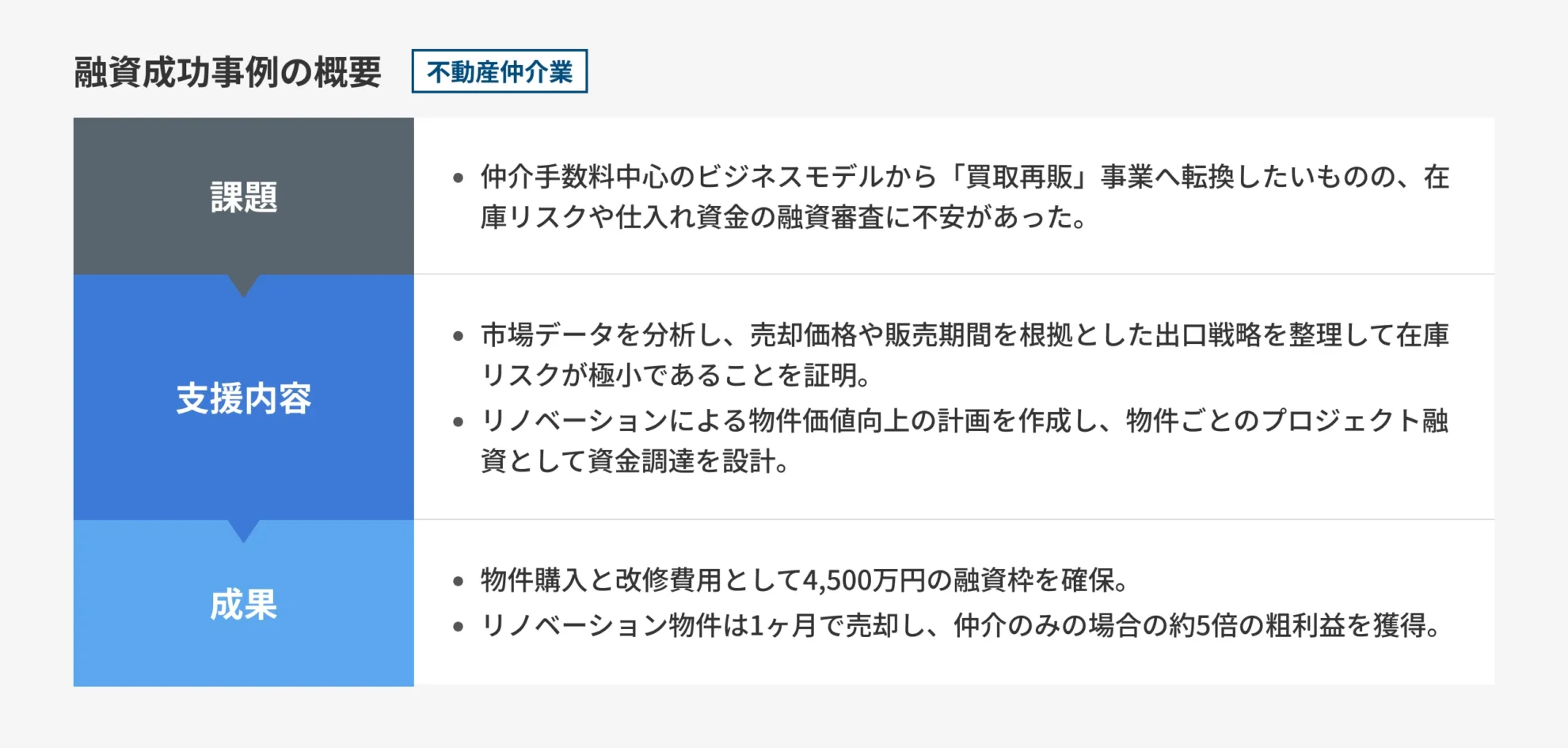

【不動産仲介業】手数料依存からの脱却。「買取再販」事業参入に向けたプロジェクト資金4,500万円調達

ご相談の背景:利益率の高いビジネスモデルへの転換を検討するも、在庫リスクや融資審査に不安

都内で不動産仲介会社を経営する経営者からのご相談です。

業歴10年で仲介手数ビジネスによる売上は安定していましたが、競合他社がデジタル活用や買取再販で収益を伸ばすなか、自社のビジネスモデルが旧態依然としていることに危機感を抱いていました。

利益率の高い「買取再販」へ参入したいと考え、好条件の中古マンション情報まで入手していましたが、「在庫を抱えるリスクが怖い」「仲介業としての融資実績しかなく、仕入れ資金(数千万円単位)の融資審査に通る自信がない」という不安から、物件の契約直前で足がすくみ、具体的な資金調達戦略を求めて弊社へ相談に来られました。

ご支援の内容:出口戦略とリノベーション付加価値の可視化による支援を提供

仲介業から買取再販業への転換は、金融機関にとって「事業内容の激変」と映り、警戒されやすいポイントです。

物件ごとの収支が明確な「プロジェクト融資」として案件を組成

- 「出口戦略」のデータドリブン化

経営者様が導入を検討していた不動産市場分析ツールを先行活用し、購入予定物件の周辺エリアにおける「過去3年間の成約単価」と「平均販売期間」のデータを抽出。「感覚的に売れる」ではなく、「3ヶ月以内に95%の確率で売却可能」な価格設定と、万が一売れ残った場合の賃貸運用利回り(ExitプランB)を提示し、在庫リスクが極小であることを論理的に証明しました。 - リノベーション付加価値の可視化

単に右から左へ流す転売ではなく、ターゲット層(DINKs等)のニーズに合わせたリノベーションによって、物件価値が購入価格の1.2倍になる「バリューアップ計画書」を作成。リフォーム工事の積算根拠も添付し、融資対象が消費される経費ではなく、価値を生む投資であることを強調しました。 - 地域金融機関への「紐付き融資」打診

年商規模と業歴を考慮し、不動産担保融資に柔軟な姿勢を持つ「地域の信用金庫」と、不動産プロジェクト融資に積極的な「第二地方銀行銀行」を選定。会社全体の運転資金ではなく、物件担保と借入が1対1で紐づく「プロジェクト資金」として申請することで、審査のハードルを下げました。

成果:合計4,500万円の融資枠の設定に成功

市場データに基づく出口戦略の確実性が評価され、信用金庫にて「販売用不動産仕入資金」として、物件購入費とリノベーション費用を含む合計4,500万円の融資枠の設定に成功。

金利は2.2%(変動)と、プロジェクト融資としては標準的な水準を確保しました。

これにより、初めての買取再販プロジェクトが始動しています。

物件はリノベーション完了後1ヶ月で想定価格以上の3,980万円で成約し、仲介手数料のみの場合と比較して約5倍の粗利益を獲得しました。

この実績により、金融機関から次の物件仕入れに対する融資内諾も得られ、手数料ビジネスからの脱却に成功しました。

お客様からは、「在庫を持つ怖さが、『利益を生む在庫』を持つ自信に変わりました。これで仲介手数料の波に怯えずに済みます。」と喜びの声をいただいております。

仲介業から買取再販への参入を検討しているものの、仕入れ資金の調達や在庫リスクへの説明に不安を感じている経営者は、弊社の事業計画策定で「勝てる仕入れ」を実現してください。

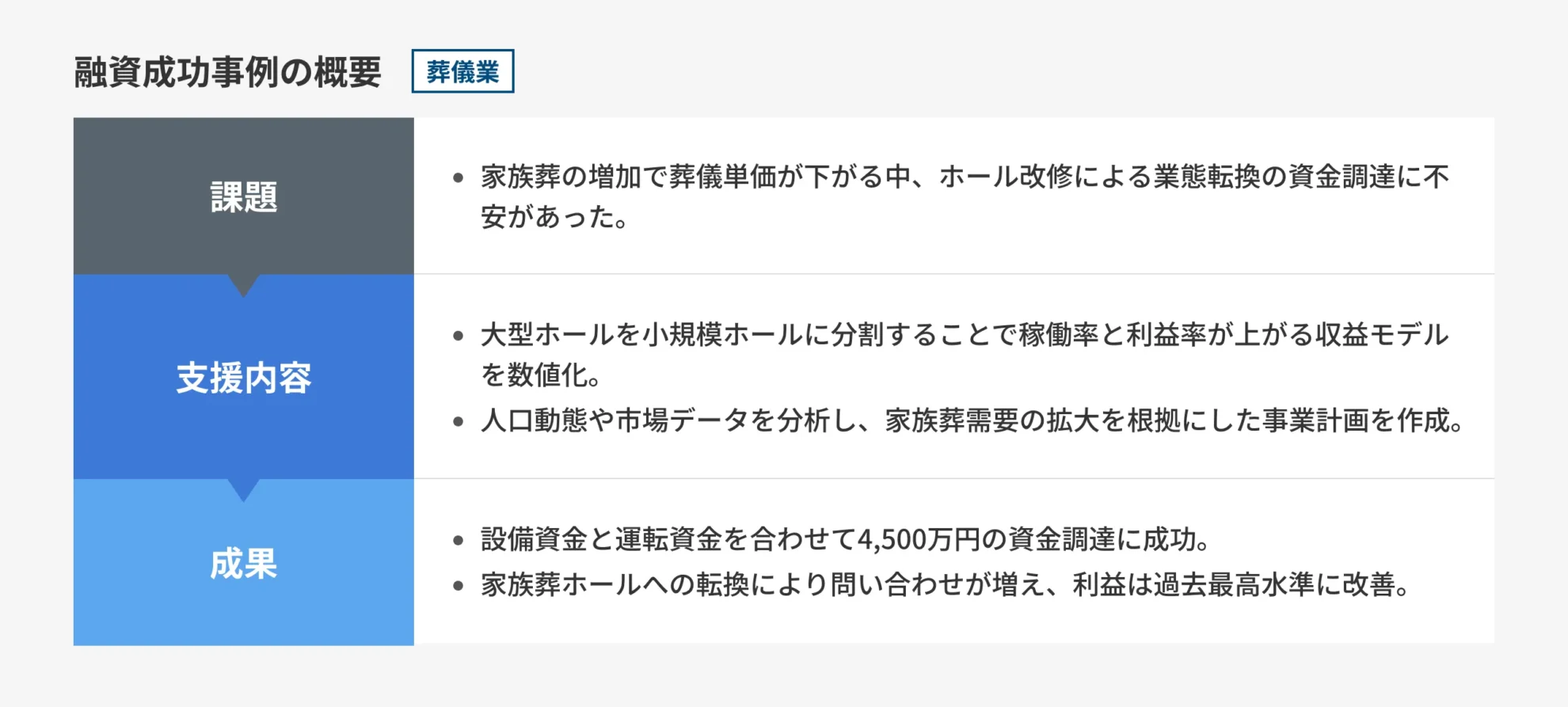

【葬儀業】参列者減少を逆手に取る「家族葬ホール」への業態転換。事業再構築資金4,500万円調達

ご相談の背景:単価の低下に対し

東京都内で葬儀社の経営者からのご相談です。

年商3億円、従業員10名規模で地域に根差してきましたが、コロナ禍以降、参列者を多数招く「一般葬」が激減し、少人数の「家族葬」が主流となったことで、葬儀単価が以前の60%程度まで下落していました。

経営者様は、老朽化した大型ホールを「家族葬専用の小規模ホール」にリノベーションし、高回転率モデルへ転換する計画を持っていました。

しかし、不透明な業界規制への懸念や、既存の運転資金借入があるなかで「さらに借入を増やして返済が回るのか」「金融機関にこの事業転換の勝算をどう説明すればよいか」という経営判断への迷いがあり、メインバンクへ相談に行く前の戦略パートナーとして弊社へ来社されました。

ご支援の内容:収益性の再定義と地方銀行をメインに据えた融資計画を策定

年商3億円規模の企業にとって、単なる設備の修繕ではなく、ビジネスモデルの根本的な転換であることを金融機関に理解してもらう必要がありました。

ビジネスモデルの転換を訴求する戦略

- 「坪効率」による収益性の再定義

大型ホールを分割し、家族葬専用ルームを2つ作ることで、1日あたりの稼働率が従来の1.5倍になるシミュレーションを作成。単価は下がっても、維持管理費(光熱費・人件費)の大幅な削減により、粗利益率は逆に10%向上することを数値化しました。 - 商圏人口動態とシェア分析

地域の人口動態データを解析し、今後10年間の「多死社会」における需要予測グラフを作成。競合他社がまだ大型ホール主体の営業を続けているエリアにおいて、いち早く小規模ホールへ転換することが「地域シェアNo.1」を獲得する最短ルートであることを論理的に証明しました。 - 「長期プライムレート」基準の融資組成

相談先には、事業性評価に積極的な地方銀行をメインに据え、既存の信用金庫と協調する形を提案。短期の運転資金ではなく、建物の耐用年数に合わせた「期間15年の長期設備資金」として組み立てることで、月々の返済負担を家賃並みに抑えるスキームを構築しました。

成果:合計4,500万円の調達に成功

精緻な事業再構築計画が評価され、地方銀行主導による協調融資で設備資金3,000万円、増加運転資金1,500万円、合計4,500万円の調達に成功しました。

金利については、銀行独自の「SDGs・地域貢献支援ローン」の適用を受け、変動金利1.1%という好条件を獲得しています。

リニューアルオープン後、プライバシーを重視した家族葬ホールは地域のニーズと合致し、問い合わせ件数が急増しました。

稼働率が計画値を上回り、単価下落分を件数増でカバーしたことで、月次利益は過去最高水準で推移しています。

お客様からは「時代の変化に合わせる動きに、確信が持てました。銀行も事業パートナーとして付き合えるようになりました。」とのお声をいただいております。

葬儀単価の下落や葬儀形式の変化に対応するための設備投資を検討しているものの、資金計画に不安を感じている経営者は、弊社の事業再構築サポートで勝ち筋を見つけてください。

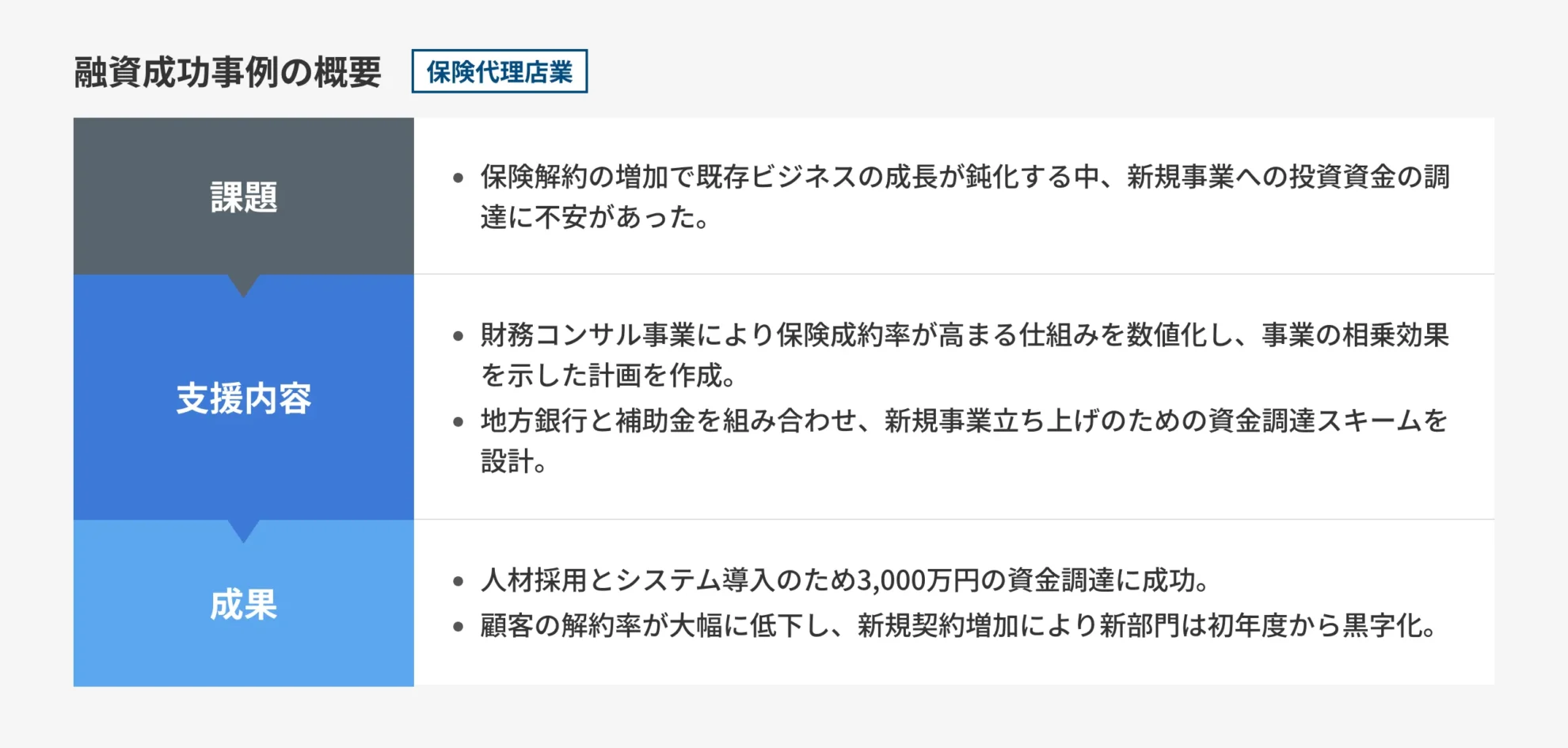

【保険代理店業】保険の「売り切り」から脱却。「財務コンサル部門」立ち上げ資金として3,000万円調達

ご相談の背景:新規事業立ち上げを計画するも、銀行の対応に不安

東京都内で損害保険・生命保険の代理店を営む42歳経営者様からのご相談です。

業歴20年、年商2億円と安定していましたが、顧客である中小企業の倒産やコスト削減による保険解約が相次ぎ、既存ビジネスの限界を感じていました。

そこで、顧客の財務を支援することで本業の保険契約を守る「財務サポート事業」の立ち上げを計画し、元銀行員の採用と財務分析システムの導入を検討していました。

しかし、「人件費やソフト代という形に残らない投資に対して、銀行が融資してくれるのか」「本業の利益を食いつぶすと判断されないか」という懸念があり、メインバンクに事業計画を提出する前の壁打ち相手として弊社へご相談してきました。

ご支援の内容:クロスセル率の数値化と銀行側が理解しやすい事業計画書の策定による支援

保険代理店が「財務コンサル」を行うことの相乗効果を、金融機関が好むロジックで再構築しました。

金融機関に伝わりやすいロジック構築戦略

- 「クロスセル率」の数値化による収益予測

財務支援を行うことで、顧客企業の設備投資や借入時の情報をいち早くキャッチできるため、保険成約率が通常ルートの3倍になるというデータを作成。「コンサルフィー」単体での黒字化に加え、本業である保険手数料収入が飛躍的に伸びる構造を可視化しました。 - 「銀行の下請け」ではなく「協業パートナー」としての位置づけ

導入する財務システムが、銀行にとっても手間のかかる「試算表のモニタリング業務」を代行する機能を持つことを強調。銀行が手の回らない小規模事業者の予実管理を代理店が担うことで、銀行側の与信コストを下げる「Win-Winモデル」であることを事業計画書に盛り込みました。 - 地方銀行への「事業再構築」アプローチ

年商2億円の規模感と新規事業の革新性を鑑み、FinTechや事業者支援に積極的な「地方銀行」をターゲットに選定。単なる運転資金ではなく、国の「事業再構築補助金」の申請もセットにしたつなぎ融資スキームを提案し、計画の実効性を補強しました。

成果:合計3,000万円の調達に成功

「保険を売るための投資」ではなく「地域金融のハブになるための投資」というビジョンが評価され、地方銀行のプロパー融資として、運転資金(人材採用・教育費)2,000万円、設備資金(システム導入費)1,000万円、合計3,000万円の調達に成功しました。

金利は、銀行の「経営革新支援プラン」が適用され、1.2%(固定)という低利条件を獲得しています。

資金調達により元銀行員を採用し、財務サポートを開始したところ、顧客の資金繰りが改善し、解約率が5%から1%未満に激減しました。

さらに、融資に成功した顧客からの大型保険契約が相次ぎ、部門立ち上げ初年度から黒字化を達成しました。

お客様からは「銀行から『お金を貸す先』ではなく『一緒に企業を支えるパートナー』として見られるようになりました。これでお客様を守れます。」とのお声をいただいております。

既存の保険ビジネスに限界を感じ、付加価値サービスへの投資を検討しているものの、無形投資への融資説明に不安を感じている経営者は、弊社の事業シナジー分析で成長資金を獲得してください。

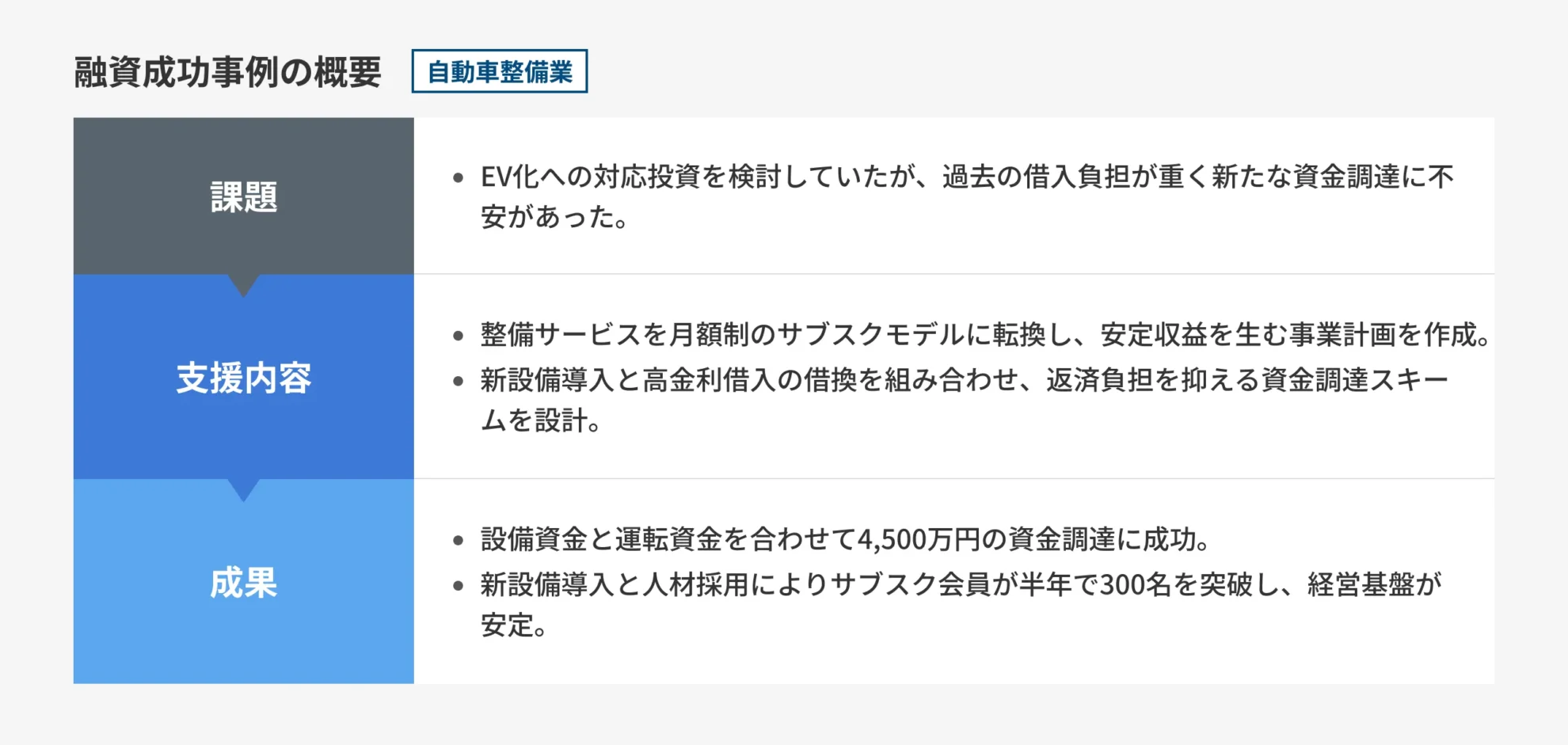

【自動車整備業】EVシフトを好機に変える「予防整備サブスク」構築。4,500万円調達

ご相談の背景:過去の借入負担が原因で融資に

東京都下の郊外で自動車整備工場を営む経営者からのご相談です。

業歴15年、年商3億円規模で地域に根付いていましたが、自動車業界の急激なEV化や電子制御化(OBD車検)への対応に危機感を抱いていました。

最新のスキャンツール導入や、顧客囲い込みのための「リモート診断サービス」を構想していましたが、過去の運転資金借入における金利負担が重く、「これ以上借入を増やして返済していけるのか」「新しい技術への投資を銀行が理解してくれるか」という不安から、金融機関への相談の前に、弊社へ財務戦略の相談に来られました。

ご支援の内容:ストック型収益への転換と相談先の変更などの支援

年商3億円規模の整備業において、単なる設備更新(守りの投資)ではなく収益構造を変革する(攻めの投資)であることを金融機関に訴求する戦略を立案しました。

収益構造を変革する戦略

- 「待ちの整備」から「ストック型収益」への転換

従来の「壊れたら直す」フロー型ビジネスから、月額定額制でオイル交換や点検を提供する「サブスクリプション型メンテナンスパック」の導入を事業計画の核に据えました。これにより、季節変動の激しい整備売上が平準化され、毎月確実なキャッシュインが見込めることを、3年間の収支シミュレーションで可視化しました。 - 次世代技術(DX)による差別化と単価向上

導入予定の「リモート診断システム」について、これが単なるツールではなく、顧客の車両状態を常時モニタリングすることで、故障前の予防整備提案(アップセル)に繋がり、顧客生涯価値(LTV)を20%向上させる根拠を示しました。これにより、設備投資がコストではなく「高収益を生むエンジン」であることを証明しました。 - 高金利借入の解消(財務リバランス)

相談先には、中小企業の事業承継やDX支援に積極的な「地方銀行」を選定。新規の設備資金と併せて、過去の高金利な借入を、低利で借り換える「巻き直し」を提案し、借入総額が増えても月次の返済負担が増加しないスキームを構築しました。

成果:総額4,500万円の調達に成功

「地域交通インフラの次世代化」というビジョンと、サブスクによる収益安定性が評価され、地方銀行のプロパー融資および制度融資を組み合わせ、以下の内訳で総額4,500万円の調達に成功しました。

調達した資金の内訳

- 設備資金(診断機・システム開発):2,000万円

- 運転資金(人材採用・借換資金):2,500万円

金利は、経営革新計画の承認を併用することで、従来の平均3%台から1.2%(固定)へと劇的に圧縮しています。

調達した資金で最新設備を導入し、整備士の待遇改善を行って2名の採用に成功しました。

人手不足が解消され、サブスク会員数が開始半年で300名を突破するなど、経営基盤が盤石なものとなりました。

お客様からは「時代に取り残される恐怖がありましたが、銀行が味方になってくれました。これで若い整備士も安心して雇えます。」とのお声をいただいております。

業界構造の変化に対応するための先行投資を行いたいが、既存借入の負担や説明の難しさに二の足を踏んでいる経営者は、弊社の事業再構築サポートで資金と自信を獲得してください。

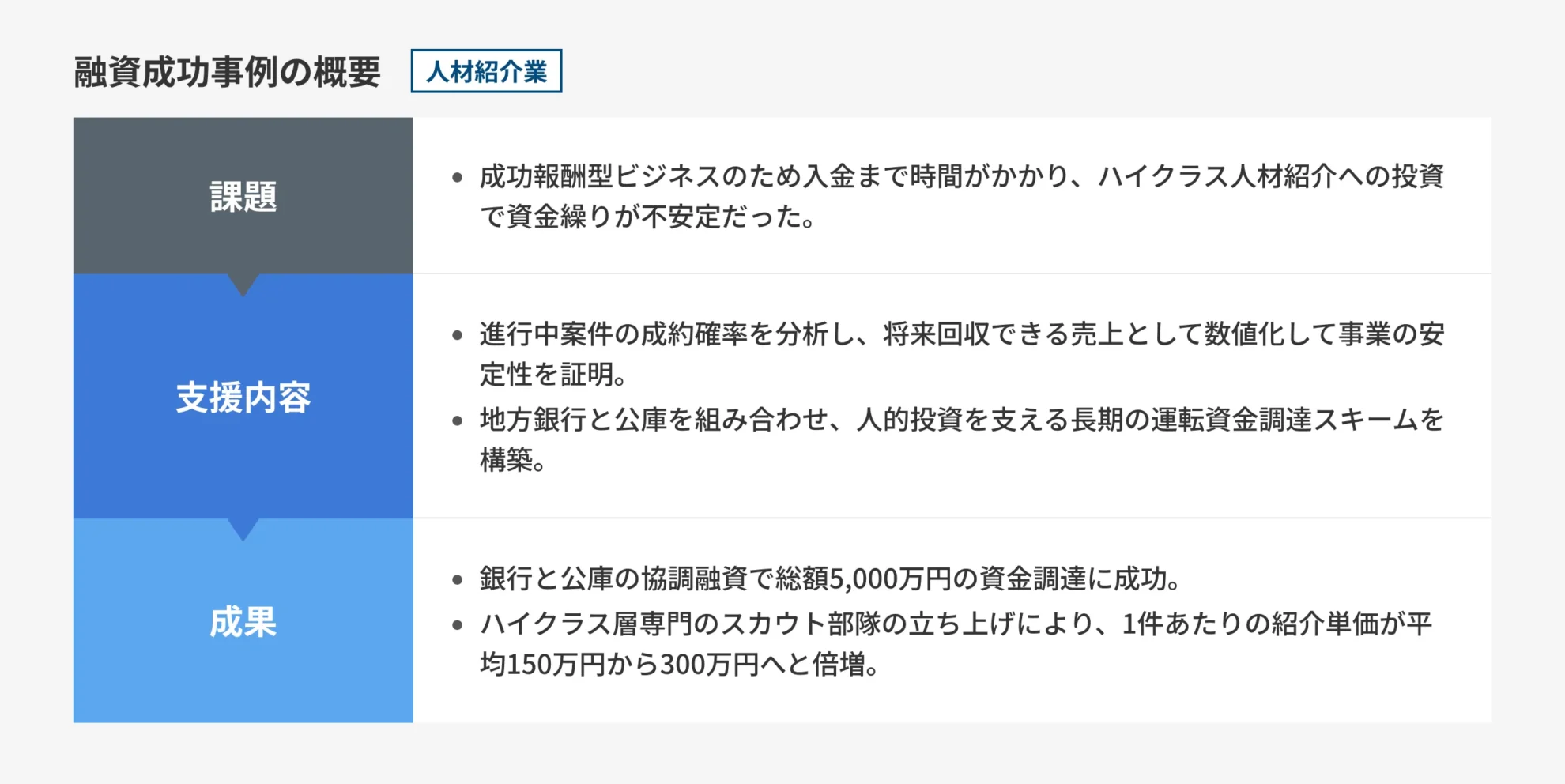

【人材紹介業】成功報酬モデルの「入金サイト」を攻略。ハイクラス層開拓へ向けた運転資金5,000万円調達

ご相談の背景:ハイクラス人材紹介へのシフトに伴う資金繰りの課題

東京都内で人材紹介会社を経営する40代経営者からのご相談です。

大手人材会社出身の知見を活かし、従業員50名規模まで組織を拡大してきましたが、ビジネスモデル特有の「成功報酬型」による資金繰りの不安定さに悩んでいました。

特に、昨今は紹介単価の高い「ハイクラス・経営幹部層」へのシフトを計画していましたが、成約までのリードタイムが長く、その間のスカウトマンの人件費や高額なデータベース利用料の先行投資が重荷となっていました。

「攻めの採用をしたいが、手元資金が減るのが怖い」「銀行は形のない『人』への投資を評価してくれるのか」という不安から、金融機関へ相談する前に、確実な資金調達ロジックを求めて弊社へご相談にきました。

ご支援の内容:データの資産価値化と地方銀行へのアプローチによる支援

人材紹介業は在庫を持たないため、銀行からは「運転資金は不要(=赤字補填ではないか)」と疑われやすい業種です。

人材獲得コストを「将来の売上を作るための仕入れ」と定義し直す戦略

- 「成約見込客(パイプライン)」の資産価値化

単なる売上予測ではなく、CRM(Salesforce)で管理されている「面接進行中の案件」をスコアリングし、過去の成約率を掛け合わせた「確実性の高い将来債権」を算出。これにより、直近の現預金が減っても、3〜6ヶ月後には確実に回収できることを数値で証明しました。 - スタートアップ支援のエコシステム構築

経営者様が課題としていた「クライアントの資金調達支援」を、自社の融資交渉の武器に変えました。具体的には、銀行に対して「融資先企業の採用支援パートナー」として自社を売り込みました。「御行が融資したベンチャー企業の成長には人材が不可欠。その採用を当社が支援する」という業務提携に近いスキームを提示し、銀行側のメリット(融資先の倒産防止・成長支援)を強調しました。 - 地方銀行へのアプローチ

スタートアップ支援や人材ビジネスに理解の深い地方銀行と、定番の日本政策金融公庫を選定。単なる貸付ではなく、ビジネスマッチングも見据えた「協調融資」として案件を組成しました。

成果:総額5,000万円の調達に成功

人的資本への投資効果と、銀行との協業メリットが高く評価され、以下の内訳で総額5,000万円の調達に成功しています。

調達した資金の内訳

- きらぼし銀行:長期運転資金3,000万円(期間7年)

- 日本政策金融公庫:運転資金2,000万円(期間10年)

金利は、人材育成や雇用拡大に寄与する事業として1.3%の好条件を獲得しました。

調達した資金でハイクラス層専門のスカウト部隊を立ち上げた結果、1件あたりの紹介単価が平均150万円から300万円へと倍増しています。

さらに、銀行からの紹介案件(融資を受けたばかりの優良企業)が増えたことで、課題であった「クライアントへの資金調達アドバイス」も、銀行担当者を紹介するという形で解決し、顧客満足が飛躍的に向上しました。

お客様からは「資金調達だけでなく、銀行が『営業パートナー』になってくれました。これで紹介事業と金融支援の相乗効果が生まれます。」と喜びの声をいただいております。

成功報酬型のビジネスモデルゆえに、先行投資の資金繰り説明に苦慮している人材会社の経営者は、弊社の事業価値翻訳力で金融機関を最強のパートナーに変えてください。