_20250924.png)

「創業融資を得意な人に代行・コンサルしてもらいたい…」こんなことを考えている方は、こんな悩みや疑問をお持ちではないでしょうか?

創業融資を受けたいが、自信がないので得意な人に支援・コンサルをしてもらいたい。そういうサービスの支援料っていくらだろう…?

創業融資を自分でやるのと、代行業社に支援を受けるのだと、何が変わるんだろう…?

創業融資の代行・コンサルを受けるなら、どんな業者にお願いするべきなんだろう…?(どんな観点で選べばいいんだ?)

結論、創業融資を受けるなら初心者の方は創業融資コンサルの力を借りるべきと、筆者は考えます。なぜなら、「書類作成方法」や「金融機関を納得させるためのノウハウ」など、創業融資にはある程度の知識が必要だからです。

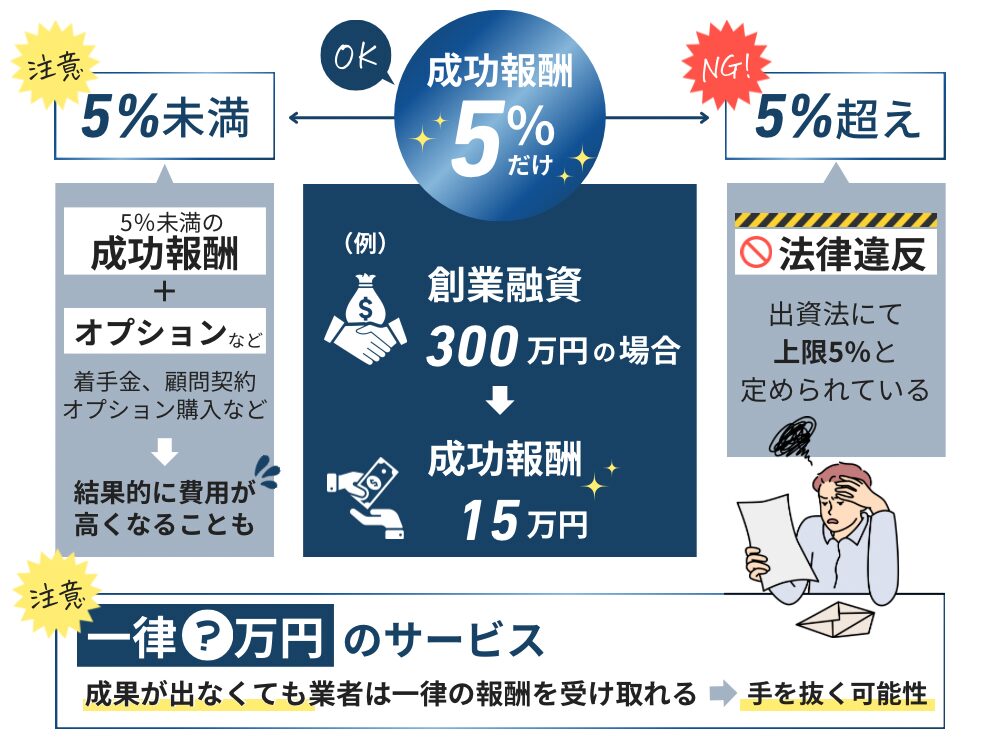

その上で、創業融資代行の手数料は法律で「融資金額の5%以下」と定められています。例えば、300万円の融資金額の場合は以下のように15万円となります。

▼創業代行の手数料の目安(融資額が300万円の場合)

300万円(融資金額) × 5% = 15万円(税別)

なお、創業融資の代行・コンサル業者の中には、実は、「頼んではいけない業者がある」ということはあまりし知られておりません。創業前後の経営者は(財務はもちろん)、業者選定のスキル・経験が少ないため、正しい選定ができずに失敗しがちです。

成果報酬率が「5%を超える場合」は法律違反ですし、5%未満の代行会社の場合でも「着手金」や「顧問契約」など手数料以外の費用請求をする代行業者も多いため、注意が必要です。

筆者は「融資代行プロ」というサービスで、これまで創業融資のご相談を500件以上お受けする中で、下記のような不安や疑問をお聞きしてきました。

◆ 創業融資コンサルでよくあるお客様の声

- 後から追加で請求されるのが怖い…

- 報酬を支払った方が損するのではないか…

- 私みたいな人(法人)が頼んでもいいのか…?

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、創業融資代行(コンサル)サービスの「報酬 / 手数料の相場」「いい業者の探し方、選び方」「創業融資で調達できる金額規模」などについて解説をします。自信を持って参考にできる内容だと思いますので、ぜひご参考ください。

融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

\安心の「創業融資コンサル」/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「融資代行プロ」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで7,000件以上の融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」融資コンサルサービスはコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

創業融資のコンサルや代行の成功報酬・手数料相場は「〜5%」

まずは、以下の図をご覧ください。

◆ 創業融資の手数料の目安は「〜5%」

創業融資代行の手数料は法律で「融資金額の5%以下」に定められており、融資額に5%をかけたものが手数料の目安となります。

◆創業代行の手数料の目安

融資金額 × 5%以下 = 手数料

そこで、融資金額が200~1,000万円程度の間で、創業融資手数料目安の一覧表を作ってみたので、ご自身の融資金額を照らし合わせて、創業融資代行の手数料を把握してみましょう。

◆創業融資代行の手数料目安一覧(自己資金を1/3以上準備している一般的なケース)

| 開業費用 (創業で必要な資金総額) | 自己資金 | 融資金額 | 創業融資代行の手数料(目安) |

|---|---|---|---|

| 300万円 | 100万円 | 200万円 | 10.0万円 |

| 400万円 | 130万円 | 270万円 | 13.5万円 |

| 500万円 | 170万円 | 330万円 | 16.5万円 |

| 600万円 | 200万円 | 400万円 | 20.0万円 |

| 700万円 | 230万円 | 470万円 | 23.5万円 |

| 800万円 | 270万円 | 530万円 | 26.5万円 |

| 900万円 | 300万円 | 600万円 | 30万円 |

| 1,000万円 | 330万円 | 670万円 | 33.5万円 |

創業融資の支援を依頼する場合、成功報酬の相場は総じて「5%前後」です。ちなみに、融資金額の5%超(つまり、5.1%~)の報酬を請求しているサービスは法律違反のサービスです。くれぐれもご注意ください。

参考> 出資の受入れ、預り金及び金利等の取締りに関する法律|法令検索

※通称『出資法 第4条』で、上限5%以内と定められています。

下記からは、創業融資の支援をお願いするには少し注意が必要な報酬タイプについて解説をしていきます。後から「やめておけばよかった…」とならぬよう、ご参照ください。

要注意報酬タイプ1.「成果報酬5%未満」タイプ

稀に成果報酬率5%未満のサービスもありますが、その場合は、以下のような落とし穴が待っています。

◆ 成果報酬5%未満サービスの落とし穴

- 着手金が発生する

- 顧問契約が必須(税理士・会計士系に多い)

- オプションを購入する必要がある

上記のような制約があることが特徴です。 上記のオプションを加えると、結局5%(もしくはそれ以上)になります。

もちろん、その「着手金」「顧問契約」、「オプションサービス」があなたにとって必要で、納得できる料金設定であれば問題はありませんが、いらないオプションを購入しなければいけない場合は、発注を見送ることが賢明です。

要注意報酬体系2.「一律●万円」タイプ

資金調達の成否関係なく「一律●万円」といった報酬体系のサービスにも、注意が必要です。この場合、資金調達が失敗しても一律で報酬を支払うことになるため、支援者(業者)側には、

「一律のお金さえもらえれば、資金調達の成功・失敗はどっちでもいい」

と考える業者が、一定数現れます。(もちろん、全員ではありませんよ!)創業融資支援を受けるのであれば、可能な限り「成果報酬のみのサービス」を選ぶことで、リスクを小さく抑えましょう。

手数料も手ごろで違法性も無い「おすすめの創業融資コンサル会社」については以下の記事で詳しく解説しています。併せてご覧ください。

創業融資ではいくら借りられるのか?「300~700万円」が多い

「普通、創業融資っていくら借りられるのですか?」

こんな質問をよく聞かれますが、(フワッとしていますが)いつもは「300~700万円ほどです」と回答しています。この金額の根拠は、創業融資の1番の頼り先である日本政策金融公庫(政府系金融機関)の「1先あたりの平均融資残高(国民生活事業)」というデータです。

このデータに、開業費用のボリュームゾーンを調査したものがあります。1位は「開業費用”500万円未満”」で42%、次いで「”500~1000万円未満”」が30%となっているのです。

通常、自己資金(皆さんご自身で準備する資金のこと)は借入・融資額の3割以上は用意することが創業融資の前提条件になりますので、以下のような資金計画となります。

◆ 代表的な開業の資金計画例

- 500万円で開業の場合:自己資金150万円、借入(融資)350万円

- 1000万円で開業の場合:自己資金300万円、借入(融資)700万円

たくさん創業融資の支援をしている筆者の経験上からも、300~700万円という数値は肌感覚としてしっくりくるものがあります。

「では、1000万円以上の創業融資は難しいのか?」と思った方もいると思います。実は、1000万円以上借りられる方も、確実にいます。その違いを以下から詳しく解説していきます。

創業融資(借入)額を大きくできる人、できない人の違い

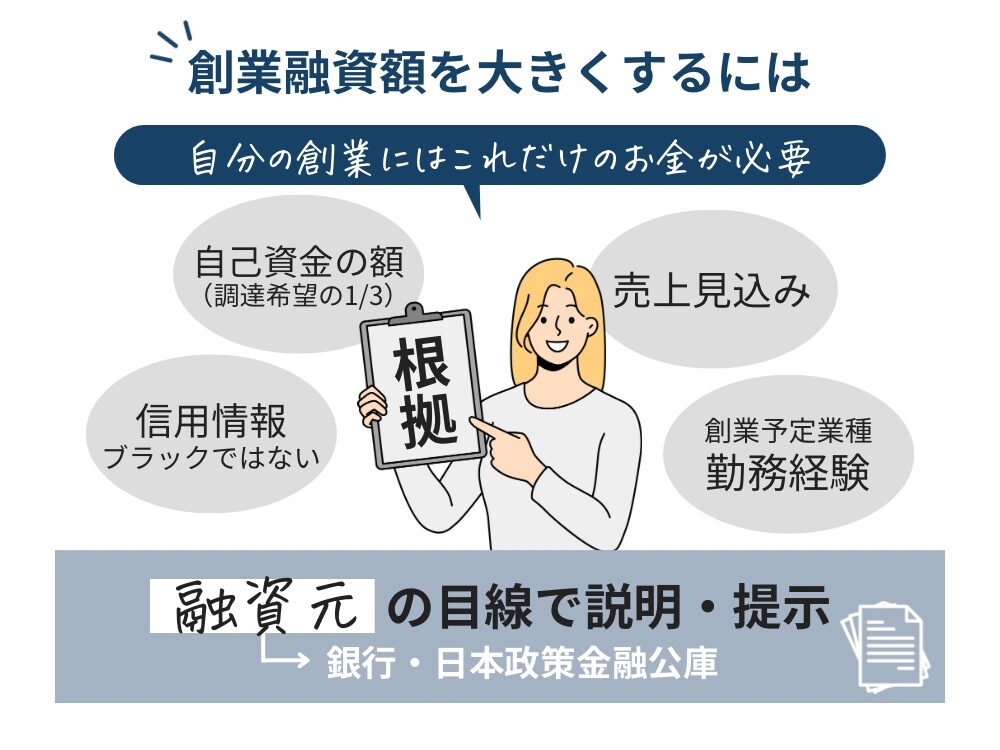

どんな要因で、創業融資(借入)額の「多い」「少ない」が決まるのか?その要件は、下記5つが大きく関係しています。

◆ 創業融資(借入)額を大きくできる人の5つの特徴

- 特徴1. 自己資金の額(調達希望の1/3以上)

- 特徴2. 創業予定業種でのご勤務経験(長ければ長いほどGOOD)

- 特徴3. あなた自身の信用情報がブラックではない(CICやJICC等)

- 特徴4. 売上見込みの根拠が提示できる

- 特徴5. 開業の必要資金額の根拠が示せるものが提示できる

正直、ここでは書ききれないほどの要因があり、その要因に対して、融資元である銀行や日本政策金融公庫の目線で、しっかりと説明や資料の提示ができれば、1000万円以上の資金調達もできるのです。

ただ1番大切なのは、「いくらなら借りれますか?」といった受け身の姿勢で創業融資に向き合うのではなく、「自分の創業では、●●万円が必要なのである!」としっかり根拠をもって説明できること。また、根拠を持って事業計画や資金繰り表に落とし込むことも非常に重要なのです。

そのため事業計画や資金繰り表が「金融機関目線でない」、または「甘い、何も考えられていない」と創業融資審査で判断されれば、あなたがその事業にどれだけ自信があったとしても、1円も創業融資が受けられないと思って間違いありません。

そのため、事業計画書作成に自信がない事業者は、以下のような完全成果報酬のプロの創業融資代行サービスに依頼することで、審査が通りやすくなるのです。創業融資を検討している方は、以下のバナーをクリックしてみてください。

◆ プロの創業融資代行サービス

創業融資代行・コンサルサービスの探し方「2つのステップ」

それでは、見逃しがちな注意点を解説しながら、創業融資代行、コンサルサービスの探し方を2ステップで紹介します。

ステップ1.「まずは、知り合いに紹介してもらう」

1番最初に検討すべき探し方は、「知り合いから紹介してもらう」です。ご友人・知人で「すでに独立している人」がいれば、まずは1度、創業融資について相談してみましょう。

その人から「創業融資は自分でやった方がいいよ!」と言われるのであれば、そのご友人・知人に手伝ってもらうのが1番安心できますよね。なぜなら、信頼関係がある人から支援をしてもらう方が、あなたも気持ち的に楽なはずだからです。

注意点としては、信頼できる方から支援を受ける場合でもきちんとお礼は差し上げましょう。「無料で手伝って!」は流石に迷惑だと思いますので。

また、お知り合いの方が過去に融資代行サービスを活用しており、「とても良かった」と言われる場合は、その活用したサービスを紹介してもらいましょう。これが1番、確実です。

ステップ2.「インターネットで検索する」

もしお知り合いが「創業融資を活用していない」、もしくは、「創業融資代行サービスを活用していない」場合は、下記のキーワードでインターネット検索してみましょう。

◆ 検索エンジンに下記のキーワードで検索

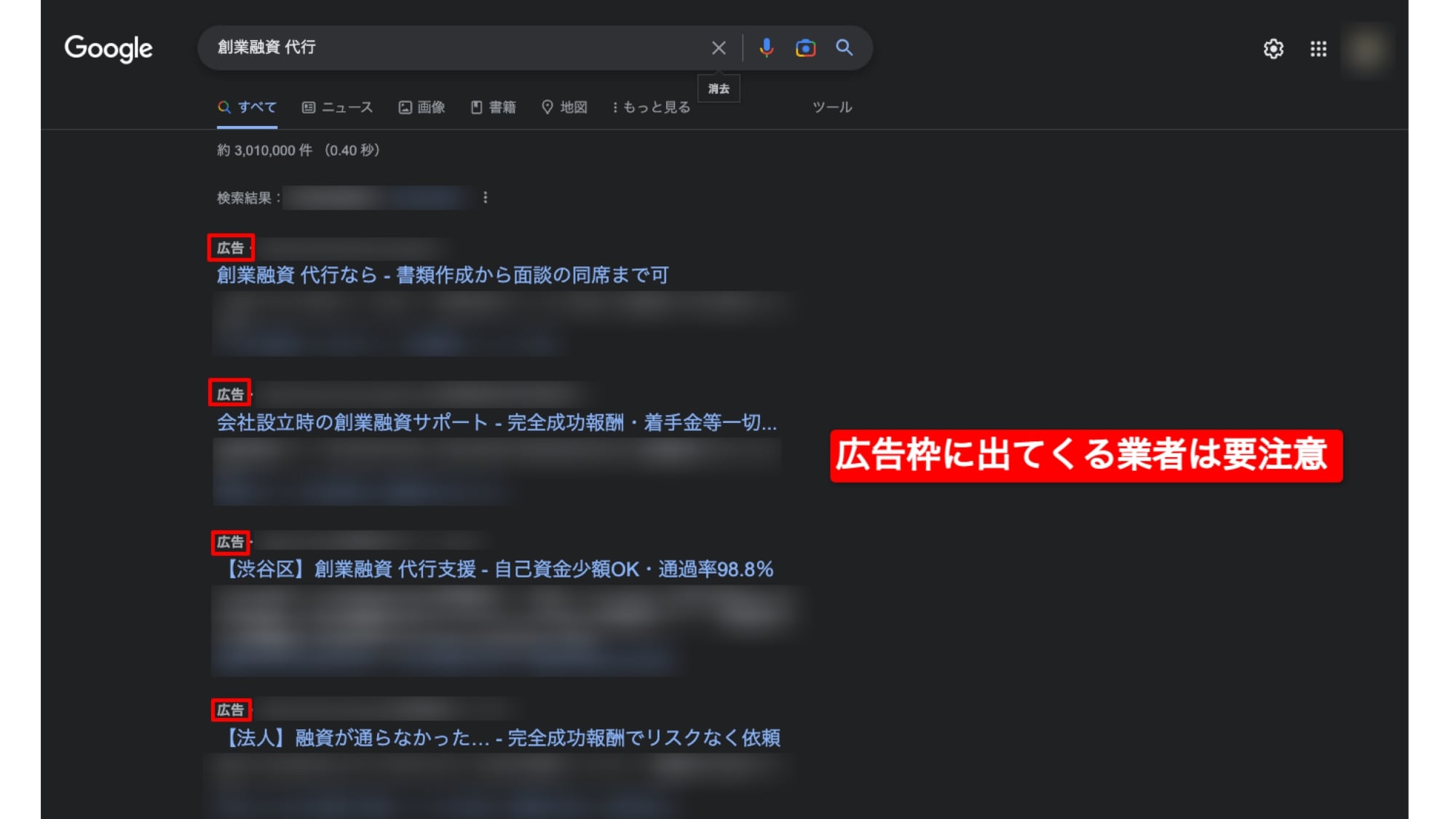

この検索ワードを使って検索すると、下記のような検索結果が出てくるはずです。

◆「創業融資 代行」と検索した結果の画面

上記の中で、赤枠のような「広告マークの付いている」業者はなるべくスルーしつつ、検索結果で“「広告マークの付いていない」”上位に上がってきた業者をいくつかピックアップし、問い合わせをしてみましょう。

なぜ広告マークが付いている業者はスルー(注意)するべき理由は下記2点です。

◆ 「広告マークが付いている業者」をスルーすべき理由

- 集客にお金を掛けており、価格転嫁で値段が高い(もしくは顧客対応が簡素)

- そもそも、広告をかけないとお客様が取れないほどの品質

上記のような可能性・傾向があるからです。(もちろん、全てのサービスがそうではないと思います)

また、なぜ検索上位の業者がいいのかの理由は下記3点です。

◆ 検索上位の「広告マークなしの業者」が良い理由

- その分野に力を入れている業者の可能性が高い

- 自然に問い合わせが入っているのでノウハウがある可能性が高い

- 広告マークの無い検索上位の業者は、信頼できる業者である可能性が高い

このように業者を探して、ある程度比較した上でまずはお問い合わせをしてみましょう。

\安心の「創業融資コンサル」/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「融資代行プロ」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで7,000件以上の融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」融資コンサルサービスはコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

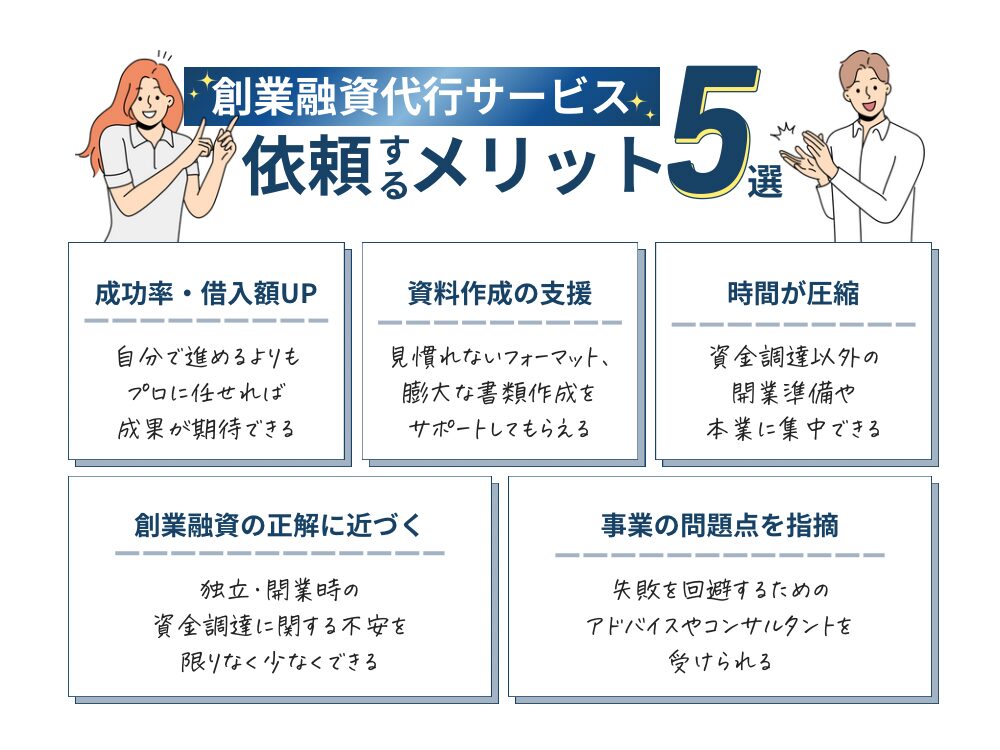

創業融資を代行・コンサルサービスに依頼する「5つのメリット」

創業融資代行サービスを使うと、手数料払わないとイケないのが嫌だ…

こんなことを考えて、ご自身で創業融資を進める方もいらっしゃいます。

しかし、創業融資はいくらかの報酬を支払ったとしても、銀行・日本政策金融公庫に在籍していた経験がある専門家に依頼する方が、最終的には得をします。創業融資代行・コンサルに依頼するメリットは以下の5つです。

◆ 創業融資の代行・コンサルに依頼する5つのメリット

- メリット1. 融資の「成功率」「借入額」が上がる

- メリット2. 難しい書類作成を支援してもらえる

- メリット3. 融資までの時間を圧縮でき、本業に集中できる

- メリット4. 自分でやるより、創業融資の正解に近づける

- メリット5. 自身では気付かない事業の問題点を指摘してもらえる

それぞれ、詳しく解説していきます。

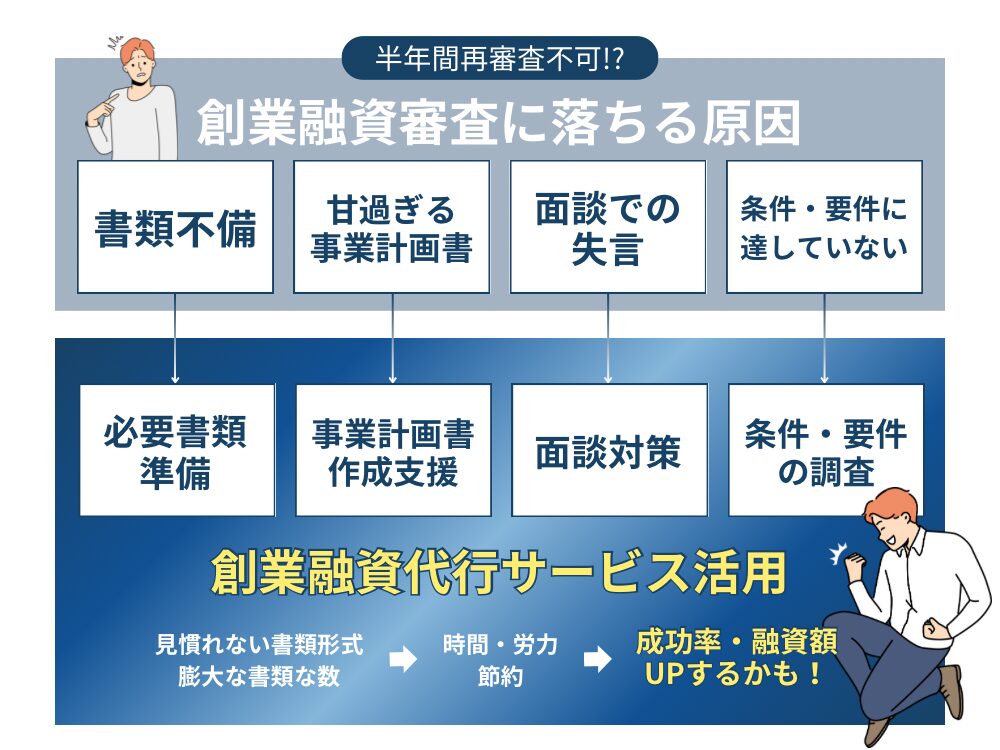

メリット1. 融資の「成功率」「借入額」が上がる

創業融資を独自(自分)で申し込みをして審査に落ちる原因は、下記4点です。

◆ 創業融資で落ちる4つの原因

- 審査書類に不備がある状態で提出してしまう

- 甘すぎる事業計画書を提出してしまう

- 審査面談での不備や不用意な発言をしてしまう

- そもそも、創業融資の条件や要件に達していない

さらに厄介なのは、一度、公庫などの創業融資の審査に落ちてしまうと、少なくとも半年間は審査を受けても落ちやすくなります。

もちろん問題がなければ融資審査は通りやすくなりますが、これまで融資を活用したことがない普通の人が完璧に仕上げるのは非常に難しいと言われています。

一方で、過去に何度も創業融資を通してきたことがある創業融資代行サービスやスタッフの力を活用することで、下記のような協力なサポートを受けることが可能です。

◆ 創業融資代行サービスを使うと期待できるサポート

- 必要書類の準備

- 事業計画書の作成

- 面談対策

- 融資元(銀行や公庫)との交渉方法

- 融資条件や要件の調査など

創業融資が得意な人にお願いする方が、自分で進めるよりも大幅に「成功率」も「借入額のUP」も成し遂げられることでしょう。

メリット2. 難しい創業融資の書類作成を支援してもらえる

創業融資に申し込むにあたって、まず皆さんの手と頭が止まってしまうのが、独特な様式・フォーマットで記入が必要になる「事業計画書の作成」や「その他書類の作成」です。

試しに、日本政策金融公庫の創業融資の「各種書類ダウンロード」のページにアクセスしてください。すると、今までに見慣れない書類形式、また膨大な書類の数を感じることができるでしょう。

▼創業融資の書類群

これらを一から調べて、研究して、相手(金融機関/今回は公庫)の欲しい情報を想像しながら作成を進めていくとなると、相当な時間と労力を消費されることになります。

ただでさえ、創業前にはやるべきこと(見込み顧客の開拓や、創業準備など)がたくさんあるのに、書類作成に手間を取られていると、創業自体が危うくなる可能性だってあります。

しかもこの各種書類、全部記入すれば通るというわけではなく、専門知識を理解して、より具体的な数値や見積もりなどを元に、より緻密に、正確に作成していく必要があるので、どこまで作り込めば完璧といえるのかは、初見の方がわかるはずがありません。

具体的に、創業融資の“事業計画だけ”でいっても下記のような項目が金融機関目線で作成が必要です。

◆創業融資の際、事業計画に必要な項目

- 創業したきっかけや背景(理由)

- 独立する方のご経歴(創業する事業との関連性なども)

- 売り出す予定の商品・製品・サービスの内容

- 創業する事業の特色や独自性(お客様に買ってもらえる理由も)

- 創業する事業の市場性(儲かる市場である理由)

- 見込み客、および既存の取引先(創業してすぐに入金が見込めるか)

- しっかりした収益・資金繰り計画(売上・経費・利益を明確に)

ここまでで、いかに金融機関から創業融資を受けるというのが簡単ではないことが理解できたと思います。創業融資代行サービスに依頼することで、書類の準備や事業計画書の作成をサポートしてくれますし、場合によっては、作成の代行をしてもらえることもあります。

その結果、創業融資に通りやすい書類を準備することが可能になるのです。これは、書類作成などが得意ではない人にとっては大きなメリットとなるでしょう。

メリット3. 融資までの時間を圧縮でき、本業に集中でいる

ここまで解説してきた通り、創業融資を申し込むまでにも大きなハードルがあるため、膨大な時間を消費することは間違いありません。ご自身で手続きを進めてみるとわかるのですが、創業融資の準備をしている間は、本業に集中する余裕はなくなります。

創業のステージでは、資金調達以外にも以下のような「やるべき仕事」が山ほど発生します。

◆ 創業期には、融資以外にもやるべき仕事は多い

- 見込み顧客の開拓

- Webサイトの作成

- 販促の準備(SNS、Web広告、チラシ、その他広告等)

- 市場調査や競合調査

- (事務所や店舗を構えるなら)賃貸物件の調査や確保

- 採用活動

- 名刺やロゴの準備

- 法人登記や定款、開業届など役所関係の手続き

- 税理士などのパートナー探し

- 営業ツールやパンフレット等の準備

- 印鑑や契約書などの準備

- 現職を退職する準備

資金調達に時間を取られて上記の仕事が進まない場合、それこそ起業・独立自体が頓挫する可能性があります。そのため、創業融資は「専門家・コンサル」「創業融資代行サービス」にお任せした方が得策だと、筆者は考えます。

メリット4. 自分でやるより、創業融資の正解に近づける

創業融資を受けようとしている方の99%は、融資が初めての方でしょう。そのため、以下のような融資に必要なノウハウや知識がないため、不安なのは当たり前です。

◆ 創業融資に必要なノウハウや知識

- 融資を受ける方法やノウハウ

- 銀行や日本政策金融公庫などの「金融機関について」

- そもそもどの金融機関に、どのように持ち込めばいいのか

- 何をすれば加点されて、何をしたらNGになるか

- 細かい書類の書き方(お作法)

- 融資申込から審査、着金までの流れ

今は便利な世の中で、ネットにそれなりのノウハウ情報はありますが、慣れないことを調べながら進めることは非常に時間も労力もかかりますし、進めていくうちに必ず「これで良いのかな…?」と不安になって先に進めなくなるタイミングが幾度となく訪れます。

一方で、創業融資の代行サービスに頼ることで、創業融資の失敗を可能な限り少なくできるだけでなく、不安な時間も極力少なくしながら、着々と創業融資の正解に近づくことが可能になるのです。

メリット5. 自分では気付かない事業の問題点が見つかるかも?

意外と見落とされがちなメリットの1つとして、創業融資代行サービスを使うことで「事業の問題点が発見できる」というものがあります。

これから起業・独立を考えている皆さん、誰しもができれば失敗はしたくないはずです。そんな失敗確率を事前に発見できるとしたら…。どうですか?このメリットもかなり魅力的ではありませんか?

創業融資代行サービスでは、常日頃から、全国のありとあらゆる起業家の事業計画書を見たり、作成したりしています。そのため言い換えるのであれば、失敗しやすい事業計画も数多く見ているため、それに対してアドバイスやコンサルティングをしてきているのです。

「この事業のモデルで計画すると、後々資金繰りに苦労しそうですね」

「この設備は購入じゃなくて、リース契約の方が安全ですよ」

といった財務的な視点もあれば、

「このビジネスモデルは過去に失敗例が多いので避けた方が…」

「この販促手法は、この事業には相性が悪い傾向がありますよ?」

「このフランチャイズよりも、こっちのフランチャイズの方が評判いいですよ」

といった、何件も創業融資を見てきた人でないと分からないような、生きたビジネスに関するアドバイスを受けることもできるかもしれません。

また、 このように、単純に創業融資を通すといった他にも、事業自体に関してインパクトの高いアドバイスをもらえる可能性があるのも、創業融資代行サービスの大きなメリットと言えるのです。

\安心の「創業融資コンサル」/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「融資代行プロ」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで7,000件以上の融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」融資コンサルサービスはコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

創業融資を代行・コンサルサービスに依頼する4つのデメリットと対策

創業融資コンサルに依頼するデメリットもあります。主なデメリットは、以下の4つです。

- 費用がかかる

- コンサル選びに失敗すると、時間も費用も無駄になる

- コンサル選びに時間がかかる

- 自社にノウハウが残らない

一方で、いずれものデメリットも「コンサル選びに失敗しなければ防げるデメリット」です。コンサル選びは慎重に進めましょう。

デメリット1. 依頼費用がかかる

創業融資コンサルに依頼する場合は、当然費用がかかります。

費用の設定相場については、主に以下3つです。

- 定額

- 成功報酬

- 定額+成功報酬の併用

いずれにしても一定の費用はかかるので、デメリットといえるでしょう。

また、「どのように費用が計算されるのか」「どのタイミングで支払うのか」については、事前に確認しておきましょう。もし創業融資コンサルの手数料相場について、もっと詳しく知りたい方は下記の記事を参考にしてください。

デメリット2. コンサル選びに失敗すると、時間も費用も無駄になる

創業コンサルタントは、「一定期間、一緒に資金調達成功に向かって並走する仲間」です。そのため、コンサル選びに失敗するとストレスが掛かるだけでなく、資金調達にも失敗する可能性が高まります。

また、もし資金調達に着手金が必要だった場合にはその費用すら無駄になります。そのため、「どんなコンサルにお願いするか?」コンサル選びが重要なのです。

※創業融資コンサルの選び方については、後ほど解説します。

デメリット3. コンサル選びだけで時間がかかる

創業融資コンサルは、慎重に検討し過ぎるとコンサル選びだけで時間が浪費されます。世の中には、創業融資コンサルをおこなっている会社は、数百社以上あります。その全てを検討して、その中から1社に決めるのは、現実的ではありません。

そのため、事前に創業融資コンサルの選び方を理解して、自分に合った創業コンサルを選べるようにしておきましょう。

※創業融資コンサルの選び方については、後ほど解説します。

デメリット4. 自社にノウハウが残らない

創業融資コンサルに依頼すると、自社にノウハウが残らないデメリットもあります。

創業融資初心者がが、知見のある創業融資コンサルに依頼するのは最良の選択といえますが、今後のことを考えると、ある程度融資のノウハウや資料の作成方法などは覚えておいた方が良いでしょう。

そのため、創業融資コンサルに依頼した場合においても、すべてを丸投げしないよう注意が必要です。いい創業融資コンサルタントは、一緒に手を動かし並走しながら、重要な部分は丁寧に説明してくれるものです。

「良い創業融資代行・コンサルサービス」の選び方【7つの比較ポイント】

メリットが理解できたら次は、「どの業者をパートナーに選ぶのか?」の過程にうつります。

そこでココでは、良い創業融資代行サービスの選び方・比較ポイントを7つをご紹介いたします。以下の項目でパートナーを選べば、失敗する確率を可能な限り下げることができるでしょう。

▼創業融資代行・コンサルの選び方【7つの比較ポイント】

- 比較1. コンサルタントの職歴(元金融機関出身者か?)

- 比較2. 対応の誠実さ

- 比較3. 面談や並走の充実度(電話やメールだけで処理せず、しっかり並走してくれるか?)

- 比較4. 手数料が融資額の「5%未満か?」

- 比較5. 実績

- 比較6. サポート範囲

- 比較7. 違法な手続きを提案してこないか

いずれも公式ホームページ、または相談時に確認ができるものです。支援してくれる会社の実績などで比較するのではなく、担当してくれる「担当者の経験やレベル、人柄」で比較するのがポイントです。

なお、「創業融資に強いおすすめのコンサル会社」を知りたい方は、ぜひご覧ください。

比較1. コンサルタントの職歴(元金融機関出身者か?)

重要度: 5.0 / 5.0

まず1番大切な比較ポイントは、下記のポイントです。

「支援してくれる担当者が、元金融機関(公庫・銀行)出身か?」

これから日本政策金融公庫や銀行などの金融機関に創業融資を申し込むにあたり、申し込みを行う先である金融機関に精通した人に支援をしてもらった方が審査通過率が高いのは容易に想像できるかと思います。

私たちが思っている以上に、金融機関は複雑かつ、ネガティブなシナリオで創業融資の審査を実施しています。そのため、金融機関に在籍していて独特なお作法を知っており、普段から金融機関との交渉をしている人材でないと、創業融資とはいえ簡単には審査は通せないのです。(仮に通ったとしても、希望額満額で通るのは難しいです)

そのため、信金や地方・都市銀行や公庫で法人融資を担当していた経験が少なくとも5年以上(理想は10年以上)ある人が担当してもらえることが理想と言えるでしょう。また、あるサービスでは、金融経験もない新卒社員が担当することもあるみたいなので注意しましょう。(もちろん、融資の結果はあまりよくないみたいです)

また他にも、税理士事務所や会計事務所に創業融資の支援をお願いすることもできますが、創業融資を支援した後に顧問契約を結ぶことが前提となっていたり、他のオプションを請求されることが多いため、あまりオススメできません。

もしどうしても頼みたい場合は、下記のようなポイントを押さえてお願いするようにしましょう。

▼ 税理士に依頼するなら押さえておくべきポイント

- 日本政策金融公庫、もしくは地銀や信金との強いコネクションがある

- その税理士/会計士さんが過去3年以内に金融機関(銀行等)に在籍し、法人融資を担当していた

- 成果報酬型かつ、着手金を請求しない

- 最低報酬の設定がない

- 他オプションの請求がない

もちろん、税理士/会計士さんにお願いすることが悪いことではありませんので、あくまでご自身にメリットがあるかどうかをしっかり検討して、契約を結びましょう。

ただし、税理士の専門はあくまで税務申告です。筆者の経験では、創業融資を体系立てて対応できる税理士は “ほとんどいない” と確信しています。

\「金融機関出身者」の支援を受けるなら/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「融資代行プロ」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで7,000件以上の融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」融資コンサルサービスはコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

比較2. 対応の誠実さ

重要度: 5.0 / 5.0

当たり前ですが、あなたの会社の創業融資の担当者が「誠実かどうか」を見極めることはとても重要です。具体的には下記のような対応をされた場合、そのサービス(もしくは担当者)にお願いするのは避けるべきでしょう。

◆ 任せるべきでない創業融資コンサルの特徴

- (大小関わらず)約束を守ってもらえない

- レスポンスが遅い(メールや電話の折り返しが遅い)

- 言葉遣いが乱雑・乱暴だと感じる

- 小馬鹿にした発言をする

- 質問に対して、丁寧な対応や説明をしてもらえない

- 一般常識がない

- 話を最後まで聞いてくれない

もちろん、あなたが担当者に対して誠実ではない態度で接していれば、自然とあなたへの扱いも不誠実になりますので、お互いに気持ちよくコミュニケーションが取れるように気をつけましょう。

また、初回だけでも創業融資の無料相談を受け付けてくれているかどうかも見極めポイントに入れておきましょう。中には、初回の面談(相談)にも1万円程度の課金があり、相談を受けた結果、お断りされるなんて事案もお聞きしますので注意しましょう。

比較3. 面談や並走の充実度(電話やメールだけで処理せず、しっかり並走してくれるか?)

重要度: 4.0 / 5.0

創業融資代行サービスが、どのようにあなたに支援してくれるのかも見極めましょう。具体的には、Webでも構わないので、しっかり相手の顔をみながら面談をしつつ進められるサービスに申し込むのがよいでしょう。

創業融資の代行サービスでは、サービスの効率を上げるために「電話だけ」「メールだけ」で創業融資を支援する業者が多いようです。そのため、「オペレーターとやり取りしているようだった…」という感想を持つ方も一定数いらっしゃいます。

創業は、あなたの人生において大きなターニングポイントです。そんな創業時の大切な資金調達のシーンにおいて、下記の2社があった場合、どちらが良いサービスとお感じになるでしょうか?

●電話だけ、メールだけで「手数料稼ぎのために処理されるサービス」

●対面で適宜、不安・不明なことを話しながら「一緒に事業を進めてくれるサービス」

そのため、事前にしっかりと支援の姿勢や並走具合を確認してからお願いするようにしましょう。

比較4. 手数料が融資額の「5%以下か?」

重要度: 5.0 / 5.0

創業融資の手数料においては、5%以下で設定しているコンサルを選んでください。

なぜなら、コンサルの手数料率は「着手金とあわせて融資額の5%まで」と出資法によって定められているからです。手数料が5%を超える場合は、違法なコンサルなので、絶対に選ばないでください。

参考> 出資の受入れ、預り金及び金利等の取締りに関する法律|法令検索

\「5%以下」の創業融資コンサル選ぶなら/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「融資代行プロ」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで7,000件以上の融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」融資コンサルサービスはコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

比較5. 実績

重要度: 3.0 / 5.0

創業融資コンサルのホームページなどで、実績を確認できるかどうかを確認しておきましょう。

そもそも実績が記載されていないコンサルであれば、依頼検討先から外しておくべきです。

確認しておくべき実績は、以下の2つ。

- どんな業種か?

- どの位の金額か?

「成功率〇%」といったような実績割合はあまり参考にはなりません。なぜなら、難しい創業融資に一緒にチャレンジしてくれる創業融資コンサルであればあるほど成功率は下がってしまうものだからです。

重要なのは「どんな業種の実績があるか」「どのくらい親身に対応してくれるのか」です。

比較6. サポート範囲

重要度: 2.0 / 5.0

創業融資コンサルが、どこまでがサポート範囲なのかも事前に確認しておきましょう。

- 調査をするのはどちらなのか?

- 書類を作成するのはどちらなのか?

- オプション購入が必要ではないか?

- 余計なサービス購入を迫られないか?

- 融資実行後の財務や資金繰り相談まで対象なのか?

創業融資のサポート範囲を確認すれば、依頼した後に「こんなはずじゃなかった…」を防げます。必ず、サポート範囲はヒアリングしておきましょう。

比較7. 違法な手続きを提案してこないか

重要度: 5.0 / 5.0

創業融資コンサルタントの中には、違法な手続きをおこなうコンサルもいます。コンサルタントが違法な手続きをする理由は、” ラクに成功報酬を受け取る “確率を上げるためです。

具体的には、「提出書類を偽造して、無理やり融資を通過させる」などです。

たとえば、売掛金が増加している場合、優良なコンサルであれば「どのように改善しているか」を書類に記載しますが、違法なコンサルの場合は売掛金の金額をごまかして記載してしまうケースがあるのです。

別に、融資が通ればいいんじゃないの?

こんなことを感じる方もいるかもしれませんが、違法な申請で融資審査を通った後、もし書類改竄や嘘がバレると、最悪の場合、融資した資金の一括返済を求められて倒産に追い込まれます。

そうなったとしても、違法な支援をしたコンサルタントは責任はとってくれず、損を被るのは経営者のあなただけになります。

また、料金が高すぎたり、調達した資金をだまし取るケースもあるので、コンサルに依頼する際は徹底的に口コミなどを確認しておきましょう。

\「安心の創業融資コンサル」を選ぶなら/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「融資代行プロ」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで7,000件以上の融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」融資コンサルサービスはコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

創業融資コンサルの「6つの主な支援業務」

「創業融資コンサル」は、成果報酬型で創業融資を獲得するために必要なあらゆる支援をしてくれるコンサルティングサービスです。さまざまな支援で成功確率を上げることで、創業融資コンサルが得られる報酬額が変わってくるため、下記6つのような手厚いサポートが期待できます。

▼創業融資コンサルの主な支援業務

- 支援業務1. 相談者の状況ヒアリング

- 支援業務2. 融資制度の紹介

- 支援業務3. 融資手続きや、書類作成の支援

- 支援業務4. 創業計画書の作成支援

- 支援業務5. 日本政策金融公庫や銀行との融資面談の対策・アドバイス

- 支援業務6. その他サポート

支援例は例えば、創業融資の「手続き・書類作成支援」、「情報共有」、「アドバイス」などです。

ただし、創業融資コンサルによってサポートの幅や深さは異なるので、事前にサポート内容はシッカリと確認しておきましょう。単に、融資獲得のサポートだけをおこなうコンサルもあれば、創業後の記帳会計手続きの代理・許認可取得などサポートまでしてくれるコンサルもあります。

以下では、基本的な融資獲得のためのサポート業務を6つに分けて解説します。

支援業務1. 相談者の状況ヒアリング

まずは、相談者の状況を確認します。

主なヒアリング内容は、以下のとおりです。

- 事業の内容

- 自己資金の有無

- 個人情報の状況

- 希望する融資額

- 利用を検討している金融機関

上記をヒアリングした上で、「条件に合う融資制度」や「融資が通る可能性」を判断し、条件に合う融資制度があれば契約を締結します。

支援業務2. 融資制度の紹介

ヒアリング後、条件に合った融資制度を紹介していきます。

一般的な融資制度は、日本政策金融公庫の「新創業融資制度」ですが、そのほかに条件に合うまたは審査に通る可能性のある融資制度があれば、創業融資コンサルから提案してもらえます。

なお、相談者の希望があれば、補助金などのアドバイスも可能です。

支援業務3. 融資手続きや、書類作成の支援

申し込む融資制度が決定したら、融資に関する手続きや書類などについてのアドバイスを行います。

創業者は、この時点でビジネスプランや将来性がが固まっていないケースがほとんどです。

そのため、ビジネスプランの書き方についても、創業コンサルが指導しながら進めていきます。

支援業務4. 創業計画書の作成支援

必要書類の準備ができたら、創業計画書の作成サポートをおこないます。

創業計画書は、金融機関が融資に値するかどうかを判断する重要な書類です。そのため、内容に不備があってはいけません。

創業コンサルは、どのような創業計画書が金融機関に納得してもらえるかを把握しているので、その知識をもとに、相談者が作成した計画の修正や追加をアドバイスします。

はじめての創業計画書のポイント(1点だけ挙げるなら)

創業計画書の内容は、「経営者の状況」「業種」「ビジネスモデル」によって、気をつけるべきポイントが無数に存在します。

ただし、全ての創業計画書で共通して金融機関に好まれるポイントがあります。それは、「よりリアルで、超具体的な創業計画書の作成が好まれる」という点です。

はじめて創業計画書を作成すると、根拠のない夢のような計画書を作ってしまう方がかなり多いものです。しかし、金融機関が求めているのは「リアリティのある、実現可能な計画書」です。

金融機関も年間に無数の事業計画書を見ていますので、「適当に作っている」「現実的ではない」「裏付けがない」などの創業計画は、すぐに見破られてしまいます。その結果、修正や挽回チャンスももらえることもなく、そのまま審査落ちをしてしまうのです。

そのため、創業計画書を作成する際には必ず「リアルな計画」「裏付け・根拠のある計画」「具体的な計画」を心がましょう。

\創業融資のステップを確実に進めるなら/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「融資代行プロ」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで7,000件以上の融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」融資コンサルサービスはコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

支援業務5. 日本政策金融公庫や銀行との融資面談の対策・アドバイス

ほとんどの創業融資では、書類提出だけではなく、金融機関による面談がおこなわれます。面談で信頼を得られなければ、融資を得られません。

面談では、創業計画の具体的な中身や根拠、創業の想いや背景などについて、詳しくヒアリングされることになります。この面談で、少しでも不穏な点や、受け答えに違和感があると創業融資を受けられなくなる可能性が高まります。

そのため創業融資コンサルは、面談のレクチャーや対策、具体的なアドバイスをおこなうのです。

金融機関が面談で重視するポイント

創業融資の面談で金融機関が重視するポイントは、「その人を信用できるかどうか」に集約されます。なぜなら、まだ事業が始まっているわけではないので、その人自身から判断するしか基準がないからです。

その中でも、「よく見られているポイント」や「暗黙のルール」を下記にまとめました。参考ください。

| ポイント (暗黙ルール) | 内容・説明 |

|---|---|

| 面談には経営者本人が臨む | ・面談には経営者本人が臨むのが必須。 ・共同経営者がいる場合でも、どちらか責任者を決めて、1名で臨むのがベスト。 ・経営者以外が面談に臨むのはNGです。(やる気がないと思われ審査落ちします) |

| シッカリした身なりで臨む | ・無難なのは、スーツです。オフィスカジュアルでもOK。 ・普段仕事をする時の服装でOK。(作業着などでも○) →仕事のイメージが湧くので、むしろ好印象なことも多い ・ただし、清潔な身なりを心がける。 |

| 忘れ物をしない | ・面談時に持ってくるように言われた書類や資料は、絶対に忘れない。 ・面談予約時に、「当日の持ち物はありますか?」とコチラから聞く方が良い。 ・忘れてしまったら、変に取り繕わずに、謝罪をする。 |

| 時間を守る | ・時間は厳守。時間を守らない人は信用されません。 ・時間を守らない=融資返済の約束も守れないと連想されます。 |

| アピール資料・商品を持参する | ・創業計画書に書ききれなかったアピール物があれば持ち込む。 ・事業内容がイメージできるものを持っていくと、尚良い。 |

| 創業計画書を自分の言葉で語る | ・創業計画書の内容を理解できていないと、マイナス査定。 ・話がズレていると、創業計画書の信憑性が疑われます。 |

また、「創業融資面談でよく聞かれることは何ですか?」と心配する方も多いですが、質問は「創業計画書の中から聞かれることがほとんど」です。

たまにイレギュラーな質問も飛んできますが、基本はしっかりと創業計画書を作り込んで、内容を頭に入れておけばそこまで心配することはありません。

想定質問集

| 質問分類 | 質問例 |

|---|---|

| 創業の動機・目的 | 「創業の動機を教えてください」 「創業の目的を教えてください」 |

| 経歴・職歴 | 「あなたの経歴・職歴を教えてください」 「取得資格を教えてください」 |

| 事業内容 | 「事業内容を教えてください」 「ビジネスモデルを教えてください」 「商流を教えてください」 |

| 商品やサービス内容 | 「商品やサービスの内容を教えてください」 「ターゲットはどんな人ですか」 「仕入先や販売先はどこですか」 「この立地にした理由はなんですか」(店舗業の場合) 「強みはどんな点ですか」 「市場の状況を簡潔に教えてください」 「競合と差別化ポイントはありますか」 |

| 従業員 | 「現在の従業員数は何名ですか」 「将来、どれくらいまで増やす予定ですか」 |

| 借入状況や内容 | 「住宅ローンや自動車ローンはありますか」 「他の銀行や消費者金融から借入はありますか」 「過去に支払い滞納したことはありますか」 「必要な設備資金や運転資金の内訳を教えてください」 「自己資金はどうやって作りましたか?」 「資金繰りは問題なさそうですか」 |

| 事業の将来性 | 「創業初年度の売上高や売上原価は?」 「●年後の想定売上高はいくらで算出していますか」 「今期と来期の目標はありますか」 「現時点での課題と、将来の課題と解決策は」 |

\「創業計画書」や「面談」が不安なら/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「融資代行プロ」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで7,000件以上の融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」融資コンサルサービスはコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】

支援業務6. その他サポート

コンサルによっては、さまざまな手続きを代理するケースもあります。

しかし、業務範囲によっては違法になるケースもあるので、事前に確認しておきましょう。

- 登記手続き

サポートは創業融資コンサルでも可能。定款作成は行政書士、登記申請代理は司法書士のみ。 - 税務手続き

サポートは創業融資コンサルでも可能。手続き代理は税理士のみ。 - 記帳会計手続き

記帳業務は創業融資コンサルでも可能。決算書の作成・提出は税理士のみ。 - 許認可取得

サポートは創業融資コンサルでも可能。手続き代理は行政書士のみ。 - 補助金の申請

サポートは創業融資コンサルでも可能。申請代理は、認定支援機関や中小企業診断士などのみ。 - 助成金の申請

サポートは創業融資コンサルでも可能。申請代理は、社会保険労務士のみ。

上記の業務について、「代理までおこなう」というようなコンサルは避けるべきです。

創業融資代行・コンサルについて、よくある質問(Q&A)

それでは、筆者が創業融資のご支援でお客様からよくもらう質問を、Q&A方式で回答してまいります。

創業融資は、法人じゃない個人事業主(フリーランス)でも受けられるのでしょうか?

問題なく創業融資を受けることが可能です。その代わり、法人格に比べると審査が厳しかったり、個人信用情報も重視されたりしますので、法人を立ち上げる予定がある方は、法人成りしてから創業融資を受けるのが良いでしょう。自己資金も十分に用意しておきましょう。

また、自己資金と個人の生活用資金の違いはわかりづらいと審査が通りにくくなりますので、銀行口座は「生活口座」と「事業用口座」に分けてから創業融資に臨むべきです。

創業融資の代行・コンサルティングは違法だと聞きましたが、本当ですか?

結論、違法ではありません。しかし、成果報酬額が融資成功額の5%を超えるサービスは法律違反なので、依頼することは控えましょう。(着手金込みで5%を超えるのも違法)

創業融資の報酬相場って、いくらですか?

創業融資は成果報酬型のケースが多く、相場は「創業融資成功額の5%」が多いようです。

一部、5%以上の報酬を請求する業者もあるようですが、法律違反ですので依頼するのは絶対に止めましょう。これは、「着手金や手付金」を入れても5%を越えてはいけないということです。

例えば、「着手金:5万円 / 成功報酬:5%」という料金形態は法律違反ということです。

税理士に創業融資の代行・コンサルティングを依頼するのはどう思いますか?また、その場合の成功報酬相場は?

税理士に依頼する際には、その税理士が「金融機関(銀行や日本政策金融公庫)出身であるか?」で、依頼するしないを判断するべきです。元金融機関出身の税理士であれば、創業融資はもちろん、その後の資金繰り支援や、通常融資の支援も期待できるので良い選択肢です。

一方で、元金融機関出身ではない税理士に、創業融資を依頼するのはあまりメリットがありません。税理士はあくまで税務のプロであって、資金調達のプロではありませんので、資金調達に特化したサービスに依頼するのが良いと言えるでしょう。

また、税理士の創業融資の報酬相場はおおむね「着手金」+「成功報酬数%」という形式が多く、割高です。かつ、「顧問契約を結べば安くなりますよ」といった顧問契約に誘導するような仕組みも多いようです。

創業融資では、自己資金はいくら用意すればいいですか?

目安、「創業融資で調達したい金額の1/2〜1/3」を用意しましょう。例えば、1000万円資金調達が必要であれば、300〜500万円は自己資金で用意する、といった具合です。

創業融資で有名な日本政策金融公庫においても、自己資金の割合は平均で2割程度と書いております。が、実際に創業融資の支援をしている肌感覚ですと、2割はおろか3割(つまり1/3)くらいないと、なかなか審査は厳しいなと感じます。

日本政策金融公庫のよくある質問

https://www.jfc.go.jp/n/finance/sougyou/faq/

また万が一、創業時期までに自己資金が1/3以上用意できなくとも、例えば下記の条件であれば希望通りの資金調達の可能性が広がります。(あくまで一部の要件です)

- 創業予定の業種での経験が5年以上ある

- 民間金融機関と協調融資(複数の金融機関が協力して融資すること)が実現できる

未経験の分野での起業を考えているが、創業融資は受けられるでしょうか?

結論、受けることはできますが、融資審査を通過して資金を手にするには、ハードルが高いです。

融資をする金融機関からすると、下記のような条件に該当する融資先に積極的にお金を出したいのです。

- 創業する分野・事業に、十分な知識と経験がある

- 事業や会社経営をする、十分な知識と経験がある

- 事業計画、および返済計画がしっかりしている

- 創業までの努力が確認できる(自己資金など)

未経験の分野での起業とは、上記条件の「1.」「2.」がないということになります。そのため、これを覆すような事業計画や努力を示す必要があるのです

自己破産をしているのですが、創業融資は通るでしょうか?

結論、かなり厳しいです。

自己破産の経験は、創業融資では極めて厳しく審査されます。つまり、ほぼ通らないと言えます。

ただし、信用情報機関である「CIC」や「JICC」、「全国銀行個人信用情報センター」に自己破産の記録が残っていなければ創業融資を受けられる可能性は高まります。(だいたい7年ほどで自己破産履歴は消えると言われています)

まずは、ご自身で「CIC」「JICC」「全国銀行個人信用情報センター」の記録をすべて取り寄せることから始めましょう。1つの機関あたり、数千円で取り寄せられます。

2023年3月に始まった「スタートアップ創出保証」とは?

創業時における「新しい信用保証制度」のことです。創業時の不確実(銀行からすると怖い)な融資なのに、「経営者保証」も「担保」も必要ないという驚愕の保証制度です。(指定の簡単な創業計画書の提出が義務付けられています。)

スタートアップ創出保証の特徴を抜粋すると、下記5つに絞られます。

- 経営者の保証不要

- 創業〜創業後5年未満の法人(個人事業はNG)

- 保証限度額3,500万円(全員に3500万円が約束されるわけではない)

- 据置期間:1年

- 自己資金1/10以上(あくまで、1/10あれば審査はできるということ)

特に、❶の経営者保証不要というのはかなり大きい制度です。仮に融資を返せなくなっても、会社を畳めば経営者個人からの返済義務はない、ということです。(挑戦しやすくなりますね)

また、創業後1年以上経っていて、業歴も1年以上経っている場合は、マル経融資(外部サイト)MAX2,000万円との合わせ技で、「5500万円まで経営者保証なし」で調達できる可能性も出てきました。

一方で、銀行などの金融機関からするとあまり旨味がない(儲からない&手間がかかる)制度のため、スタートアップ側からメリットを提示できないと、活用しても融資が出ない可能性の方が高く、難易度が高いのが現状です。

参考> 中小企業庁:「スタートアップ創出促進保証」

創業融資の審査に落ちてしまいました。何回までチャレンジできますか?

創業融資は、仮に審査がNGでも創業融資の要件内であれば、何度もチャレンジすることが可能です。

「一度審査に落ちると、半年は申し込みすらできない」という都市伝説をよく耳にしますが、これは間違いです。審査に落ちた理由が、すぐに改善できるものであれば、スグに再申し込みをすることも可能です。

しかし一般的には、審査で落ちる理由には、「修正や準備に時間がかかるものがほとんど」です。例えば、「自己資金が足りない」「業歴が浅い」「創業計画が甘すぎる」など…。

そのため、逆にいうと「半年間あければ、何も変えなくても申し込みできる」という姿勢では、何度チャレンジしても落ちてしまうでしょう。

また、1回目の審査に落ちた理由は金融機関同士のデータベースで共有をされています。そのため、2回目以降は当然、そこはクリアになっていないと通りませんし、それ以外の金融機関に行ったとしても、同じ理由で落とされてしまいます。

何度もチャレンジすることはできますが、(2回目のハードルも上がるので)可能な限り1回目から融資審査が通るように準備して臨みましょう。

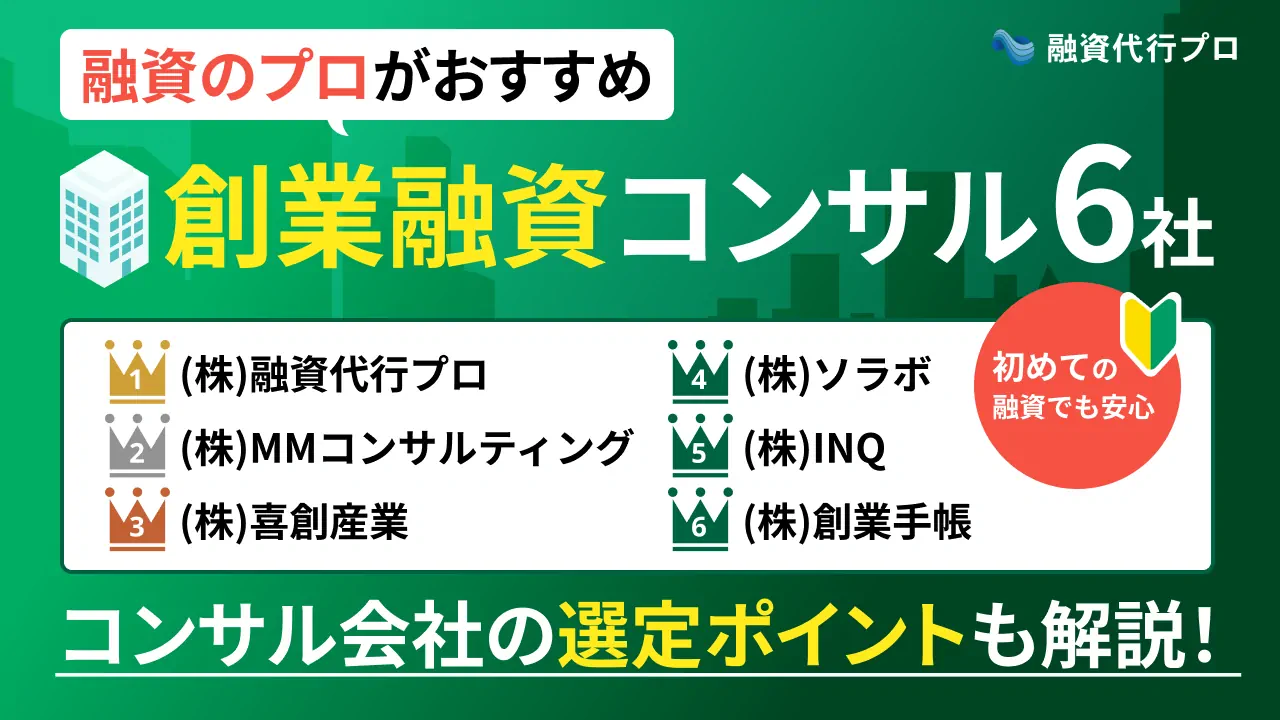

おすすめの創業融資代行サービス会社はありますか?

筆者がおすすめする創業融資代行サービス会社は、「(株)融資代行プロ」「(株)MMコンサルティング」「(株)喜創産業」「(株)ソラボ」「(株)INQ」「(株)創業手帳」の6社です。

それぞれの創業融資支援会社の料金や特徴、支援範囲などの詳細が知りたい方は、以下の記事が参考になりますので必ずチェックしてください。

創業融資の代行サービスに依頼すれば、確実に融資を受けられますか?

創業融資代行サービスに依頼したからといって、確実に融資を受けられるわけではありません。企業の状況によっては、融資を断られるケースもあります。あくまで融資を受けられる可能性を高めるためのサービスであると考えましょう。

もし、あなたが創業融資の代行を探しているのなら、創業融資のプロに依頼してみましょう。成果報酬型であれば、費用が発生しません。以下のバナーをクリックして業界最安値であることを確認してみましょう。

◆ プロの創業融資代行サービス

創業融資コンサルはプレゼンに関するアドバイスもおこなってくれますか?

希望があれば、プレゼンに関するアドバイスもおこなってくれます。ただし、面談で重視されるのはプレゼン力よりも事業計画書の中身です。プレゼン力がなくても計画書さえ作り込まれていれば融資を受けられる可能性は十分あります。

創業融資コンサルに依頼するタイミングは、いつが適切ですか?

融資申し込みまで時間がない場合は、創業融資コンサルに依頼しましょう。時間がなく準備ができていないと、融資を断られる可能性が高いためです。時間がないなか、片手間で準備しても、融資審査には通りません。

創業融資の相談・支援は、「融資代行プロ」へ

ここまで、創業融資サービスの「成功報酬相場」「探し方」「依頼するメリット」や、「業者選定のポイント」について解説をしてきました。

創業融資の相談先は、これから独立を考えているあなたにとってとても大切なものです。創業融資の代行を依頼するのであれば必ず、下記の4つのポイントを抑えている業者と一緒に進めるようにしましょう。

▼創業融資代行業者を選ぶポイント

- 元金融機関のスタッフが対応してくれるのか?

- 誠実な対応をしてくれるか?

- 電話やメールだけで処理せず、しっかり面談・並走してくれるか?

- 事業内容や想いに共感してくれるか?

本記事を執筆しているのは、銀行や公庫などの元金融機関に10年以上在籍しているスタッフが創業融資を支援するサービスを運営している「融資代行プロ」です。私たちももちろん、創業融資のご支援を積極的に展開しております。

私たちの強みは大きく下記の4つです。

1.「元金融機関のスタッフがお客様をご支援」

2.「お客様の要望を親身に受け取り、Web面談も含めて対面でご支援」

3.「事業計画のアドバイスから、融資面談のアドバイスまでご支援」

4.「資金調達ができるまで請求が発生しない完全成果報酬型」

その他にも活用できる資金調達手法があれば、ご支援の中で積極的にご提案させていただきますので、まずは創業融資の無料相談をご活用ください!

\安心の「創業融資コンサル」/

「日本政策金融公庫」「銀行」「信用金庫」からの “創業融資” は知識・経験もなしに「なんとなく」で進めると必ず失敗します。創業融資には金融機関の幅広い知見が必要で、成功には一定のノウハウが欠かせません。

「融資代行プロ」は、「成果報酬型1%~」で創業融資を支援するコンサルティング(代行)サービスです。これまで7,000件以上の融資のご相談を受けて「200万円〜3,000万円の創業融資調達」の実績をあげてきました。そんな我々に、創業融資の相談をしてみませんか?詳しくは、下記サービスのページをご覧ください。

「成果報酬型」融資コンサルサービスはコチラ>

\創業融資の成功率がグッと高まる/

※【毎日 限定5名まで】