_20250924.png)

製造業や建設業では、設備投資や資材調達、人件費の先行負担などにより、多くの資金が必要になります。

一方で、銀行融資の相談をすると「借入が多い」「市況の影響を受けやすい」「返済原資が不透明」といった理由で、思うように資金調達が進まないケースも少なくありません。

「材料費が上がったことで赤字と言われる…これでは銀行は融資してくれない?」

「設備を入れれば生産性は上がるのに借入が多いからと話が進まない…」

「受注はあっても資金繰りが厳しければ銀行の評価が下がってしまう?」

特に、在庫や売掛金などの資産を十分に活用できていない、設備投資の効果を金融機関にうまく説明できていないといった理由から、本来は融資可能な企業であっても、適切な資金調達が実現できていないケースも多く見られます。

その一方、業界特有の資金繰り課題に対し、融資を適切に活用することで経営の安定や事業成長を実現した事例も存在します。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における法人口座開設をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資代行プロが実際にご支援させていただいた事例より、製造・建築業界における融資成功事例について紹介します。

- 創業14年のリフォーム会社が2,000万円の調達に成功した事例

- 大阪府で年商2億円のプラスチック製品製造業を営む会社が4,000万円の融資承認を獲得した事例

- 従業員20名を抱える電気工事会社が3,500万円の調達に成功した事例

- 従業員50名を抱える化学メーカーが4,200万円の調達に成功した事例

- 2007年創業の家具工房が総額2,500万円の調達に成功した事例

- 業歴35年の鉄鋼加工会社が総額3,000万円の調達に成功した事例

- 創業12年の電子部品メーカーが希望額満額の5,000万円の調達に成功した事例

- 都内の建築資材卸売業が合計2,000万円の調達に成功した事例

製造・建築業界における資金調達や融資でお困りの方は、ぜひこちらの内容を参考にしてみてください。

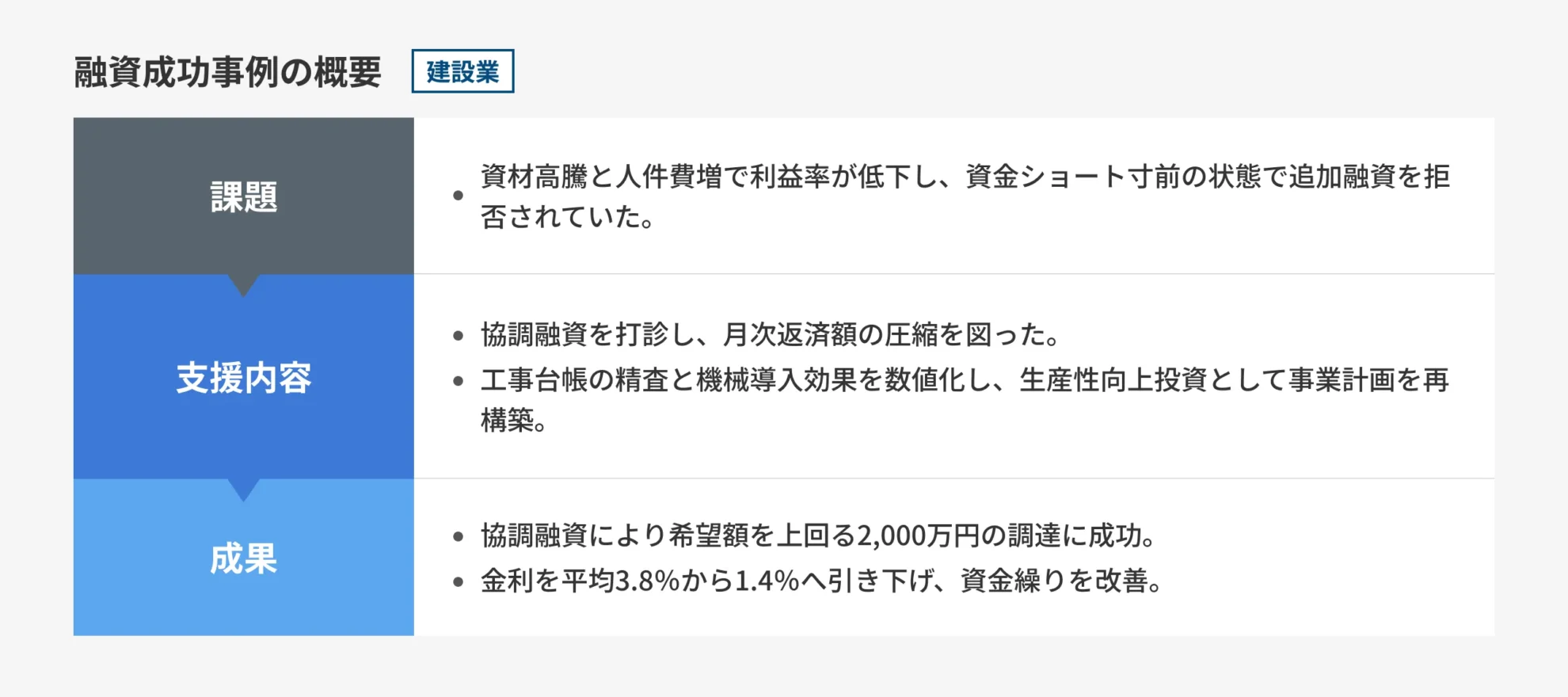

【建設業】原価高騰で資金ショート寸前の建設業が「借り換え」と「新規融資2,000万」を同時成功

ご相談の背景:資材高騰と人件費増で資金ショートの危機

東京都内で創業14年のリフォーム会社を経営している方からのご相談です。

資材高騰と人件費増により利益率が低下し、入金ズレによる資金ショートの危機に瀕していました。

メインバンクからは「債務償還年数が規定を超えている」と追加融資を拒絶され、高金利なビジネスローンで急場を凌ぐ自転車操業に陥っていました。

ご支援の内容:借入再編と原価管理の可視化で金融機関融資を実現

まず既存の借入を一本化する協調融資を打診し月次返済額の圧縮を図りました。

銀行が懸念する収益悪化に対しては、ドンブリ勘定だった工事台帳を全件精査し、赤字工事と黒字工事を明確化しています。

その上で新型機械導入による工期短縮と利益率改善効果を算出しました。

単なる運転資金ではなく生産性向上への投資であることを事業計画書に落とし込み、金融機関が稟議を通しやすいようエビデンス資料を完全整備し交渉のテーブルに乗せました。

成果:希望額を上回る2,000万円の調達に成功

難色を示していた地銀と信金の協調融資により希望額を上回る2,000万円の調達に成功しました。

特筆すべきは既存の高金利借入を借り換えたことで金利が平均3.8パーセントから1.4パーセントへ大幅低下した点です。

手元資金が潤沢になったことで資材の現金一括仕入れによる原価低減も実現し、月次の資金繰り不安が完全に解消されました。

お客様からは「書類作成の泥沼から解放され現場に集中できるのが何より嬉しい。融資代行プロさんに、もっと早く相談していれば無駄な利息を払わずに済んだのに。」と喜びの声をいただいております。

現場は得意だが銀行交渉は苦手という社長こそ早急にご相談ください。

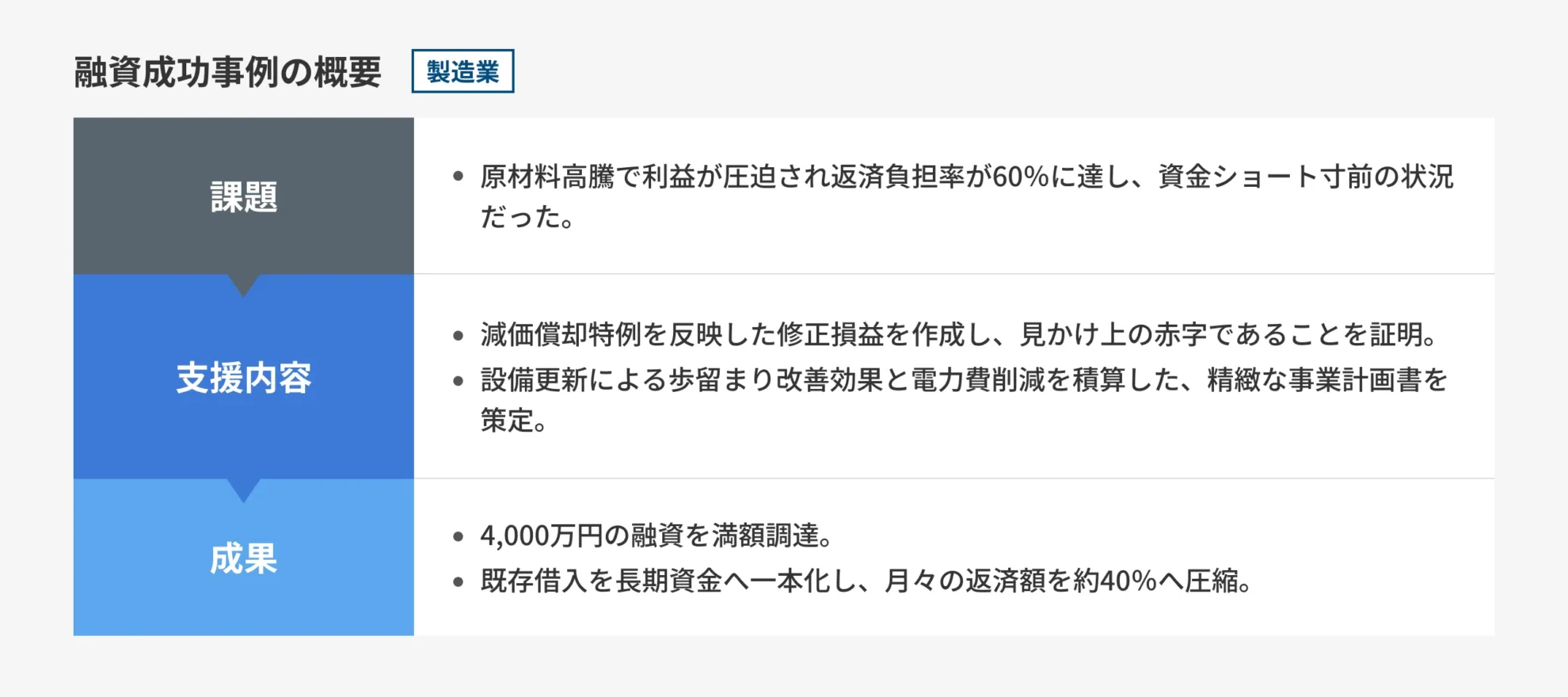

【製造業】返済負担率60%の会社が、リスケ目前から4,000万円の資金調達に成功

ご相談の背景:原材料高騰の影響で資金ショート寸前の状態

大阪府で年商2億円のプラスチック製品製造業を営む40代社長からのご相談です。

原材料高騰の影響で利益が圧迫され、メインバンクからは「融資条件の厳格化」を理由に追加支援を断られていました。

老朽化した生産ラインの更新資金が確保できず、現場の生産効率が悪化する一方で、月々の返済負担だけが重くのしかかる危機的な資金ショート寸前の状態でした。

ご支援の内容:修正損益と事業計画書の提示で金融機関の懸念を払拭

銀行員が懸念した「過剰債務」の印象を払拭するため、まずは減価償却費の特例適用による「見かけ上の赤字」であることを修正損益計算書で証明しています。

その上で、単なる延命ではなく、新型射出成形機の導入による歩留まり改善効果と電力費削減を1円単位で積算した、精緻な事業計画書を策定しました。

また、社長が苦手としていた銀行担当者との面談に備え、技術力の高さを財務数値に翻訳して伝えるための想定問答集を作成し、自信を持って説明できるよう徹底的なロールプレイングを実施しました。

成果:満額の4,000万円の融資承認を獲得

当初は難色を示していた銀行から、設備資金と運転資金を合わせ満額の4,000万円の融資承認を獲得しました。

特筆すべきは、既存の高金利な短期借入を長期資金へ一本化したことで、月々の返済額を約40%圧縮できた点です。

資金繰りが安定したことで、念願だった若手社員向けの技術教育研修にも予算を投じることができ、現場の士気と生産性が劇的に向上しました。

お客様からは「銀行が、弊社のどの部分に後ろ向きなのかが理解できず孤独でしたが、通訳がいるようで本当に心強かった。」とのお声をいただいております。

自社の真の評価を知り、適切な資金調達ルートを確保するためにも、一度財務診断を受けることを強くお勧めします。

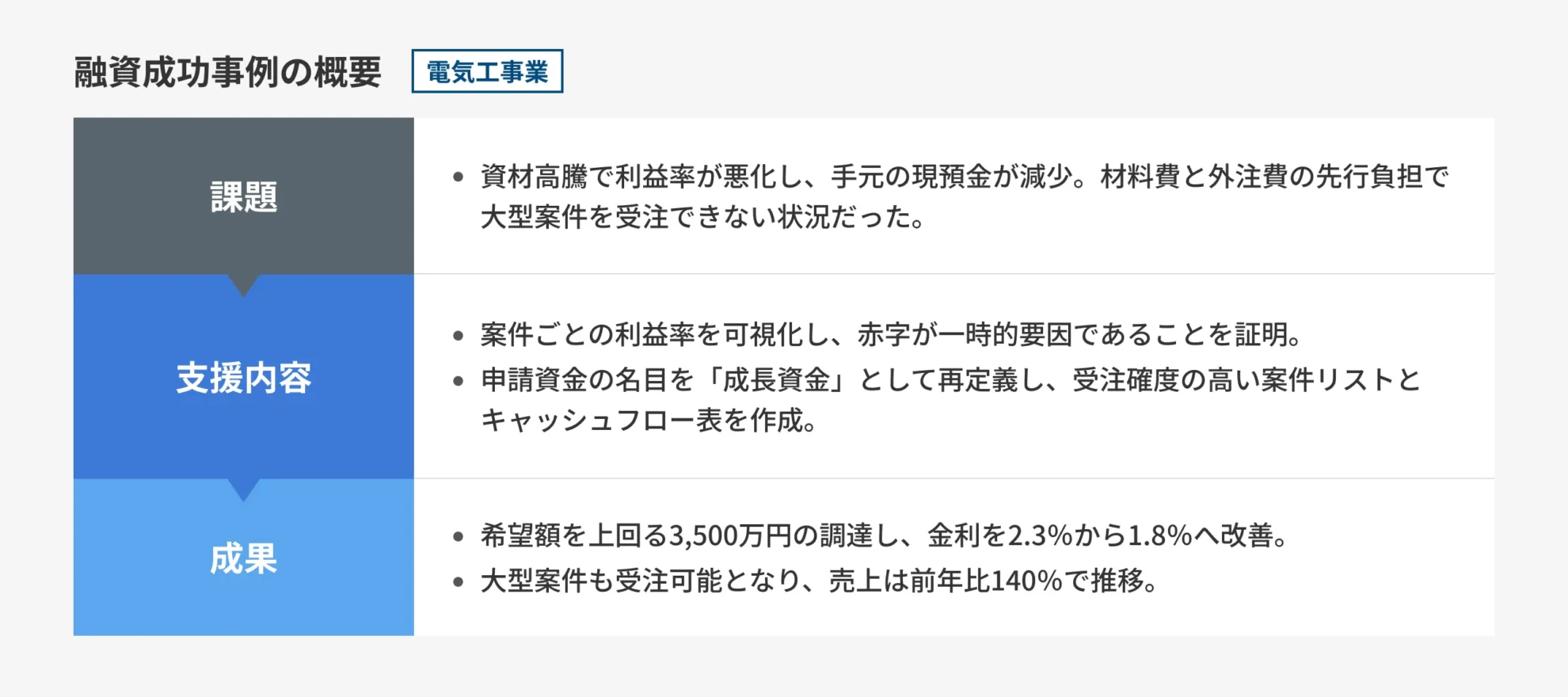

【電気工事業】資材高騰の赤字懸念を払拭、省エネ事業転換で3,500万円調達

ご相談の背景:資材価格の急激な高騰で手元の現預金が減少

創業18年、従業員20名を抱える電気工事会社からのご相談です。

資材価格の急激な高騰で利益率が圧迫され、手元の現預金が減少していました。

大手からの大型案件の打診があるものの、先行する材料費と外注費が賄えず、受注を断らざるを得ない状況でした。

メインの信用金庫からは「直近の試算表が悪化傾向にある」「既存借入の返済が優先」と追加融資を渋られ、現場の技術力はあるのに資金で負ける悔しい日々が続いていました。

ご支援の内容:利益率の可視化と成長投資計画で融資判断を後押し

銀行員が懸念する「資材高騰による恒常的な赤字」という見方を覆すため、案件ごとの利益率を可視化した「工事台帳」を再整備しました。

赤字は一時的な価格転嫁の遅れが原因であり、直近の受注分は適正価格で契約できていることを証明することが目的です。

さらに、申請資金の名目を単なる運転資金ではなく、WV充電設備工事への参入と技術者育成に伴う「成長資金」として再定義し、受注確度の高い案件リストと、それに伴う将来のキャッシュフロー表を作成しました。

返済原資が事業収益から確実に生まれるロジックを銀行員がそのまま稟議に書けるレベルで構築しました。

成果:希望額を上回る3,500万円の調達に成功

支援から2ヶ月で、メインバンクと政府系金融機関の協調融資により、希望額を上回る3,500万円の調達に成功しました。金利も2.3%から1.8%へ大幅に改善しています。

資金の裏付けができたことで大手ゼネコンからの大型案件を受注できるようになり、売上高は前年比140%ペースで推移しています。

銀行側からも「御社の成長戦略が明確になった」と評価され、担保に依存しないプロパー融資枠の拡大も確約されました。

お客様からも「技術力はあるのに資金がない、その状態が解消さえて非常に清々しい。」と喜びの声が寄せられました。

技術や現場の価値を銀行に伝えきれていない建設業の経営者は、弊社の翻訳力を試してみてください。

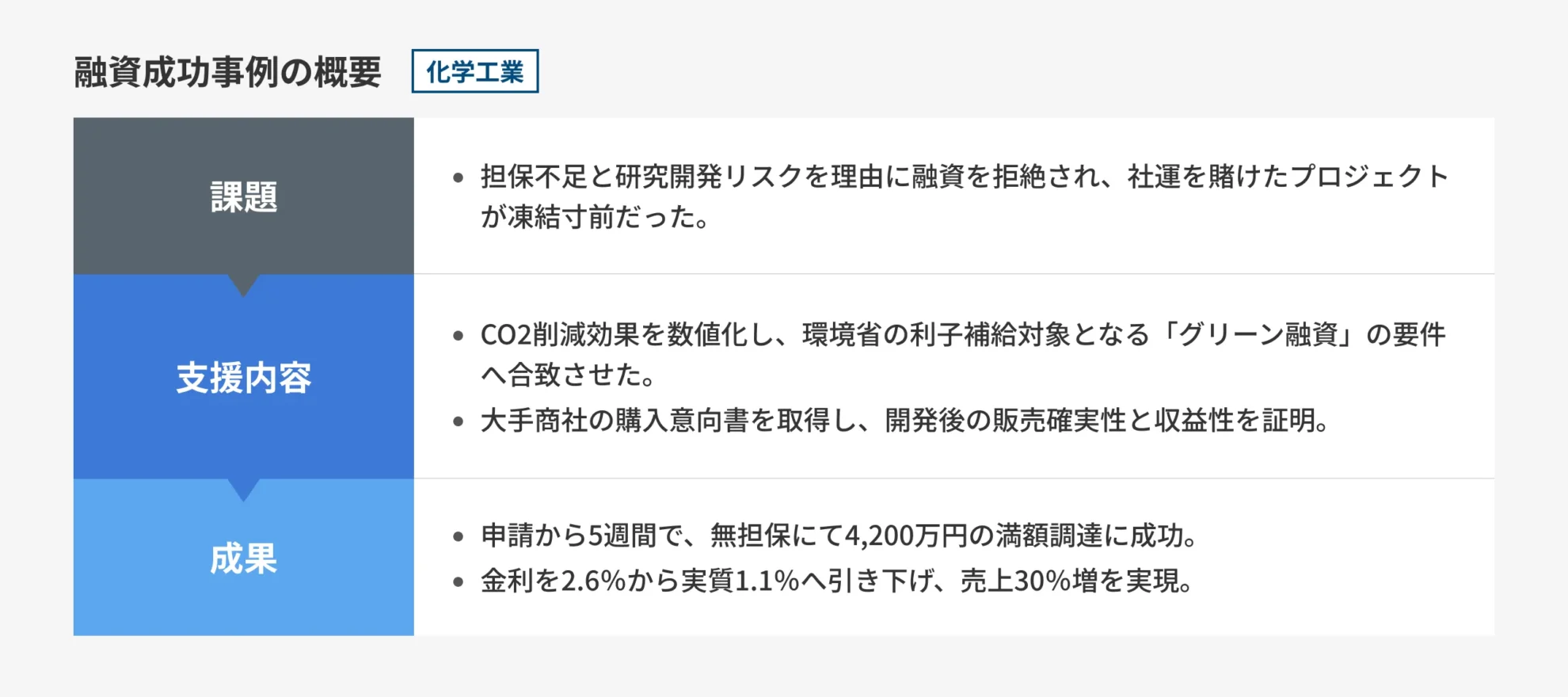

【化学工業】担保不足で頓挫した新素材開発、事業性評価で4,200万円調達

ご相談の背景:メインバンクからの融資拒絶でプロジェクトが凍結寸前

創業18年、従業員50名を抱える化学メーカーからのご相談です。

原材料の輸入価格高騰で資金繰りが悪化する中、起死回生の環境配慮型新素材の開発を計画していました。

しかしメインバンクからは「研究開発はリスクが高い」「追加担保がない」と融資を拒絶され、社運を賭けたプロジェクトが凍結寸前でした。

ご支援の内容:環境価値の可視化とグリーン融資スキーム構築で資金調達を支援

銀行員にとって難解な化学技術を、金融機関が好む「SDGs・環境格付」の文脈へ翻訳する必要がありました。

まず、新素材のCO2削減効果を数値化した第三者機関のレポートを作成し、環境省の利子補給対象となる「グリーン融資」の要件に合致させました。

さらに、まだ製品化前でしたが、既存取引先である大手商社から「開発成功時の購入意向書」を取り付け、銀行員が最も恐れる「作っても売れないリスク」を物理的に排除しています。

赤字要因となっていた試験研究費を「将来の収益源への投資」として別表で整理し、本業の「稼ぐ力」は黒字であることを証明しました。

成果:申請から5週間で無担保にて4,200万円の調達に成功

申請から5週間で、無担保にて希望額満額の4,200万円の調達に成功しました。

環境格付の取得により、金利は当初提示の2.6%から実質1.1%へ劇的に低下しています。

資金繰りの懸念が解消されたことで新製品は予定通りリリースされ、初年度から売上30%増を達成する起爆剤となりました。

銀行担当者からは「御社の技術の市場価値を再認識した」と評価され、メインバンクとの関係も修復されました。

お客様からは「技術の話をしてもポカンとしていた銀行員が、応援してくれるようになりました。」と喜びの声が寄せられています。

技術力はあるのに決算書の数字だけで判断され、悔しい思いをしている製造業経営者は、弊社の翻訳力を試してみてください。

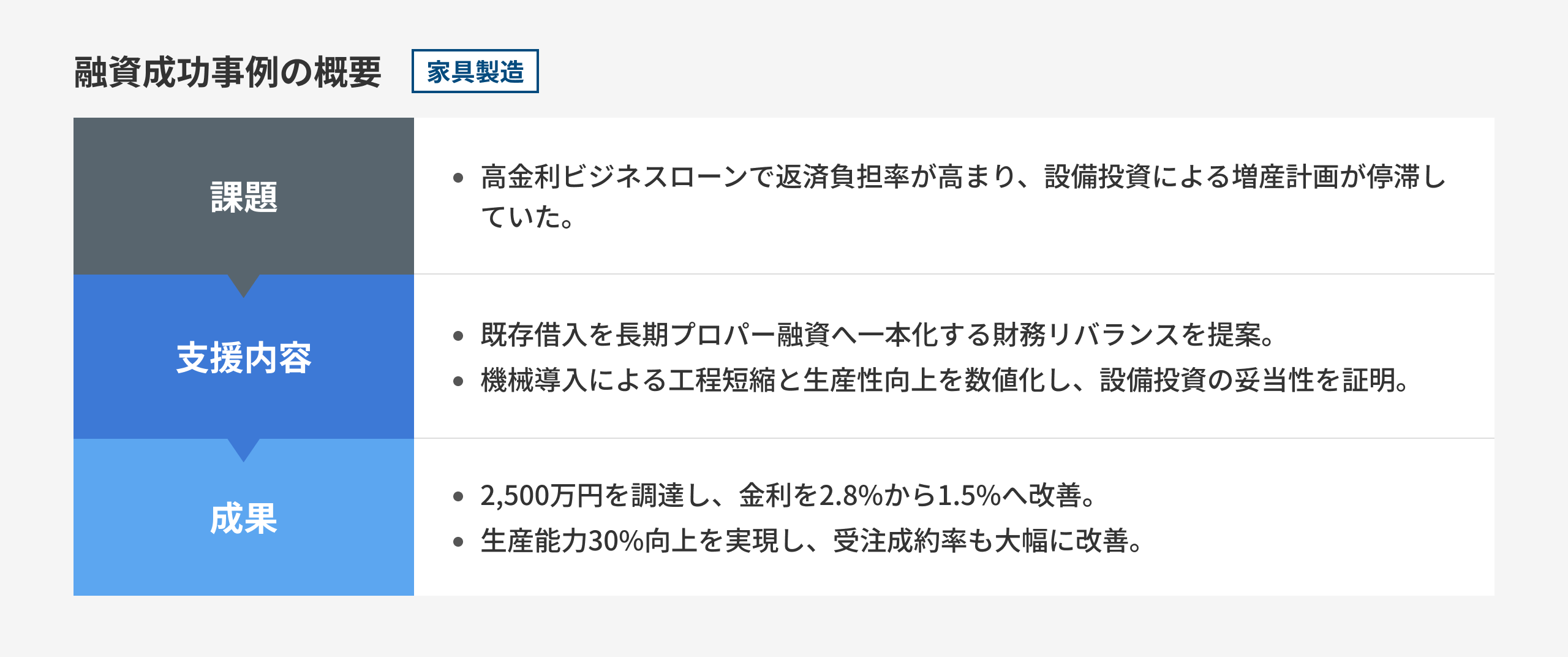

【家具製造】高金利借入の一本化と設備投資、生産性30%増へ。2,500万円調達

ご相談の背景:過去のビジネスローン金利が原因で増産体制の構築計画がストップ

2007年創業の無垢材にこだわる家具工房からのご相談です。

職人の手仕事によるオーダーメイド製品は評価が高いものの、老朽化した機械がボトルネックとなり納期遅延が常態化していました。

打開策として生産能力を30%向上させるための機械導入を模索するも、過去につなぎ資金として借りた高金利なビジネスローンが決算書を圧迫していました。

メインバンクからは「返済負担率が高すぎる」「これ以上の設備投資は過剰」と一蹴され、増産体制どころか現状維持も心配になる状況でした。

ご支援の内容:借入構造の見直しと生産性向上投資による資金調達支援

銀行員が懸念する「借入過多」の正体は、高金利な短期資金の乱立にありました。

そこでまず、既存の複数借入を長期のプロパー融資に一本化する「財務リバランス」を提案し、月次の返済キャッシュフローを4割圧縮するスキームを構築しました。

さらに、導入予定の機械が「職人の仕事を奪う」のではなく「下処理を自動化し、職人が付加価値の高い仕上げに集中できる時間を確保する」投資であることを数値で証明しています。

工程別の時間計測データと、機械導入後の単位時間あたり粗利(生産性)の向上根拠を別紙で作成し、返済原資が事業収益から確実に生まれるロジックを銀行員に提示しました。

成果:2ヶ月で総額2,500万円の調達に成功

申請から2ヶ月で、既存借入の借換(巻き直し)と新規設備資金を合わせた総額2,500万円の調達に成功しました。

金利は平均2.8%から1.5%へと劇的に低下し、資金繰りの悩みから解放されました。

新型機導入により生産能力は計画通り30%向上し、半年待ちだった納期が2ヶ月に短縮されたことで受注成約率も大幅に改善しています。

銀行担当者からは「伝統と技術の融合」と評価され、現在は販路拡大のためのクラウドファンディング活用についても前向きな提案を受けています。

お客様からは「金策に追われることがなくなり、ようやく家具作りに時間を使えます。」と喜びの声が寄せられました。

技術はあるのに設備投資ができず、高金利借入に苦しむ製造業の経営者は、工場の稼働を止める前に弊社の財務診断を受けてください。

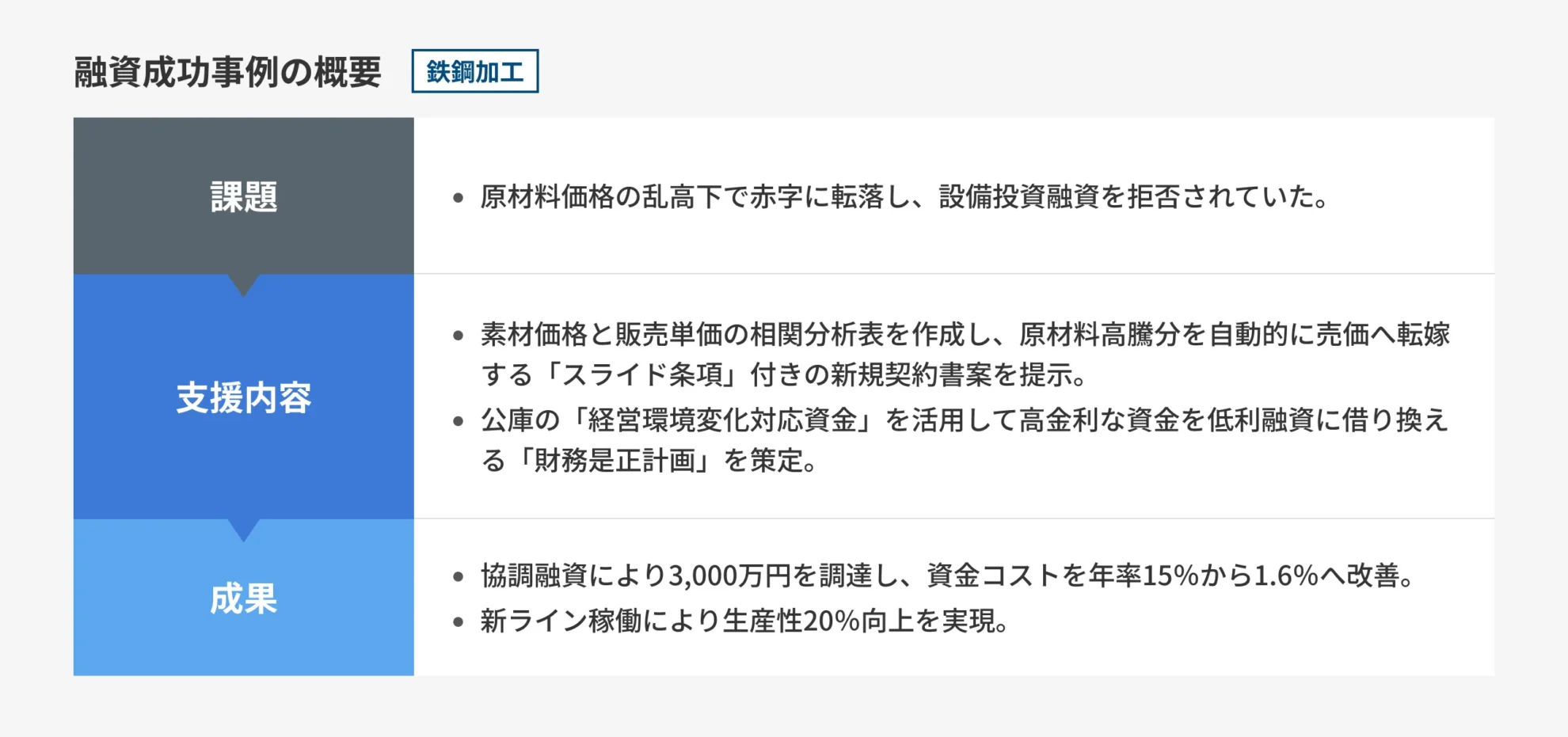

【鉄鋼加工】原材料高騰と担保不足を打開。経営者保証解除で3,000万円調達

ご相談の背景:資材価格の乱高下がきっかけで資金ショート寸前の状態に

業歴35年の先代から事業を承継した若手社長からのご相談です。

鉄スクラップや鋼材価格の乱高下により利益率が急悪化し、直近決算は赤字に転落してしまいました。

高付加価値な新製品ラインへの設備投資を計画するも、メインバンクからは「不動産担保は既に極度額一杯」「保証協会の枠もない」と拒絶されてしまいます。

やむなく手数料の高いファクタリングで資金を回していましたが、利益がさらに流出する悪循環に陥り、設備投資どころか資金ショート寸前の状態でした。

ご支援の内容:価格転嫁スキームの構築と借り換え支援で融資判断を後押し

銀行員が最も懸念する「市況変動リスク」を論理的に排除する必要がありました。

そのため、まず過去10年間の素材価格と販売単価の相関分析表を作成し、原材料高騰分を自動的に売価へ転嫁する「スライド条項」付きの新規契約書案を提示しました。

これにより、市況に左右されず一定の粗利が確保できるビジネスモデルへの転換を証明しました。

さらに、ファクタリング依存が一時的な止血処置であることを認めつつ、公庫の「経営環境変化対応資金」を活用して高金利な資金を低利融資に借り換える「財務是正計画」を策定しています。

社長が強く希望していた経営者保証の解除についても、法人と個人の資産分離を証明する資料を追加し、ガイドラインに則った交渉を行いました。

成果:総額3,000万円の調達に成功

5ヶ月も要してしまいましたが、日本政策金融公庫と信用金庫の協調融資により総額3,000万円の調達に成功しました。

ファクタリング手数料を含めた実質資金コストは年率15%から1.6%へと劇的に圧縮しています。

条件付きながら経営者保証の解除も認められ、心理的な重圧から解放されました。

新ライン稼働により生産性は20%向上し、銀行担当者からは「若手経営者の再建モデル」として高く評価されるに至りました。

お客様からは「担保も保証人もなしで、事業の将来性を見てもらえたのは嬉しい。」と喜びの声が寄せられています。

市況の変化や担保不足で融資を断られている製造業の経営者は、工場の火を消す前に弊社の事業性評価を受けてください。

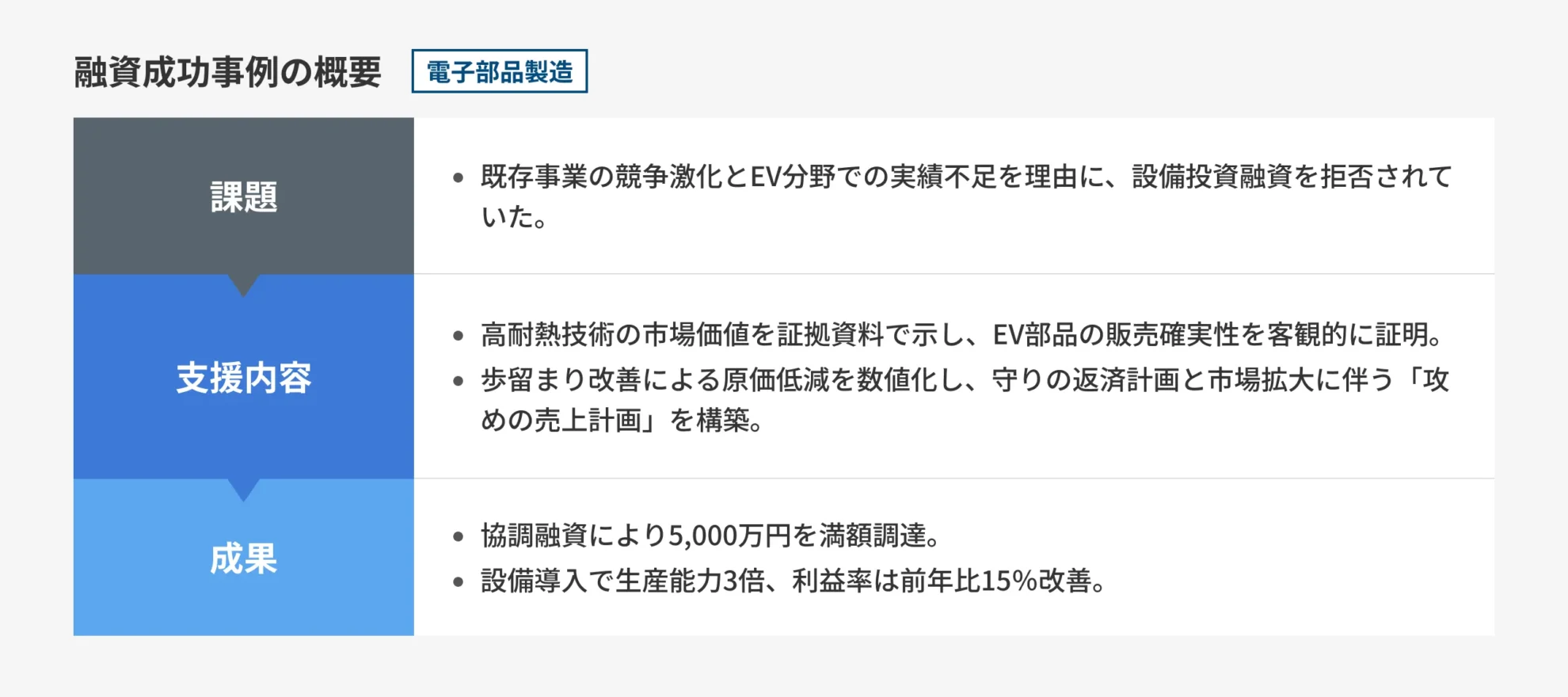

【電子部品製造】EV市場参入の設備資金、過去の融資拒絶を覆し5,000万円調達

ご相談の背景:

創業12年の従業員10名の電子部品メーカーからのご相談です。

主力である民生用コンデンサーが安価な海外製品に押され、ジリ貧の状態が続いていました。

起死回生の策として成長著しいEV(電気自動車)向け部品の製造ライン新設を計画するも、メインバンクからは「既存設備の老朽化対応が先決」「EV分野での実績がなくリスク過大」と一蹴されてしまいます。

過去に独学で作成した事業計画書で融資を断られた経験がトラウマとなり、技術力はあるのに一歩も踏み出せない閉塞感に包まれていました。

ご支援の内容:

「技術的優位性」を「金銭的価値」に翻訳する作業から始めました。

御社独自の高耐熱技術がEVのバッテリー寿命延長に不可欠であることを示すため、技術論文ではなく、大手ティア1サプライヤーからの「開発購買打診メール」と「テスト納入の評価レポート」を証拠資料として添付し、「作れば売れる」確実性を客観的に証明しました。

さらに、新ライン導入による歩留まり改善効果(不良率3%から0.1%へ低下)を原価計算に反映させ、売上増がなくともコストダウンだけで返済可能であることを示す「守りの返済計画」と、市場拡大に伴う「攻めの売上計画」の2段構えで論理武装しました。

成果:希望額満額の5,000万円の調達に成功

申請から2ヶ月で、日本政策金融公庫のと地方銀行の協調融資により、希望額満額の5,000万円の調達に成功しました。

金利は1.7%、最新設備の導入により生産能力は3倍になり、利益率は前年比15%改善しました。

銀行担当者からは「御社の技術がこれほど市場ニーズに合致しているとは認識不足でした」と評価が一変し、現在は運転資金枠の増額提案を受けています。

お客様からは「『技術屋の言葉は銀行に通じない』という私の思い込みが間違いでした。プロにお願いすれば、変わるのですね。」と喜びの声が寄せられています。

技術には自信があるのに、説明不足で融資を断られている製造業の経営者は、弊社の「金融翻訳」を体験してください。

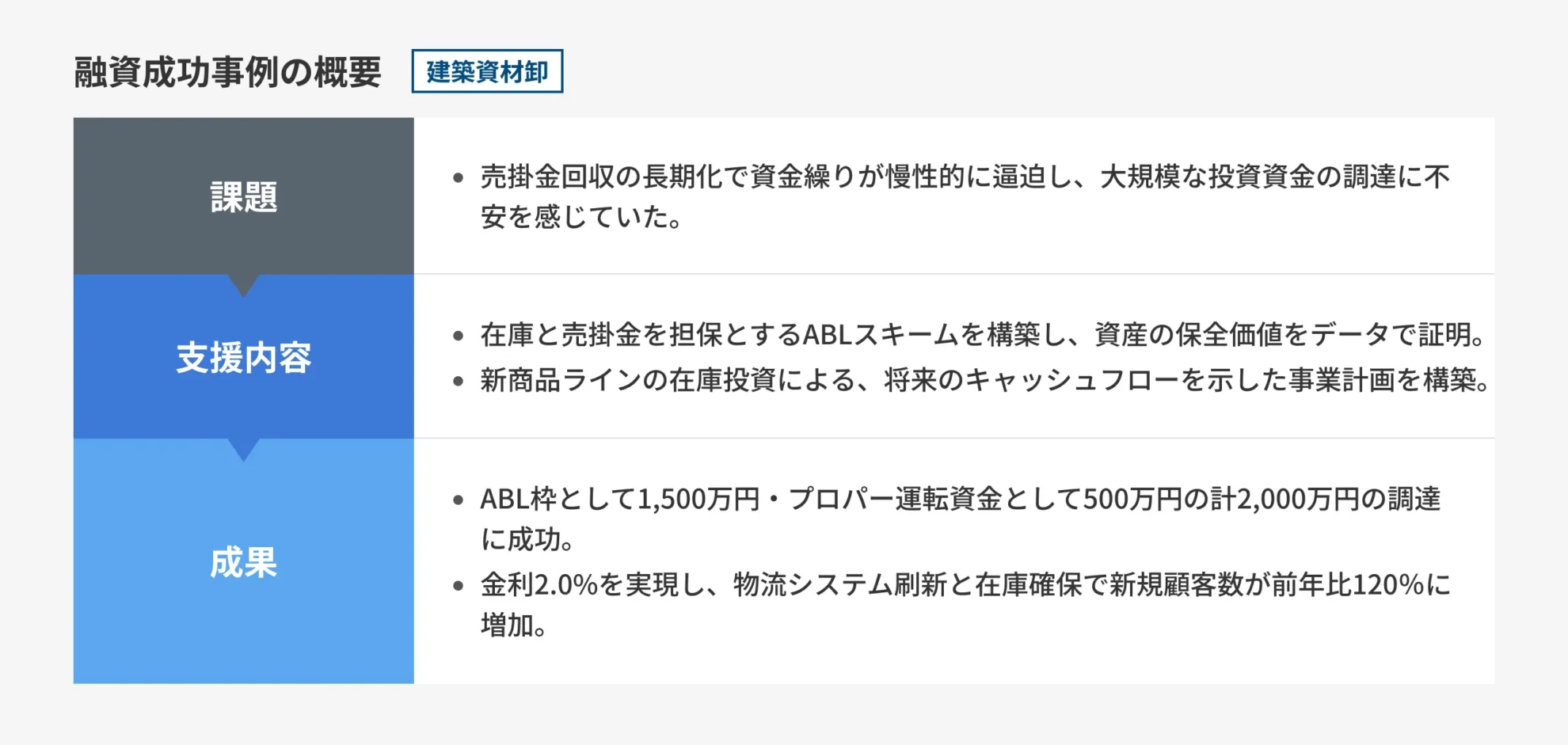

【建築資材卸】売掛金回収の長期化による黒字倒産リスクを回避。在庫担保融資(ABL)で2,000万円調達

ご相談の背景:慢性的な資金繰りの逼迫状態に不安

都内で建築資材卸売業を営む45歳の経営者からのご相談です。

創業から10年以上、地域密着で工務店や建設会社に資材を供給し、年商3.6億円規模の事業に成長していました。

しかし、業界の慣習である長い売掛金回収サイクル(30〜90日超)に対し、仕入れ支払いが先行するため、資金繰りが慢性的に逼迫していました。

さらに、競争力強化のための新商品ライン立ち上げや物流設備への投資を計画していましたが、「不動産などの有形担保がない」「高金利の小口融資に頼らざるを得ない現状」から、大規模な投資資金の調達に不安を感じ、弊社へ相談に来られました。

ご支援の内容:在庫・売掛金を活用したABLスキーム構築で資金調達を実現

本クライアントの課題は、資産はあるのに担保として活用できていない「資産のミスマッチ」にありました。

まず、資金繰りを圧迫している「在庫」と「売掛金」に着目しました。

これらを担保とする「動産・債権譲渡担保融資(ABL)」のスキームを構築しました。具体的には、倉庫内の木材や資材の在庫回転率と、過去3年間の売掛金回収実績(貸倒率の低さ)をデータ化し、不動産がなくとも十分な保全能力があることを証明したのです。

さらに、新商品ラインの在庫が将来生み出すキャッシュフローを予測した事業計画書を作成し、単なる運転資金ではなく「前向きな投資」であることを強調しました。

相談先としてはABLに積極的な「商工中金」とを選定し、協調融資によるリスク分散を提案しました。

成果:合計2,000万円の調達に成功

精緻な在庫評価と回収実績データをもとに交渉を行った結果、商工中金からの融資で、ABL枠として1,500万円・プロパー運転資金として500万円の合計2,000万円の調達に成功しました。

金利は、在庫管理の徹底を条件に2.0%という低水準を実現しています。

高金利な小口融資からの借り換えも行い、月々の金利負担を大幅に圧縮しました。

調達した資金で新商品ラインの在庫を確保し、物流システムを刷新したことで、即納体制が整い、新規顧客の獲得数が前年比120%に増加しました。

資金繰りの安定化により、経営者が本来の業務である営業活動や経営戦略に集中できる環境が整いました。

お客様からは「倉庫に眠る在庫が、まさか資金調達の鍵になるとは思いませんでした。これで安心して攻めの経営ができます」と喜びの声をいただいております。

担保不足で融資を諦めている卸売業の経営者は、御社の「在庫」や「売掛金」の価値を再評価し、資金調達の武器に変える弊社の手法をご活用ください。