_20250924.png)

福祉医療機構(WAM)の融資制度は、社会福祉施設や医療施設の整備に必要な資金を、民間金融機関より有利な条件で借りられる点が大きな特徴です。

福祉医療機構の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「福祉医療機構の融資はウチの施設でも使えるかな?実際どのくらい借りられるんだろう?」

「福祉医療機構で融資を受けるためには、事前にどのような準備をしておくべきだろう」

「福祉医療機構の融資を利用すべきか迷っている…。メリットや注意点についてあらかじめ理解しておきたい」

社会福祉事業者や医療事業者が福祉医療機構の融資制度を活用すれば、毎月の返済負担を抑えつつ、福祉医療サービスの提供に欠かせない施設整備を効率的に進められます。

福祉医療機構の融資を成功させるコツは、以下の6つです。

福祉医療機構の融資を成功させる6つのコツ

- コツ1. 明確なビジョンが伝わる事業計画書を作成する

- コツ2. 事業に見合う「資金使途」「借入金額」を示す

- コツ3. 実現可能な返済計画書を提出する

- コツ4. 人材確保に向けた具体的なプランを示す

- コツ5. 地域の需要に合った事業内容をアピールする

- コツ6. 面談対策をしておく

資金繰りの悪化を防ぐためには、以下3つの注意点も押さえておきましょう。

福祉医療機構の融資で気をつけるべき3つの注意点

- 注意点1. 原則として不動産の担保提供が求められる

- 注意点2.「保証人不要制度」を利用する場合は金利が上乗せされる

- 注意点3. 貸付金を本来の用途以外に使った場合は違約金が発生する

福祉医療機構が提供する融資制度の特徴を前もって理解しておけば、申込みから実行までの手続きがスムーズに進み、必要な資金を確実に調達できます。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで数多くの企業に対し、福祉医療機構の融資利用をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「福祉医療機構が提供する融資制度の特徴」や「融資を成功させるコツ」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 福祉医療機構が実施している2つの融資制度

- 福祉医療機構の融資を成功させるコツ

- 福祉医療機構の融資を受ける流れ

- 福祉医療機構の融資を受けるメリット・注意点

- 福祉医療機構における融資制度の概要

「福祉医療機構の融資制度を効果的に活用したい」「福祉医療機構からの融資で失敗したくない」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「福祉医療機構の融資」を成功させるなら /

※【毎日 限定3名まで!!】

福祉医療機構(WAM)が実施している2つの融資制度

福祉医療機構(WAM)は、福祉の増進と医療の普及向上を目的とし、事業者向けの貸付事業や経営サポート事業、福祉・医療に関する情報提供などを実施している独立行政法人です。

福祉医療機構が提供している融資制度には、以下の「福祉貸付事業」と「医療貸付事業」の2種類があり、それぞれ対象となる施設・事業者が異なります。

▼福祉医療機構(WAM)の「2つの融資制度」

- 制度1. 福祉貸付事業

- 制度2. 医療貸付事業

自社に合った制度を見極めるため、それぞれの融資制度の特徴を詳しく見ていきましょう。

制度1. 福祉貸付事業

「福祉貸付事業」は、民間企業が運営する社会福祉施設の整備を支援するために実施されている融資制度です。

一般的に、特別養護老人ホームや保育園などの社会福祉施設を整備する際は、国や地方自治体による補助を受けられますが、施設を運営する法人も一定の費用を負担しなければなりません。

福祉医療機構は、この「法人が負担する費用」に対して融資を行っており、自己資金だけでは賄えない整備費を補う需要な役割を果たしています。

「福祉貸付事業」の概要は、以下のとおりです。

▼福祉医療機構「福祉貸付制度」の詳細情報

| 利用対象施設 | 老人福祉施設 ・特別養護老人ホーム ・ケアハウス ・老人デイサービスセンター など 障害者総合支援法に基づく障害福祉サービス ・生活介護 ・就労移行支援 ・就労継続支援 ・施設入所支援等 など 児童福祉施設 ・保育所 ・幼保連携型認定こども園 ・児童養護施設 ・障害児入所施設 など |

|---|---|

| 利用対象者 | ・社会福祉法人 ・日本赤十字社 ・一般社団(財団)法人 ・医療法人 など |

| 資金使途 | 【設置・整備資金】 ・建築資金(新築、改築、拡張、改造・修理、購入などに必要な資金) ・設備備品整備資金(機械器具、備品などの整備資金) ・土地取得資金 【経営資金】 ・施設または事業の経営に必要な資金 |

| 融資限度額 | 下記のうち、いずれか低い額 ・(所要額 − 法的・制度的補助金)×融資率 ・担保評価額×80% |

| 金利 | 固定金利(1.6〜2.8%) ※償還期間が10年を超える場合は「完全固定金利」「10年経過ごとに金利見直し制度」のいずれかを選択 |

| 償還期間 | 5〜30年(据置期間6ヶ月〜3年) |

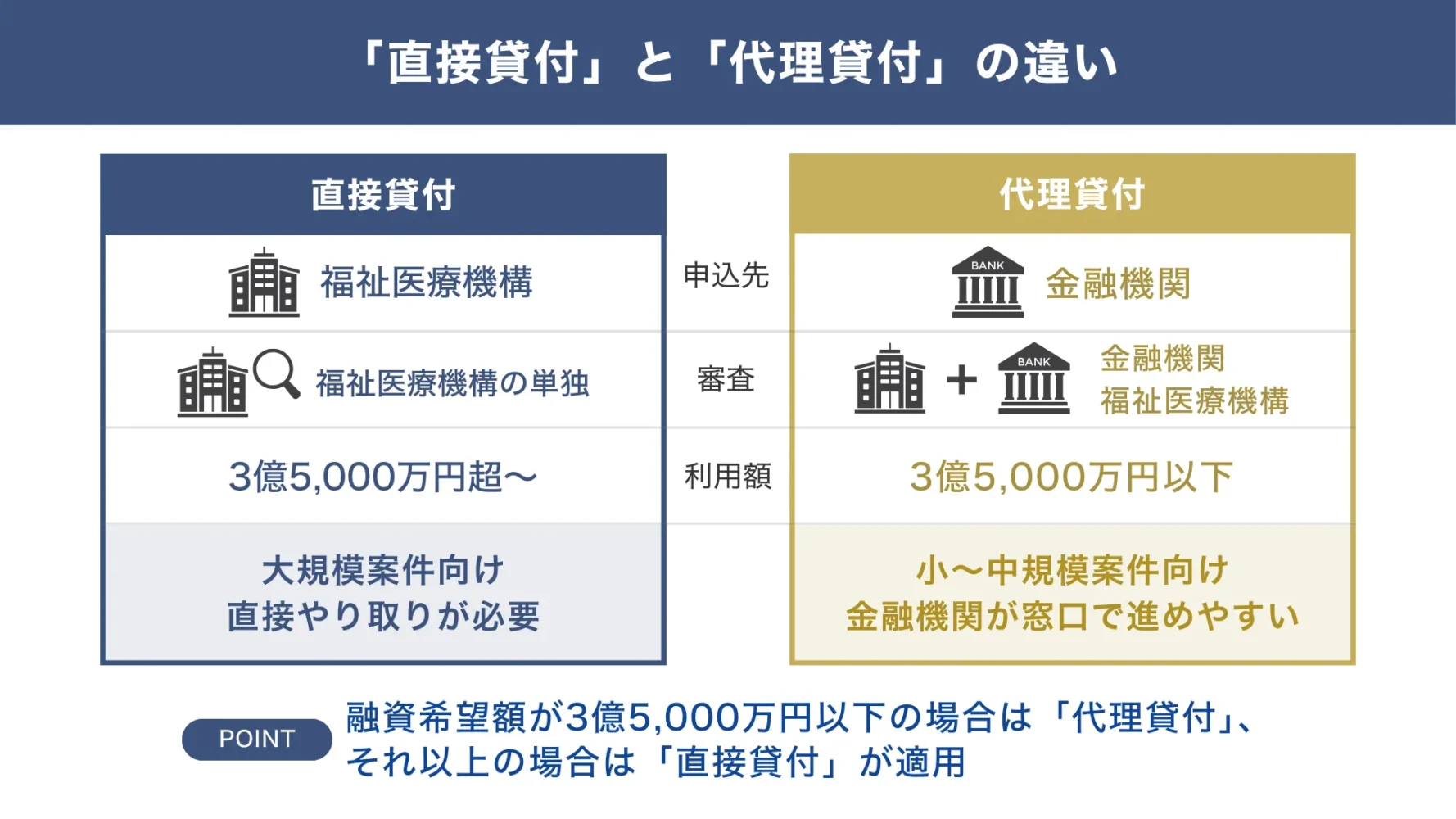

「福祉貸付事業」の貸付方式は、以下の図解のように福祉医療機構に直接融資を申込む「直接貸付」と、福祉医療機構の代理店となっている金融機関に融資を申込む「代理貸付」の2種類があります。

▼「直接貸付」と「代理貸付」の違い

特別養護老人ホームや老人デイサービスセンターなどが融資を申込むとき、希望額が3億5,000万円以下の場合は「代理貸付」となります。この場合、貸付条件や受付窓口が「直接貸付」と異なるため、申込みの際は注意が必要です。

また、資金使途について、特定有料老人ホームの事業者が利用する場合は、原則として「経営資金」の融資を受けられない点にも気をつけましょう。

このように、「福祉貸付事業」は利用にあたって注意すべき点もありますが、施設整備や事業運営に必要な資金をまとめて調達できるため、安定した経営基盤を築きやすくなります。

なお、「福祉貸付事業」の利用対象である「デイサービス」「訪問介護」「特別養護老人ホーム」「サービス付き高齢者向け住宅」の事業者におすすめの融資制度について詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

制度2. 医療貸付事業

「医療貸付事業」は、良質な医療・介護サービスの提供に向けて、医療関係施設や介護老人保健施設などの設置・整備に必要な建築資金等を支援する融資制度です。

現在国内では、医療の高度化や疾病構造の変化、さらに少子高齢化の進展を背景として、医療・介護分野における制度の見直しが進められています。「医療貸付事業」は、国や地方自治体と協力しながら、医療・介護分野の基盤整備を支えるための融資を行うことで、政府の施策を推進しているのが特徴です。

「医療貸付事業」の概要を以下にまとめました。

▼福祉医療機構「医療貸付事業」の概要

| 利用対象施設 | ・病院、診療所(一般診療所、歯科診療所) ・介護老人保健施設、介護医療院、指定訪問看護事業 ・助産所 ・医療従事者養成施設 |

|---|---|

| 利用対象者 | ・個人 ・医療法人 ・一般社団(財団)法人 ・社会福祉法人 ・学校法人 など |

| 資金使途 | 【設置・整備資金】 ・建築資金(新築、増改築、購入、賃借などに必要な資金および土地取得資金) ・機械購入資金 ・土地取得資金 【長期運転資金】 ・新設等に伴い必要な資金(病院は対象外) ・経営の安定化を図るために必要な資金(要経営診断・指導)など |

| 融資限度額 | 下記のうち、いずれか低い額 ・(所要額 − 法的・制度的補助金)×融資率 ・担保評価額×80% |

| 金利 | 固定金利(1.50〜3.40%) ※償還期間が10年を超える場合は「完全固定金利」「10年経過ごとに金利見直し制度」のいずれかを選択 |

| 償還期間 | 3〜30年(据置期間6ヶ月〜3年) |

「福祉貸付事業」と同様に、融資対象施設や希望額に応じて貸付方式が異なります。「福祉貸付事業」に比べると条件が細かく設定されているため、どちらの貸付方式で融資を受けられるのかを事前に確認しておきましょう。

また、福祉医療機構の融資制度における償還期間は原則として「最長30年」ですが、病院については最長39年かけて返済することが可能です。他の施設に比べて資金使途には制限はあるものの、返済期間が長めに設けられている分、資金繰りに余裕を持ちやすく、無理なく返済を続けられます。

なお、医療貸付事業の利用対象である、「訪問看護」「介護老人保健施設」におすすめの融資制度を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

福祉医療機構の融資を成功させる「6つのコツ」

福祉医療機構の融資を成功させるコツは、以下の6つです。

- コツ1. 明確なビジョンが伝わる事業計画書を作成する

- コツ2. 事業に見合う「資金使途」「借入金額」を示す

- コツ3. 実現可能な返済計画書を提出する

- コツ4. 人材確保に向けた具体的なプランを示す

- コツ5. 地域の需要に合った事業内容をアピールする

- コツ6. 面談対策をしておく

社会福祉事業・医療事業の特性や課題をもとに、具体的かつ現実的な事業内容を示すことで、融資の成功率を高められます。

具体的な成功のコツについて、詳しく見ていきましょう。

コツ1. 明確なビジョンが伝わる事業計画書を作成する

福祉医療機構からの融資を成功させるには、明確なビジョンが伝わる事業計画書を作成することが重要です。

福祉医療機構は、最初の融資相談から書類審査まで、一貫して「法人経営の健全性」を重視しています。事業目標や実現手段などのビジョンが曖昧な計画では、将来的に安定した経営を維持できるかどうかわからず、不信感を抱かれるでしょう。

そのため、事業計画書を作成する際は、経営の方向性や事業の成長戦略を具体的に示し、担当者に安心感を与えることが大切です。

たとえば、事業計画書に「施設稼働率を3年以内に90%まで引き上げる」などの数値目標を盛り込むと、経営者として施設をどのように成長させたいのか明確に伝えられます。さらに説得力を持たせるには、「地域ニーズに応じて訪問介護サービスを拡充する」のように、目標を実現させるための具体的な施策について盛り込むのもポイントです。

これにより、融資担当者から「返済能力がある」「計画的に事業を運営できる」と判断されやすくなり、資金調達の成功率も高まるでしょう。

なお、「融資審査で評価が上がる事業計画書の作り方」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。銀行融資向けの内容となっていますが、審査で重視されるポイントを解説しているため、参考になるはずです。

「事業計画書を作成する時間がない」方は、事業計画書の作成代行サービスの利用を検討すべきでしょう。そんな方は、筆者が厳選した「事業計画書の作成代行サービス7社」について解説している、以下記事を併せてチェックしてください。

コツ2. 事業に見合う「資金使途」「借入金額」を示す

福祉医療機構の融資審査を受ける際は、事業内容に見合った「資金使途」と「借入金額」を明確に示すことも意識しましょう。

福祉医療機構の融資制度で利用対象となっている「資金使途」は、以下のとおりです。

▼福祉医療機構の融資制度で活用できる「資金の種類」

| 資金の種類 | 内容 |

|---|---|

| 建築資金 | 新築、改築、拡張、改造・修理、購入などに必要な資金 |

| 設備備品整備資金 | 機械器具、備品などの整備資金 |

| 土地取得資金 | 土地の取得資金 ※土地取得資金のみの融資は受けられず、取得地での建物整備を伴う場合に限る。借入申込年度の前年度4月1日以降に取得した土地が対象 |

| 経営資金 | 施設または事業の経営に必要な資金(運転資金) |

融資審査では、「資金の使い道は妥当か」「自己資金や運転資金は十分に確保できているか」といった「資金計画の確実性」もチェックされます。そのため、事業計画書などの提出書類には、施設規模やサービス内容と照らし合わせた上で、必要な資金を具体的な数値で記載することが大切です。

たとえば「資金使途」について説明する際は、建設費・設備費・運転資金などの内訳を明確にし、「自己資金で賄う部分」と「融資で調達する部分」を分けて示しましょう。必要に応じて設計書や相場に関するデータも添付すれば、「なぜそのような見積もりになったのか」が明確に伝わり、信頼性を高められます。

また、「借入金額」については、稼働率や人件費率などを根拠に返済可能な月額・年額を算出し、その範囲で希望額を設定するのがポイントです。

事業規模に見合う「資金使途」「借入金額」を示すことで、信頼を獲得できれば、融資審査に通りやすくなり、大幅な資金繰り改善や事業の成長が見込めます。

コツ3. 実現可能な返済計画書を提出する

福祉医療機構の融資審査では、実現可能な返済計画書を提出しましょう。

福祉医療機構に限らず、金融機関が融資を実行する上で最重要視するのは「確実に返済できるかどうか」です。業界特有の収益構造や、さまざまな経営リスクを無視した楽観的な返済計画書は、「資金を回収できない可能性がある」と融資を見送られてしまいます。

そのため、福祉医療機構の融資審査に臨む際は、以下のポイントを意識して返済計画書を作成しましょう。

- 施設の稼働率や介護報酬・医療報酬単価などのデータに基づいて収益を算出する

- 人件費率・設備維持費・光熱費などメインとなる支出を正確に見積もる

- 「利用者減少」や「人件費増加」などが起こった場合も返済可能かどうかを示す など

返済能力の高さをアピールする方法としては、「資金繰り表」で将来的な収入の見込みを具体的に示すのもおすすめです。

収益や支出の根拠を示した上で返済計画を立てると、担当者から「返済能力が高い」と判断されやすくなり、融資の成功率を高められます。

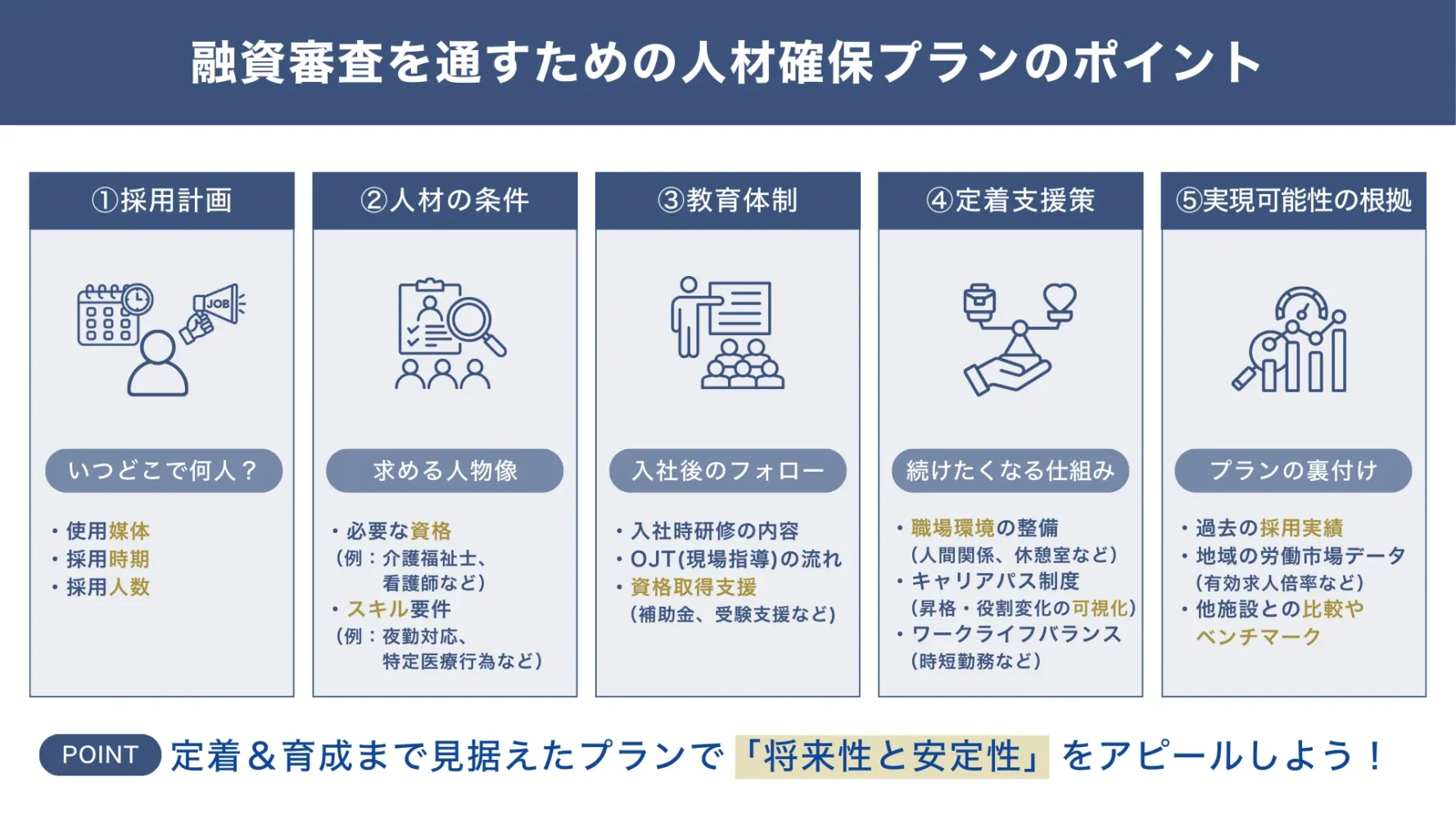

コツ4. 人材確保に向けた具体的なプランを示す

融資制度の利用対象となっている社会福祉施設・医療施設は、慢性的な人手不足の状態が続いていることから、審査においても「人材確保策の明確性」が重視されていると、筆者は現場で強く感じています。

そのため、福祉医療機構の融資を成功させるには、人材確保に向けた具体的なプランを示し、安定した経営基盤の整備をアピールすることが大切です。

人材確保に向けたプランには、以下の図解のような内容を盛り込みましょう。

- 採用計画:どの媒体を使って、どの時期に、何人採用するのか

- 人材の条件:必要な資格者数やスキル要件

- 教育体制:入社時研修、OJT、資格取得支援制度など

- 職員の定着率を高める施策:職場環境の改善、キャリアパス制度、ワークライフバランスなど

- 実現可能性の根拠:過去実績、労働市場データ、他社比較など

単に人材を増やすだけでなく、必要なスキルの取得や、職場の定着率向上のための施策も明記することで、事業の将来性や安定性が評価され、融資審査に通りやすくなります。

ただし、あまりにも現実離れした内容だと審査に落ちやすくなるため、地域の労働市場データや過去の採用実績をもとに、実現可能性の高いプランを立てることが重要です。

コツ5. 地域の需要に合った事業内容をアピールする

地域の需要に合った事業内容をアピールすることで、事業の将来性の評価につながりやすくなります。

地域の需要に応じて社会福祉事業や医療事業を行うことは、利用者を継続的に獲得し、安定した経営を続ける上で重要なポイントです。そのため、福祉医療機構は融資の可否を判断する際、「地域住民のニーズに合ったサービスを提供しているか」をチェックし、事業の将来性を見極めています。

融資審査で地域の需要に合った事業内容をアピールするには、まず地域の人口や要介護認定者数、特定疾病の罹患率などを確認してニーズを把握しましょう。その後、競合施設の数やサービス内容を調査し、差別化を図れるポイントを探すことで、地域のニーズに合致した独自性のある事業内容を示せます。

事業内容の実現可能性を高めるには、明確な数値目標を設定したり、利用者確保に向けた具体策を提示したりすることも大切です。

地域の実情を踏まえた競合優位性のある事業だと伝われば、融資担当者からも「安定的な利用者確保が見込める」と評価されやすくなり、資金調達の成功につながります。

コツ6. 面談対策をしておく

福祉医療機構の融資を成功させるためには、面談に向けて十分な準備をしておくことも欠かせません。

融資審査における面談は、提出した事業計画書の内容を裏づけ、事業者の信頼性や実行力を金融機関が確認する重要な場です。ここで説得力のある受け答えができれば、「計画を実現できる可能性が高い」と評価され、資金調達の成功率が高まります。

福祉医療機構の面談でよく聞かれる質問は、以下のとおりです。

▼福祉医療機構の面談でよく聞かれる質問

- 1. 事業計画書の基本的な内容

-

事業計画書に記載されている、以下の内容について問われます。

・創業の動機

・営業場所

・主力商品・サービス

・月間の売上・利益の予定額とその根拠

・希望融資額と資金の使い道

・主要な取引先

・今後の展望

・売上が計画通りにいかなかった場合の対応策

・集客方法 など

前もって事業計画書を熟読し、一貫性のある説明をすることが大切です。

- 2. 自己資金の経緯

-

自己資金の出所については、特に詳しく聞かれます。自分で積み立てたものなのか、親からの贈与なのかなどを、通帳の入出金履歴や贈与証明書を用いて具体的に説明しましょう。

面談では、聞かれたことについてだけ、明確かつ誠実に回答することが重要です。曖昧な表現や、事業計画書と異なる内容は、担当者に不安を与えて信頼を損なう原因となるため避けましょう。

また、面談には代表者本人が出席し、計画の内容や数値を自分の言葉で説明できるよう準備しておくことが望ましいです。自己資金を投入して事業を運営していることを示したり、「事務所の整理整頓」や「清潔感のある服装」を心がけたりすることも、誠実さや計画性をアピールする上で大切なポイントとなります。

福祉医療機構で融資を受ける流れ【5ステップ】

「福祉貸付事業」と「医療貸付事業」で多少の違いはあるものの、福祉医療機構で融資を受ける際は、基本的に以下の流れで手続きが進められます。

融資相談

福祉医療機構からの借入を検討している場合は、まず専用窓口での相談が必要です。「福祉貸付事業」と「医療貸付事業」で、それぞれ以下の書類を用意しておくと、より具体的な相談に対応してもらいやすくなります。

▼福祉医療機構の融資相談で用意しておくべき書類

| 福祉貸付事業 | ・融資相談票(ここをクリックするとダウンロードできます) ・決算書(直近2か年分) ・残高試算表(前記決算日から半年以上経過した時点での相談のみ) ・収入支出償還計画表(開設後の収支予想) ・計画敷地の公図・住宅地図 ・全部事項証明書(登記簿謄本のコピー) ・計画建物の配置図・平面図 ・(法人新設の場合)役員一覧、母体法人がある場合はその概要がわかる資料 ・並行して別計画がある場合は関係資料 ・法人のパンフレット等 |

|---|---|

| 医療貸付事業 | ・融資相談票(ここをクリックするとダウンロードできます) ・法人の沿革 ・計画趣意書 ・計画図面(配置図・平面図) ・収支計画・償還計画 ・直近2か年分の決算書、確定申告書一式、施設別損益計算書 など |

借入申込

原則、事業計画にかかる工事請負契約や土地・建物売買契約の締結、または工事着工前に申込みを行う必要があります。

「福祉貸付事業」を利用する場合、借入申込書には施設を管轄する自治体の意見書を添付しなければなりません。「医療貸付事業」は、借入申込書に加えて都道府県知事等の証明書、または意見書が必要です。

受理審査

融資審査が終了するまでは、おおむね1〜2ヶ月程度かかります。融資審査の結果が記載された「貸付内定通知書」が届くまでは、施設建設や設備・備品の購入などを行わないように気をつけましょう。

仮に内定が出ても、以下のケースでは貸付内定が取り消されるため注意が必要です。

- 借入申込者、保証人または担保提供者が反社会的勢力に該当する場合

- 虚偽の申告や報告を怠った場合

- 財務内容に重大な変化が生じ、業務運営が困難と認められる場合

- 建設工事の一括第三者請負や機構による調査を拒否した場合

貸付契約・資金交付

貸付契約の締結や抵当権の設定手続きが完了し、既存物件への抵当権設定登記が確認された後に、資金交付されます。契約締結や抵当権の設定手続きは3ヶ月程度かかるほか、希望の時期にお金を受け取れない可能性もあるため、民間金融機関からの「つなぎ資金」を活用することも検討しておきましょう。

事業完成報告

「福祉貸付事業」と「医療貸付事業」のどちらを利用した場合も、融資対象となる事業の完成後は、おおむね3ヶ月以内に「事業完成報告書」を作成・提出しなければなりません。

また、資金交付後は遅くとも1か月以内に工事請負業者等へ振込で支払いを行い、その際の支払確認書と振込受付書(写)を提出する必要があります。

※融資にまつわる関連書類は、事業完成後7年間保管が必要(会計検査院の検査対象のため)

なお、「代理貸付」で融資を受ける場合は、福祉医療機構の代理店(受託金融機関)が窓口となります。受託金融機関を介して審査を行う分、「直接貸付」に比べて資金調達までに時間がかかるため、スケジュールに余裕を持って準備を進めることが大切です。

福祉医療機構の融資を受ける6つのメリット

福祉医療機構の融資を受けるメリットは、以下の6つです。

- メリット1. 最長30年の償還期間で無理なく返済できる

- メリット2. 完全固定金利で金利上昇リスクを避けられる

- メリット3. 低金利のため月々の返済コストを抑えられる

- メリット4. 協調融資で資金調達の幅を広げられる

- メリット5. 国の政策に応じた優遇融資を受けられる

- メリット6. 融資後も経営強化に向けたサポートを利用できる

福祉医療機構の融資制度は、低金利かつ長期返済で月々の返済負担を抑えられるのはもちろん、経営を安定させるための幅広いサポートも受けられます。

メリットを最大限活かして事業を成功させるためにも、ぜひチェックしてみてください。

メリット1. 最長30年の償還期間で無理なく返済できる

福祉医療機構の融資は、最長30年の償還期間が設定されており、無理のない返済計画を立てられる点が大きなメリットです。

社会福祉施設や医療施設は、施設建設や整備に多額の資金がかかるため、償還期間が短い融資制度で資金調達すると、月々の返済負担が重くなり、運転資金に余裕がなくなってしまいます。

しかし、福祉医療機構の「30年」という長期の償還期間を利用すれば、月々の返済額を抑えつつ、安定した事業運営を継続することが可能です。

たとえば、福祉医療機構から3億円を借り入れた場合、返済期間が10年だと年間の返済額は約3,000万円ですが、30年間であれば年間1,000万円程度まで負担を軽減できます。資金繰りに余裕が生まれることで、人材育成や設備投資などにもお金を回すことができれば、安定的な事業成長を図れるでしょう。

ただし、福祉医療機構の融資制度は、全ての社会福祉施設・医療施設について「最長30年」の償還期間を設けているわけではありません。中には、償還期間が「最長20年」の施設もあるため、融資を受ける際は、返済期間がどれくらいなのか事前に確認しておきましょう。

メリット2. 完全固定金利で金利上昇リスクを避けられる

福祉医療機構の融資制度は原則として「固定金利」のため、金利上昇リスクを回避しながら計画的に返済できる点もメリットです。

一般的な金融機関の融資制度は変動金利が多く、金利が上がると返済額も増えて、資金繰りに影響を与える可能性があります。

一方、福祉医療機構の融資制度は、契約時の金利で固定されるほか、償還期間が10年を超える場合は「完全固定金利」と「10年ごとに金利を見直す制度」のいずれかを選択可能です。完全固定金利を選べば、長期にわたり返済額が変わらない安心感を得られ、金利見直し制度を選べば、将来的な金利低下のメリットを受けられます。

景気変動に関係なく、一定のコストで返済を続けられるのは、見通しを持って資金繰りの安定化を図りたい多くの事業者にとって大きな安心材料となるでしょう。

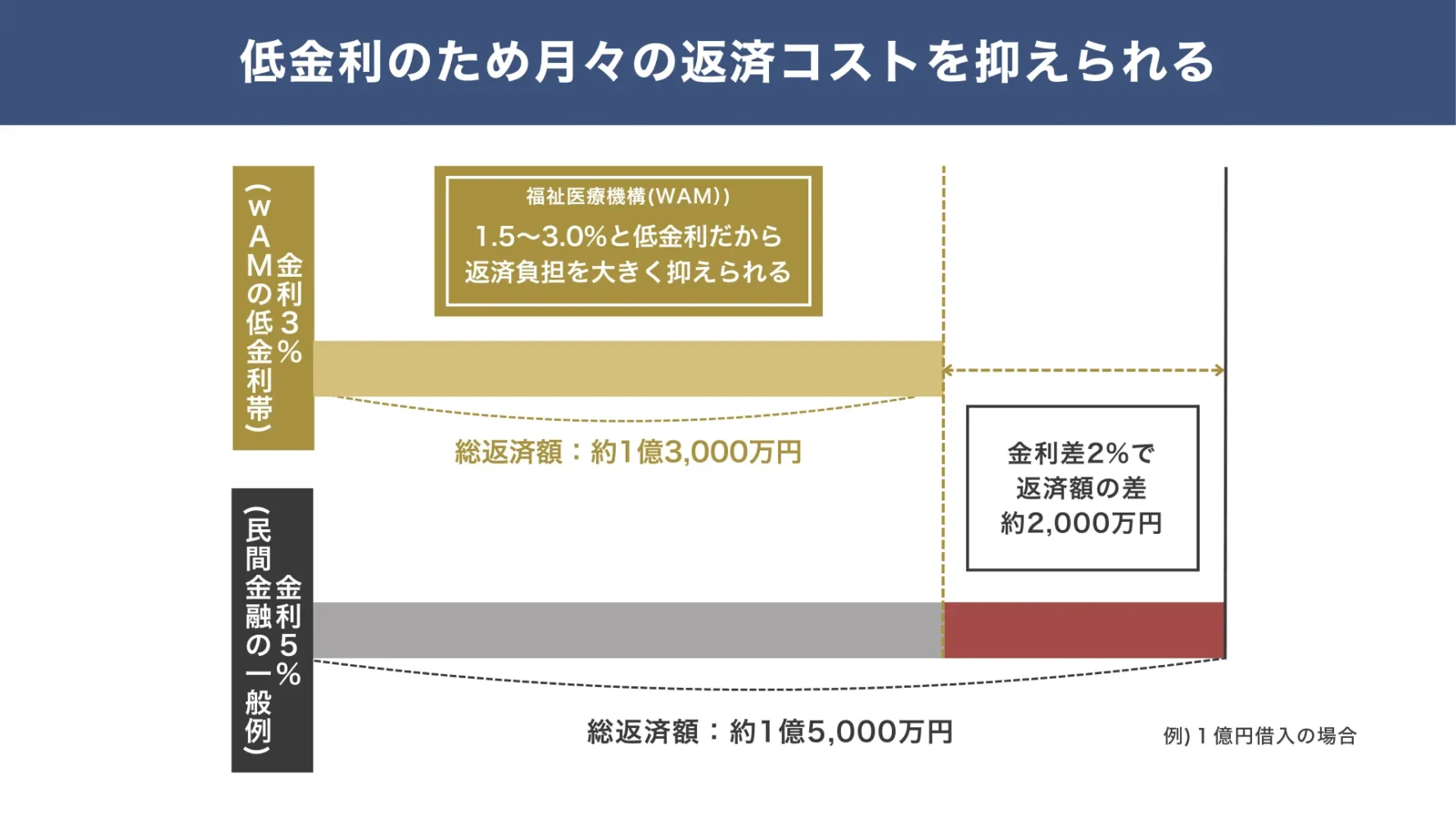

メリット3. 低金利のため月々の返済コストを抑えられる

福祉医療機構の融資制度は、金利が1.50〜3.00%程度と民間金融機関に比べて低く設定されているため、多額の資金を調達しても月々の返済コストを抑えられます。低い貸付利率で利息負担を抑えれば、「利用者が急に減って財源が減る」「大規模な設備投資に失敗する」といった、継続的な施設運営に伴うリスクも軽減できるでしょう。

たとえば、1億円を「金利3%」「20年間」で借りる場合の総返済額は、約1億3,000万円です。一方、1億円を「金利5%」「20年間」で借りる場合の総返済額は、約1億5,000万円となります。

つまり、金利が2%違うだけでも利息負担に約2,000万円の差が生じるのです。

▼例)「金利3%」vs「金利5%」の差

このように、わずかな金利差でも長期的には大きな負担の差となるため、低金利で借りられる福祉医療機構の融資制度は、経営の安定性を高める上で大きなメリットとなります。

参考ツール> 事業融資【返済シミュレーション】|株式会社融資代行プロ

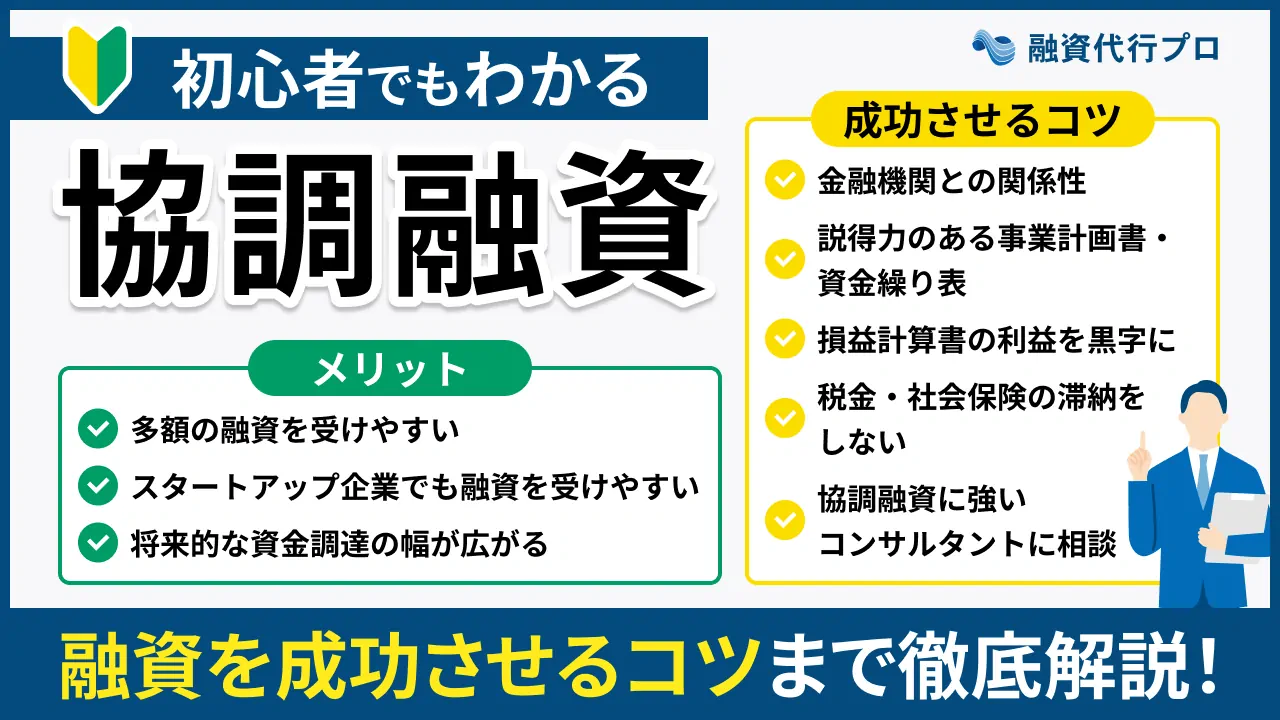

メリット4. 協調融資で資金調達の幅を広げられる

福祉医療機構では、社会福祉事業者や医療事業者が円滑に資金調達できるよう、民間金融機関との連携による「協調融資」を実施しています。

協調融資は、複数の金融機関が連携を取り、1つの企業に対して融資を実行する資金調達方法です。

2つ以上の金融機関が加わることで、返済が滞ったときの貸し倒れリスクを軽減できるため、希望額に近い融資を受けられる可能性があります。

「福祉貸付事業」や「医療貸付事業」と併せて協調融資も活用すれば、資金調達の幅が広がり、大規模な資金需要にも対応できるでしょう。その他、民間金融機関との取引が拡大することで、融資実行後も継続的な事業運営サポートを受けられる点も大きなメリットです。

ただし、この協調融資制度は、福祉医療機構と覚書を締結している民間金融機関でしか受けられません。申込む金融機関を間違えて余計な手間を増やさないためにも、公式サイトでどの金融機関を利用できるか事前に確かめておきましょう。

なお、「協調融資のメリットや成功のコツ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

メリット5. 国の政策に応じた優遇融資を受けられる

福祉医療機構の融資制度には「国の政策に応じた優遇融資を受けられる」というメリットもあります。

福祉医療機構の融資制度は、医療・介護・福祉分野の安定的な運営を支援するために設計されているのが大きな特徴です。そのため、国の重点施策に沿った事業については、通常よりも低い金利や有利な条件での借入が可能となります。

福祉医療機構で受けられる優遇融資は、以下のとおりです。

福祉医療機構で受けられる優遇融資

- 保育関連施設等の整備にかかる優遇融資

- 障害者支援施設の入所定員削減に資する整備事業にかかる優遇融資

- 病院・介護医療院の耐震化整備にかかる優遇融資

- 社会福祉施設等の感染症対策を伴う整備事業にかかる優遇融資

- 社会福祉施設等の介護ロボット・ICTの導入にかかる優遇融資 など

施設整備や事業拡大を図る上で、これらの優遇融資を活用すれば、資金面の負担を軽減しつつ、地域社会のニーズに応える事業を推進できるでしょう。

メリット6. 融資後も経営強化に向けたサポートを利用できる

経営強化に向けた多様なサポートで、資金調達後に継続的な事業の安定と成長を図れるのも、福祉医療機構の融資制度の大きなメリットです。

福祉医療機構は、社会福祉施設や医療施設の事業者に対し、最新情報のリサーチやコンサルティング、セミナーなどを実施することで、経営の安定化や課題解決を支援しています。

福祉医療機構で受けられる経営強化に向けたサポートは、以下のとおりです。

▼福祉医療機構の経営サポート内容

| リサーチレポート | 施設の運営状況や建設費動向など、福祉・医療業界の最新データを提供 |

| 経営診断 | 運営施設と同規模・同業種の法人データを比較することで、客観的に経営状況を把握 |

| コンサルティング | 各種施設が抱える課題の解決や、政策に即した取り組みの推進を支援 |

| 経営セミナー | 行政担当者や専門家を招き、施設経営をバックアップするためのセミナーをWeb上や公開会場で実施 |

データ分析や専門的なアドバイスによって、経営上の課題を客観的に把握できれば、現場の実態に合った改善策を早期に実行でき、高い利益を維持しながら安定した事業を続けられます。

ただし、サポート内容によっては追加費用が発生するため、融資実行後も継続的に経営改善を図りたい方は、費用対効果を見込んだ上で活用を慎重に検討しましょう。

福祉医療機構の融資で気をつけるべき3つの注意点

福祉医療機構の融資を受ける際は、以下の3点に気をつけなければなりません。

- 注意点1. 原則として不動産の担保提供が求められる

- 注意点2.「保証人不要制度」を利用する場合は金利が上乗せされる

- 注意点3. 貸付金を本来の用途以外に使った場合は違約金が発生する

融資実行後に資金繰りを悪化させないよう、細かい注意点をチェックしておきましょう。

注意点1. 原則として不動産の担保提供が求められる

福祉医療機構の融資を受ける際は、原則として不動産の担保提供が求められます。

担保提供が必要な不動産は、融資の対象となる物件の「敷地(原則第一順位)」「敷地上の全ての建物」「敷地上の地上権」です。担保提供した建物には、火災保険契約を締結し、その保険金請求権に質権を設定することが義務付けられています。

福祉医療機構の融資制度は、償還期間が最長30年と長期にわたる上、施設整備のために数億円規模の融資を実行するケースもよく見られます。金融機関としては、多額の融資を行う以上、返済が滞った場合でも確実に資金を回収できるよう、担保で貸し倒れリスクを抑える必要があるのです。

そのため、土地や建物などの資産を持っていない場合は、利用条件を満たせず、審査の対象外となる可能性があるでしょう。また、差し入れる担保があったとしても、不動産の利用・管理には制限がかかるため、将来売却を考える際に手続きが煩雑になってしまいます。

福祉医療機構の融資制度を利用する際は、あらかじめ担保にできる資産の有無を確認し、足りない場合は他の資金調達方法を確保しておくことが大切です。

注意点2.「保証人不要制度」を利用する場合は金利が上乗せされる

福祉医療機構の融資制度で「保証人不要制度」を利用する場合は、金利が上乗せされる点にも注意しましょう。

「保証人不要制度」は、規定の貸付利率に一定の利率を上乗せすることで、無保証人での融資を実行する制度です。

この制度を使って福祉医療機構から融資を受けると、「福祉貸付事業」は0.05%、「医療貸付事業」は0.15%の利率が上乗せされます。

通常の金利とわずかな差ではあるものの、結果的に総返済額が多くなるため、償還期間が長期にわたる場合や、高額の融資を受ける場合は、資金繰りを圧迫させないよう気をつけなければなりません。

とはいえ、「保証人不要制度」を活用すれば、精神的・事務的な負担を軽減できるのはもちろん、保証人を確保しにくい事業者が資金調達の可能性を広げられるのも事実です。

「保証人不要制度」を検討する際は、上乗せ金利によって返済額が増えた場合の返済シミュレーションを入念に行い、メリット・デメリットを考慮したうえで利用しましょう。

注意点3. 貸付金を本来の用途以外に使った場合は違約金が発生する

福祉医療機構から受けた貸付金を本来の用途以外に使った場合は、違約金の支払いが発生する可能性があります。

基本的に、金融機関から借りたお金は、申込み時に申告した資金使途の内容に沿って使わなければなりません。しかし、申告内容とは異なる形で資金を使うと、「資金使途違反」と判断され、金融機関からの信用を大きく失ってしまいます。

「資金使途違反」を徹底して避けるためには、融資を申込む段階で資金使途を細かく分けて提示したり、専用口座を設けて資金を管理したりしましょう。

具体的な資金使途を把握し、他の資金と混在させず「どの費用にいくら使ったのか」を明確にしておくことで、「資金使途違反」になるリスクを未然に防ぎ、計画通りに事業を進められます。

なお、福祉医療機構の場合、「資金使途違反」を含め、以下の違反が発覚すると違約金の支払いが発生するほか、繰上償還が求められるため注意が必要です。

- 貸付金を定められた使途以外に使用した場合または長期にわたり使用しない場合

- 虚偽の申告もしくは報告によって貸付金が限度額を超えることとなった場合

- 貸付金について借入を必要としないこととなった場合

- 貸付金で建設した建物もしくは購入した建物・土地を、貸付対象の施設や事業以外の用途に使用した場合

虚偽の報告も金融機関からの関係を悪化させる要因となるため、常に正確な情報提供を心がけましょう。

福祉医療機構(WAM)融資とは?基本概要と役割

福祉医療機構融資は、福祉医療機構(通称「WAM(ワム)」)が、福祉医療サービスを提供する民間事業者向けに行っている融資制度です。

福祉医療機構は、福祉の増進と医療の普及向上を目的として設立された独立行政法人です。社会福祉施設や医療施設の整備に必要となる建築資金等を、「長期・固定・低利」の条件で融資しています。

福祉医療機構(WAM)融資の種類は、大きく分けて「福祉貸付事業」と「医療貸付事業」の2つです。利用対象施設・事業者の範囲が広いため、社会福祉事業や医療事業を営む方であれば、民間金融機関よりも有利な条件で多額の資金を調達できる可能性があります。

▼福祉医療機構(WAM)融資の対象施設・事業

| 対象施設 | 対象事業 |

|---|---|

| 老人福祉施設 | 特別養護老人ホーム ケアハウス 老人デイサービスセンター など |

| 障害福祉サービス | 生活介護 就労移行支援 就労継続支援 施設入所支援 など |

| 児童福祉施設 | 保育所 幼保連携型認定こども園 児童養護施設 障害児入所施設 など |

| 医療関係施設 | 病院 診療所 介護老人保健施設 介護医療院 助産所 医療従事者養成施設 など |

また、福祉医療機構(WAM)融資の対象となる法人の種類は、以下のとおりです。

福祉医療機構(WAM)融資の対象となる法人

- 社会福祉法人

- 日本赤十字社

- 医療法人

- 一般社団(財団)法人

- NPO法人

- 学校法人

- 個人 など

福祉医療機構(WAM)融資は、低金利かつ長期で借りられる融資制度のため、大規模な設備投資が必要な場面でも、毎月の返済負担を軽減しながら安定的に事業を続けられます。完全固定金利で、資金計画の見通しを立てやすいのも魅力です。

条件次第では保証人を立てずに融資を受けられる場合もあるため、初期投資や長期的な運営に不安を抱える事業者にとって、安心感のある資金調達方法だといえるでしょう。

「福祉医療機構の融資」についてよくある質問

福祉医療機構の融資について、よくある質問を以下にまとめました。融資を受ける際に迷うことがないよう、ぜひ参考にしてください。

福祉医療機構に無利子で受けられる融資制度はありますか?

福祉医療機構の融資制度で無利子となるのは、「国の補助がある特定事業」や「政府の施策を推進するための優遇融資」などのケースに限られます。

たとえば「福祉貸付事業」の場合、以下の事業については全期間無利子での貸付が可能です。

- 国等の補助による老朽民間社会福祉施設整備事業

- 国等の補助による既設社会福祉施設用地有効活用改築促進整備事業

- 国等の補助による地震防災対策強化地域における地震対策緊急整備事業 など

優遇融資については、2025年8月現在、物価高騰の影響で収益が悪化している社会福祉施設・医療施設に対して2〜5年間無利子の融資を実行している制度があります。

申込み時期によって利用できる優遇融資は異なるため、公式サイトなどで最新情報をチェックしておきましょう。

参考

福祉医療機構の「代理貸付」とはどのような貸付方式ですか?

福祉医療機構の「代理貸付」とは、機構の代理店となる受託金融機関を通じて融資の申込みを行う貸付方式のことです。

福祉医療機構に直接融資を申込む「直接貸付」とは、融資の対象や貸付条件が異なるため、公式サイトやパンフレットで詳しい内容を確認しておきましょう。

福祉医療機構の融資は株式会社でも受けられますか?

福祉医療機構の公式サイトやパンフレットには、「株式会社」が融資対象として明記されていませんでした。

しかし、「福祉貸付事業」には法人全体が対象となっている施設・事業もあることから、株式会社が融資を受けられる可能性はあるといえます。

福祉医療機構の融資制度を活用してスムーズに事業を進めよう!

福祉医療機構の融資制度を活用すれば、福祉医療サービスの施設整備・事業運営に必要な資金を有利な条件で確保でき、安定かつ長期的な経営を続けられます。

社会福祉事業者や医療事業者が福祉医療機構の融資を受けるメリットは、以下のとおりです。

福祉医療機構の融資を受ける6つのメリット

- メリット1. 最長30年の償還期間で無理なく返済できる

- メリット2. 完全固定金利で金利上昇リスクを避けられる

- メリット3. 低金利のため月々の返済コストを抑えられる

- メリット4. 協調融資で資金調達の幅を広げられる

- メリット5. 国の政策に応じた優遇融資を受けられる

- メリット6. 融資後も経営強化に向けたサポートを利用できる

また、融資の手続きをスムーズに進めるには、以下3つの注意点も押さえておかなければなりません。

福祉医療機構の融資で気をつけるべき3つの注意点

- 注意点1. 原則として不動産の担保提供が求められる

- 注意点2.「保証人不要制度」を利用する場合は金利が上乗せされる

- 注意点3. 貸付金を本来の用途以外に使った場合は違約金が発生する

担保・保証人や資金使途について注意すべき点もありますが、特徴を理解して戦略的に活用すれば、資金繰りの改善や事業の持続的な成長につなげられるでしょう。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「福祉医療機構の融資を成功させたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、福祉医療機構の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「福祉医療機構の融資」を成功させるなら /

※【毎日 限定3名まで!!】

本記事で紹介した内容をもとに、福祉医療機構の融資制度を効果的に活用し、資金繰り改善や運営体制の強化にお役立ていただければ幸いです。