_20250924.png)

在庫を抱えるビジネスモデルである小売・EC・店舗業は、売上が立っていても融資が通りにくい傾向にあります。

銀行に融資を依頼しても、在庫回転率の悪化や事業計画の説明不足などを理由に「売れる力はあるのに、資金だけが足りない」状態に陥るケースは少なくありません。

「在庫はちゃんと売れているのに、長期滞留と言われて追加融資を渋られている…評価基準が分からない」

「繁忙期と閑散期の差があるだけなのに、資金繰りが不安定と判断されてしまう…」

「次の打ち手で売上は伸びる手応えがあるのに、融資を拒否されてしまう…」

業界特有の資金繰り課題に対し、融資を適切に活用することで経営の安定や事業成長を実現した事例も存在します。

- 事例1.【ECアパレル】在庫負担による融資拒絶を突破。新商品開発資金3,000万円調達

- 事例2.【Webマッチングサービス】予算が確保できない…から、事業性評価で2,500万円調達

- 事例3.【クリーニング業】店舗改装資金を、事業性評価で1,200万円調達

- 事例4.【FC本部】加盟店融資の「提携ローン」構築、総額2億円の融資枠確保で出店加速

- 事例5.【中古車買取・販売】信販審査の通過率4割の崖っぷち中古車店が自社割賦導入資金3,000万円を調達

- 事例6.【スポーツ用品卸売&フィットネス】在庫回転率の壁を突破し、季節商品仕入資金3,000万円を無担保で調達

- 事例7.【買取・リユース業】フランチャイズ加盟の創業。本部計画の甘さを補正し、創業資金500万円を調達

- 事例8.【ペットトレーニング業】直近赤字と借入過多を克服、新規出店資金6,000万円調達

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社の融資の成功をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資代行プロが実際にご支援させていただいた事例より、小売・EC・店舗業界における融資成功事例について紹介します。

小売・EC・店舗業界における資金調達や融資でお困りの方は、ぜひこちらの内容を参考にしてみてください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

小売・EC・店舗の融資成功事例8選

在庫を抱えるビジネスモデルである小売・EC・店舗業は、売上が立っていても融資が通りにくい業種です。在庫回転率の悪化や季節変動による資金繰りの不安定さ、担保不足などを理由に、銀行から融資を断られるケースは珍しくありません。

そのような中でも、この記事では融資を成功させている事例について取り上げます。以下の表で、8つの事例を業種・課題・調達額・期間・調達先の観点から一覧で確認できます。ご自身の業種や状況に近い事例を見つけて、チェックしてみましょう。

| 業種 | 融資前の課題 | 調達額 | 期間 | 調達先 |

|---|---|---|---|---|

| 事例1. ECアパレル | 在庫を担保価値なしと判断され拒絶 | 3,000万円 | 4週間 | 日本政策金融公庫 + 信用金庫(協調融資) |

| 事例2. Webマッチングサービス | 月次売上の変動が大きく無形資産を評価されず | 2,500万円 | 1.5ヶ月 | 日本政策金融公庫 + 信用金庫(協調融資) |

| 事例3. クリーニング業 | 売上横ばい・担保不足・既存借入の高金利 | 1,200万円(借換含む) | 5週間 | 日本政策金融公庫 + 信用金庫(協調融資) |

| 事例4. FC本部(ラーメンチェーン) | 建築資材高騰で加盟店の融資審査通過率が10% | 2億円(融資枠) | ― | 地方銀行 (パッケージ融資制度) |

| 事例5. 中古車販売 | 滞留在庫を不良資産と判定され追加融資を拒絶 | 3,000万円 | ― | 地方銀行 + 信用金庫(協調融資) |

| 事例6. スポーツ用品&ジム | 在庫の滞留リスクを理由に追加融資を拒絶 | 3,000万円 | ― | プロパー融資 (信用保証協会枠なし) |

| 事例7. リユース業(FC創業) | 本部の雛形計画が楽観的すぎると銀行に一蹴 | 500万円 | ― | 日本政策金融公庫 (創業融資) |

| 事例8. ペットトレーニング業 | 赤字・借入依存度の高さを理由に拒絶 | 6,000万円 | 1ヶ月 | メインバンク (当初拒絶行) |

それでは、一つずつ事例を紹介します。

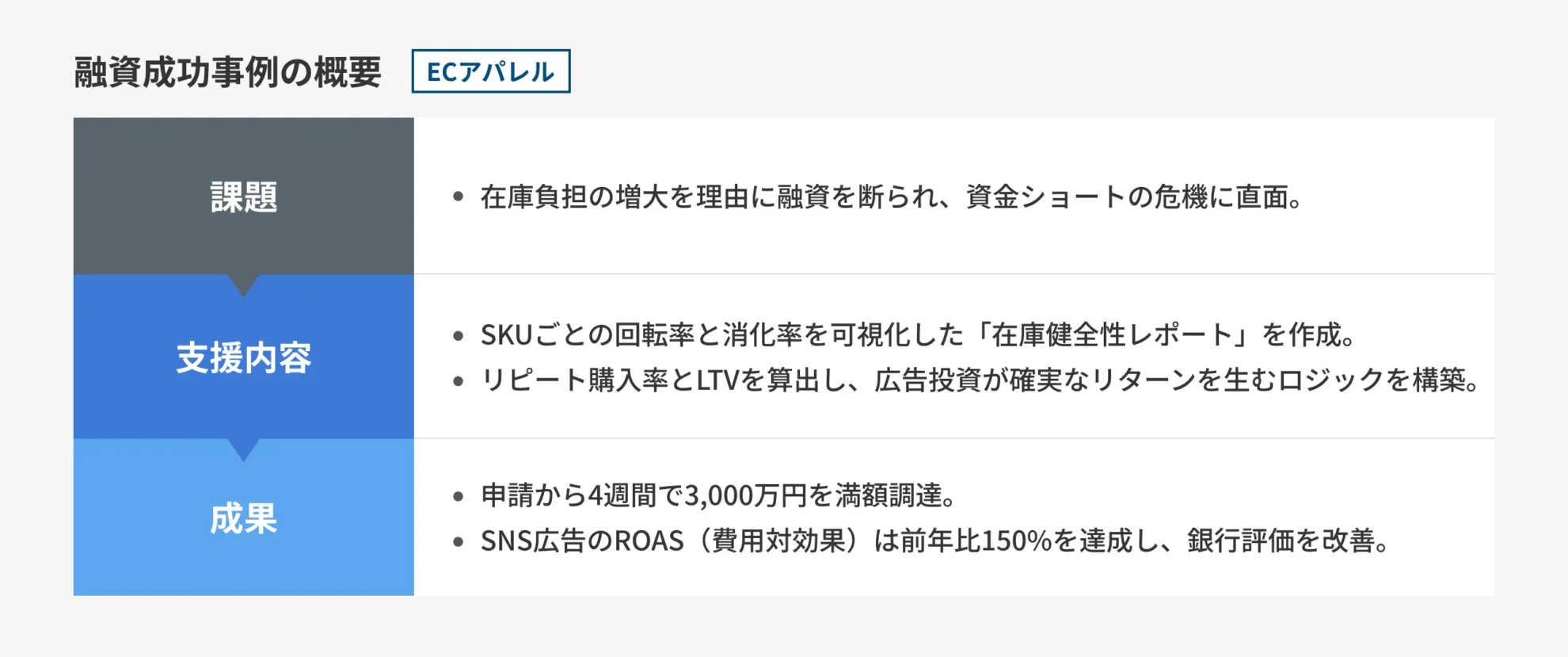

事例1.【ECアパレル】在庫負担による融資拒絶を突破。新商品開発資金3,000万円調達

一つ目の融資成功事例は、在庫負担により融資を拒絶されたアパレルEC業者が、新商品開発資金3,000万円の調達を成功させた事例です。

◆融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:在庫負担の増大を理由に融資を断られ、資金ショートの危機に

創業5年目を迎えるアパレルEC会社からのご相談です。

自社ブランドのファンは着実に増えていましたが、季節ごとの在庫負担が重く、決算書上の表面的な利益は薄い状態でした。

新作開発と広告費に資金を必要としていましたが、メインバンクからは「在庫は担保価値がない」「実績不足でリスクが高い」と融資を拒絶され、勝負のシーズンを前に資金ショートの危機に瀕していました。

ご支援の内容:在庫・顧客データを可視化し、融資判断を覆す事業計画を構築

銀行員が最も嫌う「不良在庫リスク」を払拭するため、Shopifyのバックエンドデータを用いてSKUごとの回転率と消化率を可視化した「在庫健全性レポート」を作成しました。

単なる「売れ残り」ではなく、次のシーズンへの「戦略的資産」であることを証明する目的です。

さらに、Google Analyticsのデータからリピート購入率とLTVを算出し、広告投資が確実なリターンを生むロジックを構築しました。

検討中だったクラウドファンディングでのプレオーダー実績も「確定した未来の売上」として事業計画に組み込み、返済確実性を客観的に立証しました。

成果:4週間で希望額満額の3,000万円の調達に成功

融資の申請から4週間で、日本政策金融公庫と信用金庫の協調融資により希望額満額の3,000万円の調達に成功しました。

資金調達により新作ラインナップを拡充できた結果、SNS広告のROAS(費用対効果)は前年比150%を記録しています。

銀行担当者からは「EC事業の評価指標が理解できた」と感謝され、現在は海外展開に向けた追加融資の相談も受ける関係となりました。

お客様からも「在庫の山を見てネガティブになっていた銀行の担当者が、データで説明することで積極的になりました。」と喜びの声をいただきました。

EC特有の指標が金融機関に伝わらず悔しい思いをしている経営者は、弊社の翻訳力で事業価値を正しく証明してください。

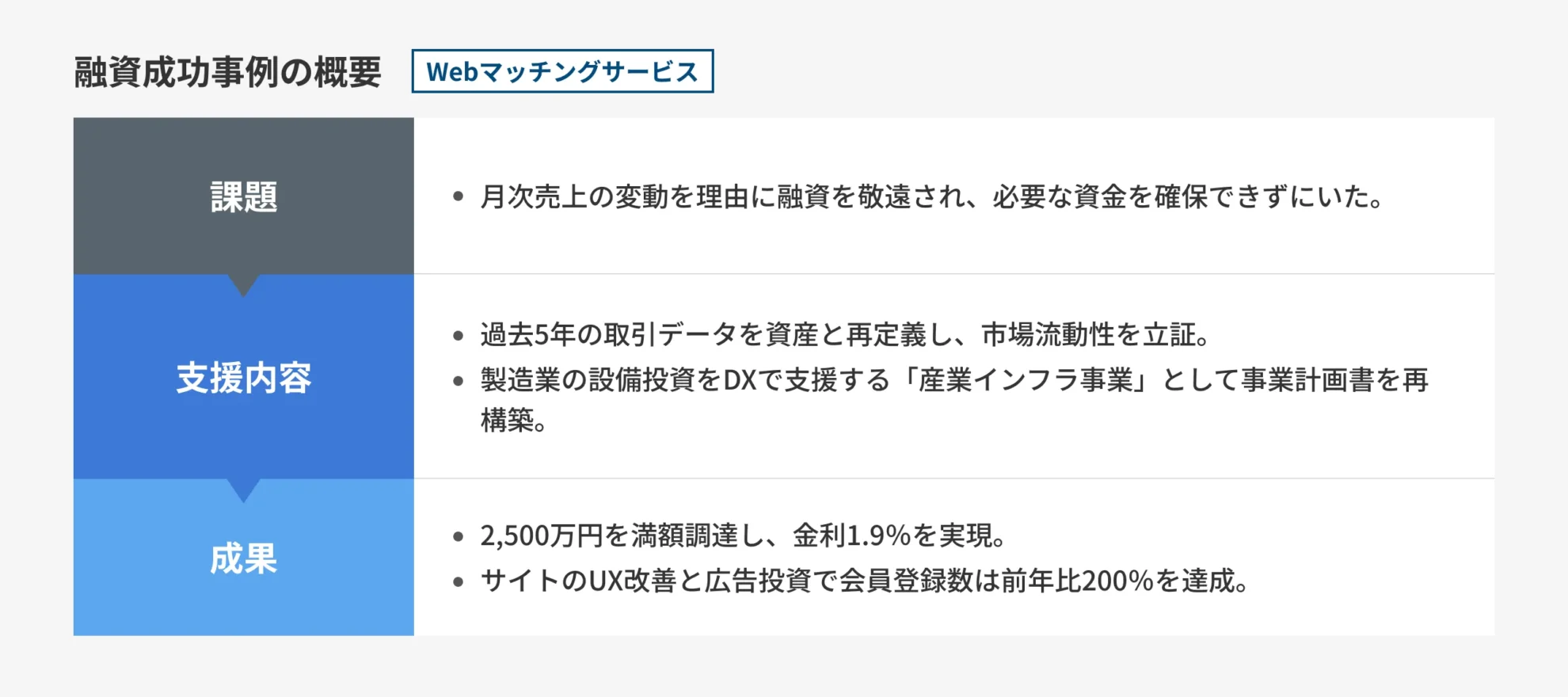

事例2.【Webマッチングサービス】予算が確保できない…から、事業性評価で2,500万円調達

二つ目の融資成功事例は、月次の売上変動が大きく、融資を敬遠され、資金確保が困難だったWebマッチングサービス業が2,500万円の資金融資を成功させた事例です。

◆融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:月次の売上変動の大きさが原因で融資を受けにくい状況に

創業5年目の中古産業機械マッチングサイトを運営する会社からのご相談です。

製造業出身の知見を活かし会員数は伸びていましたが、成約ベースの手数料ビジネスであるため月次の売上変動が大きく、銀行は「仲介業は不安定」「在庫資産がなく保全が図れない」と融資に後ろ向きでした。

システム改修とマーケティング強化に資金が必要でしたが、事業拡大の好機を逃しかけていました。

ご支援の内容:担保不足の課題をデータで補完する融資向け資料の整備

銀行員が懸念する「担保資産がない」という点を逆手に取り、御社が保有する過去5年間の取引データが最大の資産であると定義し直しました。

機械ごとの成約期間と価格推移をデータベース化した資料を作成し、不動産のように市場の流動性が担保されていることを立証することが目的です。

さらに、単なる仲介手数料ビジネスではなく、製造業の設備投資をDXで支援する「産業インフラ事業」として事業計画書を再構築しました。

Web広告のCPA(獲得単価)とLTV(顧客生涯価値)の実績値を算出し、投資対効果が明確であることを数字で示し、銀行員が稟議を通しやすいロジックを固めました。

成果:1.5ヶ月で希望額満額の2,500万円の調達に成功

融資の申請から1.5ヶ月で、日本政策金融公庫と信用金庫の協調融資により、希望額満額の2,500万円の調達に成功しました。金利は1.9%で着地しています。

資金調達によりサイトのUX改善、システム改修とWeb広告に投資できた結果、会員登録数は前年比200%で推移しています。

銀行担当者からは「データから、御社の価値に気付けました」と評価され、新たな融資枠も検討してもらっています。

お客様からも「『形のないビジネスには貸しづらい』と言っていた銀行が、データを通して弊社の重要性に気付いてくれました。」と喜びの声をいただいております。

プラットフォーム事業で資産評価されず融資に苦戦している経営者は、弊社の翻訳力を試してみてください。

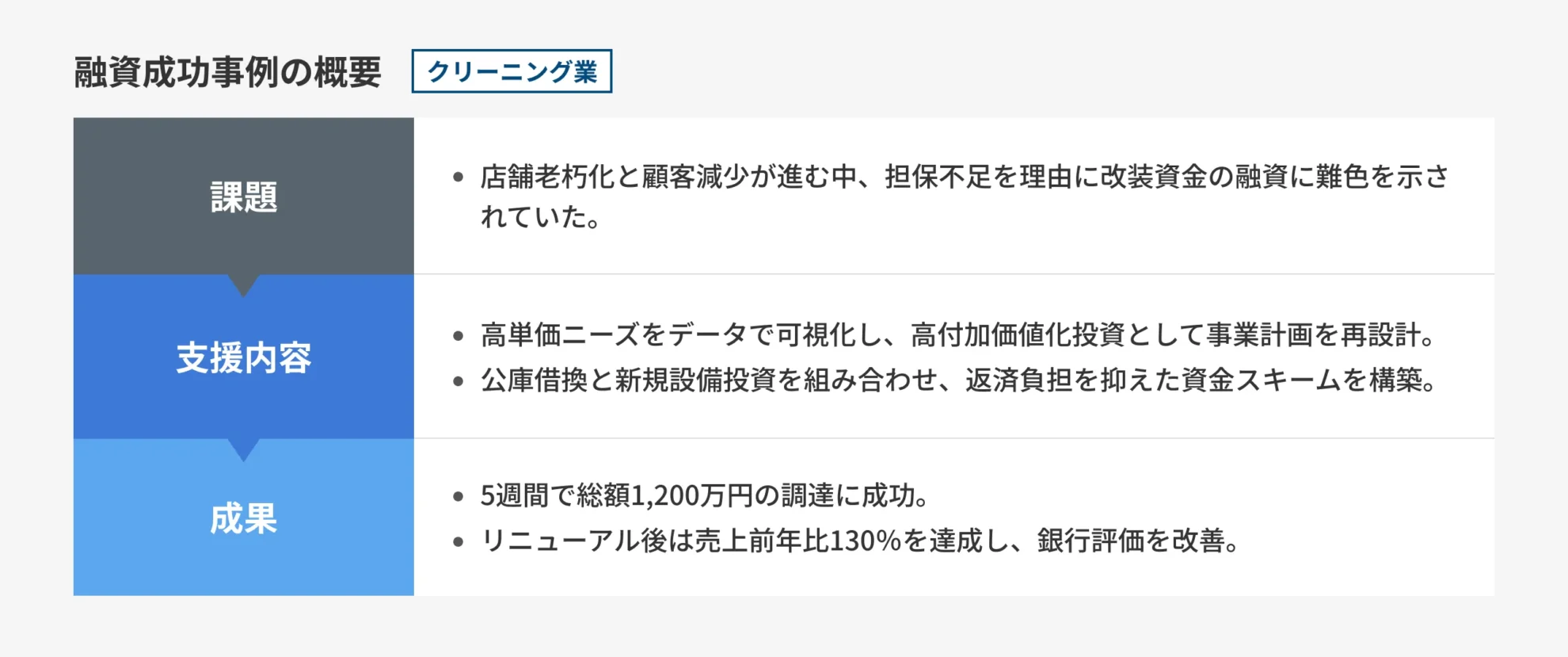

事例3.【クリーニング業】店舗改装資金を、事業性評価で1,200万円調達

三つ目の融資成功事例は、担保不足による融資拒絶を覆し、1,200万円を調達したクリーニング業の事例です。

◆融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:店舗と設備の老朽化が原因で顧客減少、メインバンクも融資に難色

創業45年、2代目のクリーニング店経営者からのご相談です。

地域密着で信頼を集めていましたが、店舗と設備の老朽化が進み、近隣の大型コインランドリーに顧客を奪われたことが目下の経営課題となっていました。

起死回生のリニューアルを計画するも、メインバンクからは「売上が横ばい」「担保不足」と融資に難色を示されてしまいます。

金利負担の重い既存借入の返済にも追われ、改装どころか現状維持すら危ういジリ貧の状態でした。

ご支援の内容:高単価ニーズの可視化と設備投資・借換を組み合わせた支援

銀行員が懸念する「斜陽産業」というイメージを払拭するため、顧客データを分析し「高級衣料のケア」という高単価ニーズが堅調であることを可視化しました。

単なる改装ではなく、24時間受け渡し可能なロッカー設置と高級仕上げ専用ラインの新設による「高付加価値化投資」として事業計画を再定義しています。

さらに、既存の高金利借入を公庫の「経営環境変化対応資金」を活用して借り換えることで、月次の返済キャッシュフローを圧縮しつつ、新規投資の原資を確保するスキームを構築しました。

成果:5週間で総額1,200万円の調達に成功

融資申請から5週間で、日本政策金融公庫と信用金庫の協調融資により、既存借入の借換を含む総額1,200万円の調達に成功しました。

リニューアルオープン後、夜間ロッカーの稼働により若年層の顧客が急増し、売上は前年比130%で推移しています。

銀行担当者からは「次世代型のクリーニング店モデル」と評価され、現在は多店舗展開に向けた追加融資の提案も受けています。

お客様からは「親父から引き継いだ店を畳まずに済みました。融資代行プロさんに頼んだら、銀行の反応がこれほど変わるとは驚きです。」と喜びの声をいただいております。

老朽化と資金難の板挟みになっている店舗経営者は、諦める前に弊社の再生プランをご相談ください。

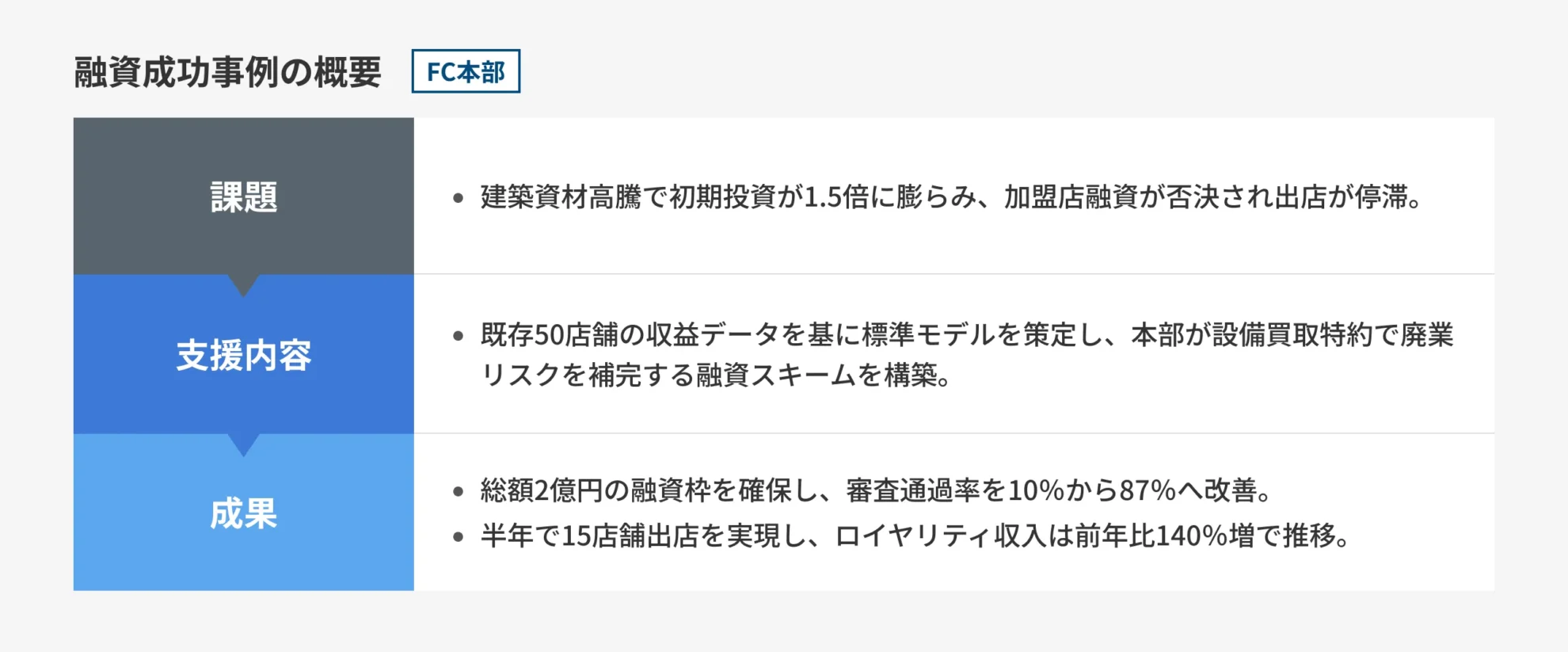

事例4.【FC本部】加盟店融資の「提携ローン」構築、総額2億円の融資枠確保で出店加速

四つ目の融資成功事例は、加盟店融資の否決を覆し、総額2億円の調達に成功したラーメンチェーンFC本部の事例です。

◆融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:建築資材高騰による初期投資額増大が原因で出店ストップ

直営・FC合わせて50店舗を展開するラーメンチェーン本部からのご相談です。

独立を志す優秀な加盟店希望者が多数いましたが、昨今の建築資材高騰により初期投資額が1.5倍に膨れ上がっていました。

また、希望者個人の信用力だけでは融資審査が通らず、直近の加盟申込み10件中8件が否決。

意欲ある人材を資金の壁で逃し続け、中期経営計画の出店スピードが完全にストップしていました。

ご支援の内容:加盟店廃業リスクを本部保証でカバーする融資設計

個々の加盟店がバラバラと無戦略で各金融機関に相談に行く構造に問題がありました。

そこで、本部としての信用力を加盟店に「貸す」仕組み作りに着手しました。

まず、既存50店舗のPOSデータを分析し、立地ごとの損益分岐点と撤退率の低さ(生存率95%)を証明する「標準収益モデル」を策定しています。

さらに、銀行が恐れる「加盟店の廃業リスク」に対し、万が一の際は本部が店舗設備と運営権を買い取る「店舗買取特約(サブリース予約)」を契約書に盛り込みました。

これにより、銀行側の保全を確保しつつ、本部の連帯保証なしで融資を引き出せるスキームを特定銀行と協議しました。

成果:「パッケージ融資制度」の承認により総額2億円の融資枠が設定

交渉の結果、某地方銀行にて当チェーン専用の「パッケージ融資制度」が承認され、総額2億円の融資枠が設定されました。

これにより、加盟店オーナーの審査通過率は10%から87%へ劇的に向上。審査期間も通常2ヶ月から2週間に短縮されました。

資金調達のハードルが下がったことで、半年で新規15店舗の出店が決定し、本部のロイヤリティ収入も前年比140%増ペースで推移しています。

お客様からは「資金問題で加盟できない希望者を、激減することができました。これが本当のフランチャイズ支援ですね。」と喜びの声をいただいております。

加盟店開発が資金調達で躓いている本部経営者は、個別の銀行交渉を繰り返す前に、弊社の「制度構築スキーム」をご検討ください。

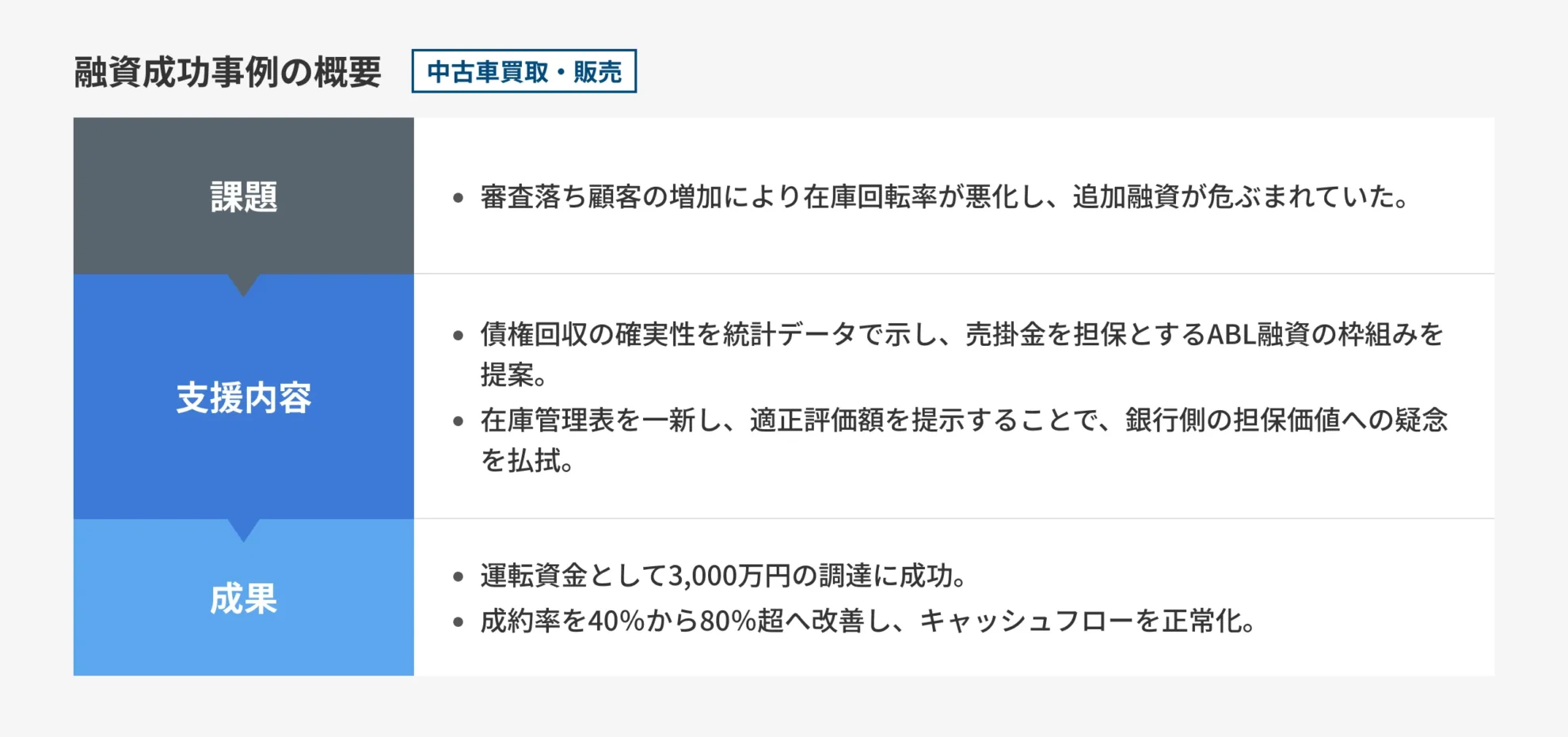

事例5.【中古車買取・販売】信販審査の通過率4割の崖っぷち中古車店が自社割賦導入資金3,000万円を調達

五つ目の融資成功事例は、在庫回転率の悪化による追加融資の拒絶を覆し、3000万円の運転資金調達に成功した中古車販売店の事例です。

◆融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:審査落ち顧客の増加により在庫回転率が悪化

創業20年を迎える地方の中古車販売店からの相談です。

若年層や非正規雇用者をターゲットにしていましたが、提携信販会社の審査通過率が40%を切り「買いたいのに買えない」顧客を取りこぼす状況が続いていました。

展示場の在庫回転率は悪化の一途をたどり、メインバンクからは「長期滞留在庫=不良資産」と厳しく判定され、追加の仕入れ資金融資を拒絶される寸前の状態でした。

ご支援の内容:割賦スキームとABLを組み合わせた在庫・与信リスク対策

銀行が懸念する「販売先の与信リスク」と「在庫の陳腐化」を解決するため、GPS遠隔制御デバイスを活用した新しい自社割賦販売スキームを事業計画に盛り込みました。

債権回収の確実性を統計データで示し、単なる車両担保ではなく、将来の回収金(売掛金)を担保とするABL(動産・債権譲渡担保)融資の枠組みを提案しています。

また、どんぶり勘定だった在庫管理表を一新し、車種・年式・回転日数別にスコアリングした適正評価額を提示することで、銀行側の「担保価値への疑念」を論理的に払拭しました。

成果:運転資金として3,000万円の調達に成功

このスキームの妥当性が認められ、地銀と信用金庫の協調融資により、運転資金として3,000万円の調達に成功しました。

この資金で低価格帯車両の仕入れを強化し、独自の分割払いプランを開始したところ、成約率が従来の40%から80%超へと劇的に改善しました。

月次の販売台数は過去最高水準で安定し、死に筋在庫が一掃されたことでキャッシュフローが大幅に好転しています。

お客様からは「目の前のお客様を断らないといけない辛さから解放されたのが何より嬉しい。銀行から『この仕組みならイケますね』と評価された時は震えました。」と喜びの声をいただいております。

審査落ちで悩み続ける前に、金融の仕組み自体を変える相談に来てください。

事例6.【スポーツ用品卸売&フィットネス】在庫回転率の壁を突破し、季節商品仕入資金3,000万円を無担保で調達

六つ目の融資成功事例は、短期継続融資の枠組みの提案により、季節商品の仕入れ資金3,000万円の調達に成功したスポーツ用品卸売り業の事例です。

◆融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:手元資金不足でメーカーへの発注が遅れ欠品が相次ぐ

創業10年を迎えるスポーツ用品店とジムを運営する経営者からのご相談です。

マラソンブームでランニング用品の需要が急増していましたが、手元資金不足でメーカーへの発注が遅れ欠品が相次いでいました。

銀行からは「在庫の滞留リスク」を理由に追加融資を拒絶され、みすみす商機を逃し顧客が大手量販店へ流出するのを指をくわえて見ているしかない悔しい状況でした。

ご支援の内容:ABC分析と週次資金繰り管理による融資対策

銀行員が最も嫌う不良在庫化の懸念を払拭するため、過去3年間の販売データを基にABC分析を行い、今回仕入れる商品が消化率95%を超えるSランク商品のみであることを客観的に証明しました。

また月次の資金繰り表を週次に改め、繁忙期の入金と支払いのズレを精緻に可視化しています。

さらに単なる証書貸付ではなく、季節資金として短期継続融資の枠組みを提案し、販売後に即座に返済するサイクルを提示することで銀行側の貸倒れリスクへの警戒心を論理的に解きほぐしました。

成果:満額3,000万円の調達に成功

信用保証協会の枠を使わずプロパー融資として満額3,000万円の調達に成功しました。

豊富な資金力を背景にメーカーへ現金先払いを提案し、仕入れ単価を5%圧縮することにも成功しています。

在庫切れが完全に解消されたことでシーズン売上は前年比140%を達成し、銀行からは季節ごとの融資枠が自動的に設定されるなど、資金調達の悩みが根本から解決されました。

お客様からは「在庫を積むのが怖いという私の迷いが銀行に伝わっていたんですね。数字で裏付けされると、自然に自信が出てきて、私の心も安定してきました。」と喜びの声をいただいております。

感覚経営から脱却し、成長資金を確実に引き出したい方は、ぜひ一度弊社の財務診断を受けてください。

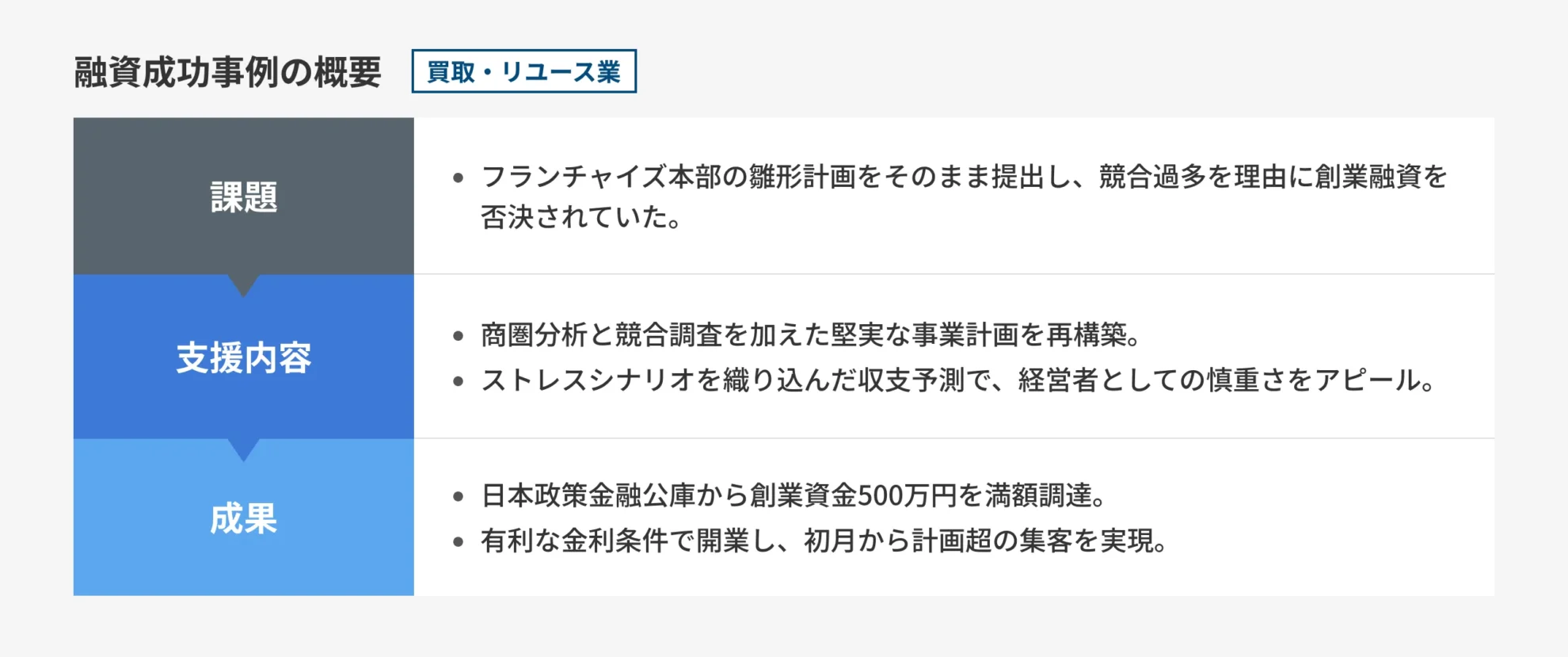

事例7.【買取・リユース業】フランチャイズ加盟の創業。本部計画の甘さを補正し、創業資金500万円を調達

七つ目の融資成功事例は、フランチャイズ加盟の創業にあたり、融資の否決を覆し、500万円の調達に成功した買取・リユース業の事例です。

◆融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:競合過多エリアで成立しない事業計画への銀行評価

リユース業界への参入を目指す脱サラ起業家からのご相談です。

フランチャイズ本部が提示した「月商100万円モデル」をそのまま銀行へ持ち込みましたが、「競合過多のエリアでこの計画は楽観的すぎる」と一蹴されていました。

自己資金も潤沢ではなく、家族を養う生活費への不安から「やはり再就職すべきか」と自信を喪失し、開業目前で立ち往生していました。

ご支援の内容:雛形計画を排し、銀行が納得する個別事業計画を再構築

銀行員は「フランチャイズ本部の雛形計画」を最も嫌います。

そこで、本部データを一度解体し、出店エリアの独自商圏分析(人口動態・競合店の買取相場調査)を加えた「銀行説明用」の堅実な事業計画書を再構築しました。

特に、初期の広告宣伝費を厚く見積もり、最悪のケースでも返済が滞らない「ストレスをかけた収支予測」を提示することで、経営者としての慎重さをアピールすることを重視しています。

また、面談で問われる「なぜあなたがやるのか?」という定性面に対し、地域コミュニティとの繋がりを活かした独自の集客戦略を語れるよう、徹底した模擬面接を行いました。

成果:満額の500万円の創業融資を獲得

日本政策金融公庫から満額の500万円の創業融資を獲得しました。

通常の実績のない創業融資よりも有利な金利条件での調達に成功し、手元資金に余裕を持った状態でスタートを切ることができました。

開業初月から独自の集客ルートが機能し、計画を上回るペースでリピーターを獲得しています。

銀行担当者からも「ここまで分析された創業計画なら安心」と信頼を勝ち取りました。

お客様からは「本部のブランドさえあれば借りられると甘く見ていました。融資代行プロさんに支援してもらってなければ、融資どころか開業後すぐに潰れていたと思います。」と喜びの声をいただいております。

フランチャイズ加盟での独立こそ、第三者の厳しい視点が必要です。

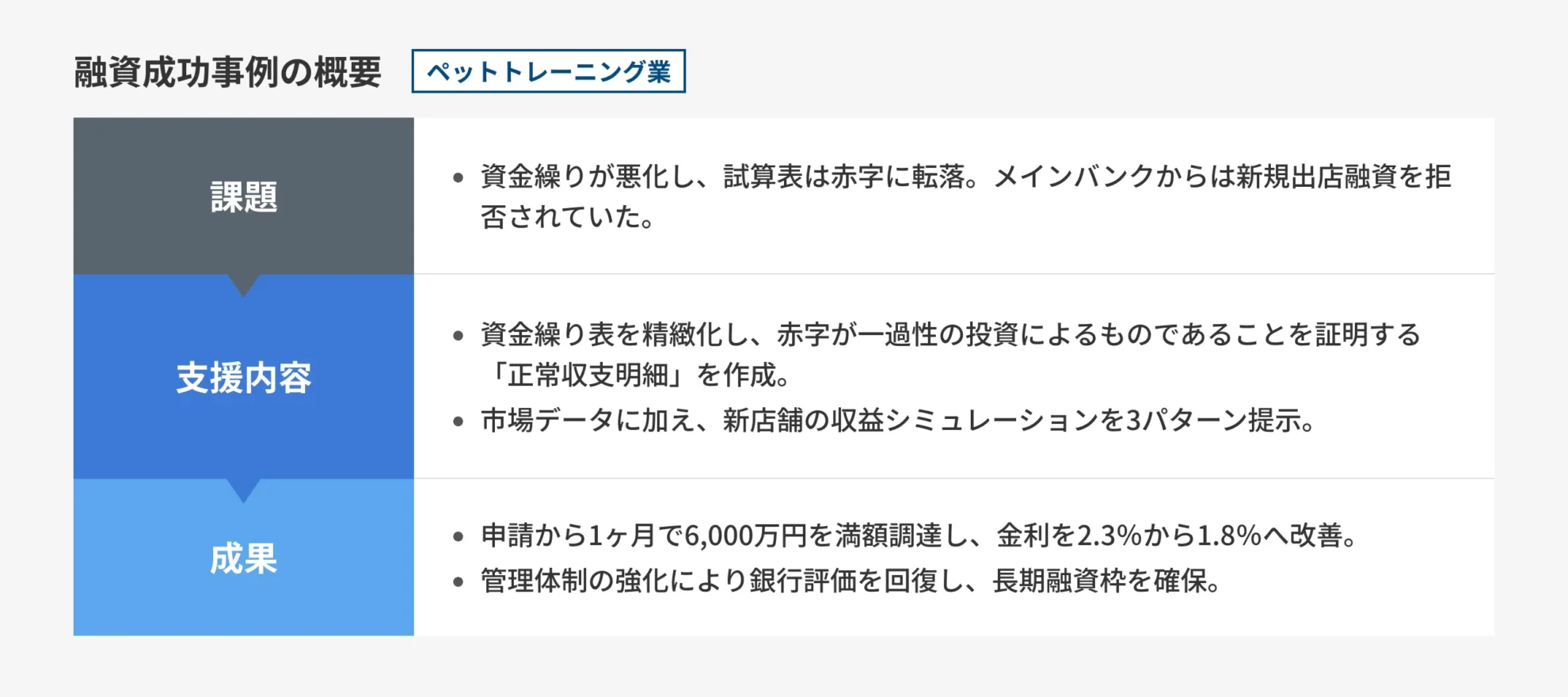

事例8.【ペットトレーニング業】直近赤字と借入過多を克服、新規出店資金6,000万円調達

八つ目の融資成功事例は、直近の赤字と借り入れ過多を克服し、新規出店資金6,000万円の調達に成功したペットトレーニング業の事例です。

◆融資成功事例の概要

以下から、この事例について詳しく解説していきます。

ご相談の背景:資金繰りが悪化し試算表が赤字に転落、新規オープンの融資も拒否される事態に

ペットトレーニングおよびFC事業を営む創業10年超のお客様からのご相談です。

直近の店舗改装と採用費増大により資金繰りが悪化し、試算表は赤字に転落していました。

勝負の年内新規オープンに向け6,000万円の融資を申し込むも、メインバンクからは「借入依存度が高すぎる」「管理体制がずさん」と融資を拒絶され、オープン延期どころか事業存続の危機に直面していました。

ご支援の内容:管理能力を可視化し、銀行評価を高める事業計画再構築

銀行員は「管理能力の欠如」を最も嫌います。

そこでまずは、どんぶり勘定だった資金繰り表を精緻化し、赤字が一過性の投資によるものであることを証明する「正常収支明細」を作成しました。

さらに、ペット飼育頭数の増加トレンドなどの市場データに加え、新店舗の収益シミュレーションを3パターン提示しています。

専門家不在で説得力を欠いていた事業計画書を、銀行格付が上がるロジックで再構築し、面談での想定問答も徹底対策しました。

成果:1ヶ月で6,000万円調達に成功

申請から1ヶ月で、当初断られた銀行から満額の6,000万円調達に成功しました。さらに金利は2.3%から1.8%へ低下しています。

単なる資金調達にとどまらず、税理士任せだった月次決算を自社で把握できる体制へ移行し、銀行担当者から「数字に強い経営者に変わった」と再評価され、長期的な融資枠の確保にも繋がりました。

お客様からは「銀行との話し合いが怖くなくなりました。これで安心して新店舗準備に没頭できます」と喜びの声をいただいております。

夢の実現直前で資金の壁に阻まれている経営者は、自己流の交渉で傷口を広げる前に、弊社の専門的な分析を受けてください。

小売・EC・店舗業の「融資で銀行が見る4つのポイント」

小売・EC・店舗業は、融資審査において銀行から特有の懸念を持たれやすい業種です。「売上はあるのに融資が通らない」という状況に陥りやすい背景には、業界特有の評価ポイントへの説明不足があります。

融資を成功させるには、銀行がどこを見ているのかを事前に把握し、的確に対策を講じることが重要です。それではそのポイントを一つずつ解説してまいります。

ポイント1. 在庫の「健全性」を数字で示せるか

小売・EC業において、銀行が最も警戒するのが不良在庫のリスクです。在庫は帳簿上は資産ですが、「本当に売れるのか」を銀行は慎重に見ます。

単に「在庫がある」と伝えるだけでは不十分で、SKUごとの回転率・消化率・滞留日数などのデータを用いて、在庫の健全性を客観的に証明することが求められます。

ポイント2. 季節変動・月次変動を「合理的に」説明できるか

繁忙期と閑散期の売上差が大きい業種では、月次の売上変動が「経営の不安定さ」と誤解されるケースがあります。

銀行に正しく評価してもらうには、変動の理由が業界特性によるものであること、そして年間を通じた資金繰りに問題がないことを、週次・月次の資金繰り表で丁寧に示す必要があります。

ポイント3. 担保・保証に頼らず「事業性」で勝負できるか

店舗を賃借しているEC事業者やマッチングプラットフォーム事業者は、担保にできる不動産を持っていないケースがほとんどです。

こうした場合、顧客のLTV(生涯顧客価値)・リピート率・広告のROASといったデータを活用して、事業そのものの収益性と返済確実性を論理的に示す「事業性評価」での融資獲得が有効です。

ポイント4. 事業計画書が「銀行員が稟議を通せる」内容になっているか

どれだけ事業の実態が健全でも、事業計画書の内容が抽象的では融資審査を通過できません。銀行員は稟議書を上席に通す必要があり、数字の根拠・市場データ・返済シミュレーションが揃った計画書でなければ、行内での承認を得られないのが現実です。

フランチャイズ本部から提供された雛形計画書をそのまま使うのも厳禁です。出店エリアの商圏分析や競合調査を加えた、自社固有の事業計画書に作り直すことが不可欠です。

融資のコンサルサービスに相談する

「売上はあるのに、なぜ融資が通らないのか?」その答えは、事業の実態が銀行に正しく伝わっていないことにあります。銀行は決算書の数字だけで融資を判断しているわけではありません。

在庫の健全性、リピート率やLTVといったEC特有の指標、季節変動の合理的な背景、将来の返済財源の確実性など、こうした情報を「銀行が稟議を通しやすいロジック」に組み立てて初めて、融資を受けることが可能になります。

本記事で紹介した8つの事例に共通しているのは、どの会社も「事業の価値は本物だった」という点です。問題は事業そのものではなく、その価値を金融機関への伝え方が足りていなかっただけです。融資代行プロでは、小売・EC・店舗業界をはじめ、多業種の資金調達を成果報酬型でサポートしています。着手金は0円であり、融資が成功して初めて報酬が発生する仕組みのため、まずは気軽にご相談ください。

▼こんな方はぜひご相談ください

- 銀行に融資を断られたが、理由がよくわからない

- 在庫や季節変動を理由に追加融資を渋られている

- 事業計画書の書き方がわからず、銀行との交渉に自信がない

- 創業融資を検討しているが、何から始めればいいかわからない

事業を前に進めるための資金を、一緒に調達しましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

小売・EC・店舗の融資には、コツがある!難しいならプロに相談を

本記事では、小売・EC・店舗業界における融資成功事例を8つ紹介しました。最後に要点を整理します。

小売・EC・店舗業は、在庫リスクや売上変動、担保不足といった理由から、銀行に融資を敬遠されやすい業種です。しかし、事例を通じて見えてきたのは、「融資が通らない=事業に問題がある」ではないということです。

8つの事例から学べる共通点は3つあります。

①データで事業の健全性を証明する

銀行が不安視するポイント(在庫の滞留、売上変動、担保不足)を、感覚ではなく数字で論理的に払拭することが融資突破の第一歩です。

②銀行目線で事業計画を組み立てる

「売れているEC事業」も「地域密着の老舗店舗」も、銀行員が稟議を通しやすいロジックに落とし込まなければ、価値は正しく伝わりません。

③業界特有の課題には業界特有の解決策がある

ECのLTV、FC本部の生存率データ、中古車のABLスキームなど、業態に合った融資設計が成否を分けます。

融資は「運」ではなく「準備と戦略」で結果が変わります。資金調達でお困りの方は、ぜひ融資代行プロへご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ/

※【毎日 限定5名まで】