_20250924.png)

IT・受託開発業界では、案件単価や受注状況によって売上が変動しやすく、資金繰りに悩む企業も少なくありません。特に、開発プロジェクトは着手から検収・入金までの期間が長く、外注費や人件費などの支払いが先行するケースも多いため、資金繰りの負担が大きくなりがちです。

「案件は順調に受注できているのに、入金が遅くて資金繰りが厳しい…融資は受けられる?」

「エンジニアの人件費や外注費が先に出ていく…運転資金の融資は相談できる?」

「売上は伸びているのに、金融機関にビジネスモデルを理解してもらえない…」

IT企業は不動産などの担保を持たないケースも多く、金融機関からの融資審査で不利になってしまうこともあります。さらに、売上が安定していても「受託型ビジネス特有の収益構造」が理解されにくく、思うように融資を受けられないという声も聞かれます。

一方で、業界特有の資金繰り課題に対し、融資を適切に活用することで経営の安定や事業成長を実現した事例も存在します。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における法人口座開設をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資代行プロが実際にご支援させていただいた事例より、IT・受託業界における融資成功事例について紹介します

- システム開発会社が1,000万円の融資に成功した事例

- Webマーケティング会社が2,500万円の調達に成功した事例

- デザイン会社が合計1,500万円の調達に成功した事例

- 輸入通信機器メンテナンス会社が希望額満額の1,500万円の調達に成功した事例

IT・受託業界における資金調達や融資でお困りの方は、ぜひこちらの内容を参考にしてみてください。

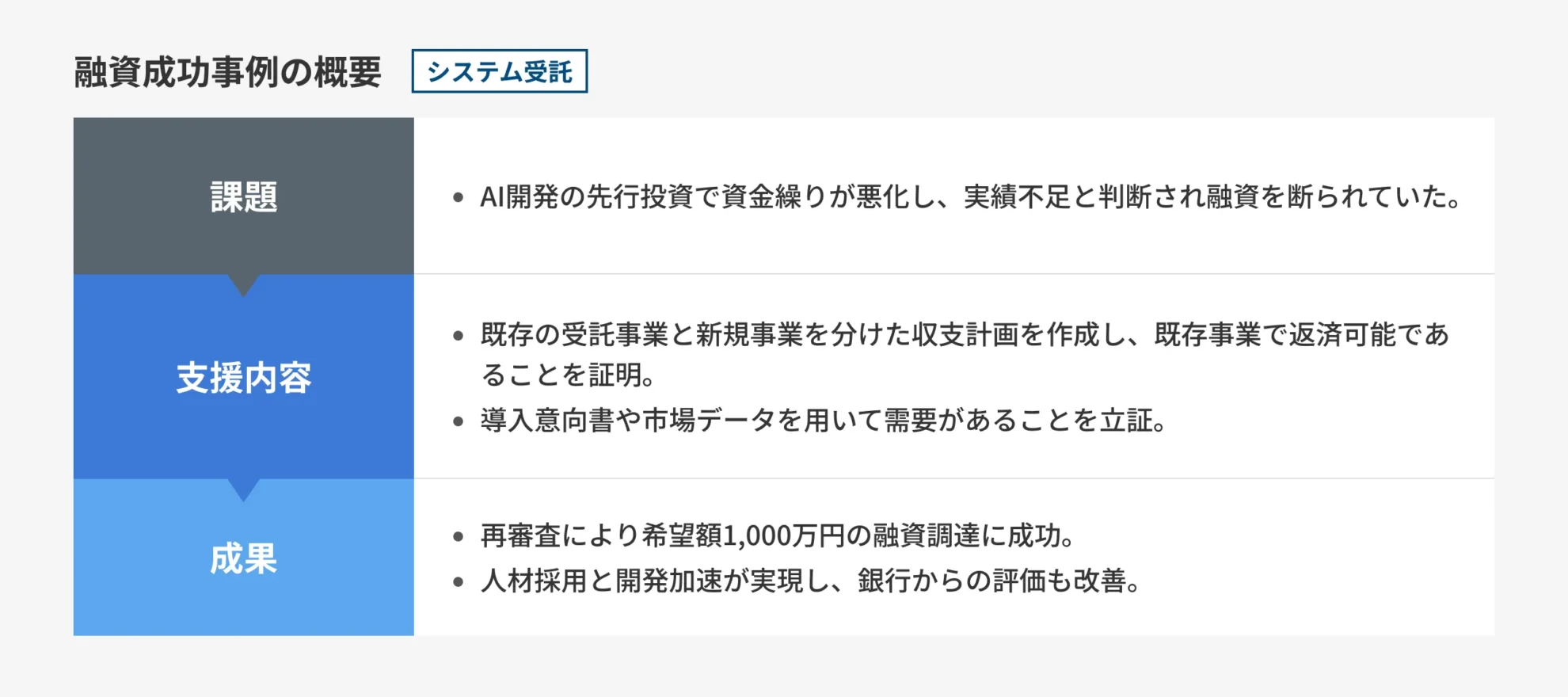

【システム受託】技術力はあるが実績不足と判断されたシステム会社が、AI事業資金1000万円を満額調達

ご相談の背景:開発費が先行しキャッシュフローが悪化した結果、銀行が融資拒否

創業10年以上続く従業員15名のシステム開発会社からのご相談です。

受託開発で培った技術を活かし、AIを用いた自社プロダクト開発に着手しましたが、開発費が先行しキャッシュフローが悪化。

メインバンクに融資を打診するも「受託の売上が不安定な中で、AIという前例のない新規事業への融資は難しい」と、技術的な将来性を評価されることなく、門前払いに近い扱いを受けていました。

ご支援の内容:収支と市場の分析によって返済根拠を証明

銀行員にとって理解が難しい「技術的な優位性」を「数字と契約」に翻訳する作業から始めました。

まず受託事業の固い収益と新規事業の投資コストを明確に分けた部門別収支計画を作成し、既存事業だけで返済原資が回ることを証明しました。

さらに「市場調査不足」という指摘を覆すため、既存クライアント3社から「開発されたら導入を検討したい」という意向表明書(LOI)を取り付け、架空の需要ではなく実需があることを立証しました。

また社長とのロールプレイングでは、エンジニア用語を封印し、銀行員が好む「投資対効果」の用語でプレゼンできるよう徹底的に矯正しました。

成果:1,000万円の融資が実現

当初は審査の土俵にすら上がれなかった案件が再審査となり、希望額通りの1,000万円の融資が実行されました。

この資金によりAIに強い高度IT人材の採用に成功し、開発スピードが格段に向上しました。

また、緻密な事業計画書が評価され、銀行からは「単なるシステム屋ではなく経営者として信用できる」と評価が一変し、定期的な情報交換を求められる関係へと修復されました。

「技術さえあれば分かってもらえるという私の甘えを、融資代行プロさんが数値計画で補ってくれた。あのまま独りよがりな説明を続けていたら融資は難しかったと思います」

技術者社長こそ、自身の翻訳者となる財務のプロを味方につけるべきです。

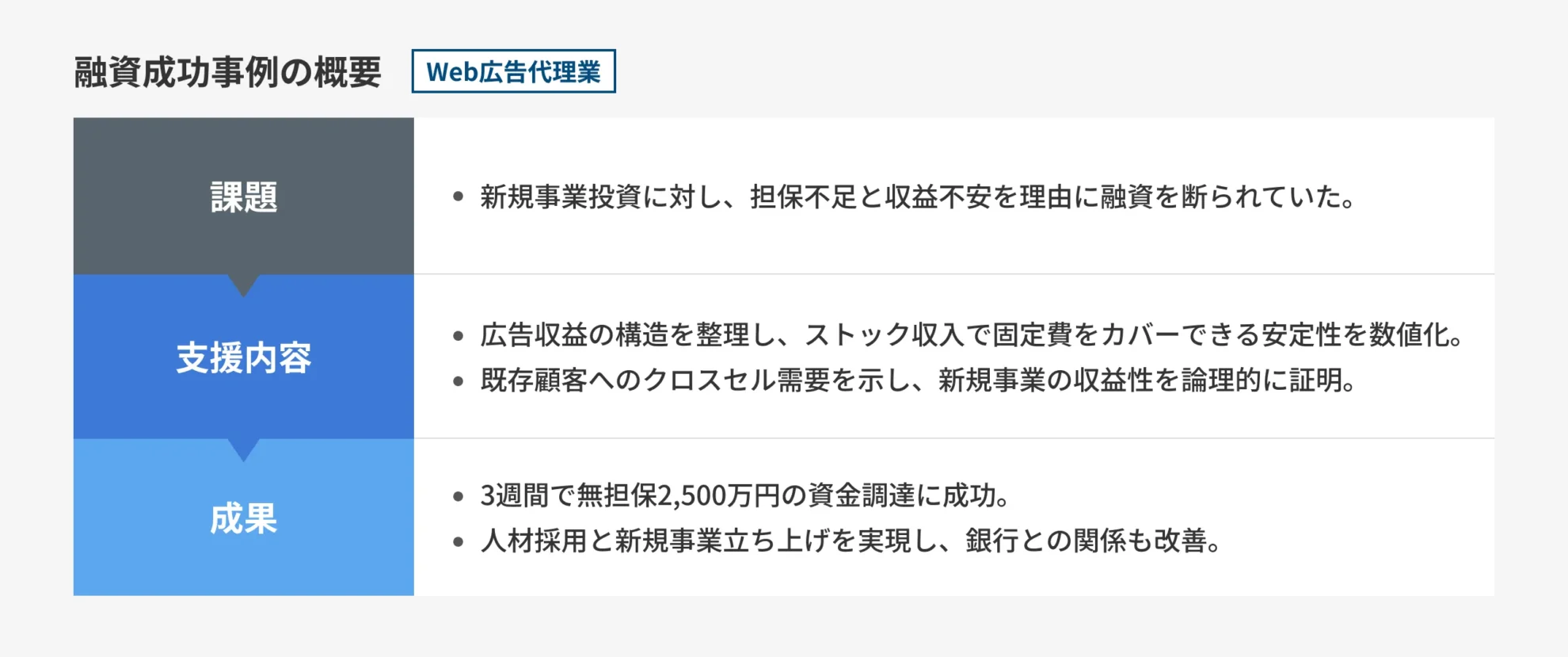

【Web広告代理業】人件費先行の新規事業融資、無担保で2,500万円調達

ご相談の背景:新規事業の立ち上げを計画するも銀行が融資を拒否

創業10年を迎えるWebマーケティング会社からのご相談です。

リスティング広告やコンテンツ制作で実績を積んできましたが、クライアントである中小企業から資金繰りや補助金の相談が増え、財務コンサル事業の立ち上げを決意しました。

高年収の専門家採用と体制構築に2,500万円を要しましたが、メインバンクは「人件費は固定費であり、広告収入は水物」「担保資産がない」と難色を示し、融資を拒絶。事業拡大の好機を前に資金の壁に阻まれていました。

ご支援の内容:収益構造と顧客ニーズを可視化し、市場価値を論理的に証明

典型的な「箱モノ融資」に慣れた銀行員に対し、無形サービスの収益性を証明する必要がありました。

まず、フロー型の広告制作費とストック型の運用管理費を明確に分離した別表を作成し、固定費が毎月のストック収入で7割カバーできている堅牢な収益構造を可視化しました。

さらに、新事業はゼロベースの開拓ではなく、既存顧客へのクロスセルで初月から黒字化が見込める根拠として、顧客ニーズのアンケート結果を提示。

採用予定者の職務経歴書に加え、Webサイト上のコンテンツ構築による集客計画も詳細に説明し、この投資が将来のブランド資産になることを論理的に証明しました。

成果:3週間で希望額満額の2,500万円の調達に成功

申請から3週間で希望額満額の2,500万円の調達に成功しました。

金利も当初提示の2.4%から1.8%まで引き下げられ、5年間の長期返済枠を確保しています。

銀行側からは「広告業のビジネスモデルの理解不足でした」と評価され、事業性評価融資としての実績も作ることができました。

この資金で専門スタッフの採用と情報発信プラットフォームの構築を実現し、銀行担当者とは月次報告会を開催する強固な信頼関係を築くに至りました。

「『人が資産』という言葉を、銀行が納得する数字に翻訳してくれたおかげです」

無形商材や人材投資への融資で躓いている経営者は、諦める前に一度弊社の事業性評価を受けてみてください。

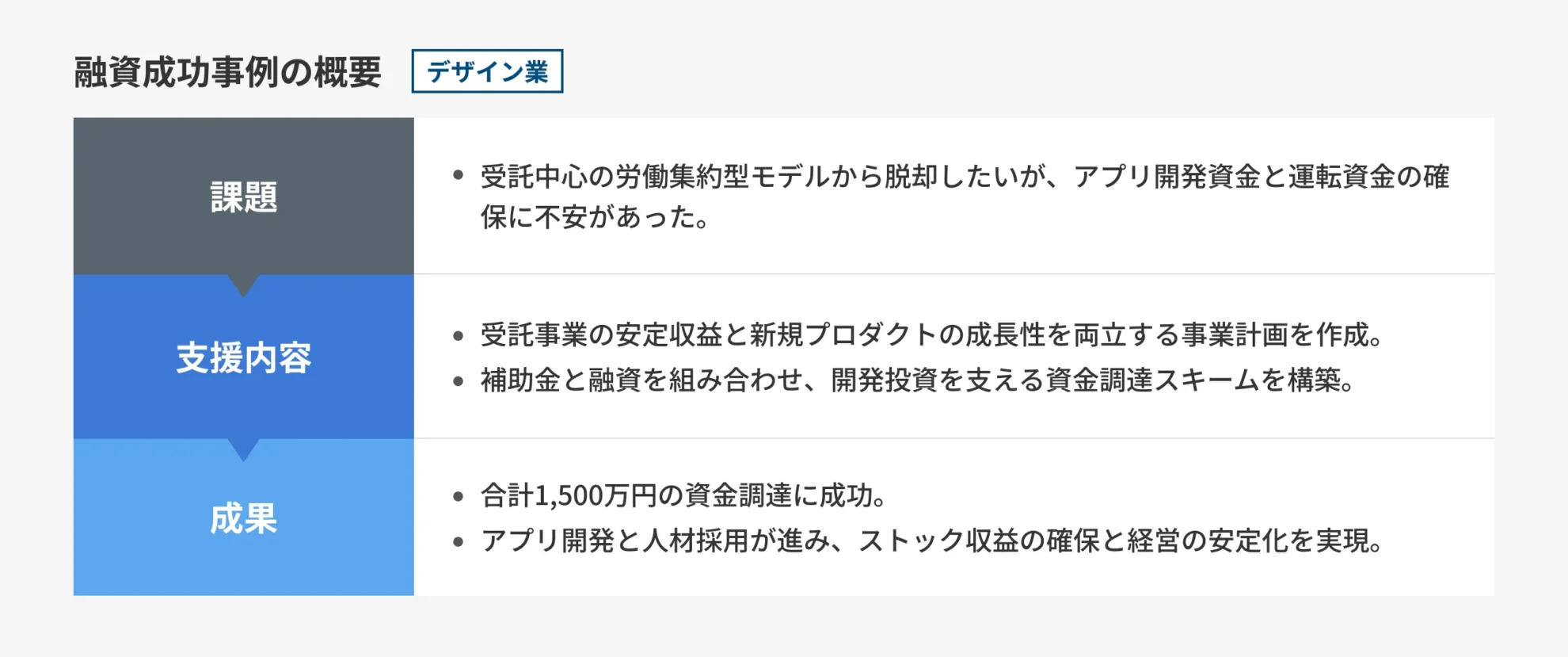

【デザイン業】クリエイターの「労働集約」から脱却。自社プロダクト開発資金として1,500万円調達

ご相談の背景:自社アプリの開発を計画するも、運転資金や銀行の対応に不安

渋谷区で5年目を迎えるデザイン会社からのご相談です。

受託制作で実績を積んでいましたが、納期のたびに徹夜が続く労働集約型のモデルに限界を感じていました。

社長は、地域社会の課題を解決する自社アプリ(SaaS型プロダクト)の開発を構想していましたが、受託売上の余剰金だけでは開発費が足りず、「形のないソフトウェア投資に銀行が貸してくれるのか」「既存事業の運転資金が枯渇しないか」という不安から、具体的な資金調達に踏み出せず、弊社へ相談に来られました。

ご支援の内容:両利き経営モデルの設計と資金調達支援

受託事業の安定性と新規事業の成長性の「両利き経営」を銀行に評価させる戦略を立案しました。

まず、既存の受託事業については、主要クライアントとの継続契約率(リテンションレート)と、紹介案件による顧客獲得コスト(CAC)の低さを数値化し、安定した収益源であることを証明しました。

次に、新規プロダクトについては、開発費を「コスト」ではなく「無形固定資産」として計上する計画を作成しています。

さらに、地域の商店街と連携した実証実験の協定書をエビデンスとして添付し、単なるアイデアではなく「地域密着型の社会実装プロジェクト」であることを強調しました。

相談先は、スタートアップ支援に積極的な地方銀行を選定し「創業助成事業」や「ものづくり補助金」の採択を見込んだつなぎ融資スキームを提案しました。

成果:合計1,500万円の調達に成功

銀行担当者との面談リハーサルを重ね、新規事業の社会性と既存事業の堅実性が評価され、プロパー融資1,000万円と補助金つなぎ資金500万円、計1,500万円の調達に成功しました。

金利は創業支援特例により1.2%を実現しています。

資金調達によりエンジニアを1名採用し、アプリ開発が本格化したことで、半年後にはβ版をリリースしました。

受託制作以外のストック収入が生まれたことで、経営の安定性が飛躍的に向上しました。

銀行からは「クリエイティブ企業の成長モデル」として評価され、定期的なビジネスマッチングの機会も得られています。

お客様からは「銀行のことが怖かったのですが、『パートナー』になれました。これで自分たちの作りたいものを世に出せます。」とのお声をいただいております。

受託ビジネスからの脱却を目指し、新規開発資金の調達に不安を感じているクリエイター経営者は、弊社の事業計画策定サポートをご活用ください。

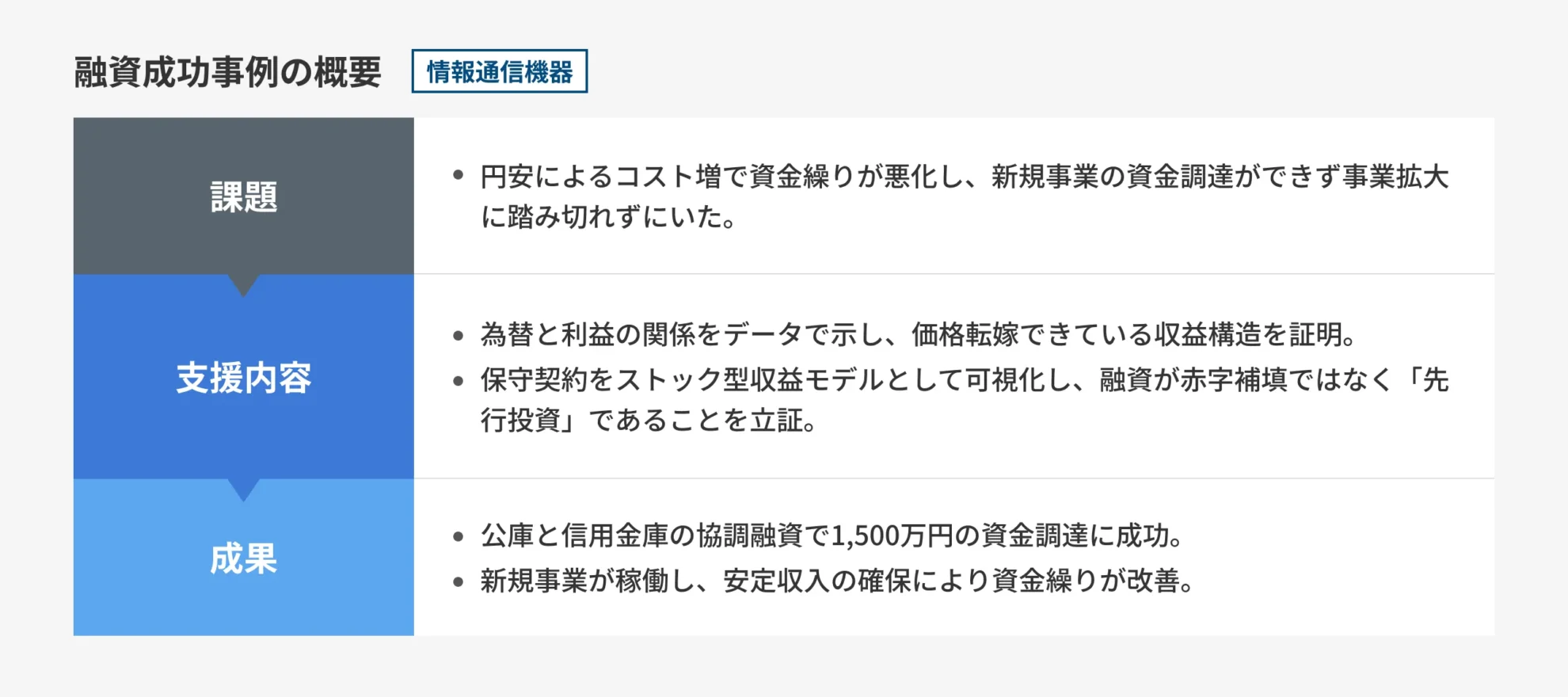

【情報通信機器】輸入インフラ整備の資金難を打開、事業性評価で1,500万円調達

ご相談の背景:円安の影響で資金繰りが悪化した結果、新規事業の立ち上げがストップ

創業15年を迎える輸入通信機器メンテナンス会社からのご相談です。

海外製インフラ機器の需要は高いものの、円安による部品調達コスト増で資金繰りが悪化。

新規メンテナンス事業の立ち上げに1,500万円を必要としていましたが、メインバンクからは「既存借入の返済が進んでいない」「輸入卸は為替リスクが高い」と追加融資を拒絶され、事業拡大のチャンスを前に足踏み状態でした。

ご支援の内容:ストック型収益モデルとして契約内容を可視化

金融機関が懸念していたのは「為替変動による収益のブレ」と「専門的すぎて見えない事業実態」でした。

そこでまず、過去5年間の為替レートと利益率の相関グラフを作成し、円安分を価格転嫁できている実績を証明しました。

また、難解な海外機器の保守契約を、銀行員でも理解できる「ストック型収益モデル」として可視化。

保守契約書に基づいた向こう3年間の確実なキャッシュフロー表を作成し、今回の融資が赤字補填ではなく、高収益な長期契約を獲得するための「先行投資」であることを論理的に立証しました。

成果:希望額満額の1,500万円の調達に成功

申請から2.5ヶ月はかかりましたが、日本政策金融公庫と信用金庫の協調融資により希望額満額の1,500万円の調達に成功しました。金利は2.3%となっています。

資金調達により新規プロジェクトが稼働し、保守契約による安定収入が確保できたことで、月次の資金繰り不安が完全に解消されました。

銀行担当者からは「御社の強みが初めて数字で理解できた」と評価され、現在は無担保枠の拡大も検討されています。

「融資代行プロさんには、計画書などの書類作成の苦しさから助けてもらいました。銀行が弊社を見る目が変わったのが分かります。」

専門的な技術や輸入ビジネスの構造を銀行に伝えきれず融資で苦戦している経営者は、弊社の翻訳力を試してみてください。