_20250924.png)

運転資金の目安がわからず、こんな悩みを抱えている経営者は多いのではないでしょうか?

「試算表は黒字なのに、通帳の残高はなぜか毎月減っていく」

「来月の支払いが本当に間に合うのか、確信が持てない」

「銀行に『今回は見送り』と言われたが、何が足りなかったのか分からない」

運転資金は「月商の3ヶ月分が目安」とよく言われますが、3ヶ月分の資金確保を目指すことは本質的ではありません。本当に避けなければいけないのは、「資金がいつ、足りなくなるのかが見えていないこと」です。

結論、運転資金の目安は会社の成長スピードで変わります。売上成長が緩やかな会社であれば3ヶ月ほど、急成長をしている会社であれば6ヶ月保有していても不安なこともあるのです。

運転資金の目安額を計算するよりも先にやるべきは「資金がショートする時期を把握しておくこと」です。

本記事では、運転資金の目安額の出し方、足りなくなる時期の先読み、そして金融機関が「過大」と見るラインまでを、融資の現場で培ったリアルで濃い内容で解説します。

筆者は成果報酬型1%〜の融資コンサルサービス「融資代行プロ」を運営しており、これまで多くの中小・中堅企業の資金繰りや融資のご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

運転資金の話は、図解部分だけでも繰り返し見返す価値があります。ブックマークして、あとから何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「運転資金の融資に強い」相談先はコチラ/

※【毎日 限定5名まで】

運転資金とは? − 黒字でも足りなくなる理由

運転資金とは、事業を回し続けるために手元に必要なお金のことです。設備を買うお金(設備資金)とは別物で、仕入れ・人件費・家賃など、日々の支払いを途切れさせないための資金を指します。

ここで多くの経営者がつまずくのが、「黒字なのに資金が足りない」という現象です。

利益が出ているのに、なぜ通帳の残高が減っていくのか?理由はシンプルで、お金が入ってくるタイミングと、出ていくタイミングがズレているからです。

たとえば、商品を売って売上が立っても、入金は翌月末や2ヶ月後ということが普通にあります。一方で、その商品を仕入れた代金や、働いてくれた社員の給料は、入金を待たずに先に出ていきます。つまり、利益は出ていても、現金が一時的に足りなくなる時期が生まれるわけです。

この「ズレ」を埋めるために手元に置いておくお金が、運転資金です。だからこそ、運転資金は「いくら必要か」だけでなく「どの時期に薄くなるか」という時間の視点で考える必要があります。

会計上の運転資金は、次の式でざっくり把握できます。

| 項目 | 内容 |

|---|---|

| 売掛金 (売上債権) | まだ回収できていない売上 |

| + 棚卸資産 (在庫) | 売れる前の仕入れ・商品 |

| − 買掛金 (仕入債務) | まだ支払っていない仕入れ代金 |

| = 必要運転資金 | この差額分のお金を立て替えている状態 |

売掛金と在庫が増えるほど、また買掛金が減るほど、立て替えが大きくなり、必要な運転資金は膨らみます。この構造を頭に入れておくと、後の「目安」も「足りなくなる時期」も理解しやすくなります。

\ 資金繰りの不安、一度整理してみませんか /

【無料】融資の無料相談はこちら >

運転資金の目安は「何ヶ月分」が基準か − 必要額の計算

運転資金の目安は、月商の3ヶ月分が一つの簡易的な目安です。ただし、あくまで簡易的な目安であり、実際の必要額は売掛金の回収時期・在庫量・買掛金の支払条件・固定費・借入返済額によって変わります。

さらに、会社の成長スピードによっても変わります。

ここを一律で考えると、足りなくなるか、逆に借りすぎるか、どちらかに振れてしまいます。

運転資金の目安額の出し方は以下の3つで整理できます。

▼運転資金の目安額の出し方

- 目安1.月商から出す簡易な目安

- 目安2.仕入・売掛・在庫から出す実額の目安

- 目安3.成長スピードで目安が変わる理由

それぞれの目安の出し方について、詳しく解説していきます。

目安1. 月商ベースの簡易計算(月商の何ヶ月分か)

一番手軽なのが、月商を基準にする方法です。月商に「何ヶ月分」を掛けるだけで、ざっくりした目安が出ます。

◆ 月商ベースの目安(成長が落ち着いている会社)

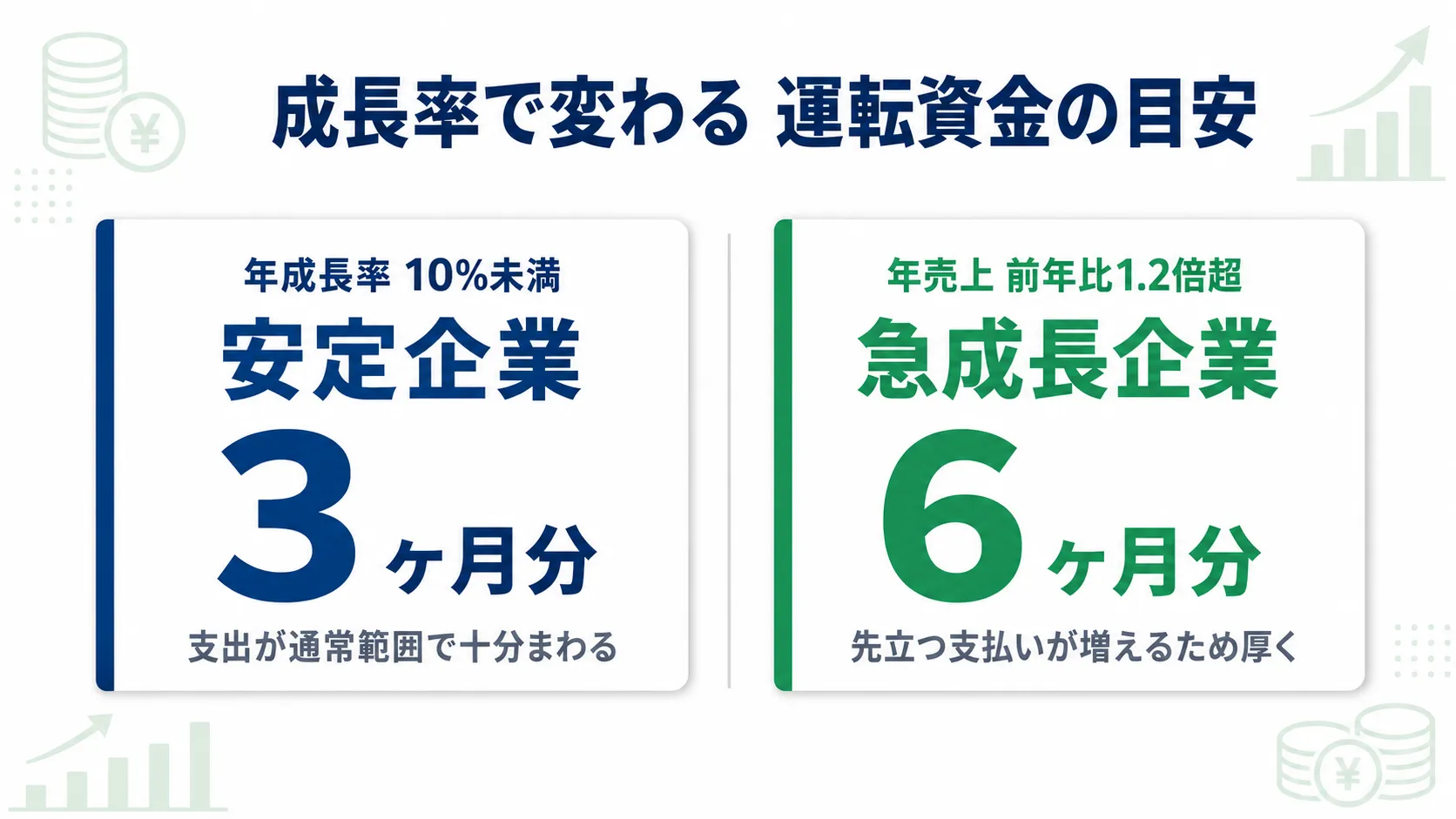

年間の売上成長率が10%未満で、支出のパターンがいつもと大きく変わらない会社なら、月商の3ヶ月分を手元に持っておけば、まず安心できます。月商1,000万円の会社なら3,000万円が一つの目安です。

成長が落ち着いている会社は、毎月の入金も支払いも大きくぶれません。だから通常の資金繰りの範囲で十分まわります。筆者の経験上、業績が安定している会社ほど、この3ヶ月分という目安がしっくりくることが多いです。

目安2. 売掛金・在庫・買掛金から出す計算(実額の運転資金)

月商ベースはあくまで概算です。より実態に近い金額を出したいなら、先ほどの式を使います。

必要運転資金 = 売掛金 + 在庫 − 買掛金

たとえば、売掛金1,500万円・在庫500万円・買掛金800万円の会社なら、立て替えている運転資金は1,200万円です。この金額が、事業を回すために常に寝かせておく必要があるお金になります。

ここで見落としがちなのが、売上が伸びると、この金額も一緒に膨らむという点です。売上が増えれば売掛金も在庫も増えるからです。つまり、成長している会社ほど、運転資金は後から重くのしかかってきます。これが次の「成長スピードで変わる」話につながります。

目安3. 成長スピードで目安が変わる理由

ここが、ほかの記事ではあまり踏み込まれない、運転資金の目安の核心です。運転資金の目安は、会社の成長スピードで変える、これが筆者の考えです。

◆ 急成長している会社の目安

年間の売上が前年の1.2倍(2割増)を超えて伸びるような急成長企業なら、話は変わります。半年分の現金を手元に持っていても、まったく問題ありません。むしろ、可能な限り厚く持つべき局面です。

理由は、売上が伸びるほど、先に出ていく支払いが増えるからです。急成長中の社長は、勢いに乗ってどんどん先に発注します。在庫を積み、買掛金を増やしていく。これは事業を伸ばすために必要な勢いであって、悪いことではありません。だからこそ、入金が追いつくまでの間、手元資金を厚くしておく必要があるのです。

逆に言えば、成長が緩やかな会社が半年分も現金を抱える必要はありません。成長スピードに応じて、必要な厚みは変わる。この感覚を持っているかどうかで、資金繰りの安定感は大きく変わります。

| 会社の状況 | 運転資金の目安 | 考え方 |

|---|---|---|

| 年成長率10%未満(安定) | 月商の3ヶ月分 | 支出が通常範囲内で十分まわる |

| 年売上が前年比1.2倍超(急成長) | 半年分の現金を持ってもよい | 先立つ支払い(在庫・発注・買掛金)が増える |

あわせて読みたい記事として、運転資金が不足したときの具体的な調達ポイントを解説した記事も用意しています。

運転資金不足時の融資のポイントと注意点を図解した記事

「いつ足りなくなるか」を先に見つける2つの方法

運転資金の話で、金額の計算より先にやってほしいことがあります。それが「いつショートするか」を先に見つけることです。正直、ここが一番のポイントです。

「運転資金がいつショートするのか、正直わからない」

月末の通帳を見るたびにそう感じる経営者は、決して少なくありません。試算表は黒字なのに、通帳の残高だけは減っていく。そして来月の支払いが間に合うかどうか、確信が持てないまま日々が過ぎていく…。この不安は、多くの経営者が抱えているものです。

一方で、解決策はシンプルです。資金繰り表で「薄い月」を可視化すれば、打ち手を考える時間が確保できるのです。判断の基準としては、「月商の何ヶ月分を下回ったら危険」という自分なりのラインを1つ決めておくと、迷いが減ります。まずは資金繰り表を作って、状況を整理してみるだけでも、立派な次の一歩になります。

その上で、資金がショートする時期を見つける具体的な手順を整理します。

▼「運転資金がいつ足りなくなるか」を見つける2つの方法

- 方法1.資金繰り表で薄い月を探す

- 方法2.季節変動と大型支払いの先読み

それぞれの方法について、詳しく解説していきます。

方法1. 資金繰り表で「薄い月」を見つける

まず大前提として、資金繰り表を作ってください。これがすべての出発点になります。資金繰り表とは、これから先の入金と出金を月ごとに並べて、手元資金がどう動くかを見える化した表のことです。

潰れる会社に共通するのは、来月の資金枯渇を、前月になって、ひどいときは前週になって初めて知るパターンです。これを避けるために、中小企業ほど資金繰り表を作るべきだと筆者は判断しています。

資金繰り表の細かさは、会社の状況に合わせて変えます。

◆ 資金繰りの厳しさ別・管理の粒度

.webp)

- 余裕がある会社:事業計画や頭の整理、口座残高の確認で十分

- 少しきつい会社:月単位の資金繰り表で先を見通す

- 本当に厳しい会社:週単位・日単位の粒度の資金繰り表で管理する

厳しいときほど、細かく見る。これが鉄則です。資金繰り表の作り方そのものは、別記事で無料テンプレートとあわせて0から解説しています。

銀行融資向けの資金繰り表の作り方を0から解説した記事

方法2. 季節変動・大型支払いを先に織り込む

資金繰り表を作ったら、次は「数ヶ月先に出ていく大きなお金」を先に書き込んでおきます。ここを織り込んでおくかどうかで、資金確保の戦略を練れる時間がまったく変わります。

特に、「先読みしておきたい支出」は以下3つです。

◆ 先読みしておきたい3つの支出

- 季節要因による変動:繁忙期前の仕入れ増、閑散期の売上減

- 大型商品の仕入れ・支払い:まとまった発注の代金が出ていくタイミング

- 税金・社会保険料:法人税・消費税の納付、社会保険料の支払い

特に税金は見落とされがちです。利益が出た年ほど法人税の負担は重くなりますし、消費税は「預かっているだけのお金」という感覚から、いざ納付の時期になって慌てるケースを何人も見てきました。

これらを数ヶ月前に資金繰り表へ書き込んでおけば、「この月が薄くなる」と早めに気づけます。早く気づけば、それだけ打ち手の選択肢が残ります。

\ 「薄い月」が見えてきたら /

【無料】融資の無料相談はこちら >

運転資金が足りないとき、金融機関はどこを見るか

ここで、視点を一度切り替えます。この章は「金融機関は融資審査で、運転資金についてどう見ているのか」という別の視点の話をします。

前章では「成長企業は半年分の現金を持ってもいい」と書きました。一方で、これから話すのは「日本政策金融公庫や保証協会は半年分以上の現預金を過大と見ることがある」という話です。一見すると、この2つは矛盾して見えますが、矛盾ではありません。

前者は自社の安全のための目安、後者は金融機関側の見え方。レイヤーが違うだけです。このギャップを理解しておくことが、融資をスムーズに進めるうえで効いてきます。

▼運転資金に対する金融機関の視点

- 視点1.過大と見られる金額のライン

- 視点2.金融機関の種類による見え方の違い

それぞれの視点について、詳しく解説していきます。

観点1. 運転資金が「過大」と見られるライン

運転資金の融資を申し込むとき、金融機関が見ているのは「いくら借りるか」だけではありません。「すでにいくら手元にあるか」も合わせて見ています。

特に、日本政策金融公庫や保証協会においては、手元資金が多すぎると、「何のために借りるのか」と疑問を持たれることもあります。

◆ 公庫・信用保証協会の見方

日本政策金融公庫や信用保証協会は、保証する側・公的な立場でお金を出します。そのため、半年分以上の現預金を持つ会社が追加で借りようとすると「過大」と見られる可能性があります。手元に1億円ある会社が1,000万円を借りようとすると、保証する側からは少し不思議に映る、という感覚です。

これは「持ちすぎてはいけない」という話ではありません。あくまで、公的な融資審査ではそう見えることがある、という金融機関側の論理です。

観点2. 金融機関の種類による見え方の違い

同じ「手元資金が多い」状態でも、金融機関の種類によって見え方は真逆になります。ここを知っているだけで、どこに相談するかの戦略が変わります。

◆ 民間プロパー融資の見方

民間の銀行によるプロパー融資(保証協会を介さない直接融資)では、預金が多いことは課題になりません。むしろ「貸しやすい状態」にもなりうるのです。金融機関がリスクを取って融資する以上、返ってきやすい資金状況の会社は歓迎されます。担当者からすれば、安心して融資を出せて営業成績にもつながる相手、ということです。

| 金融機関の種類 | 手元資金が多い場合の見え方 |

|---|---|

| 公庫・信用保証協会 | 半年分以上は「過大」と見られる可能性がある |

| 民間プロパー融資 | 課題にならず、むしろ歓迎されることがある |

つまり、同じ財務状況でも、どの金融機関に持っていくかで評価が変わります。この使い分けは独力では気づきにくく、元金融機関出身者の視点が役に立つ場面です。

なお、金融機関別の金利の違いについては、別記事で詳しく解説しています。

運転資金の金利相場を金融機関別に解説した記事

\ どこに相談すべきか迷ったら /

【無料】融資の無料相談はこちら >

運転資金を調達する前に整理しておくべき3つのこと

いざ運転資金を調達しようと動くとき、その前に整理しておくと、話がスムーズに進むことが3つあります。準備なしで金融機関に行って門前払いされた経営者を何人も見てきました。逆に言えば、この3点を整理しておくだけで、土俵に上がれます。

▼運転資金の調達で整理しておくべきこと

- 整理1.何に使うかをはっきりさせる

- 整理2.必要な時期から逆算する

- 整理3.相談すべきか自分で判断する目安

それぞれについて、詳しく解説していきます。

整理1. 資金使途を明確にする

金融機関が最も重視するのが、「そのお金を何に使うのか」という資金使途です。「とりあえず運転資金として」という曖昧な説明では、説得力が出ません。

実際の現場では、使途が複数にまたがるケースもよくあります。たとえば、運転資金に加えて車両の購入資金、既存ローンの返済資金が混ざっている、というように。こうした複合的な使途は、内訳を整理して説明できると、金融機関の理解が一気に進みます。何にいくら使うのかを、自分の言葉で説明できる状態にしておきましょう。

整理2. 必要な時期から逆算する

「いつまでに、いくら必要か」をはっきりさせます。ここで効いてくるのが、前の章で作った資金繰り表です。

工事や大型案件のスケジュールに合わせて、必要なタイミングで運転資金を調達した会社は、資金繰りに無理が出ませんでした。一方で、必要な時期を見誤ると、融資の実行が間に合わず、せっかくの受注を回せなくなることもあります。融資には申し込みから実行まで時間がかかるので、必要な時期から逆算して、早めに動き始めるのが鉄則です。

整理3. 相談すべきか自分で判断する目安

最後に、「そもそも誰かに相談すべきか、自分でやるべきか」の判断です。ここは正直に書きます。

資金繰り表を作って、薄い月もおおむね把握できていて、金融機関とのやり取りにも不安がない。そういう状態なら、ご自身で進めるのも十分ありでしょう。一方で、こんな引っかかりがあるなら、専門家に相談する価値があります。「使途の説明に自信がない」「どの金融機関に行くべきか分からない」「過去に一度断られた理由が分からない」。一つでも当てはまるなら、一度プロの目を入れる場面です。

ただし、相談したからといって必ず依頼しなければいけないわけではありません。話を聞いた上で、自分で進めるか任せるかを決めれば大丈夫です。まずは情報を整理する段階で構いません。

\ 何を相談すべきか迷っているなら /

【無料】融資の無料相談はこちら >

運転資金の目安について、よくある質問(Q&A)

筆者が資金繰りのご相談の現場でよく受けるご質問をまとめました。ぜひ、ご参考ください。

運転資金は月商の何ヶ月分まで借りられますか?

借りられる金額は、会社の業績・財務状況・資金使途によって変わるため、一律の上限はありません。

一つの目安として、業界一般的には月商の3〜6ヶ月分程度の範囲で検討されることが多いです。ただし、これは「借りられる上限」ではなく「事業の安定に必要な目安」として捉えるのが実態に近いです。重要なのは金額の大きさより、何に使うか(資金使途)を明確に説明できるかどうかです。

赤字でも運転資金は借りられますか?

赤字決算でも、運転資金の調達が不可能というわけではありません。

金融機関が見るのは過去の決算だけでなく、赤字の理由と、これから黒字化していく見通しです。一時的な要因による赤字なのか、構造的な問題なのかで評価は変わります。赤字の背景を整理し、改善の道筋を事業計画に落とし込めるかどうかが鍵になります。なお、結果は会社ごとの状況によって異なります。

運転資金と設備資金は分けて借りるべきですか?

基本的には分けて考えるのが望ましいです。運転資金は短期で回るお金、設備資金は長期にわたって使うお金で、性質が異なります。返済期間も、運転資金は短め、設備資金は設備の耐用年数に合わせて長めに設定するのが一般的です。使途を分けて申し込むことで、金融機関も資金の流れを把握しやすくなります。設備資金については、運転資金との違いを別記事で詳しく解説しています。

設備資金と運転資金の違いを解説した記事

あわせて読みたい関連記事

運転資金は「金額」と「時期」の両輪で考える

本記事のポイントをまとめます。

- 運転資金は、入金と出金のタイミングのズレを埋めるためのお金。黒字でも足りなくなるのはこのズレが原因

- 目安は月商の3ヶ月分が一つの基準。ただし前年比1.2倍(2割増)超の急成長企業なら半年分の現金を持ってもよい

- 金額の計算より先に、資金繰り表で「いつ薄くなるか」を見つけることが重要

- 予見すべき支出は、季節変動・大型仕入れ・税金/社会保険料の3つ

- 「自社の安全のための目安」と「金融機関の審査での見え方」は別レイヤー。公庫・保証協会は半年分以上を過大と見ることがある一方、民間プロパーは歓迎することもある

- 調達前に、資金使途・必要時期・相談要否の3点を整理しておく

運転資金は、「いくら必要か」という金額の視点と、「いつ薄くなるか」という時期の視点、この両輪で考えることが大切です。片方だけでは、黒字なのに資金が詰まる、という事態は防げません。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は、何となく金額だけを決めて進めると、資金使途や必要時期の説明でつまずくことがあります。まずはご自身で資金繰り表を作るところから始めて、判断に迷うところが出てきたら、動き出すタイミングで相談していただければと思います。

融資は金融機関ごとに見るポイントが異なり、準備なく進めると説明でつまずきやすいものです。金融機関の理解・ノウハウ・実務経験があると、進め方が大きく変わります。

\ 資金調達支援のプロ集団はコチラ /

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「運転資金の調達に強い」相談先はコチラ/

※【毎日 限定5名まで】