_20250924.png)

融資の中でも難易度の高いと言われる「シンジケートローン」。そんな「シンジケートローン」を検討中の経営者の方は、以下のような疑問やお悩みをお持ちではありませんか?

シンジケートローンに挑戦したいが、ウチの会社は使えるのだろうか?

シンジケートローンの手数料は高いって聞くけど、どれくらいなの?

銀行に有利な条件で契約を結ばされるのでは…?

シンジケートローンとは、複数の金融機関から組織されるシンジケート団から融資を受ける資金調達方法です。複数の金融機関から融資を受けるため、多額の融資を受けやすい点がメリットの1つです。

その他、シンジケートローンの主なメリットは以下のとおりです。

シンジケートローンの5つのメリット

- メリット1. 多額の資金を低金利で借りられる

- メリット2. 事務負担を軽減できる

- メリット3. 借入条件や返済スケジュールが柔軟

- メリット4. 将来的な資金調達の幅が広がる

- メリット5. 対外的なアピールになる

メリットが大きい一方で、「”金融機関選び”が重要」かつ、「優良企業でないとシンジケートローンを成功させることは難しい」のですが、無防備でシンジケートローンに臨んで失敗した経営者を、筆者は何人も見てきました。

筆者は「融資代行プロ」という成果報酬型の融資コンサルサービスで、多くの会社の「シンジケートローン」をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、資金調達のプロである筆者が、シンジケートローンに関する以下の内容を解説します。融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

- シンジケートローンの概要

- シンジケートローンの流れ

- シンジケートローンの3つの貸付方法

- シンジケートローンのメリット・デメリット

- 利用する際に意識したい5つのポイント

- シンジケートローンの成功事例

シンジケートローンによる資金調達を検討している方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」の成功率UP/

※【毎日 限定5名まで】

シンジケートローンの5つのメリット

シンジケートローンの代表的なメリットは、以下の5つです。

- メリット1. 多額の資金を低金利で借りられる

- メリット2. 事務負担を軽減できる

- メリット3. 借入条件や返済スケジュールが柔軟

- メリット4. 将来的な資金調達の幅が広がる

- メリット5. 対外的なアピールになる

以下から、順番に解説します。

メリット1. 多額の資金を低金利で借りられる

シンジケートローンは、銀行側にとって単独融資よりも貸し倒れのリスクが低い融資のため、多額の資金を借りられる可能性が高いのが特徴です。

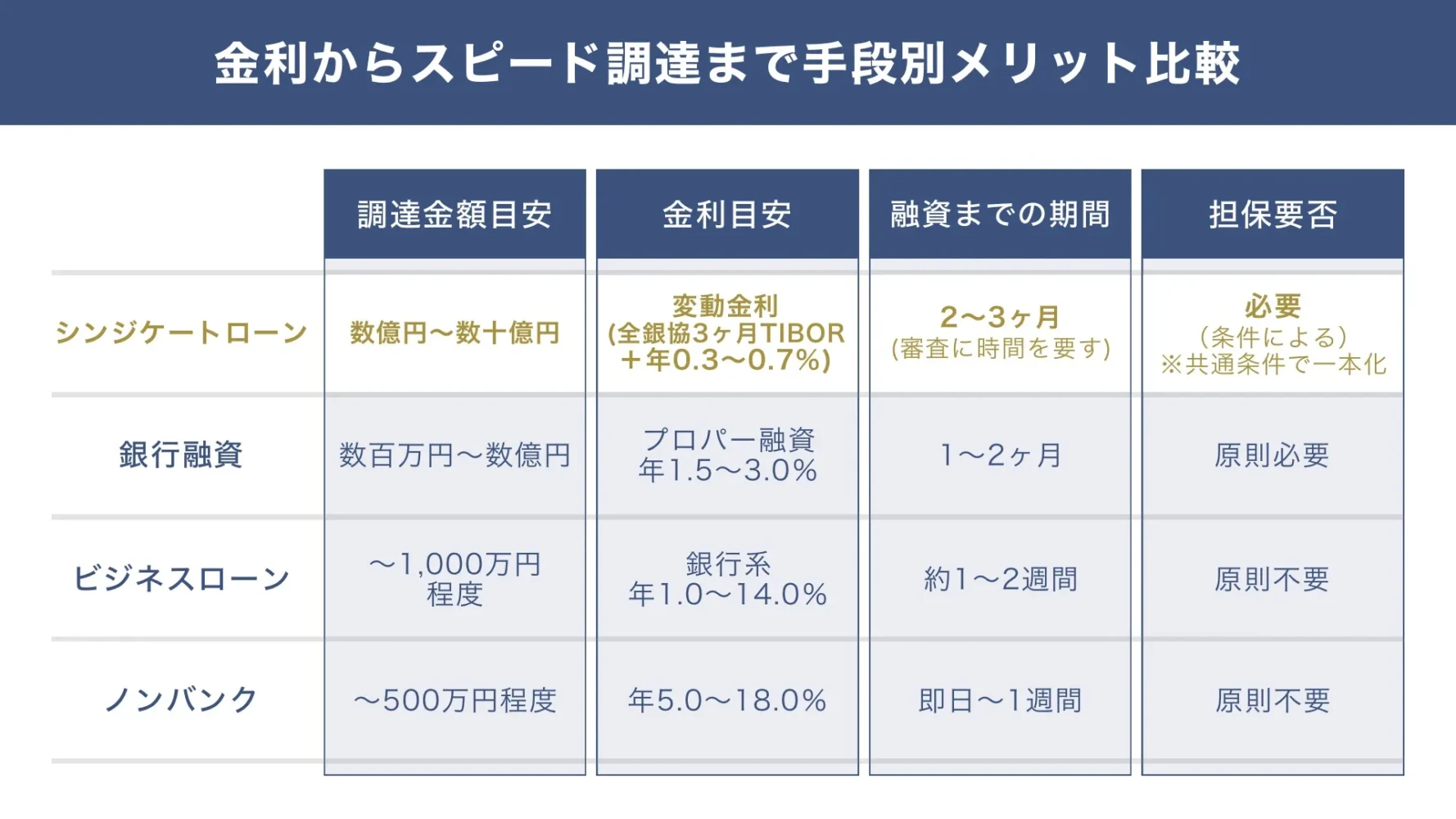

例えば2億円の資金調達を検討している場合、1つの金融機関から2億円を調達するよりも、5つの機関からそれぞれ4,000万円ずつ調達したほうが、1機関あたりの貸し倒れリスクは低くなります。そのため、結果的に単独融資よりも多くの資金を調達できる可能性が高まるのです。

主な資金調達の手法とシンジケートローンを比較は、以下の図解をご覧ください。

▼【調達手法別】調達金額や金利の比較表

このように、他の手法と比べても圧倒的な金額を低金利で調達できるのがシンジケートローンなのです。

メリット2. 事務負担を軽減できる

一般的に複数の金融機関から資金調達する場合、金融機関ごとに交渉が必要です。そのため、やり取りする金融機関の数が増えるほど、経営者や経理責任者の事務負担は大きくなります。

一方シンジケートローンは、「アレンジャー」や「エージェント」が各金融機関とのやり取りを代行するのが特徴です。協調する金融機関が増えても、アレンジャーやエージェントとのやり取りのみで良いため、経営者の事務負担が激減します。

メリット3. 借入条件や返済スケジュールが柔軟

シンジケートローンは、借入条件や返済スケジュールが柔軟な点もメリットです。

例えば社債は、基本的に半年ごとに利息を支払い、償還日に元本を一括で支払う必要があります。一方シンジケートローンは、元金均等返済や一定期間据置き後の元金均等返済など、返済スケジュールを柔軟に設定することが可能です。また、変動金利・固定金利ともに対応しているため、金利も柔軟に設定できます。

メリット4. 将来的な資金調達の幅が広がる

複数の金融機関と取引することで、将来的な資金調達の幅を広げられるのも、シンジケートローンのメリットの一つです。各金融機関での融資をしっかり完済し、返済実績を積み重ねれば、将来的に追加融資が必要となった際に好条件で融資を受けやすくなるでしょう。

例えばある1つの銀行だけと取引している場合、その銀行の融資方針や与信枠に左右されやすく、必要なタイミングで希望通りの融資を受けられないリスクがあります。しかし、シンジケートローンを通じて複数の金融機関と実績を積んでおけば、将来の資金需要に応じてよりたくさんの選択肢を持つことができます。

シンジゲート団である参加行との信頼関係が新たに築かれることで、追加の融資や新規プロジェクト資金の調達をスピーディーに進めやすくなります。特に、大規模な設備投資やM&Aといった突発的に多額の資金が必要になるケースでは、複数の金融機関とのつながりが役に立つケースもあるはずです、

そして、シンジゲートローンの取引実績が「信用力の裏付け」として機能するため、今後の金融機関からの資金調達の条件面でも有利に働く可能性が高まります。

メリット5. 対外的なアピールになる

シンジケートローンは、優良企業でないと利用できません。そのため、シンジケートローンで資金調達した実績があれば、経営状態の良い優良企業だというアピールにつながります。

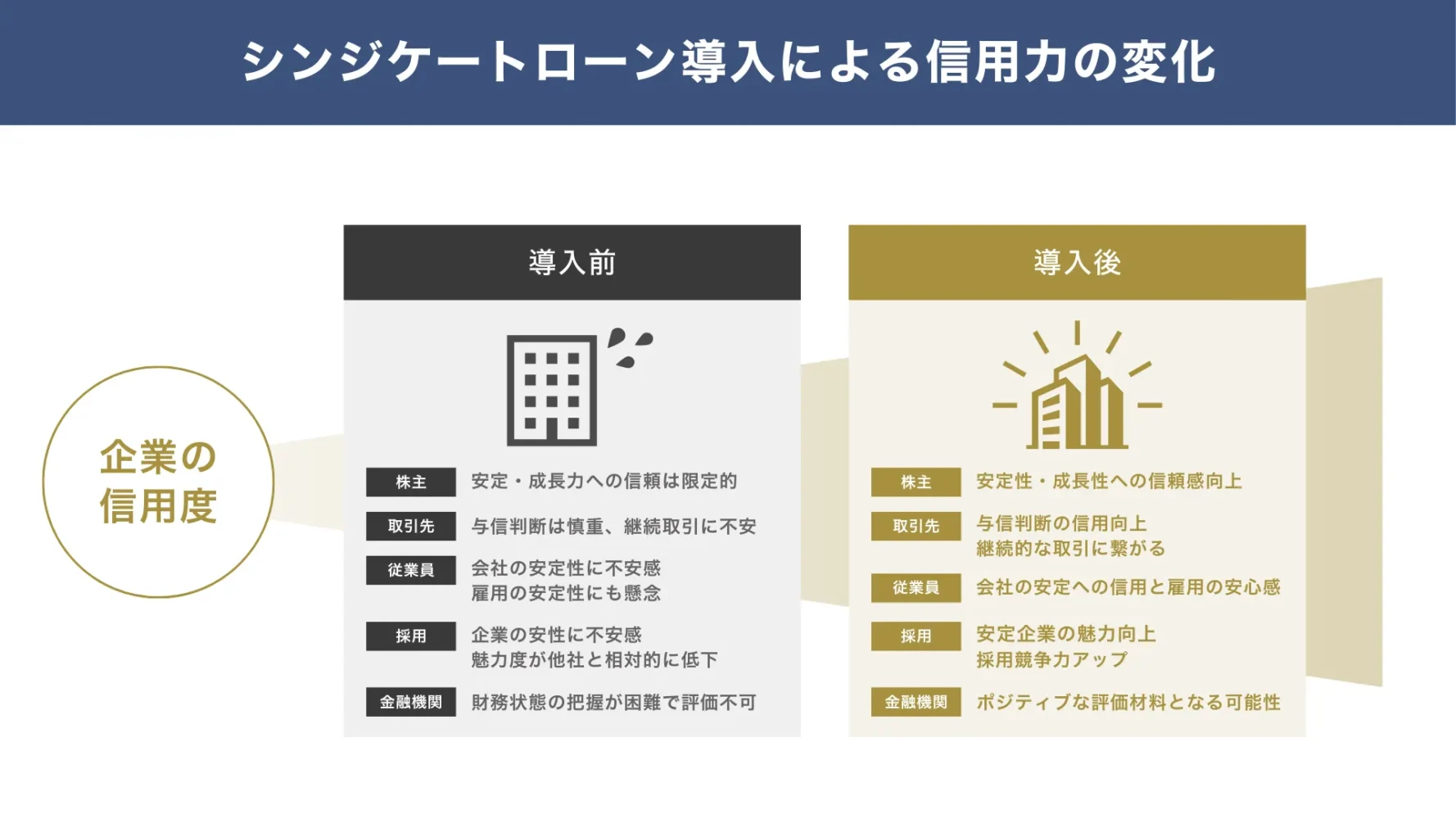

会社経営は、様々な関係者に支えられて成り立っています。例えば「株主・投資家」「取引先」「従業員」「金融機関」といった具体です。それぞれの関係者に与える信用力の変化は以下の図解の通りです。

▼シンジケートローンの導入前後で変化する企業の信用力

加えて、知名度や社会的評価が高い金融機関がシンジケート団に参加していれば、さらに高い評価を得られます。シンジケートローンで信用力が高まれば、将来的に他の金融機関からの融資も受けやすくなるでしょう。

シンジケートローンを活用すれば、低金利で巨額の資金を調達でき、対外的な信用力も跳ね上がります。しかし、このメリットを最大限に享受できるのは、アレンジャーとなる銀行と対等に渡り合えた企業だけです。

もし「銀行にお任せ」で組成を進めれば、金利は低く見えても、相場より高い組成手数料(アレンジメントフィー)を抜かれたり、経営の自由を縛る厳しいコベナンツを盛り込まれたりして、実質的なコストは割高になるケースもあるのです。

銀行は融資の交渉のプロです。知識のない相手からは、しっかり利益を確保します。

だからこそ、こちらの内情と銀行の論理、双方を知り尽くした元銀行員の融資コンサルタントを味方につけるべきなのです。私たち「融資代行プロ」は、提示された条件が適正か瞬時に見抜き、金利・手数料・契約条項のすべてにおいて、貴社の利益を最大化するタフな交渉を展開します。

「融資代行プロ」は着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談にお申込みください。貴社の財務力なら本来どのような好条件を引き出せるのか、一緒に確認してみましょう。プロの交渉術で、数千万円単位のコスト削減を実現します。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」の成功率UP/

※【毎日 限定5名まで】

シンジケートローンの4つの成功事例

シンジケートローンの成功事例として、以下4つの事例を紹介します。

シンジケートローンの4つの成功事例

- 成功事例1. 日本ウエブ印刷株式会社+印刷業+10億円|リファイナンス

- 成功事例2. 横関油脂工業株式会社+製造業+24億4,500万円|リファイナンス

- 成功事例3. 株式会社トレードトラスト+配送業+21億4,000万円|設備資金の調達

- 成功事例4. 沖縄ジャパンエンターテイメント+エンターテイメン業+336億円|設備資金の調達

シンジケートローンを検討している方は、アレンジャーやエージェントを指定したり、融資までの流れを把握したりする際の参考にしてください。

成功事例1. 日本ウエブ印刷株式会社+印刷業+10億円|リファイナンス

1つ目は、民事再生債務を含めたすべての借入金をシンジケートローンを活用してリファイナンスした事例です。

▼成功事例の概要

| 組成金額 | 10億円(タームローン:4億円、コミットメントライン:6億円) |

|---|---|

| アレンジャー | 商工中金、北おおさか信用金庫 |

| エージェント | 商工中金 |

| 参加行 | 池田泉州銀行 |

出典:商工中金

日本ウエブ印刷株式会社は、ポスターやカタログ等の商業印刷業者です。リーマンショックや東日本大震災による経営圧迫に苦しむ同社は、民事再生の申し立てを決意。しかし民事再生債務が足かせとなり、将来に向けた投資の資金調達で難航していたことから、商工中金に相談しました。

商工中金と地元の北おおさか信用金庫がアレンジャーを務め、10億円のシンジケートローンを組成。民事再生債務を含めた全ての借入金をリファイナンスし、金融取引の正常化を実現しています。

成功事例2. 横関油脂工業株式会社+製造業+24億4,500万円|リファイナンス

2つ目は、製造業で総額24億4500万円のシンジケートローンに成功した事例です。

▼成功事例の概要

| 組成金額 | 24億4,500万円(タームローン:10億4,500円、コミットメントライン:14億円) |

|---|---|

| アレンジャー | 商工中金 9億円 |

| エージェント | 常陽銀行 6億5,000万円 |

| 参加行 | 筑波銀行、みずほ銀行、日本政策金融公庫 合計8億9,500万円 |

出典:商工中金

横関油脂工業株式会社は、食用品油脂や工業用油脂の製造を手がける会社です。長短借入金のバランス調整や、営業キャッシュフローと財務キャッシュフローのミスマッチの解消を目的として商工中金に相談しました。

商工中金は、現地訪問や経営者などへのヒアリングを行い事業性評価を実施し、同社の強みや財務上の課題を共有。商工中金と常陽銀行を中心に、筑波銀行・みずほ銀行・日本政策金融公庫との協調により、総額24億4,500万円のシンジケートローンに成功しています。

成功事例3. 株式会社トレードトラスト+配送業+21億4,000万円|設備資金の調達

3つ目は、配送業で総額21億4000万円のシンジケートローンに成功した事例です。

▼成功事例の概要

| 組成金額 | 21億4,000万円(コミットメント型タームローン) |

|---|---|

| アレンジャー | 商工中金 9億2,000万円 |

| エージェント | 浜松いわた信用金庫 9億2,000万円 |

| 参加行 | 島田掛川信用金庫 3億円 |

出典:島田掛川信用金庫

株式会社トレードトラストは、静岡県を中心に共同配送や3PL(効率的な物流戦略の企画立案や物流システム構築の提案・実行)事業を手がける会社です。大型物流センターを新設する資金を調達するために、商工中金に相談しました。

商工中金と浜松いわた信用金庫をアレンジャーとするシンジケート団に島田掛川信用金庫が参加し、総額21億4,000万円のシンジケートローンに成功しています。

成功事例4. 沖縄ジャパンエンターテイメント+エンターテイメン業+336億円|設備資金の調達

4つ目は、エンターテイメント業で総額336億円のシンジケートローンに成功した事例です。

▼成功事例の概要

| 組成金額 | 336億円(コミットメント型タームローン) |

|---|---|

| アレンジャー | 商工中金 80億円 |

| エージェント | 琉球銀行 50億円 |

| 参加行 | SBI新生銀行、沖縄銀行、沖縄振興開発金融公庫、鹿児島銀行、山陰合同銀行、千葉銀行、東和銀行、東日本銀行、福井銀行、山梨中央銀行、りそな銀行(50音順)合計236億円 |

出典:商工中金

沖縄ジャパンエンターテイメントは、沖縄本島北部のテーマパークの建設・運営のために設立された会社です。同社は沖縄の大自然を体験できるアクティビティ型テーマパークの建設費用を調達するため、商工中金に融資を相談しました。

商工中金は、現地訪問や経営者等へのヒアリングを通して事業性評価を実施し、プロジェクトの強みと課題を共有。本プロジェクトが沖縄県の持続的な経済発展に貢献すると判断し、琉球銀行とともにシンジケート団を組成します。

シンジケート団にはSBI新生銀行や沖縄銀行など計11行の金融機関が参加し、総額336億円のシンジケートローンを実行しています。

シンジケートローンとは、複数の金融機関が連携して融資する資金調達方法

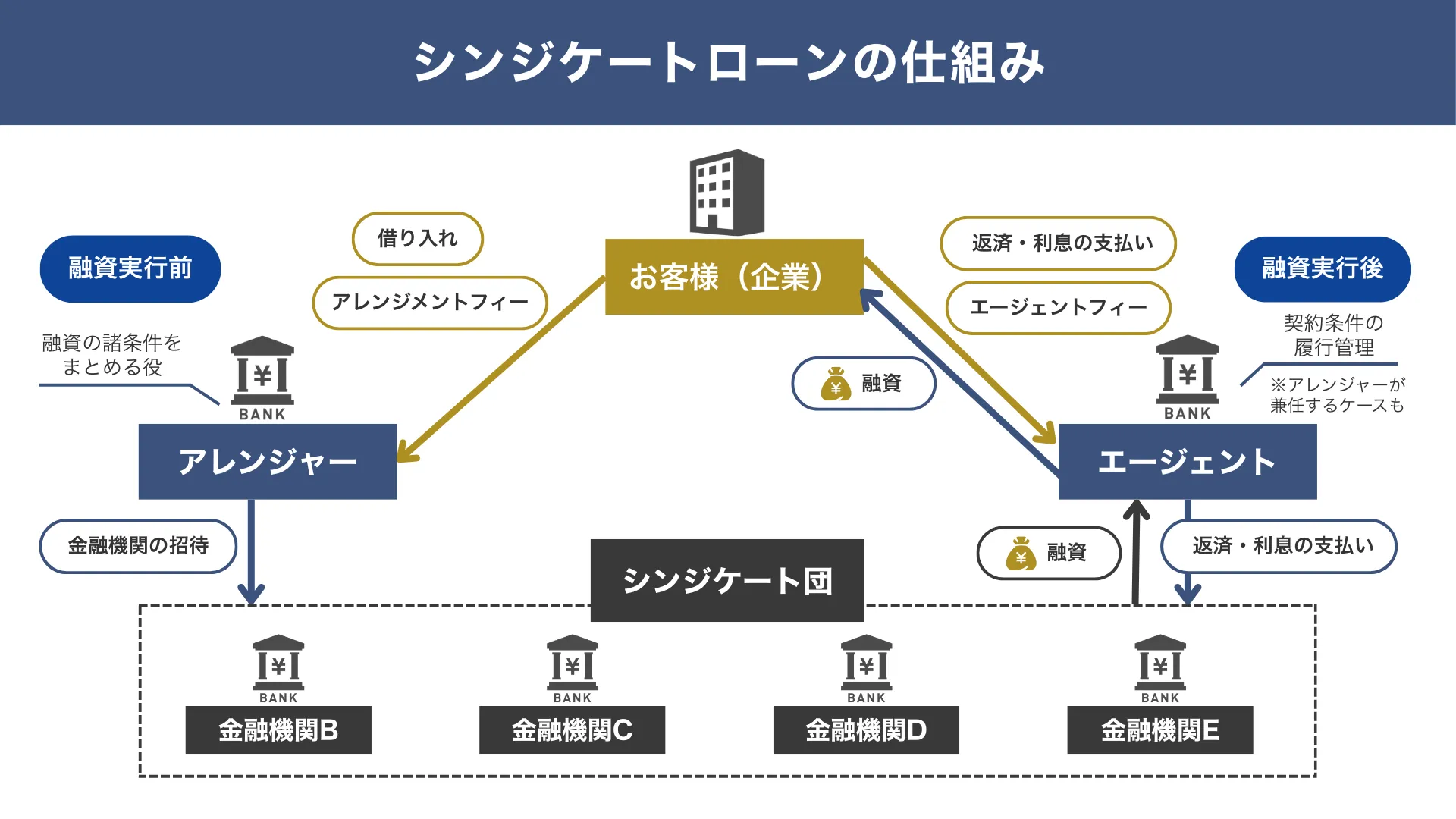

シンジケートローンとは、複数の金融機関が連携して融資する資金調達方法です。シンジケート団と呼ばれる団体を結成するのが特徴で、団体に参加した金融機関は同一条件で融資します。

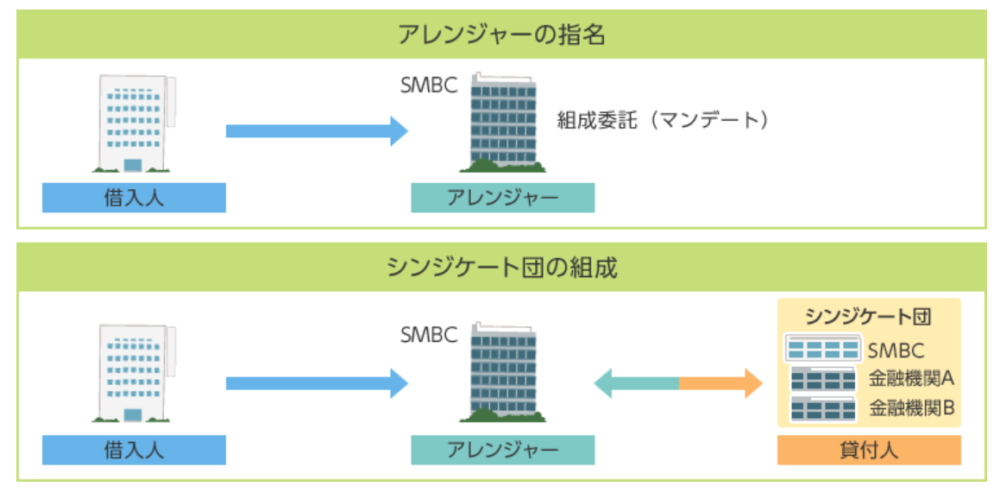

また、各金融機関をまとめる「アレンジャー」と、各金融機関から融資金を集める「エージェント」が存在するのもシンジケートローンの特徴です。シンジケートローンの用語について、以下にまとめました。

▼「シンジケートローン」の用語

| 用語 | 特徴 |

|---|---|

| シンジケート団 | 複数の金融機関で結成される団体 |

| アレンジャー | ・各金融機関との融資の諸条件取りまとめる役割。 ・一般的には、その企業のメインバンクが務める。 ・各金融機関のまとめ役のため、「折衝能力」「実力」「格」も求められるため、優秀な金融機関・担当者の専任が必須。 ・企業はアレンジャーに「アレンジメントフィー(組成時1回のみ)」を支払う。 ・アレンジャーは、それぞれの金融機関の本部との交渉するため、高次元の金融知識を交渉スキルが求められる。 |

| エージェント | ・各金融機関から融資金を集めて、それを企業に貸出しする。 ・返済を一括で受け取り、それを各金融機関に返済する役割。 ・アレンジャーが兼任する場合が多い。 ・企業はエージェントに「エージェントフィー(年1回)」を支払う。 |

用語だけだと理解が難しいと思いますので、「シンジケートローンの仕組み」を図解でわかりやすくまとめましたので、以下をご参考ください。

▼シンジケートローンの仕組み

筆者が現場でシンジケートローンを支援している経験だと、アレンジャーは「地方銀行」が務めることが多いと感じます。

しかし筆者の経験上、可能であればアレンジャーは「商工中金」に依頼することがおすすめです。商工中金は優秀なスタッフが多く、他の金融機関からも一目置かれている存在のため、安心してシンジケートローンによる資金調達を任せられるでしょう。

なお、「商工中金の融資」「地方銀行の融資」について詳しく知りたい方は、以下の記事が参考になりますので、ぜひご覧ください。

シンジケートローンの流れ【6ステップ】+【3ステップ】

シンジケートローンの流れを「申し込み〜契約締結」と「借入申し込み〜融資実行」にわけて詳しく解説します。

申し込み~契約締結までの流れ【6ステップ】

- ステップ1.借入人がアレンジャーを指名し、申し込む

- ステップ2.アレンジャーが借入人(法人)に条件を提示し、組成を委託する

- ステップ3.アレンジャーが各金融機関の本部に声をかける

- ステップ4.シンジケート団を組成する

- ステップ5.アレンジャーが契約書を作成する

- ステップ6.契約締結

流れを図解で表すと以下のようになります。

まずは融資を受けたい企業がアレンジャーとなる金融機関を指名し、シンジケートローンの申し込みをします。その後アレンジャーから借入人(法人)に条件提示があり、問題なければシンジケート団組成の業務を委託(マンデート)します。

アレンジャーは各金融機関の本部に声をかけてシンジケート団を組成。企業は契約書に調印し、契約締結となります。

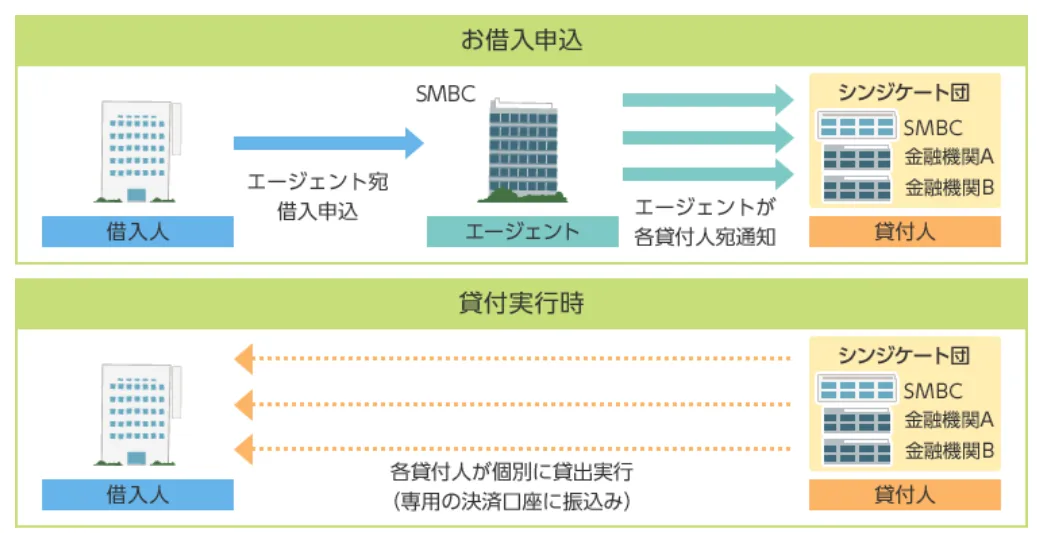

借入申し込み~融資実行までの流れ【3ステップ】

- ステップ1.企業がエージェントに借入の申し込みをする

- ステップ2.エージェントが各金融機関に借入の手続きをする

- ステップ3.各金融機関が企業に対して個別に貸し出す

流れを図解で表すと以下のようになります。

契約締結後は、エージェントが借入や返済の業務を代行します。アレンジャーを務めた金融機関がエージェントを兼任するのが一般的です。

借入の際は企業がエージェントに借入の申し込みをし、エージェントが各金融機関に申し込み内容を通知。金融機関ごとに個別で企業への融資を行います。あくまで目安にはなりますが、申し込みから融資実行までは約2~3ヵ月程度かかります。

ここまで見てきた通り、シンジケートローンの進め方は複雑、かつ難解です。

「シンジケートローンを一人で進めるのが不安だ」という方は、シンジケートローンに精通したプロに並走してもらうのが1番有効な手段です。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、シンジケートローンを徹底的にサポートします。また、シンジケートローンはもちろん、その他の資金調達方法に関するアドバイスや手続き・申請の代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」の成功率UP/

※【毎日 限定5名まで】

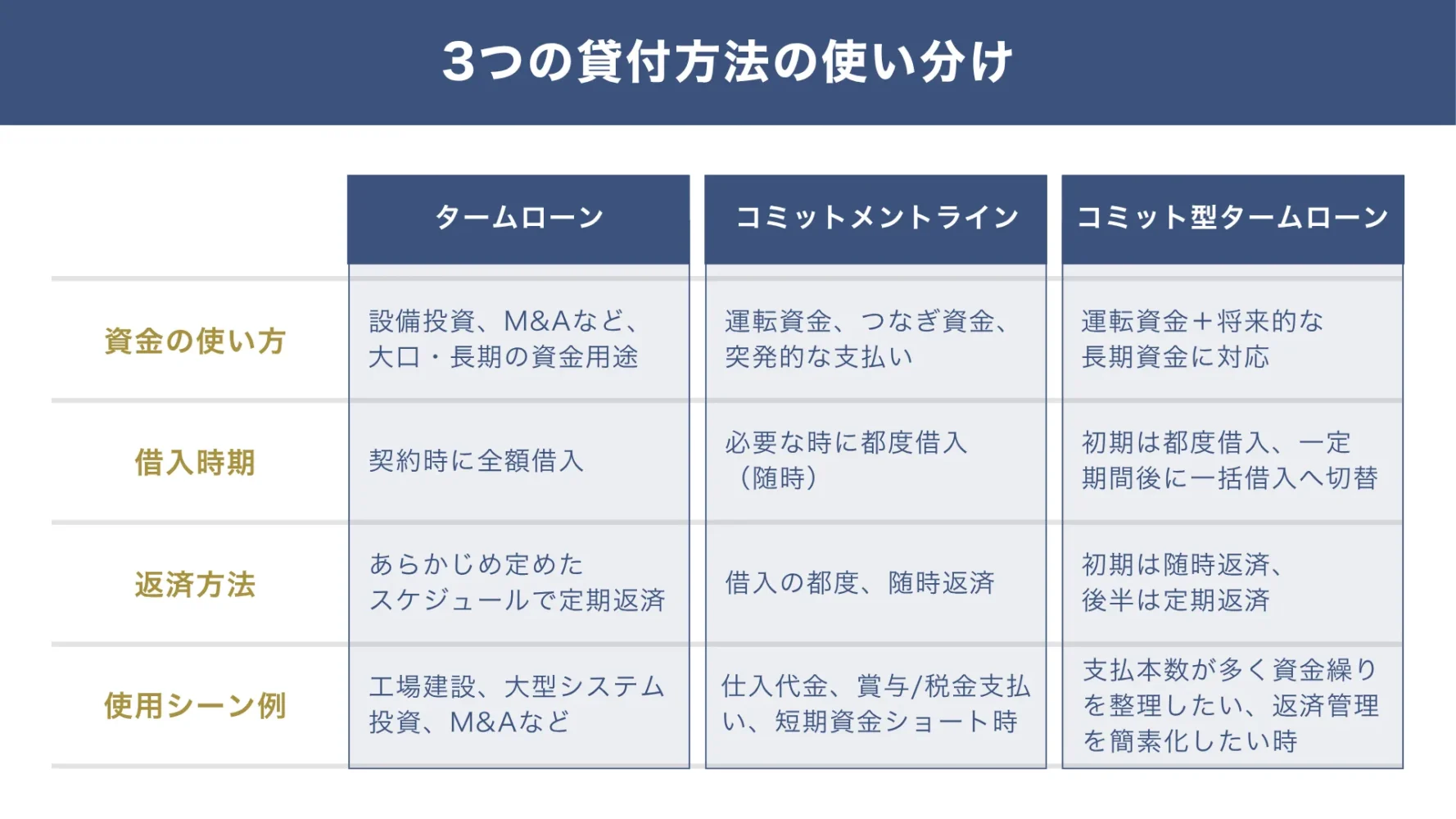

シンジケートローンの3つの貸付方法

シンジケートローンには、以下の3つの貸付方法があります。

シンジケートローンの貸付方法

- 貸付方法1. タームローン(証書貸付)

- 貸付方法2. コミットメントライン(当座貸越)

- 貸付方法3. コミット型タームローン

以下から、1つずつ丁寧に解説をいたします。

貸付方法1. タームローン(証書貸付)

タームローンとは、証書貸付をシンジケートローン方式で行う方法です。

証書貸付とは、融資を受ける企業と融資する金融機関が金銭消費貸付契約証書(融資額や借りる期間、金利などが書かれた借用書)を結んでお金を借りる貸付方法を指します。

証書貸付のメリットは、長期的かつ高額な融資を受けられる点です。返済計画が立てやすいほか、元金均等返済(毎月同じ金額を支払う)のため月々の返済負担も軽くなります。

一方、借入金額や返済期間によっては担保が必要です。また、次に解説するコミットメントラインに比べて融資実行までのスピードが遅い点にも注意しましょう。

貸付方法2. コミットメントライン(当座貸越)

シンジケートローンには、当座貸越をシンジケートローン方式で行う貸付方法もあります。

当座貸越は、融資の限度額(極度額)を設定することで、その範囲内であれば自由に借入できる融資形式です。またコミットメントラインは、当座貸付よりもさらにグレードの高い貸付方法となります。

当座貸越のメリットは、好きなタイミングで自由に借入ができる点です。融資の度に契約書を交わす必要がないため手続きの負担を軽減できるほか、急な資金調達にも対応できます。

一方、審査が厳しい点に注意が必要です。当座貸越は金融機関にとってリスクの高い融資のため、先ほど解説した証書貸付に比べて厳しい審査基準が設けられています。

貸付方法3. コミット型タームローン

コミット型タームローンは、コミットメントラインとタームローンを組み合わせた貸付方法です。

好きなタイミングで借入でき、借りっぱなしにすることもできる「コミットメントライン」と、長期借入である「タームローン」の両方を活かせるため、資金繰りの改善が期待できます。

例えば借入の本数が多く、借入期間もバラバラの場合は、コミットメントラインを借りっぱなしにして借入本数を減らし、残りをタームローンで返済することで資金繰りが楽になるでしょう。

シンジケートローンの4つのデメリット

シンジケートローンのデメリットは、次のとおりです。

- デメリット1. 利息とは別に手数料がかかる

- デメリット2. 契約までに時間がかかる

- デメリット3. 高い信用性や厳しい審査基準が必要になる

- デメリット4. 交渉相手が1つの金融機関に集約されてしまう

4つのデメリットについて、詳しく見ていきましょう。

デメリット1. 利息とは別に手数料がかかる

シンジケートローンを利用すると、利息とは別にアレンジャーやエージェントに対して「アレンジメントフィー」や「エージェントフィー」を支払う必要があります。

通常のローンでは上記の手数料は発生しないため、負担に感じるケースがあるかもしれません。

しかし、「アレンジャー」や「エージェント」は金利を安くまとめてくれる傾向が高く、かつ経営者の負担も大きく減ります。そのため、一時的に手数料を支払う必要はあるものの、費用対効果を考えると「そこまで気にするレベルの手数料ではない」と筆者は考えます。

デメリット2. 契約までに時間がかかる

単独融資に比べて、融資に時間がかかるのもシンジケートローンのデメリットといえます。

シンジケートローンは「アレンジャー」や「エージェント」を介して複数の金融機関とやり取りするため、1つの金融機関から融資を受けるよりも手続きに多くの時間がかかります。

融資額や協調する金融機関の数にもよりますが、シンジケートローンで融資が実行されるまでの日数は2〜3ヵ月程度です。通常の融資は1ヵ月程度で実行されるケースが多いため、早急に資金が必要な場合には不向きといえるでしょう。

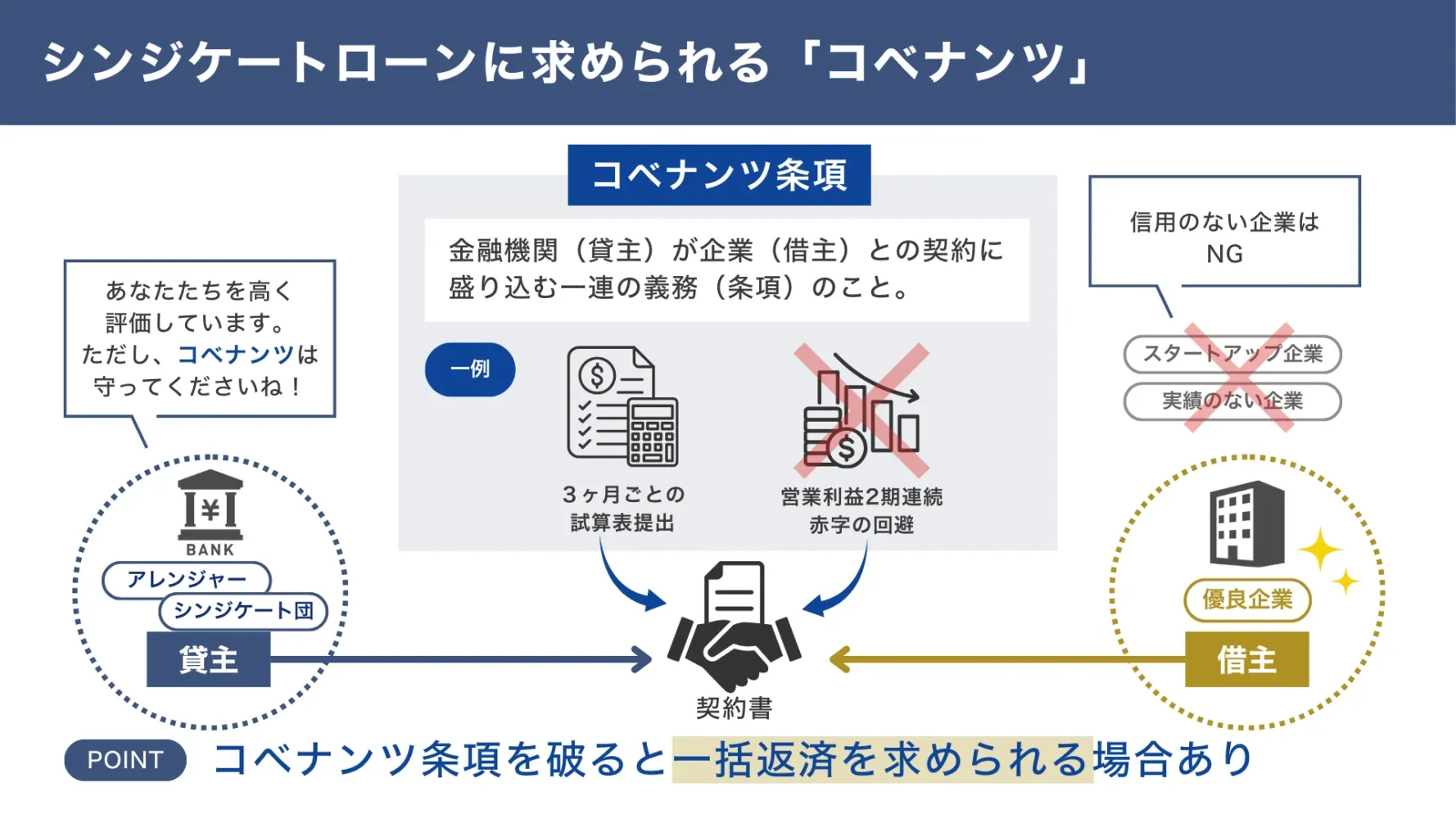

デメリット3. 高い信用性や厳しい審査基準が必要になる

シンジケートローンは、原則として優良企業でないと審査に通らず、そもそも提案すらされません。企業が融資の返済ができないと、まとめ役の「アレンジャー」や協調した他の金融機関が信用を失う恐れがあることから、融資に慎重になるのです。

シンジケートローンを利用するには高い信用性が必要となるため、スタートアップ企業や実績のない企業の利用は難しいといえるでしょう。

またシンジケートローンでは、多くの場合「利益が2期連続で赤字にならないこと」といったコベナンツ条項が設定されます。コベナンツ条項に記載される例として、以下のものがあります。

◆コベナンツ(特約事項)の例

- 営業利益2期連続赤字の回避

- 純資産を一定基準で維持する

- 定期的な試算表の提出(3ヵ月毎が目安)

- 担保制限

コベナンツ条項についてのイメージは以下の図解をご覧ください。

▼シンジケートローンで求められる「コベナンツ」

コベナンツ条項を破ると一括返済を求められる場合があるため、注意しましょう。ただし、筆者が現場でお客様のご支援をしている経験では、実際には一括返済を要求されることは滅多になく、経営改善を求められる程度で終わるケースがほとんどです。

デメリット4. 交渉相手が1つの金融機関に集約されてしまう

シンジケートローンは原則、アレンジャー(エージェント)とだけ会話や条件交渉をします。そのため、これまで複数の金融機関と関係性を築いてきた場合、疎遠になる可能性があるでしょう。

アレンジャーに要望を伝えることは可能なため、シンジケート団と個別でやり取りしたい金融機関を分けたい場合は、その旨を要望として伝えるのがおすすめです。

また、アレンジャーの担当者が途中で変わった場合、相性が合わなくなる可能性がある点にも注意しましょう。

シンジケートローンは巨額の資金調達ができる反面、コベナンツ(財務制限条項)という鎖で経営を縛られるリスクもあります。もし、アレンジャー(銀行)が提示する条件をそのまま受け入れれば、将来少しでも業績が揺らいだ瞬間、一括返済を迫られる恐怖と向き合い続けることになります。

銀行は「形式的な条項ですから」と笑顔で契約書を差し出しますが、その中身はあくまで銀行の保全を最優先したものです。経営の自由度を確保し、適正な手数料に着地させるには、銀行側の論理を突き崩せるプロの交渉力が不可欠です。

元銀行員の知見を持つ融資コンサルタントを、貴社の交渉チームに加えませんか?

私たち「融資代行プロ」は、アレンジャーが提示する条件の妥当性を厳しくチェックし、不当なコベナンツや過大な手数料を適正化するためのタフな交渉を代行します。

「融資代行プロ」は着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談にお申込みください。提示されている条件が本当に貴社に有利なものか、セカンドオピニオンとして活用してください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」の成功率UP/

※【毎日 限定5名まで!!】

シンジケートローンが向いている企業「5つの特徴」

メリット・デメリットを踏まえたうえで、シンジケートローンが向いている企業の特徴を以下にまとめました。

- シンジケートローンの提案を受けている

- 高額な融資を受けたい

- 10億円を超える設備資金の調達を検討している

- 取引している金融機関の数が多くて管理できていない

- 運転資金の借入本数が多く、月々の返済額が膨れ上がっている

シンジケートローンは優良企業でないと審査に通らず、そもそも提案すらされません。取引している金融機関からシンジケートローンの提案をもらっている時点で、企業としての決算内容の評価は高いといえるでしょう。

また、「10億円を超える設備資金」で、「借入先の金融機関が5つ以上」になる場合はシンジケートローンの利用が向いているといえるでしょう。

逆に、10億円以下の設備資金目的であれば、わざわざ手数料を払ってシンジケートローンを利用しなくても、地銀+商工中金+日本政策金融公庫(中小企業事業)の協調融資でまかなえます。3つの金融機関との交渉であれば、経営者が1人で対応することは十分可能です。

リファイナンス(借入の整理)としてシンジケートローンを利用するのもおすすめ

「取引金融機関の数が多い」「借入本数が多い」「プロパーと保証協会が混在している」「資金使途や借入期間(短期・長期)が混在している」「担保設定がぐちゃぐちゃ」といった場合は、融資に詳しい金融機関がエージェントになることで、資金繰りが圧倒的に改善するでしょう。

なお、「自社の状況は、シンジケートローンに向いているのか?」を判断するには、融資に精通したプロに相談するのが1番有効な手段です。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的なシンジケートローンを徹底的にサポートします。また、シンジケートローンはもちろん、その他の資金調達方法に関するアドバイスや手続き・申請の代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」の成功率UP/

※【毎日 限定5名まで】

シンジケートローンの活用「5つのポイント」

シンジケートローンを利用する際に意識したいポイントは、以下の5つです。

シンジケートローンの活用「5つのポイント」

- ポイント1. 信頼できるアレンジャーを選ぶ

- ポイント2. 契約内容や手数料を細かく確認する

- ポイント3. シンジケートローン特例を活用する

- ポイント4. シンジケートローンを戦略的に活用する

- ポイント5. シンジケートローンに強いコンサルタントに相談する

「シンジケートローンで失敗したくない」とお考えの方は、ぜひ参考にしてください。

ポイント1. 信頼できるアレンジャーを選ぶ

シンジケートローンの成功は「アレンジャー」の腕にかかっているといっても過言ではありません。アレンジャーが優秀であれば、金融機関が協力関係が築け、融資条件も良くなります。

そのため、シンジケートローンの成功実績が多く、かつ信頼できるアレンジャーを選ぶことが大切です。

これまで多くの企業の融資を支援してきた経験上、筆者はアレンジャーの任命先として「商工中金」がオススメです。優秀なスタッフが多く、他の金融機関からも信頼されているため、好条件でシンジケートローンを組める可能性が高まるでしょう。

なお、「商工中金の融資」について詳しく知りたい方は、以下の記事が参考になるので必ず目を通しておきましょう。

ポイント2. 契約内容や手数料を細かく確認する

契約前にシンジケートローンの内容や手数料について細かく確認することも大切です。会社が不利になるような条件やコベナンツ条項、アレンジャーフィー・エージェントフィーの内訳などは重要なので、必ず事前に把握し、不利益を被るリスクを軽減しましょう。

契約前にシンジケートローンの内容や手数料について細かく確認することは非常に重要です。特に以下の点は事前にしっかり把握しておく必要があります。

▼シンジケートローンで事前に確認すべき内容

- 金利条件や返済スケジュール

金利条件や、返済期間などは事前に明確にしておきましょう。これにより、想定外の金利の支払い負担、月々の返済負担を減らし、返済が滞りこおりなく実施できるかを確認しておきます。 - 各種手数料の内訳

アレンジャーフィー・エージェントフィーの内訳を事前に把握して、事前に手数料の支払い計画を策定することで、シンジゲートローンに関わる総コストを正しく見積もります。 - 契約条項(コベナンツ)の確認

財務指標を一定水準以上に保つ義務や、追加借入れの制限など、会社の経営自由度に影響する条件が盛り込まれる場合があります。内容を理解し、自社の事業計画に無理がないかを確認しましょう。

こうした点を事前に確認することで、契約後に不利益を被るリスクを最小限に抑えられます。

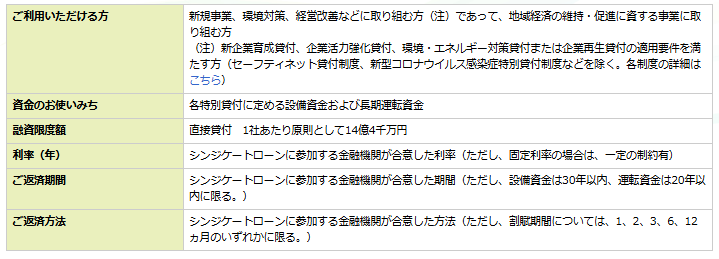

ポイント3. シンジケートローン特例を活用する

日本政策金融公庫が実施している「シンジケートローン特例」を活用するのもおすすめです。企業再建や経営改善に取り組む企業の支援を目的に、日本公庫と民間金融機関が連携して融資します。

シンジケートローン特例の詳細は、以下のとおりです。

中小企業や小規模事業者の支援を行っている日本政策金融公庫がアレンジャーの役割を果たすため、実績の少ない企業や、経営状態が良くない企業であっても融資を受けられる可能性があるでしょう。

ポイント4. シンジケートローンを戦略的に活用する

単なる資金調達方法としてだけでなく、「金融機関との関係性構築」や「資金繰り改善」など戦略的にシンジケートローンを活用するのもおすすめです。

関係性を良くしたい金融機関があるなら、積極的にシンジケートローンの「アレンジャー」に指定しましょう。手数料が入ることから収益性が見込めるため、「アレンジャー」から見た企業の印象が良くなります。

アレンジャーにはそれなりの規模の「地銀」、もしくは「商工中金」を指名しましょう。筆者のおすすめは優秀なスタッフが多く、他の金融機関からの信頼も厚い「商工中金」です。

一方、信用金庫はアレンジャーに慣れていないため、指名しないほうが無難でしょう。アレンジャー以外にも関係性を深めたい金融機関があれば、シンジケートローンから外すなどの工夫が必要です。

また、「取引金融機関の数が多い」「借入本数が多い」といった場合は、リファイナンス(借入の整理)としてシンジケートローンを利用するのも良いでしょう。

ポイント5. シンジケートローンに強いコンサルタントに相談する

シンジケートローンを検討しているものの、「どの金融機関をアレンジャーに選べばいいかわからない」「そもそもシンジケートローンを組むべきなのか、わからない」とお困りの方もいるでしょう。そのような場合は、シンジケートローンに強いコンサルタントに相談するのも選択肢の一つです。

プロの視点で的確かつ具体的なアドバイスが得られるため、安心してシンジケートローンの検討・利用できるようになります。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的なシンジケートローンを徹底的にサポートします。また、シンジケートローンはもちろん、その他の資金調達方法に関するアドバイスや手続き・申請の代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」の成功率UP/

※【毎日 限定5名まで】

シンジゲートローンが向いていない3つのケース

シンジゲートローンは多額の資金を調達したい場合や、複数の金融機関と取引を持つことで信用力を高めたい場合に有効です。しかし、必ずしも全ての企業にとってシンジゲートローンが最適とは限りません。以下のような状況では、シンジゲートローンを検討すべきではありません。

▼シンジケートローンが向いていないケース

- 融資金額が少額の場合

シンジゲートローンは「数億円~」という大規模な融資を前提としているため、数千万円程度の資金調達であれば単独融資を検討ししましょう。 - 契約条件をシンプルにしたい場合

シンジゲートローンでは複数の金融機関が関与するため、契約条件や手数料の調整に時間がかかります。条件交渉をシンプルに進めたい企業にとっては、単独融資の方が向いております。 - スタートアップ企業や実績のない企業

シンジゲートローンにおいては、高い信用性や実績が必要となります。つまり、優良企業でなければ、銀行からシンジケートローンの提案ができませんので、単独融資を検討しましょう。

「シンジケートローン」についてよくある質問

最後に、シンジケートローンについて筆者が融資のご支援の現場でよくもらう質問と、その回答をまとめました。

シンジケートローンと協調融資の違いは?

協調融資とは、1つの企業に対し複数の金融機関が連携して融資する資金調達方法です。複数の金融機関が融資する点はシンジケートローンと同じですが、両者には以下のような違いがあります。

▼シンジケートローンと協調融資の違い

| 項目 | シンジケートローン | 協調融資 |

|---|---|---|

| 交渉者 | アレンジャーとなる金融機関 | 企業の経営者または経理責任者 |

| 期間 | アレンジャー(エージェント)に支払う | 各金融機関に支払う |

協調融資は、経営者自ら各金融機関とやり取りするため、アレンジャーフィーやエージェントフィーなどの手数料は発生しません。ただし、経営者自身で交渉しなければならない分、金融機関の数が増えると経営者の負担が大きくなる傾向にあります。

やり取りする金融機関が多い場合や、手数料を支払ってでも好条件で融資を受けたい場合は、シンジケートローンの利用がおすすめといえるでしょう。

なお、以下の記事では「協調融資のメリット・デメリット」について網羅的に解説しています。あわせてご覧ください。

シンジケートローンの手数料の相場は?

シンジケートローンの手数料相場は、融資金額の1~5%程度です。ただし、会社の経営状態や交渉する金融機関の数などによって手数料は変わるため、あくまで参考程度にしてください。詳細はアレンジャーを依頼する金融機関に確認することをおすすめします。

アレンジャー以外のエージェント団(参加行)にはシンジゲートローンに参加するどんなメリットがあるのでしょうか?

エージェント団にとっても、シンジゲートローンは大きなメリットがあります。ひとつの案件を複数行でシェアできるため、与信リスクを抑えながら融資に伴う利息や手数料収入も確保できます。また単独では難しいような大口の案件にも関与でき、新規取引先とつながりを持つ、キッカケにもなります。

メリット・デメリットを理解したうえで「シンジケートローン」を活用しよう!

本記事では、シンジケートローンの「メリット・デメリット」や「成功ポイント」「成功事例」について解説しました。シンジケートローンのメリット・デメリットは以下のとおりです。

- メリット1. 多額の資金を低金利で借りられる

- メリット2. 事務負担を軽減できる

- メリット3. 借入条件や返済スケジュールが柔軟

- メリット4. 将来的な資金調達の幅が広がる

- メリット5. 対外的なアピールになる

- デメリット1. 利息とは別に手数料がかかる

- デメリット2. 契約までに時間がかかる

- デメリット3. 高い信用性や厳しい審査基準が必要になる

- デメリット4. 交渉相手が1つの金融機関に集約されてしまう

シンジケートローンを検討する際は、上記のメリット・デメリットが自社に合致しているかをしっかり検討した上で、戦略的に活用することが大切です。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

また、シンジケートローンは基本的に優良企業でないと利用が難しい資金調達方法です。「そもそも自社はシンジケートローンを利用できるのだろうか?」「審査に通るには何を意識すればいいのだろうか?」とお困りの方は、シンジケートローンに強いプロに相談することをおすすめします。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的なシンジケートローンを徹底的にサポートします。

また、シンジケートローンはもちろん、その他の資金調達方法に関するアドバイスや手続き・申請の代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」の成功率UP/

※【毎日 限定5名まで】