_20250924.png)

先に、審査が柔軟で通りやすい、おすすめのビジネスローンだけ教えて!

こんな忙しい方には、融資のプロである筆者”厳選”の下記「おすすめビジネスローンの比較表」をご覧ください。

◆ 審査が通りやすい10社のビジネスローン

※比較表は、横にスライドできます >

\オススメNo.1/ あんしんワイド あんしんワイドおすすめ度 (5.0 / 5.0) | \オススメNo.2/ AGビジネスサポート AGビジネスサポートおすすめ度 (4.5 / 5.0) | \オススメNo.3/ HTファイナンス おすすめ度 (4.5 / 5.0) | \オススメNo.4/ Biz LENDING おすすめ度 (4.0 / 5.0) | \オススメNo.5/ アクト・ウィル おすすめ度 (4.0 / 5.0) | \オススメNo.6/ キャレント おすすめ度 (3.5 / 5.0) | \オススメNo.7/ MRF おすすめ度 (3.0 / 5.0) | \オススメNo.8/ ファンドワン おすすめ度 (2.0 / 5.0) | \オススメNo.9/ ニチデン おすすめ度 (1.5 / 5.0) | \オススメNo.10/ オージェイ オージェイおすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.5%~15.0% | 7.8%~18.0% | 4.0%~9.9% | 10%~18% (不動産担保有は2.5%~) | 4.8%~17.5% | 10.0%~15.0% |

| 限度額 | 10~1,000万円 | 50~1000万円 | 50万~1億円 | 50~1000万円 | 300万~5億円 ※無担保は最大1億円 | 1~500万円 | 100万~3億円 | 30~500万円 (不動産担保有は~1億円) | 1億円まで | 30~2,000万円 |

| 必要書類 | 不要 銀行口座の 「入出金履歴」 のみでOK | 2種類 本人確認書類 決算書/確定申告書 | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 | 2種類 本人確認書類 決算書 | 2種類 本人確認書類 登記簿謄本 | 4種類 本人確認書類 不動産登記簿謄本 決算書/確定申告書 残高証明書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 | 4種類 本人確認書類 事業計画書 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 5年/最長 | 10年/最長 | 3年/最長 | 35年/最長 | 20年/最長 | 3年/最長 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 原則不要 | 不要 | 要相談 (原則保証人必要) | 原則不要 |

| 融資スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 | 最短即日 (最短30分) | 最短3日 | 最短即日 (最短40分) | 最短即日 | 最短即日 (審査厳しめ) |

| 公式HP | 公式サイト>

※まず銀行口座を開設 | 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト >

| 公式サイト |

※比較表は、横にスクロールできます >

———–<解説記事はココから>————-

本記事は、一部にPRを含みます。

比較表の根拠 >

口コミ投稿したい方 >

ビジネスローンは民間金融機関の融資と比較すると「審査が柔軟で、通りやすい」といわれていますが、「必ず借りられるビジネスローン」というものは存在しません。

なぜなら、ビジネスローン業者が審査もなしに誰にでも貸し出しをしてしまうと、未回収が大量に発生し、その業者が潰れてしまうからです。そのため、少しでもビジネスローンを可能性を上げたいのであれば「審査の通りやすいビジネスローン」を選ぶことが重要です。

筆者はこれまで、「融資代行プロ」という資金調達支援サービスでたくさんの経営者をご支援する中で、数多くのビジネスローン選びもご支援してきました。

筆者が現場で資金調達をご支援する中で、審査が通りやすいなと感じるのは以下の2社です。

▼特に審査が通りやすいビジネスローン【筆者体感】

- 「GMOあおぞらネット銀行の【あんしんワイド】」

- 「AGビジネスサポート」

※「必ず借りられるビジネスローン」というわけでないので、その点はご注意ください。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者が「審査に通りやすいおすすめのビジネスローン」「ビジネスローン審査に落ちる理由」について解説します。

一方で、どんなに審査ハードルが低いビジネスローンでも、申し込みをすれば誰でも審査が通るわけではないので、審査基準や必要書類、審査落ちする理由について理解を深めておきましょう。

なお、すぐにビジネスローンを借りたい方は「即日融資でおすすめのビジネスローン」の比較記事からご検討ください。

必ず借りられるビジネスローンは「存在しない」

ビジネスローンとは、民間の金融機関や消費者金融による事業資金専用のローン商品です。事業の立ち上げや設備投資といった事業に関わる資金が対象で、民間金融機関の融資審査と比べると審査が通りやすいというメリットがあります。

「審査が優しい」と聞くと、必ず借りられると思われがちですが、必ず借りれるというビジネスローンは存在しません。「貸金業法13条1」という法律により、ビジネスローンでも融資をする際には必ず審査があります。そのため、もちろん審査基準に満たなければ、融資を受けられません。

もし「審査なしの業者」があれば、闇金など危険な業者である可能性が高く、トラブルになるかもしれませんので注意しましょう。

必ず借りれるビジネスローンはありませんが、「審査が通りやすい」ビジネスローンはありますので、次からご紹介していきます。

「審査が通りやすい」おすすめのビジネスローン10社を【融資のプロがガチ比較】

資金調達のプロである筆者が、「審査が通りやすい」10社のおすすめのビジネスローンを紹介します。

ビジネスローンを比較する際には、下記6つの比較軸をチェックしましょう。

◆ ビジネスローン「6つの比較軸」

- 軸1. 金利 重要

- 軸2. 限度額

- 軸3. 必要書類 重要

- 軸4. 返済期間

- 軸5. 担保・保証人

- 軸6. 融資スピード

上記の比較軸から、以下10社のビジネスローンを紹介しますが、筆者がおすすめなのは提出書類が少なく、金利も低い、担保・保証人が不要で、赤字決算・税金未納状態でも申し込み可能な「GMOあおぞらネット銀行の【あんしんワイド】」と「AGビジネスサポート」です。

◆ 審査が通りやすい10社のビジネスローン

※比較表は、横にスライドできます >

| \オススメNo.1/あんしんワイド おすすめ度 (5.0 / 5.0) | \オススメNo.2/AGビジネスサポート おすすめ度 (4.5 / 5.0) | \オススメNo.3/ HTファイナンス おすすめ度 (4.5 / 5.0) | \オススメNo.4/ Biz LENDING おすすめ度 (4.0 / 5.0) | \オススメNo.5/ アクト・ウィル おすすめ度 (4.0 / 5.0) | \オススメNo.6/ キャレント おすすめ度 (3.5 / 5.0) | \オススメNo.7/ MRF おすすめ度 (3.0 / 5.0) | \オススメNo.8/ ファンドワン おすすめ度 (2.0 / 5.0) | \オススメNo.9/ ニチデン おすすめ度 (1.5 / 5.0) | \オススメNo.10/オージェイ おすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.5%~15.0% | 7.8%~18.0% | 4.0%~9.9% | 10%~18% (不動産担保有は2.5%~) | 4.8%~17.5% | 10.0%~15.0% |

| 限度額 | 10~1,000万円 | 50~1000万円 | 50万~1億円 | 50~1000万円 | 300万~5億円 ※無担保は最大1億円 | 1~500万円 | 100万~3億円 | 30~500万円 (不動産担保有は~1億円) | 1億円まで | 30~2,000万円 |

| 必要書類 | 不要 銀行口座の 「入出金履歴」 のみでOK | 2種類 本人確認書類 決算書/確定申告書 | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 決算書 | 2種類 本人確認書類 決算書 | 2種類 本人確認書類 登記簿謄本 | 4種類 本人確認書類 不動産登記簿謄本 決算書/確定申告書 残高証明書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 | 4種類 本人確認書類 事業計画書 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 5年/最長 | 10年/最長 | 3年/最長 | 35年/最長 | 20年/最長 | 3年/最長 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 原則不要 | 不要 | 要相談 (原則保証人必要) | 原則不要 |

| 融資スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 | 最短即日 (最短30分) | 最短3日 | 最短即日 (最短40分) | 最短即日 | 最短即日 (審査厳しめ) |

| 詳細解説へ | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> |

※比較表は、横にスクロールできます >

審査の通りやすいビジネスローン商品について、それぞれ詳しく解説していきます。

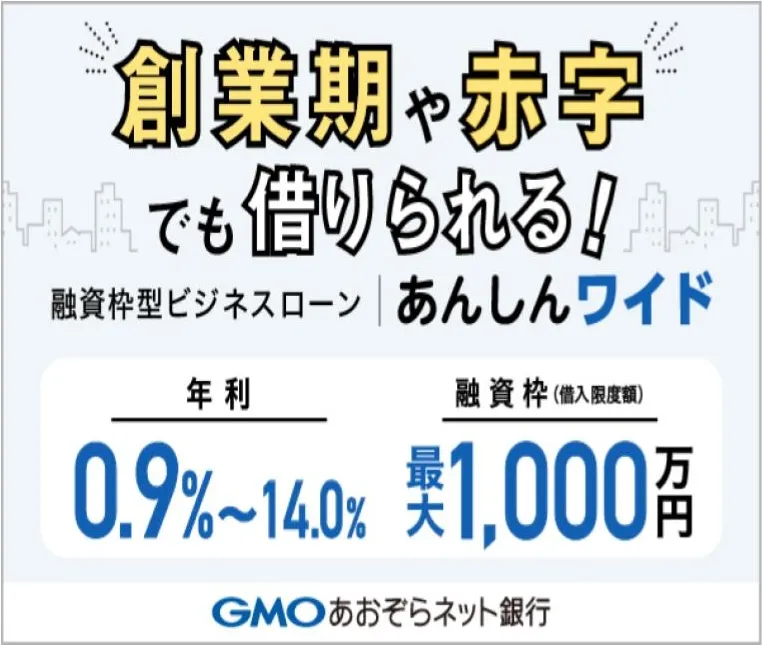

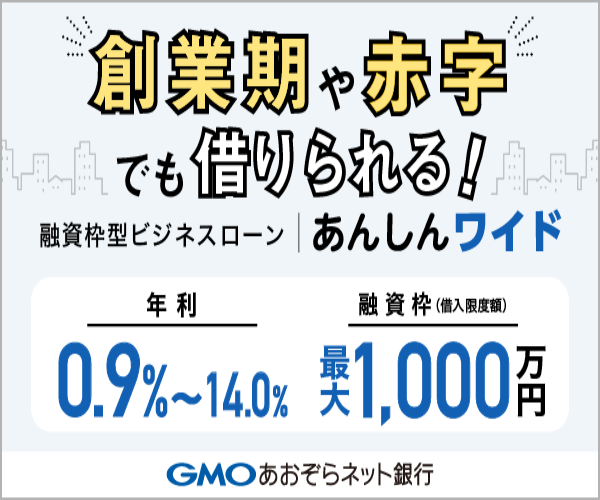

おすすめNo.1|GMOあおぞらネット銀行「あんしんワイド」|脅威の「提出書類は不要」!

「審査が通りやすいビジネスローンを探している」、そんな方にまずオススメするのがGMOあおぞらネット銀行の【あんしんワイド】です。

- 赤字・創業時でも借入OK!

- 金利0.9%〜と格安

- 決算書・事業計画書は不要!

- 提出書類は銀行口座の明細だけ!

- 借入はネットで完結!

- 返済自由!何度でも借りられる

- 担保・保証人も不要!

- 個人事業主は利用不可

金融庁 銀行免許番号

関東財務局長(登金)第665号2

赤字・創業時・債務超過でも融資審査OK、提出書類はなし(入出金履歴だけ)、ネットで全て完結など、まったく新しいビジネスローン商品です。金利も安く、返済方法も自由とあらゆる面で他のビジネスローンを圧倒する存在です。

ただし、即日融資ではない(2日ほど必要)ことや、個人事業主は利用できない点がデメリットとして挙げられます。

▼筆者の【あんしんワイド】画面キャプチャ▼

※画面上部にある「株式会社融資代行プロ」とは、筆者が経営する法人名です_筆者が経営する株式会社融資代行プロ.png)

◆ あんしんワイドの概要

| GMOあおぞらネット銀行「あんしんワイド」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 0.9%~14.0% |

| 融資額 | 最大1,000万円 |

| 必要書類 | 不要 銀行口座の入出金明細だけ(最低2ヶ月分) |

| 返済期間 | 自由(枠内ならいくら借りても、いつ借りても、いつ返してもOK) |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短2営業日 |

| 会社概要 | |

| 社名 | GMOあおぞらネット銀行株式会社 |

| 本社 | 東京都渋谷区道玄坂1-2-3 渋谷フクラス |

| 設立 | 平成6年2月28日 |

| 資本金 | 241億2,996万円(2024年4月19日現在) |

| 代表者 | 代表取締役 山根 武 |

| 従業員数 | 157名 |

| 金融庁 銀行免許番号 | 関東財務局長(登金)第665号 |

「あんしんワイド」がオススメの理由は、下記のような圧倒的な柔軟性です。

◆ あんしんワイドの3つの柔軟性

- 赤字/債務超過/創業期OK

赤字・債務超過・創業期の法人でも利用できる - 迅速な融資プロセス

最短2営業日での融資が可能で、急な資金需要にも対応 - 柔軟な返済計画(自由)

融資枠内なら「いくら」「いつ借りても」「いつ返しても」OKで柔軟

そのため、急な出費に対応が必要な企業、季節毎の資金需要が大きい業種、急成長中のベンチャーに最適な融資商品です。GMOあおぞらネット銀行「あんしんワイド」は、その柔軟性と利便性で、経営者の皆様の強力なサポーターになるでしょう。

あんしんワイドを活用して資金調達したい方は、まずは下記からGMOあおぞらネット銀行

![]() の口座開設(無料)をしておきましょう。

の口座開設(無料)をしておきましょう。

\「筆者も活用中」なビジネスローン/

特徴

- 赤字/創業時/債務超過でも借入OK

- 「金利0.9%〜、最大1,000万円」

※ 余計な手数料も無し! - 決算書・事業計画も不要!

- 担保・保証人も不要!

- 審査申込〜借入は最短2営業日!

- 24時間365日、お申込み可能(※)

※ システムメンテナンス時を除く

\15分で開設!即日ネットで完了/

※まずは口座開設からはじめましょう

※安心・安全のGMOグループが運営!

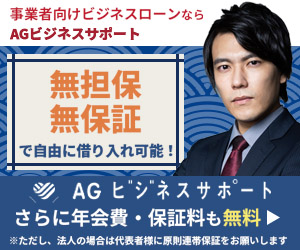

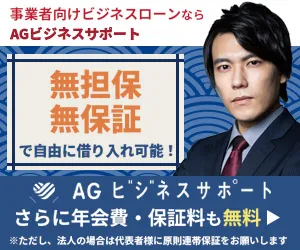

おすすめNo.2|AGビジネスサポート|安心のアイフルのグループ会社が運営

「AGビジネスサポート」のビジネスローンは、有名大手ならではの「審査の柔軟性」「迅速な融資スピード」に特徴がある全国対応のビジネスローンです。

- 安心の「アイフルのグループ会社」が運営!

- 法人・個人事業主、どちらも利用可

- 無担保・無保証で借入可能!

- 返済日を任意で選択可能

- 上限金利が少し高め(~18.0%)

貸金業者登録番号

関東財務局長(8)第01262号3

最短即日での融資が可能で、50万円から最大1000万円までの幅広い融資サービスを提供しています。金利も3.1%~18.0%で、資金需要な会社の状態に合わせて柔軟に融資と金利設定が可能になっています。

「AGビジネスサポート」は、銀行融資が活用できない方もに適した柔軟性の高いビジネスローンといえます。

◆ AGビジネスサポートの概要

| AGビジネスサポート「事業者向けビジネスローン」 | |

|---|---|

| 対象 | 法人 / 個人事業主 |

| 金利 | 3.1%〜18.0% |

| 融資額 | 50万~1,000万円 |

| 必要書類 | 基本2種類 ①本人確認書類、②決算書(法人の場合) or 確定申告書(個人事業主の場合) |

| 返済期間 | 最長5年(元利均等返済) または最長1年(元金一括返済) |

| 担保 / 保証人 | 原則不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | AGビジネスサポート株式会社 |

| 本社 | 東京都港区芝2丁目31-19 |

| 設立 | 平成13年1月18日 |

| 資本金 | 1億1,000万円 |

| 代表者 | 代表取締役 深田 裕司 |

| 従業員数 | 130名 |

| 貸金業者登録番号 | 関東財務局長(8)第01262号 |

「AGビジネスサポート」は、特に事業拡大、一時的な資金繰り、決算時の資金ニーズに対応しています。来店不要で申し込みが可能で、返済方法も柔軟に選べるため、事業の現状や計画に応じて最適な融資計画を立てることができます。

特に急速に事業を拡大させたい企業や、季節的な資金需要がある業種、または短期的な資金繰り改善を図りたい個人事業主に最適な選択肢です。「AGビジネスサポート」を通じて、事業のさらなる発展を実現しましょう。

より詳細な情報については、下記ボタンからAGビジネスサポートの公式サイトをご参照ください。

即日融資可能

\「老舗・安心ブランド」 /

AGビジネスサポートの特徴

- 「赤字」「債務超過」「リスケ中」も借入OK

- 「金利3.1%〜、最大1,000万円」の調達可能

- 担保は原則不要(手数料も無し!)

- 審査申込〜入金まで最短即日!24時間365日

\即日審査・即日入金で最大1,000万円/

※アイフルのグループ会社で、安心

おすすめNo.3|HTファイナンス:赤字・債務超過・税金滞納も相談OK!最短即日の事業資金融資

資金繰りに苦しい経営者にとって、頼り甲斐のあるビジネスローンが「HTファイナンス」です。「HTファイナンス」の最大の特徴は、銀行融資では審査通過が難しい状況でも申し込める「審査の柔軟性」です。

- 圧倒的な審査の柔軟性

- 赤字・債務超過・税金滞納OK

- 提出資料は原則2種類

- Web完結

- 最短即日の融資も可能

- 融資額は最大1億円

- 法人・個人事業どちらもOK

- 返済期間は原則1年

貸金業者登録番号

東京都知事(1)第31997号4

多くの金融機関が敬遠しがちな「赤字決算」や「債務超過」、「税金の滞納」がある企業でも相談の対象となる点は、他のビジネスローンにはない大きな強みです。これにより、事業の立て直しや、あと一歩で届く成長機会を財務状況だけで諦める必要がなくなります。

その上で、申し込み〜融資実行まではWeb完結でき、「最短即日」での融資にも対応しています。融資枠も最大1億円のため緊急のつなぎ資金から大規模な設備投資までカバーできるパワフルなスペックを誇ります。また、運営元は「認定支援機関」にも認定されているため、安心です。

そのため「HTファイナンス」は、あらゆる状況の経営者にとって、最後の切り札となる頼もしいビジネスローンだと断言できます。

| HTファイナンス「無担保無保証融資」 | |

|---|---|

| 対象 | 法人(2期目以降の法人) |

| 金利 | 8.0%〜18.0% |

| 融資額 | 50万~1億円 ※借入1,500万円までは来店不要 |

| 必要書類 | 2種類 ①本人確認書類、②決算書 |

| 返済期間 | 1年/原則 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | ヒューマントラスト株式会社 |

| 本社 | 東京都中央区八重洲2-11-7 一新ビル8F |

| 設立 | 2019年3月4日 |

| 資本金 | 5,000万円 |

| 代表者 | 代表取締役 川口 竜史 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(1)第31997号 |

| 日本貸金業協会会員 | 第006355号5 |

| 認定支援機関ID | 1078130011126 |

「HTファイナンス」がオススメの理由は、下記のような圧倒的な柔軟性です。

- 圧倒的な審査の柔軟性

赤字決算・税金滞納・債務超過でも相談可能。他社で断られた場合でもOK。 - 迅速な融資プロセス

Web完結・来店不要で最短即日の融資。緊急の資金需要もスピーディー対応。 - パワフルな融資条件

最大1億円の融資枠。大規模な投資計画もサポート可。

上記の柔軟性から、「銀行融資が困難な企業」、「スピードを最優先したい企業」、そして「大きな成長を目指すベンチャー企業」にも最適な融資商品です。「HTファイナンス」は、その柔軟性とスピードで、経営者の強力なサポーターになるでしょう。

気になる方は、「HTファイナンスの口コミ・評判や審査内容」の記事についても、併せてご確認ください。

スグに資金調達をしたい方は、下記ボタンから「HTファイナンス」の無料申込みを活用しましょう。

ビジネスローン

\「資金調達」最後の砦 /

※「突発的な資金ニーズ」にも対応

HTファイナンスの特徴

- 「赤字」「債務超過」「社保・税金滞納」でもOK

- 最短即日で融資実行

- 国指定の認定支援機関で安心

- オンライン完結

- 担保/保証人は不要

- 融資額「最大1億円」

\赤字・債務超過・滞納ありもスピード審査/

※運営元は「認定支援機関」で安心運営

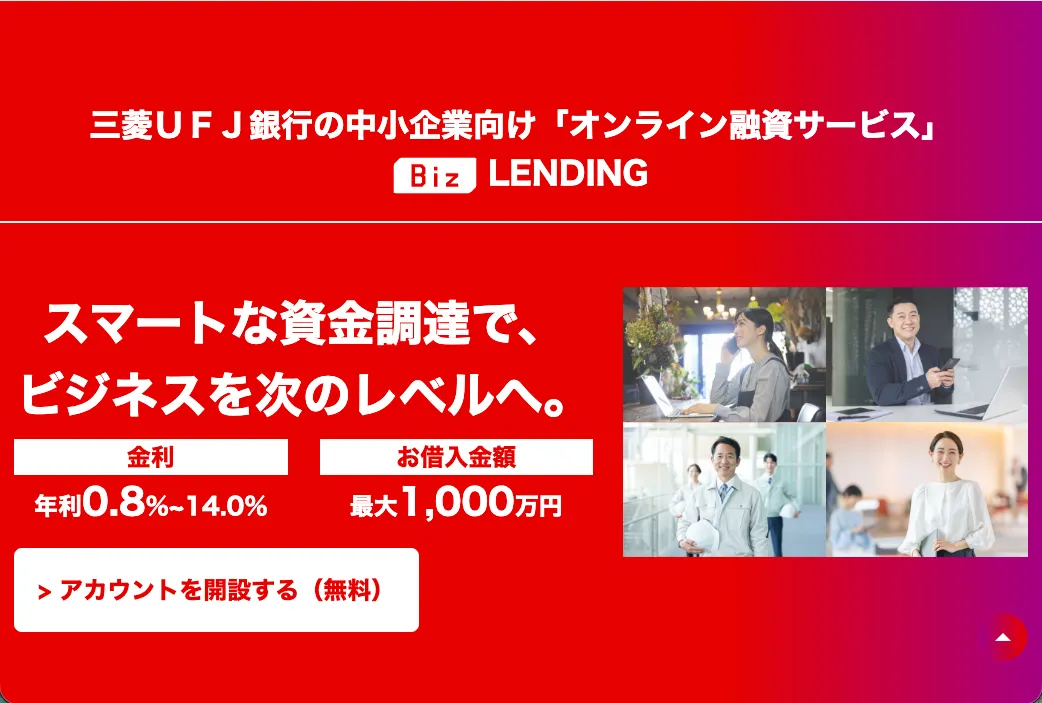

おすすめNo.4|Biz LENDING by三菱UFJ銀行|決算書・事業計画書、来店もなし

三菱UFJ銀行「Biz LENDING」の特徴は、従来の銀行融資の審査で必須だった「決算書」や「事業計画書」が不要な点です。

通常、銀行融資の審査では決算書が重視されるため、一時的な赤字や債務状況を理由に融資を断られるケースも少なくありません。

しかし、「Biz LENDING」三菱UFJ銀行口座の入出金データをAIが直接分析して審査を行います。

つまり決算内容に不安があっても、日々の取引がしっかりとしていれば、メガバンクからビジネスローンを受けられる可能性が十分にあるということです。

「メガバンクの銀行審査は厳しい」と諦めていた経営者にとって、銀行口座の利用実績が信用に変わるこの仕組みは、画期的な資金調達手段と言えます。

- メガバンク融資の安心感

- 0.8%からの低金利融資

- AI審査でスピード審査。オンライン完結

- 必要書類は「本人確認書類」のみ(決算書、事業計画書不要)

- 担保・保証人が不要で心理的負担を軽減

- 三菱UFJ銀行の口座を開設している必要あり

金融庁 銀行免許番号

関東財務局長(登金)第5号7

ただし、三菱UFJ銀行の口座を保有している方が対象なのには注意が必要です。

以下は、「Biz LENDING」の概要です。

▼Biz LENDINGの概要

| 三菱UFJ銀行「Biz LENDING」 | |

|---|---|

| 対象 | 法人 ※株式会社、合名・合資・合同・有限会社 |

| 金利 | 0.8%~14.0% |

| 融資額 | 50~1,000万円 |

| 必要書類 | 代表の本人確認書類だけ ※運転免許証やマイナンバーカード等 |

| 返済期間 | 最長1年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短2営業日 |

| 会社概要 | |

| 社名 | 株式会社三菱UFJ銀行 |

| 本社 | 東京都千代田区丸の内1-4-5 |

| 設立 | 大正8年8月15日 |

| 資本金 | 1兆7,119億円 |

| 代表者 | 取締役頭取執行役員 半沢 淳一 |

| 従業員数 | 31,427名 |

| 金融庁 銀行免許番号 | 関東財務局長(登金)第5号 |

| 加入協会 | 日本証券業協会8、一般社団法人 金融先物取引業協会9、一般社団法人 第二種金融商品取引業協会10 |

最後に、「Biz LENDING」を筆者がおすすめする理由について、詳しく解説します。

Biz LENDINGがオススメの理由

「Biz LENDING」がオススメの理由は、「既存の取引実績」がそのまま審査のプラス材料になる点です。

- 決算書・事業計画書に依存しないAI審査

決算書・事業計画書の提出が不要なため、業績だけで判断されたくない企業に最適。 - いつもの口座が信用になる

三菱UFJ銀行の銀行口座を使っていれば、その実績が評価につながります。新規の金融機関を開拓するより確実性が高い。 - 無担保・無保証で調達可能

担保・保証人がなくても大丈夫。

「銀行融資はハードルが高い」というイメージを払拭し、メガバンクから資金確保できるチャンスです。

すでに三菱UFJ銀行の口座をお持ちなら、まずは以下の公式サイトからアカウント登録(無料)をして、自社が審査対象になるか確認してみることを強くおすすめします。

ビジネスローン

\「0.8%~の低金利」最短2営業日/

※「三菱UFJ銀行」ブランドの安心感

BizLENDINGの特徴

- メガバンク「三菱UFJ銀行」提供

- 最短2営業日で融資実行

- 必要は本人確認書類(代表者)だけ

- オンライン完結(来店不要)

- 担保/保証人は不要

- 融資額「最大1,000万円」

\ 信頼のメガバンクのビジネスローン /

※決算書・事業計画書は不要で、低金利

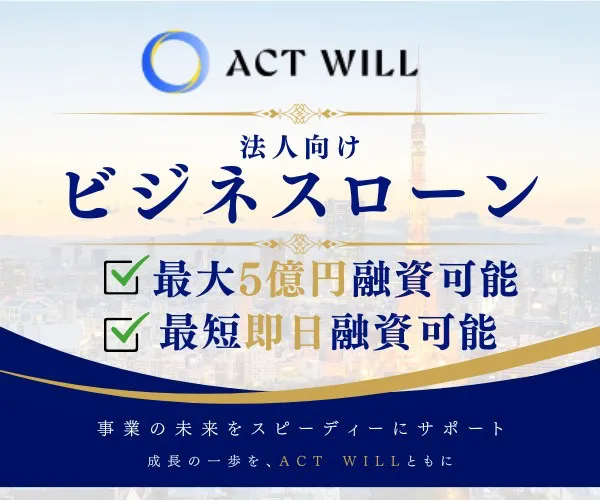

おすすめNo.5|アクト・ウィル|低金利で最大5億円まで融資可能!(法人専門)

「アクトウィル」は最大5億円(無担保は最大1億円)までの融資が可能なビジネスローンです。事業拡大はもちろん、債務返済やつなぎ融資など、資金繰りに困った際の費用を借入できます。

- 最短当日の融資可能!

- 無担保・無保証人でOK

- その他、多彩な融資商品あり

- 個人事業主は利用不可

- 最大金利が高め(15%)

貸金業者登録番号

東京都知事(4)第31521号11

小切手や手形をお持ちの法人であれば、30日間無利息で借入できるメリットもあります。ただし、融資対象者は法人のみです。

◆ アクト・ウィルの概要

| アクト・ウィル「事業資金融資」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 7.5%〜15.0% |

| 融資額 | 300万~5億円 ※無担保は最大1億円 |

| 必要書類 | 基本2種類 ①本人確認書類、②決算書 |

| 返済期間 | 最長5年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短60分) |

| 会社概要 | |

| 社名 | アクト・ウィル株式会社 |

| 本社 | 東京都豊島区東池袋3-11-9 |

| 設立 | 平成25年5月9日 |

| 資本金 | 5,500万円 |

| 代表者 | 代表取締役 谷口 友祐 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(4)第31521号 |

「アクト・ウィル」は、来店が不要なビジネスローンにおいては、圧倒的な融資限度額(最大5億円)をほこるビジネスローンです。また、融資審査も最短60分のため、急いで大きな資金を獲得した法人経営者にとっては心強い存在になるでしょう。

更に詳細な情報は、下記ボタンからアクト・ウィルの公式サイトをご参照ください。

\赤字・債務超過・リスケ中もOK/

特徴

- 「赤字」「債務超過」「リスケ中」でも借入OK

- 審査申込〜入金まで最短即日!24時間365日

- 「金利7.5%〜、最大5億円」で調達可能

- 担保・保証は原則不要(手数料も無し)

\「最短60分」審査で「最大5億円」/

※「余計な手数料もなし」で安心

おすすめNo.6|キャレント|最短30分でスピード融資!スマホ・ネットで完結

申し込み当日に現金を手にしたい方におすすめなのが、「キャレント」です。「キャレント」は平日14時までに申し込み手続きを完了させれば、その日のうちに融資してもらうことが可能です。

- 最短当日の融資可能!

- 提出書類は原則、2種類!

- 最大500万円まで借入OK

- 上限金利は~18%

- 個人事業主は利用不可

貸金業者登録番号

東京都知事(4)第31399号12

オンライン申し込みで完結できるので、外に出る暇さえもない事業者におすすめです。ただし、利用限度額は500万円までと低い設定になっています。

◆ キャレントの概要

| キャレント「スーパーローン」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 7.8%〜18.0% |

| 融資額 | 1~500万円 |

| 必要書類 | 基本2種類 ①本人確認書類、②登記簿謄本 |

| 返済期間 | 最長10年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短30分) |

| 会社概要 | |

| 社名 | 株式会社IPGファイナンスソリューションズ |

| 本社 | 東京都品川区西五反田7-9-2 KDX五反田ビル5階 |

| 設立 | 平成15年11月13日 |

| 資本金 | 5,100万円 |

| 代表者 | 代表取締役 池田 秀明 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(4)第31399号 |

「キャレント」は最短30分で審査が終わるため、資金繰りが苦しく、明日にでも資金が必要な中小企業に最適といえます。柔軟な融資条件と返済計画により、資金需要に応じた適切な資金調達が可能です。利用の手軽さと速さで、経営の幅を広げる一助となることでしょう。

更に詳細な情報は、下記ボタンからキャレントの公式サイトをご参照ください。

\ 最短30分で審査完了!!「スピード調達」 /

※審査の負担が少なくて安心!

おすすめNo.7|MRF|最大融資額は3億円

金利の低さで選ぶなら、MRFがおすすめです。最大融資額3億円を、低い金利で借りられます。FP(フィナンシャルプランナー)などの有資格者も在籍しているので、ビジネスローンのプランに悩んでいる人にもおすすめです。ただし、即日融資はできません。

貸金業者登録番号

福岡財務支局長(4)第00173号13

◆ MRFの概要

| MRF「長期間元金据置プラン」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 4.0%~9.9% |

| 融資額 | 100万~3億円 |

| 必要書類 | 4種類 ①本人確認書類、②不動産登記簿謄本、③決算書/確定申告書、④残高証明書 など |

| 返済期間 | 3年/最長 |

| 担保 / 保証人 | 原則不要 |

| 融資スピード | 最短3日 |

| 会社概要 | |

| 社名 | 株式会社エム・アール・エフ |

| 本社 | 福岡市中央区渡辺通5-23-8 サンライトビル6F |

| 設立 | 平成24年4月 |

| 資本金 | 7,500万円 |

| 代表者 | 代表取締役 日下部 豊 |

| 従業員数 | 115名 |

| 貸金業者登録番号 | 福岡財務支局長(4)第00173号 |

おすすめNo.8|ファンドワン|最短40分で審査完了!

「ファンドワン」は、法人・個人事業主のどちらにも対応できる「審査の早さ」や「審査の柔軟性」がウリの全国対応のビジネスローンです。

- 審査結果は最短40分!

- 最短即日で資金調達が可能

- 無担保・無保証人でOK

- その他、多彩な融資商品あり

- 最大金利が高め(18%)

貸金業者登録番号

東京都知事(2)第31816号14

「ファンドワン」であれば、銀行融資に落ちてしまった法人・個人事業主でも資金調達の可能性があるでしょう。申込みから最短40分で審査結果がわかるため、急ぎの資金調達を希望する方にとっても非常に活用しやすい商品です。

◆ ファンドワンの概要

| ファンドワン「事業者ローン」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 10.0%〜18.0% ※不動産担保ありの場合2.5%~ |

| 融資額 | 30~500万円 ※不動産担保有は~1億円 |

| 必要書類 | 4種類 ①本人確認書類、②登記簿謄本、③決算書or確定申告書、④印鑑証明 など |

| 返済期間 | 最長35年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短40分) |

| 会社概要 | |

| 社名 | ファンドワン株式会社 |

| 本社 | 東京都豊島区南大塚二丁目39-11 ヒサビル6階 |

| 設立 | 令和2年1月6日 |

| 資本金 | 5,000万円 |

| 代表者 | – |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(2)第31816号 |

「ファンドワン」は法人・個人事業を問わないため、幅広い層が活用できるという点でオススメです。また、審査のスピードも早く、返済期間も最長35年と初心者の方でも安心して活用できるビジネスローンといえます。多様なニーズに応えるため商品も多彩なため、あなたにピッタリな資金調達を示現することができでしょう。

ファンドワンの詳しい情報を見たい方や、お申し込みをしたい方は、下記ボタンから公式サイトにアクセスしてください。

特徴・メリット

- 審査は最短40分!

- オンラインで資金調達が完結

- 経営者保証も不要で融資可能!

- 返済期間を長めに設定したい方にも対応

\「最短40分」で資金調達/

※担保無しで即日融資が受けられる

おすすめNo.9|ニチデン|少額融資から1億円の大口融資にも対応

ニチデンは、法人・個人事業主、どちらも利用できるビジネスローンです。少額融資から1億円の大口融資にも対応しています。最長20年の長期返済も可能なので、返済が心配な方でもゆとりのある返済プランを組み立てられるでしょう。ただし、原則保証人が必要になるので心理的ハードルは高いといえるでしょう。

貸金業者登録番号

大阪府知事(05)第12923号15

◆ ニチデンの概要

| ニチデン「事業者ローン」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 4.8%~17.5% |

| 融資額 | ~1億円 |

| 必要書類 | 4種類 ①本人確認書類、②登記簿謄本、③決算書(法人の場合)または確定申告書(個人事業主の場合)、④印鑑証明書 ※審査内容によっては追加書類の提出が求められる場合があります。 |

| 返済期間 | 20年/最長 |

| 担保 / 保証人 | 要相談(原則保証人必要) |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | 株式会社日電社 |

| 本社 | 大阪市北区梅田1丁目2番2-1409-2号 大阪駅前第2ビル |

| 設立 | 平成19年3月12日 |

| 資本金 | 4,600万円 |

| 代表者 | 代表取締役 西川 正洋 |

| 従業員数 | – |

| 貸金業者登録番号 | 大阪府知事(05)第12923号 |

おすすめNo.10|オージェイ|最大2,000万円まで融資(審査厳しめ)

オージェイは、個人事業主から法人まで、気軽に申し込みできるビジネスローンです。赤字決算・税金未納状態の申し込みもOK。担保・保証人も不要で、もちろん即日融資にも対応しています。ただし、「最低金利が10%〜と高く」、「審査もなかなか通らない」ためビジネスローン初心者には少しハードルが高いといえます。

- 無担保で最大2,000万円まで融資可能

- 法人・個人どちらもOK

- 最短即日で資金調達が可能

- 無担保・無保証人でOK

- 金利は10%~

- 審査はかなり厳しめ

貸金業者登録番号

東京都知事(2)第31549号16

◆ オージェイの概要

| オージェイ「無担保融資」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 10.0%〜15.0%(審査厳しめ) |

| 融資額 | 30~2,000万円 |

| 必要書類 | 4種類 本人確認書類、登記簿謄本、決算書(法人)or確定申告書(個人事業主)、印鑑証明 など |

| 返済期間 | 最長3年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | 株式会社オージェイ |

| 本社 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 設立 | 平成25年8月8日 |

| 資本金 | 5,500万円 |

| 代表者 | 代表取締役 小田桐 徹 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(2)第31549号 |

オージェイのビジネスローンは、特に急速な事業拡大を図りたい企業や、一時的な資金繰り改善を必要とする個人事業主に最適です。柔軟な融資方法と迅速な対応で、経営者の皆様の多様なニーズに応えます。

オージェイに申し込みをしたい方は、下記ボタンの公式サイトからお申し込みください。

\ 最短即日で「最大2,000万円」を調達!! /

※法人・個人も無担保

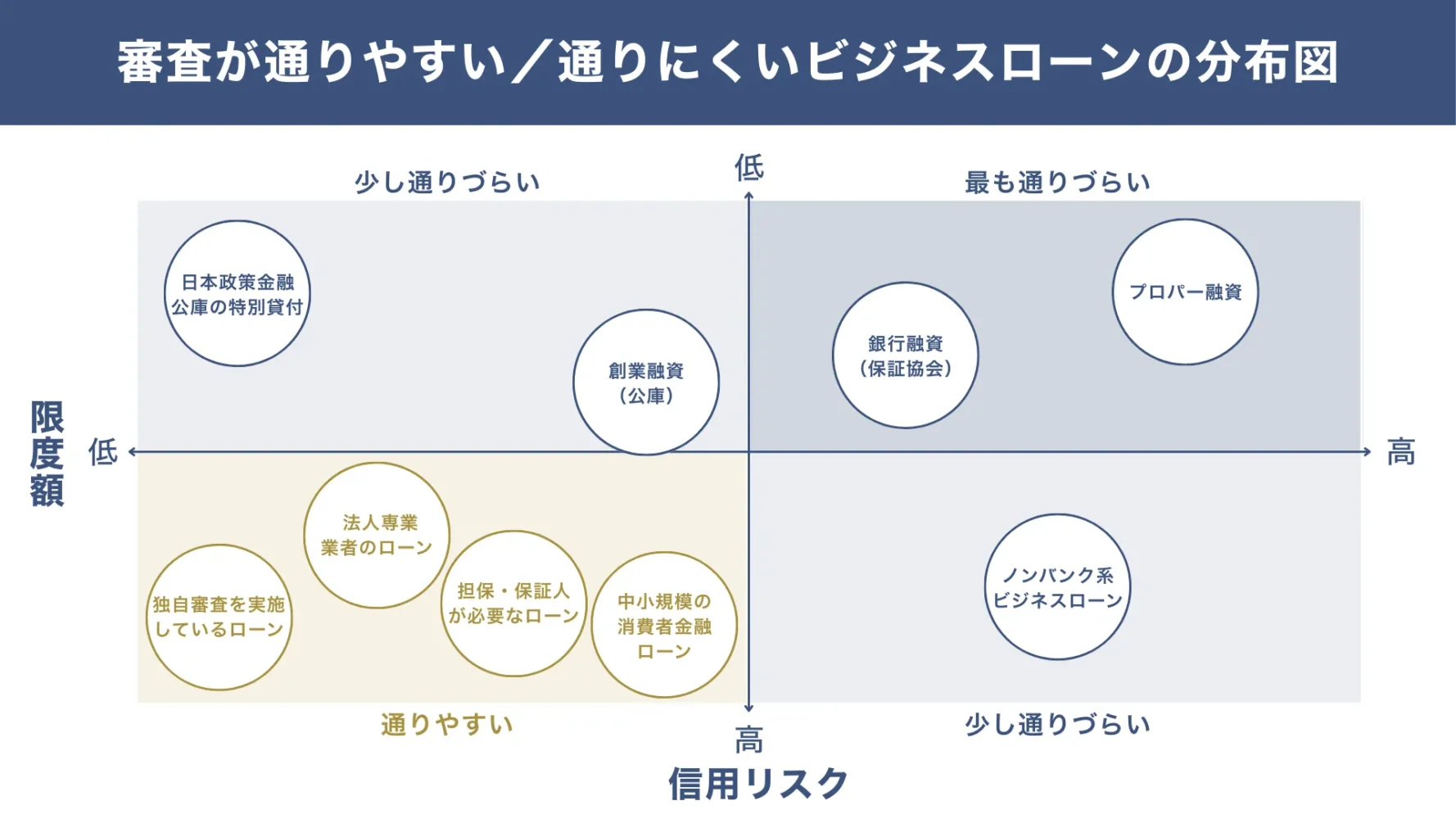

審査が通りやすいビジネスローンの「4つの特徴」

審査が通りやすいビジネスローンには、下記4つの特徴があります。

◆ 審査が通りやすいビジネスローン「4つの特徴」

- 特徴1. ビジネスローン専業かつ、法人向け

- 特徴2. 独自審査を実施しているビジネスローン

- 特徴3. 担保や保証人が必要なビジネスローン

- 特徴4. 中小規模の消費者金融が扱うビジネスローン

それぞれのビジネスローンと、他の融資を比較した図解(分布図)は、下記の通りです。

▼ビジネスローンと他の融資の比較分布図

以下より、審査が通りやすいビジネスローンの4つの特徴について、それぞれ詳しく解説していきます。

特徴1. ビジネスローン専業かつ、法人向け

ビジネスローン専門の業者は、審査が通りやすいといわれています。また、ビジネスローンは「法人向け」と「個人向け」がありますが、法人向けのビジネスローンのみ取り扱っている業者を探しましょう。法人のビジネスローンだと、法人融資をしていかないと利益が得られないため、法人企業の融資に積極的です。

ただし、審査が通りやすい分金利が高い傾向がありますので確認してから申し込むようにしてください。

例えば、「AGビジネスサポート」はビジネスローンの専業の会社であり、主に法人を対象としたサービスを展開しております。なかでも「事業者向けビジネスローン」がおすすめです。

なぜなら、最短即日融資が可能で最大1,000万円まで借入できるなど、急な資金需要にも対応できる点が特徴だからです。また、原則として担保・保証人不要で利用できるため、事業者にとって利用しやすいビジネスローンな点も特筆すべきでしょう。

なお、「AGビジネスサポートの口コミ・評判や審査内容」について詳しく知りたい方は、以下の記事も併せてご覧ください。

特徴2. 独自審査を実施しているビジネスローン

独自審査を実施しているビジネスローンは、より柔軟な対応が期待できる業者です。「どんな審査基準なのか?」をチェックし、ビジネスローンを選択していきましょう。

独自審査を実施しているビジネスローンは、銀行のような決算書だけで厳格な判断するのではなく、事業内容や資金使途、将来の売上見込みなども含めて総合的に評価するため、銀行融資では通りにくい事業者でも資金調達できる可能となるケースがあります。

独自審査の例として、下記のような項目が挙げられます。

◆ 独自審査の項目例

- 決算書だけでなく、事業計画も審査対象とする

- 即日のスピード審査

- 診療報酬債権を担保にした審査 など

ただし、独自審査をしていても必ず借りられるというわけではありませんので、注意が必要です。

特徴3. 担保や保証人が必要なビジネスローン

ビジネスローンは、「担保・保証人が不要」が一般的であり、ビジネスローンの大きなメリットでもありました。

一方で、「担保・保証人が必要」なビジネスローンも存在しており、そのビジネスローンは審査が通りやすい傾向があります。返済ができず担保もない状態ですと、融資先が不利益を被ってしまいます。ですが、担保があれば融資する方も安心してお金を貸せるので、審査が通りやすくなるのです。

例えば、ビジネスローンの「アクトウィル」では、不動産担保も扱っているので、所有している土地や建物を担保に入れることで、通常よりも高額な融資や低金利での借入が可能になる場合があります。また、担保を設定することで、金融機関側のリスクが下がるため、ブラックや過去に延滞履歴がある場合でも審査が柔軟になることがあります。

ただし、不動産担保ローンは返済が滞った際に担保を失うリスクがあるため、返済計画をしっかり立てたうえで利用することが重要です。

気になる方は、「低金利でおすすめの不動産担保ローン」を検討してみてください。

また、「アクトウィルの評判や審査について」詳しく知りたい方は、以下の記事で解説していますので一度ご覧ください。

特徴4. 中小規模の消費者金融が扱うビジネスローン

ビジネスローン業者の企業規模にも注目しましょう。中小規模のビジネスローン業者は、以下のような特徴があります。

◆ 中小規模のビジネスローン業者の特徴

- 融資限度額が低めの設定である

- 申し込みにじっくり対応してくれる

そのため、大規模の消費者金融が取り扱うビジネスローンよりも、中小規模の業者のビジネスローンの方が審査に通りやすいといえます。

中小規模の消費者金融は、大手の金融機関のように審査基準が画一化されているわけではなく、個々の事業状況を見ながら柔軟に判断するケースが多いためです。

例えば、ビジネスローンの「HTファイナンス」は、審査の柔軟性が大きな強みです。通常、他の金融機関では敬遠されがちな「赤字決算」や「社保・税金の滞納」がある企業であっても、融資相談の対象となります。そのため、資金繰りが厳しい状況にある経営者にとっては、まさに最後の切り札となるビジネスローンと言えるでしょう。

なお、「HTファイナンスの評判・口コミや審査について」詳しく知りたい方は、以下の記事で解説していますので一度ご覧ください。

ビジネスローンの審査に落ちてしまう「3つの理由」

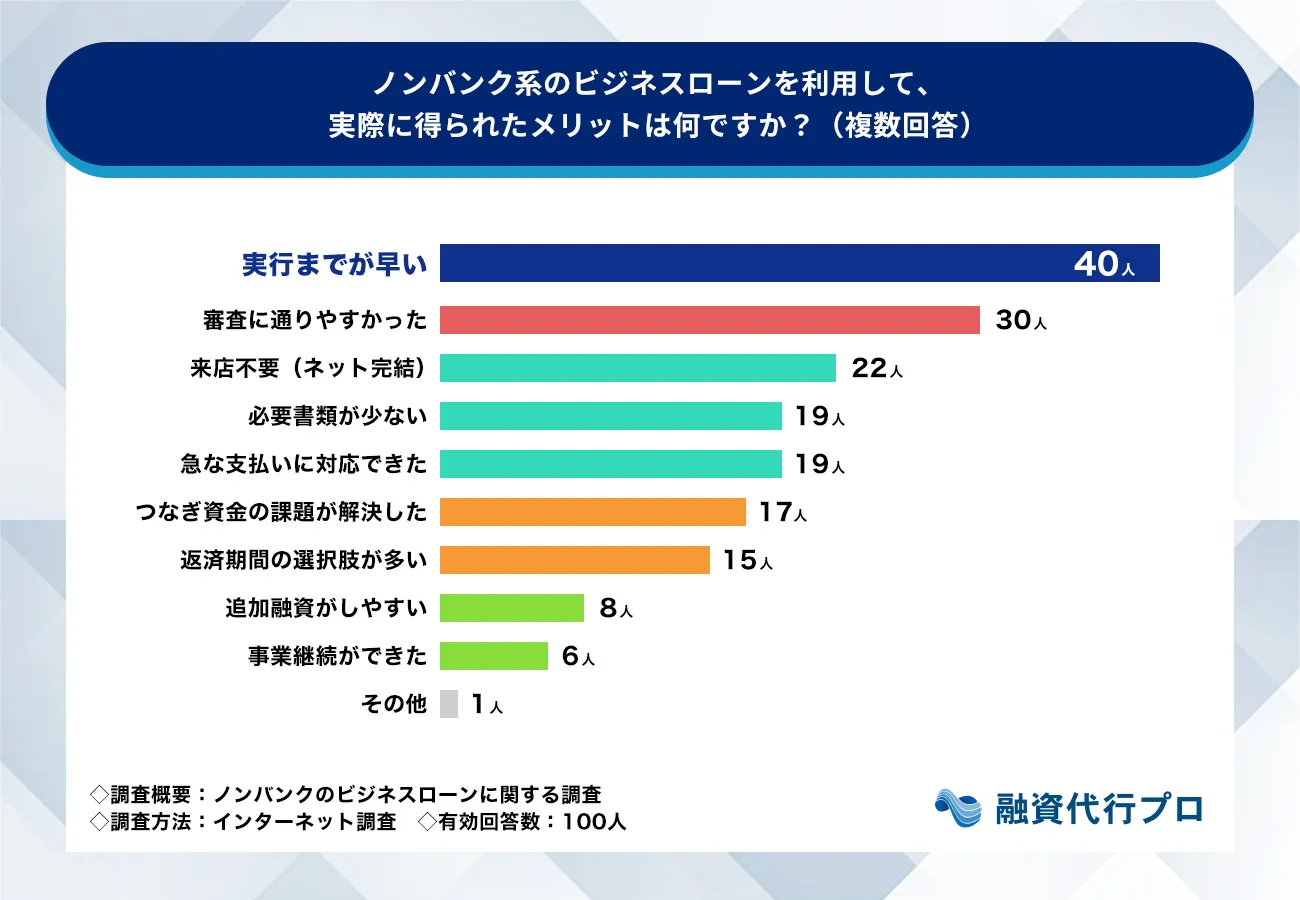

そもそも、審査の通りやすいノンバンクを選ぶ経営者は、銀行融資でつまずいた人が少なくありません。

株式会社融資代行プロが経営者100名に行った調査(複数回答・延べ回答数ベース)では、ノンバンクを利用した理由に「銀行融資の審査に落ちた」が14.5%、「赤字決算・債務超過で銀行から借りられない」が8.0%あがりました。

その上で、そんな経営者がノンバンクのビジネスローンを使って感じたメリットは以下のとおりでした。

▼ノンバンクを利用して実際に得られたメリット(複数回答・延べ回答数ベース)

- 1位:実行までが早い(22.6%)

- 2位:審査に通りやすかった(16.9%)

- 3位:来店不要(ネット完結)(12.4%)

実際に「審査に通りやすかった」を実感した経営者は16.9%で第2位。銀行に断られても資金を確保できた、という受け皿の役割は数字にも表れています。

ただし利用後の不満では「金利が高い」が31.8%で最多で、金利を「高い」と感じる経営者は合計72%(単一回答・n=100)。通りやすさの裏にあるコストも理解したうえで、次の落ちる理由と対策を押さえておきましょう。

「審査に通りやすい」ビジネスローンに申し込んでも、必ず借りられるわけではありません。

では、そもそもビジネスローンの審査に落ちるのは、なぜなのでしょうか?

ビジネスローンの審査に落ちる原因と対応策は、下記3つが挙げられます。

◆ ビジネスローン審査に落ちる「3つの理由」と「対応策」

- 理由1. 過去にブラック履歴がある

- 対応策 信用情報の回復を待つ、別保証を検討する

- 理由2. 税金・社会保険の滞納

- 対応策 税金・社保を納付して、証明書を添付する

- 理由3. 赤字決算・債務超過

- 対応策 黒字化・債務超過解消の計画策定と、明確な資金使途の提示

それぞれについて、詳しく解説していきます。

理由1. 過去にブラック履歴がある

「ブラックリストに載る」とは、過去に返済の滞納や債務整理などの情報が信用情報に登録されている状態です。過去の融資で返済の延滞履歴があると、返済能力がないと判断されてしまい、審査が通りにくくなります。

ビジネスローンに申し込みをする前に、これらの支払い状況を確認しておきましょう。

▼ビジネスローンの申し込み前に確認しておくべき事項

- 個人のクレジットカード

- その他のローン

- 税金の延滞がないか

現在はローンの延滞がないという場合でも、過去に破綻や不渡りを起こした経歴があると審査に影響がでます。そのため、「個人情報に傷がついていないか」「過去や現在の支払い状況に問題ないか」を確認しておくと安心です。

気になる方は、「ブラックでもOKな可能性があるおすすめのビジネスローン」の記事も、併せてご確認ください。

理由2. 税金や社会保険の滞納

過去のローンだけではなく、税金や社会保険の滞納がある場合は要注意です。税金を納めるのはすべての国民および、事業者の義務なので、税金・社会保険を滞納していると「返済能力のない、責任感の欠如した人(法人)」と判断されます。

ビジネスローン会社は、社会保険料や税金の長期滞納がある場合、審査で提出を求められる決算書類の中に納税証明書が含まれるため、未納を隠すことはできません。そのため、滞納がある場合には、事前に完納して納税証明書を取得しておくことが大切です。

もし完納が難しい場合は、これからどのように未納を解消していくのかを説明するように努めましょう。過去に未納があったとしても、すでに完納しており返済できる明確な根拠を示すことができれば、ビジネスローン会社は厳格には問題視しないことが多いため、誠実な対応が審査通過の鍵となります。

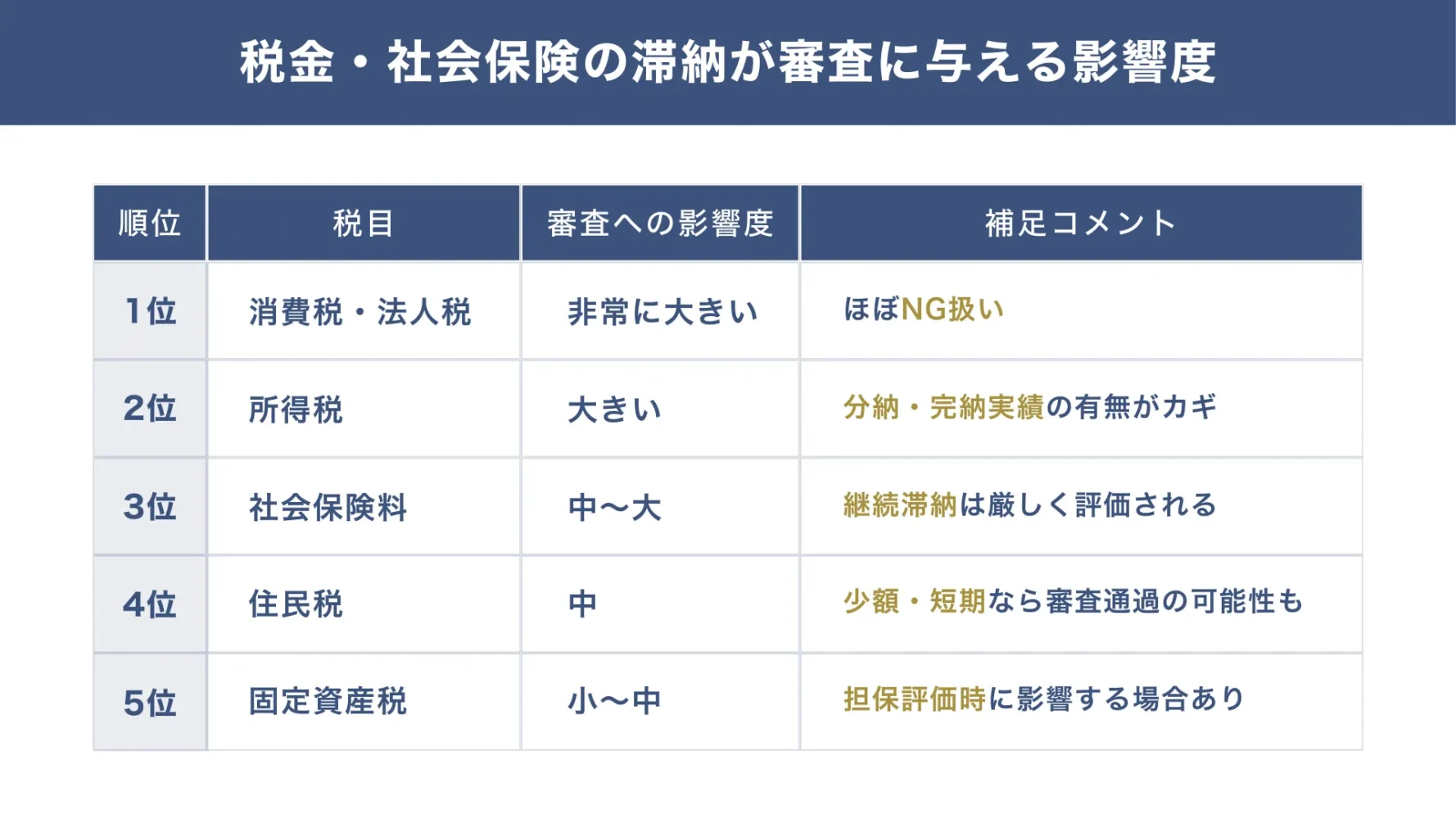

また、どの税金・社会保険を滞納しているかで審査に与える影響度も変わりますので、事前に確認・対策をしておきましょう。

▼税金・社会保険の滞納が審査に与える影響度

中小規模のノンバンクなど、ビジネスローン業者によっては税金や社会保険が滞納している事業者にも融資は可能なこともあり得ます。その場合は、現在の返済能力をアピールできれば「融資可能」と判断される可能性も高まりますので、「滞納理由」や「今後の対応策」を明確に説明できるようにしておきましょう。

理由3. 赤字決算・債務超過

赤字決算が続いている会社や、債務超過の会社(会社の資産より債務/借金が多い状態)は、ビジネスローン審査に落ちるかもしれません。

赤字が続いている会社、債務超過の会社に融資をするのはリスクが高いと判断されます。そのため、ビジネスローンの申し込みは、決算の現状把握もしっかり行ってからにしてください。

なお、ビジネスローンを提供している「HTファイナンス」では、赤字・債務超過でも、資金調達できる可能性がありますので、もし気になる方は、以下の公式サイトから無料申込みをしてみましょう。

ビジネスローン

\「資金調達」最後の砦 /

※「突発的な資金ニーズ」にも対応

HTファイナンスの特徴

- 「赤字」「債務超過」「社保・税金滞納」でもOK

- 最短即日で融資実行

- 国指定の認定支援機関で安心

- オンライン完結

- 担保/保証人は不要

- 融資額「最大1億円」

\赤字・債務超過・滞納ありもスピード審査/

※運営元は「認定支援機関」で安心運営

ビジネスローンに関する、よくある質問(Q&A)

ビジネスローンに関するよくある質問をまとめました。

ビジネスローンは必ず借りられますか?

ビジネスローンを借りるには審査がありますので、必ず借りられるとはいえません。

業者としても利息を回収できないと貸し倒れになってしまうからです。

ご紹介した通り、審査に通りやすいといわれているビジネスローンはあります。

申込条件をよく確認した上で、ビジネスローンに申し込みをしましょう。

ブラックでもビジネスローンの審査に通りますか?

ブラックのように過去の信用情報に傷がある場合は、審査に通らない可能性があります。

個人事業主のブラックとは、債務整理を怠ったり自己破産した状態です。

法人のブラックとは、決算書で債務超過となっている状態です。

また税金の滞納がある場合も、ビジネスローンの審査は難しくなるでしょう。

ビジネスローンの借り換えは可能ですか?

ビジネスローンは借り換えができます。

金利の高い借入金を、低い金利の借入金で返済し、利息を抑えられるようになります。

融資可能額は業者により異なりますので、借り換えの前には必ず融資可能額を確認しておかなければいけません。

会社を設立したばかりでもビジネスローンは借りられますか?

会社を設立したばかりでもビジネスローンは借りられます。

ただしビジネスローンを、会社設立の費用にはできません。

ビジネスローンの用途は、事業仕入れや経費に限られますので覚えておきましょう。

補助金の「つなぎ融資」にビジネスローンは使えますか?

はい、ビジネスローンを補助金の「つなぎ融資」として利用することは可能です。

補助金は申請から入金まで数か月かかることが多く、その間の運転資金や設備資金を一時的に補う手段として、ビジネスローンはよく活用されています。ただし、ビジネスローンは銀行融資に比べて金利が高めな傾向があるため、返済期間や金利負担を事前に確認しておくことが重要です。また、補助金の採択通知や交付決定通知を提出することで、審査がスムーズになる場合もあります。

必ず借りられるビジネスローンは「ない」ので、【審査に通りやすいビジネスローン】を賢く選ぼう

ビジネスローンの申し込みには審査がありますが、中には審査に通りやすい商品もあります。他で審査落ちしてしまった場合には、なぜ審査に落ちたのかを明確にし、「審査に通りやすい」ビジネスローン商品を選ぶのがおすすめです。

ビジネスローンは商品によって、融資上限額や金利、融資スピードなど違いがあります。そのため、「急いで融資を受けたい」「金利の低さを重視したい」など、今の事業の目的に合わせた借入を検討してビジネスローンを活用していきましょう。

「審査に通りやすいビジネスローン」を活用したくて、本記事にたどり着いた方は、ぜひ下記の「審査が通りやすいビジネスローンの比較表」を参考に、少しでも資金調達を進めてください。

◆ 審査が通りやすい9つのビジネスローン

※比較表は、横にスライドできます >

| \オススメNo.1/あんしんワイド おすすめ度 (5.0 / 5.0) | \オススメNo.2/AGビジネスサポート おすすめ度 (4.5 / 5.0) | \オススメNo.3/ HTファイナンス おすすめ度 (4.5 / 5.0) | \オススメNo.4/ Biz LENDING おすすめ度 (4.0 / 5.0) | \オススメNo.5/ アクト・ウィル おすすめ度 (4.0 / 5.0) | \オススメNo.6/ キャレント おすすめ度 (3.5 / 5.0) | \オススメNo.7/ MRF おすすめ度 (3.0 / 5.0) | \オススメNo.8/ ファンドワン おすすめ度 (2.0 / 5.0) | \オススメNo.9/ ニチデン おすすめ度 (1.5 / 5.0) | \オススメNo.10/オージェイ おすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.5%~15.0% | 7.8%~18.0% | 4.0%~9.9% | 10%~18% (不動産担保有は2.5%~) | 4.8%~17.5% | 10.0%~15.0% |

| 限度額 | 10~1,000万円 | 50~1000万円 | 50万~1億円 | 50~1000万円 | 300万~5億円 ※無担保は最大1億円 | 1~500万円 | 100万~3億円 | 30~500万円 (不動産担保有は~1億円) | 1億円まで | 30~2,000万円 |

| 必要書類 | 不要 銀行口座の 「入出金履歴」 のみでOK | 2種類 本人確認書類 決算書/確定申告書 | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 決算書 | 2種類 本人確認書類 決算書 | 2種類 本人確認書類 登記簿謄本 | 4種類 本人確認書類 不動産登記簿謄本 決算書/確定申告書 残高証明書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 | 4種類 本人確認書類 事業計画書 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 5年/最長 | 10年/最長 | 3年/最長 | 35年/最長 | 20年/最長 | 3年/最長 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 原則不要 | 不要 | 要相談 (原則保証人必要) | 原則不要 |

| 融資スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 | 最短即日 (最短30分) | 最短3日 | 最短即日 (最短40分) | 最短即日 | 最短即日 (審査厳しめ) |

| 詳細解説へ | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> |

※比較表は、横にスクロールできます >

※本ページは金融庁、中小企業庁、経済産業省等公的機関、日本貸金業協会、全国銀行協会等金融団体、その他、各銀行・ビジネスローン・請求書カード払い・クレジットカード等金融商品の公式サイトを元に、公正・公平に比較し記事制作しています。

※本ページは可能な範囲にて正確な情報掲載を目指しておりますが、その内容の正確性や安全性を保証するものではありません。

※本ページで紹介されている金融商品のお申し込みは、ご自身で各Webサイトをご確認の上、ご判断をするようお願いします。

※本ページのコンテンツ内容は、専門的・客観的な知識や経験に基づく執筆・編集体制の元、信憑性のあるクチコミ・体験談を収集しています。

※本ページでは、本事業運営費用の確保を目的とし、広告配信を導入しています。なお、掲載される広告商品・サービスの概要・比較・評価等情報は、客観的事実に基づいたもので、利益関係による優遇等は一切ありません。

<外部参考サイト>

金融庁:「貸金業法のキホン」

金融庁:「地域銀行における中小企業取引に関する取組状況」

日本貸金業協会:「貸金業者の経営実態等に関する調査結果報告」