_20250924.png)

シンジケートローンを提案された経営者は、「手数料」が気になってしまうでしょう。実際に、筆者がシンジケートローンをご支援するクライアントからも、以下のお悩み・疑問をいただくことも多いものです。

シンジケートローンの提案を受けているが、「手数料」が気になる…。相場はどれくらいなのかな?

シンジケートローンの手数料には、どんな種類があるのだろう?

手数料を支払っても、シンジケートローンを利用すべきだろうか?

資金調達コンサルを本業とする筆者の経験では、シンジケートローンの手数料は融資額の1〜5%程度が一般的であり、金額にすると300〜700万円程度になるケースが多いと感じています。

「利息以外に手数料が発生する」と聞くと負担に感じる方もいるかと思いますが、「金利が安くまとまる」「多額の融資が期待できる」「融資業務の負担が減る」といったメリットを考慮すると、実はそこまで高いものではないと、筆者は考えます。

筆者は「融資代行プロ」という成果報酬型の融資コンサルサービスを経営しており、これまで多くのシンジケートローンのご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、資金調達のプロである筆者が、「シンジケートローンの手数料」に関する以下の内容を、丁寧に解説します。融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

- シンジケートローンの手数料相場

- シンジケートローンで発生する手数料の種類

- シンジケートローンの概要・貸付方法

- シンジケートローンの流れ

- シンジケートローンのメリット・デメリット

シンジケートローンの手数料が気になる経営者の方は、ぜひ本記事を参考に、シンジケートローンを有利に進めてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」有利に進めるなら/

※【毎日 限定5名まで】

シンジケートローンの手数料の相場は「融資額の1~5%」

シンジケートローンの手数料相場は、融資額の1〜5%程度になることが一般的です。金額にすると300〜700万円ほどになります。

手数料の算出ロジック(内訳)は、主に以下のとおりです。

- 融資交渉する金融機関の数

- 会社の財務状態

- アレンジャーとの交渉条件

- 取引の深さ

財務状態が多少悪くても、金融機関と長年の付き合いがあり関係性もよければ、手数料が1%代になることもあります。一方、財務状況がよくても金融機関との関係性が構築できていなければ、5%になる可能性もあります。

金融機関は「取引の信用性」や、「企業との関係性」も重要視する傾向にあるため、手数料を押さえたいのであれば日頃から金融機関との関係性を意識しておく必要があるでしょう。

なお、「銀行との付き合い方(関係性の作り方)」について学びたい方は、以下の記事が参考になりますので、必ずご確認ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的なシンジケートローンを徹底的にサポートします。また、シンジケートローンはもちろん、その他の資金調達方法に関するアドバイスや手続き・申請の代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」有利に進めるなら/

※【毎日 限定5名まで】

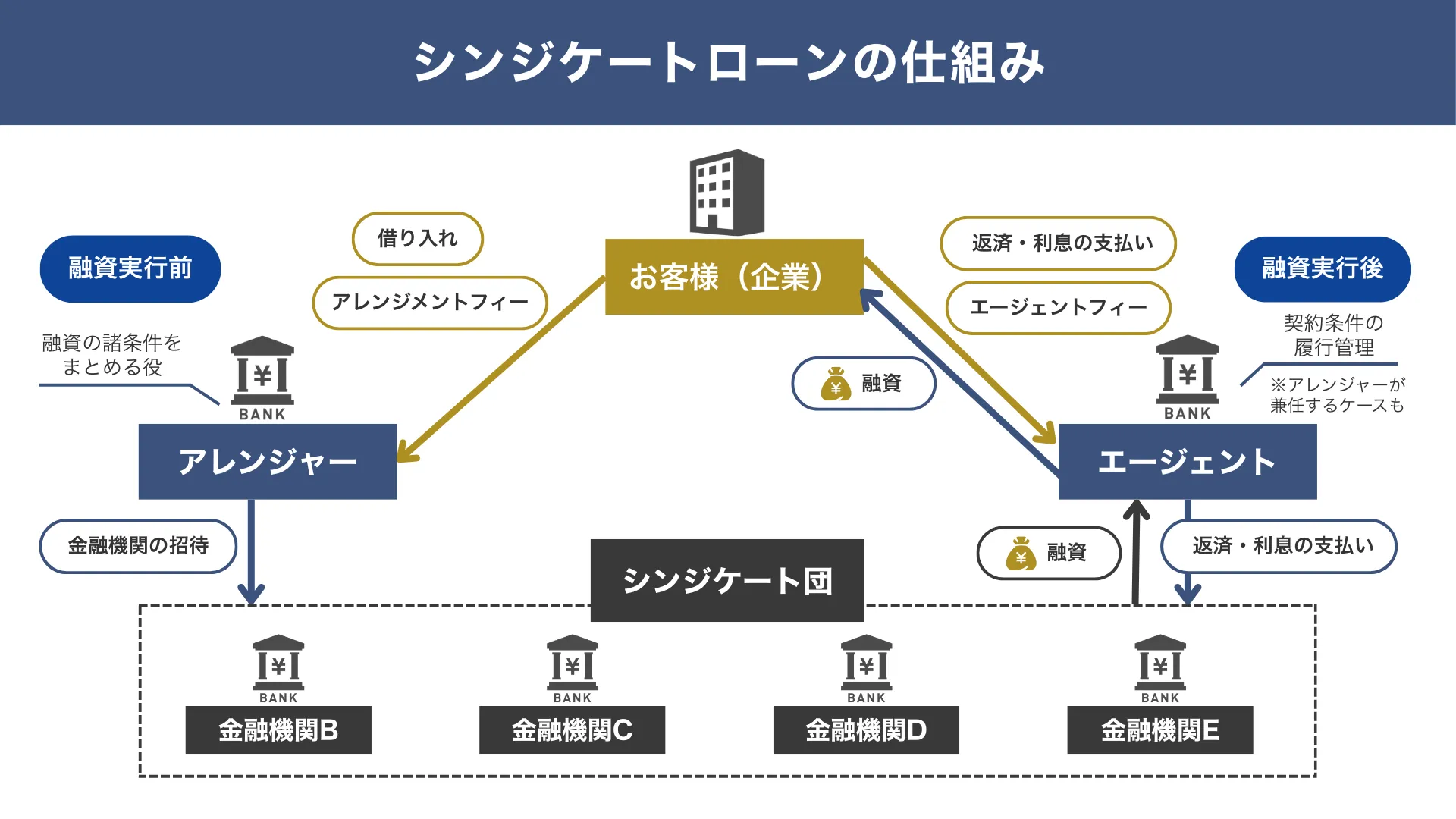

シンジケートローンで発生する手数料は「2種類」

シンジケートローンの主な手数料は以下のとおり2つです。

シンジケートローンの主な手数料

- 種類1. アレンジメントフィー(アップフロントフィー)

- 種類2. エージェントフィー

それぞれの手数料について、詳しく解説します。

種類1. アレンジメントフィー(アップフロントフィー)

一つ目は、アレンジャーに対して支払う「アレンジメントフィー」です。アップフロントフィー(ローン実行の際に一括で支払う手数料の総称)と呼ばれることもあります。

シンジケートローンでは、アレンジャーとなる金融機関が他の金融機関をまとめ、シンジケート団を組成します。その際、シンジケート団や融資条件をまとめたことに対して支払うのがアレンジメントフィーです。

アレンジメントフィーは、シンジケートローン組成時の1回のみ支払います。仮に、融資総額が10億円で、アレンジメントフィーが0.3%だとすると、300万円程度がアレンジャーに支払われます

種類2. エージェントフィー

もう一つの手数料は、エージェント(アレンジャーが兼任する場合がほとんど)に対して支払う「エージェントフィー」です。

融資を受ける企業と各金融機関とのやり取りは、エージェントとなる金融機関が代行します。また、各金融機関の融資を集めて企業に貸し出したり、企業からの返済額を受け取って各金融機関に返済したりする役割も担います。これらすべての金融機関のまとめ役の負担に対して発生するのがエージェントフィーです。借入期間中、毎年1回の頻度で発生します。

エージェントフィーの水準は融資金額や借入期間、事務量に応じて個別に決まりますが、一般的には数百万円程度が目安とされます。例えば、10億円規模のシンジケートローンであれば、年間100万円~300万円程度をエージェントフィーとして支払うことになります。アレンジメントフィーと違い、エージェントフィーは借入期間中に毎年発生するため、長期のローンでは総額も無視できないコストとなります。

ただし、融資の支援を本業とする筆者の経験上、シンジケートローンでは融資の金利自体が抑えられることが多いため、アレンジメントフィーやエージェントフィーを払ってでもシンジケートローンには取り組むべきだと考えます。

シンジケートローンの「金利は0.1~1.0%」が目安

シンジケートローンの金利は、借入する「会社の信用力・事業規模」、「金融機関との普段の取引実績」、「融資の規模(総額)」、「返済期間」、「市中金利の状況」、「その他の諸条件」によってかなり変動するため、一言で断言するのは難しいのが正直なところです。

ただし、筆者がご支援したクライアントの実績ベースでは、0.1%から1.0%程度に落ち着く会社が多いなと感じます。その上で、信用力の高い大企業であれば低めに、返済期間が長かったりリスクが高い案件ではやや高めに設定される傾向があります。

例えば、融資額が10億円の場合、金利が0.5%なら年間の利息は約500万円となります。これに加えて「アレンジメントフィー」や「エージェントフィー」などの手数料も発生します。

シンジケートローンを利用する企業にとっては、各行の金利やアレンジメントフィー、エージェントフィーの金額が気になるところですが、融資の支援をしている筆者の経験上、実際にはアレンジャー(メインバンクであることが多い)がシンジケート団(参加行)との金利交渉を行い、金利や手数料を含めた総コストを抑えるように調整してくれることが多いです。

そのため、エージェント団の金利や各種フィーの金額だけにとらわれず、総合的な費用で判断することを心がけましょう。

シンジケートローンの3つの貸付方法

シンジケートローンには、以下の3つの貸付方法があります。それぞれの特徴を以下にまとめました。

◆シンジケートローンの3つの貸付方法

| 方法1. タームローン | 方法2. コミットメントライン | 方法3. コミット型タームローン | |

|---|---|---|---|

| 特徴 | 長期的な運用資金や設備投資として利用されやすい | ・季節資金や緊急資金など短期的に利用されることが多い ・金融機関に融資義務がある | 基本的に1年以上の長期で借り入れされやすい |

| 形態 | 証書貸付 | 当座貸越 | 当座貸越 |

| 借入方法 | 一括借入が多い | 限度額の範囲内で自由に借入 | 請求に基づいて融資 |

| 借入可能期間 | 1回のみ | 1年程度 | 1年〜 |

| 1回あたりの融資額 | 多額 | 限度額の範囲内で自由 | 限度額の範囲内で自由 |

貸付方法によって、融資の形態や借入方法などが異なります。それぞれの特徴を理解したうえで、あなたの会社の状況に合った貸付方法を選びましょう。

シンジケートローンの流れ【6ステップ】+【3ステップ】

シンジケートローンの流れは、次の6ステップです。

申し込み~契約締結までの流れ【6ステップ】

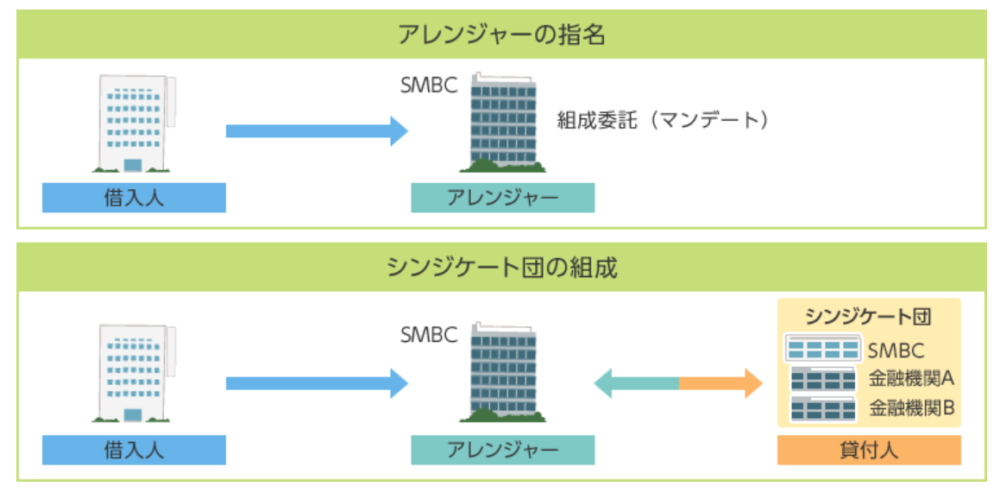

- ステップ1.借入人がアレンジャーを指名し、申し込む

- ステップ2.アレンジャーが借入人に条件を提示し、組成を委託する

- ステップ3.アレンジャーが各金融機関に声をかける

- ステップ4.シンジケート団を組成する

- ステップ5.アレンジャーが契約書を作成する

- ステップ6.契約締結

流れを図解で表すと以下のようになります。

まずは融資を受けたい企業がアレンジャーとなる金融機関を指名し、シンジケートローンの申し込みをします。その後アレンジャーから借入人(法人)条件提示があり、問題なければシンジケート団組成の業務を委託(マンデート)します。

アレンジャーは各金融機関の本部に声をかけてシンジケート団を組成。企業は契約書に調印し、契約締結となります。

これまで多くの企業の融資を支援してきた筆者の経験からいうと、アレンジャーの任命先には「商工中金」がおすすめです。優秀なスタッフが多く、他の金融機関からも信頼されているため、好条件でシンジケートローンを組める可能性が高まるでしょう。

なお、「商工中金の概要や、融資の特徴やコツ」などについて詳しく知りたい方は、以下の記事が参考になりますので必ずご確認ください。

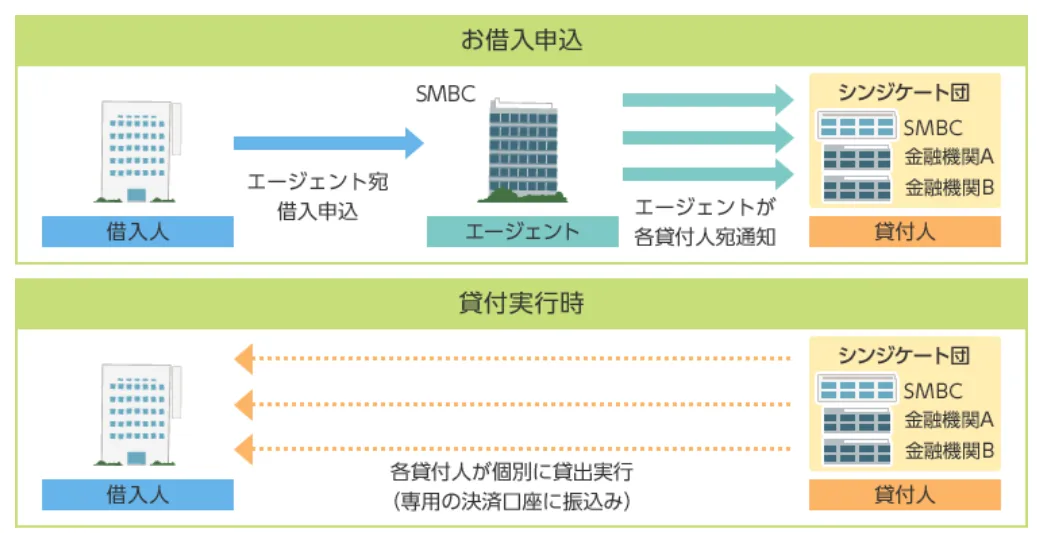

借入申し込み~融資実行までの流れ【3ステップ】

- ステップ1.企業がエージェントに借入の申し込みをする

- ステップ2.エージェントが各金融機関に借入の手続きをする

- ステップ3.各金融機関が企業に対して個別に貸し出す

流れを図解で表すと以下のようになります。

契約締結後は、エージェントが借入や返済の業務を代行します。アレンジャーを務めた金融機関がエージェントを兼任するのが一般的です。

借入の際は企業がエージェントに借入の申し込みをし、エージェントが各金融機関に申し込み内容を通知。金融機関ごとに個別で企業への融資を行います。

あくまで目安にはなりますが、申し込みから融資実行までは約2~3ヵ月程度かかります。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的なシンジケートローンを徹底的にサポートします。「どの金融機関をアレンジャーに選べばいいかわからない」「そもそも自社はシンジケートローンを利用できるの?」といったお悩みがある方は、お気軽に無料資金調達(融資)相談の申込みからご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」有利に進めるなら/

※【毎日 限定5名まで】

シンジケートローンの「5つのメリット」・「4つのデメリット」

シンジケートローンのメリット・デメリットについて解説します。シンジケートローンを検討する際は、メリット・デメリットの両方を把握した上で、戦略的に活用することが鉄則です。

メリット・デメリットについて、それぞれ詳しく解説していきます。

シンジケートローン「5つのメリット」

シンジケートローンの主なメリットは、以下の5つです。

- メリット1. 低金利で多額の融資を受けられる

- メリット2. 事務負担を軽減できる

- メリット3. 借入条件や返済スケジュールが柔軟

- メリット4. 将来的な資金調達の幅が広がる

- メリット5. 対外的なアピールになる

特に大きなメリットといえるのが、「低金利で多額の融資を受けられる」「融資業務の負担を軽減できる」の2点です。

シンジケートローンは、銀行側にとって単独融資よりも貸し倒れのリスクが低い融資です。加えてすべての金融機関が同一条件で融資を行うため、1つの金融機関と低金利で契約を結べば他の金融機関からも低金利で融資を受けられる可能性が高まります。

シンジケートローン「4つのデメリット」

一方、シンジケートローンには以下のようなデメリットがあります。

- デメリット1. 利息とは別に手数料がかかる

- デメリット2. 契約までに時間がかかる

- デメリット3. 高い信用性や厳しい審査基準が必要になる

- デメリット4. 交渉相手が1つの金融機関に集約されてしまう

シンジケートローンはアレンジャーやエージェントを介して複数の金融機関とやり取りするため、単独融資に比べると契約までに時間がかかります。そのため、早急に融資を受けたい方には不向きです。

また、アレンジメントフィーやエージェントフィーなどの手数料がかかる点もデメリットとしてあげられますが、シンジケートローンを利用すれば低金利で借りられるうえに、融資業務の負担も減ります。そのため、筆者は総合的に見ると、「手数料の負担はそこまで大きくない」と感じます。

シンジケートローンのメリット・デメリットの詳細と、中小企業の成功事例は、以下の記事でまとめて解説しています。ぜひご覧ください。

シンジケートローンとは、複数の金融機関が連携して融資する方法

シンジケートローンとは、複数の金融機関が連携して融資する資金調達方法です。シンジケート団と呼ばれる団体を結成するのが特徴で、団体に参加した金融機関は同一条件で融資します。

また、各金融機関をまとめる「アレンジャー」と、各金融機関から融資金を集めたり、企業からの返済金を各金融機関に返済したりする「エージェント」が存在するのもシンジケートローンの特徴です。アレンジャーは基本的にメインバンクが務めることが多く、アレンジャーがエージェントを兼任するケースもよく見られます。

「シンジケートローンの手数料」についてよくある質問

シンジケートローンの手数料に関するよくある質問をまとめました。

シンジケートローンにかかる手数料の会計処理方法は?

アレンジメントフィー(アップフロントフィー)やエージェントフィーなどの会計処理方法について、明確な決まりはありません。そのため、「実際に費用が発生しているか」「勘定科目は何か」などによって適切に会計処理する必要があります。

一例として、ifrs(国際会計基準)はアレンジメントフィーを取得原価として会計処理することとしています。シンジケートローンの手数料の会計処理は複雑なため、自己判断せずに顧問税理士等に相談しながら進めましょう。

「アレンジメントフィー」「アレンジェーフィー」に消費税はかかりますか?

「アレンジメントフィー」「エージェントフィー」どちらにも、消費税がかかります。アレンジャー業務やエージェント業務(役務)の対価として支払われるも費用なため、課税取引(消費税が課税される取引)に分類されます。

シンジケートローンと協調融資の違いは?

協調融資とは、1つの企業に対し複数の金融機関が連携して融資する資金調達方法です。複数の金融機関が融資する点はシンジケートローンと同じですが、両者には以下のような違いがあります。

▼「シンジケートローン」「協調融資」の違い

| 項目 | シンジケートローン | 協調融資 |

|---|---|---|

| 交渉者 | アレンジャーとなる金融機関 | 企業の経営者または経理責任者 |

| 返済方法 | アレンジャー(エージェント)に支払う | 法人から各金融機関に支払う |

協調融資は経営者自らが各金融機関とやり取りするため、アレンジメントフィーやエージェントフィーなどの手数料は発生しません。ただし、経営者自身で交渉しなければならない分、金融機関の数が増えると経営者の負担が大きくなる傾向にあります。

やり取りする金融機関が多く融資業務の負担を減らしたい場合や、手数料を支払ってでも好条件で融資を受けたい場合は、シンジケートローンの利用がおすすめといえるでしょう。

シンジケートローンの融資期間は何年?

シンジケートローンの融資(返済)期間は3〜7年程度が一般的です。案件の内容や企業の状況によっては、10年以上の長期にわたって融資を受けられるケースもあります。

ただしあくまで目安のため、具体的な融資期間についてはアレンジャーを依頼する金融機関に確認してください。

長期のシンジケートローンを利用している最中に別の融資を受けたい場合、まずアレンジャーに相談すべきでしょうか?

実際のシンジケートローンにおいては、アレンジャーやエージェントはメインバンクが担当することがほとんどなので、アレンジャーやエージェントなどの役割を気にせず、まずはエージェント担当である「メインバンク」に相談すべきです。

エージェント担当のメインバンクは、シンジケートローンの契約内容や財務制限条項を最も把握している立場にあり、新しい融資が既存契約に抵触しないかを確認します。また、参加金融機関との調整役も担っているため、新規の借入がシンジケート団にどのような影響を与えるかを整理してくれる点も安心できます。

場合によっては新たな融資をシンジケート団の中で追加組成してもらえる可能性もあります。しかし、短期の運転資金など、シンジケートローンに比べて少額の借入であれば、個別の金融機関から直接借りることも現実には行われますし、シンジケートローン契約によっては「一定額までの短期借入は自由」といった条項が盛り込まれている場合もあり、そのようなケースでは別の金融機関から融資を受けることも可能です。

手数料をしっかり理解して、シンジケートローンを戦略的に利用しよう!

本記事では、シンジケートローンの手数料について、「手数料の相場」や「種類」について解説しました。

シンジケートローンの手数料にはアレンジメントフィーとエージェントフィーがあり、相場は融資額の1〜5%程度(300〜700万円程度)が一般的です。ただし、会社の経営状態や交渉する金融機関の数などによって手数料は変わるため、あくまで参考程度にしてください。

シンジケートローンの手数料は、特に「金融機関との関係性」によって大きく変わります。手数料を抑えるには、融資のときだけ頼るのではなく、日頃から金融機関と良好な関係を築くことが大切です。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的なシンジケートローンを徹底的にサポートします。また、シンジケートローンはもちろん、その他の資金調達方法に関するアドバイスや手続き・申請の代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローン」有利に進めるなら/

※【毎日 限定5名まで】