_20250924.png)

融資に対してアンテナを張っている経営者であれば、「シンジケートローン」「協調融資」を一度は聞いたことがあるでしょう。過去、筆者のご支援先の経営者もこの違いを理解しておらず、かなり勿体無い融資の受け方をしておりました。

あなたも、こんな疑問・お悩みもお持ちなのではないでしょうか?

シンジケートローンと調べると、「協調融資」という言葉が出てきた。両者はどんな違いがあるの?

シンジケートローンと協調融資、結局どっちがウチの会社には合っているの?

シンジケートローンとは、一つの企業に対してメガバンク・地方銀行・信用金庫、商工中金など複数の金融機関が連携して融資を行うことです。「協調融資の一つの形態」だと理解すれば間違いありません。

中小企業経営者C

中小企業経営者Cじゃあ、「シンジケートローン」と「協調融資」は同じってこと?

いいえ!実は全く違う性質を持った融資形態であり、ここに落とし穴があります。

「一つの企業に対して複数の金融機関が融資する」という点では、シンジケートローンと協調融資は同じです。しかし、「シンジケートローン」「協調融資」が以下3点に大きな違いがあることは、あまり知られておりません。

- 違い1. 交渉する人

- 違い2. 返済方法

- 違い3. 対象企業

この3つの大きな違いを理解せずにいると、あなたの会社の融資条件が大幅に不利になり得るため、確実に押さえておきたいポイントです。

筆者は「融資代行プロ」という「成果報酬1%~」の融資コンサルサービスで、これまで多くの「シンジケートローン」「協調融資」を成功に導いてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者の経験をもとに「シンジケートローンと協調融資の違い」をシンプルかつ、わかりやすく解説します。融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

- シンジケートローンの概要・用語解説

- シンジケートローンと協調融資の違い

- シンジケートローンが向いている企業の特徴

- シンジケートローンのメリット・デメリット

- シンジケートローンの貸付方法

- シンジケートローンの流れ

「シンジケートローンを検討している」「複数の金融機関から融資を受けて資金繰りを改善したい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローンに強い」相談先/

※【毎日 限定5名まで】

シンジケートローンとは、一つの企業に複数金融機関が融資をする仕組みのこと

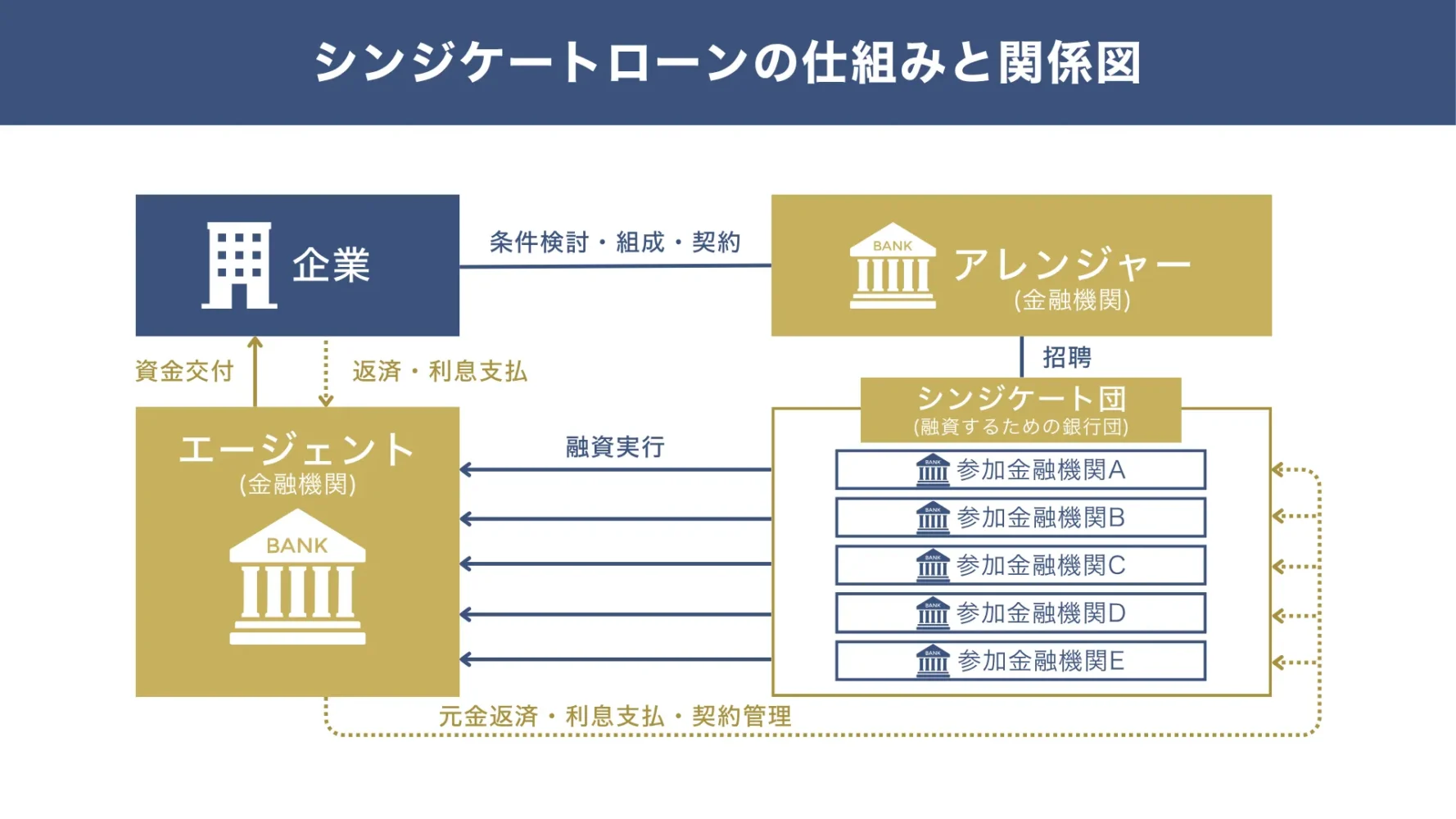

シンジケートローンとは、一つの企業に対して複数の金融機関が融資を行う仕組みのことです。「アレンジャー」と呼ばれる役割の金融機関が介在するのが特徴で、アレンジャーが複数機関に声をかけて融資条件をまとめ、「シンジケート団(融資するための銀行団)」を組成します。

また、融資実行後は「エージェント」と呼ばれる金融機関が返済事務を代行します。そのため、例えば5つの金融機関から融資を受けた場合、借入している企業がエージェントにまとめて返済すると、エージェントが5つの金融機関に返済を行ってくれるのです。

▼シンジケートローンの仕組み(図解)

複数の金融機関に交渉したり、返済したりする業務を代行してもらえる点で、手間をかけずに複数機関から融資を受けたい企業にとって大きな魅力といえるでしょう。

アレンジャーとエージェントは同じ金融機関が務めるケースも多いですが、必ずしも同一である必要はありません。

▼アレンジャーとエージェントの違い

| アレンジャー | エージェント | |

|---|---|---|

| 主な役割 | シンジケートローンの組成を主導 | 契約後の運営・管理を担当 |

| 具体的業務 | ・融資条件の策定・交渉 ・参加金融機関の募集 | ・契約管理 ・返済スケジュール調整 ・資金や情報の分配 |

| 立ち位置 | 主幹事的な立場(リーダー役) | 事務管理人としての立場(運営役) |

- Q. アレンジャーとエージェントが同一金融機関が担うケースとは?

A. 交渉から実務管理まで一貫して行えるのでスムーズであり、そのためメインバンクが「アレンジャー兼エージェント」になることが多いです。 - Q. 別々に分けるケースとは?

A. 例えば、アレンジャーは案件組成が得意な商工中金やメガバンク、エージェントは事務処理に強い別の金融機関、といった役割分担です。また、利害関係の中立性を重視して「アレンジャーとエージェントを分ける」こともあります。

なお、「シンジケートローンのメリット・デメリットや成功事例」についてもっと詳しく知りたい方は、以下の記事が参考になるので、必ずチェックしておきましょう。

シンジケートローンは、大規模な資金調達と事務作業の効率化を同時に叶える強力な手法です。

しかし、アレンジャーとなる金融機関の選定や、複数の銀行が納得する融資条件の調整は、通常の銀行交渉とは比較にならないほど高度な知識を要します。

もし、銀行主導で条件を決められてしまうと、相場より高い手数料や金利を課されるだけでなく、経営の自由度を縛る厳しい財務制限条項(コベナンツ)を盛り込まれるリスクがあります。銀行側の論理だけで組成された契約は、貴社の将来にとって重い足かせとなりかねません。

そこで、元銀行員としての交渉術を持つ融資コンサルタントに、アレンジャーとの折衝を任せてみませんか?私たち「融資代行プロ」は銀行内部の審査基準や手数料構造を熟知しており、貴社にとって最も有利な条件でシンジケート団を組成できるよう徹底的にサポートします。

「融資代行プロ」は、着手金は一切不要、完全成果報酬(1%~)です。万が一、融資が実行されなければ費用はいただきません。

まずは以下から無料相談にお申込みください。あなたの会社の事業規模や財務状況に最適な調達スキームを確認してください。プロの交渉力が、納得のいく資金調達を実現させます。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローンに強い」相談先/

※【毎日 限定5名まで】

シンジケートローンと協調融資の3つの大きな違い

シンジケートローンと似た融資方式に「協調融資」があります。協調融資とは、複数の金融機関が連携して一つの企業に融資する方式です。

「シンジケートローンと協調融資、同じじゃない?」と思う方もいるでしょう。確かに、「一つの企業に対して複数の金融機関が融資する」という点は同じですが、両者には以下3つの大きな違いがあります。

- 違い1. 交渉する人

- 違い2. 返済方法

- 違い3. 対象企業

それぞれの違いについて、詳しく解説していきます。

なお以下記事では、「協調融資のメリット・デメリットや成功ポイント」を解説しています。必ずあわせてご覧ください。

違い1. 交渉する人

協調融資とシンジケートローンは、以下のとおり「融資の交渉をする人」が異なります。

| 交渉する人 | 交渉する金融機関数 | |

|---|---|---|

| 協調融資 | 社長 | 2~3行程度 |

| シンジケートローン | アレンジャー(金融機関の担当者) | 5つ以上 |

協調融資は、融資を受ける企業の社長が「自ら融資交渉する」のが特徴です。そのため、例えば5つの金融機関から融資を受けたい場合、5つそれぞれに交渉して条件をまとめる必要があります。

一方シンジケートローンは、金融機関の担当者(アレンジャー)がそれぞれの金融機関(本部)に交渉して融資をまとめます。融資の金額が多くなるため、交渉する金融機関の数はかなり多く、5~6行になる場合も少なくありません。

またシンジケートローンは、交渉相手が経営者の方が接する支店の担当者や支店長ではなく、金融機関の本部との交渉になるためアレンジャーには高次元の金融知識を交渉スキルが求められます。

アレンジャーがそれぞれの金融機関と交渉し、融資条件をまとめてくれるため、調達額や金融機関の数が増えても融資交渉が負担にならないのが特徴といえるでしょう。

なお、以下記事では「地方銀行の融資」や「商工中金の融資」の交渉やコツについて解説しています。あわせてご覧ください。

違い2. 返済方法

融資の返済方法も、協調融資とシンジケートローンの違いの一つです。

協調融資は、融資を受ける企業がそれぞれの金融機関に対して別々に返済します。一方シンジケートローンは、融資を受ける企業がエージェントに返済し、エージェントがそれぞれの金融機関への返済を代行するのが特徴です。

▼返済方法の違い

| 返済方法 | |

|---|---|

| 協調融資 | 融資を受けた会社が、各金融機関それぞれに返済 |

| シンジケートローン | 融資を受けた会社がエージェントに返済し、エージェントが各金融機関に返済 |

違い3. 対象企業

協調融資とシンジケートローンには、対象企業にも違いがあります。

協調融資は、審査に通れば基本的にどんな企業でも利用できます。一方、シンジケートローンは財務が優良な企業でないと利用はできません。

シンジケートローンは、「アレンジャー」や「エージェント」が各金融機関への融資交渉や返済業務を代行する代わりに、企業が一定割合の手数料をアレンジャーフィー(費用)やエージェントフィー(費用)を支払う必要があります。

そのため、数億円以上の融資を引き出せるような優良企業でないと、そもそもシンジケートローンの提案すらされません。売上規模50億以上の企業がシンジケートローンを利用できる目安といえるしょう。

ここまで解説してきたシンジケートローンと協調融資の違いについて、以下の図解でまとめました。最後にご参考ください。

▼ (まとめ)シンジケートローンと協調融資の違い

シンジケートローンと協調融資の違いをしっかりと把握し、利用を検討することが大切です。

協調融資を選べば社長自身の時間が奪われ、シンジケートローンを目指せば厳しい財務基準の壁にぶつかる。大規模な資金調達を検討する際、このジレンマに頭を抱える経営者は少なくありません。

特に、複数の金融機関と同時に交渉し、それぞれの思惑を調整して条件をまとめる作業は、極めて難易度の高い業務です。もし、ご自身で各銀行を回り、整合性の取れない説明をしてしまえば、銀行団の足並みは揃わず融資は破談になります。

最悪の場合「管理能力不足」と判断され、既存の融資姿勢まで硬化させるリスクすらあるのです。

それなら、元銀行員の融資コンサルタントを、貴社の「外部交渉人」として使いませんか?私たち「融資代行プロ」は銀行内部の合意形成プロセスを熟知しており、協調融資の調整役としても、シンジケートローンの組成交渉役としても、貴社に代わってタフな折衝を完遂します。

着手金は0円、完全成果報酬型(1%~)です。リスクはありません。

まずは以下から無料相談にお申込みください。あなたの会社が今、どの銀行からどれだけの資金を引き出せるのか、現実的な調達ラインを一緒に確認しましょう。プロの介在が、銀行団を動かす決定打になります。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローンに強い」相談先/

※【毎日 限定5名まで】

次の章からは、シンジケートローンの利用が向いている企業、シンジケートローンのメリット・デメリットについて解説していきます。

シンジケートローンの利用が向いている企業「5つの特徴」

シンジケートローンの特徴や協調融資との違いから、シンジケートローンは次のような企業に向いているといえます。

- 数億~数十億の融資を希望している優良企業

- 5行以上の金融機関から融資を受けようとしている

- 自社に金融機関・財務に詳しい担当者がいない

- 運転・設備資金等の借入本数が多く、月々の返済額が膨れ上がっている

- 特定の金融機関との関係性を良くしたいと考えている

協調融資では社長自らがそれぞれの金融機関と交渉しなければならないため、複数機関(特に5行以上)から融資を受ける場合はシンジケートローンの利用がおすすめです。アレンジャーが各金融機関に交渉して融資をまとめてくれるため、自社に財務責任者がいなくても安心して任せられるでしょう。

また、リファイナンス(借入の整理)としてシンジケートローンを活用するのもおすすめです。今の会社に合った借り方を提案してくれるため、「取引金融機関の数が多い」「借入本数が多い」「資金使途や借入期間が混在している」といった場合は、資金繰りが圧倒的に改善するでしょう。

また、シンジケートローンのアレンジャーを任せるということは、金融機関に向けて「あなたをメインバンクとして見ています」というメッセージになります。そのため、特定の金融機関との関係性を良くして長く取引したい場合にも、シンジケートローンが向いているといえるでしょう。

以下記事では「メインバンクとサブバンクの上手な付き合い方」を解説しています。資金繰りに困らない経営がしたいとお考えの方は、ぜひ参考にしてください。

「自社がシンジケートローンに向いているか、判断できない」そんな方は、弊社「融資代行プロ」にご相談ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「シンジケートローン」「協調融資」を戦略的に徹底ご支援いたします。

また、シンジケートローン・協調融資以外の資金調達のご支援についても、成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローンに強い」相談先/

※【毎日 限定5名まで】

シンジケートローンの4つのメリット、4つのデメリット

ここからは、シンジケートローンのメリットとデメリットを解説します。シンジケートローンを検討中の方はご参考ください。

シンジケートローンの4つのメリット

シンジケートローンのメリットは次のとおりです。

- 多額の融資を低金利で借りられる

- 融資交渉や返済業務の負担を軽減できる

- メインバンクとの関係性が良くなる

- 優良企業のアピールになる

シンジケートローンはアレンジャーやエージェントが融資交渉や返済業務を代行してくれるほか、それぞれの金融機関と同一条件で融資契約を結びます。そのため、優秀なアレンジャーを選べば低金利で多額の融資を受けられる可能性が高まるでしょう。

また、シンジケートローンは優良企業でないと基本的に利用できないため、経営状態の良い企業であるというアピールにもなります。

シンジケートローンの4つのデメリット

一方、シンジケートローンのデメリットは次のとおりです。

- 手数料がかかる

- 融資実行までに時間がかかる

- 優良企業でないと利用できない

- 交渉相手が一つの金融機関に限定されてしまう

シンジケートローンは、アレンジメントフィーやエージェントフィーといった手数料が発生します。ただし、融資交渉や返済業務の負担軽減、資金繰りの改善といったメリットを考えると、手数料はそこまで負担にならないと筆者は感じます。

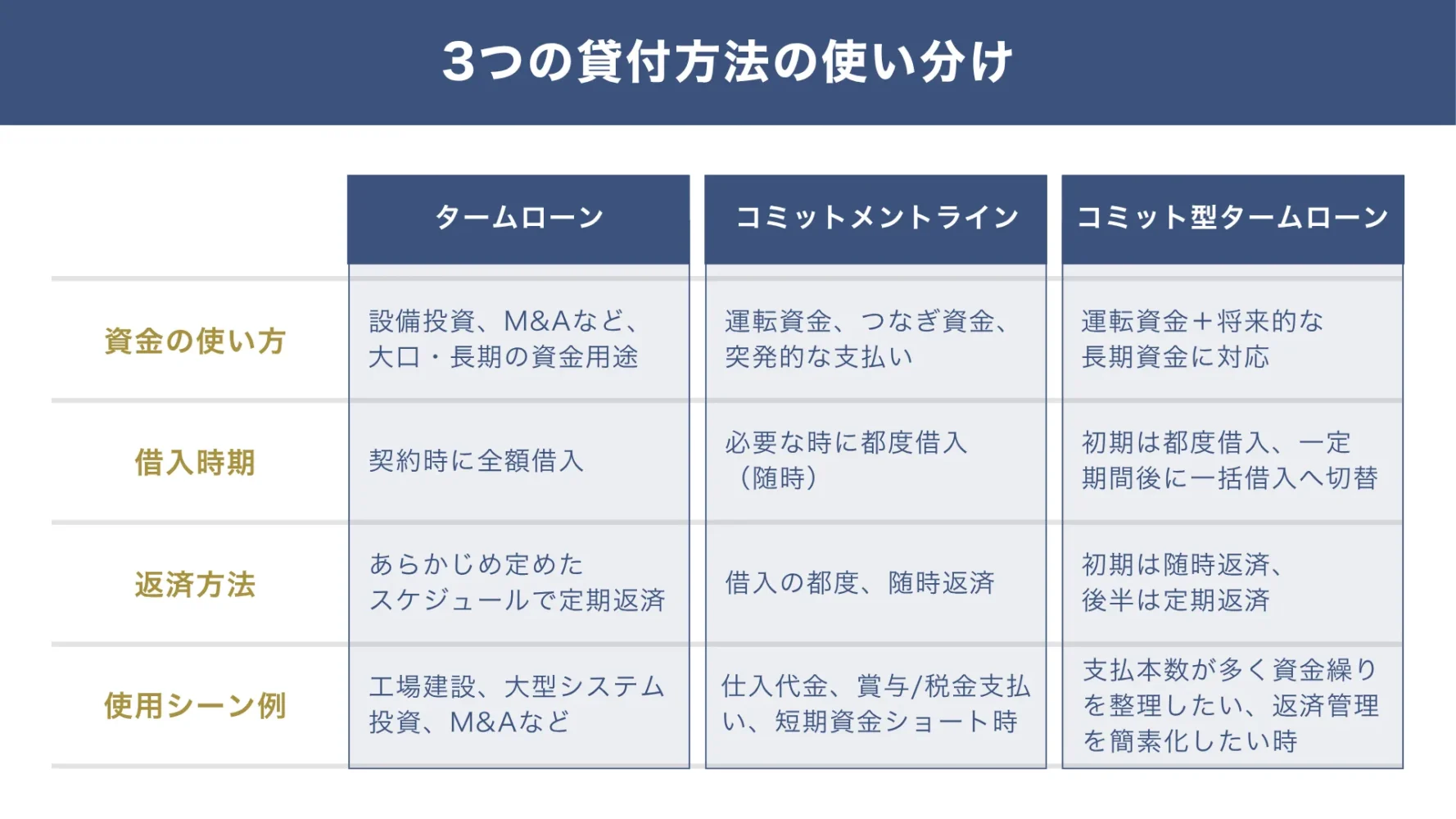

シンジケートローンの3つの貸付方法

シンジケートローンには、以下3つの貸付方法があります。

◆シンジケートローンの3つの貸付方法

- 貸付方法1. タームローン

- 貸付方法2. コミットメントライン

- 貸付方法3. コミット型タームローン

上記3つの貸付方法の使い分けイメージについては以下の図解をご参考ください。

▼3つの貸付方法の使い分けイメージ

それぞれの貸付方法について詳しく見ていきましょう。

貸付方法1. タームローン

シンジケートローンにおけるタームローンとは、証書貸付を複数の金融機関から融資を受ける(シンジケートローン)方式で行う方法です。

証書貸付とは、融資を受ける企業と融資する金融機関が金銭消費貸付契約証書(融資額や借りる期間、金利などが書かれた借用書)を結んでお金を借りる貸付方法を指します。

高額かつ長期的な運転資金、設備資金の融資を受ける際に利用されるケースが多い方法です。

貸付方法2. コミットメントライン

シンジケートローンには、当座貸越をシンジケートローン方式で行う「コミットメントライン」による貸付方法もあります。

当座貸越とは、融資の限度額(極度額)を設定し、その範囲内で自由に借入できる貸付方法です。決められた範囲内であれば審査なしで融資を受けられるため、経常的な運転資金や緊急時の資金枠として利用されます。

タームローンとコミットメントラインの違いを以下にまとめました。

▼「タームローン」「コミットメントライン」の違い

| 貸付方法 | タームローン | コミットメントライン |

|---|---|---|

| 方式 | 証書貸付 | 当座貸越 |

| 期間 | 中長期(1~5年程度) | 短期(通常1年以内) |

| 融資方法 | 証書で決められた融資を一括で受ける | 決められた期間・融資限度額の範囲内であれば自由に借入できる |

貸付方法3. コミット型タームローン

コミットメントラインとタームローンを組み合わせた「コミット型タームローン(コミットメント付タームローン)」もあります。あらかじめ期間や限度額を決めて必要なタイミングで借入を行い(コミットメントライン)、一定期間後はタームローン(長期借入)に切り替える方式です。

コミットメント付タームローンのメリットは、資金繰りを改善できる点です。借入本数や銀行数が多く、長期・短期の借入期間もバラバラで毎月の返済額が膨れ上がっている場合、コミットメントラインで一旦返済を止め、残りをタームローンで返済していくことで資金繰りが大幅に改善するでしょう。

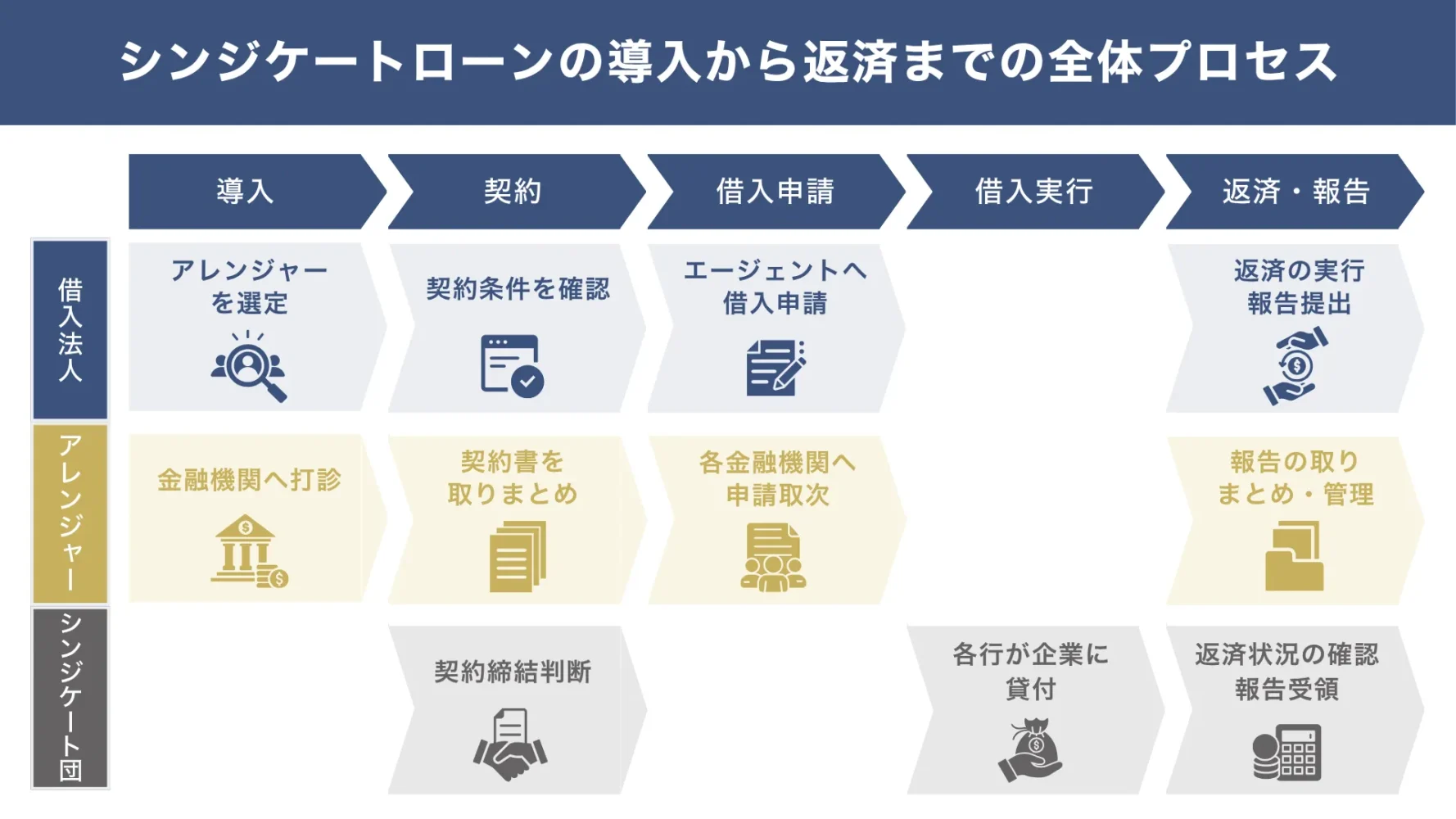

シンジケートローンの流れ【5ステップ】+【3ステップ】

シンジケートローンの全体の流れは、以下の図解のとおりです。

▼シンジケートローンの全体の流れ

以下は、シンジケート団の組成から、契約締結までの5ステップです。

シンジケート団の組成から契約締結まで【5ステップ】

- ステップ1.借入人(法人)がアレンジャーを指名する

- ステップ2.アレンジャーが各金融機関に声をかける

- ステップ3.シンジケート団を組成する

- ステップ4.アレンジャーがシンジケートローンの契約締結手続きをする

- ステップ5.契約締結

まず、融資を受けたい企業がアレンジャーとなる金融機関を指名し、シンジケート団を組成する業務を委託します(マンデート)。

指名されたアレンジャーは各金融機関に声をかけ、希望する融資額に達するように融資条件をまとめてシンジケート団を組成。「ベストエフォート方式」または「アンダーライト方式」でシンジケートローン(シンジケート団)をまとめます。

- ベストエフォート方式:目標額を目指して組成する方式。目標額に達しなくてもアレンジャーの融資義務はない。

- アンダーライト方式:組成額を確約して組成する方式。組成額に達しない場合はアレンジャーが融資義務を負う。

アレンジャーが企業と各金融機関との手続きを代行し、シンジケートローンの契約を締結。企業はアレンジャーに対してアレンジメントフィー(組成時1回のみ)を支払います。

そして、契約を締結した後は以下の3ステップを進めていきます。

シンジケートローンの契約締結以降【3ステップ】

- ステップ1.企業がエージェントに借入の申し込みをする

- ステップ2.エージェントが各金融機関に借入の手続きをする

- ステップ3.各金融機関が企業に対して個別に貸し出す

契約締結後は、エージェントが借入や返済の業務を代行します。アレンジャーを務めた金融機関がエージェントを兼任するのが一般的です。

借入の際は、企業がエージェントに借入の申し込みを行い、エージェントが各金融機関への手続きを代行。各金融機関は企業に対して個別に融資を行います。

シンジケートローンは通常の借入とは異なり非常に難しく、経営者にとって分かりづらい融資のため、金融機関の言いなりになってしまうケースも少なくありません。そのため、シンジケートローンに詳しいセカンドオピニオンに並走してもらいながら進めることが重要です。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「シンジケートローン」を戦略的に徹底ご支援いたします。また、シンジケートローン以外の資金調達のご支援についても、成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローンに強い」相談先/

※【毎日 限定5名まで】

シンジケートローンに参加する金融機関の5つのメリット

シンジケートローンに参加することは、アレンジャー以外の金融機関にも以下5つのメリットがあります。

▼シンジケートローンに参加する金融機関のメリット

- リスク分散

単独融資だと1つの銀行が負うリスクが大きいですが、シンジケートローンでは複数の銀行で融資を分担できるため、リスク分散をすることができます。特に大型案件や新規取引先には安心材料となります。 - 新規取引先との関係構築

シンジケートローンを通じて、これまで取引がなかった大企業・有力企業と接点を持つことができます。将来的に融資の窓口を広げるきっかけになります。 - 収益機会(利息収入・参加手数料)

アレンジャーほどではないものの、参加行も利息収入を得ることができます。「少ないリスクで確実な収益」を狙える点が魅力です。 - 実績作り・PRのため

シンジケートローンに参加することで「当行もこの規模・この業界の案件に加わっている」という実績作りや信用力のアピールが可能です。特に地方銀行や信用金庫にとっては、ブランド強化につながります。 - 案件の情報収集

大手アレンジャーがアレンジする案件に参加すれば、企業の財務状況や業界動向の情報を得ることができます。その後の営業や審査にも役立ちます。

シンジケートローンに関する4つの用語

最後に、シンジケートローンに関する用語をまとめました。

用語1. シンジケート団

企業に対してシンジケートローンで融資を行う、複数の金融機関から成る銀行団です。シンジケート団には、「クラブ・ディール方式」と「ジェネラル・シンジケーション方式」の2種類があります。

■シンジケート団のまとめ方

- クラブ・ディール方式:既存の取引先金融機関のみで組成される

- ジェネラル・シンジケーション方式:既存・新規金融機関の両方で組成される

用語2. アレンジャー

シンジケート団をまとめる役割を担う金融機関です。シンジケート団の組成や各金融機関との融資交渉などを行います。

企業はアレンジャーに対し、アレンジメントフィー(組成時1回のみ)を支払う必要があります。

用語3. エージェント

企業と各金融機関の間に入り、借入の申し込みや返済の手続きなどを一括で行う金融機関です。通常、アレンジャーを務めた金融機関がエージェントを兼任します。

企業はエージェントに対し、エージェントフィー(年1回)を支払う必要があります。

用語4. マンデート

企業がアレンジャーに対し、シンジケート団の組成等を委任することを指します。

例えば、ある企業が10億円規模の設備投資資金を必要としている場合、メインバンクに「シンジケートローンを組成してほしい」と依頼します。このとき企業はメインバンクに対して「マンデート(委任)」を与え、メインバンクはアレンジャーとして他の金融機関を取りまとめ、融資条件を一本化していきます。

協調融資との違いを理解したうえでシンジケートローンを利用しよう!

本記事では、「シンジケートローンと協調融資の違い」や「シンジケートローンが向いている企業の特徴」を解説しました。シンジケートローンと協調融資の違いは、次のとおりです。

◆シンジケートローンと協調融資の違い

| 融資方法 | シンジケートローン | 協調融資 |

|---|---|---|

| 交渉する人 | アレンジャー | 融資を受ける企業 |

| 返済方法 | エージェントに一括返済し、エージェントが各金融機関に返済 | 各金融機関に別々で返済 |

| 対象企業 | 優良企業 | 審査に通ればどの企業も可 |

上記の違いから、シンジケートローンは以下の企業に向いている融資といえます。

- 数億~数十億の融資を希望している優良企業

- 5行以上の金融機関から融資を受けようとしている

- 自社に金融機関・財務に詳しい担当者がいない

- 運転・設備資金等の借入本数が多く、月々の返済額が膨れ上がっている

- 特定の金融機関との関係性を良くしたいと考えている

協調融資との違いを理解し、自社に合った方法なのか判断したうえでシンジケートローンを活用しましょう。本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

シンジケートローンは通常の融資よりも非常に難しく、経営者にとって分かりづらい融資のため、金融機関の言いなりになってしまうケースも少なくありません。シンジケートローンを成功させるには、シンジケートローンに詳しいプロに並走してもらいながら進めることが重要です。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「シンジケートローン」を戦略的に徹底支援いたします。また、シンジケートローン以外の資金調達のご支援についても、成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「シンジケートローンに強い」相談先/

※【毎日 限定5名まで】