_20250924.png)

資金調達をプロに依頼すべきか検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

資金調達をプロに任せたいけど、成功報酬の相場はどれくらい…?」

資金調達に成功したときの支払いは成功報酬だけで良いのかな?必要な費用を把握しておきたい」

資金調達は誰に依頼すれば良い?悪徳業者に引っかかるのは絶対に避けたい」

成功報酬の相場を把握した上で専門家に依頼すると、想定外のコストが発生するリスクを抑えつつ、安心して資金調達を進められます。

結論、資金調達の成功報酬の相場は「調達成功の金額の3〜5%前後」であり、契約形態によって着手金や業務内容に応じた追加費用も発生します。

資金調達支援サービスの一般的な料金体系や、成功報酬以外に発生する費用は、以下のとおりです。

資金調達支援サービスの一般的な3つの料金体系

- 完全成功報酬型【おすすめ】:資金調達に成功した場合のみ費用が発生

- 着手金+成功報酬型【注意】:「依頼時」「資金調達の成功時」に報酬が発生

- 固定報酬型【注意】:業務内容や契約期間に応じて料金が決定

資金調達の成功報酬以外に発生する費用

- 初回相談料:0円

- 着手金:5〜20万円(0円もある)

- 事業計画書の作成支援:10〜30万円(0円もある)

- 財務分析の代行:3〜5万円(0円もある)

- 市場調査の代行:5〜10万円(0円もある)

- モニタリングの代行:月額3~20万円

- 財務コンサルティング:月額7万円〜

- 社外CFO:月額10万円〜 など

税理士やコンサルタントに資金調達を依頼する際は、上記を参考に総コストを事前に見積もり、少ない負担でサービスを利用できる専門家を選びましょう。不当な成功報酬を請求する「悪徳業者」もいるため、さまざまな観点から支援実績やスキルの高さを評価し、信頼できる専門家を見つけることが重要です。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社の「融資」「補助金」などさまざまな資金調達をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「資金調達の成功報酬の相場」や「専門家に資金調達を依頼するメリット・デメリット」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 資金調達の成功報酬の相場や料金体系

- 専門家に資金調達を依頼する場合の成功報酬

- 専門家に資金調達を依頼するメリット・デメリット

- 信頼できる専門家を見つけるために確認するポイント

- 不当な成功報酬を請求する「悪徳業者」の見極め方

「資金調達にかかるコストを事前に把握しておきたい」「信頼できる専門家に任せたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\ 「融資に強い」着手金¥0で成功報酬1%~ /

※【毎日 限定5名まで】

結論:資金調達の成功報酬の相場は「調達成功額の3〜5%前後」

資金調達の成功報酬は、一般的に「調達成功額の3〜5%前後」が相場といわれています。

成功報酬は、専門家の支援を受けて「銀行融資」「補助金・助成金」などの資金調達を実現した場合に報酬が発生する契約形態です。成果が出るまでは費用が発生しないため、依頼者である企業は初期費用を抑えつつ、資金調達に失敗した際のリスクも軽減できます。

資金調達額に応じて発生する成功報酬の目安は、以下のとおりです。

▼成功報酬の目安

| 資金調達額 | 成功報酬 (3%の場合) | 成功報酬 (5%の場合) |

|---|---|---|

| 300万円 | 9万円 | 15万円 |

| 500万円 | 15万円 | 25万円 |

| 1,000万円 | 30万円 | 50万円 |

| 3,000万円 | 90万円 | 150万円 |

| 5,000万円 | 150万円 | 250万円 |

| 1億円 | 300万円 | 500万円 |

資金調達額が十億円を超える規模になると、成功報酬が非現実的な金額になってしまうため、実際は調達額に応じて報酬率を引き下げるケースが多く見られます。

資金調達の希望額がある程度決まっている場合は、上記の相場を参考に必要なコストを把握し、適正な価格を提示してくれる専門家にサポートを依頼しましょう。

「適正な成功報酬で資金調達のコンサルを受けたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、融資の成功を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\ 「融資に強い」着手金¥0で成功報酬1%~ /

※【毎日 限定5名まで】

資金調達支援サービスの一般的な3つの料金体系

税理士やコンサルティングなどの専門家が提供する「資金調達支援サービス」には、主に以下3つの料金体系があります。

資金調達支援サービスの一般的な3つの料金体系

- 完全成功報酬型【おすすめ】:資金調達に成功した場合のみ費用が発生

- 着手金+成功報酬型【注意】:「依頼時」「資金調達の成功時」に報酬が発生

- 固定報酬型【注意】:業務内容や契約期間に応じて料金が決定

▼【料金体系別】資金調達支援サービス「費用の発生タイミング」

①「完全成功報酬型」は、資金調達が成立するまで一切費用が発生しないため、手元資金に余裕がない企業や、初めて資金調達を検討する企業でも金銭的リスクを抑えて依頼できるのが最大のメリットです。着手金や固定費が発生しないぶん、専門家側も成果に直結する支援に注力せざるを得ないため、「本当に調達できる見込みがあるか」を見極めてもらいやすいという副次的な利点もあります。

②「着手金+成功報酬型」は、依頼時に着手金(5〜20万円/1回)を支払い、資金調達が成功した際にさらに成功報酬(3〜5%)が発生する料金体系です。多くの資金調達支援サービスで採用されている一方、着手金は調達の成否にかかわらず返金されないため、依頼した専門家との相性やスキルを事前によく見極める必要があります。 また、着手金と成功報酬の二重で費用が発生するため、総額では完全成功報酬型より高くつくケースもある点に注意しましょう。

③「固定報酬型」は、資金調達の成否にかかわらず、「事業計画書作成」などの業務内容や専門家との契約期間に応じて報酬が決まる料金体系です。月々の支払額が固定されるため予算は立てやすいものの、資金調達が不成立に終わっても費用が発生する点は大きなデメリットです。 依頼内容が増えたり資金調達が長期化したりすると、追加費用がかさむ可能性もあるため、契約前に業務範囲と期間の上限を必ず確認しましょう。

また、最低報酬が設定されていたり、顧問契約が必須条件となっていたりする場合もある(税理士に多い)ため、契約内容を慎重に確認することが大切です。

成功報酬以外に発生する費用

専門家に資金調達を依頼する際は、成功報酬の他にも、以下の費用が発生する可能性があります。

資金調達の成功報酬以外に発生する費用

- 初回相談料:0円

- 着手金:5〜20万円(0円もある)

- 事業計画書の作成支援:10〜30万円(0円もある)

- 財務分析の代行:3〜5万円(0円もある)

- 市場調査の代行:5〜10万円(0円もある)

- モニタリングの代行:月額3~20万円

- 財務コンサルティング:月額7万円〜

- 社外CFO:月額10万円〜 など

完全報酬型を謳っているサービスでも、業務進行中に上記の費用が追加で発生する場合があるため、契約書などで条件を入念に確認しておきましょう。

自社にとって無理のないコストで資金調達を進めるには、複数の専門家に見積もりを依頼し、適正価格かどうかを判断した上でサービスを選ぶことが重要です。

資金調達後も継続的な経営支援を受けたい場合は、コンサル費用なども含めた総コストを事前に把握しておくと、想定外の出費を防げます。

「完全成果報酬型の資金調達のコンサルを受けたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、融資の成功を徹底的にサポートします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\ 「融資に強い」着手金¥0で成功報酬1%~ /

※【毎日 限定5名まで】

【ケース別】専門家に資金調達を依頼する場合の成功報酬

税理士やコンサルタントなど、どの専門家に資金調達を依頼するかによって、支払う成功報酬の金額は大きく異なります。

資金調達の依頼先として考えられる専門家の種類は、以下の図解のような4つの専門家です。

▼【専門家別】資金調達の費用・報酬の比較用

- ケース1. 既に契約を結んでいる「顧問税理士」

- ケース2. 資金調達に特化した「専門税理士」

- ケース3. 一般的な「経営コンサルタント」

- ケース4. 専門性が高い「資金調達コンサルタント」

ここでは、ケース別の成功報酬や、それぞれの専門家に依頼するメリット・デメリットを解説します。

ケース1. 既に契約を結んでいる「顧問税理士」

企業と継続的な契約を結んでいる「顧問税理士」の場合、成功報酬は資金調達額の約5%が相場です。たとえば、顧問税理士に依頼して1,000万円の資金調達に成功した場合、50万円程度の費用が発生する計算です。

成功報酬も含めた顧問税理士の費用相場を、下記にまとめました。

- 顧問契約料:月額3〜5万円

- 成功報酬:資金調達額の5%

着手金は不要で、成功報酬が割引されるケースも多く見られますが、毎月の顧問料は変わらず発生する点に注意しましょう。顧問税理士の得意分野が資金調達と異なる場合、依頼を引き受けてもらえなかったり、成功率が低くなったりする可能性もあります。

そのため、顧問税理士に依頼する際は、資金調達支援に対応しているか、どのような実績があるのかなどを事前に確認しておくことが重要です。

ケース2. 資金調達に特化した「専門税理士」

資金調達に特化した「専門税理士」に依頼する場合は、成功報酬を含めて以下の費用が発生します。

- 着手金:5〜20万円

- 成功報酬:資金調達額の3〜5%

専門税理士のサポートで1,000万円の資金調達に成功した場合、着手金も含めた報酬としては35〜70万円程度の支払いが必要です。「事業計画書の作成」「資金調達に関する相談」「金融機関との交渉」などの業務を依頼する場合は、別途費用がかかる場合もあります。

専門税理士は、金融機関が重視するポイントや交渉のコツを理解しているため、高い確率で資金調達を実現できる点が大きなメリットです。「日本政策金融公庫からの融資」「補助金・助成金」など、自社の目的に合った分野を得意とする税理士に依頼すれば、スムーズに資金調達を進められます。

ただし、顧問税理士に比べると費用は高くなりやすいため、料金体系を入念にチェックし、無理のないコストで依頼できる税理士を見つけましょう。

ケース3. 一般的な「経営コンサルタント」

マーケティングや財務戦略、人材育成などに精通した「経営コンサルタント」に資金調達を依頼する場合の成功報酬は、以下のとおりです。

- 顧問契約料:月額15〜50万円

- 成功報酬:なし

経営コンサルタントは、経営改善に向けたアドバイスや事業戦略の立案など、企業の成長に必要なサポートを幅広く提供できる点が大きなメリットです。資金調達と同時に経営の最適化を図れば、資金を効果的に活用しながら企業の信用力を高めることができ、長期的な安定経営を実現しやすくなります。

ただし、すべての経営コンサルタントが資金調達に特化しているわけではないため、過去の支援実績や得意分野を事前に確認しておきましょう。

また、継続的な顧問契約を前提としている経営コンサルタントに依頼する場合は、毎月のコストが負担にならないよう、資金計画を立てておくことも重要です。

ケース4. 専門性が高い「資金調達コンサルタント」

専門性が高い「資金調達コンサルタント」に依頼する場合は、主に以下の費用が発生します。

- 初回相談料:「無料」が多い

- 着手金:「なし」が多い

- 成功報酬:資金調達額の1〜5%

資金調達コンサルタントは、金融機関での実務経験を持つスキルの高い人材が多く、審査で重視されるポイントを熟知しているのが特徴です。金融機関を納得させる事業計画書の作り方も押さえているため、「融資」「補助金」「エクイティ」など、あらゆる資金調達の成功率を高められるでしょう。

特に、創業初期の企業や業績が悪化している企業など、資金調達が難しい状況にある企業にとっては、非常に心強い存在となってくれます。

ただし、成功報酬の他に初回相談料や着手金が必要となるケースもあるため、資金調達コストを抑えるには、料金体系を明確にしておくことが大切です。

なお、「おすすめの資金調達コンサル支援サービス」は、以下の記事で紹介しておりますので、併せてご覧ください。

完全成功報酬型の融資コンサルサービス「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、着手金不要で自社にあった資金調達を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成功報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\ 「融資に強い」着手金¥0で成功報酬1%~ /

※【毎日 限定5名まで】

実際にあった「想定外の追加費用に驚いた」ケースとは?

筆者が運営する「融資代行プロ」のもとに相談に来られる経営者からよく聞くのが、資金調達支援を依頼した後で、想定していなかった費用が発生して困ったというケースです。

特に多いのは、簡単な事業計画書などの書類作成や、金融機関との面談に向けた準備が基本料金に含まれておらず、別料金だったケースです。

契約書には追加費用の記載があったものの、契約前の面談では十分な説明がなく、支援が始まってから請求を受けたという相談もあります。追加費用を避けるために書類を自力で作成せざるを得なくなり、必要な内容をまとめきれなかったり、不安を抱えたまま金融機関との面談に臨んだりすることがあります。

このケースのほとんどは、すでに着手金を支払っている(「着手金あり」のタイプのサービス)というケースです。そのため、追加費用を支払わずに支援を途中で打ち切り、着手金だけ支払って終わったという経営者も多いようです。

また、他にも見落としやすいタイプが、最低報酬です。最低報酬とは、資金調達に成功した場合に、調達額にかかわらず「最低でもこの金額は支払う」と定められた成功報酬のことです。これも契約書をよく読むと記載されていることがあります。

たとえば、最低報酬が20万円のサービスであれば、資金調達額が100万円にとどまった場合でも、20万円を支払う必要があります。ほかの費用を除いて考えても、実質的な成功報酬は20%です。成功報酬率だけを見て契約すると、少額の資金調達では負担が大きくなる可能性があります。

契約前には、成功報酬率だけで判断せず、書類作成や面談準備が料金に含まれるか、追加費用が発生する条件、最低報酬の有無を確認しましょう。説明に曖昧な点が残る場合は、支払総額がいくらになるのかを具体的に確認した上で契約するべきです。

\ 着手金¥0/最低報酬なし成功報酬1%~ /

※【毎日 限定5名まで】

「相談・依頼すべき企業の特徴」と「相談・依頼が不要な企業の特徴」とは?

専門家に資金調達を相談・依頼すべき企業の特徴は、以下のリスト・図解のとおりです。

- 特徴1. 自社に適正な融資方法、金融機関がわからない

- 特徴2. 創業初期や事業転換期でロジカルで高い説明力が求められる

- 特徴3. 資金調達に失敗した経験があり不安

- 特徴4. 設備投資・新規事業で大口融資(数千万円〜数億)を希望している

- 特徴5. 早急に資金確保をしたい

- 特徴6. 経営者が忙しく、資金調達業務をすると本業に支障が出る

- 特徴7. 高度な融資を受けたいが、経験がない

- 特徴8. 赤字決算など、財務にネガティブ要素がある

- 特徴9. 金融機関と関係性が築けていない(築き方が分からない)

▼資金調達を依頼すべき企業の特徴

上記に当てはまる企業は、税理士やコンサルタントに依頼することで、資金繰りの不安を解消しつつ、効率的に資金調達を進められます。

一方、以下の項目に該当する「財務状況が健全な企業」「金融機関との関係が良好な企業」は、自社で資金調達に取り組むことを検討してみましょう。

- 特徴1. 自己資本比率が高く、財務が安定している

- 特徴2. 金融機関との取引・信頼関係が良好

- 特徴3. 希望額が少ない(百万円程度)

- 特徴4. 社内に財務・資金調達に詳しい人材がいる(金融機関出身者など)

自社対応の場合は、専門家に依頼するコストを大幅に削減することで、経営状態を維持しながら資金調達に臨める点が大きなメリットです。

ただし、事務手続きが担当者の負担になりやすく、専門家に比べてノウハウも不足している可能性がある点は、あらかじめ考慮しておきましょう。

信頼できる専門家の見つけ方「7つのポイント」

信頼できる専門家に資金調達を依頼するためには、以下7つのポイントを事前に確認しておくことが重要です。

- ポイント1. 支援実績

- ポイント2. 得意分野

- ポイント3. 料金体系

- ポイント4. 資金調達後のサポート内容

- ポイント5. アドバイスの方針

- ポイント6. 経営革新等支援機関への認定

- ポイント7. 最重要「金融機関出身者か」否か

複数を比較検討しながら一つずつチェックすることで、自社にピッタリの専門家を見つけられます。

ポイント1. 支援実績

税理士やコンサルタントなどの専門家に資金調達を依頼する際は、支援実績がどのくらいあるのかを確認しましょう。

支援実績が豊富な専門家であれば、金融機関を納得させる資料の作り方や交渉のコツを理解しており、スムーズに資金調達を進められる可能性があります。

無駄な時間やコストを省きつつ、自社の状況に合ったサポートを受けるためにも、公式サイトやSNSなどで以下のポイントを確認しておくことが重要です。

- 年間の資金調達支援件数

- 資金調達方法の種類

- 金融機関とのネットワークや関係性

- 過去の成功事例の内容

- 調達成功率や平均調達額 など

自社と似た「業種」「規模」「財務状況」の企業を支援した実績がある専門家に依頼すれば、過去の成功パターンを踏まえて、最適な攻略法を提案してもらえます。

ネットワークが豊富な専門家は、金融機関との信頼関係を構築しているケースが多いため、交渉をスムーズに進めやすく、より有利な条件で融資を引き出せるでしょう。

ただし、中には顧客獲得のために、誇張した実績を掲載している専門家もいます。契約後のトラブルに巻き込まれないよう、顧客のリアルな声が掲載されている口コミサイトを活用し、客観的な評価も併せてチェックすることが大切です。

ポイント2. 得意分野

安心して資金調達を任せられる専門家を見つけるためには、「どのような分野を得意としているのか」も事前に確認しておきましょう。

資金調達の種類は「融資」「補助金・助成金」「エクイティ」など多岐にわたり、企業の状況によって必要なサポートも大きく変わります。仮に銀行融資を希望している企業が補助金申請を得意とする専門家に依頼した場合、金融機関との交渉がうまくいかず、期待通りの成果を得られないかもしれません。

資金調達を成功させるには、まず以下を参考に自社のニーズを整理し、それに合った専門家を見つけることが重要です。

- 金融機関の融資支援

- 補助金・助成金の申請サポート

- 事業計画書の作成・改善指導

- 財務改善コンサルティング

- 創業支援や事業再生

- 「社債」「エクイティ」の支援 など

自社の課題に合った専門家に資金調達を依頼すれば、事業計画書や交渉の質が高まり、より効率的かつ確実に必要な資金を確保できます。

資金調達の成功率が高まることで、無駄なコストや時間もかけずに済み、資金繰りの改善や経営の安定化をスムーズに進められるでしょう。

ポイント3. 料金体系

専門家によって契約形態は大きく異なるため、思わぬ出費で資金繰りを悪化させないよう、料金体系を確認しておくことも重要なポイントです。

「成功報酬型か固定報酬型か」を確認するのはもちろん、着手金や追加費用の有無もチェックしておくことで、不要なコストの発生を防げます。

料金体系を確認する際は、複数の専門家に見積もりを依頼した上で、以下のポイントを把握しましょう。

- 成功報酬の計算方法と上限額

- 成功報酬率(調達額の何%か)

- 資金調達に失敗したときの費用

- 費用に含まれるサポート範囲

- 追加業務を依頼するときの費用

- 中途解約に伴う費用や返金条件 など

上記の項目を明示している専門家は信頼性が高く、安心して資金調達を任せられます。不明点がある場合は必ず質問し、十分に納得した上で契約しましょう。

一方、「最低報酬40万円」と最低報酬が設定されていたり、「成功報酬は融資額の3%以上」と報酬額に幅を持たせていたりするケースは注意が必要です。料金体系が曖昧で、実際の請求額がいくらになるのかわからないため、「調達成功額の20%以上を請求される」などのトラブルに発展する可能性があります。

適正価格で資金調達を進めるためには、安さだけでなく、料金の計算方法や内訳を細かく提示してくれるかどうかを重視して専門家を選ぶことが大切です。

ポイント4. 資金調達後のサポート内容

専門家を選ぶ際は、資金調達後のサポート内容についても詳しく確認しておきましょう。

資金調達は、あくまで事業を継続・成長させるための手段です。融資や補助金などでまとまった資金を確保した後は、「どのように資金を活用し、事業拡大につなげるのか」という戦略を立てなければなりません。

アフターフォローが不足している専門家を選ぶと、多額の資金調達に成功しても効果的に活用できず、結果として資金繰りを悪化させる可能性があります。

そのため、専門家を選ぶ際は、「経営コンサル」「定期的な業績報告のアドバイス」など、長期的に相談できる体制が整っているかを確認することが重要です。

サポート体制が充実している専門家に依頼すれば、継続的な資金繰り改善が可能となり、資金不足のリスクを回避しながら安定した経営を続けられます。

ポイント5. アドバイスの方針

信頼できる専門家に資金調達を依頼するためには、「依頼主目線で丁寧なアドバイスをしてくれるかどうか」も確認しておきましょう。

専門家と依頼主(経営者)との信頼関係は、資金調達を成功させるにあたって非常に重要なポイントです。優秀な税理士やコンサルタントであっても、高圧的な態度で実情に合わないアドバイスをする専門家は信頼性に欠け、失敗のリスクも高いといえます。

専門家がどのような方針で支援してくれるのか、依頼主の利益を最優先に考えているかを事前に把握することは、安心して依頼するために不可欠です。

アドバイスの方針を見極めるには、無料相談などを活用し、以下のポイントを確認しましょう。

- 依頼主の意向や経営状況を丁寧にヒアリングしてくれるか

- 必要以上の資金調達を勧めてこないか

- 複数の資金調達方法についてメリット・デメリットを説明してくれるか

- 資金調達後のリスクや注意点についても説明してくれるか

- 短期的な成功ではなく、中長期的な事業成長を見据えて助言してくれるか など

依頼主目線に立ってアドバイスしてくれる専門家を選ぶと、安心して業務を任せられるのはもちろん、無理のない条件で資金を確保しやすくなります。

将来の事業成長を見据えている専門家であれば、継続的な経営支援を受けられる可能性が高く、安定した経営基盤を整えられるでしょう。

ポイント6. 経営革新等支援機関への認定

「経営革新等支援機関(認定支援機関)」は、中小企業の経営支援に関する専門知識・実務経験が一定以上にあると政府に認定された支援機関です。

金融機関が重視する事業計画書の作成ポイントや、交渉の進め方を高いレベルで理解しているため、専門家に依頼する際は事前に確認しておきましょう。

認定支援機関かどうかを確かめるには、税理士やコンサルタント会社の公式サイト、中小企業庁が公開している「一覧表」を活用するのがおすすめです。

認定支援機関では、資金調達だけでなく「販路拡大」「経営改善」「事業再生」などの相談も受け付けているため、中長期的な成長戦略を立てられます。また、認定支援機関を利用すると、信用保証協会の保証を付けて融資を受ける際に「保証料率の割引」などの優遇措置が適用される点もメリットです。

専門性や信頼性が高い「認定支援機関」の専門家を選べば、豊富な知識と経験に基づくアドバイスによって、よりスムーズに資金調達を進められるでしょう。

ただし、認定支援機関だからといって、すべての機関が必ずしも融資に強いわけではありません。実際、融資に強い認定支援機関は、全体の10%未満だといわれています。

そのため、専門家を選ぶ際は「あくまでも支援実績や得意分野などのポイントを重視すべき」というのが、筆者の考えです。

ポイント7. 最重要「金融機関出身者か」否か

金融機関の融資審査は非常に複雑で、基本的には厳しい基準で行われます。独特な「お作法」や交渉術も必要になるため、資金調達を行う際は、金融機関の内情に精通した専門家に依頼することが最重要ポイントです。

具体的には、以下の条件を満たしているかチェックしましょう。

- 信用金庫、地方銀行、都市銀行、日本政策金融公庫などで法人融資を担当した経験があるか

- 金融機関での勤務経験が少なくとも5年以上(理想は10年以上)あるか

金融機関での勤務経験がない新卒社員などが担当するサービスは、結果が出にくい傾向にあるため避けるべきです。

筆者のクライアントの話ですが、当初は他のコンサルティング会社に依頼をしていたのですが、銀行とのやり取りの指示や資料に違和感があったため、弊社「融資代行プロ」にご相談に来ました。

弊社に在籍する金融機関出身のコンサルタントが、これまでの経緯や事業計画書を確認したところ、以下の課題が見つかりました。

◆クライアントの課題

- 銀行が特に重視する決算書の項目に触れていない

- 資金使途の合理性についての説明が不十分

- 返済原資の裏付け(現実性)が弱い

このような状態のまま融資に挑まれており、このままでは融資が非常に難しい状況でした。

そこで弊社のコンサルタントが2週間で1からすべてを組み直して融資に臨んだ結果、希望額2,000万円融資が実行されました。

ポイントは、それぞれの金融機関が知りたいポイントと、銀行側が外してはいけないリスクを把握していることです。つまり、金融機関の融資ロジックに対する深い知識と経験が最重要なのです。

なお、税理士の場合、専門分野はあくまで「税務申告」であり、融資を体系的にサポートできる人材は極めて稀だといえます。資金調達後の顧問契約が必須だったり、追加オプションを請求されたりする場合もあるため、依頼については慎重な検討が必要です。

それでも税理士に資金調達を依頼する場合は、以下のチェックリストを使って慎重に判断しましょう。

税理士の専門性を見極めるチェックリスト

- 日本政策金融公庫、地方銀行、信用金庫との強いコネクションがあるか

- 過去に金融機関で勤務していた経験があり、法人融資を担当していたか

- 着手金なしの「完全成功報酬型」で資金調達支援を引き受けてくれるか

- 最低報酬額の設定がないか(料金体系は明示されているか)

- 「追加業務に伴うオプション請求」「顧問契約の強制」などはないか

これらを注意深くチェックすることで、税理士であっても、資金調達の成功率を高められます。

不当な成功報酬を請求する「悪徳業者」の見極め方

専門家に資金調達を依頼する際は、不当な成功報酬を請求する「悪徳業者」にも注意しなければなりません。高額請求によって資金繰りが悪化するだけでなく、金融機関からの信用も失い、今後の資金調達に支障が出るリスクがあります。

特に、以下の特徴が見られる専門家とは取引を中止すべきです。

悪徳業者の特徴

- 料金体系が不透明

- 融資額の5%を超える成功報酬

- 実績の誇張(90%を超える成功率など)

- 事務所の住所や代表者名が不明

- 口頭で契約手続きを進める

- 提出書類の水増し・改ざんを示唆する など

※書類の改ざんは違法行為です。

融資額の5%を超える成功報酬は、「出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)1」違反にあたるため、必ず避けましょう。

着手金と成功報酬の合計が融資額の5%を上回る場合も、出資法違反となるため注意が必要です。

具体的な料金体系や実績を提示せずに「どこよりも安い」「成功率100%」などと謳っている会社も、悪徳業者の可能性が高いといえます。資金繰りに困っていると魅力的な言葉に惹かれてしまいますが、安全に資金調達を進めるには、客観的な視点で専門家の質を見極めることが大切です。

完全成功報酬型の「融資代行プロ」を利用したお客様の声

完全成功報酬型の「融資代行プロ」は、資金繰りに課題を抱えるさまざまな事業者を対象に、「融資」「補助金」「エクイティ」を活用した資金調達を支援してきました。

ここでは、専門家に依頼して資金調達を成功させた事例として、「融資代行プロ」を実際に利用したお客様の声をいくつか紹介します。

▼製造業|調達実績5,600万円の事例

既に借入のある金融機関から追加の融資を渋られている中で「融資代行のプロ」さんに出会いました。結果、再度借入の資金使途、返済原資、担保等を組み立てて既存の借入をしている銀行に説明し、その銀行から3,000万円。新規銀行から2,600万円の資金調達に成功。2

▼建設業|調達実績3,200万円の事例

とにかく急いでいたのですが、取引銀行から貸し渋りにあっていました。「融資代行プロ」さんには貸し渋りの原因を財務分析により炙り出してもらい、その要因を解消する事業計画の作成もサポートしてもらいました。結果、他銀行からの融資獲得を支援していただき、無事に3,200万円の資金調達に成功。今でも継続して、財務面をコンサルティングしていただいています。

▼システム開発業|調達実績1,300万円の事例

初めての資金調達で何から始めればよいのか分からぬ中、サポートの手厚さ、誠実さも最高レベルの方に担当していただき、無事に資金調達を完了させることができました。とても助かりました!本当にありがとうございました。

▼スクール業|調達実績500万円の事例

創業の運転資金のご相談をしました。私自身が資金調達が初めてでしたので事業計画書の作成からサポートしてもらいました。結果、希望の300万円超えの500万円の資金調達が完了して非常に助かりました!

▼飲食業|調達実績300万円の事例

新型ウイルスの影響により売上減少していたので、自力で借入申込みしたところ断られてしまいました。そこで融資代行プロさんに出会い、今後の事業計画の作成や融資審査のアドバイスなどをサポートしていただきました。結果、運転資金300万円を日本政策金融公庫から調達することに成功しました。

上記の事例から、銀行に融資を断られた企業でも、専門家の手厚いサポートによって資金調達に成功し、滞りなく事業を進められていることがわかります。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、融資や補助金など、あらゆる資金調達の成功を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\ 「融資に強い」着手金¥0で成功報酬1%~ /

※【毎日 限定5名まで】

専門家に資金調達を相談・依頼する「6つのメリット」

専門家に資金調達を相談・依頼するメリットは、以下の6つです。

- メリット1. 資金調達の成功率が高くなる

- メリット2. 有利な条件を提示してもらいやすくなる

- メリット3. 最適な資金調達方法を提案してもらえる

- メリット4. 資金調達にかかる手間を大幅に削減できる

- メリット5. 初期費用を抑えながら資金調達に臨める

- メリット6. 経営改善に向けたアドバイスも受けられる

資金調達の成功率を高めるのはもちろん、他にもさまざまなメリットを得られるため、前向きに利用を検討してみましょう。

メリット1. 資金調達の成功率が高くなる

専門家に資金調達を相談・依頼する最大のメリットは、プロ目線のアドバイスやサポートによって、資金調達の成功率を高められることです。

税理士やコンサルタントなどの専門家は、金融機関が審査で何を重視し、どのような観点で企業を評価するのか熟知しています。そのため、企業が単独で資金調達するよりも「金融機関のツボを押さえた事業計画書作り」や「信頼感を高める交渉」を確実に実現できるでしょう。

特に、金融機関の担当者と行う面談でしっかりと受け答えできるかどうかは、経営者にとって資金調達の成否を決める重要なポイントです。事業計画や資金繰りに関する質問に曖昧な返答をすると、融資を断られたり、希望額から大幅に減額されたりするかもしれません。

しかし、資金調達の専門家は「よくある質問」「回答のコツ」についてもアドバイスできるため、自信を持って面談に臨めるはずです。

専門家のサポートによって資金調達の成功率が高まれば、必要な資金を確実に確保でき、経営改善や事業拡大をスムーズに進められます。

金融機関から信用を得ることで、将来的に追加融資を受けやすくなったり、長期的なパートナーシップを築けたりする点も大きなメリットです。

メリット2. 有利な条件を提示してもらいやすくなる

資金調達の成功率が高まるだけでなく、金融機関からより有利な条件を引き出しやすくなる点も、専門家に相談・依頼するメリットの一つです。

同じ案件でも、「金融機関」「申込み時期」「提出書類の質」「説明の仕方」によって、企業に対する評価や提示される条件は大きく異なります。資金調達額が大きくなるほど、「金利0.2%」「返済期間1〜2年」といったわずかな差で、総コストが数百万円〜数千万円変わるケースもあるでしょう。

専門家は、精度の高い事業計画書や交渉術で金融機関が抱く懸念を取り除けるため、自社にとって最適かつ負担の少ない条件を引き出せます。

無理のない条件で資金調達を実現できれば、毎月のコスト負担が大幅に軽減され、安定した資金繰りや経営を実現しやすくなるはずです。

メリット3. 最適な資金調達方法を提案してもらえる

税理士やコンサルタントなどの専門家に相談・依頼すると、幅広い選択肢の中から、自社に最適な資金調達方法を提案してもらえます。

資金調達には「融資」「出資」「補助金」など多くの種類があり、それぞれ条件や適性は異なるため、どれを選ぶべきか迷う企業は案外多いです。しかし、各種制度の知識を豊富に持っている専門家であれば、企業の成長段階や財務状況に合わせて「どの方法が最も効果的か」を判断できます。

「創業期には日本政策金融公庫の融資」「急ぎの資金が必要ならノンバンク」など、自社にとって最適な手段がわかると、より効率的かつ確実に資金を確保できるでしょう。

過去の失敗事例をもとにアドバイスを受けることで、無駄な手続きや不利な条件を提示されるリスクを避けられる点も大きなメリットです。

メリット4. 資金調達にかかる手間を大幅に削減できる

税理士やコンサルタントなどの専門家は、書類作成やスケジュール管理などの業務を代行してくれるため、資金調達にかかる手間を大幅に削減できます。

資金調達は企業にとって重要な取り組みであるものの、申込みから実行までに必要な業務が多く、経営者にとって時間的・精神的負担が大きくなりがちです。そこで、事業計画書の作成ポイントや交渉のコツを熟知している専門家に依頼すれば、無駄な作業を省きつつ、効率的に手続きを進められます。

専門家に代行してもらえる業務の例は、以下のとおりです。

- 事業計画書や資金繰り表の作成

- 書類内容の整理やチェック

- 金融機関との日程調整

- 面談対策の実施 など

初めて資金調達に臨む場合でも、上記のきめ細やかなサポートを受けることで、「何を準備すれば良いのかわからない」という不安から解放されます。

資金調達にかかる手間を大幅に削減できれば、本業に集中して取り組める環境が整い、チャンスを逃すことなく事業成長につなげられるでしょう。

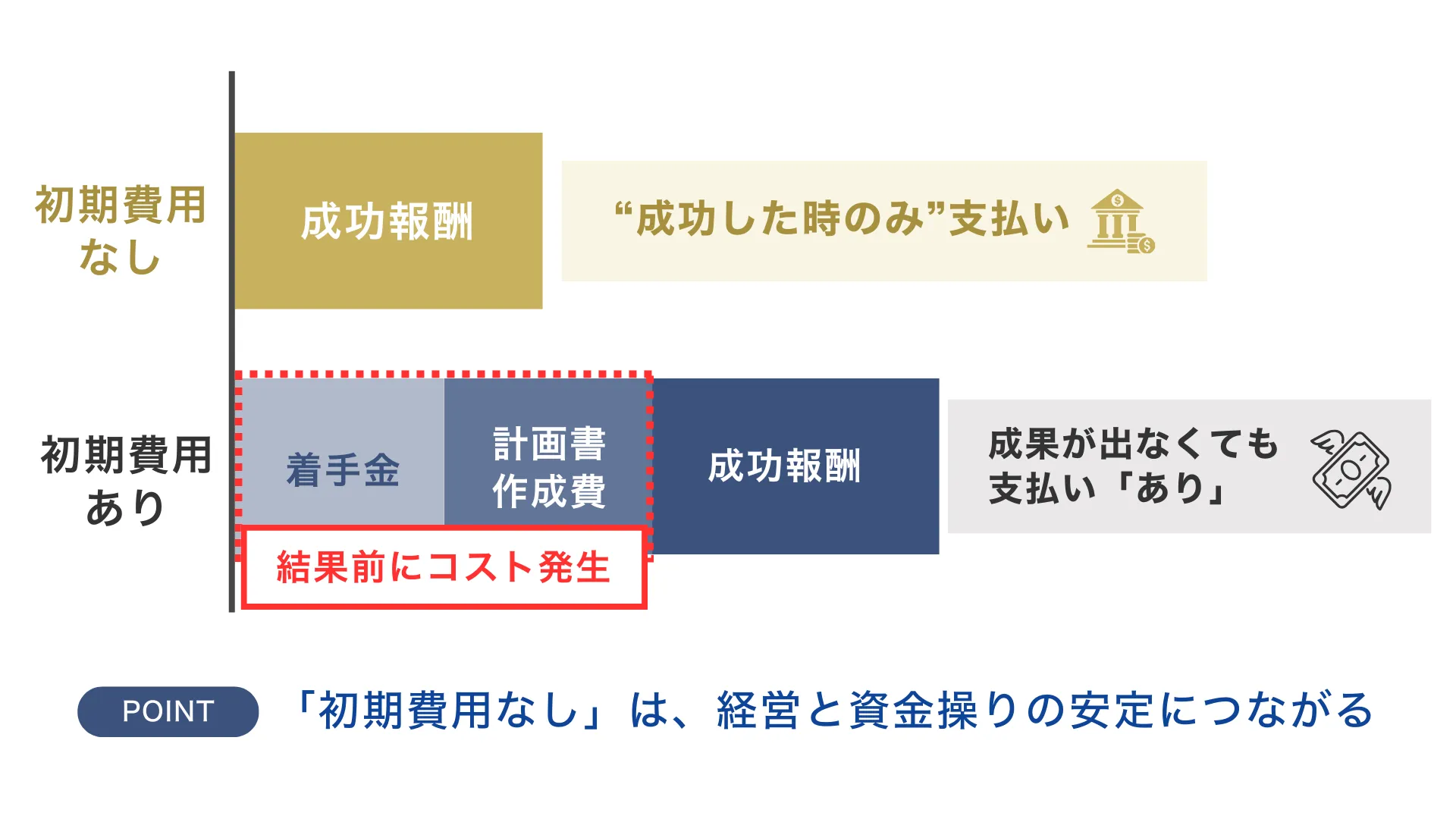

メリット5. 初期費用を抑えながら資金調達に臨める

完全成功報酬型の専門家に相談・依頼する場合、以下の図解のとおり、着手金などの初期費用を抑えながら資金調達を進められる点が大きなメリットです。

▼完全成果報酬であれば「初期費用を抑えて資金調達できる」

資金調達が成功した場合にのみ報酬が発生する契約形態であるため、結果が出るまで余計なコストを負担せずに済みます。

「事業計画書の作成」「金融機関との交渉」といった専門的な支援でも、完全成功報酬型であれば初期費用なしで受けることが可能です。

初期費用を抑えられると、資金繰り悪化のリスクを避けつつ余剰資金を成長投資に回せるため、資金調達と事業拡大を同時に進められます。

ただし、中には「着手金」「事業計画書作成費」などが発生するケースもある点から、依頼の際は、事前に料金体系を明確にしておくことが大切です。

メリット6. 経営改善に向けたアドバイスも受けられる

専門家に相談・依頼すると、資金調達を成功させるためのポイントだけでなく、プロの視点から見た経営改善のアドバイスも受けられます。

資金調達支援は、企業の財務状況や収益構造を深く理解した上で行われるため、経営全体を見直すきっかけにもなる点が大きな特徴です。財務・経営の知識が豊富な専門家に改善点を示してもらうことで、収益が伸び悩む原因や資金繰り上の根本的な問題の解消につなげられます。

資金調達だけでは解決できない課題を改善すれば、財務体質の強化や信用力向上によって、金融機関からの追加融資を受けやすくなるでしょう。

このように、資金調達の成功だけでなく、経営の構造的な問題を見直すことで、企業の持続的な成長に向けた体制づくりを進められる点は大きなメリットです。

専門家に資金調達を相談・依頼する「3つのデメリット」

専門家に資金調達を相談・依頼する際は、以下3つのデメリットに注意しましょう。

- デメリット1. 完全成功報酬型は報酬が高めに設定されやすい

- デメリット2. 担当者との相性が悪いと期待通りの成果を得られない

- デメリット3. 資金調達のノウハウを社内に蓄積するのが難しい

上記のデメリットを事前に把握しておくことで、資金調達後も安定した経営を続けられます。

デメリット1. 完全成功報酬型は報酬が高めに設定されやすい

完全成功報酬型の専門家に資金調達を相談・依頼する場合、他の契約形態に比べて報酬が高めに設定されやすい点が大きなデメリットです。理由としては、完全成功報酬型が着手金や月額料金を受け取らずに資金調達支援を行う仕組みであり、専門家にとってリスクが大きいからだと考えられます。

初期費用を抑えられるのはメリットですが、調達額に応じて多額の支払いが発生すると、企業の負担も大きくなるでしょう。成功報酬の支払いで手元資金が減り、調達資金を設備投資や運転資金に活用できなければ、事業が計画通りに進まなくなるかもしれません。

そのため、専門家に資金調達を依頼する際は、料金体系を細かくチェックし、将来的に発生する成功報酬を見積もっておきましょう。

完全成功報酬型だけにこだわらず、「着手金+成功報酬型」「固定報酬型」も含めて比較検討し、自社に合った料金体系を選ぶのも一つの手です。

また、社内で対応できる業務を洗い出し、必要な部分だけ専門家に任せると、コスト負担が軽減して資金繰りにも余裕が生まれやすくなります。

デメリット2. 担当者との相性が悪いと期待通りの成果を得られない

専門家に依頼して資金調達を進める際は、担当者との相性が合わないと期待通りの成果が得られない可能性がある点にも注意が必要です。

資金調達支援では、企業の「事業内容」「経営方針」「資金使途」「将来のビジョン」について、専門家と共通認識を持つことが欠かせません。しかし、専門家と円滑なコミュニケーションを取れず、企業側の意図が正しく伝わらないと、金融機関との交渉にも影響が出てしまいます。

事業計画書の内容が実情と合っておらず、企業の魅力を十分にアピールできなければ、資金調達に失敗するリスクも高まるでしょう。

資金調達の成功率を高めるには、無料相談を活用し、「話しやすさ」「説明のわかりやすさ」などから専門家との相性を見極めることが重要です。親身になって相談に乗ってくれたり、将来の計画も見据えて資金調達方法を提案してくれたりする専門家であれば、安心して任せられます。

相性の良い専門家を見つけた後は、定期的に情報共有を行い、認識のズレが生じた際は早めに修正することで、期待通りの成果を得やすくなるはずです。

デメリット3. 資金調達のノウハウを社内に蓄積するのが難しい

税理士やコンサルタントなどの専門家に相談・依頼する場合は、資金調達のノウハウを社内に蓄積しにくくなる点にも注意しなければなりません。

専門家に手続きを任せると効率的に資金調達を進められる一方、自社の担当者が実務を経験できず、必要な知識が残りにくくなってしまいます。資金調達のノウハウが社内に蓄積されなければ、次回以降の資金調達も自力で行うのが難しくなり、結果として外部に依存することになるでしょう。

金融機関との交渉も任せきりになると、企業として十分な信用を得られなくなり、将来的な追加融資や条件交渉で不利な状況に陥るかもしれません。

資金調達後も長期的に安定した経営を続けるためには、すべての手続きを専門家に丸投げせず、進行状況を定期的に共有してもらうことが重要です。

事業計画書の作成理由や構成の意図を解説してもらったり、金融機関への説明内容を共有してもらったりすれば、社内でも学習の機会を得られます。

「専門家と積極的に打ち合わせする」「資料作成の一部を自社で対応する」などの取り組みも行うことで、次の資金調達に活かせるノウハウが蓄積されるでしょう。

「資金調達における成功報酬の相場」についてよくある質問

資金調達における成功報酬の相場について、よくある質問を下記にまとめました。予期せぬコストで資金繰りを悪化させないよう、ぜひチェックしてみてください。

相場に合った成功報酬の専門家に資金調達を依頼し、安定経営を実現させよう!

相場に合った成功報酬の専門家に資金調達を依頼すると、無理のないコストで効率的かつ確実に資金を確保でき、安定経営につなげられます。

資金調達支援サービスの一般的な3つの料金体系や、成功報酬以外に発生する費用は、以下のとおりです。

資金調達支援サービスの一般的な3つの料金体系

- 完全成功報酬型【おすすめ】:資金調達に成功した場合のみ費用が発生

- 着手金+成功報酬型【注意】:「依頼時」「資金調達の成功時」に報酬が発生

- 固定報酬型【注意】:業務内容や契約期間に応じて料金が決定

資金調達の成功報酬以外に発生する費用

- 初回相談料:0円

- 着手金:5〜20万円(0円もある)

- 事業計画書の作成支援:10〜30万円(0円もある)

- 財務分析の代行:3〜5万円(0円もある)

- 市場調査の代行:5〜10万円(0円もある)

- モニタリングの代行:月額3~20万円

- 財務コンサルティング:月額7万円〜

- 社外CFO:月額10万円〜 など

信頼できる専門家を見つけるためには、料金体系だけでなく「支援実績」「得意分野」など、さまざまな視点から透明性やスキルの高さを見極めましょう。

自社に似ている企業の支援実績が豊富で、親身になって相談に乗ってくれる専門家であれば、資金調達後も手厚いサポートで事業を運営できる可能性があります。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、融資や補助金など、あらゆる資金調達の成功を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\ 「融資に強い」着手金¥0で成功報酬1%~ /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、自社にピッタリの専門家に資金調達を依頼し、資金繰り改善や経営の安定化にお役立てください。