資金調達では『スピーディな資金調達ができない』『提出資料の作成負担が大きい』が大きな課題に。

今後3年間の資金需要は『運転資金の確保』【資金調達に関する調査】

融資審査で重要視されるのは「返済能力」37.6%で最多、

一方で「事業性」4.9%・「将来性」5.2%は軽視される傾向が浮き彫りに

融資代行プロ(運営:株式会社融資代行プロ、所在地:東京都港区、代表取締役:岡島 光太郎)は、直近3年以内に資金調達を行った全国の経営者306名を対象に、資金調達に関する調査を実施しました。

資金調達が経営の重要課題となる現代において、経営者が直面する融資活動の困難さを把握することは、中小企業の経営支援を考えるうえで極めて重要な情報です。一方で、融資活動に関する定量的な課題分析は限定的であり、経営者が具体的にどのような障壁に直面しているのかについては十分に明らかにされていません。

経営者の「暗中模索」と言える状況が存在する中、融資活動の実態を可視化し、経営者の課題を真摯に向き合うことが、より良い資金調達支援サービスの構築につながると考えています。

そこで今回、累計5,100社超の融資コンサルティング実績を持つ株式会社融資代行プロ(https://financing.web-matching.com/)は、直近3年以内に資金調達を行った全国の経営者306名を対象に、資金調達に関する調査を実施しました。

【調査概要】

- 調査タイトル:資金調達に関する調査

- 調査期間:2025年12月2日(火)~12月3日(水)

- 調査機関:株式会社PRIZMA

- 調査方法:インターネット調査

- 調査対象:資金調達の経験が3年以内にある全国の経営者

- 有効回答数:306人

【サマリー】

- 融資活動で約7割が困難を経験、『特に困難は感じなかった』は29.1%に止まり、70.9%が何らかの課題に直面

- 資金調達の最大課題は『スピーディな資金調達ができない』『提出資料の作成負担が大きい』(各27.5%・27.1%)、時間と手間の二重苦が経営者を圧迫

- 『審査ロジック・基準がわからない』(19.0%)『安定した返済計画を立てにくい』(15.0%)など、不透明性と計画立案の困難が続く

- 融資活動の準備段階では『金利や返済条件の交渉』『適切な融資額の判断』に経営者が困窮(各21.9%・19.6%)、不透明な中での意思決定を強いられている

- 金融機関の審査基準は「返済能力」一辺倒(37.6%)で、「事業性」「将来性」は軽視傾向(各5.2%)、経営者との評価軸の乖離が明らかに

- 直近3年の資金調達先は『地方銀行』31.4%、『信用金庫』30.4%、『日本政策金融公庫』27.5%が多く利用され、地域密着型金融機関と政策金融機関に依存

- 利用した融資種別は『信用保証協会付融資』31.1%、『日本政策金融公庫の融資』27.8%がメインで、担保・保証に依存した融資が主流

- 実際の融資理由は『運転資金』57.2%が圧倒的多数、経営者は事業継続が危機的な中での資金調達を強いられているか

※アンケート結果を引用する場合は「引用:株式会社融資代行プロ」と記載し、該当ページのURLをリンクしてください。

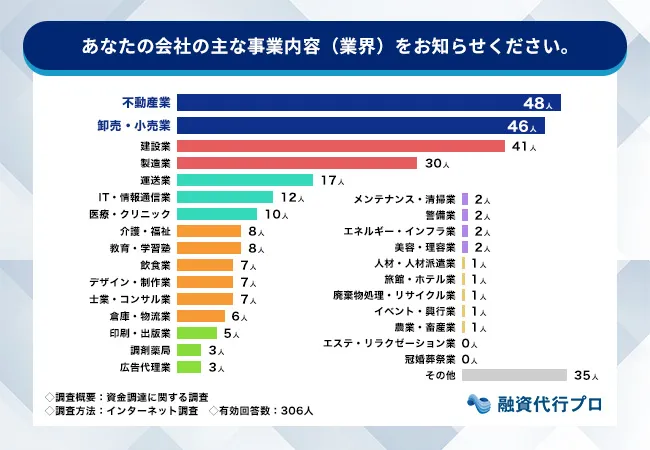

『不動産業』『卸売・小売業』『建設業』で約44%を占める、特に不動産・流通・建設業の融資課題が顕著に

まず、調査対象企業の主な事業内容(業界)について確認するべく「あなたの会社の主な事業内容(業界)をお知らせください。」と質問したところ、『不動産業』が15.7%(48社)で最多となりました。

続いて『卸売・小売業』が15.0%(46社)、『建設業』が13.4%(41社)で上位を占めており、この3つの業種だけであわせて44.1%(135社)に達しています。特に不動産業と卸売・小売業がほぼ同じ水準で最多となっており、流通と不動産という資本集約的な業種が、融資ニーズの中心になっていることが明らかになっています。

『その他』が11.4%(35社)、『製造業』が9.8%(30社)となっており、多様な業種から回答が集まっています。『運送業』(5.6%、17社)、『IT・情報通信業』(3.9%、12社)、『医療・クリニック』(3.3%、10社)、『介護・福祉』(2.6%、8社)、『教育・学習塾』(2.6%、8社)といった業種も含まれており、業界横断的な融資課題が存在していることがわかります。

資金調達では『スピーディな資金調達ができない』『提出資料の作成負担が大きい』が大きな課題に

次に、資金調達で経営者が直面している課題について把握すべく「あなたの業界で資金調達を行う際、特に困難だと感じる点は何ですか?(複数回答可)」と質問したところ、『特に困難は感じなかった』が29.08%(89社)で最多となりました。

この回答を除くと、『スピーディな資金調達ができない』で27.5%(84社)、『提出資料(事業計画書等)の作成負担が大きい』で27.1%(83社)と、これら2つの回答が多く、ほぼ同じ水準で経営者を苦しめていることが明らかになりました。

この両項目がほぼ同等の高さで現れているのは、融資活動に要する時間と手間が、単純な「どちらか一方の問題」ではなく、「融資まで時間がないのに手間が多い」という二重苦の状況を示していると考えられます。

また『審査ロジック・基準がわからない』が19.0%(58社)に達しており、経営者が、不透明な審査基準の中で対応を続けざるを得ない状況が明らかとなっています。加えて『安定した返済計画を立てにくい』と感じる企業も15.0%(46社)に上り、自社の事業見通しが不確実な中で、融資活動を強いられていることがわかります。

総じて、経営者は「手続きが大変」というだけでなく、審査基準の不透明性、事業見通しの不確実性、そして担保や保証という枠組みの中で、複合的に困難を感じながら融資活動を進めている状況が窺えます。

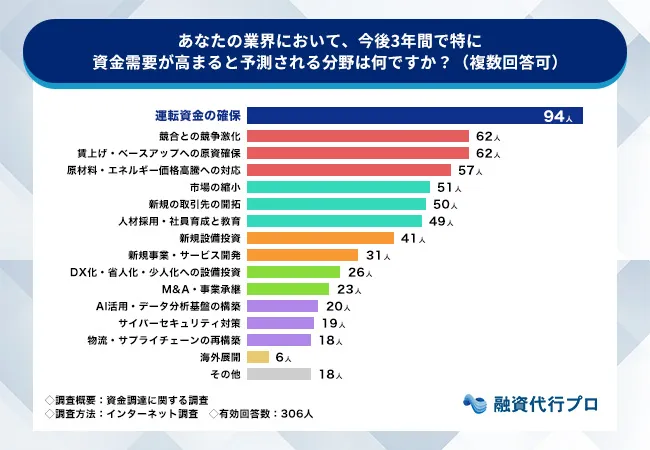

今後3年間で資金需要が高まるのは『運転資金の確保』『競合との競争激化対応』『賃上げ・ベースアップ』と予測、事業継続と人的投資がメイン

続けて、今後3年間で特に資金需要が高まると予測される分野について把握すべく、「あなたの業界において、今後3年間で特に資金需要が高まると予測される分野は何ですか?(複数回答可)」と質問したところ、『運転資金の確保』が30.7%(94社)で最多となりました。

続いて『競合との競争激化』と『賃上げ・ベースアップへの原資確保』がともに20.3%(各62社)で並び、経営者が目先の事業継続と人的投資の両立に対して資金を投下しようとする姿勢が見えてきます。

加えて『原材料・エネルギー価格高騰への対応』が18.6%(57社)に達しており、外部環境の変化への対応資金が必要とされていることがわかります。

一方で『新規設備投資』(13.4%、41社)や『新規事業・サービス開発』(10.1%、31社)といった成長投資の回答は相対的に低く、多くの経営者が、新規投資よりも既存事業の継続と強化に資金を投下しようとしていることが明らかになりました。

結果、経営者の資金需要は、将来の成長ではなく、目先の事業継続と環境変化への対応に集中しており、融資活動そのものが企業の経営危機への対処という色合いを帯びていることがわかります。

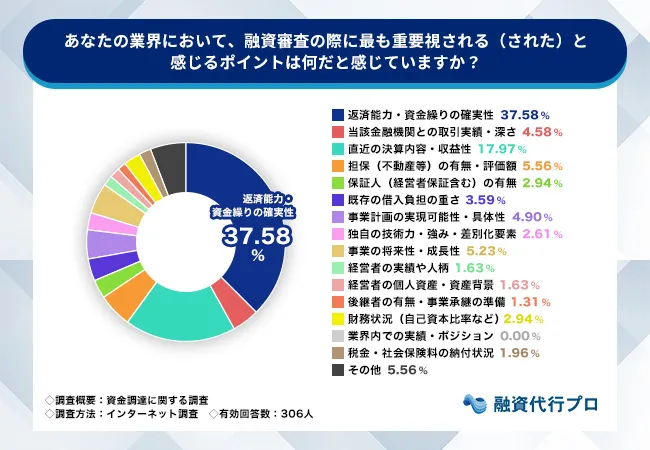

融資審査で重要視されるのは「返済能力」37.6%で最多、一方で「事業性」「将来性」は軽視される傾向が浮き彫りに

続けて、融資審査において何が重要視されるのかを把握すべく「あなたの業界において、融資審査の際に最も重要視される(された)と感じるポイントは何だと感じていますか?」と質問すると、『返済能力・資金繰りの確実性』が37.6%(115社)で圧倒的多数となりました。

『返済能力・資金繰りの確実性』(37.6%)に大きく差をつけて、『直近の決算内容・収益性』が18.0%(55社)で二番手となっています。

一方で『事業計画の実現可能性・具体性』(4.9%、15社)、『事業の将来性・成長性』(5.2%、16社)、『担保(不動産等)の有無・評価額』(5.6%、17社)といった項目の重視度は極めて低くなりました。

興味深いのは、この金融機関側の評価軸と、経営者が資金調達で困難を感じている項目の間に大きな乖離があるという点です。

経営者は『業界特性の理解が得られにくい』(9.5%、29社)と感じており、『担保として評価される資産が少ない』(13.4%、41社)ことに困っています。加えて『審査ロジック・基準がわからない』(19.0%、58社)や『スピーディな資金調達ができない』(27.5%、84社)といった課題も明らかになっています。

つまり、金融機関は「決算書」「担保」「保証人」といった要素で判断する傾向がある一方で、経営者側は「事業性」「技術力」「将来性」といった定性的要素での評価を求めているものの、その乖離が埋まっていないということです。

この評価軸のずれは、金融機関の審査担当者が企業ごと・業界ごとの異なる事情を踏まえた評価ができていないことを示唆しており、一律的・機械的な審査基準が適用されている実態に、経営者が困難を示している様子が窺えます。

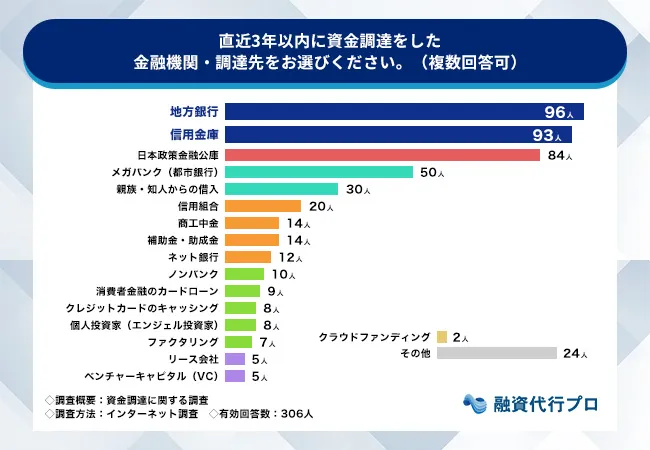

直近3年間の資金調達先は『地方銀行』『信用金庫』『日本政策金融公庫』が多い結果に、伝統的な融資方法が今も主流か

次に、資金調達先を把握すべく「直近3年以内に資金調達をした金融機関・調達先をお選びください。(複数回答可)」と質問すると、『地方銀行』が31.4%(96社)で最多となりました。

続いて『信用金庫』が30.4%(93社)、『日本政策金融公庫』が27.5%(84社)となっており、地域密着型の金融機関と政策金融機関が融資の中心になっていることがわかります。これら3つの調達先であわせて55.6%(273社)が利用しており、経営者が地域に根ざした金融機関に強く依存していることが明らかになっています。

また『メガバンク(都市銀行)』(16.3%、50社)も利用されており、都市部の企業を中心に、全国的なネットワークを持つ銀行も活用されています。親族・知人からの借入も9.8%(30社)に達しており、公的・民間の融資手段で足りない資金を、親族頼みする経営者も一定数存在することが明らかになりました。

一方で『ノンバンク』(3.3%、10社)や『ネット銀行』(3.9%、12社)といった新しい融資手段の利用は限定的であり、『ファクタリング』(2.3%、7社)などの金融手法の認知度も低いのが現状です。

つまり、経営者はまだ伝統的な地域金融機関に大きく依存しており、新しい融資手段の利用が限定的であることがわかりました。

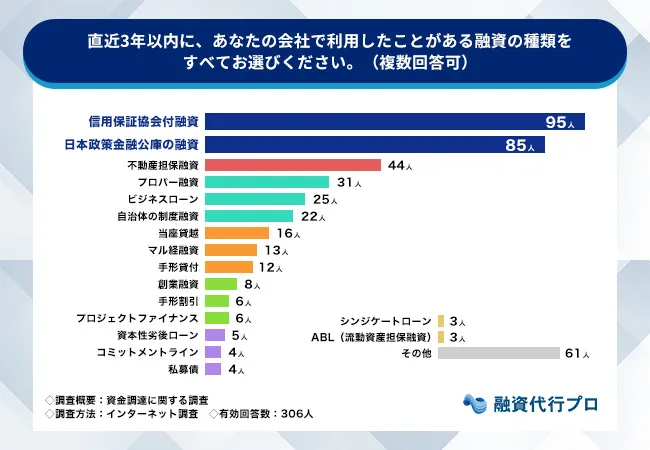

直近3年間の融資は『信用保証協会付融資』『日本政策金融公庫の融資』がメイン、担保・経営者保証に依存した融資が中心に

次に、現状で多く利用されている融資の種類を把握すべく「直近3年以内に、あなたの会社で利用したことがある融資の種類をすべてお選びください。(複数回答可)」と質問すると、『信用保証協会付融資』が31.1%(95社)で最多となりました。

続いて『日本政策金融公庫の融資』が27.8%(85社)となっており、中小企業向けの政策支援融資がメイン融資種別になっていることがわかります。これら2つの融資種別だけであわせて40.6%(180社)が利用しており、「政府系の金融機関」と「保証機関」を通じた融資が、経営者のメインの調達手段になっていることが明らかになっています。

続いて『不動産担保融資』が14.4%(44社)、『プロパー融資』が10.1%(31社)となっており、金融機関が担保を重視した融資判断を行っていることが窺えます。『ビジネスローン』(8.2%、25社)や『当座貸越』(5.2%、16社)といった比較的柔軟な融資も活用されていますが、やはり担保や保証に依存した融資が主流であることが明らかになっています。

その他の融資種別の利用は限定的であり、『手形貸付』(3.9%、12社)、『自治体の制度融資』(7.2%、22社)といった融資も一定数利用されていますが、経営者は限定された融資の中から選択していることが明らかとなりました。

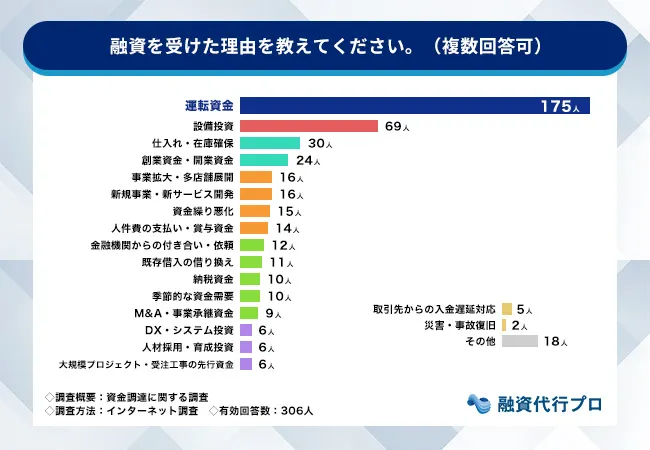

融資を受ける理由は『運転資金』57.2%が圧倒的多数、経営者は事業継続が危機的な中での資金調達を望んでいる

続けて、融資を受けている理由を把握すべく「融資を受けた理由を教えてください。(複数回答可)」と質問すると、『運転資金』目的が57.2%(175社)で圧倒的多数です。

続いて『設備投資』が22.6%(69社)、『仕入れ・在庫確保』が9.8%(30社)となっており、日々の事業継続に必要な資金が枯渇している企業が大多数であることがわかります。

『運転資金』が半数以上を占めるという事実は、多くの中小企業が、事業の成長投資ではなく、事業継続のために資金調達を行っていることを意味しています。

『創業資金・開業資金』(7.8%、24社)も一定数存在しており、新規事業立上げ段階での資金調達も行われていますが、全体に占める割合は小さいのが現状です。『人件費の支払い・賞与資金』(4.6%、14社)や『既存借入の借り換え』(3.6%、11社)といった、より深刻な経営危機への対応を示す項目も見られます。

つまり、「正解がわからない中で暗中模索している」という課題は、単なる「手続きが大変」という問題ではなく、事業継続そのものが危機的になっている中で、経営者が四苦八苦しながら資金調達を進めているという深刻な実態を示している可能性があります。

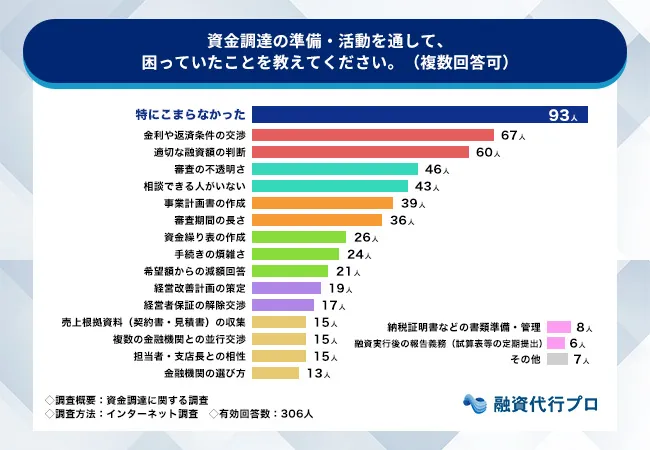

資金調達で困っていることは『金利や返済条件の交渉』『適切な融資額の判断』が目立つ、正解がわからない中での暗中模索が融資活動の実態

最後に、資金調達の際に何が困難になっているのかを把握すべく「資金調達の準備・活動を通して、困っていたことを教えてください。(複数回答可)」と質問すると、『特にこまらなかった』を除くと、経営者が最も困難を感じているのは『金利や返済条件の交渉』で21.9%(67社)です。続いて『適切な融資額の判断』が19.6%(60社)に達しており、金融機関の提示を受け入れるしかない経営者の立場の弱さが浮き彫りになっています。

そして『審査の不透明さ』(15.0%、46社)と『相談できる人がいない』(14.1%、43社)が続きます。経営者は「正解がわからない状態」で意思決定を迫られており、孤立した状態で判断を余儀なくされているという深刻な課題が見えます。

加えて『事業計画書の作成』(12.8%、39社)や『資金繰り表の作成』(8.5%、26社)、『手続きの煩雑さ』(7.8%、24社)といった、金融機関から要求される各種資料の準備も時間と手間を要しています。『希望額からの減額回答』(6.9%、21社)や『経営者保証の解除交渉』(5.6%、17社)といった深刻なトラブル、『複数の金融機関との並行交渉』(4.9%、15社)の困難も報告されています。

さらに『担当者・支店長との相性』(4.9%、15社)が融資成否を左右するという報告からは、融資の成否が客観的基準よりも個人的な関係性に左右される不公正さが浮き彫りになっています。

つまり、経営者は「事業の可能性を金融機関に理解させ、納得できる条件で融資を勝ち取る」という複雑な課題に取り組まなければならない状況にあることが窺えます。

本調査を引用している関連コラム(14記事)

本調査の数値は、融資代行プロのコラムでも経営者の意思決定を支える定量根拠として活用しています。各記事で取り上げているテーマと該当データは以下のとおりです。

融資審査・運転資金

- 【プロ直伝】銀行の融資審査の通過率を「グッ」と上げるコツ

→ 返済能力37.6% vs 事業性5.2%の乖離/困難経験率70.9%・審査ロジック不透明19.0% - 【銀行融資を早く受ける】コツと銀行融資審査の仕組み|専門家が徹底解説

→ スピーディな資金調達できない27.5%・提出資料負担27.1% - 【信用保証協会】融資審査のコツと落ちる理由を融資のプロ解説

→ 信用保証協会付融資31.1%(利用率1位)/審査ロジック不透明19.0% - 【図解】運転資金不足時の融資「ポイント4つ」と「3つの注意点」

→ 運転資金57.2%(融資理由1位)/相談相手不在14.1%

金融機関選定・決算書・初めての融資

- 初めての融資に「おすすめな融資10選」審査のコツもプロ解説

→ 資金調達で困ったこと(金利交渉21.9%・融資額判断19.6%・相談相手不在14.1%) - 【プロ直伝】銀行は融資審査で決算書のどこを見る?決算書のつくり方も解説

→ 返済能力37.6%・直近決算18.0%(合計55.6%が決算書ベース評価) - 「銀行交渉」5つのコツとNG行動、銀行の選び方を【融資のプロ解説】

→ 金利交渉21.9%(困りごと1位)・融資額判断19.6% - 【プロ解説】地方銀行の融資審査のコツやメリット/デメリット

→ 返済能力37.6% vs 事業性5.2%の乖離 - 信用金庫の融資のイロハを解説!審査は甘い?コツを徹底解説

→ 金融機関の評価軸(返済能力37.6%重視)

業種別・周辺融資

- 建設業におすすめの融資制度9選!融資のコツや資金繰り改善方法もプロ解説

→ 建設業13.4%(業種3位)/運転資金確保30.7%・原材料高騰18.6% - 不動産プロジェクト融資とは?代表的な金融機関と審査通過の裏ワザ

→ 不動産業15.7%(業種1位)/不動産担保融資14.4% - 運送業におすすめな「8つの融資制度とコツ」をプロが全解説

→ 原材料・エネルギー価格高騰18.6% - 銀行融資向け「資金繰り表の作り方」0から解説!無料テンプレも紹介

→ 返済能力37.6%(資金繰り表は最重要審査軸の証明書類)

資金繰り

- 資金繰りが苦しい時の【資金調達法4つ】と【NG行動6つ】

→ 運転資金57.2%(融資理由1位)

各記事では、本調査の数値を「銀行が実際に何を見ているか」「中小企業の経営者が何に困っているか」を可視化する材料として、現場の融資コンサル実務と組み合わせて解説しています。

融資代行プロ × 専門コンサルタントの融資戦略が、経営者の「暗中模索」を解決します

_20250924.png)

今回の調査から、経営者の約7割が融資活動で「暗中模索」状態にあり、『相談できる人がいない』(14.1%)や『金利や返済条件の交渉』(21.9%)、『適切な融資額の判断』(19.6%)といった課題に直面していることが明らかになりました。

一方で、経営者が求めるのは、単なる「融資の斡旋」ではなく、『正解がわかる状態での資金調達』です。『提出資料の作成負担』(27.1%)や『審査基準の不透明さ』(15.0%)に困りながらも、事業継続が危機的な状況の中で資金調達に取り組まざるを得ない経営者の本音が見える結果となりました。

こうした課題を解決するために、融資代行プロは累計6,200社超の相談実績と、銀行・政策金融機関との深い関係性を活用し、経営者の立場を補強するソリューションを提供しています。

1.金融機関ごとの審査基準を熟知した「戦略的融資申請」

融資代行プロは、10年以上の融資業務の経験を持つ金融機関出身者のみで組織されています。そのため、地方銀行・信用金庫・日本政策金融公庫など、各金融機関の審査基準を熟知しています。これにより、成功確度の高い融資申請を実現します。

2.提出資料作成から交渉まで、経営者の負担を完全代行

事業計画書・資金繰り表・経営改善計画の作成支援から、金融機関との交渉支援まで、融資活動の全プロセスを成果報酬でコンサルティング。経営者は本業に専念できます。

3.最適な融資額・融資先の提案で最適な資金調達を支援

融資代行プロのコンサルタントが、貴社の財務状況を分析し、最適な融資額を算出。複数の金融機関から最適な条件を引き出すことで、経営者の立場を強化します。

4.融資だけではない、資金調達のトータルソリューション

融資代行プロは、融資コンサル/代行に加え、以下の多彩なサービスで資金調達をサポートします。

▼株式会社融資代行プロの多彩なサービス一覧

- 創業融資コンサル/代行…創業段階での資金調達を徹底支援

- 補助金の申請代行…融資以外の資金調達手段も提案

- 財務コンサル…経営状況の分析と改善提案

- 社外CFOサービス…継続的な財務経営を支援

- リスケのコンサル…既存借入の返済条件改善を支援

複合的な資金課題に対応する総合的なサポートを実現します。

5.「調達0円なら、報酬も0円」成功報酬型で、経営者のリスクを最小化

融資代行プロは成功報酬型で対応。融資が実行されてはじめて報酬が発生するため、経営者の財務リスクを最小化しながら、確実な資金調達を実現できます。融資代行プロは、経営者の不確実性を排除し、「正解がわかる状態での資金調達」を実現するパートナーとなります。

暗中模索から解放され、確実な資金調達を実現したい経営者の皆様は、【無料】融資のご相談をご利用ください。融資代行プロのコンサルタントが、貴社の経営状況に応じた最適な融資戦略を提案します。

■融資代行プロのサービス概要

https://financing.web-matching.com/

■融資代行プロの費用/料金

https://financing.web-matching.com/price-and-table/

■会社概要

https://financing.web-matching.com/company/

- 会社名:株式会社融資代行プロ

- 設立日:2024年2月8日

- 本社:東京都港区南青山2-2 5F

- 資本金:5,000,000円

- 事業内容:銀行融資等の資金調達支援事業、融資等コンサルティング、財務コンサルティング、銀行融資等コンテンツ制作