_20250924.png)

日本政策金融公庫の融資を受けるためには、「書類審査」「面談」「現地調査」など、さまざまな審査を受ける必要があります。日本政策金融公庫の一般的な審査通過率は50〜60%程度といわれているため、しっかりコツを押さえて計画的に準備を進めることが重要です。

日本政策金融公庫の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

日本政策金融公庫の審査では一体何をするんだろう?銀行や信用金庫に比べて審査は厳しいのかな」

日本政策金融公庫の審査では具体的に何が見られるの?審査に落ちやすい理由も押さえておきたい」

日本政策金融公庫の審査に通過するためにはどうすれば良いの?できるなら一発で融資を受けたい」

日本政策金融公庫は、中小企業や小規模事業者向けに「低金利・長期」の融資を提供しているため、審査に通過することで、資金繰りの安定化を図りやすくなります。

日本政策金融公庫で行われる審査の流れは、以下のとおりです。

日本政策金融公庫で行われる融資審査の流れ7ステップ

- ステップ1. 日本政策金融公庫への融資相談

- ステップ2. 必要書類の準備

- ステップ3. 融資の申込み

- ステップ4. 担当者との面談

- ステップ5. 現地調査(必要な場合)

- ステップ6. 審査・結果連絡

- ステップ7. 契約締結・融資実行

審査では特に以下のポイントが重視されるため、事業計画書の作成や面談対策を丁寧に行いましょう。

- 基準1. 事業計画の実現可能性は高いか

- 基準2. 十分な自己資金を確保しているか

- 基準3. 既存の借入はどの程度あるのか

- 基準4. 経営者の信用情報に問題はないか

- 基準5. 現実的な返済計画を立てているか

日本政策金融公庫の融資は、銀行などに比べて通りやすいといわれていますが、実際は約半数が審査に落ちているのが現状です。そのため、ハードルが低いからといって油断せず、審査基準を十分に把握した上で準備を進めていきましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における日本政策金融公庫の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「日本政策金融公庫の審査を受ける流れ」や「審査を通過するコツ」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 日本政策金融公庫の審査を受ける流れ

- 日本政策金融公庫の融資で特に重視される審査基準

- 日本政策金融公庫の融資審査に落ちる理由

- 日本政策金融公庫の融資審査に通過するコツ

「日本政策金融公庫の審査で何が見られるのか知りたい」「確実に審査を通過したい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

日本政策金融公庫で行われる融資審査の流れ7ステップ

日本政策金融公庫の融資審査は、以下の7ステップで行われます。

- ステップ1.日本政策金融公庫への融資相談

- ステップ2.必要書類の準備

- ステップ3.融資の申込み

- ステップ4.担当者との面談

- ステップ5.現地調査(必要な場合)

- ステップ6.審査・結果連絡

- ステップ7.契約締結・融資実行

審査の全体像を把握し、余裕を持って準備を進めましょう。

なお、「日本政策金融公庫の融資に申し込む流れ」をより詳しく知りたい方は、以下記事も併せてチェックしてみてください。

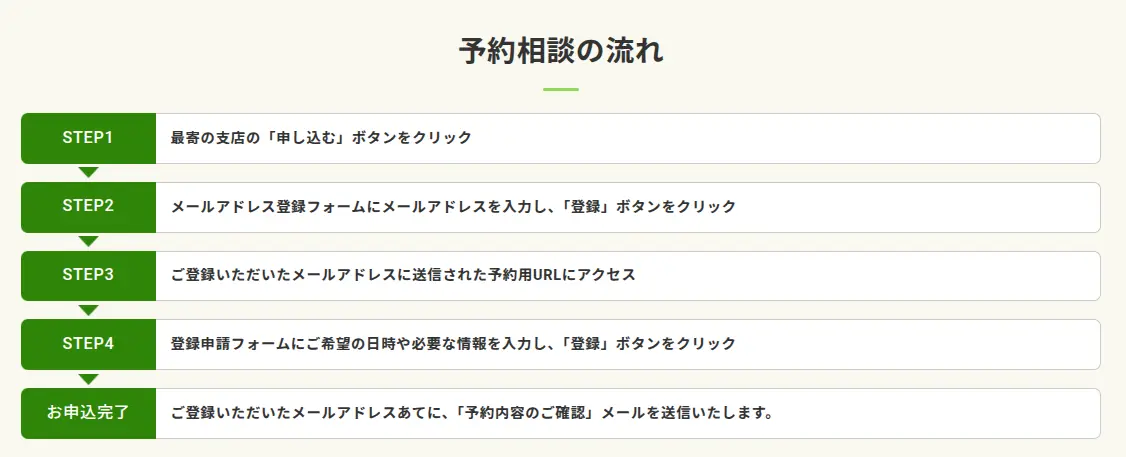

ステップ1. 日本政策金融公庫への融資相談

日本政策金融公庫の融資を受ける際は、まず最寄りの支店に相談し、「自社が利用できる制度」「必要書類」を確認します。融資相談は、対面やオンラインで受け付けているため、事前に公式サイトから予約しておきましょう。

なお、予約の流れは以下のとおりです。

▼予約相談の流れ

対面の場合は「希望日の前営業日14時まで」、オンラインの場合は「希望日の2営業日前16時まで」に予約する必要があります。

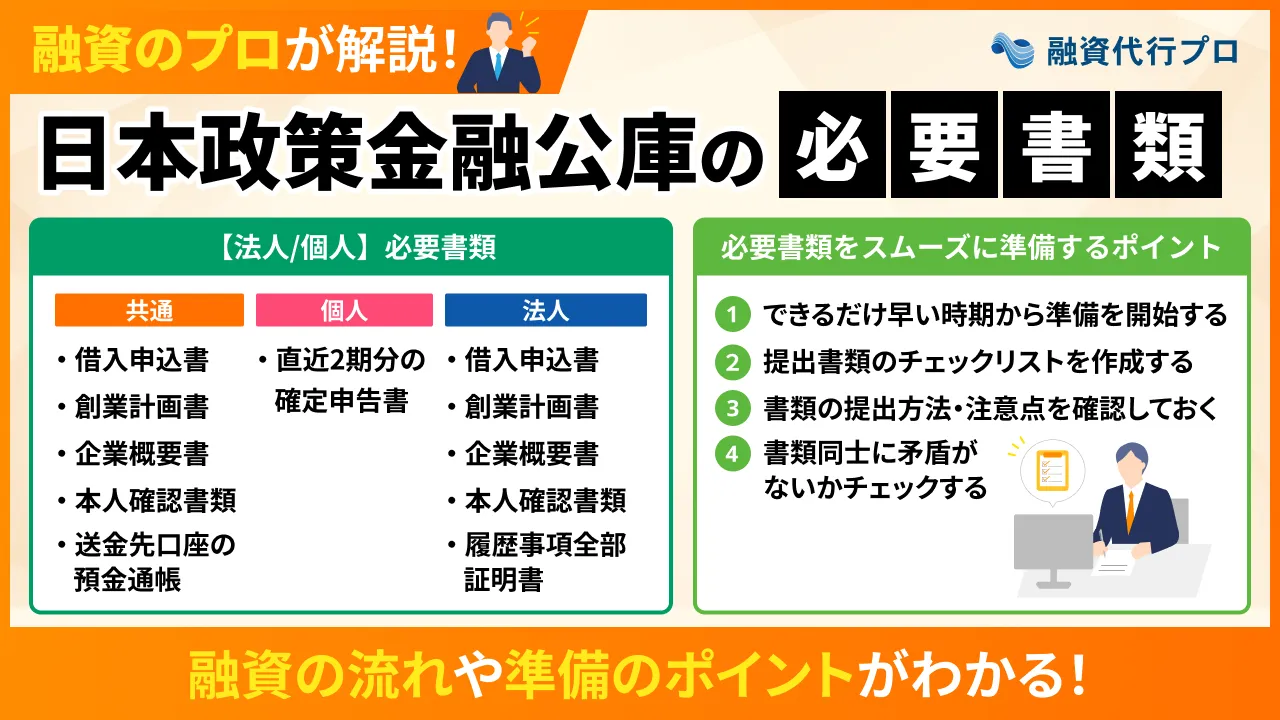

ステップ2. 必要書類の準備

融資相談で聞いた内容をもとに、必要書類を準備します。たとえば、日本政策金融公庫の創業融資を受ける際に必要な書類は、以下のとおりです。

- 創業計画書

- 見積書(設備資金を借り入れる場合)

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 不動産の登記簿謄本または登記事項証明書(担保を設定する場合)

- 都道府県知事の「推せん書」または生活衛生同業組合の「振興事業に係る資金証明書」(生活衛生関係の事業を営む場合)

- 運転免許証(両面)、マイナンバーカード(表面のみ)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)

- 許認可証(飲食店などの許可・届出等が必要な事業を営んでいる場合)

- 日本公庫電子契約サービス利用申込書(電子契約サービスを利用する場合)

- 送金先口座の預金通帳の写し(表紙、見開き1ページ目)(電子契約サービスを利用する場合)

2026年5月時点において、決算期を重ねた後に追加融資や借換えを申し込む場合は、業績や納税状況を確認するための書類が特に重視されます。

実務上は、過去3年分の法人税・法人事業税・消費税に関する納税証明書の提出を求められるケースが一般的です。源泉所得税についても、直近6か月分の納付状況を確認するための資料の提出を求められる場合があります。

なお、インターネットから申込みを行う際は、確定申告書や決算書一式、勘定科目明細書などの必要書類をあらかじめPDF形式で準備しておきましょう。Excel形式での提出は改ざんのリスクが懸念されるため、日本政策金融公庫ではNGです。

事業内容や利用する制度によっては、追加資料の提出を求められる場合もあるため、抜け漏れがないよう事前に確認しておきましょう。

「日本政策金融公庫の必要書類」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ステップ3. 融資の申込み

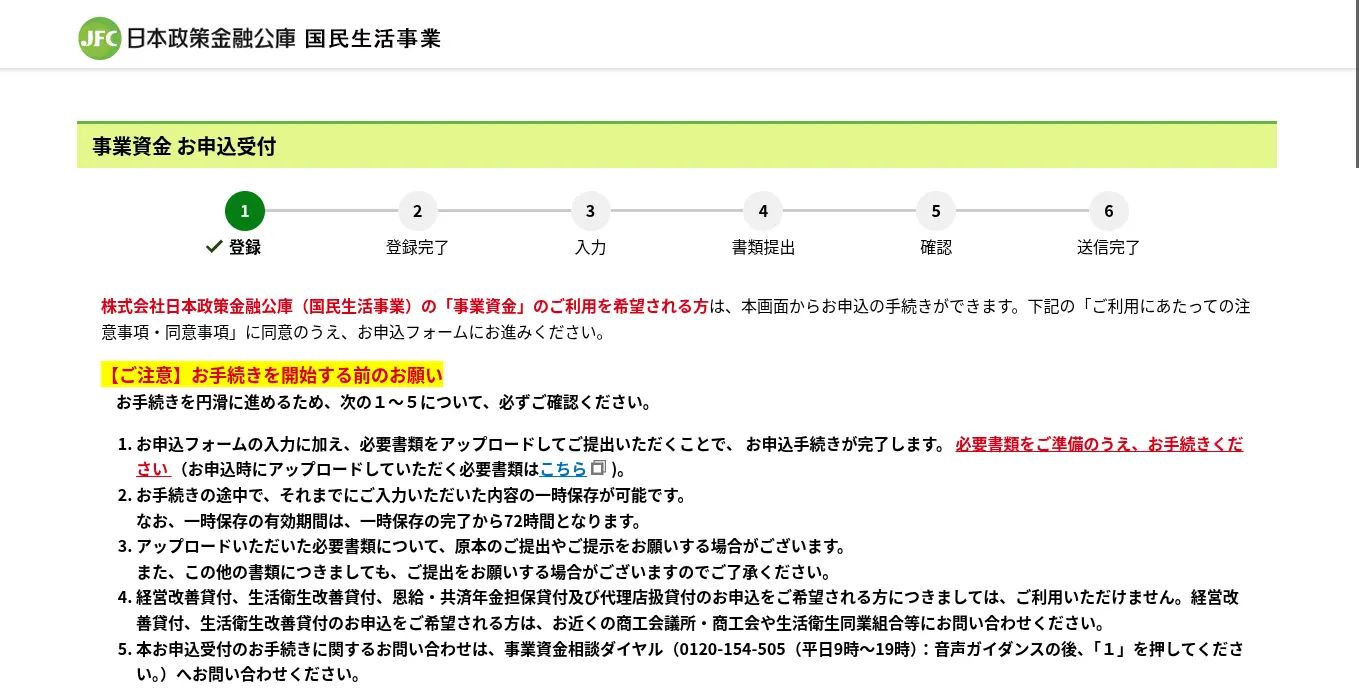

必要書類を用意できたら、日本政策金融公庫の支店窓口や公式サイトから融資の申込みを行います。

▼日本政策金融公庫の申込み画面

提出した書類は、原則として返却されないため注意が必要です。特に「許認可証」「預金通帳」などは、必ずコピーやスキャンデータを提出するようにしましょう。

また、融資の申込方法は、夜間でもアップロードが可能な「オンライン申込」と、担当者の対面によるアドバイスを受けながら事業計画を修正できる「窓口申込」の2種類があります。

このタイミングで必要書類を提出するため、記載内容に不備がないか、書類同士の内容に矛盾がないかを確認しておくことが大切です。

ステップ4. 担当者との面談

融資の申込み後は、日本政策金融公庫の担当者と面談を行います。面接時間は通常60〜90分程度ですが、融資を支援するコンサルタントが事前に介入して計画を練り上げている場合は、30分ほどで終わることもあります。

日本政策金融公庫の面談でよく聞かれる質問は、以下のとおりです。

日本政策金融公庫の面談でよく聞かれる質問

- なぜこの事業を始めようと思ったのですか(創業の場合)

- 現在の事業内容を具体的に教えてください

- どのような商品・サービスを提供していますか

- 今回の資金調達の目的(資金使途)は何ですか

- 希望する借入額はいくらで、その根拠は何ですか

- 今後の売上や利益の見通しはどのようになっていますか

- 自己資金はいくらあり、どのように準備しましたか

- 事業における強みや競合との差別化ポイントは何ですか

- 税金や社会保険料の納付状況は問題ありませんか

日本政策金融公庫の面談は、原則「申込者本人」が1人で対応する必要があります。

「個人の資産状況」「他社からの借入状況」「家計の状況」など、プライバシーに関わる踏み込んだ質問が行われるため、経理担当者や税理士など第三者の同席は断られるケースが多いです。その代わり、後継者や共同経営者など、経営に深く関わる人物については、同席が認められる場合があります。

また、融資規模が数千万円に及ぶ高額案件の場合は、金融機関の内部決裁規程に基づき、管理職や支店長などの上位役職者による稟議が必要です。そのため、面談の際は複数の職員や管理職クラスの担当者が同席し、通常よりも専門的かつ慎重な審査体制が取られるでしょう。

なお、近年普及しているオンライン面談を受ける際は、背景に生活感のある物品が映り込まないよう整理整頓された場所を選び、周囲の雑音が入らない静かな環境を確保しておきましょう。また、マイクや通信環境についても事前に確認し、スムーズに面談を進められる状態を整えておくことが大切です。

ステップ5. 現地調査(必要な場合)

現地調査では、担当者が店舗・事務所を訪問して「提出書類と矛盾はないか」「実際に事業を行う環境が整っているか」を確認します。

日本政策金融公庫の現地調査で重点的にチェックされる項目は、以下のとおりです。

- 店舗・事務所の住所が提出書類と一致しているか

- 外装・内装は書類に記載された業種と合っているか

- 事業を安定的に運営できる周辺環境が整っているか

特に創業融資を受ける場合は、原則として現地調査が実施されるため、資金計画に無理のない範囲で開業準備が進んでいることをアピールしましょう。

なお、「日本政策金融公庫の現地調査」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

(内部リンク)

KW「日本政策金融公庫 現地調査」(公開後にリンク設定)

ステップ6. 審査・結果連絡

面談や必要書類の確認、現地調査が完了すると、日本政策金融公庫の担当者が稟議書を作成し、上司の決裁を得る本審査(稟議プロセス)が行われます。

審査期間は状況によって異なりますが、一般的には申込みから2週間〜1ヶ月程度で結果が出るケースが多いです。

審査結果は、一般的に電話または郵送で通知されます。審査に落ちた場合は、原則として電話連絡のみです。

1ヶ月以上待っても審査結果の連絡が来ない場合は、担当者に一度確認してみましょう。

ステップ7. 契約締結・融資実行

融資が可決(承認)された場合は、契約手続きに必要な借用証書などの書類一式が郵送で届き、正式に契約を締結すると、融資が実行されます。

契約時は、「借入金額」「金利」「返済方法」などの契約内容をしっかり確認し、事業計画に沿って着実に借入金を返済していきましょう。

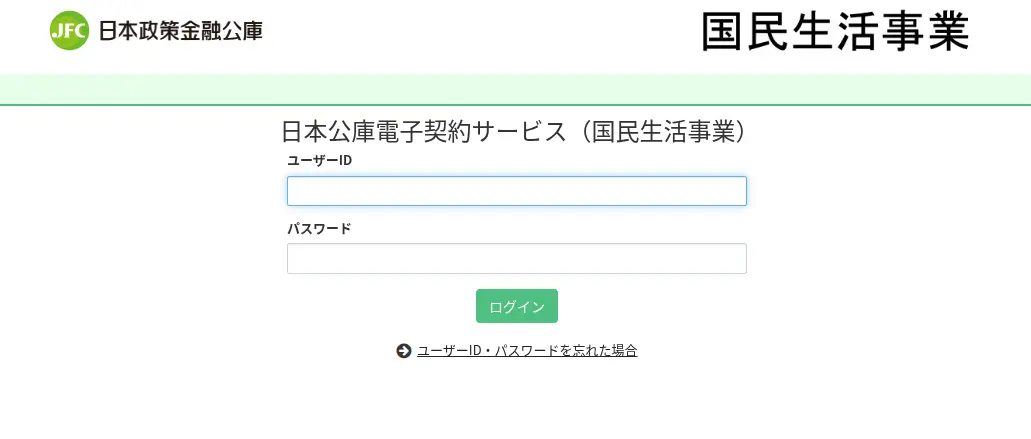

なお、日本政策金融公庫に訪問するのが難しい場合は、「日本公庫電子契約サービス」を利用して契約手続きを行うのがおすすめです。

専用システムにログインして電子署名や必要書類のアップロードを行う電子契約を利用すれば、郵送書類の往復にかかる時間を大幅に削減できます。また、融資金額に応じた収入印紙も不要(非課税)となるため、契約手続きを早期に完了させることが可能です。

一方、郵送による紙媒体での契約手続きを進めると、融資実行までに1週間程度かかることがあります。

電子契約サービスを利用する場合は、事前に申込書を提出してアカウント登録を行い、公式サイトからログインして手続きを進めましょう。

▼「日本公庫電子契約サービス」のログイン画面

上記からわかるとおり、日本政策金融公庫の融資審査は「書類提出→面談→現地調査→本審査」という流れで行われます。

提出書類だけでなく、さまざまな視点から事業の将来性や実現可能性がチェックされるため、一つずつ丁寧に準備を進めることが大切です。

なお、契約完了が確認された後は、通常4営業日後(郵送の場合は契約センター到着後3営業日以内)に、指定の預金口座へ融資金が振り込まれます。

初回融資と追加融資(2回目以降)での審査の大きな違い

初めて日本政策金融公庫を利用する申込者(初回融資)と、すでに1期以上の良好な返済実績がある既存取引先(追加融資)とでは、審査の焦点や融資実行までの期間に大きな違いがあると筆者は強く感じています。

たとえば追加融資では、審査プロセスが大幅に短縮・簡素化される傾向にあります。これは、過去の返済実績を通じて事業者に対する信頼が公庫内部の与信情報として蓄積されており、審査時の確認事項を一部スキップできるためです。

その他、初回融資と追加融資の違いについて、下記にまとめました。

▼初回融資と追加融資(2回目以降)における審査の大きな違い

| 初回融資 | 追加融資 | |

|---|---|---|

| 審査期間 | 2〜3週間程度 | 1〜2週間程度(前回の情報が3年内なら迅速) |

| 融資実行までの期間 | 1〜1.5ヶ月程度 | 2週間〜1ヶ月程度(最短1〜2週間の場合もあり) |

| 面談 | 必須(対面またはオンライン) | 省略のケースが多い(書類提出だけで即日決裁もある) |

| 審査の焦点 | ・創業計画の実現性 ・自己資金の積立経緯 ・個人の信用情報 | ・直近決算の健全性 ・過去の借入金に対する返済実績 ・明確な資金使途 |

日本政策金融公庫の融資を受ける際は、利用回数や返済実績によって、上記のような違いが生まれることを理解しておきましょう。

日本政策金融公庫の一般的な審査通過率は50〜60%程度

日本政策金融公庫では、審査通過率を正式に公表していないものの、一般的には50〜60%程度といわれています。

これはつまり、日本政策金融公庫に融資を申し込んだ事業者のうち、約半数は審査に落ちているということです。

経営者の中には、「日本政策金融公庫の融資は銀行に比べて易しい」と感じている方もいるかもしれません。しかし、実際には準備不足のまま融資を申し込むと、思うように資金調達を進められない可能性が十分にあるのです。

そこで次からは、日本政策金融公庫の融資で特に重視されるポイントを詳しく解説していきます。確実に融資を成功させるためにも、日本政策金融公庫の審査基準をしっかり把握し、慎重に対策を進めていきましょう。

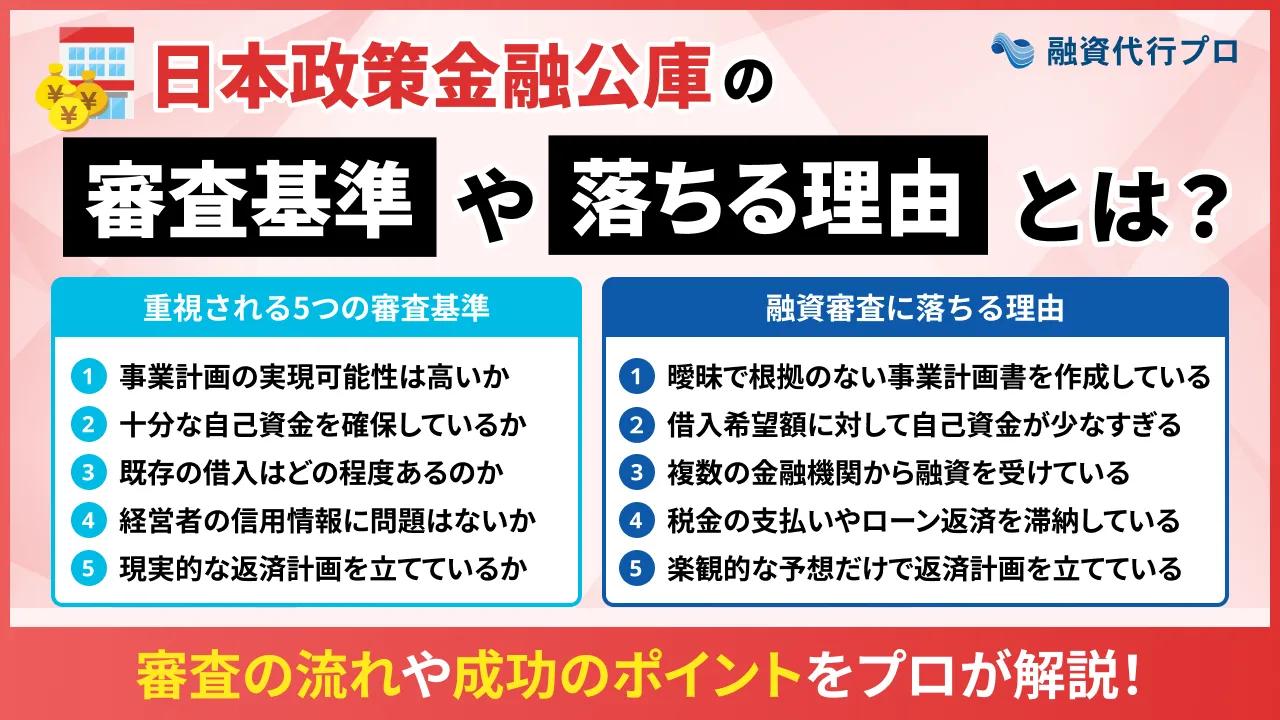

日本政策金融公庫の融資で特に重視される5つの審査基準

日本政策金融公庫の融資で特に重視される審査基準は、以下の5つです。

- 基準1.事業計画の実現可能性は高いか

- 基準2.十分な自己資金を確保しているか

- 基準3.既存の借入はどの程度あるのか

- 基準4.経営者の信用情報に問題はないか

- 基準5.現実的な返済計画を立てているか

どのようなポイントが重視されるのかを確認し、審査攻略のヒントを掴みましょう。

基準1. 事業計画の実現可能性は高いか

日本政策金融公庫の融資審査では、「安定的に利益を出しつつ、継続的に返済できるのか」という事業の実現可能性が重視されます。

日本政策金融公庫をはじめとする金融機関が、融資において最も警戒しているのは、「借りたお金が確実に返ってくるかどうか」です。

そのため融資審査では、事業計画の内容について、以下のポイントが重点的にチェックされます。

- 売上計画に具体的な根拠はあるか

- 競合との差別化ポイントは明確か

- 具体的な集客・営業戦略はあるか

- 許認可・資格取得などの準備は整っているか

どれだけ事業に対する熱意があっても、自社の強みや売上予測が不明確な状態で融資を申し込むと、審査に落ちやすくなるでしょう。

日本政策金融公庫の融資を受けるためには、「市場調査」「顧客データ」などの数字や根拠をもとに事業計画書を作成することが大切です。

「なぜその売上を見込めるのか」「なぜこの事業で成功できるのか」を論理的に説明することで、担当者からの信頼も得やすくなります。

基準2. 十分な自己資金を確保しているか

日本政策金融公庫の融資審査では、借入希望額に対して十分な自己資金を確保しているかどうかもチェックされます。

自己資金は、事業に向けて計画的に準備を進めてきた姿勢や、経営者としての本気度を見極める重要な判断材料の一つです。

日本政策金融公庫の貸し倒れリスクにも大きく影響するため、融資審査では特に以下のポイントが見られます。

- 希望額に対して「3分の1以上」の自己資金を確保しているか

- 一時的な借入ではなく、申込者自身が計画的に貯めた資金か

- 「どのように自己資金を集めたのか」が明確になっているか

- 申込者の説明内容と「実際の資金の流れ」に矛盾はないか

日本政策金融公庫の融資審査をスムーズに通過するためには、申込みの数ヶ月前から計画的に自己資金を確保しておきましょう。

毎月少しずつでも自己資金を増やし、「計画的に準備してきた過程」を通帳などに残しておくことで、審査を有利に進められます。

自己資金を確保するときのコツ

日本政策金融公庫の審査では、「現在の口座残高」だけでなく「その資金をどのように積み上げてきたのか」について、過去6ヶ月〜1年分の通帳履歴をもとにチェックされます。

自己資金として高く評価されやすいのは、申込者本人が給与収入などから計画的に積み立ててきた預貯金です。また、以下のような資金も、書類によって出所を証明できれば、自己資金として認められる場合があります。

自己資金として認められやすいもの

- 配偶者名義の預貯金(名義人の同意書・委任状が必須)

- 法人の第三者割当増資による資金

- 株式や不動産の売却代金

- 退職金(金額と支払時期が明記された支給明細や予定書面があるもの)

- 生命保険や学資保険の解約返戻金

一方、現金の出所や蓄積の経緯を証明できないタンス預金などは、原則として自己資金とみなされません。融資を申し込む直前に、親族や知人、カードローンなどから一時的に資金を借り入れ、口座残高を多く見せる「見せ金」も厳しくチェックされます。

通帳履歴から資金の流れを確認されるため、不自然な入金はバレる可能性が高く、二度と日本政策金融公庫から借入ができないほどの信用破壊を引き起こすでしょう。

なお、クラウドファンディングで集めた資金は、事業に対する市場の評価や需要を示す材料としてプラスに評価されることがあります。ただし、制度上の自己資金としては取り扱われないため、自己資金額に含めることはできません。

また、両親や祖父母などの親族から援助を受けた資金については、以下の条件をすべてクリアすることで、返済義務のない「贈与(自己資金)」として認められる可能性があります。

▼親族からの「贈与」を自己資金として認めてもらう条件

| 条件 | 具体的な内容 |

|---|---|

| 贈与契約書の存在 | ・「返済を求めない完全な贈与」であることを明記する ・贈与契約書に当事者双方の実印を押印する ・贈与契約書に印鑑証明書を添付する ・資金を移動させる前に贈与契約書を作成・締結する |

| 銀行口座を介した直接的な振込 | ・親族名義の口座から申請者本人名義の口座へ直接振り込む ・振込記録などの送金証拠を残す・現金の手渡しは避ける |

| 税務的な適合性 | ・複数年に分けて年間110万円以下を贈与する(暦年贈与) ・一定の条件を満たす場合は「相続時精算課税制度」を活用する ※相続時精算課税制度:60歳以上の親・祖父母から18歳以上の子・孫への贈与を最大2,500万円まで非課税にできる |

特に、贈与額が年間110万円を超える場合は「贈与税」の課税対象となるため注意しましょう。

日本政策金融公庫の融資に向けて自己資金を確保する際は、上記のコツをしっかり押さえることで、審査をよりスムーズに進められます。

なお、「親族や知人から起業資金を借り入れる際の注意点」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

基準3. 既存の借入はどの程度あるのか

日本政策金融公庫では、「銀行」「消費者金融」「カード会社」など、他社からの借入がどの程度あるのかも重要な審査基準となります。

既存の借入が多いと、毎月の返済負担が重くなるため、「融資しても返済できないのではないか」と懸念を抱かれるでしょう。

日本政策金融公庫「以外」の借入について、具体的に見られるポイントは以下のとおりです。

- 銀行や消費者金融からの借入はどの程度あるのか

- 既存の借入がある場合、毎月いくら返済しているのか

- 他金融機関に対する返済は遅れていないか

- 適切な資金使途で他金融機関から融資を受けているか

- 公庫が融資を実行した場合も資金繰りを維持できるか

日本政策金融公庫からの評価を下げるリスクを防ぐためには、融資を申し込む前に、現在の「借入件数」「借入残高」を整理しておきましょう。

また、担当者から質問された場合に備えて、「なぜ借りたのか」「どのように返済しているのか」を説明できるよう準備しておくことも重要です。

基準4. 経営者の信用情報に問題はないか

日本政策金融公庫の融資審査では、「CIC」「全銀協」などの信用情報機関を通じて、経営者の信用情報に問題がないかも確認されます。

これは、日本政策金融公庫が「事業の将来性」だけでなく、「経営者自身がお金を適切に管理できる人物かどうか」を重視しているためです。

特に創業融資では、過去の実績だけで融資判断を行うのが難しいため、経営者本人の信用情報が審査結果に大きく影響する傾向があります。

経営者の信用情報について具体的に見られるポイントは、以下のとおりです。

- 税金・社会保険料の「未納」「滞納」はないか

- ローンやクレジットカードの支払いは遅れていないか

- 信用情報機関に金融事故情報が登録されていないか

- 水道光熱費などの公共料金も期日通りに支払っているか

- 現在の収入に対してコスト負担は大きすぎないか

信用情報に少しでも不安がある場合は、自治他窓口や信用情報機関などで現在の支払状況を確認し、延滞・滞納を解消しておきましょう。

基準5. 現実的な返済計画を立てているか

日本政策金融公庫の融資審査を突破するためには、あらゆるリスクを踏まえた「現実的な返済計画」を立てているかどうかも重要なポイントです。

日本政策金融公庫や銀行、信用金庫などの金融機関は、あくまで「将来的に得られる利益をもとに返済する」ことを前提に融資を行っています。つまり、事業内容に将来性があったとしても、利益を返済に充てられる見込みがなければ、日本政策金融公庫も安心して融資を実行できないのです。

融資金を確実に回収するためにも、日本政策金融公庫では、返済計画について以下のポイントを重点的にチェックしています。

- 売上や利益に対して、毎月の返済額は大きすぎないか

- 借入金の返済に充てる資金(返済原資)をどのように確保するのか

- 「なぜその売上を見込めるのか」という客観的な根拠はあるか

- 売上が落ち込んだ場合に備えて、具体的な対応策を検討しているか

現実的な返済計画を立てるためには、「どこまで借りられるか」ではなく、「無理なく返済できるか」を基準に希望額を設定することが大切です。売上予測についても、取引先との契約状況・必要経費などを踏まえた現実的なシミュレーションを行うことで、高い評価を受けやすくなります。

なお、返済計画を立てる際は、毎月の元本返済額が月次キャッシュフロー(税引後利益+減価償却費)の範囲内に収まっていることが大原則です。実務上は、「年間返済額 ≦ 税引後利益 + 減価償却費の70%」が、返済計画の適正なベンチマーク(目安)とされています。

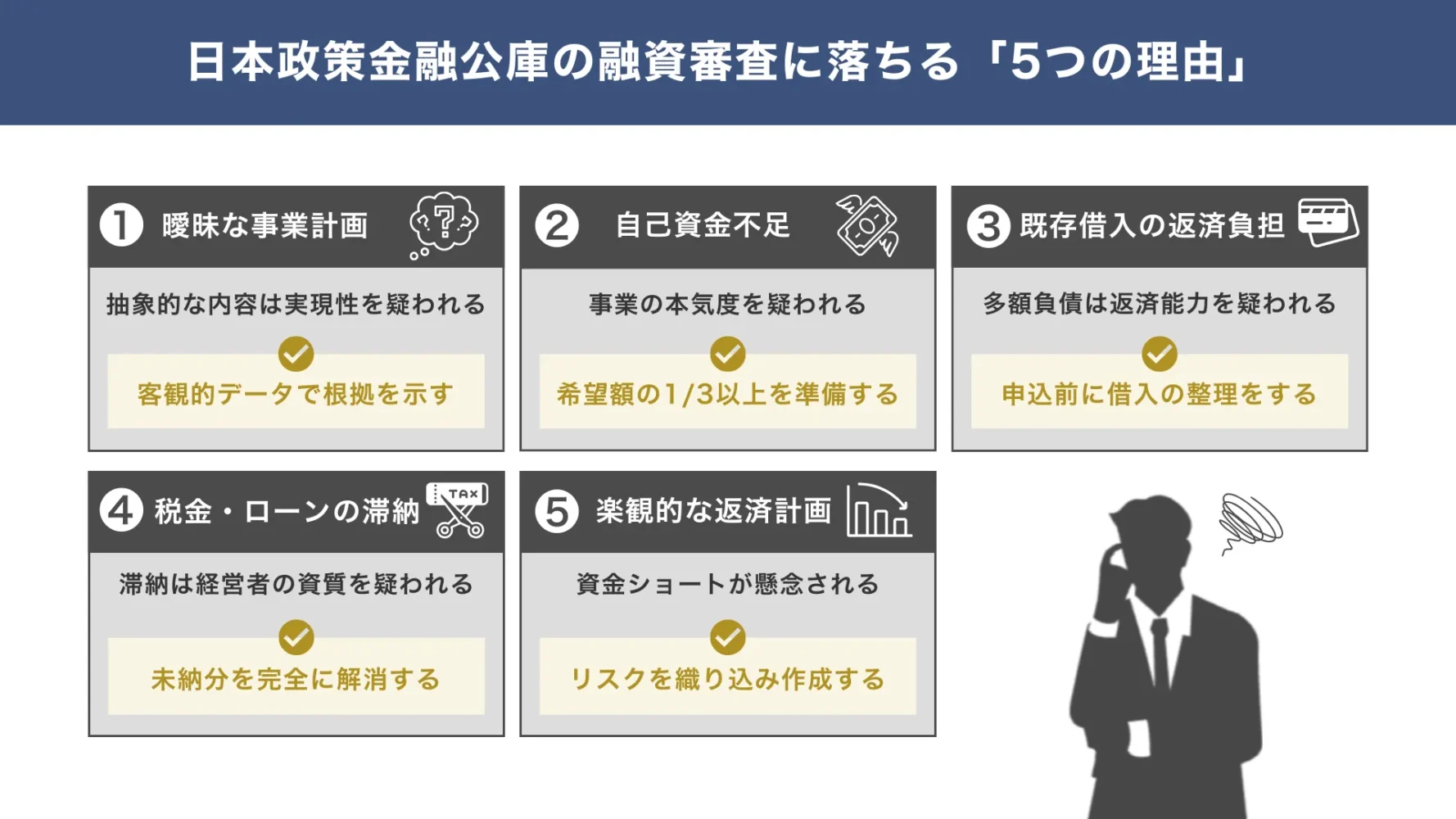

日本政策金融公庫の融資審査に落ちる「5つの理由」

日本政策金融公庫の融資審査に落ちる主な理由は、以下の5つです。

これらに該当する項目がある場合は、融資を申し込む前に必ず解消しておきましょう。

理由1. 曖昧で根拠のない事業計画書を作成しているため

日本政策金融公庫の融資審査に落ちる理由として多いのが、内容が曖昧で根拠に乏しい事業計画書を作成していることです。

日本政策金融公庫では、提出された事業計画書をもとに、「事業の将来性」「返済可能性」などを慎重にチェックしています。そのため、「売上は順調に伸びる予定です」「集客には自信があります」という抽象的な説明では、事業の実現性を客観的に判断できません。

また、資金計画の数字に十分な根拠がない場合、「自社の財務状況を正しく理解していないのではないか」とみなされるリスクもあります。仮に融資を受けられたとしても、実態とかけ離れた資金計画を立てていると、運転資金が不足し、資金繰りが悪化するかもしれません。

このように、曖昧で根拠のない事業計画書は、審査に影響を及ぼすだけでなく、事業運営にも支障をきたす可能性があるため注意が必要です。

理由2. 借入希望額に対して自己資金が少なすぎるため

借入希望額に対して自己資金が少なすぎることも、日本政策金融公庫の融資審査に落ちる原因になりやすいです。

日本政策金融公庫では、自己資金の状況から「どれだけ事業に本気で取り組んでいるか」「計画的に資金を管理できるか」といった点を確認しています。そのため、自己資金がほとんどない状態で高額な融資を申し込むと、「返済能力に不安がある」「資金計画が甘い」と判断され、審査で不利になるでしょう。

たとえば、500万円の融資を希望している場合、自己資金が150万円(500万円の3分の1)よりも少なければ、融資を断られる可能性が高いです。

他にも、借入希望額に対して自己資金が極端に少ないと、以下のようにさまざまなデメリットが生じてしまいます。

- 融資審査に通ったとしても、希望額から大幅に減額される

- 「高金利」「短期の返済期間」を設定される可能性もある

- 返済負担が大きいため、資金繰り悪化のリスクが高まる

安定した事業運営を続けるためにも、日本政策金融公庫から融資を受ける際は、できるだけ早い時期から自己資金をコツコツ準備しておきましょう。

理由3. 複数の金融機関から融資を受けているため

すでに複数の金融機関から融資を受けている場合も、日本政策金融公庫の融資審査に落ちやすくなるため注意が必要です。

複数の借入がある状態で新たに融資を申し込むと、「毎月の返済負担が大きすぎるのではないか」と警戒され、審査で不利になる可能性があります。

特に、短期間で複数の金融機関に融資を申し込んでいる場合、「資金繰りが急激に悪化しているのではないか」と不信感を抱かれるかもしれません。

複数の金融機関から融資を受けると、日本政策金融公庫の審査に通りにくくなるだけでなく、毎月の返済で資金繰りが圧迫される点がデメリットです。資金繰りの悪化によって返済が遅れてしまうと、企業としての信用を大きく失い、公庫以外の金融機関から追加融資を受けることも難しくなるでしょう。

そのため、日本政策金融公庫の融資を受ける際は、「本当に無理なく返済できるか」を慎重に検討した上で、申込み手続きを進めることが大切です。

理由4. 税金の支払いやローン返済を滞納しているため

日本政策金融公庫の融資審査では、申込者の返済能力を見極めるために、「税金・社会保険料の支払状況」「ローンの返済状況」をチェックします。

そのため、税金や社会保険料を滞納していたり、クレジットカードやローンの返済を延滞していたりする場合は、審査に落ちるリスクが高まるでしょう。

特に、税金は優先的に支払うべきものと考えられているため、未納や滞納がある状態で、日本政策金融公庫の融資を受けることは非常に難しいです。

また、各種支払いの滞納やローン返済の遅延が続くと、延滞税や遅延損害金などが発生し、返済負担がさらに重くなる点にも注意しなければなりません。

経営者の信用情報は、日本政策金融公庫だけでなく、銀行や信用金庫で融資を受ける際も確認されるため、未納や延滞がある場合は必ず解消しておきましょう。

理由5. 楽観的な予想だけで返済計画を立てているため

楽観的な予想だけで返済計画を立てていることも、日本政策金融公庫の融資審査に落ちる大きな理由の一つです。

日本政策金融公庫は、融資した資金を確実に回収することを重視しており、審査においても「安定的に返済を続けられるかどうか」を慎重に確認します。そのため、「毎月大幅な黒字になる」「広告を出せばすぐに顧客が増える」という根拠の薄い返済計画は、担当者に不信感を与える原因になりかねません。

また、「仕入費・広告費・人件費・設備維持費」といった経費の見積もりが甘く、利益が多く残る前提で返済計画を立てている場合も注意が必要です。

日本政策金融公庫からの評価を大きく下げるのはもちろん、想定外の出費が発生した際に対応しきれず、資金繰りが急激に悪化するリスクが高まってしまいます。

【注意】日本政策金融公庫の審査に落ちると6ヶ月間は再申請ができない

日本政策金融公庫の融資審査に落ちた場合、原則として約6ヶ月間は再申請ができないといわれています。

この「6か月」という期間は、単に時間の経過を待つためのものではありません。前回の否決理由を覆すための「客観的な改善実績」を蓄積する上で必要な最低限の期間です。

逆にいうと、審査に落ちた場合は「6ヶ月以上かけて努力しなければ再申請できない致命的な問題がある」と捉えるべきでしょう。

日本政策金融公庫の審査に落ちる「致命的な問題」と、その対処法は以下のとおりです。

▼日本政策金融公庫の審査に落ちる「致命的な問題」と「対処法」

【対処法】

カードローンなどの債務を完済した上で事業専用の口座を開設し、毎月の給与から5万〜10万円程度の積立を最低半年間継続しましょう。計画的に資金を積み立てた履歴を、通帳上で確認できる状態にしておくことが大切です。

【対処法】

CICやJICCに情報開示請求を行い、自身の信用情報を確認しましょう。その上で、延滞している債務がある場合は速やかに完済し、事故情報(異動情報)が削除されるまで待ちます。

【対処法】

税金や社会保険料、各種固定費をすべて完納し、納税証明書(その3など)や、遅延なく支払いを行っていることが確認できる通帳履歴を提出できる状態にしておきましょう。

【対処法】

日本政策金融公庫の融資に強い専門家に相談し、客観的な視点からアドバイスを受けながら事業計画書を見直しましょう。また、週末などを利用して起業予定の業界現場で働き、具体的な実務経験の実績を作った上で計画書に反映させるのも効果的です。

再申請時には、事業計画書をブラッシュアップして提出するだけでなく、「改善報告書」も自主的に添付しましょう。

その際は「前回の否決以降、指摘事項を踏まえてどのような改善に取り組んだのか」について、通帳履歴や資格証明書、市場調査レポートなどの証拠資料とともに提示するのがポイントです。

改善内容を客観的な資料とあわせて提示することで、担当者からの信頼を回復しやすくなり、再審査を前向きに進めてもらえる可能性があります。

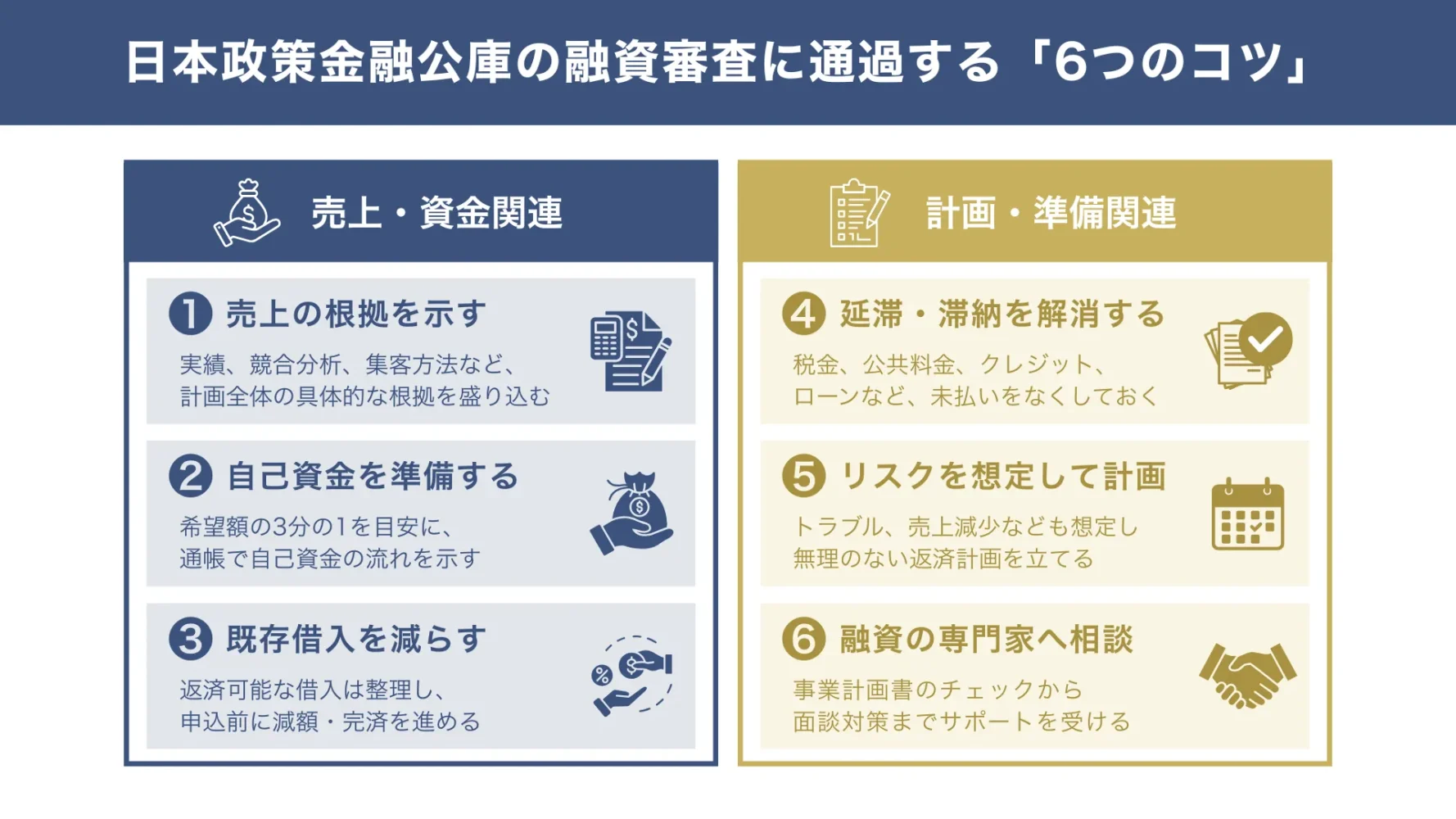

日本政策金融公庫の融資審査に通過する「6つのコツ」

日本政策金融公庫の融資審査に通過するためには、以下6つのコツを押さえましょう。

審査に落ちて6ヶ月以上期間を空けることがないよう、一つずつ確実にチェックしてみてください。

コツ1. 事業計画書では「売上の根拠」を明確に示す

日本政策金融公庫の融資審査に通過するためには、事業計画書の中で「売上の根拠」を明確に示すことが重要です。

単に「売上は伸びる予定です」「集客には自信があります」と説明するだけでは、担当者に事業の実現可能性を十分に伝えられません。事業計画全体の説得力を高めるには、売上予測に「過去の実績」「競合分析」などの具体的な根拠を盛り込む必要があります。

事業計画書を作成する際は、以下のポイントを意識しましょう。

- 客単価・来店者数・契約件数などを具体的な数字で示す

- 競合店舗や同業他社のデータを参考に単価を設定する

- 過去の実績や市場調査の結果をもとに売上予測を立てる

- 売上の計算式を明記する(例:客単価5,000円×1日10人×営業日20日)

たとえば飲食店の場合は、「周辺オフィスの人口」「近隣競合の価格帯」などをもとに来店者数を想定すると、売上予測の説得力が高まります。また、SNS運用や広告出稿、既存顧客からの紹介など、「どのような方法で顧客を集めるのか」を具体的に説明するのも重要なポイントです。

集客方法を明確に示せば、「売上をどのように確保していくのか」が伝わりやすくなり、事業計画書そのものの信頼性を高められます。

なお、「審査に通る事業計画書の作り方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ2. 希望額の3分の1を目安に自己資金を確保する

日本政策金融公庫の融資を受けるためには、希望額の3分の1程度を目安に自己資金を確保しておくことも大切です。

自己資金が3分の1に満たなくても融資を受けられるケースはありますが、十分な資金を準備しておけば、審査をより有利に進められるでしょう。

また、十分な自己資金があると借入額を抑えられるため、毎月の返済負担を軽減しやすく、資金繰りに余裕を持てる点もメリットです。

経営者としての本気度をアピールするためにも、できるだけ早い段階から、以下の方法を活用して自己資金を増やしておきましょう。

- 補助金・助成金

- 保険の解約返戻金

- 家族・親族による贈与

- 資産の売却

- 退職金(開業予定の場合) など

なお、親族や知人から一時的に借りたお金を自己資金として見せる行為は「見せ金」と判断され、評価を大きく下げるため注意が必要です。

出所不明な資金についても、担当者に不信感を与える原因となるため、資金の流れが分かる「通帳」「契約書」などを用意しておきましょう。

「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ3. 申込前に既存借入の減額・完済を進めておく

複数の金融機関から融資を受けている場合は、日本政策金融公庫へ申し込む前に、既存借入の減額・完済を進めておきましょう。

毎月の返済負担を減らしておけば、「返済能力に余裕がある事業者」と判断されやすくなり、公庫側としても安心して融資を実行できます。

融資を申し込む前に既存借入の減額・完済を進める際は、以下のポイントを意識しましょう。

- 現在の返済状況を一覧化して把握する

- 金利が高い借入から優先的に返済する

- 不要なカードローンやキャッシング枠を整理する

- 借入件数をできるだけ減らしておく

たとえば、少額でも複数の借入がある場合は、件数を減らしておくだけでも「資金管理を適切に行っている」と評価される可能性が高まります。

担当者から借入状況について聞かれた際は、無理に隠したり曖昧に説明したりするのではなく、現状を正直に伝えることも重要です。

現在の借入額や返済状況を整理した上で、「どのように返済管理を行っているのか」を具体的に説明すれば、担当者からの信頼も得やすくなります。

コツ4. 現状をしっかり把握して延滞・滞納を解消する

日本政策金融公庫の融資審査に通過するためには、税金や社会保険料、ローンなどの支払状況を事前に把握し、延滞・滞納を解消しておきましょう。

特に税金・社会保険料の未納は、企業としての信用問題にも直結するため、自治体窓口や税務署で状況を確認し、迅速に支払うことが大切です。一括払いが難しい場合は分割納付に切り替えることで、「問題を放置せず、改善に向けて対応している」という評価につながるかもしれません。

クレジットカードや各種ローンの返済状況については、以下の信用情報機関に開示請求をすることで確認できます。

信用情報を確認できる3つの機関

信用情報の開示請求にかかる費用は、1,000〜2,000円程度です。少しでも不安がある場合は、各種支払いに遅れがないかを事前に確認しておきましょう。

なお、過去に多少の延滞履歴があったとしても、現在は改善されており、誠実に返済を続けている場合は、融資を受けられる可能性が十分にあります。

延滞・滞納は迅速に解消すべきですが、信用情報に不安がある場合は、事業計画など他の評価項目を補強することで、融資の成功率を高めましょう。

コツ5. あらゆるリスクを想定して返済計画を立てる

日本政策金融公庫の融資審査を受ける際は、事業運営で起こりがちな「あらゆるリスク」を想定した上で返済計画を立てることも重要です。

想定外のトラブルや売上減少まで考慮した返済計画を立てることで、事業の安定性や経営者としての危機管理能力をアピールできます。

長期的に安定した事業を続けるためにも、以下のようなリスクを想定した上で返済計画を立てましょう。

事業運営で起こりうるリスク

- 売上が想定よりも伸びない

- 集客や顧客獲得が上手くいかない

- 競合増加によって売上が減少する

- 仕入価格や原材料費が高騰する

- 設備故障やシステムトラブルが発生する

- 景気悪化や市場変化によって需要が減る

- 取引先の倒産や入金遅延が起こる

このように、事業にはさまざまなリスクが存在するため、楽観的な予想ではなく、現実的な視点を持って返済計画を立てることが大切です。

あらゆるリスクを想定して返済計画を立てれば、日本政策金融公庫から「経営管理能力が高い」と評価され、審査を有利に進められます。

また、実際の事業運営で想定外のトラブルが発生した際も冷静に対応できるため、結果として急激な資金不足に陥るリスクを減らせるでしょう。

日本政策金融公庫の融資を確実に受けるためには、事業計画書とは別に「資金繰り表」を提出するのも効果的です。

創業直後の3〜6ヶ月程度は、事業立ち上げに伴う先行投資や仕入れの影響により、単月の営業収支が一時的に赤字となるケースも現実的なものとして受け入れられる傾向にあります。

ただし、いかなる赤字局面であっても、通帳残高を示す「翌月繰越金額」がマイナスとなる資金ショートの状態は避けなければなりません。そのため、融資を受ける際は資金繰り表を作成し、「各月の資金残高が常にプラスで推移している」とアピールすることが重要です。

年間を通じた総営業収支についても、最終的に黒字となる計画を立て、本業から生み出される利益で無理なく返済できることを示しましょう。

コツ6. 日本政策金融公庫の融資に強い専門家に相談する

日本政策金融公庫の融資審査に通過するためには、「どのようなポイントが評価されやすいのか」を理解した上で準備を進めることが重要です。しかし、初めて融資を受ける経営者の中には「何から準備すれば良いのか分からない」「具体的に何を聞かれるのか不安」と悩む方も多いでしょう。

そのため、より確実な方法で資金調達を成功させたい場合は、日本政策金融公庫の融資に強い専門家に相談することも検討してみてください。

日本政策金融公庫の融資に強い専門家は、審査で重視されるポイントを熟知しているため、担当者を納得させる事業計画書を作成できます。

面談対策まで丁寧にサポートしてくれる専門家を選べば、想定される質問や回答内容を整理することで、審査をスムーズに進められるでしょう。

ただし、専門家のサポートを受ける場合は「成功報酬」などのコストが発生するため、料金体系が明確かつ妥当な業者を選ぶことが大切です。

自社に合った専門家を見つけるためにも、無料相談を活用し、「支援実績」「サポート内容」「コンサルタントの経歴」などを慎重に確認しましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

なお、筆者がおすすめする「日本政策金融公庫の融資に強い専門家」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「日本政策金融公庫の審査」についてよくある質問

日本政策金融公庫の審査についてよくある質問を、下記にまとめました。些細な疑問を解消して審査に臨みたい方は、ぜひ参考にしてください。

日本政策金融公庫の審査を自力で通過することはできますか?

日本政策金融公庫の融資審査を自力で通過することは十分可能です。しかし、審査を有利に進めるためには、「事業計画書の作成」「面談対策」などを丁寧に行う必要があります。

自力で日本政策金融公庫の審査通過を目指す場合は、以下のポイントを意識しながら準備を進めましょう。

- 市場調査や売上予測をもとに、説得力のある事業計画書を作成する

- 自己資金の調達方法・準備状況を通帳などで説明できるようにする

- 税金や社会保険料、ローンの延滞・滞納を早めに解消しておく

- 事業内容や返済計画について、想定される質問の回答を用意しておく

- 売上が想定より伸びなかった場合の対応策を具体的に検討しておく

とはいえ、日本政策金融公庫の融資を初めて受ける場合、「何から準備すれば良いのかわからない」と悩む経営者は多いかもしれません。より確実な方法で審査を攻略したい場合は、日本政策金融公庫の融資に強い専門家に相談し、実践的なアドバイスを受けるのが効果的です。

多少コストはかかってしまいますが、自社に合った信頼できる専門家を選ぶことで、結果的に安定した事業運営を実現しやすくなります。

なお、筆者がおすすめする「日本政策金融公庫の融資に強い専門家」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫の審査に落ちたらどうすれば良いですか?

日本政策金融公庫の審査に落ちた場合は、まず担当者に理由を確認し、「どの部分を改善すべきなのか」を冷静に整理することが大切です。

審査に落ちる理由としては、「事業の将来性に不安がある」「自己資金が足りない」「返済計画に無理がある」など、さまざまな要因が考えられます。日本政策金融公庫では、再申請まで6ヶ月程度空ける必要があるため、その期間を活用し、事業計画書や面談内容をじっくり見直していきましょう。

なお、早急にまとまった資金を確保しなければならない場合は、日本政策金融公庫だけにこだわらず、以下の金融機関を活用するのもおすすめです。

おすすめの金融機関

- 自治体の制度融資

- 地方銀行

- 信用金庫

自治体は厳密に言うと金融機関ではありませんが、「銀行・信用金庫」「信用保証協会」と連携して融資を提供する「制度融資」を実施しています。信用保証協会や自治体の補助を受けることで、金融機関から融資を受けやすくなるため、信用力に不安がある企業は積極的に活用しましょう。

なお、「自治体の制度融資」「地方銀行の融資」「信用金庫の融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

クレジットカードを作りすぎると、日本政策金融公庫の審査に落ちやすくなりますか?

日本政策金融公庫の審査では、クレジットカードを「何枚持っているか」だけで融資の可否を判断するわけではありません。ただし、短期間で大量にカードを作成していたり、キャッシング枠を多く使っていたりする場合は、審査で不利になる可能性があります。

たとえば、大量のカードを無計画に利用していることが発覚すると、「資金繰りに困っているのではないか」と警戒されるかもしれません。一方、複数枚のクレジットカードを保有していても、延滞なく適切に利用できていれば、評価を大きく下げるリスクは避けられます。

そのため、審査の通過率を上げるには、単純な枚数だけでなく「どのように利用するか」を意識した上でクレジットカードを作成しましょう。

日本政策金融公庫の審査を確実に攻略して融資を成功させよう!

日本政策金融公庫の審査基準や攻略のコツをしっかり押さえると、「低金利・長期」で融資を受けることができ、安定した事業運営を実現しやすくなります。

日本政策金融公庫で行われる審査の流れや特に重視されるポイントは、以下のとおりです。

日本政策金融公庫で行われる融資審査の流れ7ステップ

- ステップ1. 日本政策金融公庫への融資相談

- ステップ2. 必要書類の準備

- ステップ3. 融資の申込み

- ステップ4. 担当者との面談

- ステップ5. 現地調査(必要な場合)

- ステップ6. 審査・結果連絡

- ステップ7. 契約締結・融資実行

- 基準1. 事業計画の実現可能性は高いか

- 基準2. 十分な自己資金を確保しているか

- 基準3. 既存の借入はどの程度あるのか

- 基準4. 経営者の信用情報に問題はないか

- 基準5. 現実的な返済計画を立てているか

日本政策金融公庫の審査に通過するためには、まず事業計画書で売上予測の根拠を明確に示しましょう。十分な自己資金を確保したり、既存借入の減額・完済を進めたりすることも重要なポイントです。

初めての融資で不安が大きい方は、日本政策金融公庫の融資に強い専門家に相談することも検討してみましょう。専門家は、審査で重視されるポイントを熟知しているため、実務経験に基づく的確なアドバイスによって、融資の成功率を着実に高められます。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、日本政策金融公庫の審査を攻略し、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。