_20250924.png)

ビジネスローンとは事業資金(開業資金・設備資金・運転資金など)向けのローン商品のことで、別名「事業者ローン」とも呼ばれており、現在は多彩なビジネスローンが存在します。

ビジネスローンの大きな特徴は「融資スピード」です。また、他の特徴は以下のとおりです。

▼ ビジネスローンの特徴

- 審査書類が少なめ

- 審査結果が早い

- 融資スピードも早い

- 審査が柔軟

- 融資限度額は数百~1,000万円

- 赤字、税金/社保滞納でもOK

筆者は、自身で経営する融資コンサル会社を通じて、これまで多くの顧客のビジネスローン選びをご支援してきました。

そんな筆者が「融資までのスピードが早い」とオススメするビジネスローンは以下8社です。

ビジネスローン8社

- おすすめNo.1

GMOあおぞらネット銀行【あんしんワイド】 ※まずは口座開設(無料) 15分で完了

※まずは口座開設(無料) 15分で完了 - おすすめNo.2

AGビジネスサポート - おすすめNo.3 HTファイナンス

- おすすめNo.4

Biz LENDING by三菱UFJ銀行 - おすすめNo.5

キャレント - おすすめNo.6

アクト・ウィル - おすすめNo.7

ファンドワン - おすすめNo.8 オージェイ

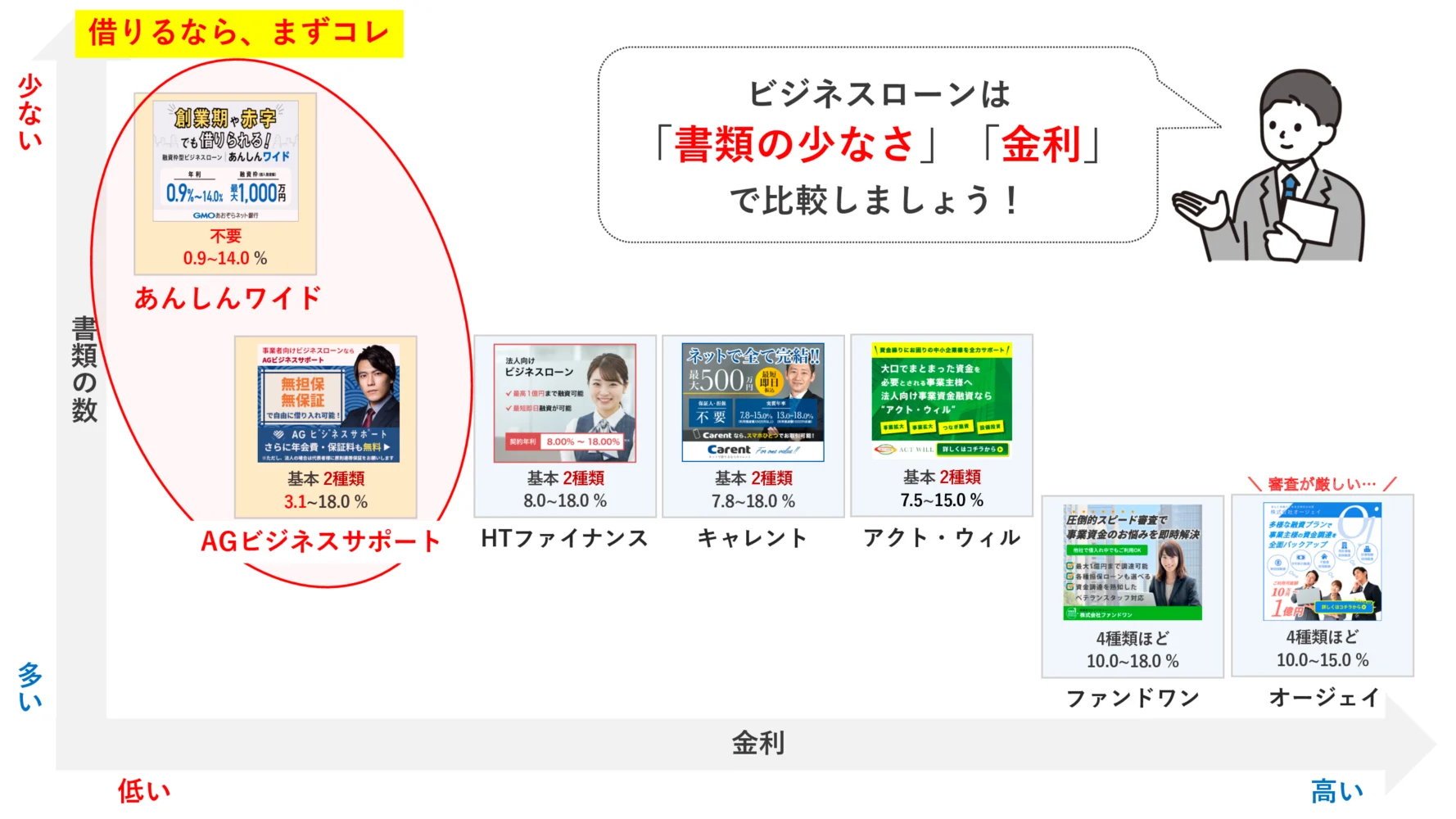

筆者の経験上、ビジネスローン選びで融資までのスピードを重視するなら「提出書類の少なさ」が非常に重要です。

なぜなら、書類準備(登記簿謄本・法人印鑑証明書・決算書・事業計画書など)には数日以上かかることが多いからです。必要書類が多ければ、それだけで融資までのスピードは遅くなります。

その点、「あんしんワイド」のように提出書類が無いビジネスローンであれば、書類準備〜審査まで考えると早期の融資が実現できます。また「あんしんワイド」は、大手「GMOあおぞらネット銀行」の商品のため、金利も安くおすすめです。

本記事を読めば、自信を持ってあなたに合ったビジネスローンを選べるようになります。

融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

融資まで早いおすすめビジネスローン8社を比較【法人・個人事業主もOK】

融資のコンサルタントである筆者が強くオススメできるビジネスローン商品、以下8社を厳選しました。

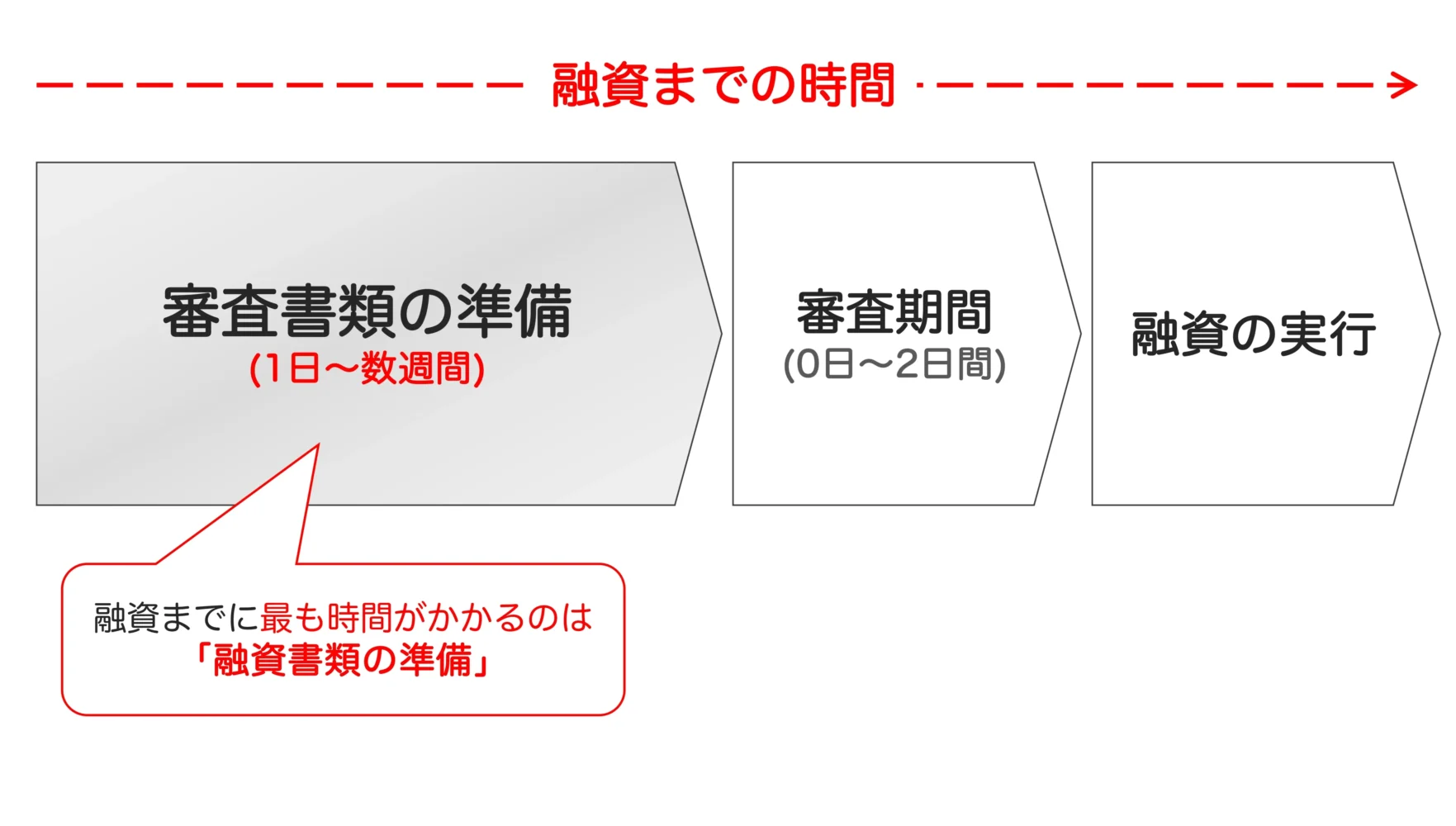

「融資までのスピード」を重視する方は、ビジネスローン会社に提出する書類が少ないことが融資実行までのスピードに強く関係します。下記の図をご覧ください。

「融資の実行まで」の流れ

上記のように、審査書類の準備をすこしでも短縮することが、全体の融資スピードを上げることに直結します。審査書類が多いビジネスローンは、いくら審査スピードが早くても、書類を用意するまでに時間がかかります。融資スピードが大切なら、「提出書類が少ない」ことがポイントなのです。

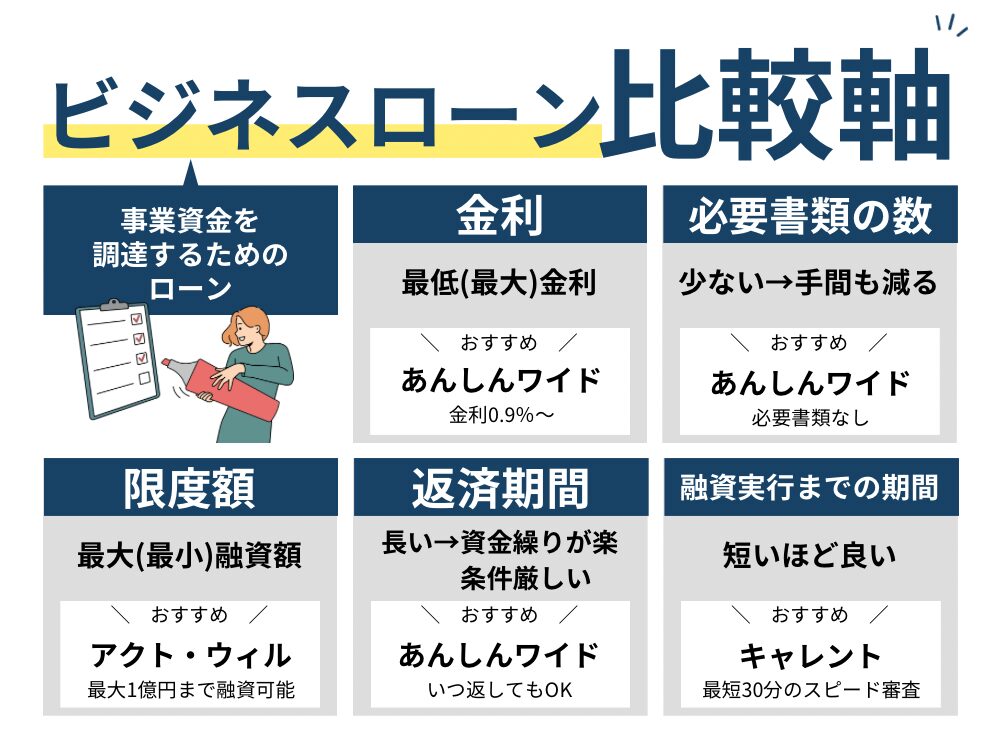

それでは、これらを踏まえてビジネスローンの5つの比較軸をご紹介いたします。

ビジネスローン比較軸(重要)

- 重要 必要書類の数

→少ないほど良い(早く審査に持ち込める) - 重要 金利

→最低金利も重要だが、最大金利にも注目 - 限度額

→最大融資額だけでなく最小額も注目 - 返済期間

→長いと資金繰りは楽だが、条件は厳しい - 融資実行までの期間

→短いほど良い

それでは、これらを踏まえて融資コンサルが本業の”筆者厳選”の「おすすめビジネスローンの比較表」をご覧ください。

◆ おすすめビジネスローンの比較表

※比較表は、横にスライドできます >

\オススメNo.1/ あんしんワイド あんしんワイド【創業&赤字OK】 おすすめ度 (5.0 / 5.0) | \オススメNo.2/ AGビジネスサポート AGビジネスサポート【アイフルのグループ会社】 おすすめ度 (4.5 / 5.0) | \オススメNo.3/ HTファイナンス HTファイナンス【赤字/税金滞納OK】 おすすめ度 (4.0 / 5.0) | \オススメNo.4/ Biz LENDING 【三菱UFJ銀行で安心】 おすすめ度 (4.0 / 5.0) | \オススメNo.5/ キャレント キャレント【返済負担少なめ】 おすすめ度 (4.0 / 5.0) | \オススメNo.6/ アクト・ウィル アクト・ウィル【法人/最大2億円】 おすすめ度 (3.5 / 5.0) | \オススメNo.7/ ファンドワン ファンドワン【審査最短40分】 おすすめ度 (2.0 / 5.0) | \オススメNo.8/ オージェイ オージェイ【最大2000万円】 おすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.8%~18.0% | 7.5%〜15.0% | 10.0〜18.0% (不動産担保有は2.5%~) | 10.0%~15.0% (審査厳しめ) |

| 必要書類 | 不要 銀行口座の入出金履歴 | 2種類 本人確認書類 決算書/確定申告書等 | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 | 2種類 本人確認書類 登記簿謄本 など | 2種類 本人確認書類 決算書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 限度額 | 10〜1,000万円 | 50~1,000万円 | 50万~1億円 | 50~1,000万円 | 1〜500万円 | 300〜2億円 | 30~500万円 (不動産担保有は ~1億円) | 30〜2,000万円 |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 10年/最長 | 5年/最長 | 35年/最長 | 3年/最長 |

| 審査 スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 (最短30分) | 最短即日 (最短60分) | 最短即日 (最短40分) | 最短即日 |

| 担保 保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 不要 |

| その他 商品 | なし (シンプル1商品) | 不動産担保融資 不動産投資融資 ファクタリング 売掛債権担保融資 補助金POファイナンス | 不動産担保融資 有価証券担保融資 車担保融資 商業手形担保融資 売掛金担保融資 | – | キャッシング | 不動産担保融資 手形割引 有価証券担保融資 車担保融資 商業手形担保融資 売掛債権担保融資 | 不動産担保融資 車担保融資 介護/診療報酬担保 売掛債権担保融資 | 不動産担保融資 手形・小切手貸付 動産担保融資 介護/診療報酬担保 売掛債権担保融資 |

| 公式HP | 公式サイト>

※まず銀行口座を開設 | 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト>

| 公式サイト |

※比較表は、横にスライドできます >

ビジネスローンは審査がありますので、必ず借りられるものではありません。また、各社で独自の審査基準がありますので、下記のようなこともあり得ます。

- A社は審査落ちだが、B社は通った

- A社は10万円だが、B社は300万円

そのため、融資実行までのスピードを上げるのであれば、複数のビジネスローン商品に審査を依頼することがオススメです。

ただし、無担保ビジネスローンを1ヶ月に3~4社以上申し込みをしてしまうと「申込ブラック」という扱いを受けてしまい、その他の資金調達に影響が出て失敗しまいます。3社を超えて申請しないよう、注意しましょう。

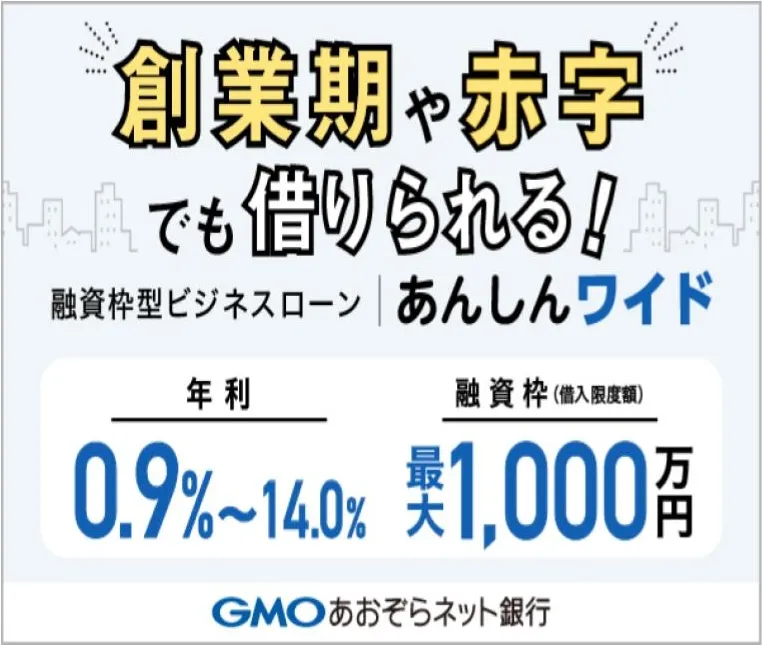

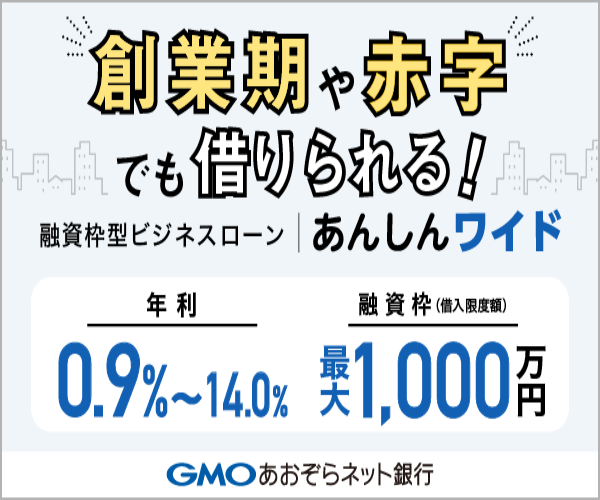

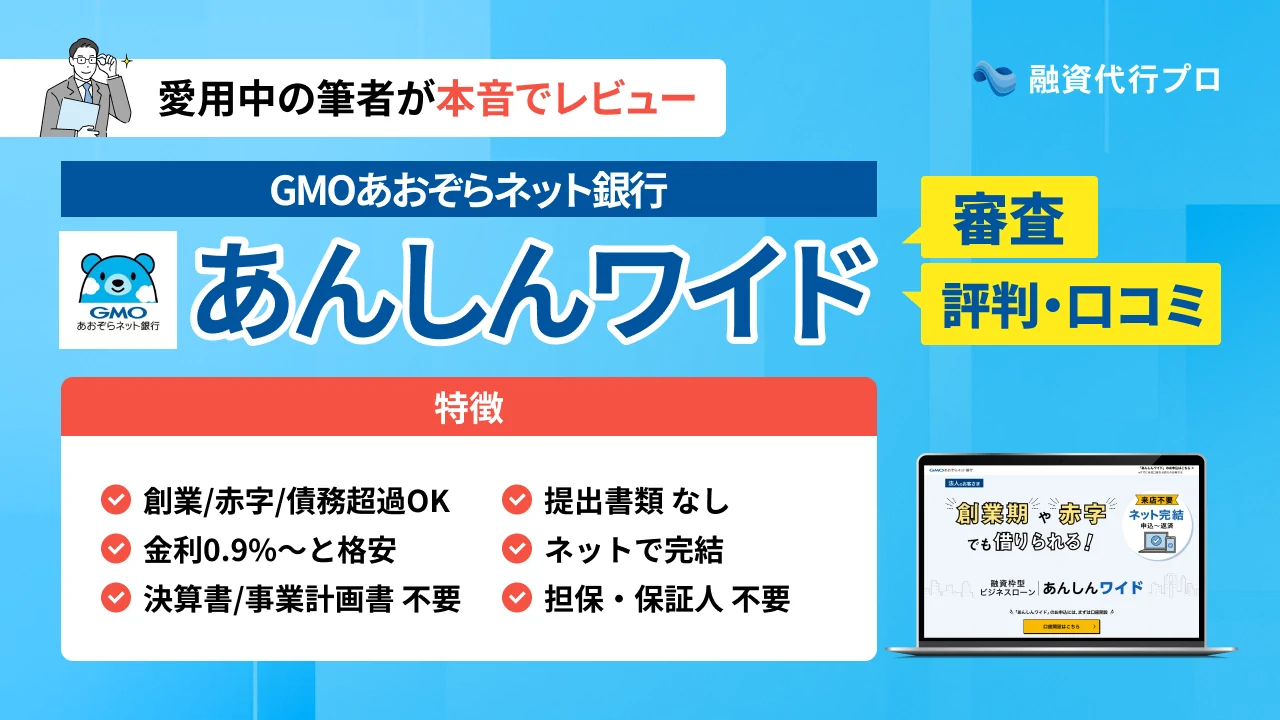

おすすめNo.1 GMOあおぞらネット銀行「あんしんワイド」|脅威の「提出書類は不要」

筆者のおすすめNo.1は「GMOあおぞらネット銀行のあんしんワイド」です。

- 創業時・赤字・債務超過でも借入OK!

- 金利0.9%〜と格安

- 決算書・事業計画書は不要!

- 提出書類は銀行口座の明細だけ!

- 返済自由!何度でも借りられる

- 審査も借入も「ネットで完結」

- 担保・保証人も不要!

- 個人事業主は利用不可

金融庁 銀行免許番号

関東財務局長(登金)第665号1

「あんしんワイド」の最大の特徴は、決算書・事業計画書など「提出無し」でも審査できる点です。

審査書類がないため、他ビジネスローンよりも審査を受けるまでのスピードが圧倒的に早くなり、結果として、融資が実行されるスピードも早くなります。

※審査申込み〜融資実行までは「最短2営業日」で、銀行系のビジネスローンでは最速クラスです

その上で、「赤字・債務超過OK」、「創業初期の企業でもOK」、「担保・保証人なし」で全国対応なのにも関わらず、融資枠は最大1,000万円、金利は0.9%からと非常に魅力的です。

そのため、GMOあおぞらネット銀行「あんしんワイド」は、間違いなく経営者にとって頼もしいビジネスローンだと断言できます。(実際に筆者も契約しています)

▼筆者の【あんしんワイド】キャプチャ▼

実際に筆者が契約している「あんしんワイド」の画面キャプチャです。

_筆者が経営する株式会社融資代行プロ.png)

※画面上部にある「株式会社融資代行プロ」は、筆者が経営する法人名です

「あんしんワイド」の概要は、以下の表の通りです。

| GMOあおぞらネット銀行「あんしんワイド」 | |

|---|---|

| 対象 | 法人 |

| 利用条件 | 法人口座を保有していること 誰でも口座開設可能 営利法人であること 株式/有限/合同/合名/合資 |

| 金利 | 0.9%~14.0% |

| 融資額 | 10~1,000万円 |

| 必要書類 | 不要 銀行口座の入出金明細だけ(最低2ヶ月分) 決算書や事業計画書は不要 |

| 返済期間 | 自由(枠内ならいくら借りても、いつ借りても、いつ返してもOK) |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短2営業日 |

| 会社概要 | |

| 社名 | GMOあおぞらネット銀行株式会社 ※「あおぞら銀行」と「GMO」の共同経営です。 |

| 本社 | 東京都渋谷区道玄坂1-2-3 渋谷フクラス |

| 設立 | 平成6年2月28日 |

| 資本金 | 241億2,996万円(2024年4月19日現在) |

| 代表者 | 代表取締役 山根 武 |

| 従業員数 | 157名 |

| 金融庁 銀行免許番号 | 関東財務局長(登金)第665号 |

「あんしんワイド」がオススメの理由は、下記のような圧倒的な資金調達の柔軟性です。

- 必要書類なし

書類を提出せずとも、銀行口座の履歴だけで融資が可能 - 迅速な融資プロセス

最短2営業日での融資が可能で、急な資金需要にも対応 - 赤字/債務超過/創業期OK

赤字・債務超過・創業期の法人でも利用できる - 柔軟な返済計画(自由)

融資枠内なら「いくら」「いつ借りても」「いつ返しても」OKで柔軟

そのため、急な出費に対応が必要な企業、季節毎の資金需要が大きい業種、急成長中のベンチャーに最適な融資商品です。GMOあおぞらネット銀行「あんしんワイド」は、その柔軟性と利便性で、経営者の皆様の強力なサポーターになるでしょう。

あんしんワイドを活用したい方は、まずは下記から「GMOあおぞらネット銀行」の口座開設(無料)をしておきましょう。

\「筆者も活用中」なビジネスローン/

特徴

- 赤字/創業時/債務超過でも借入OK

- 「金利0.9%〜、最大1,000万円」

※ 余計な手数料も無し! - 決算書・事業計画も不要!

- 担保・保証人も不要!

- 審査申込〜借入は最短2営業日!

- 24時間365日、お申込み可能(※)

※ システムメンテナンス時を除く

\15分で開設!即日ネットで完了/

※まずは口座開設からはじめましょう

※安心・安全のGMOグループが運営!

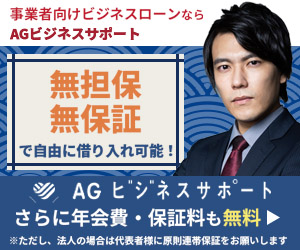

おすすめNo.2 AGビジネスサポート|安心のアイフルのグループ会社

筆者のおすすめNo.2は「AGビジネスサポート」です。

- 安心の「アイフルのグループ会社」が運営!

- 法人・個人事業主、どちらも利用可

- 無担保・無保証で借入可能!

- 返済日を任意で選択可能

- 上限金利が少し高め(~18.0%)

貸金業者登録番号

関東財務局長(8)第01262号2

「AGビジネスサポート」のビジネスローンは、有名大手ならではの「迅速な融資スピード」「審査の柔軟性」に特徴がある全国対応のビジネスローンです。

最短即日での融資が可能で、50万円から最大1000万円までの幅広い融資サービスを提供しています。金利も3.1%~18.0%で、資金需要な会社の状態に合わせて柔軟に融資と金利設定が可能になっています。

「AGビジネスサポート」は、銀行融資が活用できない方に適した柔軟性の高いビジネスローンといえます。

「AGビジネスサポート」の概要を表にまとめましたので、ご覧ください。

| AGビジネスサポート 「事業者向けビジネスローン」 | |

|---|---|

| 対象 | 法人 / 個人事業主 |

| 金利 | 3.1%〜18.0% |

| 融資額 | 50万~1,000万円 |

| 必要書類 | 基本2種類 本人確認書類、決算書(法人) or 確定申告書(個人事業主) |

| 返済期間 | 最長5年(元利均等返済) 又は、最長1年(元金一括返済) |

| 担保 / 保証人 | 原則不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | AGビジネスサポート株式会社 |

| 本社 | 東京都港区芝2丁目31-19 |

| 設立 | 平成13年1月18日 |

| 資本金 | 1億1,000万円 |

| 代表者 | 代表取締役 深田 裕司 |

| 従業員数 | 130名 |

| 貸金業者登録番号 | 関東財務局長(8)第01262号 |

「AGビジネスサポート」は、特に事業拡大、一時的な資金繰り、決算時の資金ニーズに対応しています。来店不要で申し込みが可能で、返済方法も柔軟に選べるため、事業の現状や計画に応じて最適な融資計画を立てることができます。

特に急速に事業を拡大させたい企業や、季節的な資金需要がある業種、または短期的な資金繰り改善を図りたい個人事業主に最適な選択肢です。「AGビジネスサポート」を通じて、事業のさらなる発展を実現しましょう。

より詳細な情報については、下記ボタンから「AGビジネスサポート」の公式サイトをご参照ください。

即日融資可能

\「老舗・安心ブランド」 /

AGビジネスサポートの特徴

- 「赤字」「債務超過」「リスケ中」も借入OK

- 「金利3.1%〜、最大1,000万円」の調達可能

- 担保は原則不要(手数料も無し!)

- 審査申込〜入金まで最短即日!24時間365日

\即日審査・即日入金で最大1,000万円/

※アイフルのグループ会社で、安心

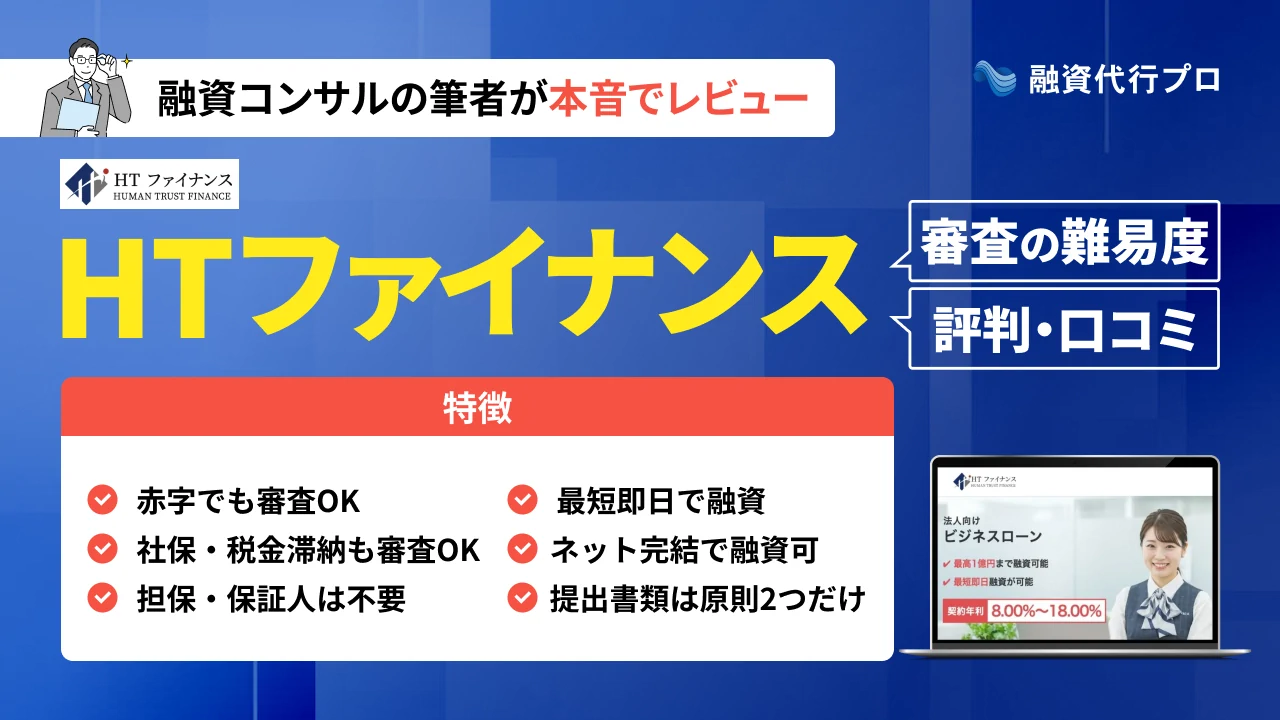

おすすめNo.3 HTファイナンス|赤字決算・税金滞納も相談OK!最短即日の融資(法人向け専門)

筆者のおすすめNo.3は「HTファイナンス」です。

貸金業者登録番号

東京都知事(1)第31997号3

「HTファイナンス」の最大の特徴は、銀行融資では審査通過が難しい状況でも申し込める「審査の柔軟性」です。

多くの金融機関が敬遠しがちな「赤字決算」や「税金の滞納」がある企業でも相談の対象となる点は、他のビジネスローンにはない大きな強みです。これにより、事業の立て直しや、あと一歩で届く成長機会を財務状況だけで諦める必要がなくなります。

その上で、申し込み〜融資実行まではWeb完結でき、「最短即日」での融資にも対応しています。融資枠も最大1億円のため緊急のつなぎ資金から大規模な設備投資までカバーできるパワフルなスペックを誇ります。また、運営元は「認定支援機関」にも認定されているため、安心です。

そのため「HTファイナンス」は、あらゆる状況の経営者にとって、最後の切り札となる頼もしいビジネスローンだと断言できます。

「HTファイナンス」の概要は以下のとおりです。

| HTファイナンス「無担保無保証融資」 | |

|---|---|

| 対象 | 法人(2期目以降の法人) |

| 金利 | 8.0%〜18.0% |

| 融資額 | 50万~1億円 ※借入1,500万円までは来店不要 |

| 必要書類 | 2種類 本人確認書類、決算書 |

| 返済期間 | 1年/原則 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | ヒューマントラスト株式会社 |

| 本社 | 東京都中央区八重洲2-11-7 一新ビル8F |

| 設立 | 2019年3月4日 |

| 資本金 | 5,000万円 |

| 代表者 | 代表取締役 川口 竜史 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(1)第31997号 |

| 日本貸金業協会会員 | 第006355号4 |

| 認定支援機関ID | 1078130011125 |

「HTファイナンス」がオススメの理由は、下記のような圧倒的な柔軟性です。

- 圧倒的な審査の柔軟性

赤字決算・税金滞納・債務超過でも相談可能。他社で断られた場合でもOK。 - 迅速な融資プロセス

Web完結・来店不要で最短即日の融資。緊急の資金需要もスピーディー対応。 - パワフルな融資条件

最大1億円の融資枠。大規模な投資計画もサポート可。

上記の柔軟性から、「銀行融資が困難な企業」、「スピードを最優先したい企業」、そして「大きな成長を目指すベンチャー企業」にも最適な融資商品です。「HTファイナンス」は、その柔軟性とスピードで、経営者の強力なサポーターになるでしょう。

さらに詳しく知りたい方は、HTファイナンスの評判の記事も併せてご覧ください。

より詳細な情報については、下記ボタンから「HTファイナンス」の公式サイトをご確認ください。

ビジネスローン

\「資金調達」最後の砦 /

※「突発的な資金ニーズ」にも対応

HTファイナンスの特徴

- 「赤字」「債務超過」「社保・税金滞納」でもOK

- 最短即日で融資実行

- 国指定の認定支援機関で安心

- オンライン完結

- 担保/保証人は不要

- 融資額「最大1億円」

\赤字・債務超過・滞納ありもスピード審査/

※運営元は「認定支援機関」で安心運営

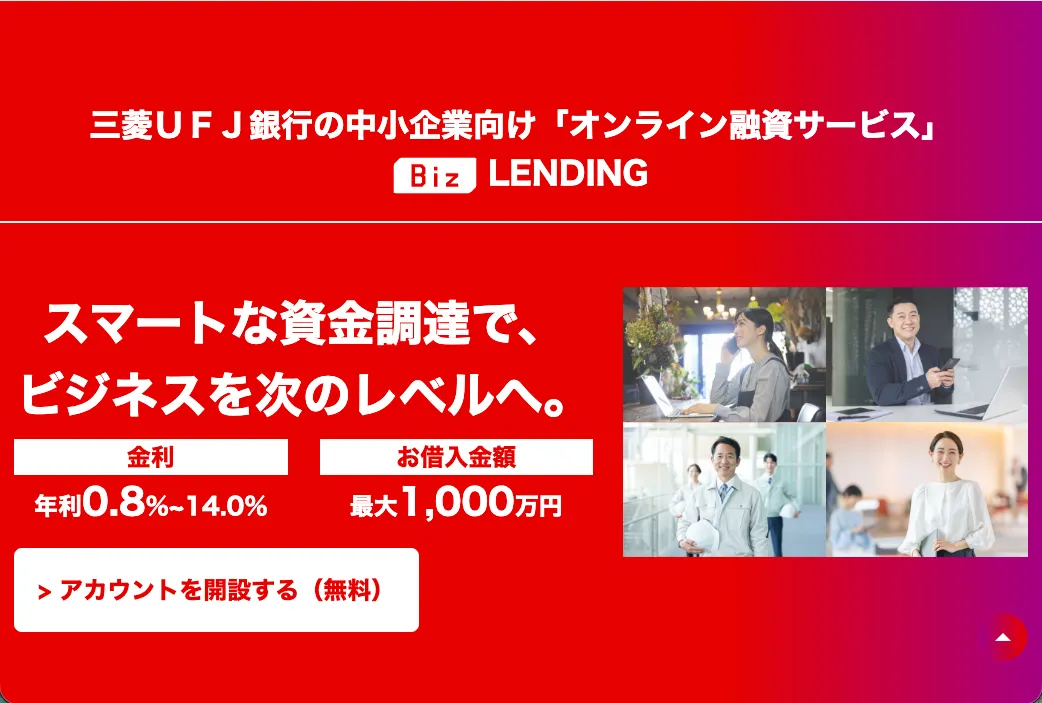

おすすめNo.4 Biz LENDING(ビズレンディング)by三菱UFJ銀行|メガバンクの融資が最短2営業日で実現

三菱UFJ銀行「Biz LENDING」の最大の特徴は、メガバンクの融資でありながら「最短2営業日」で入金まで完了する圧倒的なスピードです。

一般的に、メガバンクから融資を受けるには1ヶ月〜数ヶ月ほどの期間を要します。しかし、「Biz LENDING」はAIで審査を行うため、従来のメガバンク融資では考えられない速さで資金調達が可能です。

「決算書・事業計画書の提出が不要」「来店も不要」であるため、書類準備や面談の時間すらカットできるため、「今すぐ資金が必要」という緊急のニーズに対して、三菱UFJ銀行という安心感と共に応えてくれる画期的なビジネスローンです。

- メガバンク融資の安心感

- 0.8%からの低金利融資

- AI審査でスピード審査。オンライン完結

- 必要書類は「本人確認書類」のみ(決算書、事業計画書不要)

- 担保・保証人が不要で心理的負担を軽減

- 三菱UFJ銀行の口座を開設している必要あり

金融庁 銀行免許番号

関東財務局長(登金)第5号6

ただし、三菱UFJ銀行の口座を保有している方が対象なのには注意が必要です。

以下は、「Biz LENDING」の概要です。

▼Biz LENDINGの概要

| 三菱UFJ銀行「Biz LENDING」 | |

|---|---|

| 対象 | 法人 ※株式会社、合名・合資・合同・有限会社 |

| 金利 | 0.8%~14.0% |

| 融資額 | 50~1,000万円 |

| 必要書類 | 代表の本人確認書類だけ ※運転免許証やマイナンバーカード等 |

| 返済期間 | 最長1年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短2営業日 |

| 会社概要 | |

| 社名 | 株式会社三菱UFJ銀行 |

| 本社 | 東京都千代田区丸の内1-4-5 |

| 設立 | 大正8年8月15日 |

| 資本金 | 1兆7,119億円 |

| 代表者 | 取締役頭取執行役員 半沢 淳一 |

| 従業員数 | 31,427名 |

| 金融庁 銀行免許番号 | 関東財務局長(登金)第5号 |

| 加入協会 | 日本証券業協会7、一般社団法人 金融先物取引業協会8、一般社団法人 第二種金融商品取引業協会9 |

最後に、「Biz LENDING」を筆者がおすすめする理由について、詳しく解説します。

Biz LENDINGがオススメの理由

「Biz LENDING」がオススメの理由は、銀行融資の常識を覆す「速さ」と「手軽さ」にあります。

- 最短2営業日のスピード融資

突発的な支払い・つなぎ資金が必要な場面でも、ビジネスチャンスを逃しません。 - 書類準備の時間をゼロに

決算書や事業計画書が不要。多忙な経営者の時間を守ります。 - 来店不要・オンライン完結

銀行窓口へ行く移動時間や待ち時間も削減。24時間いつでも手続き可能。

「銀行から借りたいが、審査を待っている時間がない。」

「資金は急ぎで必要だが、安心できるところから借りたい。」

急ぎつつも、安心して資金調達をしたい経営者の強い味方が「Biz LENDING」です。

すでに三菱UFJ銀行の口座をお持ちなら、まずは以下の公式サイトからアカウント登録(無料)をして、いざという時にすぐ動けるよう準備しておくことを強くおすすめします。

ビジネスローン

\「0.8%~の低金利」最短2営業日/

※「三菱UFJ銀行」ブランドの安心感

BizLENDINGの特徴

- メガバンク「三菱UFJ銀行」提供

- 最短2営業日で融資実行

- 必要は本人確認書類(代表者)だけ

- オンライン完結(来店不要)

- 担保/保証人は不要

- 融資額「最大1,000万円」

\ 信頼のメガバンクのビジネスローン /

※決算書・事業計画書は不要で、低金利

おすすめNo.5 Carent(キャレント)|最短30分でスピード融資!スマホ・ネットで完結(法人向け専門)

筆者のおすすめNo.4は「Carent(キャレント)」です。

- 審査結果は最短30分!

- 提出書類は原則、2種類!

- 最大500万円まで借入OK

- 上限金利は~18%

- 個人事業主は利用不可

貸金業者登録番号

東京都知事(4)第31399号10

「Carent(キャレント)」は事業資金専用の融資で、平日14時までに手続き完了すれば即日融資ができるという圧倒的スピード対応と、柔軟な融資が特徴の全国対応ビジネスローンです。

「Carent(キャレント)」の大きな魅力は、そのスピーディーな融資実行能力にあります。申込みから最短30分での融資が可能で、資金使途が事業資金である場合に限り、最大500万円まで柔軟な審査を通じて融資が行われます。

最近は少し審査が厳しくなったのか、以前は審査に通ったであろうクライアントも、少し通りづらくなったと筆者は感じています。とはいえ、まだまだ中小企業には使いやすいビジネスローンには変わりありません。

「Carent(キャレント)」の概要を表にまとめましたので、ご覧ください。

| Carent(キャレント)「スーパーローン」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 7.8%〜18.0% |

| 融資額 | 1~500万円 |

| 必要書類 | 基本2種類 本人確認書類、登記簿謄本 |

| 返済期間 | 最長10年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短30分) |

| 会社概要 | |

| 社名 | 株式会社IPGファイナンスソリューションズ |

| 本社 | 東京都品川区西五反田7-9-2 KDX五反田ビル5階 |

| 設立 | 平成15年11月13日 |

| 資本金 | 5,100万円 |

| 代表者 | 代表取締役 池田 秀明 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(4)第31399号 |

「Carent(キャレント)」は最短30分で審査が終わるため、資金繰りが苦しく、明日にでも資金が必要な中小企業に最適といえます。

柔軟な融資条件と返済計画により、資金需要に応じた適切な資金調達が可能です。利用の手軽さと速さで、経営の幅を広げる一助となることでしょう。

更に詳細な情報は、下記ボタンからキャレントの公式サイトをご参照ください。

\最短30分で審査完了!スピード調達/

※審査の負担が少なくて安心!

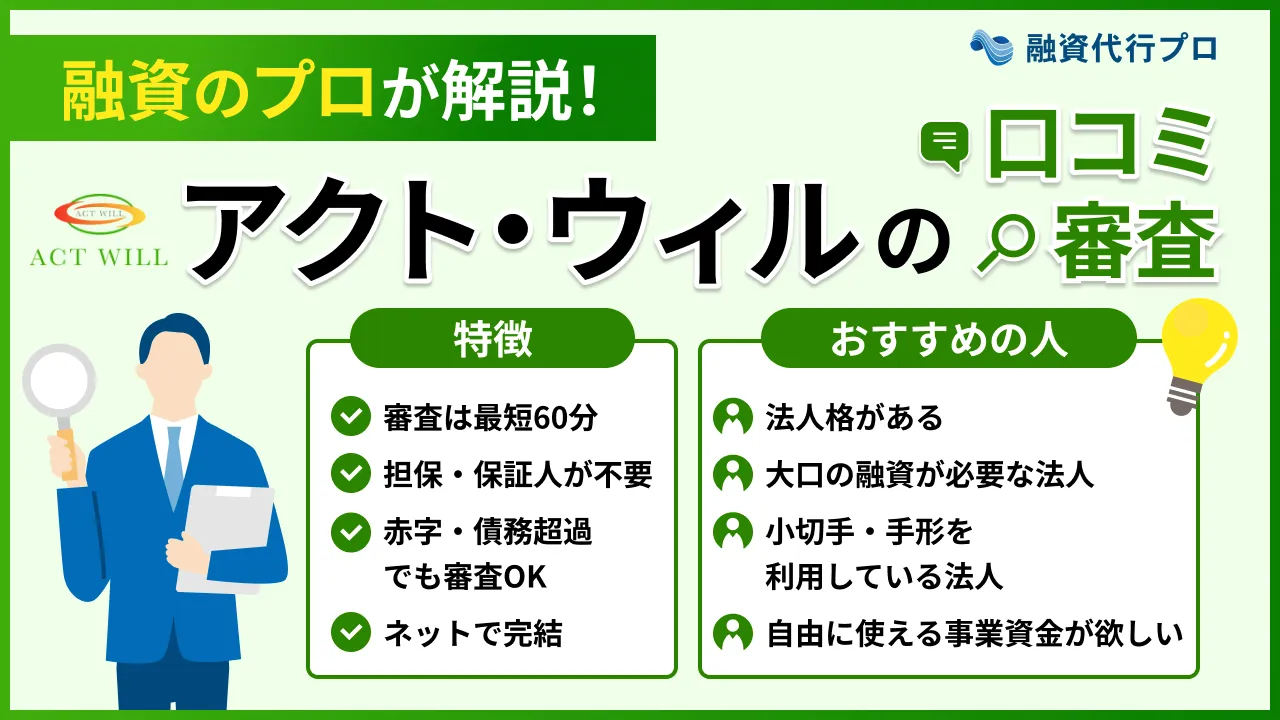

おすすめNo.6 アクト・ウィル|低金利で最大2億円まで融資可能!(法人向け専門)

筆者のおすすめNo.5は「アクト・ウィル」です。

- 審査結果「最短60分」

- 融資「最大2億円」

- 無担保・無保証人でOK

- その他、多彩な融資商品あり

- 個人事業主は利用不可

貸金業者登録番号

東京都知事(4)第31521号11

「アクト・ウィル」は、法人融資に特化した、全国対応のビジネスローンです。

審査のスピードと、最大融資額の大きさに魅力があります。申込みから最短60分で融資が可能であり、さらに最大2億円まで融資することが可能です。

「アクトウィル」の概要を表にまとめましたので、ご覧ください。

| アクト・ウィル「事業資金融資」 | |

|---|---|

| 対象 | 法人 |

| 金利 | 7.5%〜15.0% |

| 融資額 | 300万~2億円 |

| 必要書類 | 基本2種類 本人確認書類、決算書 |

| 返済期間 | 最長5年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短60分) |

| 会社概要 | |

| 社名 | アクト・ウィル株式会社 |

| 本社 | 東京都豊島区東池袋3-11-9 |

| 設立 | 平成25年5月9日 |

| 資本金 | 5,500万円 |

| 代表者 | 代表取締役 谷口 友祐 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(4)第31521号 |

「アクト・ウィル」は、来店が不要なビジネスローンにおいては、圧倒的な融資限度額(最大2億円)をほこるビジネスローンです。また、融資審査も最短60分のため、急いで大きな資金を獲得した法人経営者にとっては心強い存在になるでしょう。

更に詳細な情報は、下記ボタンから「アクト・ウィル」の公式サイトをご参照ください。

\ 赤字・債務超過・リスケ中もOK /

特徴

- 「赤字」「債務超過」「リスケ中」でも借入OK

- 審査申込〜入金まで最短即日!24時間365日

- 「金利7.5%〜、最大2億円」で調達可能

- 担保・保証は原則不要(手数料も無し)

\「最短60分」審査で「最大2億円」/

※「余計な手数料もなし」で安心

おすすめNo.7 ファンドワン|最短40分で審査完了!

筆者のおすすめNo.6は「ファンドワン」です。

- 審査結果は最短40分!

- 最短即日で資金調達が可能

- 無担保・無保証人でOK

- 無担保・無保証人でOK

- 最大金利が高め(18%)

貸金業者登録番号

東京都知事(2)第31816号12

「ファンドワン」は、法人・個人事業主(事業内容や収支状況による)どちらにも対応できる柔軟な全国対応のビジネスローンです。

「ファンドワン」であれば、銀行融資に落ちてしまった法人・個人事業主でも資金調達の可能性があるでしょう。申込みから最短40分で審査結果がわかるため、急ぎの資金調達を希望する方にとっても非常に活用しやすい商品です。

「ファンドワン」の概要を表にまとめましたので、ご覧ください。

| ファンドワン「事業者ローン」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 10.0%〜18.0% ※不動産担保ありの場合2.5%~ |

| 融資額 | 30~500万円 ※不動産担保有は~1億円 |

| 必要書類 | 4種類 本人確認書類、登記簿謄本、決算書or確定申告書、印鑑証明 など |

| 返済期間 | 最長35年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日(最短40分) |

| 会社概要 | |

| 社名 | ファンドワン株式会社 |

| 本社 | 東京都豊島区南大塚二丁目39-11 ヒサビル6階 |

| 設立 | 令和2年1月6日 |

| 資本金 | 5,000万円 |

| 代表者 | – |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(2)第31816号 |

| 日本貸金業協会会員 | 第006140号13 |

「ファンドワン」は法人・個人事業を問わないため、幅広い層が活用できるという点でオススメです。

審査のスピードも早く、返済期間も最長35年と初心者の方でも安心して活用できるビジネスローンといえます。多様なニーズに応えるため商品も多彩なため、あなたにピッタリな資金調達を示現することができでしょう。

更に詳細な情報は、下記ボタンから「ファンドワン」の公式サイトをご参照ください。

特徴・メリット

- 審査は最短40分!

- オンラインで資金調達が完結

- 経営者保証も不要で融資可能!

- 返済期間を長めに設定したい方にも対応

\「最短40分」で資金調達/

※担保無しで即日融資が受けられる

おすすめNo.8 オージェイ|最大2,000万円まで融資(審査厳しめ)

筆者のおすすめNo.7は「オージェイ」です。

- 無担保で最大2,000万円まで融資可能

- 法人・個人どちらもOK

- 最短即日で資金調達が可能

- 無担保・無保証人でOK

- その他、多彩な融資商品あり

- 金利は最低10%~

- 審査はかなり厳しめ

貸金業者登録番号

東京都知事(2)第31549号14

オージェイは、財務状況に自信のある法人・個人事業主が、なるべく多額の資金調達が必要なときに活用すべき全国対応のビジネスローンです。

オージェイは無担保で最大2,000万円の資金調達が可能で、融資も最短即日である点が魅力です。

ただし、筆者の本業でご支援している経験上、提出書類も多く、他ビジネスローン商品では審査が通るのに、オージェイでは審査が通らない(審査落ち)ことも多いため、財務状況などが優良でないと扱うのは難しいでしょう。

「オージェイ」の概要を表にまとめましたので、ご覧ください。

| オージェイ「無担保融資」 | |

|---|---|

| 対象 | 法人/個人事業主 |

| 金利 | 10.0%〜15.0%(審査厳しめ) |

| 融資額 | 30~2,000万円 |

| 必要書類 | 4種類 本人確認書類、登記簿謄本、決算書(法人)or確定申告書(個人事業主)、印鑑証明 など |

| 返済期間 | 最長3年 |

| 担保 / 保証人 | 不要 |

| 融資スピード | 最短即日 |

| 会社概要 | |

| 社名 | 株式会社オージェイ |

| 本社 | 東京都中野区中央1-32-5 青光堂ビル3F |

| 設立 | 平成25年8月8日 |

| 資本金 | 5,500万円 |

| 代表者 | 代表取締役 小田桐 徹 |

| 従業員数 | – |

| 貸金業者登録番号 | 東京都知事(2)第31549号 |

オージェイのビジネスローンは、特に急速な事業拡大を図りたい企業や、一時的な資金繰り改善を必要とする個人事業主に最適です。柔軟な融資方法と迅速な対応で、経営者の皆様の多様なニーズに応えます。

おすすめのビジネスローンを目的別で比較【金利・必要書類・融資スピードなど】

筆者がおすすめのビジネスローン8社を、今度は下記の比較軸別でランキングします。

ビジネスローン比較軸(重要)

| 商品名 | 公式HP | 必要書類数 | 金利 | 融資スピード | 融資限度額 | 返済期間 |

あんしんワイド | 公式サイト>

※まず銀行口座を開設 | 不要 (各銀行口座OK) | 0.9%〜14.0% | 最短2日 | 10〜1,000万円 | 自由 |

AGビジネスサポート | 公式サイト>

| 本人確認書類 決算書・確定申告書 | 3.1%~18.0% | 最短即日 | 50~1,000万円 | 5年/最長 |

HTファイナンス | 本人確認書類 決算書 | 8.0%〜18.0% | 最短即日 | 50〜1億円 | 1年/原則 | |

キャレント | 公式サイト>

| 本人確認書類 登記簿謄本 | 7.8%~18.0% | 最短即日 (最短30分) | 1〜500万円 | 10年/最長 |

アクト・ウィル | 公式サイト>

| 本人確認書類 決算書 など | 7.5%〜15.0% | 最短即日 (最短60分) | 300万〜2億円 | 5年/最長 |

ファンド・ワン | 公式サイト | 本人確認書類 登記簿謄本 決算書・確定申告書 印鑑証明 | 10.0%〜18.0% | 最短即日 (最短40分) | 30~500万円 | 35年/最長 |

オージェイ | 本人確認書類 登記簿謄本 決算書・確定申告書 印鑑証明 | 10.0%~15.0% | 最短即日 | 30〜2,000万円 | 3年/最 |

この中から、特に以下の観点でおすすめのビジネスローンを紹介します。

ぜひ参考にしてください。

「書類不要」「スピード融資」「低金利」ならGMOあおぞらネット【あんしんワイド】がおすすめ

GMOあおぞらネット銀行の【あんしんワイド】は、ネット完結で「低金利×スピード」を両立したい法人に向いたビジネスローンです。

- 原則来店不要・オンライン完結で申し込める

- 必要書類が少なく、スピーディに手続きを進めやすい

- 銀行系ならではの低金利を目指せる

- 法人・個人事業主どちらも利用を検討しやすい

まずは「ネット銀行の口座をすでに持っているかどうか」を軸に、選択肢の一つとして検討すると判断しやすくなります。

詳しい申込条件や金利レンジについては、GMOあおぞらネット銀行【あんしんワイド】(ページ内の解説に飛ぶ)にて、詳細に解説しています。

【あんしんワイド】を使いたい方は、以下から無料の口座開設をしてみてください。

「法人が緊急で即日融資が必要」ならHTファイナンスがおすすめ

HTファイナンスは、法人向けに「とにかく今日中の資金調達を目指したい」という場面に対応しやすいビジネスローンです。

- 法人を対象に、即日〜短期での融資を相談しやすい

- 売上の入金サイクルに合わせた柔軟な資金繰りがしやすい

- 設備投資だけでなく、運転資金にも幅広く利用しやすい

- 担当者と相談しながら、調達額や返済期間を検討できる

「一時的な資金ショートをどう乗り切るか」を考えるときの、緊急避難的な選択肢として押さえておくと安心です。

具体的な融資スピードや利用の流れは、HTファイナンス(ページ内の解説に飛ぶ)で詳細に解説しています。

「HTファイナンス」で即日融資を目指す方は、以下から無料審査にお申し込みをしてみてください。

「スピード審査」を求めるならCarent(キャレント)がおすすめ

Carent(キャレント)は、とにかく審査のスピード感を重視したい法人・個人事業主向けのオンライン完結型ビジネスローンです。

- Web申し込みで、原則来店不要のオンライン完結

- 審査のスピードを重視したスキームを採用

- 少額のつなぎ資金から、ある程度まとまった資金まで検討しやすい

- 売上データや取引実績に応じた柔軟な審査が期待できる

「まずはいくらまで借りられそうかを早く知りたい」ときに、事前のあたりをつけるサービスとして活用しやすいでしょう。

審査の流れや必要書類については、Carent(キャレント)(ページ内の解説に飛ぶ)で詳細に解説しています。

「Carent(キャレント)」でスグに審査結果を聞きたい方は、以下から無料審査にお申し込みをしてみてください。

「たくさん借りたい」ならアクト・ウィルがおすすめ

アクト・ウィルは、まとまった金額の資金調達を検討したい法人向けのビジネスローンで、借入上限額の大きさが特徴です。

- 高額な設備投資や大型プロジェクトの資金にも対応しやすい

- 事業計画や返済原資を丁寧にヒアリングしてもらえる

- ビジネスローン以外の資金調達方法もあわせて相談しやすい

- 資金の使い道を明確にしたうえで、柔軟な返済計画を立てやすい

「一度の借入で必要額をまかなえるか」を基準に比較したいときに、候補としてチェックしておくと検討がスムーズです。

融資金額の目安や審査のポイントは、アクト・ウィル(ページ内の解説に飛ぶ)で詳細に解説しています

「アクトウィル」で資金を潤沢にしたい方は、以下から無料審査にお申し込みをしてみてください。

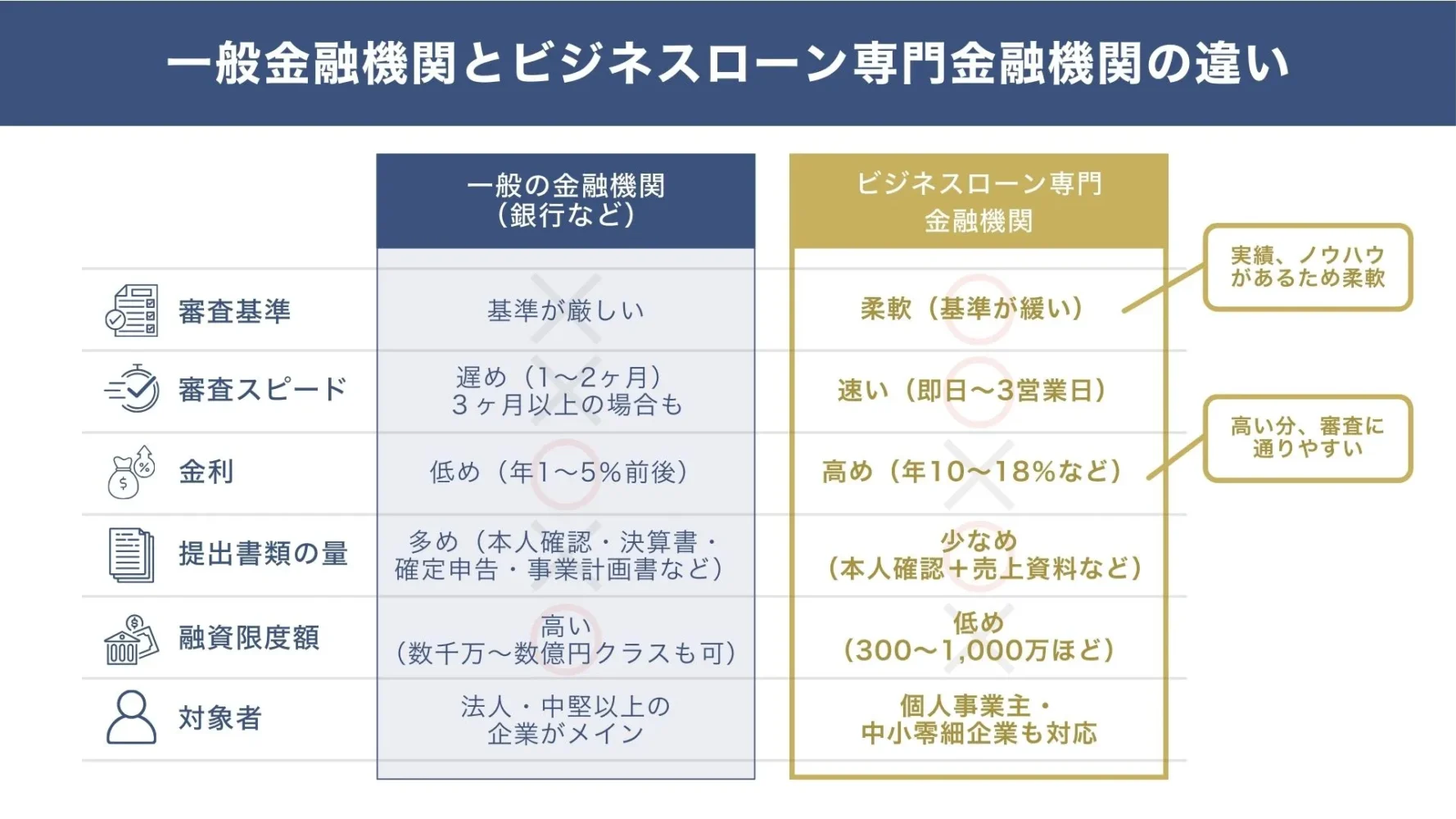

審査が甘い・通りやすいビジネスローン「4つの特徴」

審査に通りやすいビジネスローンの特徴は下記4点に集約されます。

- 中小金融機関が提供するビジネスローン

- 金利が高めに設定されている

- ビジネスローン専門の金融機関

- 銀行などに比べて融資スピード早い

それぞれの特徴について、順番に見ていきましょう。

特徴1. 中小金融機関が提供するビジネスローン

大手の金融機関より、中小金融機関のビジネスローンの方が、審査に通りやすいといえるでしょう。

大手金融機関は、個人信用情報や企業業績などを厳しく審査する傾向があります。さまざまな数値データをもとにAIが審査を行うケースも多く、あまり柔軟な対応はしてもらえません。

それと比べて、中小金融機関は人の目で審査をすることも多いため、数値データ以外でも審査加点をしているため、柔軟な対応をしてもらいやすいのです。

大手のビジネスローンの審査に通りにくい場合は、中小金融機関のローン商品を検討してみるとよいでしょう。

中小金融機関ビジネスローン

(記事内の解説に飛ぶ)

HTファイナンス

(記事内の解説に飛ぶ)

キャレント

(記事内の解説に飛ぶ)

ファンドワン

(記事内の解説に飛ぶ)

オージェイ

(記事内の解説に飛ぶ)

特徴2. 金利が高めに設定されている

金利が高めのビジネスローンは、審査に通りやすい傾向があります。

金利を高く設定することで、多くの利息を回収できることで、貸し倒れのリスクに幅広く対応しているのです。そのため、審査は比較的緩くなる傾向にあります。

ただ、借りやすいというメリットがある一方、利息で返済が苦しくなる危険性もあるため、金利の高いビジネスローンの利用には注意が必要です。特に、法的な上限金利を超えていないかは確認しておきましょう。

金利の上限は「貸金業法15」により貸付金額の15〜20%と設定されています。20%を超える高金利は違法業者である可能性があるため注意しましょう。

金利が高めのビジネスローン

(つまり、審査に通りやすい)

アクト・ウィル(7.5~15.0%)

(記事内の解説に飛ぶ)

キャレント(7.8~18.0%)

(記事内の解説に飛ぶ)

HTファイナンス(8.0~18.0%)

(記事内の解説に飛ぶ)

ファンドワン(10.0~18.0%)

(記事内の解説に飛ぶ)

特徴3. ビジネスローン専門の金融機関

さまざまなローン商品を扱う金融機関よりも、ビジネスローン専門の金融機関のほうが審査が柔軟(緩い)傾向にあります。

一般的な金融機関は、ビジネスローンの実績が少ないため、リスクを減らすために審査が厳しくなる傾向があります。一方、ビジネスローン専門の金融機関はビジネスローン実績・ノウハウが豊富であり、審査が柔軟な傾向があります。

ビジネスローン専門金融機関

AGビジネスサポート

(記事内の解説に飛ぶ)

アクト・ウィル

(記事内の解説に飛ぶ

HTファイナンス

(記事内の解説に飛ぶ)

キャレント

(記事内の解説に飛ぶ)

ファンドワン

(記事内の解説に飛ぶ)

オージェイ

(記事内の解説に飛ぶ)

特徴4. 銀行などに比べて融資スピード早い

銀行や信用金庫、日本政策金融公庫などの金融機関は、金利は安く、対面対応・相談をしてくれる反面、審査にとても時間がかかります。銀行融資では、申込み〜融資実行まで最低でも3週間〜1.5ヶ月程が必要であり、場合によっては3ヶ月以上かかることも珍しくありません。

一方ビジネスローンは、審査プロセスの効率化により圧倒的な融資スピードを実現しています。多くのビジネスローンでは、AI技術や独自のスコアリングシステムを活用した自動審査があるため、即日〜1週間という大幅な時間短縮が実現できています。

審査プロセスの違い

- 銀行融資

申込み→書類審査→面談→稟議→融資(3週間〜3ヶ月) - ビジネスローン

オンライン申込み→自動審査→融資(即日〜1週間)

融資スピードは早く、銀行融資は通らない事業者にも融資をする特性上、銀行融資と比較して金利が高くなる点には考慮しましょう。

緊急性と金利のバランスを検討し、活用することを心がけましょう。

ビジネスローンで即日融資を受ける「3つコツ」

即日でビジネスローンの「審査通過」と「入金される」ためには、ある一定のコツがあります。銀行融資などよりも審査が厳しくない(甘い)とはいえ、すべての人がスグに借りられるわけではないのです。

結論、ビジネスローンの審査と入金をスムーズにするために、下記3つのコツを押さえて申込みをしましょう。

ビジネスローンを即日調達する3つのコツ

コツ1. 即日対応のビジネスローンを選択

コツ2. 審査申し込みは「当日の午前中」

コツ3. 書類は“不備なし”で準備する

何の準備せずに即日で審査・入金されることはありませんので、それぞれ対応しましょう。

コツ1. 即日対応のビジネスローンを選択

結論、即日で資金調達をするなら、ネットで審査〜入金が完了する「ネット完結型ビジネスローン」を選択しましょう。

即日融資が可能なビジネスローン

AGビジネスサポート

(記事内の解説に飛ぶ)

キャレント

(記事内の解説に飛ぶ)

HTファイナンス

(記事内の解説に飛ぶ)

ファンドワン

(記事内の解説に飛ぶ)

アクト・ウィル

(記事内の解説に飛ぶ)

オージェイ

(記事内の解説に飛ぶ)

ビジネスローンは各社に特徴があり、審査〜入金までのフローもバラバラです。そのため、そもそも即日審査&入金に対応していない会社もあるのです。

一般的に、GMOあおぞらネット銀行

![]() 【あんしんワイド】のような銀行系ビジネスローンは即日融資に対応していないことが多く、AGビジネスサポート

【あんしんワイド】のような銀行系ビジネスローンは即日融資に対応していないことが多く、AGビジネスサポート![]() のようなノンバンク系は即日融資に対応していることが多いです。

のようなノンバンク系は即日融資に対応していることが多いです。

コツ2. 審査申し込みは「当日の午前中」

早く資金を獲得したいなら、審査申し込みは午前中に終わらせましょう。

通常、ビジネスローンの審査申し込みは夕方には締め切ることが多いので、当日中の審査結果・入金を求めるのであれば、最低でも午前中に審査申し込みを完了させる必要があります。

なお、ビジネスローンの提供会社によって審査対応時間が異なるため事前に確認することが重要です。また、午前中に審査申し込みをしても、すべてが当日中に審査結果・入金が約束されるわけではないので注意が必要です。

コツ3. 書類は”不備なし”で準備する

提出書類に「不足」または「不備」を起こさないことも、即日で資金獲得をするためには重要です。

ビジネスローンの審査では、もし書類に不足や不備があると審査ができないため、追加ヒアリングや追加資料の提出を求められます。追加ヒアリングや追加資料の提出を求められた場合、当然ながら、即日融資は不可能です。また書類の不足・不備は、最悪の場合、そこで審査を打ち切られてしまう可能性もあるのです。(そうすると資金は獲得できません)

ビジネスローンに申し込む際には、(必須ではありませんが)下記書類は手元に揃えておくとスムーズに審査申し込みに臨めるでしょう。

▼ 手元に揃えておくとスムーズな書類

| 本人確認書類 | 運転免許証 |

| 健康保険証 | |

| パスポート | |

| 事業証明書(法人) | 決算書 (2期分~) |

| 登記簿謄本 | |

| 納税証明書 | |

| 事業証明書(個人事業主) | 確定申告書 (2期分~) |

| 開業届 | |

| 印鑑証明書 | 印鑑登録証 |

| 印鑑登録カード | |

| 実印 | |

| その他 | 事業計画書 |

| 借入計画書 | |

| 借入返済予定表 |

なお、GMOあおぞらネット銀行

![]() 【あんしんワイド】のように、「審査書類が不要」という珍しいビジネスローンもありますので、なるべく書類が少なくて済むビジネスローンを選ぶこともコツの1つと言えます。

【あんしんワイド】のように、「審査書類が不要」という珍しいビジネスローンもありますので、なるべく書類が少なくて済むビジネスローンを選ぶこともコツの1つと言えます。

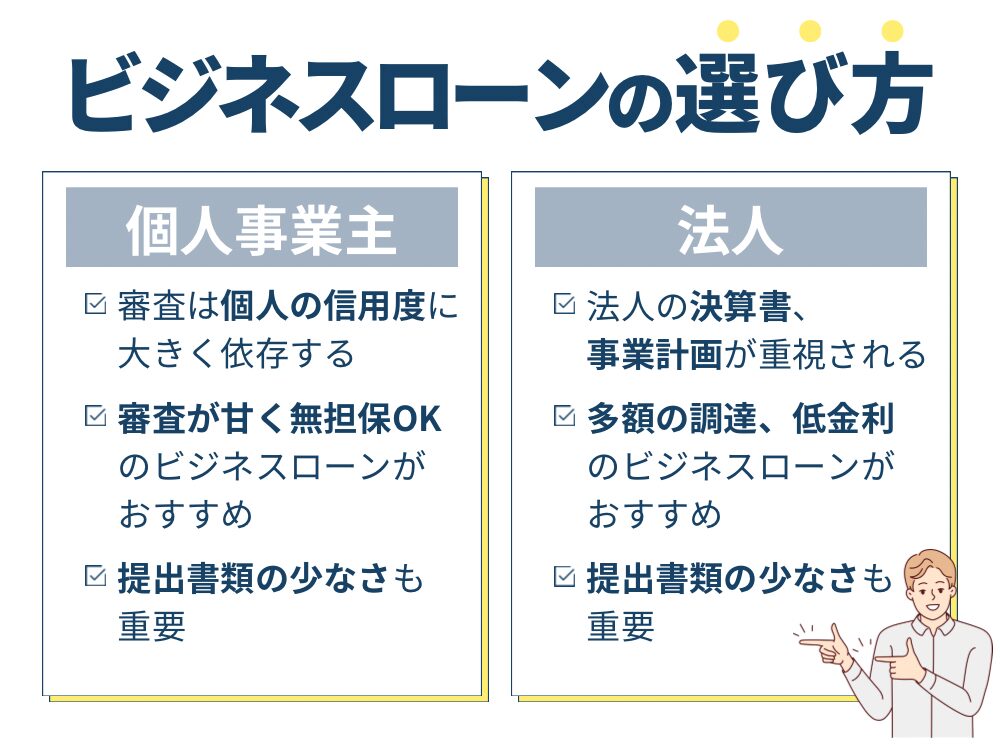

ビジネスローンの選び方【法人・個人事業主それぞれ解説】

ビジネスローンは「個人事業主」と「法人」で選び方・審査の方法や対象が大きく異なります。

法人・個人事業主それぞれの「ビジネスローンの選び方」は下記の図解のとおりです。

以下から、詳細について解説します。

法人の場合

法人の決算書、事業計画が重視される

「多額の調達が可能」「低金利」のビジネスローンがおすすめ

「提出書類の少なさ」も重要

個人事業主の場合

審査は個人の信用情報に大きく依存

「審査が甘い」「無担保OK」のビジネスローンがおすすめ

「提出書類の少なさ」も重要

上記の選び方以外でも、ビジネスローンの比較では、「返済期間」、「審査期間」、「自社の事業規模に合っているか」もしっかり見極めましょう。

なお、「法人向けのおすすめビジネスローン」や「個人事業主におすすめビジネスローン」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

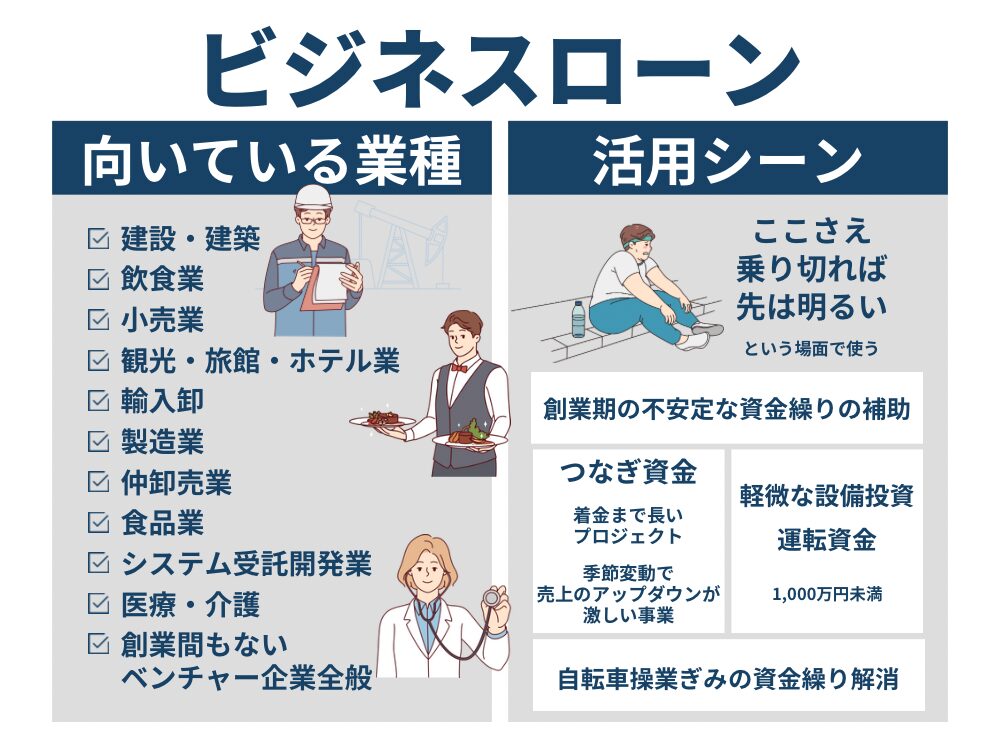

ビジネスローンを活用すべき「業種」「活用シーン」

筆者の本業は、融資のコンサティングや財務コンサルティングです。資金調達・財務のご支援をしていると、ビジネスローン向きの「業種」「活用シーン」がわかります。

本章ではそんな筆者の経験をもとに、ビジネスローン向きの「業種」「活用シーン」をご紹介します。

下記の特徴がある業種は、ビジネスローンを有効活用できる業種です。共通点は「支払い先行型ビジネス」「売上が季節変動に大きく左右される」「資金繰りマネジメントが難しい」という点です。

それぞれについて、詳しく解説していきます。

ビジネスローン向きの『業種』

ビジネスローン向きの業種をまとめると、以下のようになります。

- 支払い先行型ビジネス

- 建設・建築

- ディーラー、中古車販売

- 医療・介護

- システム受託開発

- 小売業

- 製造業

- 輸入卸

- 仲卸売業

- 季節で売上変動が激しいビジネス

- 観光業

- 旅館・ホテル業

- 飲食業

- 資金繰りの管理が難しい

- 創業間もないベンチャー企業全般

実際に、筆者が資金調達・資金繰りのご支援をしている中でも、上記の業種の方は「突発的で」「急ぎの資金調達」ニーズが発生しやすいため、審査に時間のかかる銀行融資よりも、ビジネスローンを活用されることが多いと強く感じています。

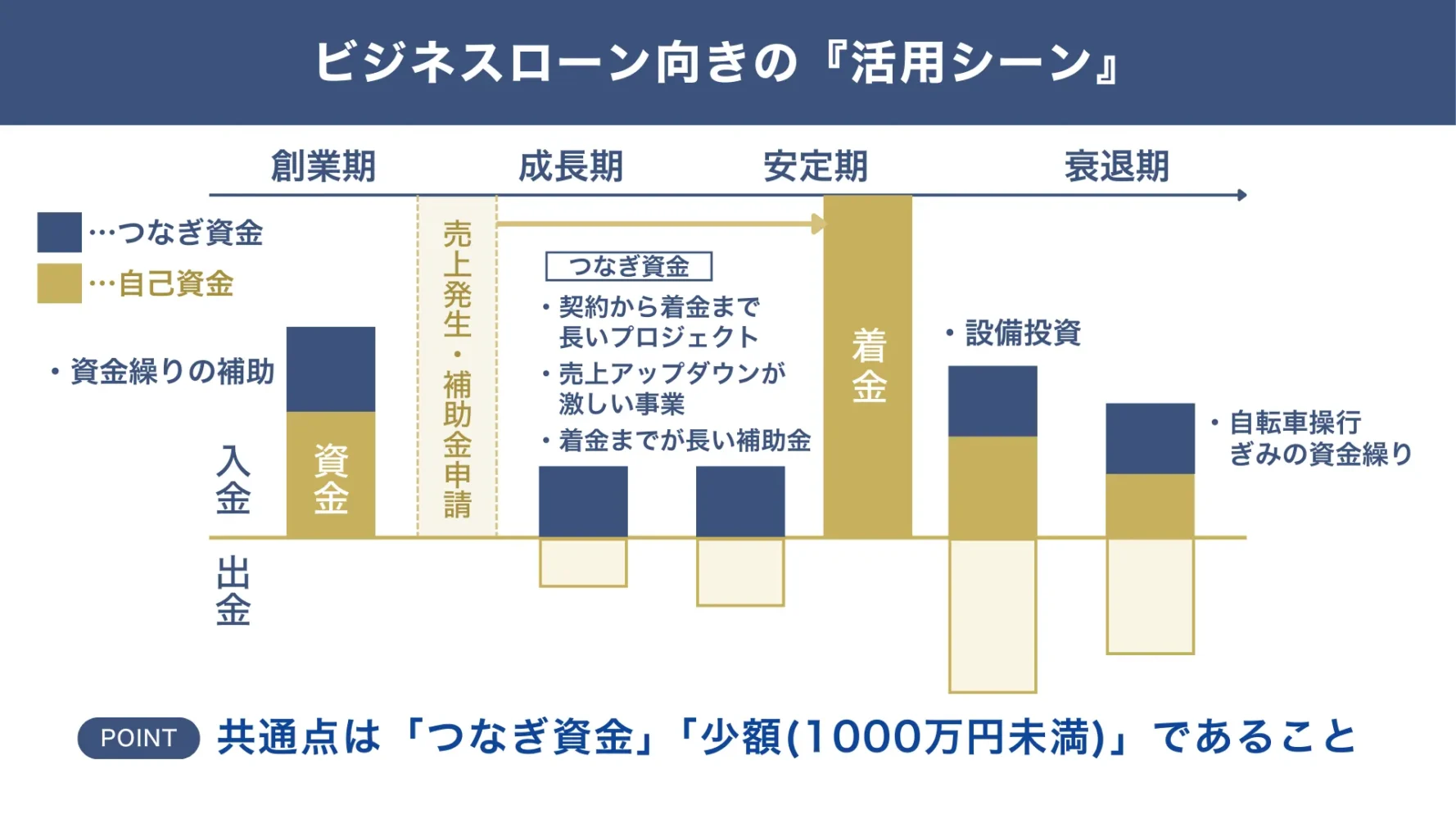

ビジネスローン向きの『活用シーン』

下記は、ビジネスローン向きの活用シーンの一覧です。共通点は「つなぎ資金」「少額(1000万円未満)」であることです。

- 創業期で「不安定な資金繰りの補助」

- 契約から着金まで長いプロジェクトの「つなぎ資金」

- 季節変動で売上アップダウンが激しい事業の「つなぎ資金」

- 補助金支給までの「つなぎ資金」

- 1000万円未満の「軽微な設備投資」

- 1000万円未満の「運転資金」

- 自転車操業ぎみの資金繰り解消

会社や事業を経営していると、「今は資金繰りが苦しいが、ここさえ乗り切れば先は明るい」という場面に必ず直面します。

そんな場面で、素早く資金調達し、短期間で返済して苦難を乗り切るという使い方にビジネスローンは向いています。

ビジネスローンの向いている業種やシーンはご理解いただけたと思います。しかし、あまり実感が湧かないという方もいらっしゃるかと思いますので、次からは、実際に筆者がビジネスローンの活用で資金繰り改善のご支援した事例を紹介いたします。

ビジネスローンで資金繰り改善した「5つの成功事例」(弊社の事例)

筆者が融資コンサル・財務コンサルをしている中で、実際に「ビジネスローン」の活用に成功した、生々しい事例を5つご紹介します。

▼ 5つのビジネスローン活用成功事例

- 事例1.飲食事業者 G社(年商7,000万円)

- 事例2.社会福祉事業者 S社(年商5,000万円)

- 事例3.EC事業者 F社(年商1億4,000万円)

- 事例4.水道工事事業者 W社(年商7,000万円)

- 事例5.家庭用品の製造・販売 H社(年商5,000万円)

いずれも「銀行融資が活用できなかった」ところからスタートした事例となりますので、ご参考ください。

事例1. 飲食事業者 G社(年商7,000万円)

年商7,000万円、飲食業事業者のG社様の事例です。

.webp)

以下から、「お客様の詳しい情報」、「ビジネスローン活用の背景」、「活用結果」をご紹介します。

お客様の情報

創業:2019年

業界:飲食店運営及び、有名アトラクション機器整備

年商:7,000万円

従業員数:5名

資金使途:運転資金

ビジネスローン活用の背景

既存銀行から3,400万円の借入があり、借入過多状態

資金繰りも逼迫しており、運転資金500万円が不足していた

税理士の会計処理のミスで代表者貸付(赤字隠し)が大きく膨らんでいる状況

代表者貸付が膨大であり、取引銀行から借入が困難に

活用結果

調達金額:500万円

当面の資金繰り逼迫は回避できた

現在、銀行融資を再開するために事業再生中

事例2. 社会福祉事業者 S社(年商5,000万円)

年商5,000万円、社会福祉事業者のS社様の事例です。

.webp)

以下から、「お客様の詳しい情報」、「ビジネスローン活用の背景」、「活用結果」をご紹介します。

お客様の情報

創業:2015年

業界:保育園、およびデイサービス施設(重症心身障害児対象)※合計5施設運営

年商:5,000万円

従業員数:50名

資金使途:運転資金

ビジネスローン活用の背景

施設開所など初期投資の借入1億円あり、直近決算も赤字

しかし、当面の運転資金1,000万円が不足

直近で、組織変更(他社会福祉法人に3事業所の事業譲渡)予定であった

しかし、既存取引銀行(信金・商工中金0から融資を断られていた

※「譲渡後の資金調達は可能であるが、譲渡前は出せない」と言われた

活用結果

調達金額:1,000万円

事業譲渡完了までの、十分な運転資金を確保

事例3. EC事業者 F社(年商1億4,000万円)

年商1億5,000万円、EC事業者のF社様の事例です。

.webp)

以下から、「お客様の詳しい情報」、「ビジネスローン活用の背景」、「活用結果」をご紹介します。

お客様の情報

創業:2022年

業界:オリジナルブランド製造、EC販売

年商:1億4,000万円

従業員数:7名

資金使途:運転資金

ビジネスローン活用の背景

信用金庫1行、地方銀行1行で合計3,000万円の融資取引あり

創業期であったが、資金があればどんどん拡大できるフェーズであった

しかし、銀行融資のスピードでは「仕入れ」「広告利用」が間に合わない

ビジネスローンの金利以上に利益確保できる試算があった

活用結果

調達金額:1,200万円

十分な仕入れと、広告費用の確保

現在は、資金調達計画を立て戦略的に融資活用できる仕組みを弊社と構築中

事例4. 水道工事事業者 W社(年商7,000万円)

年商7,000万円、水道工事事業者のW社様の事例です。

以下から、「お客様の詳しい情報」、「ビジネスローン活用の背景」、「活用結果」をご紹介します。

お客様の情報

創業:2016年

業界:水道工事・給排水設備工事・その他工事

年商:7,000万円

従業員数:2名

資金使途:運転資金(外注費)

ビジネスローン活用の背景

公庫から400万円の内諾があったものの、指定業者の資格がないことが発覚

上記から、融資の内諾が取り消し

債務超過、かつ直近も赤字で他の金融機関も希望薄

しかし、確実な大口案件があることからビジネスローンは「可能性あり」と判断

活用結果

調達金額:400万円

仕入れに十分な400万円の調達が実現

事例5. 家庭用品の製造・販売 H社(年商5,000万円)

年商5,000万円、家庭用品の製造・販売をしている事業者のH社様の事例です。

お客様の情報

創業:2014年

業界:木製家庭用品の製造・販売と輸出入

年商:5,000万円

従業員数:2名

資金使途:仕入資金

ビジネスローン活用の背景

海外からの仕入れ資金で300万円を検討

直近で、公庫に相談するも謝絶(審査落ち)

かつ、代表が別法人の法的整理済み

しかし、資産超過+直近決算は黒字であるため、ビジネスローンは「可能性あり」と判断

活用結果

調達金額:300万円

大口案件の前受金と、本つなぎ融資400万で案件をこなせた

現在、「債務超過解消」と「黒字化」に向けて支援中

本章では、5社のビジネスローンの活用事例をご紹介してきました。事例から分かるように、ビジネスローンのようなノンバンクで資金調達するコツは下記の通りです。

ノンバンクの資金調達のコツ

- 一時的な「つなぎ資金」で活用する

▶︎長期戦略ではなく短期戦略で使う - 儲かる使い道で使う

▶︎最低でも借入金利以上は必要 - 出口戦略を考えてから使う

▶︎どこで返すか、事前に計画を立てる

調達することだけを目指すのではなく、調達後までを計画して、ビジネスローンを有効活用しましょう。

資金調達にビジネスローンを利用する「4つのメリット」

資金調達でビジネスローンを利用するメリットは以下4つです。

▼ビジネスローン「4つのメリット」

- 融資スピードが早い

- 審査が厳しくない

- 無担保・無保証(経営者保証なし)

- 総量規制の対象外

以下、それぞれのメリットについて詳しく見ていきましょう。

メリット1. 融資スピードが早い

申込みから融資を受けるまでの日数が短いことは、ビジネスローンの大きなメリットです。

事業を行っていると、支払いなどのために急に資金が必要になるケースもあるでしょう。一般的な銀行融資や日本政策金融公庫などの公的融資を利用すると、審査に1〜3ヵ月程度かかり、必要な資金をすぐに得られない場合もあります。

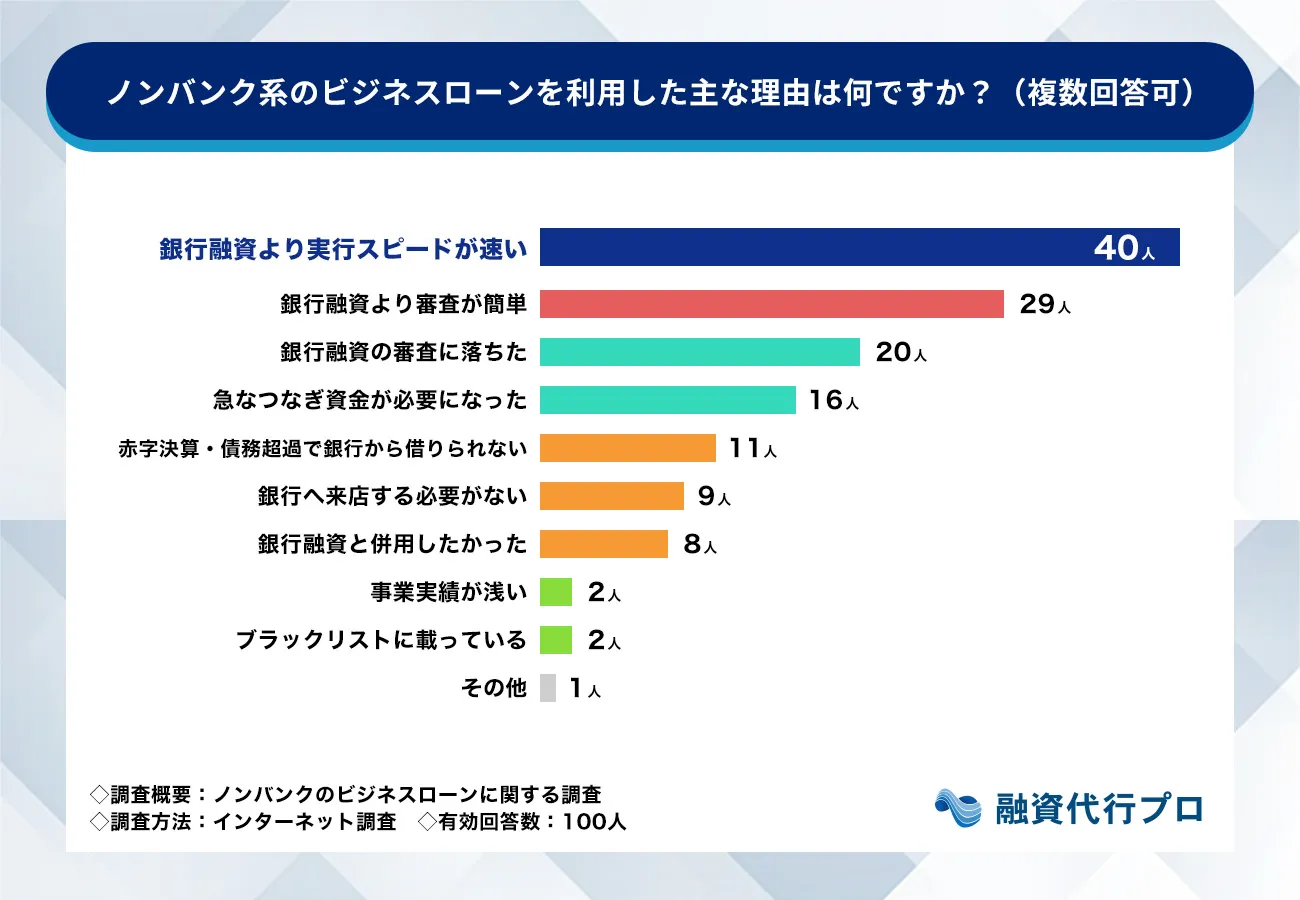

実際に、この「スピード」という特徴は利用経験者の評価とも一致します。

株式会社融資代行プロがノンバンク系ビジネスローンを利用したことがある経営者100名に行った調査(複数回答・延べ回答数ベース)でも、利用した理由の1位は「銀行融資より実行スピードが速い」で29.0%、実際に得られたメリットでも「実行までが早い」が22.6%で最多でした。

▼ノンバンク系ビジネスローンを「利用した理由」(複数回答・延べ回答数ベース)

- 1位:銀行融資より実行スピードが速い(29.0%)

- 2位:銀行融資より審査が簡単(21.0%)

- 3位:銀行融資の審査に落ちた(14.5%)

- 4位:急なつなぎ資金が必要になった(11.6%)

メリット2. 審査が厳しくない

融資を受けるための審査があまり厳しくないことも、ビジネスローンを利用するメリットのひとつです。ビジネスローンは、一般的な銀行融資を受けにくい個人事業主や中小企業を対象とした商品であるため、審査基準は比較的緩く設定されています。

一方、ビジネスローンの場合は、審査や融資を素早く行ってもらえます。融資を受けるまでの期間は、最短即日、3〜5営業日以内、1週間以内など、ビジネスローンによっても異なりますが、すぐに資金を調達したいという場合に役立つでしょう。

◆ ビジネスローンで見られるポイント(そこまで厳しくはない)

- ポイント1. 事業状況に問題はないか

- ポイント2. 税金の滞納はないか

- ポイント3. 提出書類に不備はないか

といった基本的なポイントはチェックされますが、審査はそれほど厳しくありません。一般的な銀行融資の審査に通らない場合は、ビジネスローンの利用を検討するとよいでしょう。

ただし、その分、金利は高めに設定されているので注意が必要です。

メリット3. 無担保・無保証

一般的な銀行融資や公的融資を受けようとする場合は、担保や保証人を求められます。

個人事業主や小規模な企業の場合は、担保になる不動産を所有していない、保証人になってくれる人がいない、といった理由で融資を受けられないケースも多いでしょう。

ビジネスローンは、担保や保証人なしで融資を受けられるものが多いです。ただし、商品によっては保証人を求められる場合もあるため、事前に確認しておくことが大切です。

メリット4. 総量規制の対象外

総量規制の対象にならないことも、ビジネスローンを利用するメリットといえるでしょう。総量規制とは、「個人が貸金業者などから借りられる金額の総額は、年収の3分の1まで」というルールのことです。返済能力を超える借金を防ぎ、利用者を守る目的で、このルールが設けられています。

総量規制により、消費者金融やクレジットカード会社などから、年収の3分の1を超えるような大金を借りることはできません。企業の場合、総量規制は適用されませんが、個人事業主はこのルールに縛られてしまいます。年収が低く、必要な資金を調達できない場合は、総量規制の対象外であるビジネスローンの利用を検討するとよいでしょう。

設備投資や事業拡大のために多額の資金が必要といった場合には、ビジネスローンが最適です。ただし、返済計画はしっかりと立てておきましょう。

資金調達にビジネスローンを利用する「3つのデメリット」

資金調達にビジネスローンを利用することには多くのメリットがある一方で、下記3つのデメリットもあります。

▼ビジネスローン「3つのデメリット」

- 金利が少し高め

- 融資の限度額が低い

- 他の融資への影響

ここでは、ビジネスローンを利用する上記3つのデメリットを紹介します。

デメリット1. 金利が少し高め(銀行融資と比較)

金利が高めに設定されていることは、ビジネスローンのデメリットです。審査が甘く、担保や保証人が必要ない分、一般的な銀行融資や公的融資よりも金利は高く設定されています。

商品やプランにもよりますが、一般的な融資と比較したビジネスローンの金利相場は下記の通りです。

各融資の金利相場

日本政策金融公庫等:0.3〜2%

民間の銀行融資:1〜3%

ビジネスローン:1~15%

ビジネスローンは、急な支払いなどで一時的に資金が必要だが来月には返済できる、といった短期間の資金調達に向いているといえるでしょう。逆に、長期間の利用には注意しなければなりません。利息が膨らみすぎて返済しきれなくなる可能性もあるため、利用前に慎重に検討することが重要です。

デメリット2. 融資の限度額が低い

融資限度額が低め(~1,000万円ほど)に設定されていることも、ビジネスローンのデメリットのひとつです。

一般的な銀行融資や公的融資の場合、1,000万円以上や1億円以上という限度額が設定されているローン商品もありますが、ビジネスローンの限度額は300〜1,000万円程度というケースが多いでしょう。

ビジネスローンは一時的な支払いなどには役立ちますが、事業を大きく拡大するための資金がいるという場合には、他の手段を検討することも必要です。

また、融資してもらえる金額は審査によっても異なります。必ず限度額まで融資してもらえるわけではない、という点も把握しておきましょう。

デメリット3. 他の融資への影響

ビジネスローンの返済が残ったまま銀行融資に臨むと、銀行融資の審査に通りにくくなる可能性があります。とくに、ノンバンクが提供するビジネスローンを利用する場合は注意が必要です。

ノンバンクを利用していると審査で下記のように判断されやすいです。

- 「一般の銀行融資に落ちたのでは?」

- 「経営状況があまりよくないのでは?」

ビジネスローンは金利が高いため、「返済が苦しいのでは?」と思われることで審査に通りにくくなるケースもあります。

ノンバンクとは?

預金機能がない金融機関のこと。つまり預金はできず、融資専業の金融機関をノンバンクと呼びます。ノンバンクは「怪しい会社」というイメージがありますが、ノンバンクは銀行と役割の棲み分けをしているだけであり、全く怪しい会社ではありません。ノンバンクは「貸金業法」に沿って運営している金融機関であり、銀行は「銀行法」に沿って運営されている点も違いがあります。

ノンバンクには「ビジネスローン」「消費者金融」「信販」「リース」「不動産専門ローン」「ファクタリング」など、多くの種類があります。

法人の場合は、どこから融資を受けているかについて決算書に記載されているため、ビジネスローンの利用状況が審査に影響を与えます。将来的に銀行融資を検討している場合は、ビジネスローンの利用は慎重に行いましょう。

「ビジネスローン」と「カードローン」の3つの違いを解説

ビジネスローンとカードローンは、「資金の使い道」と「調達できる金額」に大きな違いがあります。まずは、下記の比較表をご覧ください。

▼ビジネスローンとカードローンの違い

| ビジネスローン | カードローン | |

|---|---|---|

| 対象 | 事業者 (法人/個人事業) | 個人 |

| 資金使途 (用途) | 事業資金向け | 利用用途は自由 |

| 調達可能額 (相場) | ~1,000万円ほど | ~300万円 |

| 総量規制 | 非対象 ▶︎制限なし | 対象 ▶︎個人年収の1/3迄 |

| 担保 | 原則なし | なし |

| 保証人 | 原則なし | なし |

上記の表からもわかるように、ビジネスローンは「事業資金を目的とした融資」で「大きな資金調達が可能」です。一方、カードローンは「個人の生活資金や急な出費に対応した融資」で「調達可能額は小さめ」です。

大規模な資金調達が必要な場合はビジネスローン、小規模な資金調達や急な出費に対応する場合はカードローンが適しているかもしれません。また、「利用目的の制限」「総量規制の対象」などといった点でも異なります。ここでは両者の違いを解説しますので、チェックしておきましょう。

よく、ビジネスローンとカードローンを一緒に考えている方がいますが、使い方を間違えると後々トラブルになりますので注意しましょう。

なお、関心のある方は、「カードローン・キャッシングができる法人カード」の記事も、あわせてご覧ください。

違い1. ビジネスローンは「事業用」、カードローンは「自由」

ビジネスローンは、事業資金を調達するためのローン商品のため、生活費などとして使うことはできません。活用するのであれば、「開業資金」や「運転資金」、「設備・投資用の資金」として活用しましょう。

一方カードローンは、とくに利用目的の制限がないため、生活費などがにも利用できます。もちろん事業資金としても利用できるため、借入金を幅広い用途に使いたい場合は、カードローンを活用するとよいでしょう。

違い2. ビジネスローンは「総量規制の対象外」、カードローンは「総量規制の対象」

ビジネスローンは総量規制の対象とならないため、年収の3分の1を超えるような金額でも借りられます。借入限度額が設定されているため、いくらでも借りられるわけではありませんが、年収とは関係なく利用できるのがビジネスローンの大きな特徴です。

一方、カードローンは総量規制の対象となります。個人の返済能力の範囲内での利用が前提であるため、高額の借金はできません。年収600万円の場合は、その3分の1である200万円が上限です。

総量規制とは?

金融機関の「個人に対する貸付金額上限」を設ける規制のこと。過度な借入で個人負債問題を防ぐために設けられています。具体的には、個人の年収の3分の1以上を金融機関が貸し付けることを禁じています。ただし、この規制は主に消費者金融やクレジットカードのキャッシングなどに適用され、銀行のカードローンや住宅ローン、教育ローンなどは対象外となっています。

違い3. ビジネスローンは「”原則”無担保・無保証でOK」、カードローンは「無担保・無保証が前提」

カードローンは、基本的に無担保・無保証人で利用できます。気軽に利用できることは、カードローンの大きなメリットといえるでしょう。ビジネスローンも無担保・無保証人で利用できるケースが多いのですが、なかには保証人が必要な商品もあるため、事前にチェックしておくことが大切です。

ビジネスローンでよくある質問(Q&A)

それでは、ビジネスローンでよくある質問についてQ&A形式でみていきましょう。

会社が赤字でもビジネスローンで借りられる?

結論、ビジネスローンであれば赤字でも借りられる可能性は十分にあります。

銀行の融資では、赤字決算だと融資審査が一気に厳しくなります。一方ビジネスローンでは、「これまでの会社の実績」「手元の資金量」「その他独自基準」で多面的で審査され、比較的柔軟な借入が実現できます。

筆者がおすすめするビジネスローンでは、「GMOあおぞらネット銀行【あんしんワイド】」「アクト・ウィル」「HTファイナンス」のように、「赤字でも融資OK」と訴求しているものもあります。もし気になる方は、「赤字でもOK」と記載のあるビジネスローンを検討しましょう。

なお、「GMOあおぞらネット銀行【あんしんワイド】」「アクト・ウィル」「HTファイナンス」のを詳しく知りたい方は、以下の記事を併せてご覧ください。

開業したて(創業後)でも、ビジネスローンは借りられますか?

開業したて(創業後スグ)の場合は、事業実績が審査できないためかなりビジネスローンで資金調達をするのは難しくなります。

「創業後1年以上経過の場合」といった条件を提示しているビジネスローン会社も多く、返済の見通しが完全にクリアでない限りは、審査落ちが多いなと、筆者は感じています。

なお、ビジネスローンの中には「GMOあおぞらネット銀行【あんしんワイド】」のように明確に「創業後スグでも融資OK」と謳っているサービスもありますので、「創業後スグでも融資OK」と記載のあるビジネスローンを検討しましょう。

【あんしんワイド】を使いたい方は、まずは以下から無料の口座開設をしてみてください。

ビジネスローンの金利はいくらくらいですか?

ビジネスローンの金利は、一般的に年1%〜18%程度と幅があり、借入先や契約条件によって大きく異なります。銀行系のビジネスローンは比較的低金利(2〜5%程度)が多い一方で、ノンバンク系のビジネスローンは10%を超えるケースもあります。

そのためビジネスローンを検討する際は、審査の柔軟性も加味しつつ、できるだけ金利の低いビジネスローンを選びましょう。筆者のおすすめはGMOあおぞらネット銀行の「あんしんワイド」で、金利は0.9%〜14%と、業界内でも比較的低水準のビジネスローンです。

【あんしんワイド】を使いたい方は、まずは以下から無料の口座開設をしてみてください。

必ず借りられるビジネスローンはありますか?

結論、必ず借りられるといった魔法のようなビジネスローンは存在しません。

一般的な「銀行融資」や、エクイティと呼ばれる「ベンチャーキャピタルからの資金調達」よりも難易度が低いことは間違いありませんが、ビジネスローンでも審査をクリアしないと資金調達はできません。

「赤字でも借りられるか?(ページ内の解説に飛ぶ)」でも回答したように、財務状態が傷んでいても審査は通りやすいのですが、それでも貸す立場からすると「審査なし」「必ず貸す」といった姿勢で大切なお金を貸出することはできないのです。

銀行に融資を断られても、ビジネスローンは通る可能性はありますか?

結論、銀行融資を断られた方でも、ビジネスローンは十分に通る可能性があります。

ビジネスローンは「赤字決算でも借りられる?(ページ内の解説に飛ぶ)」でも話したように、銀行とは違った独自の審査基準を持っています。そのため、銀行よりも多方面、かつ、緩い審査によって事業者の資金ニーズに応えることができるのです。

また銀行などの金融機関よりも緩く、かつ多方面で審査をしてくれるため金利が高く設定されているのです。

個人事業主でもビジネスローンは借りられますか?

個人事業主でもビジネスローンは借りられます。ほとんどのビジネスローンでは、対象者を「法人経営者」もしくは「個人事業主」としているため、個人事業主はビジネスローンを借りられる対象となっているのです。

なお、ビジネスローンによっては「法人だけ」「個人事業主だけ」と制限があるものが存在しますので、おすすめビジネスローン比較表(ページ内の比較表に飛ぶ)を参考にしながら、対象のビジネスローン商品を選択してください。

ビジネスローンとファクタリングの違いはなんですか?

ビジネスローンとファクタリングでは、下記のような大きな違いあります。

ビジネスローン

「融資」のため利息付きで返済義務がある

ファクタリング

「売掛債権の換金化」のため、返済義務はない

どちらも、資金繰りの改善効果はありますが、商品特性は大きく異なり、メリット・デメリットも違うため、慎重な検討が必要です。

返済義務がないのでファクタリングに魅力を感じる方もいらっしゃいますが、ファクタリングはとにかく手数料が高いのが特徴です。年利換算すると240~360%になってしまうファクタリング商品もあるほどです。

なお「ファクタリングの概要やおすすめサービスの比較」について解説している記事もありますので、ご興味がある方はご覧ください。

「融資までの本当のスピード」を見極めつつ、ビジネスローンで資金繰りをラクにしよう!

今回は、ビジネスローンの概要やメリット・デメリットなどを紹介しました。

ビジネスローンは、下記のようなメリットがあります。

◆ビジネスローンの活用メリット

- 融資スピードが早い

- 審査が通りやすい(柔軟)

- 無担保・無保証で利用できる

民間銀行など金融機関や、公庫など公的機関からの融資を受けにくい中小企業や個人事業主でも利用しやすいため、うまく活用して事業資金を調達しましょう。

ただし、下記のデメリットもあることは心に留めておきましょう。

◆ビジネスローンのデメリット

- 金利は安くない

- 借入限度額が低い(~1,000万円ほど)

- 他融資へ影響が出る可能性

デメリットを極力避けるために、「短期間で返済できる場合にだけ活用する」など、返済計画をしっかりと立ててから融資を受けるようにしましょう。

ビジネローンの種類は星の数だけあり、また、その中には悪徳な業者も存在します。もしビジネスローン選びが不安な方は、下記の比較表を参考にして、自分に合ったビジネスローンを選んでください。

悪徳業者を避けてビジネスローンを選ぶのであれば、融資コンサルを本業とする筆者が厳選した以下7社がおすすめです。ぜひ参考にしてください。

◆ おすすめビジネスローンの比較表

※比較表は、横にスライドできます >>

| \オススメNo.1/あんしんワイド 【創業&赤字OK】 おすすめ度 (5.0 / 5.0) | \オススメNo.2/AGビジネスサポート 【アイフルのグループ会社】 おすすめ度 (4.5 / 5.0) | \オススメNo.3/HTファイナンス 【赤字/税金滞納ok】 おすすめ度 (4.0 / 5.0) | \オススメNo.4/ Biz LENDING 【三菱UFJ銀行で安心】 おすすめ度 (4.0 / 5.0) | \オススメNo.5/キャレント 【返済負担少なめ】 おすすめ度 (4.0 / 5.0) | \オススメNo.6/アクト・ウィル 【法人/最大2億円】 おすすめ度 (3.5 / 5.0) | \オススメNo.7/ファンドワン 【審査は最短40分】 おすすめ度 (2.0 / 5.0) | \オススメNo.8/オージェイ 【最大2000万円】 おすすめ度 (1.0 / 5.0) | |

| 対象 | 法人 | 法人 個人事業主 | 法人 | 法人 | 法人 | 法人 | 法人 個人事業主 | 法人 個人事業主 |

| 金利 | 0.9%〜14.0% | 3.1%~18.0% | 8.0%~18.0% | 0.8%〜14.0% | 7.8%~18.0% | 7.5%〜15.0% | 10.0〜18.0% (不動産担保有は2.5%~) | 10.0%~15.0% (審査厳しめ) |

| 必要書類 | 不要 銀行口座の入出金履歴 | 2種類 本人確認書類 決算書/確定申告書など | 2種類 本人確認書類 決算書 | 1種類 本人確認書類 | 2種類 本人確認書類 登記簿謄本 など | 2種類 本人確認書類 決算書 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など | 4種類 本人確認書類 登記簿謄本 決算書/確定申告書 印鑑証明 など |

| 限度額 | 10〜1,000万円 | 50~1,000万円 | 50万~1億円 | 50~1,000万円 | 1〜500万円 | 300〜2億円 | 30~500万円 (不動産担保有は ~1億円) | 30〜2,000万円 |

| 返済期間 | 自由 | 5年/最長 | 1年/原則 | 1年/最長 | 10年/最長 | 5年/最長 | 35年/最長 | 3年/最長 |

| 審査 スピード | 最短2日 | 最短即日 | 最短即日 | 最短2日 | 最短即日 (最短30分) | 最短即日 (最短60分) | 最短即日 (最短40分) | 最短即日 |

| 担保 保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 原則不要 | 不要 | 不要 |

| その他 商品 | なし (シンプル1商品) | 不動産担保融資 不動産投資融資 ファクタリング 売掛債権担保融資 補助金POファイナンス | 不動産担保融資 有価証券担保融資 車担保融資 商業手形担保融資 売掛金担保融資 | – | キャッシング | 不動産担保融資 手形割引 有価証券担保融資 車担保融資 商業手形担保融資 売掛債権担保融資 | 不動産担保融資 車担保融資 介護/診療報酬担保 売掛債権担保融資 | 不動産担保融資 手形・小切手貸付 動産担保融資 介護/診療報酬担保 売掛債権担保融資 |

| 詳細記事へ | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> | 記事内の解説に飛ぶ> |

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

※本ページは金融庁、中小企業庁、経済産業省等公的機関、日本貸金業協会、全国銀行協会等金融団体、その他、各銀行・ビジネスローン・請求書カード払い・クレジットカード等金融商品の公式サイトを元に、公正・公平に比較し記事制作しています。

※本ページは可能な範囲にて正確な情報掲載を目指しておりますが、その内容の正確性や安全性を保証するものではありません。

※本ページで紹介されている金融商品のお申し込みは、ご自身で各Webサイトをご確認の上、ご判断をするようお願いします。

※本ページのコンテンツ内容は、専門的・客観的な知識や経験に基づく執筆・編集体制の元、信憑性のあるクチコミ・体験談を収集しています。

※本ページでは、本事業運営費用の確保を目的とし、広告配信を導入しています。なお、掲載される広告商品・サービスの概要・比較・評価等情報は、客観的事実に基づいたもので、利益関係による優遇等は一切ありません。

<外部参考サイト>

金融庁:「貸金業法のキホン」

金融庁:「地域銀行における中小企業取引に関する取組状況」

日本貸金業協会:「貸金業者の経営実態等に関する調査結果報告」