_20250924.png)

短期継続融資とは、短期借入を行い、返済期日がきたら同様の短期借入に書き換えて返済期限を延長する融資の手法です。「短期」という言葉からすぐに打ち切られる融資と誤解されがちですが、実質的には利息支払いのみで借り続けられる、「超長期融資」という性質があります。

「短期継続融資」は、あまり聞き慣れない経営者も多いため、以下の疑問・悩みをお持ちの方も多いのではないでしょうか?

中小企業経営者A

中小企業経営者A取引金融機関から短期継続融資の提案を受けたが、ウチの会社は利用すべきだろうか…

中小企業経営者B

中小企業経営者B短期継続融資にはどんなメリット・デメリットがあるの?

中小企業経営者C

中小企業経営者C短期継続融資を受けるポイントはあるのかな…?

経営者にとって馴染み深い「長期借入」は、実は何本も借りることで資金繰りがひっ迫する原因になります。そのため、業績を伸ばしてより安定した経営を目指すのであれば、「短期継続融資」を使いこなせることが有効なのです。筆者の経験上、資金繰りが安定している会社ほど、「短期継続融資」を有効活用していると強く感じます。

筆者は「融資代行プロ」という成果報酬型の資金調達コンサルサービスで、これまでに多くの中小・中堅企業の「短期継続融資」を支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者の経験をもとに「短期継続融資」について以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 短期継続融資の基礎知識

- 短期継続融資のメリット

- 短期継続融資のデメリット

- 短期継続融資の利用が向いている会社・場面

- 短期継続融資を活用ポイント

- 短期継続融資以外の資金調達方法

「短期継続融資に興味がある方」、「より安定した経営を目指したいと考える方」は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「短期継続融資」を成功させるなら/

※【毎日 限定5名まで】

なお、以下記事では「短期借入と長期借入のメリット・デメリット」について詳しく解説しています。「自社の資金調達には、短期借入と長期借入のどちらが合っているのだろう?」と迷われている方は、必ずチェックしておきましょう。

短期継続融資とは、実質「超長期融資」のこと

短期継続融資とは、契約期間1年以内の短期借入を行い、期日がきたら同様の融資への書き換えを繰り返すことで、返済期限を延長する融資の手法です。短期転がし(短コロ)と呼ばれることもあります。期間中は利息のみを支払えば良いため、実質的には「返済がない融資」と捉えられ、資金繰りが安定します。

契約期間は3ヵ月・6ヵ月・1年のものが多く、メインバンクまたは2番手の金融機関(サブバンク)から提案されるケースがほとんどです。

近年、短期継続融資が増えている理由

近年、金融機関からの短期継続融資が増えていると筆者は現場で実感しています。その背景には銀行など金融機関の管轄役である「金融庁の方針」が絡んでいます。

短期継続融資は決して新しい融資手法ではなく、以前からあった歴史のある融資手法です。しかし2002年(平成14年)に、金融庁は金融機関が必要以上の短期継続融資を乱発していることを問題視し、「金融検査マニュアル別冊」で「不要な短期継続融資は控えるように」という内容が盛り込まれました。金融機関はこれを拡大解釈して、「短期継続融資=NG」と捉えたのです。

その結果、短期継続融資の提案をパタリと止め、信用保証協会付きの長期融資(長期借入)ばかり提案するようになります。

ただ、あまりにも短期継続融資が減ってしまい、本来の中小企業の資金繰り支援が疎遠になってしまった実態を踏まえ、金融庁は2015年(平成27年)に「正常運転資金」や「短期継続融資」について新たな事例を追加し、2019年(令和元年)12月には、金融検査マニュアル自体も廃止され、近年、また短期継続融資が増えてきたのです。

短期継続融資の3つのメリット

「金融機関から短期継続融資の提案があったが、利用すべきか迷っている…」こんな経営者も多いはずです。結論、短期継続融資は(よっぽどの理由がない限り)積極的に活用すべき、と融資支援を専門とする筆者は強く訴えます。

なぜなら短期継続融資には、経営者が嬉しい以下3つのメリットがあるからです。

短期継続融資のメリット

- メリット1. 定期的な返済の必要がない

- メリット2. 金融機関との関係性を作りやすい

- メリット3. 季節性のある事業の融資に利用しやすい

それぞれのメリットについて以下で詳しく解説するため、短期継続融資を検討している方はぜひご参考ください。

メリット1. 定期的な返済の必要がない

短期継続融資の大きなメリットといえるのが、定期的な返済の必要がない点です。

一般的な融資の形として用いられる証書貸付(長期借入)は、毎月決まった額を返済する必要があります。返済は定額のため見通しはもちやすいものの、毎月返済に追われることになるため、収支バランスは改善されないままです。

加えて、3~7年返済が多い「証書貸付」の活用ケースは多いのですが、証書貸付の本数が増えてくると毎月の返済金額も増えるため、資金繰りがひっ迫するケースはよくあることです。

一方、短期借入は期日一括返済のため、定期的な返済が不要です。短期継続融資を継続し続けると、返済期限が自動的に延長され続けるため、「実質返済が不要」といった状態になります。

メリット2. 金融機関との関係性を作りやすい

金融機関との関係性構築がしやすいのも、短期継続融資のメリットです。

短期継続融資は、返済期限に借り入れを継続すれば実質的に返済が不要になるため、「疑似資本的な融資(まるで資本金のような融資)」という捉え方をされています。名称は「短期継続融資」ですが、実質は「超長期融資(しかも返済のない)」という性質を持つのです。

このように貸しっぱなしの融資であるという性質から、短期継続融資は金融機関にとって非常にリスクの高い融資といえます。そのため、金融機関にとって魅力的な会社でないと提案されません。

短期継続融資を提案されるということは、金融機関が本当にあなたの会社のことを考えている証といえます。また、短期継続融資を提案されているということは、金融機関が企業に対して関係性を築こうとしていることがわかるため、他金融機関からの評価も自ずと高くなります。

メリット3. 季節性のある事業の融資に利用しやすい

短期継続融資は、季節性のある事業の融資にも柔軟に対応できます。

例えば、「小売」や「観光・宿泊業」、「食品」や「エンターテイメント業」など季節によって売上の増減が激しい事業は、長期借入だと必要なときに、スグに融資を受けることが難しいため、資金難に陥りやすい傾向があります。

しかし、短期継続融資であれば「返済がない」ため、タイミングをはかる必要がないため、繁忙期や閑散期にも手元資金を潤沢にすることができるようになります。

短期継続融資の3つのデメリット

一方、短期継続融資には以下3つのデメリットがあります。

短期継続融資のデメリット

- デメリット1. 期日延長を断られると資金繰りが悪化する

- デメリット2. 利息負担が大きい

- デメリット3. 金融機関から提案されずらい

上記のデメリットは、先ほど解説したメリットを覆すほどのデメリットではないと筆者は感じますが、もし上記3つのデメリットが受け入れ難い方は、短期継続融資を諦めた方が賢明です。

それでは、以下から詳しく解説していきます。

デメリット1. 期日延長を断られると資金繰りが悪化する

短期継続融資は実質的に返済の必要がない融資ですが、必ずしも借りっぱなしにできるわけではありません。金融機関が短期継続融資の継続を断れば、企業の資金繰りが悪化し、別の資金調達を模索する必要が出てくるのがデメリットです。

資金繰りが悪化すれば、会社の経営や存続に影響する可能性があるでしょう。

とはいえ、断る=会社が潰れることを金融機関側も十分に理解しているため、実際の現場で「延長を断られる」といったケースは、筆者はほとんど聞いたことがありません。

デメリット2. 利息負担が大きい

長期借入に比べて利息負担が大きいのも、短期継続融資のデメリットです。

長期借入は毎月決まった金額を返済するため、利息負担は徐々に軽くなります。一方、短期継続融資は元本が減らないため、長期借入に比べて利息の支払いが多くなる可能性があります。

一方で、「毎月の返済がなく、会社の現預金が減らない」といった大きなメリットがあるため、利息負担が多少大きいことは、そこまでデメリットではないと筆者は考えます。

デメリット3. 金融機関から提案されずらい

金融庁の金融検査マニュアルが廃止されたとはいえ、それぞれの金融機関によって短期継続融資に対する積極性は異なります。

そもそも、短期継続融資は優良企業にしか提案されないため、銀行側からはなかなか提案されることも少ないのが実態です。また、最近の金融機関スタッフが、そもそも短期継続融資の存在すら知らないというケースも多いと感じます。

金融機関から提案されない場合は、経営者自ら短期継続融資を相談することも必要です。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的な「短期継続融資」の実現を徹底支援いたします。「ウチの会社でも短期継続融資を利用できるのかな…」とお悩みの方は、成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「短期継続融資」を成功させるなら/

※【毎日 限定5名まで】

短期継続融資の利用が向いている企業や場面

特徴やメリット・デメリットから、短期継続融資の利用が向いている企業や場面は次のとおりです。

- 急な運転資金の不足に備えたい

- 売上に季節変動がある

- 証書貸付の借入本数が多く、毎月の返済額が多い

なお、現金商売の業種・会社の場合、短期継続融資の提案されることはほぼありません。なぜなら、飲食・美容といったBtoC系の現金商売では、短期継続融資の貸し出し根拠となる「売掛金」や「在庫」がほとんど存在しないためです。

筆者がコンサル支援している企業だと、製造・卸売・小売・人材派遣・運送業など、主に支払い先行型ビジネスの会社が短期継続融資を提案され、うまく活用している事例が多いです。

短期継続融資を利用する際の4つのポイント

短期継続融資を検討・利用する際は、以下4つのポイントを意識しましょう。

◆短期継続融資を利用する際のポイント

- ポイント1. 借入金が「正常な運転資金」か確認する

- ポイント2. 短期継続融資と定期返済の融資を使い分ける

- ポイント3. 銀行と信頼関係を築く

- ポイント4. 短期継続融資に強いコンサルタントに相談する

各ポイントについて、詳しく解説します。

ポイント1. 借入金が「正常な運転資金」か確認する

短期継続融資を利用するには、借入金が「正常運転資金(経常運転資金とも呼ぶ)」の範囲内でなければなりません。正常運転資金とは、企業が通常の営業活動を行うために必要な資金です。

つまり、事業規模や事業内容に合わない過剰な資金需要や、長期間の赤字経営による資金不足などは正常運転資金とはいえないのです。ちなみに正常運転資金は、以下の式で概算できます。

計算式で算出した金額が事業規模に合っていれば、正常運転資金であるといえるでしょう。

ポイント2. 短期継続融資と定期返済の融資を使い分ける

短期継続融資と定期返済のある融資(長期借入)をバランスよく使い分けることも重要です。

定期返済のある融資だけでは、借入本数が増えるにつれて返済額が増え、資金繰りが圧迫されます。一方、短期継続融資だけでは元本が減らないため、利息負担が大きくなるでしょう。

そのため、それぞれの特徴を理解したうえで、適切に使い分けることが大切です。

証書貸付など定期返済のある融資は、多額の資金を長期的に借り入れられるため、設備資金の調達に向いています。一方、季節変動のある事業などは、短期継続融資での資金調達が向いているといえるでしょう。

ポイント3. 銀行と信頼関係を築く

短期継続融資は貸し倒れのリスクが高い融資のため、金融機関は基本的に融資に慎重です。そのため、短期継続融資を受ける、また金融機関から提案されるには、信頼関係を築いてリスクの少ない企業だと判断してもらう必要があります。

定期的に試算表や資金繰り表を提出する、事業の状況や資金需要を説明するなどして、金融機関との信頼関係を築いておきましょう。

ポイント4. 短期継続融資に強いコンサルタントに相談する

短期継続融資は貸し倒れのリスクがあることから、金融機関にとって非常にリスクの高い融資です。金融機関によって魅力的な企業や、関係を良くしたいと思われる企業でないと、そもそも提案すらされません。

そのため、短期継続融資の存在自体を知らない方も多いかと思います。知識や経験のない経営者が、ひとりで「短期継続融資」を進めるのは危険です。スムーズに短期継続融資を受けたいとお考えであれば、融資に詳しい専門家に相談し、並走してもらうことが最善です。

なお、筆者が経営する「融資代行プロ」では、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的な「短期継続融資」の実現を徹底支援いたします。「短期継続融資を検討している」「興味はあるものの、ウチの会社でも利用できるのか不安…」という方は、成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「短期継続融資」を成功させるなら/

※【毎日 限定5名まで】

短期継続融資以外の資金調達方法4選

短期継続融資は正常な運転資金の調達にオススメですが、資金調達には以下のような方法もあります。

◆短期継続融資以外の資金調達方法

- 資金調達方法1. 日本政策金融公庫の融資

- 資金調達方法2. プロパー融資

- 資金調達方法3. 保証付融資

- 資金調達方法4. ビジネスローン

運転資金の調達を検討している方は、これらの資金調達方法もあわせて確認しておきましょう。

資金調達方法1.日本政策金融公庫の融資

日本政策金融公庫は、中小企業や個人事業主など、地域に寄り添った支援を行っている政府系の金融機関です。例えば一般貸付の場合、運転資金の調達で限度額4,800万円、返済期間は5年以内(特に必要な場合7年以内)となっています。

日本政策金融公庫は、民間金融機関に比べて融資審査が優しい点が大きなメリットです。中小企業や個人事業主など地域の事業者を支援する金融機関のため、銀行では断られるような「2期連続赤字」「債務超過」などのケースでも対応してくれる可能性があります。

一方、ある程度の自己資金がないと融資に通りづらかったり、提出書類が多かったりする点に注意が必要です。

なお以下の記事では、「日本政策金融公庫の融資制度やメリット・デメリット、攻略のポイント」を詳しく解説しています。あわせてご覧ください。

資金調達方法2. プロパー融資

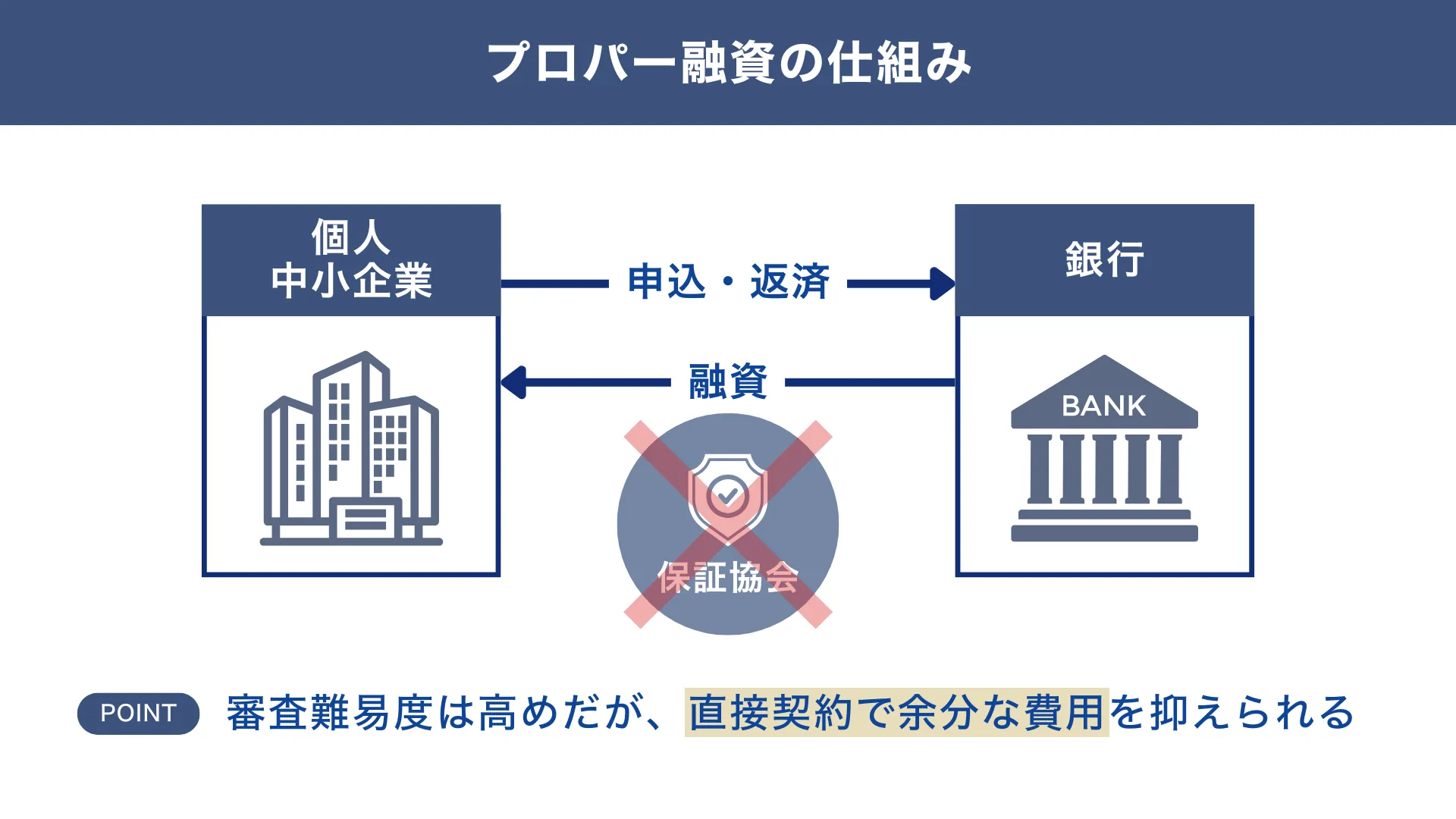

プロパー融資とは、以下の図解のような信用保証協会の保証なしで銀行から直接融資を受ける資金調達方法です。次に解説する「保証付融資」に比べて「金利が低い」「融資実行までの期間が短い」「融資限度額がない」など多くのメリットがあります。

一方、信用保証協会の保証がない分、銀行側が100%責任を負うことになるため、貸し倒れのリスクが非常に高く、金融機関側にリスクが高い融資でもあります。そのため、プロパー融資を受けられるのは基本的に優良企業と呼ばれる会社のみです。

財務状況や返済能力だけでなく、銀行との関係性も重要になるため、プロパー融資は銀行との信頼の証といわれています。

なお以下記事では「プロパー融資の審査基準や審査通過のポイント」を詳しく解説しています。ぜひ参考にしてください。

資金調達方法3. 保証付融資

保証付融資とは、信用保証協会が保証する融資です。銀行からの融資には、先ほど説明した「プロパー融資」と「保証付融資」の主に2種類があり、取引実績の浅い中小企業の多くはこの保証付融資を提案されます。

保証付融資の特徴は、万が一企業の返済が滞った場合、信用保証協会が代位弁済(立替払い)をしてくれる点です。銀行がリスクを負わずに融資できることから、プロパー融資に比べて審査に通りやすくなるメリットがあります。

一方、金融機関と信用保証協会の2つの審査を受ける必要があることから、融資実行まで時間がかかる点に注意が必要です。また、保証協会へ保証料を支払う必要があるため、結果的にプロパー融資よりも手数料・金利負担が大きくなる可能性があります。

以下記事では「保証付融資の審査基準や審査落ちする理由、審査に通るコツ」を丁寧に解説しています。金融機関との取引が浅い中小企業・小規模事業者は必ずチェックしておきましょう。

資金調達方法4. ビジネスローン

ビジネスローンは、銀行や信販会社、クレジットカード会社、消費者金融等で提供されている事業資金専用のローン商品です。

日本政策金融公庫やプロパー融資、保証付融資などに比べて審査が優しく、通りやすい傾向にあるのが大きなメリットです。また、申し込みから融資実行までオンラインで完結できるケースが多く、スピーディーに資金調達できる点も魅力といえるでしょう。

しかし、審査に通りやすい分、金利は通常の融資に比べてかなり高めに設定されています。返済が長引くと利息が経営を圧迫する可能性があるため、計画的な利用を心がけましょう。

以下記事では、「審査が通りやすいビジネスローン」や「低金利のビジネスローン」について解説していますので、あわせてご覧ください。

「短期継続融資」について、よくある質問(Q&A)

「短期継続融資」について、筆者が実際の現場で受けることの多い質問をまとめました。

短期継続融資は信用金庫でも取り扱いがある?

信用金庫でも、短期継続融資を取り扱っています。例えば米子信用金庫では、一括返済の短期借入を1年ごとに更新することで、最大5年間の継続利用ができる短期継続型融資「Repeat」を提供しています。

短期継続融資は個人事業主でも利用できる?

短期継続融資は、法人・個人事業主ともに利用できます。ただし、金融機関によって対象者の条件が定められている場合があるため、事前に要件を確認して利用しましょう。

一例として、滋賀県信用保証協会では、以下のような条件が定められています。

◆対象者◆

次のすべての要件を満たす保証対象中小企業者であること。

(1)滋賀県信用保証協会(以下、保証協会という。)の保証対象要件に該当する中小企業者で、1期(6ヶ月)以上の決算を実施している法人および個人。

ただし、個人は、正規の簿記の原則(複式簿記)により記帳をし、最高65万円の青色申告特別控除の適用を受けている事業者に限る。

(2)申込時点において保証協会の保証利用があること、もしくは申込金融機関で融資取引があること。

(3)直近の決算で債務超過でないこと。

(4)既保証付融資が条件変更等の返済緩和を実施していないこと。

メリットだけでなくデメリットも理解したうえで短期継続融資を利用しよう!

本記事では、短期継続融資の概要やメリット・デメリット、利用する際のポイントについて解説しました。

短期継続融資とは、契約期間1年以内の短期借入を行い、期日がきたら同様の融資への書き換えを繰り返すことで、返済期限を延長する融資の手法です。期間中は利息のみを支払えば良いため、実質的には「支払いがない融資」と捉えられ、資金繰りが安定します。

一方、元本が減らないため利息負担が大きくなりやすい点や、金融機関に更新を断られる可能性がある点に注意が必要です。

短期継続融資を検討したいが「ウチの会社は短期継続融資を受けられるのだろうか…」と不安に思っている方もいるでしょう。

筆者の経営する「融資代行プロ」では、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的な「短期継続融資」の実現を徹底支援いたします。

「短期継続融資を検討している」「短期継続融資の審査に通るにはどうすればいいのだろう?」という方は、成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「短期継続融資」を成功させるなら/

※【毎日 限定5名まで】