_20250924.png)

まず、日本政策金融公庫で、M&A向けの融資を受けることは可能です。中小企業はもちろん、小規模事業者や現在事業を営んでいない個人の方も、数千万円〜数億円規模の融資を受けられます。

日本政策金融公庫のM&A向け融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

日本政策金融公庫でM&A向けの融資を受けることはできるの?どんな制度があるのだろう」

日本政策金融公庫のM&A向け融資の難易度は?融資が初めてなので、審査通過のポイントを知りたい」

日本政策金融公庫以外だと、どの金融機関ならM&Aの融資制度はあるの?他の選択肢も押さえておきたい」

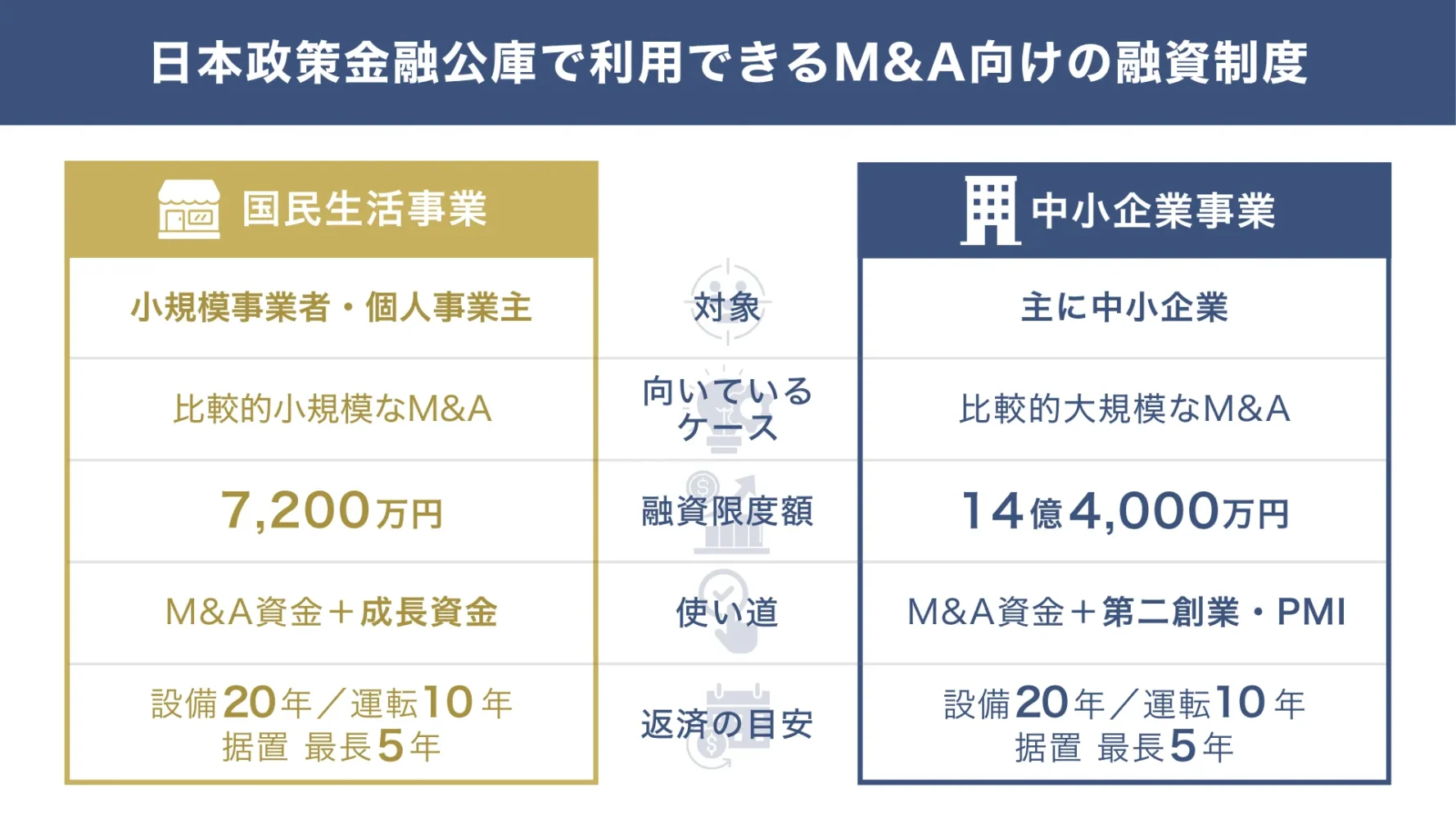

日本政策金融公庫で利用できるM&A向けの融資は、主に以下の2つです。小規模事業者や個人事業主は最大7,200万円、中堅・中小企業は最大14億4,000万円の資金を調達できます。

◆日本政策金融公庫で利用できるM&A向けの融資制度

| 事業承継・集約・活性化支援資金 (国民生活事業) | 事業承継・集約・活性化支援資金 (中小企業事業) | |

|---|---|---|

| 資金使途 | 事業承継に必要な設備資金・運転資金 | 事業承継に必要な設備資金・運転資金 |

| 融資限度額 | 7,200万円 | 14億4,000万円 |

| 返済期間 | 設備資金:20年以内 (うち据置期間5年以内) 運転資金:10年以内 (うち据置期間5年以内) | 設備資金:20年以内 (うち据置期間5年以内) 運転資金:10年以内 (うち据置期間5年以内) |

| 金利 | 有担保:1.95〜4.8% 無担保:2.8〜5.2% ※2026年6月時点の金利情報 | 2.65〜3.95% ※2026年6月時点の金利情報 |

日本政策金融公庫のM&A向け融資を受けるためには、まず担当者が納得する買収価格を設定し、事業承継計画書などで返済の見通しを明確に示しましょう。

また、事業承継には「財務状況の悪化」「相続トラブル」などの問題に発展するリスクが潜んでいるため、より効果的な株式買い取りスキームを押さえておくことも大切です。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における日本政策金融公庫のM&A向け融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「日本政策金融公庫で利用できるM&A向けの融資制度」や「成功のポイント」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 日本政策金融公庫で利用できるM&A向けの融資制度

- 民間金融機関と日本政策金融公庫のM&A向け融資の違い

- 日本政策金融公庫のM&A向け融資を受ける流れ

- 日本政策金融公庫のM&A向け融資を成功させるポイント

- 日本政策金融公庫「以外」でM&A向け融資を受けられる選択肢

「日本政策金融公庫でM&A向け融資を受けたい」「M&Aそのものを成功させるポイントも知りたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫のM&A向け融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

日本政策金融公庫で利用できるM&A向けの融資制度

日本政策金融公庫では、M&Aを行う事業者を対象に、以下2つの融資制度が用意されています。

企業規模によって利用できる制度が異なるため、自社がどちらに該当するのかを確認した上で、それぞれの特徴をチェックしましょう。

制度1. 事業承継・集約・活性化支援資金(国民生活事業)

「事業承継・集約・活性化支援資金(国民生活事業)」は、小規模事業者や個人事業主がM&Aを実行する際に利用できる融資制度です。

この制度では、事業を引き継ぐための資金だけでなく、M&A実行後の事業成長に向けた取り組みに必要な資金についても融資を受けられます。

「事業承継・集約・活性化支援資金(国民生活事業)」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「事業承継・集約・活性化支援資金(国民生活事業)」の詳細情報

| 利用対象者 | (1) 中期的な事業承継を計画し、現経営者が後継者と共に事業承継計画を策定している方 (2) 安定的な経営権の確保等により、事業の承継・集約を行う方および当該事業者から事業を承継・集約される方 (3) 中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)規定に基づき認定を受けた中小企業者の代表者、個人である中小企業者または事業を営んでいない個人の方 (4) 事業承継に際して経営者個人保証の免除等を取引金融機関に申し入れたことを契機に取引金融機関からの資金調達が困難になっている方であって、公庫が融資に際して経営者個人保証を免除する方 (5) 事業の承継・集約を契機に、新たに第二創業(経営多角化、事業転換、新市場進出)を図る方、新たな取組みを図る方またはPMIの取組みを図る方 |

| 資金使途 | 利用対象者(1):事業承継計画を実施するために必要な設備資金および運転資金 利用対象者(2):事業承継・集約を行うために必要な設備資金および運転資金、事業の承継・集約を契機として必要となる設備資金および運転資金 利用対象者(3):事業承継を行うために必要な設備資金および運転資金であって、経営承継円滑化法施行規則第15条第1項および第2項に規定されている資金 利用対象者(4):取引金融機関との取引状況の変化に伴い必要な運転資金 利用対象者(5):事業承継・集約を契機に、新たに第二創業、新たな取組みまたはPMIの取組みを図るうえで必要な設備資金および運転資金 |

| 融資限度額 | 7,200万円 |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 金利 | 利用対象者(1):有担保1.95〜4.8%、無担保2.8〜5.2% 利用対象者(2):有担保1.95〜4.8%、無担保2.8〜5.2% 利用対象者(3):有担保1.95〜4.4%、無担保2.8〜4.8% 利用対象者(4):有担保2.5〜4.8%、無担保3.45〜5.2% 利用対象者(5):有担保1.95〜4.8%、無担保2.8〜5.2% ※2026年6月時点の金利情報 |

本制度の融資限度額は7,200万円であり、日本政策金融公庫で利用できる一般的な融資枠とは別枠で、M&Aに必要な資金を借りられます。返済期間は設備資金が20年以内、運転資金が10年以内と比較的長く、元本の返済を猶予できる「据置期間」も最長5年まで設定可能です。

M&A実行後は資金繰りが不安定になりやすいため、経営が悪化するリスクを抑えながら事業を引き継げる点は、大きな魅力といえるでしょう。

また、国が若者への世代交代や廃業防止を強力にバックアップしているため、「経営承継円滑化法」に基づく認定を受けることで、金利をさらに安く抑えられたり、信用保証協会に支払う保証料の補助(手厚い減免措置など)を受けられたりする点もメリットです。

なお、「事業承継・集約・活性化支援資金」では、M&Aの目的や進行状況によって、対象となる資金使途や適用金利が大きく異なります。そのため、まずは公式サイトをチェックし、自社がどの条件に当てはまるのかを確認しておきましょう。

制度2. 事業承継・集約・活性化支援資金(中小企業事業)

日本政策金融公庫の「中小企業事業」は、中堅企業や中小企業を対象に、長期かつ大口の融資を行っている部門です。

そのため、「事業承継・集約・活性化支援資金(中小企業事業)」についても、主に中堅・中小企業が融資の対象となっています。

「事業承継・集約・活性化支援資金(中小企業事業)」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「事業承継・集約・活性化支援資金(中小企業事業)」の詳細情報

| 利用対象者 | (1) 中期的な事業承継を計画し、現経営者が後継者と共に事業承継計画を策定している方 (2) 安定的な経営権の確保等により、事業の承継・集約を行う方および当該事業者から事業を承継・集約される方 (3) 事業の承継・集約を契機に、新たに第二創業(経営多角化、事業転換、新市場進出)を図る方、新たな取組みを図る方またはPMIの取組を図る方 (4) 中小企業経営承継円滑化法に基づき認定を受けた中小企業者の代表者、認定を受けた個人である中小企業者または認定を受けた事業を営んでいない個人 (5) 事業承継に際して経営者個人保証の免除等を取引金融機関に申し入れたことを契機に取引金融機関からの資金調達が困難になっている方であって、公庫が貸付けに際して経営者個人保証を免除する方 |

| 資金使途 | 利用対象者(1):事業承継計画を実施するために必要な設備資金および運転資金 利用対象者(2):事業承継を行うために必要な設備資金および長期運転資金 利用対象者(3):第二創業(経営多角化、事業転換、新市場進出)、新たな取組又はPMIの取組を図るために必要な設備資金および長期運転資金 利用対象者(4):事業承継を行うために必要な設備資金および長期運転資金であって、中小企業経営承継円滑化法施行規則に定める資金 利用対象者(5):金融機関との取引状況の変化に伴い必要な長期運転資金 |

| 融資限度額 | 14億4,000万円 |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 金利 | ※2026年6月時点の金利情報 【利用対象者(1)】 8億円まで:2.65〜3.95% – 0.4%(上限3.0%) 8億円超:2.65〜3.95%(上限3.0%) 【利用対象者(2)】 2.65〜3.95%(上限3.0%) ※一定の要件を満たせば金利優遇を適用 【利用対象者(3)】 8億円まで:2.65〜3.95% – 0.65%(上限3.0%) 8億円超:2.65〜3.95%(上限3.0%) 【利用対象者(4)】 8億円まで:2.65〜3.95% – 0.4%(上限3.0%) 8億円超:2.65〜3.95%(上限3.0%) 【利用対象者(5)】 2.65〜3.95%(上限3.0%) |

この制度は「事業承継・集約・活性化支援資金(国民生活事業)」と基本的な仕組みは似ていますが、融資限度額が大きく異なります。直接貸付で14億4,000万円まで融資を受けられるため、中堅・中小企業の中でも、比較的大規模なM&Aを実行する企業に適した制度といえるでしょう。

また、金利は上限3.0%であり、優遇措置を受けられるケースもあることから、多額の融資を受けた場合でも無理のない返済計画を立てられます。

一般的に、民間金融機関からM&A向けの融資を受ける場合、統合後の経営リスクなどを慎重に見られるため、融資条件は厳しくなりやすいです。しかし、日本政策金融公庫は地域経済の発展を目的としていることから、民間金融機関に比べてスムーズに資金を調達できる可能性があります。

なお、「日本政策金融公庫の融資の攻略法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

【ここが違う!】民間金融機関のM&A融資と日本政策金融公庫の本制度融資「4つの神条件」

民間のメガバンクや地方銀行でも、M&A向け融資を提案されるケースはあります。しかし、条件面においては、日本政策金融公庫の方が圧倒的な優位性を持っているといえるでしょう。

税理士や専門家でも見落としがちな「民間金融機関と日本政策金融公庫との違い」は、以下のとおりです。

▼民間金融機関のM&A融資と日本政策金融公庫のM&A融資の違い

| 民間金融機関 | 日本政策金融公庫 | |

|---|---|---|

| 返済期間 | 7年程度 | 最長20年 |

| 金利タイプ | 変動金利が主流 (将来の上昇リスクあり) | 固定金利 (1%前後のケースもある) |

| 担保の有無 | 求められがち | 原則不要 |

| 経営者保証 | 後継者個人の連帯保証を求められる | 一定の要件を満たせば免除 |

特に金利が上昇している局面では、全期間「固定金利」で数千万円〜数億円規模の資金を確保できる点が大きなメリットとなるでしょう。

将来的な金利上昇リスクを抑えながら返済計画を立てられるため、M&A後の資金繰りを安定させやすく、スムーズに事業を運営できます。

日本政策金融公庫では「スモールM&A」向けの融資も提供している

日本政策金融公庫では、M&Aを行う事業者の中でも、小規模事業者や個人事業主による「スモールM&A」の支援を積極的に行っています。

スモールM&Aとは、小規模事業者や個人事業主が数百万円〜1,000万円程度の比較的小規模な金額で、会社・店舗・事業を買収することです。近年は、後継者不足によって黒字でも廃業を検討する中小企業が増えていることから、スモールM&Aに対する注目度が高まってきています。

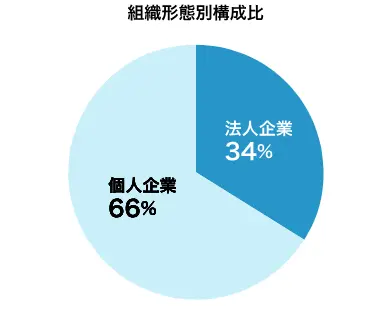

実際、日本政策金融公庫の「事業承継・集約・活性化支援資金(国民生活事業)」においても、個人企業を対象とした融資は多い傾向です。

▼「事業承継・集約・活性化支援資金(国民生活事業)」の融資対象

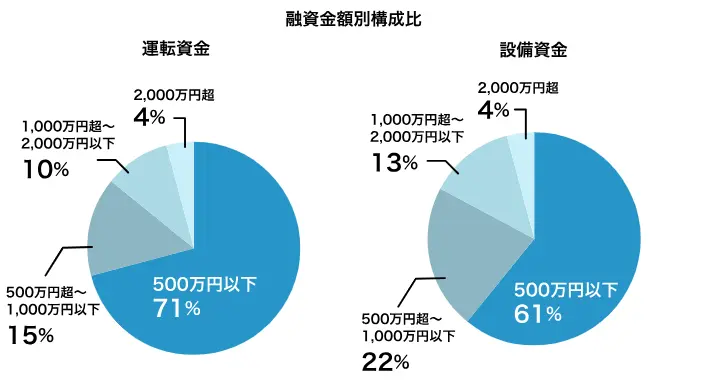

融資金額についても、500万円以下が全体の約6〜7割、1,000万円以下が約8割を占めており、多くの事業者が小口資金を調達していることがわかります。

▼「事業承継・集約・活性化支援資金(国民生活事業)」の融資金額

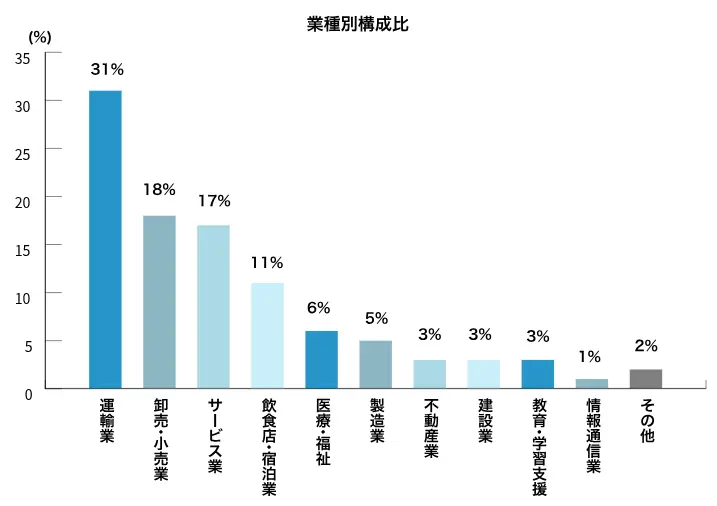

また、日本政策金融公庫は民間金融機関に比べて資金調達のハードルが低いため、M&A実行に向けて融資を受ける事業者が幅広い点も特徴です。2019年度〜2022年度に「事業承継・集約・活性化支援資金(国民生活事業)」を利用した主な業種について、下記にまとめました。

▼「事業承継・集約・活性化支援資金(国民生活事業)」を利用した業種

日本政策金融公庫では多額の融資にも対応していますが、このように、幅広い業種の事業者がスモールM&Aを行う際の資金調達手段としても活用しています。

日本政策金融公庫のM&A向け融資は、手元資金が少ない事業者に対して、「買収先の収益力」を重視して審査してくれる点も大きな強みです。

通常の事業融資では、「買い手側のこれまでの業績(決算書)」「現時点で手元にいくら自己資金があるか」が厳しく審査されます。

しかし、日本政策金融公庫のM&A向け融資では、「新しく買い取る予定の会社(事業)がどれだけ儲かっていて、買収後も確実に利益を出せるか」を考慮して審査してくれる点が特徴です。

そのため、買い手である個人や小規模事業者の自己資金に多少不安がある場合でも、買収対象となる企業の収益性や将来性が高ければ、融資を受けやすくなる可能性があります。

M&Aを検討している小規模事業者や個人事業主は特に、日本政策金融公庫の融資制度を積極的に活用しながら、開業準備や事業拡大を進めていきましょう。

【親族内・社内承継の裏ワザ】相続トラブルと財務悪化を防ぐ「新会社(持株会社)株式買い取りスキーム」

事業承継の中でも、親や先代から会社を引き継ぐ親族内・社内承継は、「相続トラブル」「財務悪化」を招く大きな原因となります。

株式買い取りスキーム」.webp)

実際に悩みを抱える経営者も多いため、日本政策金融公庫の融資を活用して親族内・社内承継を行う際は、以下の内容を押さえておきましょう。

親族内・社内承継に潜む注意点を踏まえた上で、日本政策金融公庫の融資を有効活用すれば、相続トラブルや財務悪化を防ぎながら事業を引き継げます。

内容1.従来の定番「大きな退職金+生前贈与」に潜む3つの限界

これまで多くの中小企業では「先代社長に多額の役員退職金を支払い、会社を赤字にして株価を意図的に下げてから後継者に生前贈与する」という方法が、事業承継の王道手法として活用されてきました。

しかし、現在の実務において、この方法は以下3つのリスクを抱えています。

「大きな退職金+生前贈与」に潜む3つのリスク

- 税制改正によって株価が下がりにくくなっている

- 財務状況に悪化によって融資を受けにくくなる

- 親族間トラブルを先送りしてしまう

2017年の税制改正以降は、内部留保の厚い企業などが一時的に大きな赤字を計上しても、以前ほど株価が下がりにくくなっています。そのため「役員退職金で赤字を作り、株価を意図的に引き下げる」という従来の手法は、上手くいかない可能性がある点に注意が必要です。

また、多額の役員退職金を支払うことで会社の自己資本(純資産)が大きく減少し、財務状況が悪化する可能性もあります。結果として、メインバンクからの評価が下がり、その後の資金調達や融資審査に悪影響を及ぼすおそれもあるでしょう。

さらに、特定の後継者にのみ株式を生前贈与した場合、将来的に相続が発生した際、他の兄弟や親族から「遺留分」「特別受益」の損害を主張され、親族間トラブルに発展するリスクもあります。

親族内承継・社内承継を進める際は、このようなリスクがあることを理解した上で、慎重に対策を検討することが大切です。

内容2.全てを解決する「公庫融資×新会社(持株会社)買い取りスキーム」の流れ

先ほど紹介した3つの問題を解消する方法としておすすめなのが、日本政策金融公庫の融資を活用した、持株会社(ホールディングス)による株式の買い取りスキームです。

具体的には、日本政策金融公庫の「事業承継・集約・活性化支援資金」を活用し、以下の流れで事業承継を進めていきます。

- 1. 後継者が少額の自己資金(100万円程度)を出資し、株式を保有するための新会社(持株会社)を設立する

- 2. 新会社を申込人として、日本政策金融公庫から「先代社長の株式を取得するための資金」として融資を受ける

- 3. 日本政策金融公庫から借り入れた資金を使って、先代社長(親など)が保有している株式を適正価格で買い取る

このような流れで事業承継や資金調達を進めていくと、後継者も無理なく株式を取得でき、スムーズに経営権を掌握できるでしょう。

内容3.本スキームで実現できる経営・財務メリット

日本政策金融公庫の融資を活用して事業承継資金を調達し、株式を買い取る方法には、主に以下4つのメリットがあります。

- 既存会社の財務状況が悪化するのを防げる

- 親族間トラブルが発生するリスクを減らせる

- 先代社長の税負担を抑えられる

- 長期間かけて返済を進められる

まず、多額の役員退職金を支払う必要がなくなるため、既存会社の現預金や自己資本を減らさずに済む点がメリットです。

後継者が新会社を通じて株式を適正価格で買い取ることから、将来的に兄弟・親族との相続トラブルに発展するリスクも減らせます。

また、株式の売却益に対する税率は、原則として約20.315%の申告分離課税となっています。そのため、先代社長が高額な役員退職金を受け取った場合と比較しても、最終的な手取り額には差が出にくいでしょう。

なお、日本政策金融公庫では「最長20年」「固定金利」など、民間金融機関には真似できない条件で融資を受けられる可能性があります。承継後は、子会社(本業)の利益を原資にしながら、長期間かけて返済を進められるため、経営を圧迫しにくい点も大きなメリットです。

日本政策金融公庫のM&A向け融資を受ける流れ【6ステップ】

日本政策金融公庫の「事業承継・集約・活性化支援資金」を利用する際の流れは、以下のとおりです。

M&Aや日本政策金融公庫の融資に詳しい専門家に相談する

M&Aを成功させるには、日本政策金融公庫の融資だけでなく、買収時の手続きや事業承継後の経営もスムーズに進めていく必要があります。そのため、まずは税理士や融資コンサルタントなど、M&Aと資金調達の両方に詳しい専門家に相談し、計画的に準備を行うことが大切です。

事業承継計画書を作成する

専門家のサポートを受けながら、M&Aの実行時期や事業承継後の経営戦略を盛り込んだ「事業承継計画書」を作成します。日本政策金融公庫では、事業承継計画書のテンプレートが公開されているため、事前に公式サイトからダウンロードしておきましょう。

M&Aに必要な資金と目的を整理する

M&Aでは、株式や事業用資産の取得費用だけでなく、「設備更新費」「人件費」「システム統合費」など、さまざまな資金が必要になります。そのため、M&Aの見通しがある程度立った段階で「何に」「いくら必要なのか」を整理し、事業承継後の資金計画を立てておきましょう。

日本政策金融公庫に融資相談を行う

必要書類をある程度準備できたら、日本政策金融公庫に事前相談を行います。日本政策金融公庫では、対面やオンラインでの相談を受け付けているため、公式サイトから事前に予約しておくと安心です。

日本政策金融公庫の融資審査を受ける

事前相談を終えた後は、日本政策金融公庫に融資を申し込み、必要書類を提出した上で審査を受けます。

日本政策金融公庫の融資に必要な書類は、以下のとおりです。

日本政策金融公庫の融資を受ける際に必要な書類

- 事業承継計画書

- 見積書(設備資金を借り入れる場合)

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 不動産の登記簿謄本または登記事項証明書(担保を設定する場合)

- 都道府県知事の「推せん書」または生活衛生同業組合の「振興事業に係る資金証明書」(生活衛生関係の事業を営む場合)

- 運転免許証(両面)、マイナンバーカード(表面のみ)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)

- 許認可証(飲食店などの許可・届出等が必要な事業を営んでいる場合)

- 日本公庫電子契約サービス利用申込書(電子契約サービスを利用する場合)

- 送金先口座の預金通帳の写し(表紙、見開き1ページ目)(電子契約サービスを利用する場合)

事業内容や資金使途によっては、追加資料の提出を求められるケースもあるため、提出漏れがないよう事前に確認しておきましょう。また、日本政策金融公庫の融資面談では、事業承継計画書や決算書などをもとに、M&A後の経営方針について具体的な話を聞かれます。

日本政策金融公庫の融資が実行される

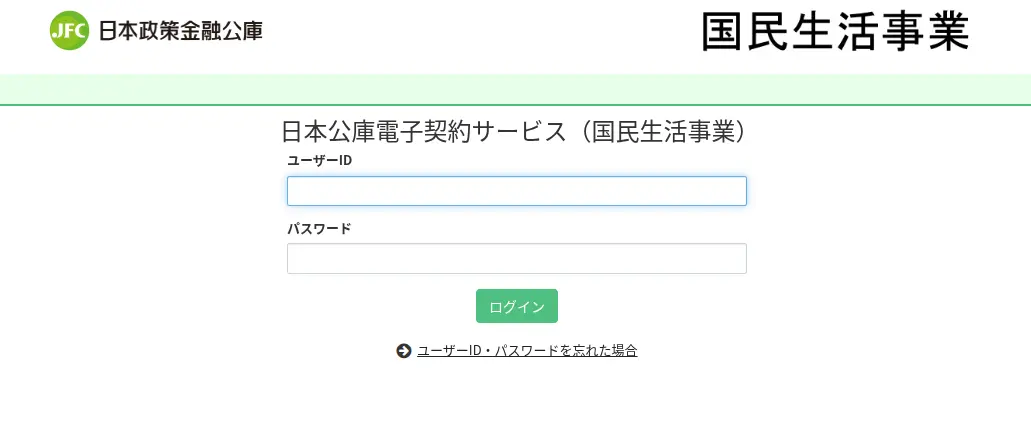

融資審査に通過した後は、「日本公庫電子契約サービス」を利用して、日本政策金融公庫との契約手続きを進めます。事前にアカウントを登録して、公式サイトから専用画面にログインし、電子署名などの手続きを行うとスムーズです。

▼日本公庫電子契約サービスのログイン画面

株式取得費用の支払いや設備投資などとタイミングがずれないよう、契約の流れ・入金日はしっかり確認しておきましょう。

なお、日本公庫電子契約サービスの利用条件や申込方法について詳しく知りたい方は、以下のページを参考にしてください。

日本政策金融公庫の一般的な審査期間は2週間〜1ヶ月程度とされていますが、場合によっては2ヶ月程度かかるケースもあります。

そのため、スムーズに融資を受けるには、M&Aの実行時期から逆算し、スケジュールに余裕を持って準備を進めることが大切です。

「日本政策金融公庫の融資に強いおすすめの専門家」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

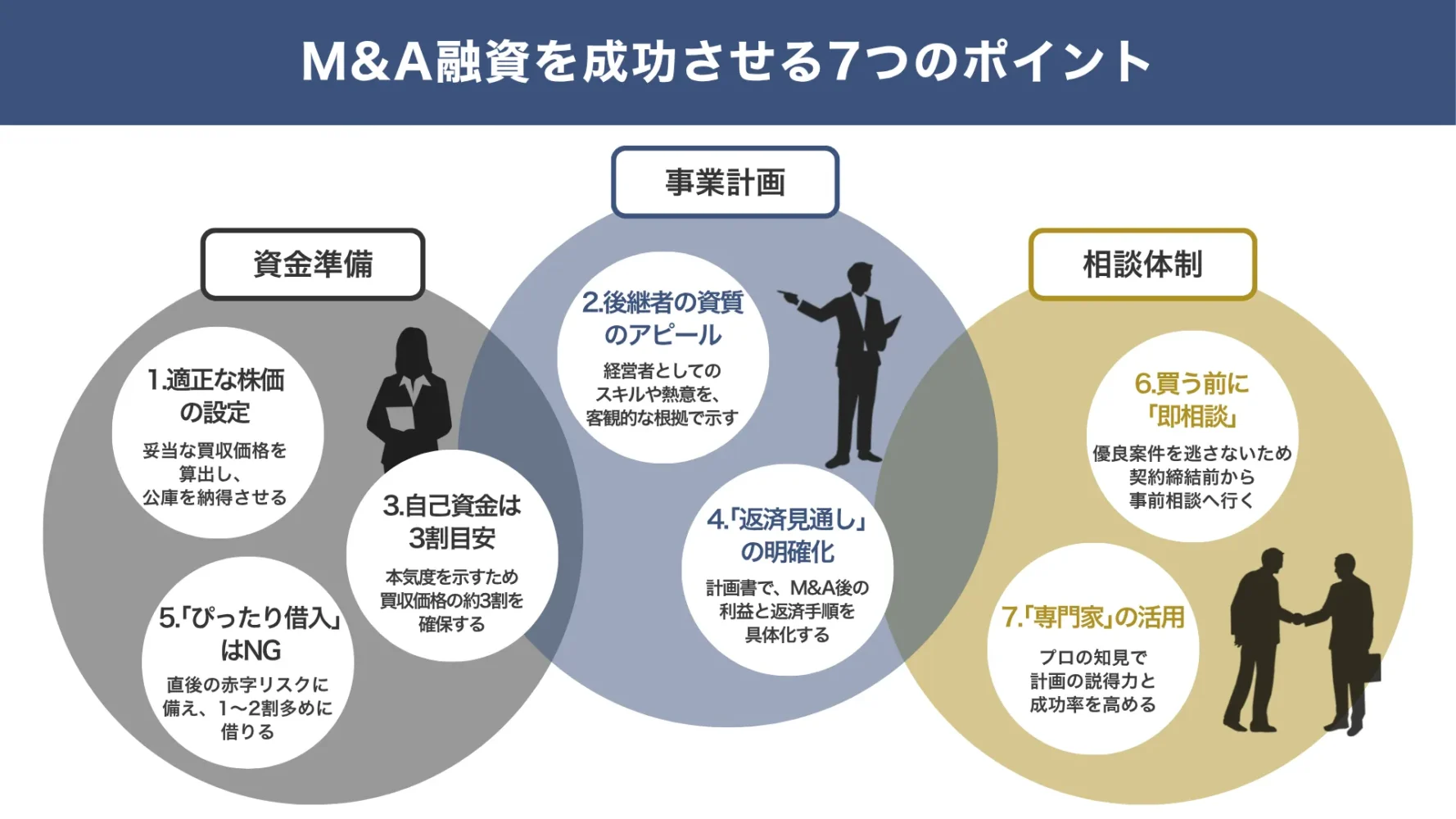

日本政策金融公庫のM&A向け融資を「成功させる7つのポイント」

日本政策金融公庫のM&A向け融資を成功させるポイントは、以下の7つです。

- ポイント1.担当者が納得する株価(買収価格)を設定する

- ポイント2.後継者の「経営者としての資質」をアピールする

- ポイント3.買収価格の3割を目安に自己資金を確保しておく

- ポイント4.事業承継計画書で返済の見通しを明確に示す

- ポイント5.「買収価格ぴったり」の借入はしない

- ポイント6.良い案件を見つけたら「買う前に即相談」のスピード感を持つ

- ポイント7.M&Aや事業承継の融資に詳しい専門家のサポートを受ける

事業承継計画書の作成や自己資金の確保など、事前準備を丁寧に行うことで、融資の成功率を高められます。

なお、M&Aを含む「事業承継の融資を成功させるコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント1. 担当者が納得する株価(買収価格)を設定する

日本政策金融公庫のM&A向け融資を成功させるには、公庫の担当者が納得する株価(買収価格)を設定することが重要です。

日本政策金融公庫の融資審査では、事業の将来性だけでなく、「その買収価格は妥当か」「価格に見合う返済能力があるか」が重視されます。そのため、相場とかけ離れた買収価格を設定してしまうと、公庫側に「返済リスクが高い」と判断され、審査で不利になるかもしれません。

M&A実行後の資金繰りを安定させるためにも、日本政策金融公庫から融資を受ける際は、税理士などの専門家に株価算定を依頼しましょう。

また、事業計画書には「買収後の売上予測」「M&Aによって期待できる効果」を盛り込み、買収価格の妥当性や返済能力を示すことも大切です。

ポイント2. 後継者の「経営者としての資質」をアピールする

日本政策金融公庫のM&A向け融資を受ける際は、企業を買収する後継者の「経営者としての資質」をアピールすることも欠かせません。

日本政策金融公庫の融資審査では、現在の業績に加えて「買収後も事業を継続・発展できるか」という将来性も慎重にチェックされます。そのため、優良企業を買収する場合であっても、後継者の知識や実務経験が不足していると、リスクが高いと判断される可能性があるのです。

特に中小企業のM&Aでは、経営者個人の判断力や営業力、マネジメント力などが会社の業績に大きく影響するケースも少なくありません。

日本政策金融公庫が安心して融資を実行するためには、客観的な根拠をもとに、「M&A実行後も安定して事業を継続できる」とアピールすることが大切です。

経営者としての資質をアピールする際は、以下のポイントを意識しましょう。

- 「やる気」だけでなく、これまでの経験や実績を具体的に説明する

- 営業経験や管理職経験など、経営に活かせるスキルをアピールする

- 「既存顧客との関係維持」「販路拡大」など、買収後のビジョンを明確に示す

- 事業計画を深く理解した上で、一貫性のある説明を心がける

- 現社長が継続的に経営を支援する体制が整っていることを伝える

経営者としての資質や熱意を伝えることで、日本政策金融公庫からの信頼を獲得できれば、融資の成功率が高まり、M&Aもスムーズに進められます。

ポイント3. 買収価格の3割を目安に自己資金を確保しておく

日本政策金融公庫のM&A向け融資を受ける際は、買収価格の3割を目安に自己資金を確保しておくことも重要なポイントです。

M&Aを実行するためには、「株式取得費用」「買収後の運転資金」などを含め、以下のようにさまざまな資金が必要になります。

M&Aに必要な費用

- 株式取得費用

- 事業資産の購入費用

- 買収後の運転資金

- 設備修繕・更新費用

- システム統合費用

- 専門家への報酬

- 契約書作成・変更費用

- 登記費用や税金など

自己資金が極端に少ない状態で融資を申し込むと、「借入に依存している」「返済リスクが高い」と判断されやすくなってしまいます。経営者としての本気度をアピールするためにも、M&A向け融資を受ける際は、早めに自己資金を確保しておくことが大切です。

現時点で自己資金が「買収価格の3割」に満たない場合は、以下の方法を活用して少しずつ自己資金を増やしていきましょう。

- 補助金・助成金

- 保険の解約返戻金

- 家族・親族による贈与

- 資産の売却

- 退職金(開業予定の場合) など

なお、親族や知人から一時的に借りたお金を自己資金のように見せかける行為は「見せ金」と判断され、大きく信用を失うため注意が必要です。

いわゆる「タンス預金」も自己資金として認められにくいことから、資金調達の際は通帳の入出金履歴などを確実に残しておきましょう。

「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント4. 事業承継計画書で返済の見通しを明確に示す

日本政策金融公庫のM&A向け融資を成功させるためには、事業承継計画書の中で「返済の見通し」を明確に示すことも大切です。

日本政策金融公庫の審査では、M&Aそのものの内容だけでなく、「融資実行後も安定して返済を続けられるかどうか」も重視されます。たとえ現時点で業績が良好な会社であっても、M&A後の売上や利益、経営体制が不透明であれば、公庫側としても融資判断が難しくなるでしょう。

そのため、融資を受ける際は、「将来的にどの程度の利益を見込んでいるのか」「どのように返済していくのか」を具体的に示すことが重要です。

返済の見通しを明確に伝えるためには、売上や利益の根拠を数値で示し、「なぜ返済できるのか」を論理的に説明することを心がけましょう。たとえば、既存顧客との継続取引が見込める場合は、「主要取引先との契約状況」「リピート率」などを整理した上で説明するのがおすすめです。

また、買収後に販路拡大を予定している場合は、資金繰り表を活用しながら具体的な施策や売上見込みを伝えると、より説得力が高まります。

このように、客観的な根拠をもとに返済の見通しを示すことができれば、計画性の高さを評価されやすくなり、審査を有利に進められるはずです。

なお、「融資に通りやすい事業計画書の作り方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント5. 「買収価格ぴったり」の借入はしない

日本政策金融公庫のM&A向け融資を活用する際は、「買収価格ぴったり」の借入をしないように注意しましょう。

M&Aを行う経営者の中でも「買収価格が1,000万円なので、融資も1,000万円ぴったりで申し込む」という考えで融資を受ける方は多く見られます。しかし、承継直後の2〜3ヶ月程度は売上が落ち込みやすく、赤字になる可能性がある点には注意しなければなりません。

たとえば、「前社長との長年の付き合いがあったから取引していた」という顧客や取引先がいた場合、事業承継がきっかけで離れることもあるでしょう。

買収資金のみをギリギリで借りている状態だと、初期の赤字によって資金繰りが急激に悪化し、キャッシュアウトするかもしれません。

このようなリスクを避けるためには、買収費用だけでなく、承継後の赤字補填やPMI(経営統合)に必要な運転資金を含め、ある程度余裕を持った資金調達を行うことが重要です。

仮に1,000万円の会社を買収する場合は、1,200万円前後の資金を調達するなど、買収額より1〜2割程度上乗せした金額を想定しておけば、M&A後の事業も安定させやすくなります。

ポイント6. 良い案件を見つけたら「買う前に即相談」のスピード感を持つ

日本政策金融公庫の融資を活用してM&Aを行う際は、「良い案件を見つけたら即相談」というスピード感を持つことも意識してみてください。

M&Aにおいて、会社や事業を売りに出しているオーナーは、「できるだけ早く売りたい」と考えていることがほとんどです。

実際に筆者は、買い手側が「良い案件だから事業計画書をじっくり作成し、審査も1〜2ヶ月かけて進めよう」と考えている間に、別の買い手に一瞬で奪われるケースをよく見てきました。

優良案件ほどスピード勝負になりやすいため、「この会社を買いたい」と思える案件に出会った場合は、契約締結前の交渉段階から、日本政策金融公庫へ早めに事前相談を行っておくことが重要です。

あらかじめ融資相談を進めておけば、M&Aが現実味を帯びてきた際も、スムーズに審査へ移行しやすくなります。その結果、自社にとって魅力的な案件を素早く獲得でき、着実に事業成長を図れるでしょう。

ポイント7. M&Aや事業承継の融資に詳しい専門家のサポートを受ける

日本政策金融公庫の融資を受ける際は、M&Aに詳しい専門家のサポートを受けることで、資金調達の成功率を着実に高められます。

M&A向けの融資は、「企業価値の妥当性」「事業承継後の経営体制」など、通常の融資とは異なる視点から審査が行われる点が特徴です。そのため、特に初めてM&Aを行う場合、「買収価格が適正か判断できない」「何から準備すれば良いのか分からない」と悩む経営者も多いでしょう。

一方、M&Aに詳しい専門家は、買収価格の設定方法やM&A実行時のリスクを熟知しているため、説得力のある事業計画を立てられます。日本政策金融公庫の融資に精通した専門家であれば、審査のポイントを踏まえたアドバイスを受けることで、成功率をさらに高められるでしょう。

ただし、専門家は一定のコストが発生するため、「支援実績」「サポート内容」「料金体系」を事前に確認し、自社に合った業者を選ぶことが大切です。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫のM&A向け融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫のM&A向け融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

なお、「日本政策金融公庫の融資に強いおすすめの専門家」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫「以外」でM&A向け融資を受けられる3つの選択肢

日本政策金融公庫を含め、どの金融機関でM&A向け融資を受けるか迷っている方は、以下3つの選択肢を検討してみましょう。

- 選択肢1.自治体の「制度融資」

- 選択肢2.信用保証協会の「保証制度」

- 選択肢3.民間金融機関の「事業承継ローン」

自社の状況に合った金融機関を選ぶことで、M&Aに必要な資金を十分に確保でき、事業もスムーズに引き継ぐことができます。

選択肢1. 自治体の「制度融資」

日本政策金融公庫以外でM&A向けの融資を受ける方法としては、自治体が金融機関や信用保証協会と連携して実施している「制度融資」が挙げられます。

制度融資は、信用保証協会が保証人となり、自治体が利息や保証料を補助することで、中小企業や個人事業主が金融機関から融資を受けやすくする仕組みです。単独で融資を申し込むよりも審査に通りやすくなるのはもちろん、返済負担も軽減されるため、資金繰りが厳しい企業でも安定的に返済を続けられます。

制度融資にはさまざまな種類があり、自治体によっては、M&Aを含む事業承継を行う企業を対象に数千万円〜数億円規模の融資を提供している点が特徴です。

たとえば東京都では、以下のような制度が用意されています。

▼東京都「事業承継融資(個人融資型)」の詳細情報

| 利用対象者 | (1)又は(2)のいずれかに該当するもの (1) 事業承継に伴い、事業活動の継続に支障が生じているとして、経営承継円滑化法に係る都道府県知事の認定を受けた中小企業者の「代表者個人」 (2) 事業活動の継続に支障が生じている他の中小企業者の事業承継に伴い、経営承継円滑化法に係る都道府県知事の認定を受けた「事業を営んでいない個人」 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 2億8,000万円 |

| 返済期間 | 15年以内(うち据置期間2年以内) |

| 金利 | 2.15〜3.05% |

| 信用保証料 | 東京都が3分の2を補助 |

「事業承継融資」の融資限度額は2億8,000万円と高く設定されており、大規模な設備更新やM&A後の運転資金など、幅広い用途に対応できる点がメリットです。

また、金利は2〜3%程度と低く、信用保証料の3分の2を東京都が補助してくれるため、多額の融資を受ける場合でも実質的なコスト負担を抑えられます。

ただし、制度融資は自治体・金融機関・信用保証協会のそれぞれが審査を行う分、融資実行までに2〜3ヶ月程度かかる可能性がある点に注意が必要です。

M&Aをスムーズに実行するためには、まとまった資金が必要になるタイミングから逆算し、スケジュールに余裕を持って計画的に準備を進めましょう。

なお、「制度融資の仕組みや利用の流れ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

選択肢2. 信用保証協会の「保証制度」

銀行や信用金庫など、民間金融機関からの融資を検討している方には、信用保証協会の保証制度を活用して資金調達を行う方法もおすすめです。

信用保証協会の保証を付けると、金融機関の貸し倒れリスクが軽減されるため、財務状況に不安のある企業でも融資を受けやすくなります。

M&Aを行う事業者が利用できる信用保証協会の保証制度は、以下のとおりです。

▼信用保証協会「経営承継準備関連保証」の詳細情報

| 概要 | M&Aによる事業承継に必要な資金に利用できる保証制度 |

| 利用対象者 | 経営承継円滑化法第12条第1項第1号ロ、第2号ロ又は第1号ハの規定による経済産業大臣の認定を受けた中小企業者 |

| 資金使途 | 株式等の取得資金 事業用資産等の取得資金 |

| 限度額 | 2億8,000万円 |

この制度は、最大2億8,000万円まで保証を受けられるため、大規模なM&Aを実行する際の資金ニーズにも対応しやすい点がメリットです。利用対象は主に中小企業ですが、信用保証協会によっては、個人事業主でも保証制度を活用して融資を受けることができます。

ただし、信用保証協会付融資では、自治体の利子補給や保証料補助を受けられないため、返済負担が重くなりやすい点には注意が必要です。

信用保証協会の保証制度を利用する際は、資金繰りを悪化させないよう、どの程度のコストがかかるのかを事前に確認しておきましょう。

なお、「信用保証協会付融資の審査」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

選択肢3. 民間金融機関の「事業承継ローン」

民間金融機関からM&A向けの融資を受ける方法としては、「事業承継ローン」を活用する選択肢もあります。

事業承継ローンは、日本政策金融公庫よりも資金使途が幅広く設定されており、金融機関によっては、より高額な融資を受けられる点が魅力です。

たとえば、首都圏を中心に事業を展開している「きらぼし銀行」では、M&Aを行う事業者を対象に、以下のような融資制度が用意されています。

▼きらぼし銀行「事業承継・相続対策サポートローン」の詳細情報

| 利用対象者 | 公益財団法人東京都中小企業振興公社において、事業承継計画の策定支援を行い、公社が作成した「提案書」および「外部専門家による意見書」を開示できる法人・個人事業主 |

| 資金使途 | 事業承継に必要な株式取得資金・納税資金 その他事業承継に必要な資金 |

| 融資限度額 | 5億円 |

| 返済期間 | 15年以内 ※事業承継計画に基づく場合、最長5年間の据置期間を設定可能 |

| 金利 | 所定の利率 |

この制度は、公益財団法人東京都中小企業振興公社が作成した「提案書」「外部専門家による意見書」をもとに融資を受けられる点が大きな特徴です。公的機関による事業承継支援を前提としているため、金融機関側も「M&Aをどのように進めるのか」を把握しやすく、安心して融資を実行できます。

また、融資限度額は最大5億円と非常に高く、「株式取得資金」「税金の支払い」など、設備資金や運転資金以外のニーズに対応できる点もメリットです。

ただし、日本政策金融公庫に比べて審査は厳しい傾向にあるため、融資を受ける際は、M&A後の経営方針が明確に伝わる計画書を作成しましょう。

なお、「地方銀行」「信用金庫」の融資審査について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「日本政策金融公庫のM&A向け融資」についてよくある質問

日本政策金融公庫のM&A向け融資について、よくある質問を下記にまとめました。融資の成功率をさらに高めたい方は、ぜひ参考にしてください。

日本政策金融公庫が実施しているM&A向け融資の成功率はどのくらいですか?

日本政策金融公庫が実施しているM&A向け融資について、明確な成功率を示す公的データは存在しません。ただし、日本政策金融公庫の創業融資に関しては、50〜60%程度が一般的な成功率だといわれています。

つまり、日本政策金融公庫は融資を受けやすいといわれている一方で、実際には約半数が審査に落ちているのです。そのため、融資を受ける際は、専門家のサポートも受けながら、説得力のある事業計画を作成しましょう。

なお、「日本政策金融公庫の融資の攻略法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫のM&A向け融資を受けるには、どのような資金使途を提示すると良いですか?

日本政策金融公庫のM&A向け融資を受ける際は、以下のような資金使途を示しましょう。

- 株式取得資金

- 営業権や事業用資産の購入費用

- M&Aに伴う店舗や機械設備の改修・更新費用

- M&Aに伴う新規事業に必要な資金

ただし、これらの資金使途をそのまま提示したからといって、必ずしも融資を受けられるわけではありません。融資を成功させるためには、「なぜその資金が必要なのか」「M&A後の利益にどうつながるのか」を明確に説明することが大切です。

日本政策金融公庫の融資審査では、M&Aの内容だけでなく、「承継後も安定的に事業を継続できるか」という点が重視されます。資金使途の説明が曖昧だと不信感を持たれてしまうため、数値データなどの客観的な根拠をもとに事業計画を伝えましょう。

日本政策金融公庫にM&Aをサポートする制度はありますか?

日本政策金融公庫では、後継者不在の企業と事業を引き継ぎたい人を引き合わせる「事業承継マッチング支援」というサービスを利用できます。

このサービスは、「親族内に後継者がいない」「従業員承継が難しい」という事業者に対し、無料でM&Aの機会を提供している点が大きな特徴です。

2026年1月時点では、累計2万件を超える事業者がサービスに登録しており、幅広い選択肢の中から自社に合った譲受先・譲渡先を見つけられます。

中小企業や小規模事業者はもちろん、事業を営んでいない個人も利用できるため、M&Aを検討している方はアカウント登録をしておきましょう。

日本政策金融公庫の融資を活用してM&Aをスムーズに進めよう!

日本政策金融公庫の融資制度を上手く活用すると、必要な資金を十分に確保した上で、M&Aをスムーズに進められます。

日本政策金融公庫で利用できるM&A向けの融資制度は、以下の2つです。

◆日本政策金融公庫で利用できるM&A向けの融資制度

| 事業承継・集約・活性化支援資金 (国民生活事業) | 事業承継・集約・活性化支援資金 (中小企業事業) | |

|---|---|---|

| 資金使途 | 事業承継に必要な設備資金・運転資金 | 事業承継に必要な設備資金・運転資金 |

| 融資限度額 | 7,200万円 | 14億4,000万円 |

| 返済期間 | 設備資金:20年以内 (うち据置期間5年以内) 運転資金:10年以内 (うち据置期間5年以内) | 設備資金:20年以内 (うち据置期間5年以内) 運転資金:10年以内 (うち据置期間5年以内) |

| 金利 | 有担保:1.95〜4.8% 無担保:2.8〜5.2% ※2026年6月時点の金利情報 | 2.65〜3.95% ※2026年6月時点の金利情報 |

資金調達を成功させるためには、M&Aや事業承継の融資に詳しい専門家のサポートを受けながら、説得力のある事業承継計画書を作成しましょう。

買収価格ぴったりの借入をしないことや、良い案件についてすぐ相談する姿勢を持っておくことも、M&Aをスムーズに進める上で重要なポイントです。

自治体や民間金融機関など、他の選択肢も視野に入れつつ、自社にぴったりの資金調達方法を見つけましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫のM&A向け融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫のM&A向け融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、日本政策金融公庫の融資制度を有効活用し、M&Aの成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。