_20250924.png)

個人事業主でも、日本政策金融公庫の融資を受けることはできます。ただし、資金調達を成功させるには、必要書類や融資の流れをしっかり把握した上で、計画的に準備を進めることが重要です。

日本政策金融公庫の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

個人事業主でも日本政策金融公庫の融資を受けることはできるの?借りられる金額や金利なども知りたい」

個人事業主が日本政策金融公庫の融資を受けるには、どんな書類が必要?審査の流れも押さえておきたい」

個人事業主が日本政策金融公庫の融資を受けるにはどうすれば良いの?成功の秘訣を教えてほしい」

日本政策金融公庫では、低金利・長期の融資制度を数多く用意しているため、個人事業主の方が審査に通過すれば、経営の安定化と事業成長を同時に実現できます。

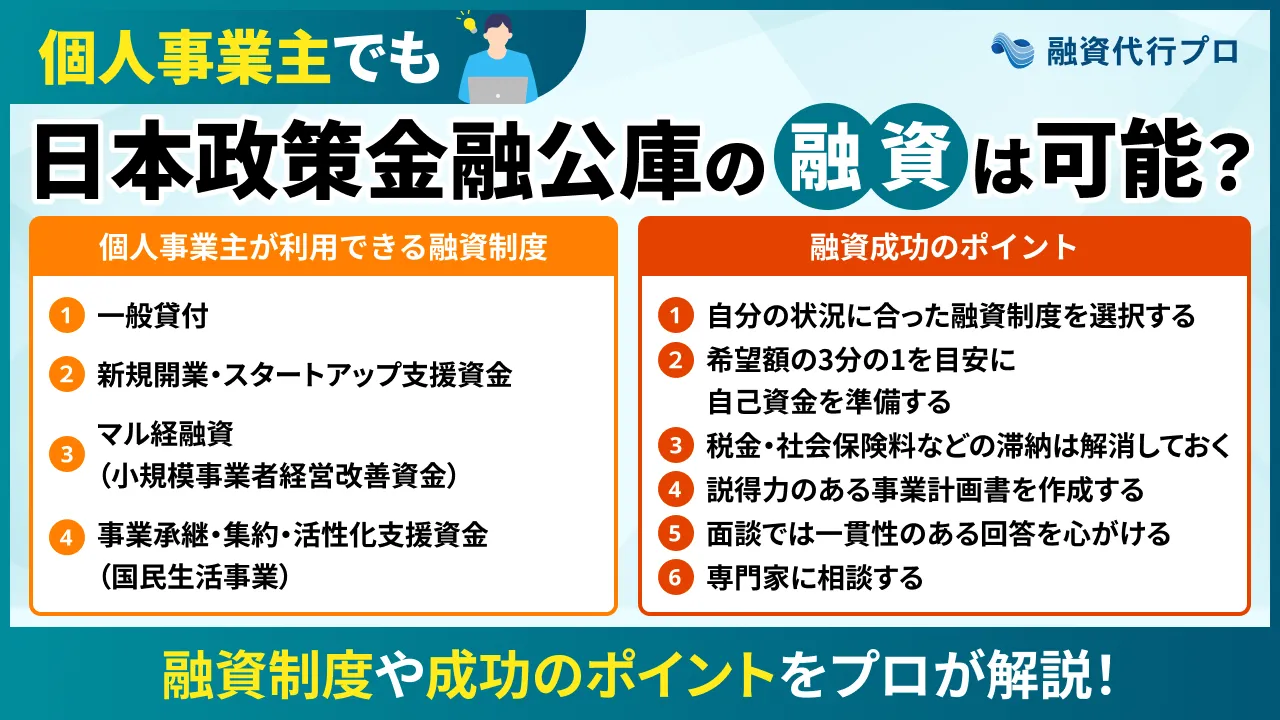

個人事業主でも利用できる日本政策金融公庫の代表的な融資制度は、以下の4つです。

個人事業主が利用できる日本政策金融公庫の融資制度4選

- 制度1. 一般貸付

- 制度2. 新規開業・スタートアップ支援資金

- 制度3. マル経融資(小規模事業者経営改善資金)

- 制度4. 事業承継・集約・活性化支援資金(国民生活事業)

他にもさまざまな融資制度を利用できるため、事業内容や経営状況と照らし合わせながら、自分に合った資金調達方法を見つけましょう。

日本政策金融公庫の融資を受ける際は、必要書類を確実に準備するのはもちろん、審査で見られやすいポイントを踏まえて対策を行うことが重要です。

本記事では、「事業計画書」「自己資金」「面談対策」など、幅広い視点から成功のポイントを解説しているため、ぜひ最後までチェックしてみてください。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの個人事業主における日本政策金融公庫の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「個人事業主が利用できる日本政策金融公庫の融資制度」や「成功のポイント」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 個人事業主が利用できる日本政策金融公庫の融資制度

- 個人事業主が日本政策金融公庫の融資を受ける際の必要書類

- 個人事業主が日本政策金融公庫の融資を受ける流れ

- 個人事業主が日本政策金融公庫の審査に通過する成功ポイント

「自分に合った日本政策金融公庫の融資制度を見つけたい」「自信を持って審査に臨みたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

結論:個人事業主でも日本政策金融公庫の融資を受けることはできる

結論、個人事業主でも日本政策金融公庫の融資を受けることはできます。

日本政策金融公庫は、政府が100%出資する政策金融機関です。民間金融機関を補完し、日本経済の発展や地域活性化を支援することを目的としているため、実績や信用力が十分でない個人事業主や創業予定者に対しても、積極的に融資を行っています。

「法人化していないと融資審査で不利になるのでは」と不安に感じる方もいるかもしれませんが、日本政策金融公庫では、個人事業主か法人かといった事業形態によって、融資の可否が判断されるわけではありません。審査で重視されるのは組織の形ではなく、あくまで「事業計画の実現可能性」「事業の将来性」「経営者自身の返済能力や経験」であるためです。

ただし、日本政策金融公庫の融資は、申し込めば誰でも受けられるわけではない点に注意しましょう。融資を受けるためには、所定の審査を通過する必要があります。

日本政策金融公庫の融資を受ける際は、「なぜ資金が必要なのか」「どのように返済していくのか」を具体的に説明できるよう準備しておくことが大切です。

本記事では、日本政策金融公庫の融資を成功させるポイントも解説しているため、自分に合った制度を選んだ上で、スムーズに資金調達を進めましょう。

なお、「日本政策金融公庫の融資の攻略法」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

個人事業主が利用できる日本政策金融公庫の融資制度4選

個人事業主が利用できる日本政策金融公庫の代表的な融資制度は、以下の4つです。

- 制度1.一般貸付

- 制度2.新規開業・スタートアップ支援資金

- 制度3.マル経融資(小規模事業者経営改善資金)

- 制度4.事業承継・集約・活性化支援資金(国民生活事業)

それぞれの特徴や違いを押さえて、自分に合った融資制度を見つけましょう。

制度1. 一般貸付

日本政策金融公庫の「一般貸付」は、中小企業や個人事業主を対象に、事業運営に必要な資金を幅広く提供している融資制度です。

ほとんどの業種が利用できる制度であり、「仕入れ資金を確保したい」「資金繰りを改善したい」など、幅広い資金ニーズに対応しています。

「一般貸付」の詳細情報は、以下のとおりです。

▼「一般貸付」の詳細情報

| 資金使途 | 運転資金、設備資金、特定設備資金 |

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

| 返済期間 | 運転資金:5年以内(うち据置期間1年以内) 設備資金:10年以内(うち据置期間2年以内) 特定設備資金:20年以内(うち据置期間2年以内) |

| 金利 | 有担保:2.5~4.8% 無担保:3.45〜5.2% ※2026年6月時点の金利 |

「一般貸付」の資金使途は、運転資金・設備資金・特定設備資金(商品や業種の変更に必要な資金)に分かれており、事業内容に応じて柔軟に活用できます。融資限度額は、運転資金と設備資金を合わせて4,800万円、特定設備資金は7,200万円と比較的高いため、まとまった資金を調達しやすい点がメリットです。

金利は担保の有無によって変動するものの、2026年5月時点では2.5〜5.2%程度と、銀行や信用金庫などの民間金融機関に比べて低めに設定されています。

そのため、財務状況に不安のある個人事業主が多額の融資を受ける場合でも、無理のない返済計画を立てながら、安定的に返済を続けられるでしょう。

制度2. 新規開業・スタートアップ支援資金

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、これから事業を始める人や、創業間もない事業者を対象とした融資制度です。

店舗取得費や設備導入費などの設備資金だけでなく、仕入費用・人件費などの運転資金にも対応しているため、幅広い目的で活用できます。

また、原則「無担保・無保証人」で融資を受けられるなど、経営者の精神的・事務的な負担を軽減する仕組みが整っている点も魅力です。

「新規開業・スタートアップ支援資金」の詳細情報について、以下にまとめました。

▼「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 金利 | 有担保:2.5~4.8% 無担保:3.45〜5.2% ※2026年6月時点の金利 |

「新規開業・スタートアップ支援資金」の融資限度額は7,200万円と高く設定されており、そのうち運転資金は4,800万円まで利用できます。返済期間は設備資金が20年以内、運転資金が10年以内と「一般貸付」よりも長く、元本の返済を猶予できる「据置期間」の設定も可能です。

創業期の個人事業主は、特に資金繰りが不安定になりやすいため、返済負担を抑えながら事業に取り組める点は嬉しいポイントといえるでしょう。

また「新規開業・スタートアップ支援資金」では、女性・若者・シニア層など、一定の要件を満たす場合に金利が優遇される点も特徴です。

過去に廃業歴がある方なども優遇措置が適用される可能性があるため、融資を申し込む前に公式サイトをチェックしておきましょう。

なお、「新規開業・スタートアップ支援資金の成功事例」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

制度3. マル経融資(小規模事業者経営改善資金)

「マル経融資(小規模事業者経営改善資金)」は、商工会議所や商工会などの経営指導を受けている事業者が無担保・無保証人で利用できる融資制度です。

低金利で最大2,000万円の資金を確保しつつ、商工会議所や商工会から経営改善・事業拡大に向けたサポートを受けられる点が大きな魅力といえます。

「マル経融資(小規模事業者経営改善資金)」の詳細情報は、以下のとおりです。

▼「マル経融資(小規模事業者経営改善資金)」の詳細情報

| 利用対象者 | 商工会、商工会議所又は都道府県商工会連合会の実施する経営指導を受けている小規模事業者であって、商工会、商工会議所等の長の推薦を受けた方 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 2,000万円 |

| 返済期間 | 10年以内(うち据置期間2年以内) |

| 金利 | 2.5% ※2026年5月時点の金利 |

マル経融資の金利は一律2.5%に設定されており、「一般貸付」など他の融資制度に比べて、低い利率で融資を受けやすい傾向があります。

また、商工会議所や商工会では、専門知識を持つ指導員から、金融・税務・労務など経営全般のアドバイスを受けられる点もメリットです。商工会議所や商工会のサポートを継続的に受ければ、資金繰りを安定させながら、事業が軌道に乗るまで無理なく返済を続けられるでしょう。

ただし、マル経融資を利用するためには、以下の条件を満たした上で、商工会議所や商工会の推薦を受けなければなりません。

- 商工会や商工会議所の経営指導を「原則6ヶ月以上」受けていること

- 商工会や商工会議所の地区内で「1年以上」事業を行っていること

- 所得税・法人税・住民税などの税金をすべて完納していること

融資の利用条件を満たすだけでも半年以上かかるため、時間的な余裕がなく、急ぎで資金を調達したい場合は、他の制度を検討してみましょう。

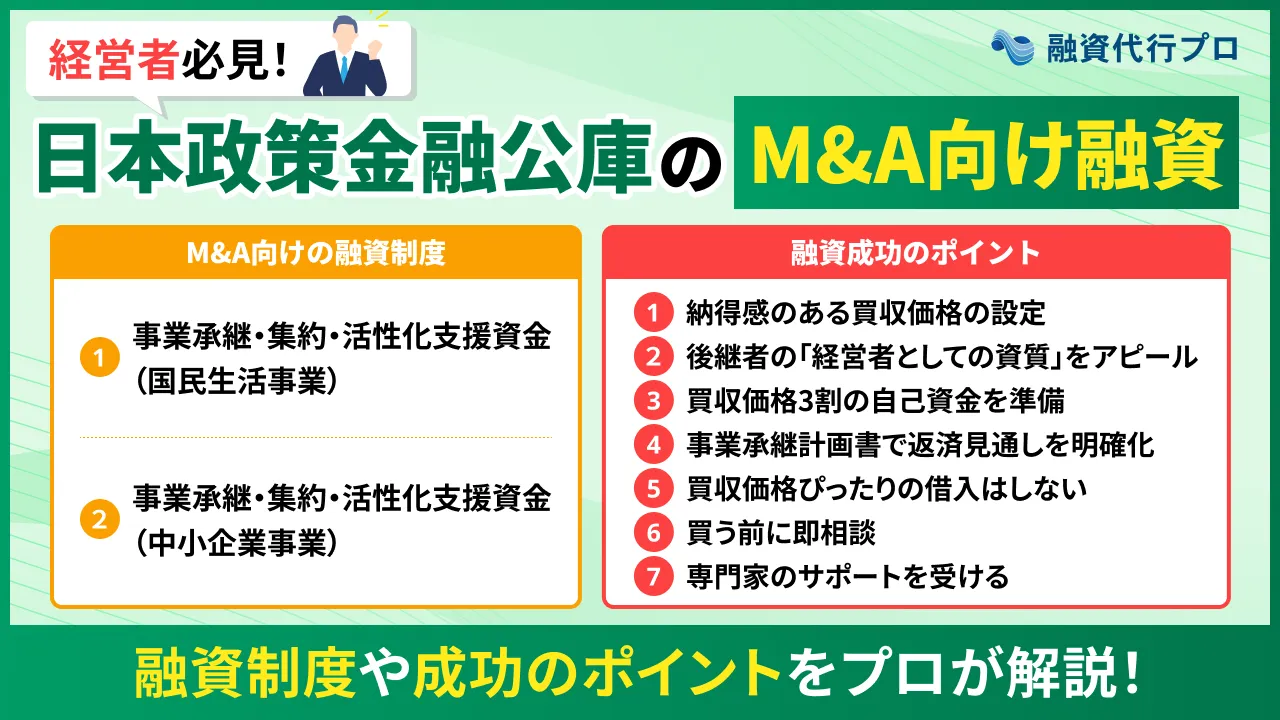

制度4. 事業承継・集約・活性化支援資金(国民生活事業)

「事業承継・集約・活性化支援資金(国民生活事業)」は、事業承継やM&A、第二創業などを行う中小企業・個人事業主を支援するための融資制度です。

事業承継だけでなく、事業統合や経営多角化など幅広いケースに対応しているため、必要な資金を確保しながらスムーズに事業を引き継げます。

「事業承継・集約・活性化支援資金(国民生活事業)」の詳細情報は、以下のとおりです。

▼日本政策金融公庫「事業承継・集約・活性化支援資金(国民生活事業)」の詳細情報

| 利用対象者 | (1) 中期的な事業承継を計画し、現経営者が後継者と共に事業承継計画を策定している方 (2) 安定的な経営権の確保等により、事業の承継・集約を行う方および当該事業者から事業を承継・集約される方 (3) 中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)規定に基づき認定を受けた中小企業者の代表者、個人である中小企業者または事業を営んでいない個人の方 (4) 事業承継に際して経営者個人保証の免除等を取引金融機関に申し入れたことを契機に取引金融機関からの資金調達が困難になっている方であって、公庫が融資に際して経営者個人保証を免除する方 (5) 事業の承継・集約を契機に、新たに第二創業(経営多角化、事業転換、新市場進出)を図る方、新たな取組みを図る方またはPMIの取組みを図る方 |

| 資金使途 | 利用対象者(1):事業承継計画を実施するために必要な設備資金および運転資金 利用対象者(2):事業承継・集約を行うために必要な設備資金および運転資金、事業の承継・集約を契機として必要となる設備資金および運転資金 利用対象者(3):事業承継を行うために必要な設備資金および運転資金であって、経営承継円滑化法施行規則第15条第1項および第2項に規定されている資金 利用対象者(4):取引金融機関との取引状況の変化に伴い必要な運転資金 利用対象者(5):事業承継・集約を契機に、新たに第二創業、新たな取組みまたはPMIの取組みを図るうえで必要な設備資金および運転資金 |

| 融資限度額 | 7,200万円 |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 金利 | 利用対象者(1):有担保1.95〜4.8%、無担保2.8〜5.2% 利用対象者(2):有担保1.95〜4.8%、無担保2.8〜5.2% 利用対象者(3):有担保1.95〜4.4%、無担保2.8〜4.8% 利用対象者(4):有担保2.5〜4.8%、無担保3.45〜5.2% 利用対象者(5):有担保1.95〜4.8%、無担保2.8〜5.2% ※2026年6月時点の金利情報 |

本制度の資金使途は幅広く、事業承継計画を実施するための設備資金・運転資金のほか、M&AやPMIに必要な資金なども対象となっています。

なお、M&Aとは「企業の合併・買収」のことであり、PMIとは「M&A実行後に、事業統合の効果を最大化するために行うプロセス」のことです。

通常の融資枠とは別枠で最大7,200万円を借りられる仕組みとなっており、「一般貸付」などの借入枠を残しておける点も大きな魅力といえます。

また、事業転換や新市場進出など、将来的な成長戦略を見据えた資金調達も可能なため、事業承継を予定している方は積極的に活用しましょう。

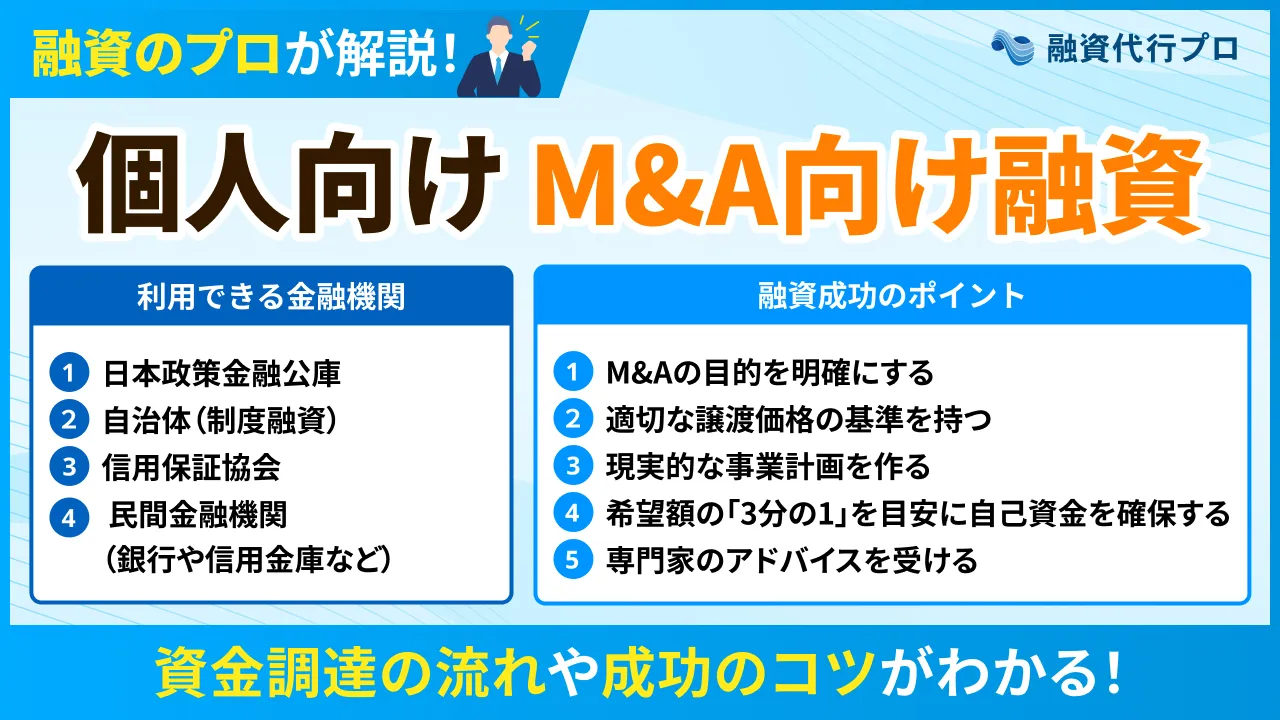

その他、日本政策金融公庫以外の金融機関で「個人事業主が利用できるM&A向けの融資制度」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

【2026年最新】日銀の利上げ局面での公庫の「金利動向」と長期固定金利の重要性

近年は、金融政策の転換や長期国債金利の上昇を背景に、日本政策金融公庫が定める基準利率も上昇傾向にあります。

たとえば、無担保かつ税務申告を2期終えていない個人事業主に適用される基準利率は、2026年6月時点で年3.45〜5.15%です。

また、日本政策金融公庫の融資は「申込時点」ではなく、審査が完了して実際に「融資が実行されるタイミング」の金利が適用される点にも注意しなければなりません。

ただし、日本政策金融公庫の融資は、原則「固定金利」である点が大きなメリットといえます。一度契約を結べば、その後に市場金利が上昇したとしても利率が変動しないため、個人事業主が中長期の返済計画・資金繰り計画を立てる上で、非常に強力な武器になるでしょう。

個人事業主が日本政策金融公庫の融資を受ける際に必要な10の書類

個人事業主が日本政策金融公庫の融資を受ける際は、以下10個の書類を提出する必要があります。

- 書類1.借入申込書

- 書類2.創業計画書(新たに事業を始める場合)

- 書類3.直近2期分の確定申告書

- 書類4.見積書

- 書類5.日本公庫電子契約サービス利用申込書

- 書類6.送金先の預金通帳

- 書類7.企業概要書(初めて利用する場合)

- 書類8.本人確認書類(初めて利用する場合)

- 書類9.許認可証等(初めて利用する場合)

- 書類10.その他の書類

審査をスムーズに進めるためにも、書類の入手方法や作成のコツを押さえておきましょう。

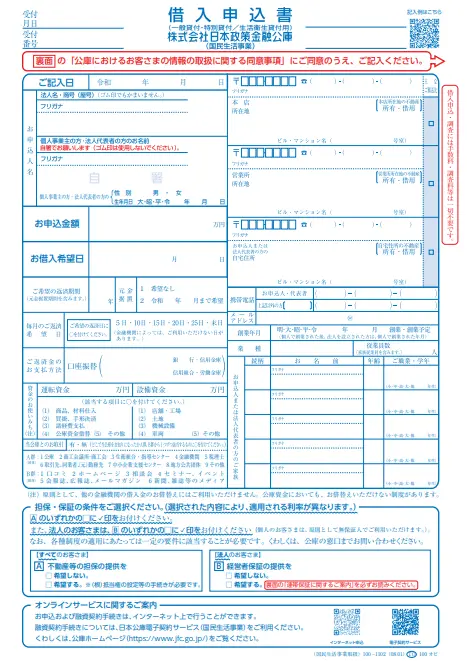

書類1. 借入申込書

- 借入申込書は、「希望金額」「資金使途」「返済期間」を記入する基本書面

- 創業計画書や収支計画の数字と1円の狂いもなく完全に一致していることが重要

借入申込書は、日本政策金融公庫の融資を正式に申し込むための書類です。「申込者の基本情報」「借入希望額」「資金使途」などを記載します。

日本政策金融公庫が用意している独自の書類であるため、公式サイトからダウンロードするか、最寄りの支店窓口で入手しましょう。

借入申込書の見本は、以下のとおりです。

▼借入申込書の見本

借入申込書を作成する際は、借入希望額や返済計画について、他の提出書類と矛盾が生じないように注意しましょう。

後ほど紹介する事業計画書や見積書、企業概要書などと照らし合わせながら記載内容を確認することで、違和感のない内容になります。

書類2. 創業計画書(新たに事業を始める場合)

- 実績がない個人事業主の「返済能力」を証明する最重要書類

- 所定のフォーマットだけでは書ききれないため、詳細な損益計画の根拠や市場調査のデータを「別紙添付」することが合格率を上げる実務の鉄則

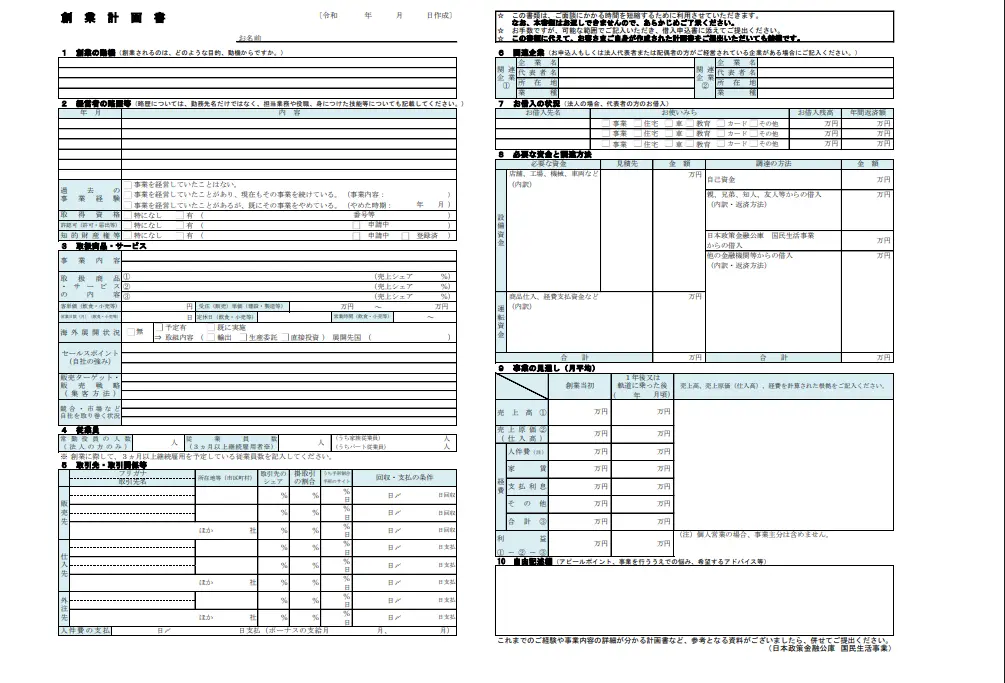

創業計画書は、これから始める事業の内容や将来性、資金計画などについて説明するための書類です。

日本政策金融公庫の公式サイトでは、創業計画書の見本が公開されており、主に以下の内容を記載します。

創業計画書の記載内容

- 1. 創業の動機

- 2. 経営者の略歴等

- 3. 取扱商品・サービス

- 4. 従業員

- 5. 取引先・取引関係等

- 6. 関連企業

- 7. 他行からの借入状況

- 8. 必要な資金と調達方法

- 9. 事業の見通し

▼創業計画書の見本

日本政策金融公庫の融資審査では、創業計画書の内容をもとに、「どのような事業を行うのか」「返済の見込みはあるのか」などが確認されます。そのため、創業計画書を作成する際は、事業の実現可能性を具体的に説明した上で、安定的に返済できる見通しがあることを明確に示しましょう。

資金繰り表や市場調査データなどの客観的な資料を活用しながら、事業の将来性や返済能力を示すことで、融資審査をより有利に進められます。

書類3. 直近2期分の確定申告書

- すでに事業を開始している人は、直近2期分を収支内訳書や勘定科目明細まで丸ごと提出するのがポイント(開業直後で未申告の場合は免除)

- 公庫の担当者は、ここから「売上高対支払利息比率」や「債務償還年数」を計算し、事業の安定性をシミュレーションする

確定申告書は、日本政策金融公庫がこれまでの事業実績や収益状況を確認するために提出を求める書類です。原則「2期分」の確定申告書が必要であり、「売上が安定しているか」「資金繰りに問題はないか」などがチェックされます。

確定申告書を提出する際は、確定申告時に作成した控えを利用するケースが一般的です。ただし、表紙のみではなく、決算書や収支内訳書を含めた一式を提出する必要がある点に注意しましょう。

なお、確定申告が1期分しか完了していない場合は、1期分の確定申告書を提出すれば問題ありません。また、創業直後で確定申告を行っていない場合は、確定申告書の提出が不要となるケースもあります。

書類4. 見積書

- 設備資金(店舗内装、車両・PCなどの購入)の融資を申し込む場合は、業者が発行した有効期限内の見積書が必須

- 資金の「私的流用」や「余分な水増し請求」がないか、金額の妥当性を厳格にチェックされる

設備購入費や工事費など、設備資金の融資を申し込む場合は、「購入予定の設備」「数量」「金額」などが記載された見積書の提出が必要です。

設備資金は高額になりやすいため、日本政策金融公庫は「本当にその金額が必要なのか」「資金使途に問題がないか」などを慎重にチェックします。

見積書を準備する際は、借入申込書や創業計画書と照らし合わせながら、「資金使途」「借入希望額」との整合性が取れているかを確認しましょう。

たとえば、設備資金として300万円の融資を申し込んでいるにも関わらず、見積書の合計額が100万円しかない場合、追加説明を求められる可能性があります。

資金使途が曖昧なままだと、担当者に不信感を与えてしまうため、見積書をもとに創業計画書の内容を調整した上で、審査に臨むことが重要です。

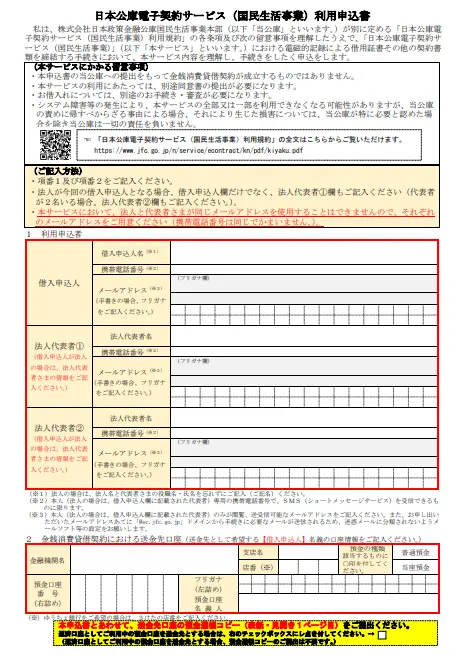

書類5. 日本公庫電子契約サービス利用申込書

- 2025年以降、実務で標準化された電子契約に必要な申込書

- 高額な「収入印紙代」が0円になり、契約完了から4営業日ほどでのスピード入金が可能になる

日本公庫電子契約サービス利用申込書は、日本政策金融公庫との融資契約をオンライン上で行う「日本公庫電子契約サービス」の利用に必要な書類です。

日本公庫電子契約サービスを利用すれば、オンライン上で契約内容の確認・電子署名などの手続きを進められるため、来店や郵送の手間を軽減できます。

なお、電子契約サービスの利用は任意ですが、高額な収入印紙代を0円にしたい人や、契約完了からスピーディに資金を確保したい人は、積極的に活用しましょう。

日本公庫電子契約サービス利用申込書は、日本政策金融公庫の公式サイトからダウンロードが可能です。

▼日本公庫電子契約サービス利用申込書の見本

日本公庫電子契約サービス申込書には、電子契約で使用する電話番号やメールアドレス、融資金の送金先となる口座情報などを記載します。

特にメールアドレスを間違って登録すると、契約手続きに関する通知を受け取れなくなるため、記載内容に誤りがないかを十分に確認しましょう。

書類6. 送金先の預金通帳

- 融資金が実際に振り込まれる口座の確認書類

- 金融機関名、支店名、口座番号、名義(カナ)が鮮明に写っている必要がある

- 一部のネット銀行は指定できないケースがあるため、事前確認が必要

日本政策金融公庫の融資を受ける際は、融資金の送金先となる預金通帳の提出も求められます。

紙の通帳を利用している場合は、通帳の「表紙」「見開き1ページ目」をコピー、またはスキャンして提出しましょう。

オンライン上で口座を管理している場合は、以下の口座情報が確認できる「マイページ画面」の写しなどを提出します。

融資に必要な口座情報

- 金融機関名

- 店番

- 預金の種類

- 口座番号

- 口座名義人(漢字・カナ)

コピーやスキャン画像が不鮮明で、口座番号などの情報を確認できない場合は、再提出を求められる可能性があるため注意が必要です。

手続きをスムーズに進めるためにも、提出前に「口座情報がはっきり確認できる状態になっているか」をチェックしておきましょう。

なお、一部のネット銀行は、送金先・返済用口座として指定できないケースがあります。そのため、利用予定の金融機関がある場合は、日本政策金融公庫の融資に対応しているかを事前に確認しておくことも大切です。

ネット銀行の中でも、日本政策金融公庫の融資に対応しており、筆者もおすすめする「GMOあおぞらネット銀行」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

書類7. 企業概要書(初めて利用する場合)

- 創業後1期以上が経過しており、初めて公庫と取引する事業者が提出する書類

- 企業の沿革、従業員数、取扱商品の差別化ポイントを記載する

- 担当者に業界知識がなくてもビジネスモデルが理解できるよう、図解などを別紙で足すと効果的

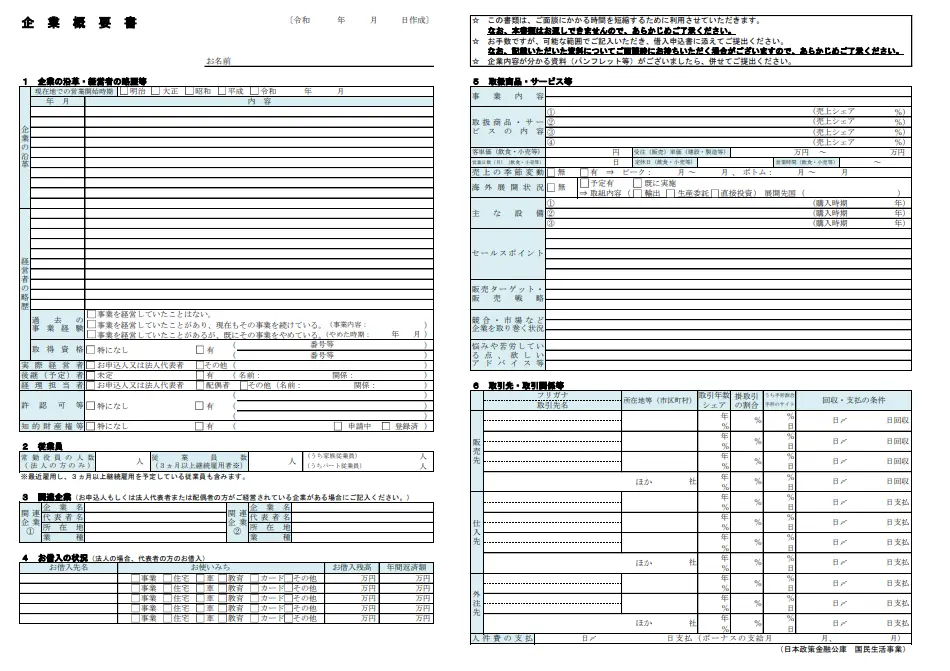

企業概要書は、創業後1期以上経過している事業者が、日本政策金融公庫を初めて利用する際に提出する書類です。

日本政策金融公庫の公式サイトからダウンロードが可能であり、主に以下の内容を記載します。

企業概要書の記載内容

- 1. 企業の沿革・経営者の略歴等

- 2. 従業員

- 3. 関連企業

- 4. 他行からの借入状況

- 5. 取扱商品・サービス等

- 6. 取引先・取引関係等

▼企業概要書の見本

創業計画書と内容が似ている部分もありますが、企業概要書では、「経営者の経歴」「事業内容」などをより詳しく説明する点が大きな特徴です。

企業概要書を作成する際は、創業計画書だけでは伝えきれなかった事業の強みを説明しつつ、将来的に安定した売上が見込めることを明確にアピールしましょう。

また、日本政策金融公庫の担当者は必ずしも業界に詳しいわけではありません。そのため、誰が読んでも理解しやすい内容を意識することが重要です。

書類8. 本人確認書類(初めて利用する場合)

- 記載されている住所が、借入申込書や開業届の住所と完全に一致している必要がある

- 記載内容が一致しない場合、事業の実態を疑われて審査が止まる可能性がある

日本政策金融公庫を初めて利用する際は、以下のような本人確認書類の提出も必要です。

日本政策金融公庫に提出する本人確認書類

- 運転免許証(両面)

- マイナンバーカード(表面のみ)

- パスポート(顔写真のページおよび現住所等の記載のあるページ)

日本政策金融公庫の融資を受ける際は、上記のいずれかを用意し、「コピー」または「画像データ」を提出しましょう。

本人確認書類の提出時は、「有効期限が切れていないか」「記載内容が最新の情報になっているか」を事前に確認しておくことが大切です。

たとえば、引越し後に住所変更をしていない運転免許証を提出すると、他の書類に記載した住所と一致せず、追加確認を求められる可能性があります。

有効期限が切れている本人確認書類を提出した場合も、なりすましや虚偽申請を疑われてしまい、審査で不利になる可能性があるため注意が必要です。

また、日本政策金融公庫との面談では、担当者による本人確認が行われるケースもあります。そのため、面談当日は担当者がその場で確認できるよう、本人確認書類の原本を持参しておくと安心です。

書類9. 許認可証等(初めて利用する場合)

- 飲食店、美容室、建設業など、法令上許認可が必要な業種は必須

- 申込時点で未取得の場合でも、面談時までに「申請書の控え」を提示し、いつ取得できるかの進捗を証明できなければ融資は実行されない

飲食業や建設業、美容業などの一部業種では、日本政策金融公庫の融資を受ける際に、各種許認可証の提出を求められる場合があります。

これは、融資審査において「本当に事業を開始できる状態なのか」「法律上問題なく事業を運営できるのか」を確認するためです。

審査段階で事業に必要な許認可を取得しておけば、「計画的に準備している」と判断され、担当者からの信頼も高められるでしょう。

なお、現時点で許認可を取得していなくても、これから取得を予定している場合は、申込時に許認可証等を提出する必要はありません。

ただし、審査を有利に進めるためには、面談時までに申請書の控えを提示した上で、「いつ頃取得予定なのか」「どこまで準備が進んでいるのか」を説明することが大切です。

書類10. その他の書類

- 融資の説得力を補強するための補足資料

- 「資金繰り表」「売上予測の算出根拠データ」を添付すると、資金管理能力の高さを担当者に強くアピールできる

日本政策金融公庫で融資を受ける際は、利用する制度や申請内容に応じて、以下のような書類の提出を求められる場合もあります。

必要に応じて提出を求められる書類

- 資金繰り表

- 設備投資計画書

- 受注工事明細表

- 雇用維持・拡大計画書

- 事業承継計画書

- 経営改善計画書

- 都道府県知事の「推せん書」

- 振興事業に係る資金証明書 など

提出漏れや書類の不備を防ぐためにも、融資相談の段階で「どのような書類が必要なのか」を事前に確認しておくことが大切です。

上記に加えて、「月次の資金繰り予測表」や「売上予測の算出根拠となる詳細なデータ」を自主的に提出すると、事業計画の実現可能性だけでなく、資金管理能力の高さも担当者にアピールできます。

各種書類のフォーマットや記入例については、日本政策金融公庫の公式サイトで公開されているため、そちらも併せてチェックしておきましょう。

もし日本政策金融公庫の必要書類も含めて、融資に取り組むのに不安を感じる方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

【5ステップ】個人事業主が日本政策金融公庫の融資を受ける流れ

個人事業主が日本政策金融公庫の融資を受ける流れは、以下の5ステップです。

日本政策金融公庫の融資は、申込みから入金まで3週間〜1.5ヶ月程度かかります。必要なタイミングで資金を調達するためにも、時間に余裕を持って準備を進めましょう。

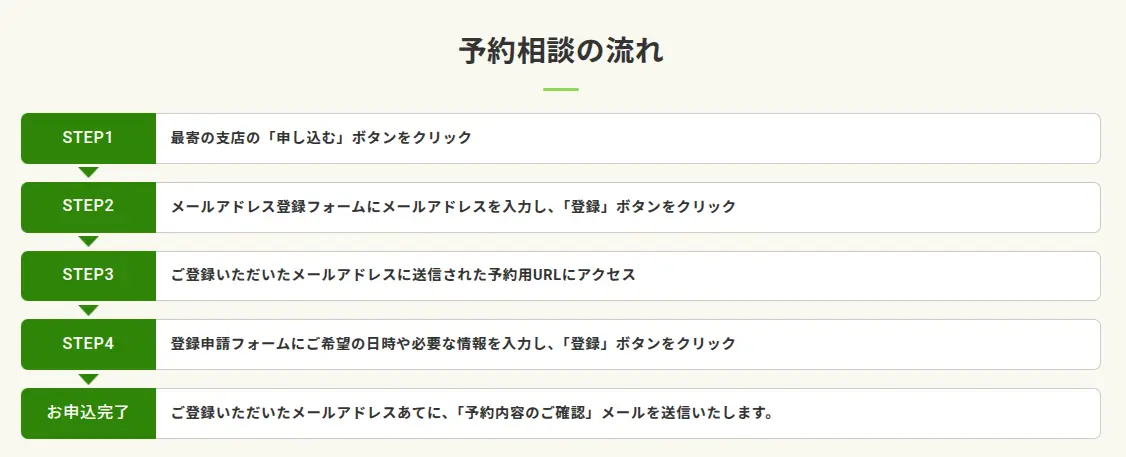

ステップ1. 事前相談

まずは日本政策金融公庫に事前相談を行い、自分に合った融資制度や必要書類、申込条件などについて確認します。

日本政策金融公庫では、対面またはオンラインでの相談を受け付けていますが、いずれも事前予約が必須です。

▼予約相談の流れ

対面は「前営業日の14時」、オンラインは「2営業日前の16時」までが申込期限となっているため、早めに公式サイトから予約しておきましょう。

相談は必須ではありませんが、書類の不備を防ぎたい場合は、最寄りの支店窓口や特設の「スタートアップサポートプラザ」を利用するのが賢明です。

ステップ2. 必要書類の準備

事前相談で担当者から聞いた内容をもとに、以下の書類を準備します。

日本政策金融公庫の融資に必要な書類

- 借入申込書

- 創業計画書(新たに事業を始める場合)

- 直近2期分の確定申告書

- 見積書

- 日本公庫電子契約サービス利用申込書

- 送金先の預金通帳

- 企業概要書(初めて利用する場合)

- 本人確認書類(初めて利用する場合)

- 許認可証等(初めて利用する場合)

書類同士の内容に矛盾があると、担当者に不信感を与える可能性があるため、各書類の整合性が取れているか慎重に確認しましょう。

業種や利用する制度によっては、「事業承継計画書」「振興事業に係る資金証明書」などの提出が求められる点にも注意が必要です。

書類を完璧に揃えるためには、数字の辻褄が合っているかについて、専門家のチェックを受けることも検討してみてください。

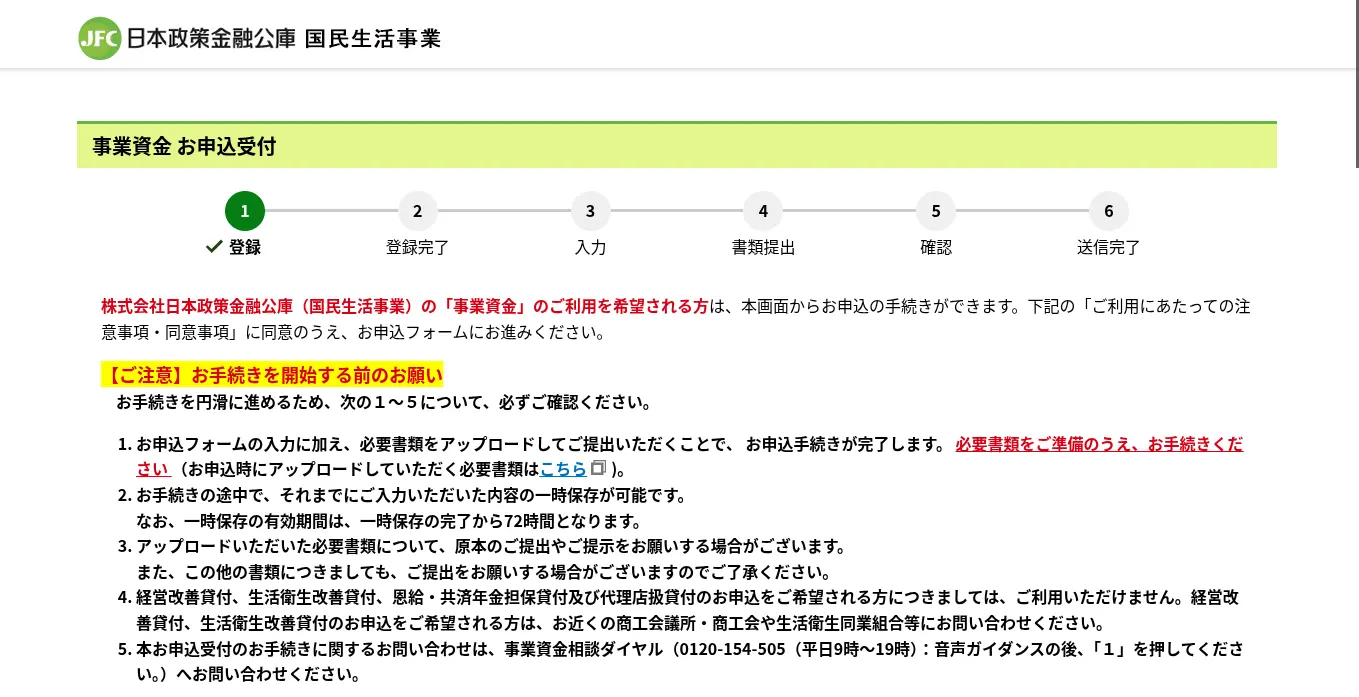

ステップ3. 融資の申込み

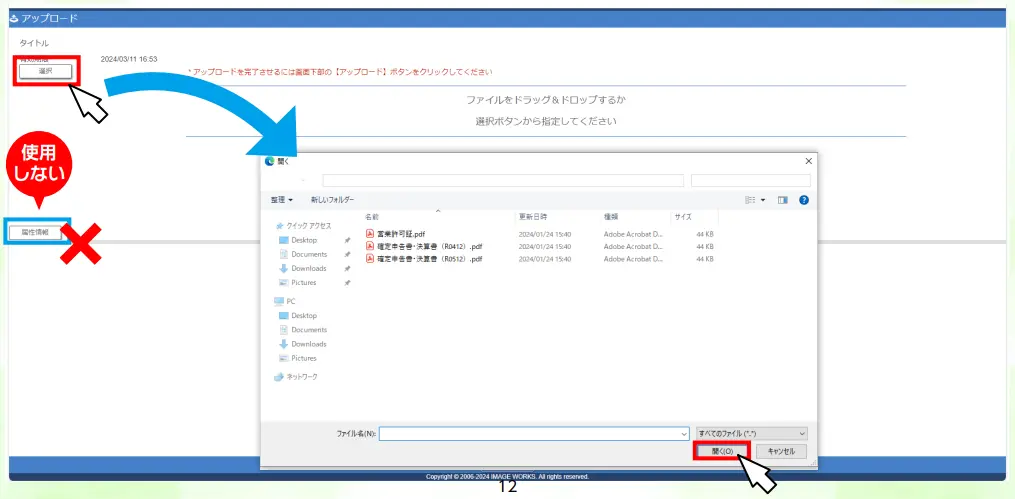

必要書類を用意できたら、日本政策金融公庫の公式サイトから融資の申込みを行います。

▼日本政策金融公庫の申込み画面

融資を申し込む際の流れは、以下のとおりです。

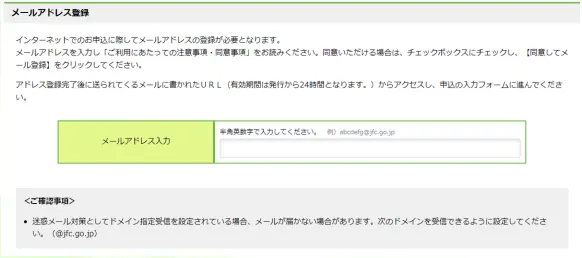

1.メールアドレスの登録

申請者本人のメールアドレスを登録します。

2. 申込情報の入力

専用フォームに従って、「名前」「住所」「借入希望額」などを入力します。

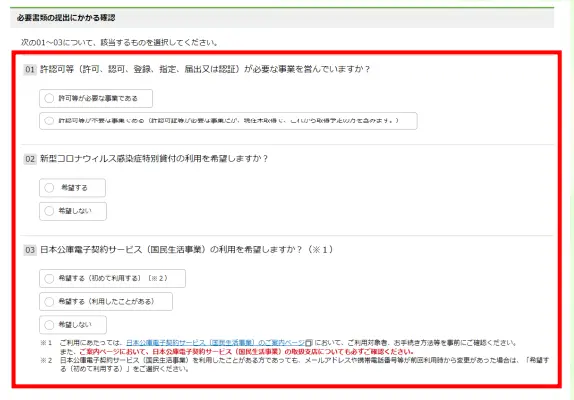

3. 必要書類の確認

該当する必要書類を選択していきます。

4. 書類提出

融資の必要書類を「ドラッグ&ドロップ」または「選択」で提出します。

5. 申込完了

必要書類をアップロードできたら、申込みは完了です。

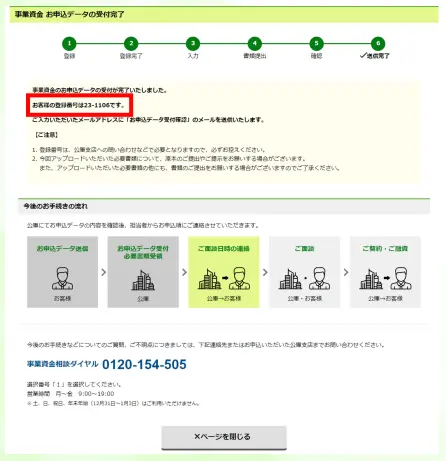

申込みが完了すると、登録したメールアドレス宛てに「お申込データ受付完了メール」が届きます。

融資について日本政策金融公庫の支店に問い合わせる際は、受付完了画面に表示される「お客さまの登録番号」を伝えましょう。

ステップ4. 面談の実施

日本政策金融公庫の担当者との面談では、「事業内容」「資金使途」「返済計画」について具体的な説明を求められます。

日本政策金融公庫の融資面談で担当者によく聞かれる質問内容は、以下のとおりです。

- なぜこの事業を始めようと思ったのですか(創業の場合)

- 現在の事業内容を具体的に教えてください

- どのような商品・サービスを提供していますか

- 今回の資金調達の目的(資金使途)は何ですか

- 希望する借入額はいくらで、その根拠は何ですか

- 今後の売上や利益の見通しはどのようになっていますか

- 自己資金はいくらあり、どのように準備しましたか

- 事業における強みや競合との差別化ポイントは何ですか

- 税金や社会保険料の納付状況は問題ありませんか

面談は、融資の申込みから約1〜2週間後、日本政策金融公庫の支店で担当者と1対1で30分〜1時間ほど行われます。

一貫性のある説明で担当者を納得させるためにも、事業計画書を熟読した上で、想定問答を用意しておきましょう。

ステップ5. 契約締結・融資実行

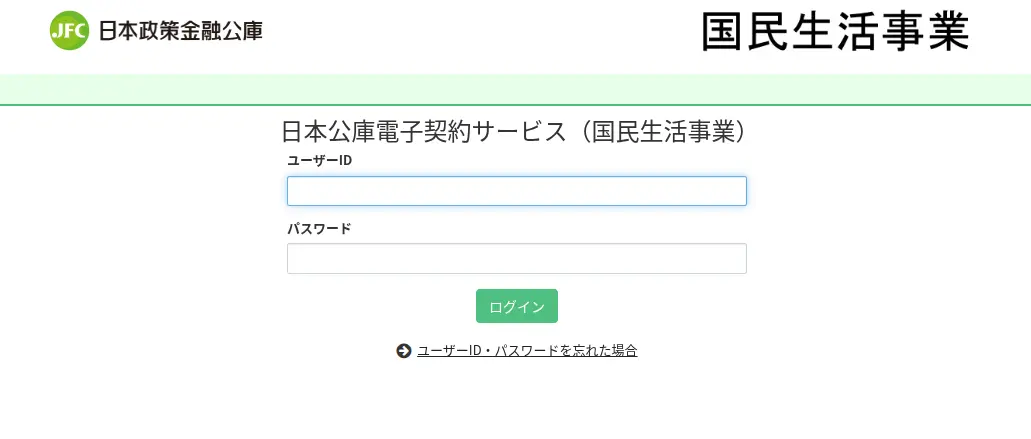

面談後は審査が行われ、1〜2週間程度で審査結果が「電話」「郵送」で届きます。審査に通過した場合は、電子契約システム等で手続きを行い、約4営業日〜1週間で指定口座に融資金が振り込まれる流れです。

日本公庫電子契約サービスを利用する場合は、以下の画面からログインし、契約内容の確認や電子署名などの手続きを進めましょう。

▼「日本公庫電子契約サービス」のログイン画面

融資実行後は、調達資金を活用して事業を運営し、計画に沿って借入金を返済していきます。財務状況の悪化によって返済が難しくなりそうな場合は、資金不足に陥る前に担当者へ相談することが大切です。

個人事業主が日本政策金融公庫の審査に通過する「6つの成功ポイント」

個人事業主が日本政策金融公庫の審査に通過するためには、以下6つのポイントを押さえて準備を進めましょう。

- ポイント1.自分の状況に合った融資制度を選択する

- ポイント2.希望額の3分の1を目安に自己資金を準備する

- ポイント3.税金・社会保険料などの滞納は解消しておく

- ポイント4.説得力のある事業計画書を作成する

- ポイント5.面談では一貫性のある回答を心がける

- ポイント6.日本政策金融公庫の融資に強い専門家に相談する

自力で準備するのが難しい場合は、日本政策金融公庫の融資に強い専門家に相談することで、着実に成功率を高められます。

ポイント1. 自分の状況に合った融資制度を選択する

個人事業主が日本政策金融公庫の審査に通過するためには、自分の状況に合った融資制度を選ぶことが重要です。

日本政策金融公庫には50種類以上の融資制度が用意されており、申込者の年齢や業歴、事業内容、地域などによって利用できる制度や優遇措置が異なります。

たとえば、女性や35歳未満・55歳以上の方の場合は「起業家支援資金」、開業後7年以内の事業者であれば「新規開業・スタートアップ支援資金」などがおすすめです。

そのため、創業期の事業者を支援する制度に対して、長年事業を行っている個人事業主が融資を申し込むと、担当者に違和感を持たれるでしょう。

日本政策金融公庫の融資を受ける際は、最も金利が下がる優遇特例に合致した融資制度を、プロの目線で戦略的に選ぶことが大切です。

どの制度を利用すべきか迷う場合は、以下を参考にしてみてください。

▼日本政策金融公庫の融資制度の選び方

| 状況 | 融資制度 |

|---|---|

| 新たに事業を始める、または事業開始後おおむね7年以内 | 新規開業・スタートアップ支援資金 |

| 商工会・商工会議所の経営指導を6ヶ月以上受けている | マル経融資(小規模事業者経営改善資金) |

| 事業承継・M&Aに取り組む予定がある | 事業承継・集約・活性化支援資金 |

| 保育・介護事業や社会的課題の解決を目的とした事業を営んでいる | ソーシャルビジネス支援資金 |

| 環境・エネルギー対策に取り組んでいる | 環境・エネルギー対策資金 |

自分の状況に合った融資制度を活用できれば、審査に通過しやすくなるのはもちろん、調達した資金を事業運営に効果的に活用できます。

日本政策金融公庫の融資制度をさらに詳しく知りたい方は、公式サイトもチェックしてみてください。

参考:事業資金 小規模事業者/個人事業主の方【国民生活事業】|日本政策金融公庫

また、「日本政策金融公庫の新規開業・スタートアップ支援資金」や、「日本政策金融公庫の事業承継・集約・活性化支援資金」については、以下の記事で詳しく解説していますので、気になる方は必ずチェックしてください。

ポイント2. 希望額の3分の1を目安に自己資金を準備する

日本政策金融公庫の融資審査では、希望額の3分の1を目安に自己資金を準備しましょう。

日本政策金融公庫では制度上、自己資金がなくても融資を申し込めますが、実際の審査では「自己資金の3〜4倍」が希望額の目安とされています。つまり、1,000万円の融資を希望する場合は、最低でも250〜330万円程度の自己資金が必要なのです。

希望額が200万円と比較的少額だったとしても、自己資金が数万円程度しかなければ、「本当に返済できるのか」と懸念を持たれるかもしれません。

審査を有利に進めるためにも、日本政策金融公庫の融資を受ける際は、次のポイントを意識して着実に自己資金を確保しましょう。

- 補助金・助成金

- 保険の解約返戻金

- 家族・親族による贈与

- 資産の売却

- 退職金(開業予定の場合) など

自己資金を準備する上で特に注意したいのは、「審査直前に慌ててお金を用意しないこと」です。審査直前に高額の入金があると、見せ金(自己資金を多く見せかける行為)を疑われる可能性があります。

また、親族から資金援助を受ける場合も、単に現金を受け取るだけでは「出所不明の資金」と判断され、審査で不利になってしまうでしょう。

融資の成功率を高めるには、お金の流れを具体的に示せるよう、「贈与契約書」「振込履歴」なども併せて準備しておくことが大切です。

なお、「融資以外の資金調達方法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント3. 税金・社会保険料などの滞納は解消しておく

個人事業主が日本政策金融公庫の融資審査を通過するためには、税金・社会保険料などの滞納を事前に解消しておくべきです。

日本政策金融公庫の融資審査では、信用情報機関などを通じて、「税金の支払状況」「ローンの返済状況」などが確認されます。税金や社会保険料を滞納していることが発覚すると、「資金管理能力に問題があるのではないか」と担当者に懸念を持たれるでしょう。

特に税金の納付は、法律上「融資の返済よりも優先すべき義務」であるため、1円でも未納があると即座に審査に落ちてしまいます。そのため、融資を受けるにあたって不適切な履歴がある場合は、最低でも数ヶ月間分の「支払い遅延がない綺麗な通帳」を作ってから申し込むことが必須です。

まず、税金や社会保険料の支払状況については、「税務署」「自治体窓口」「年金事務所」などで確認しましょう。

クレジットカードやローンの返済状況については、以下の信用情報機関に開示請求すると把握できます。

信用情報を確認できる3つの機関

信用情報の開示請求には、1,000〜2,000円程度の手数料がかかりますが、少しでも不安がある場合は積極的に活用すべきです。

各種支払いの滞納を解消しておけば、資金管理能力の高さをアピールでき、資金調達をスムーズに進めやすくなるでしょう。

特に個人事業主は、事業用と生活用のお金が混在しやすいため、日頃から支払い管理を徹底しておくことが大切です。

ポイント4. 説得力のある事業計画書を作成する

個人事業主が日本政策金融公庫の融資を受ける際は、担当者に安心感を与えられるような、説得力のある事業計画書を作成しましょう。

日本政策金融公庫では、事業計画書の内容をもとに「将来的に安定して返済できるのか」を慎重に判断します。

中でも厳しく精査するのは、「事業で得られる利益から生活費を差し引いた後でも、毎月の返済を無理なく続けられるか」という点です。つまり、個人事業主が融資を受けるためには、以下の計算式を満たすことが絶対条件となります。

月間の純利益 – 経営者自身の生活費 = 実質返済可能原資 > 毎月の返済額

また、毎月の返済額が実質的な返済可能額に対して大きくなりすぎないよう、余裕のある資金繰り計画を立てることも欠かせません。具体的には、年間営業利益に対する年間返済額の割合を「30%以内」に抑えるのが一つの目安です。

売上予測についても、客単価や客数、回転率などの客観的なデータをもとに根拠を示し、返済計画の実現可能性を具体的に説明しましょう。

日本政策金融公庫の融資を受ける際は、以下のポイントを意識して事業計画書を作成することが重要です。

- 具体的な市場調査データや競合分析に基づく実現可能な戦略を盛り込む

- 楽観的な予想ではなく、現実的な数値を使って売上計画を作成する

- ターゲット顧客を明確にし、「何をどのように販売するのか」を具体化する

- 競合との差別化ポイントを整理し、自社の強みを分かりやすく伝える

- 仕入先や販売先、提携先などが決まっている場合は具体的に記載する

- 過去の職歴や資格、業界経験など、事業との関連性をアピールする

- 融資実行後に想定されるリスクや、その対策についても整理しておく

- 通帳履歴、見積書、契約書など、計画を裏付ける資料を準備しておく

説得力のある事業計画書を作成すると、日本政策金融公庫の担当者から「実現可能性が高い」と判断され、審査を有利に進められます。

経営者自身も「どのくらい売上が必要なのか」「毎月どの程度の経費が発生するのか」を把握できるため、安定経営につなげられるでしょう。

なお、「融資審査に通る事業計画書の作り方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント5. 面談では一貫性のある回答を心がける

個人事業主が日本政策金融公庫の融資を成功させるためには、面談時に一貫性のある回答を心がけることも大切です。

日本政策金融公庫では、事業計画書の内容や面談時の受け答えをもとに、事業の将来性・実現可能性をチェックしています。提出書類の内容と面談時の説明にズレがあると、「本当にこの事業で利益を出せるのか」と不信感を抱かれるでしょう。

特に創業期の個人事業主が融資を受ける際は、「事業内容を十分に理解した上で、計画的に準備を進めているか」が重視されます。

融資を受ける際は、以下のポイントを押さえて事前対策を行い、自信を持って面談に臨みましょう。

- 事業計画書に記載した内容を事前に読み返しておく

- 売上計画の根拠を自分の言葉で説明できるようにする

- 「なぜこの事業を始めるのか」を一貫したストーリーで説明する

- 分からないことを無理にごまかさず、正直に回答する

- 書類に記載されている数字と異なる説明をしない

- 想定質問を事前に準備した上で、面談の練習を行う

- 緊張しても焦らず、落ち着いて回答することを意識する

日本政策金融公庫との面談で評価が下がりやすい「失敗パターン」についても、併せてチェックしてみてください。

▼日本政策金融公庫の面談における「失敗パターン」

専門家が作成した計画書であっても、客単価や経費の内訳を聞かれた際に「別紙の通りです」「わかりません」と答えると、担当者からの信用を大きく失う可能性があります。

計画書に記載した内容は、数字の根拠を含めてすべて自分に言葉で説明できるように準備することが大切です。

「競合は一切いません」「絶対に初月から満席になります」といった根拠のない自信は、かえって経営者としてのリスク管理能力が欠如していると判断される可能性があります。

一方、売上が伸び悩んでいる場合でも「経費を○○円削ることで、手元資金を活用しながら3ヶ月間は事業を運営できます」という保守的かつ現実的な対応策を説明できる経営者の方が、担当者としても信頼できるでしょう。

開業予定地の競合店舗に自ら足を運び、客層や価格帯を調査する姿勢が見られない場合は、担当者から「行き当たりばったりの思いつき開業」とみなされ、審査で大きなマイナスとなるかもしれません。

上記の他にも、質問によって回答する内容が変わったり、その場しのぎで曖昧な説明をしたりすると、審査で不利になるため注意が必要です。

多少緊張していても、提出書類に基づき誠実に事業内容を説明することで、担当者の信頼を得やすくなり、審査もスムーズに進められるでしょう。

ポイント6. 日本政策金融公庫の融資に強い専門家に相談する

個人事業主が融資を成功させるためには、日本政策金融公庫の融資に強い専門家に相談することも検討しましょう。

日本政策金融公庫の融資審査では、「事業計画書の完成度」や「面談時の説明内容」が審査結果を大きく左右します。しかし、多くの経営者は審査のコツを完璧に把握しているわけではないため、審査で不利になる可能性が高いです。

一方、融資の専門家は、審査で重視されるポイントを熟知していることから、完成度の高い事業計画書を作成できます。面談対策についても、専門家の丁寧なサポートを受ければ、一貫性のある説明ができ、審査を有利に進められるでしょう。

ただし、専門家にサポートを依頼する際は、「成功報酬」「着手金」など、一定のコストが発生する点に注意が必要です。業者によってサポートの質にも差があるため、料金体系や支援実績を慎重に比較検討した上で、自分に合った専門家を選びましょう。

「自分にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

なお、筆者がおすすめする「日本政策金融公庫の融資に強い専門家」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

【注意!】公庫の担当者は100%見抜く!「見せ金」の看破メカニズム

自己資金を多く見せるため、面談直前に親族・知人から一時的に資金を借り入れ、口座残高を増やす行為(いわゆる「見せ金」)は、日本政策金融公庫の審査で100%バレます。それは、日本政策金融公庫の融資を受ける際に、預金通帳の提出を求められるためです。

日本政策金融公庫では、預金通帳の履歴から自己資金の調達方法を確認します。日本政策金融公庫の担当者は、これまで数多くの預金通帳をチェックしているため、履歴を見れば、申込者が自分で貯めたのか、第三者から一時的に借りたのかは一目瞭然です。

また、日本政策金融公庫の担当者は、預金通帳に記載された「金額」だけでなく、毎月の給与などから「事業のために長期間かけて資金を貯めてきたか」をチェックしています。つまり、融資を希望する経営者の計画性と本気度を見ているのです。

このことから、大前提として自己資金を多く見せかける「見せ金」は絶対に辞めましょう。親族から返済不要の資金援助(贈与)を受ける場合は、必ず親族名義の口座から「振込」で送金してもらってください。

銀行振込で贈与を受け取り、資金の出所を明確にした状態で「贈与契約書」などの資料を提出すると、日本政策金融公庫からも自己資金として認めてもらいやすくなります。

「個人事業主による日本政策金融公庫の利用」についてよくある質問

個人事業主による日本政策金融公庫の利用について、よくある質問を下記にまとめました。融資を受けるにあたって疑問や不安が残っている方は、ぜひ参考にしてください。

個人事業主は日本政策金融公庫の融資審査に通りやすいですか?難易度は低い?

日本政策金融公庫は、中小企業や個人事業主を積極的に支援する役割を担っているため、民間金融機関と比べて審査に通りやすいといわれています。

しかし、実際の審査通過率は50〜60%程度とされており、「日本政策金融公庫であれば誰でも融資を受けられる」というわけではない点には注意しましょう。

個人事業主が日本政策金融公庫の融資を受ける際は、以下の攻略法をしっかり押さえた上で、計画的に準備を進めることが大切です。

- 具体的かつ現実的な事業計画書を作成する

- 資金使途を明確に示す

- 十分な自己資金を準備しておく

- 面談では経験・熱意をアピールする

- 客観的なデータを使って事業の将来性を説明する

「初めての融資で何から準備すれば良いのか分からない」という場合は、日本政策金融公庫の融資に強い専門家に相談することも検討してみましょう。

「日本政策金融公庫の融資の攻略法」や「日本政策金融公庫の融資に強いおすすめの専門家」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

個人事業主が日本政策金融公庫の審査に落ちた場合、どうすれば良いですか?

個人事業主が日本政策金融公庫の審査に落ちた場合でも、再申請することは可能です。ただし、否決後すぐに融資を申し込んでも、事業計画や経営状況が大きく改善していなければ、再び審査に落ちる可能性があります。

日本政策金融公庫の審査に落ちた場合は、まず担当者に審査結果の理由を確認し、「具体的にどこを改善すべきなのか」を整理しましょう。指摘された部分を徹底的に見直し、事業計画書を改善したり、自己資金を増やしたりすることで、融資の成功率を高められます。

なお、融資の再申請には最低でも6ヶ月の期間が必要です。急ぎで資金を確保したい場合は、以下の方法も併せて検討してみましょう。

日本政策金融公庫の融資「以外」の資金調達方法

- 自治体の制度融資

- 信用保証協会付融資

- 補助金・助成金

日本政策金融公庫の審査に落ちたからといって、資金調達の道が完全に閉ざされるわけではありません。

再申請の準備を進めると同時に、他の選択肢も視野に入れながら、自分に合った資金調達方法を見つけましょう。

なお、「制度融資」「信用保証協会付融資」「補助金・助成金」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

個人事業主が他の銀行から融資を受けていることは日本政策金融公庫にバレますか?

個人事業主が他の金融機関から融資を受けている場合、その情報は日本政策金融公庫にバレる可能性が高いです。

日本政策金融公庫の融資審査では、他の金融機関と同様に、信用情報機関を通じて他社からの借入状況が確認されます。そのため、他行からの借入を隠したまま融資を申し込むと、不信感を抱かれる原因となり、審査で不利になるかもしれません。

現在の借入状況について申告を求められるケースもあるため、融資を受ける際は、隠さず誠実に伝えることが大切です。その上で、以下の内容についても具体的に説明しましょう。

- なぜ他の金融機関から融資を受けているのか

- 他の金融機関からいくら借りているのか

- 現在どのように返済しているのか

- 今回の融資でどのように事業を改善したいのか

他行からの借入があっても、資金使途や借入額が妥当であり、毎月きちんと返済していることを説明できれば、審査落ちのリスクを防げます。

個人事業主で自己資金がなくても融資を受けられる制度はありますか?

「自己資金がなくても融資を受けられる」と明記している制度はありませんが、入念な準備を整えることで融資を受けられる可能性はあります。ただし、自己資金が極端に少ない場合は「返済リスクが高い」と判断されやすく、審査で不利になってしまう点には注意が必要です。

日本政策金融公庫の融資審査では、事業計画の内容だけでなく、経営者としての「本気度」「計画性」なども慎重にチェックされます。そのため、自己資金がない状態で融資を申し込むと、「資金繰りがすぐに厳しくなるのではないか」と担当者に不安を持たれてしまうのです。

日本政策金融公庫の融資を成功させるためには、「希望額の3分の1程度」を目安に自己資金を確保しておくことが欠かせません。自己資金が少ない場合は、客観的なデータをもとに「将来的に安定した売上が見込めること」を示し、担当者に安心感を与えましょう。

個人事業主で日本政策金融公庫の融資を受けられないのはどんな人ですか?

以下の特徴に当てはまる個人事業主の方は、日本政策金融公庫の融資を受けられない可能性があります。

日本政策金融公庫の融資を受けられない個人事業主の特徴

- 「債務整理」「自己破産」など信用情報に傷がある

- 税金や社会保険料の支払遅延・滞納履歴がある

- 他行からの借入で返済遅延を繰り返している

- すでに他の金融機関から多額の資金を借りている

- 借入希望額が返済能力に対して大きすぎる

- 自己資金が極端に少なく、借入金に依存している

- 事業計画書の内容が不明瞭で実現可能性が低い

- 実際に事業を行う分野での業界経験が乏しい

日本政策金融公庫の融資を受ける際は、これらの項目と自身の状況を照らし合わせながら、不安要素を一つずつ解消しておきましょう。

個人事業主でも日本政策金融公庫の融資は可能!ポイントを押さえて確実に成功させよう

審査のポイントを確実に押さえて準備を進めると、個人事業主でも日本政策金融公庫の融資を受けることができ、より安定した事業運営を実現できます。

個人事業主が利用できる日本政策金融公庫の融資制度は、主に以下のとおりです。

個人事業主が利用できる日本政策金融公庫の融資制度4選

- 制度1. 一般貸付

- 制度2. 新規開業・スタートアップ支援資金

- 制度3. マル経融資(小規模事業者経営改善資金)

- 制度4. 事業承継・集約・活性化支援資金(国民生活事業)

日本政策金融公庫の融資を受ける際は、まず自分の状況に合った制度を選び、着実に自己資金を増やしてから審査に臨みましょう。

説得力のある事業計画書を作成し、事業の実現可能性や返済能力の高さをアピールすることも大切です。

なお、日本政策金融公庫の融資は、一度審査に落ちると、約6ヶ月間は再申請が難しくなるというリスクを伴います。そのため、「どうしても一発で満額融資を勝ち取りたい」という方は、融資支援の実績が豊富な専門家に相談することも検討してみてください。

必要書類のブラッシュアップや面談対策までサポートしてくれる専門家を活用すれば、日本政策金融公庫を初めて利用する個人事業主の方でも、融資の成功率を確実に高められるでしょう。

「自分にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、日本政策金融公庫の融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「公庫の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、日本政策金融公庫の融資制度を有効活用し、開業準備や事業成長にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。