_20250924.png)

個人がM&Aを実行する場合でも、金融機関からM&A向けの融資を受けることは可能です。利用する制度によっては数千万円〜数億円規模の資金調達ができます。

個人向けのM&A融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

個人がM&A向けの融資を受ける場合、どの金融機関に相談すれば良いの?実際に利用できる制度も知りたい」

そもそもM&Aに向けて融資は受けるべき?金融機関からお金を借りるメリット・デメリットを押さえておきたい」

個人がM&A向け融資を成功させるためのコツはある?初めて融資を受けるので、慎重に準備を進めたい」

個人事業主や独立・開業を目指す会社員の方がM&A向け融資を活用すると、自己資金では難しかった規模の事業を引き継ぐことができ、スムーズに新たなビジネスに挑戦できます。

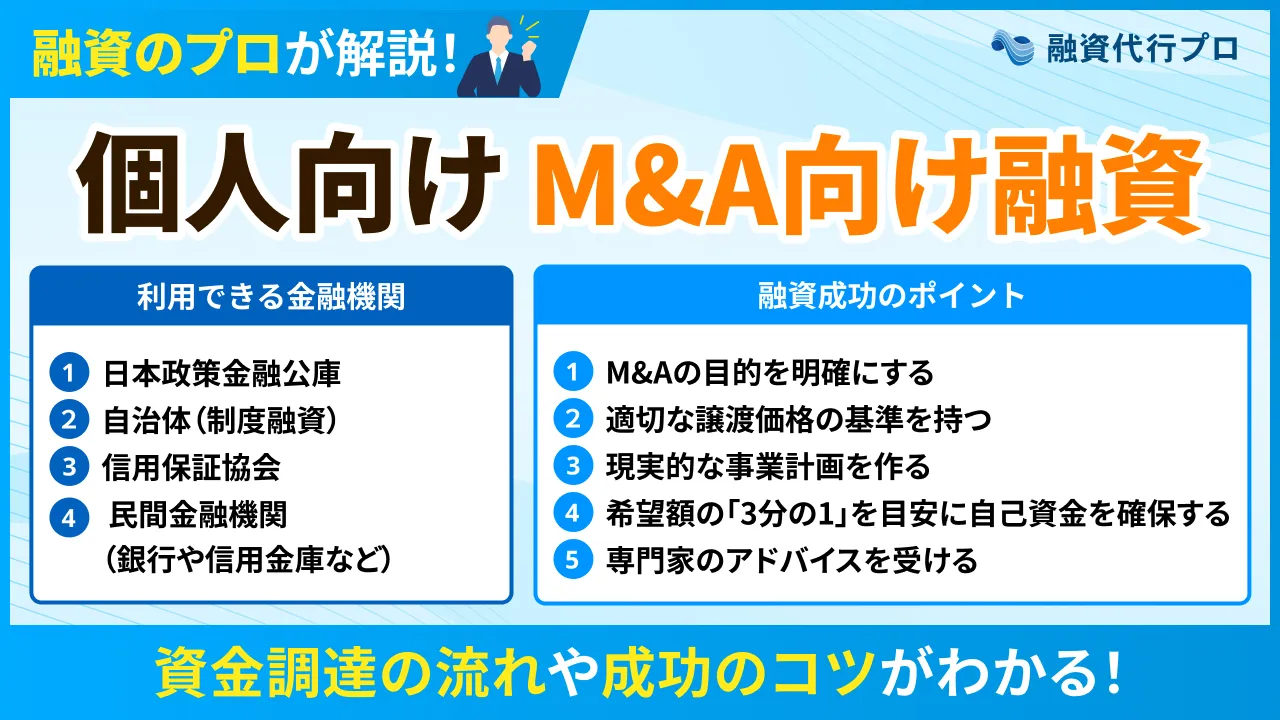

個人がM&A向け融資を受ける際に利用できる金融機関は、主に以下の4つです。

個人がM&A向けの融資を受ける際に利用できる金融機関

- 金融機関1. 日本政策金融公庫

- 金融機関2. 自治体(制度融資)

- 金融機関3. 信用保証協会

- 金融機関4. 民間金融機関(銀行や信用金庫など)

利用条件や融資限度額、金利などをそれぞれチェックし、自分に合った資金調達方法を見つけましょう。

なお、M&A向け融資を受けるためには、「何のためにM&Aを行うのか」という目的を明確にし、現実的な事業計画を立てた上で審査に臨むことが重要です。

個人がM&A向け融資を受ける際のメリット・デメリットも詳しく解説しているため、資金調達方法に悩んでいる方は、ぜひ最後までチェックしてみてください。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの方のM&A向け融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「個人向けのM&A融資を実施している金融機関」や「成功のポイント」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 個人がM&A向けの融資を受ける際に利用できる金融機関

- 個人が金融機関からM&A向けの融資を受ける流れ

- 個人がM&A向けの融資を受けるメリット・デメリット

- 個人がM&A向けの融資を成功させるポイント

「M&A向け融資を受けるべきか慎重に検討したい」「確実な方法でM&A向け融資を受けたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「個人のM&A向け融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

結論:個人がM&Aを実行する場合でも金融機関から融資を受けることは可能

個人事業主や会社員などの個人がM&Aを実行する場合でも、「日本政策金融公庫」「銀行」「信用金庫」などの金融機関から融資を受けることは十分可能です。

近年では、小規模な会社や店舗を引き継ぐ「スモールM&A」が注目されており、金融機関側も個人による事業承継を積極的に支援する動きが広がっています。そのため、個人事業主や独立を目指す会社員がM&Aを実行する場合でも、「事業用資産の取得」「機械設備の更新」に必要な資金を調達できる可能性があるのです。

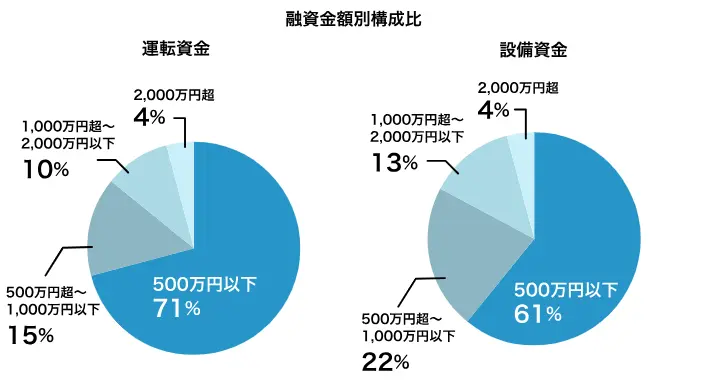

実際、日本政策金融公庫では、小規模事業者や開業・独立を目指す個人を対象に、数百万円〜1,000万円程度のM&A向け融資を積極的に実施しています。2019〜2022年度にかけて、日本政策金融公庫が事業承継を行う事業者向けに実施した1,685件の融資における貸付金額は、以下のとおりです。

▼日本政策金融公庫が実施している事業承継融資の融資金額

上記から、多くの事業者がM&Aを含む事業承継を進めるにあたり、数百万円〜1,000万円程度の小口資金を活用していることがわかります。

個人がM&A向け融資を受ければ、自己資金だけでは取得が難しい規模の事業であっても、既に経営基盤が整った状態で引き継げる点が大きなメリットです。

M&A実行後の資金繰りに余裕を持たせるためにも、無理のない返済条件で利用できる融資制度を活用し、安定した事業運営につなげていきましょう。

個人がM&A向けの融資を受ける際に利用できる金融機関

個人事業主や会社員などがM&A向けの融資を受ける際に利用できる金融機関は、以下の4つです。

- 金融機関1.日本政策金融公庫

- 金融機関2.自治体(制度融資)

- 金融機関3.信用保証協会

- 金融機関4.民間金融機関(銀行や信用金庫など)

それぞれの金融機関で利用できる制度もチェックし、自分に合った資金調達方法を見つけましょう。

金融機関1. 日本政策金融公庫

個人がM&A向けの融資を受ける際に利用できるおすすめの金融機関は、小規模事業者や創業者の資金調達を積極的に支援している「日本政策金融公庫」です。

民間金融機関では対応が難しい事業者の融資を前向きに融資を検討してくれるため、信用力に不安のある方でも、十分な資金を確保できる可能性があります。

日本政策金融公庫では、一定の条件を満たせば、「無担保・無保証(代表者個人保証の免除)」で融資を受けられる点が大きな特徴です。万が一、買収後に市場環境が激変して事業が立ち行かなくなっても、経営者個人に返済請求が及びにくい点は大きなメリットといえるでしょう。

特に、独立・開業のタイミングでM&Aを検討している個人にとっては、使わない選択肢がありません。

また、日本政策金融公庫の融資は固定金利である点も魅力です。最長20年という長期の返済期間にわたって金利が固定されるため、将来的な金利上昇リスクを避けながら、安全な事業計画を組み立てられます。

日本政策金融公庫で利用できるM&A向けの融資制度は、以下のとおりです。

▼日本政策金融公庫「事業承継・集約・活性化支援資金(国民生活事業)」の詳細情報

| 利用対象者 | (1) 中期的な事業承継を計画し、現経営者が後継者と共に事業承継計画を策定している方 (2) 安定的な経営権の確保等により、事業の承継・集約を行う方および当該事業者から事業を承継・集約される方 (3) 中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)規定に基づき認定を受けた中小企業者の代表者、個人である中小企業者または事業を営んでいない個人の方 (4) 事業承継に際して経営者個人保証の免除等を取引金融機関に申し入れたことを契機に取引金融機関からの資金調達が困難になっている方であって、公庫が融資に際して経営者個人保証を免除する方 (5) 事業の承継・集約を契機に、新たに第二創業(経営多角化、事業転換、新市場進出)を図る方、新たな取組みを図る方またはPMIの取組みを図る方 |

|---|---|

| 資金使途 | 利用対象者(1):事業承継計画を実施するために必要な設備資金および運転資金 利用対象者(2):事業承継・集約を行うために必要な設備資金および運転資金、事業の承継・集約を契機として必要となる設備資金および運転資金 利用対象者(3):事業承継を行うために必要な設備資金および運転資金であって、経営承継円滑化法施行規則第15条第1項および第2項に規定されている資金 利用対象者(4):取引金融機関との取引状況の変化に伴い必要な運転資金 利用対象者(5):事業承継・集約を契機に、新たに第二創業、新たな取組みまたはPMIの取組みを図るうえで必要な設備資金および運転資金 |

| 融資限度額 | 7,200万円 |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 金利 | 利用対象者(1):有担保1.95〜4.8%、無担保2.8〜5.2% 利用対象者(2):有担保1.95〜4.8%、無担保2.8〜5.2% 利用対象者(3):有担保1.95〜4.4%、無担保2.8〜4.8% 利用対象者(4):有担保2.5〜4.8%、無担保3.45〜5.2% 利用対象者(5):有担保1.95〜4.8%、無担保2.8〜5.2% ※2026年6月時点の金利情報 |

「事業承継・集約・活性化支援資金」は、中小企業の事業承継やM&Aを支援する制度であり、現時点で事業を営んでいない個人も対象に含まれています。

融資限度額は7,200万円と高く設定されており、資金使途も「株式取得費用」「M&A後の設備資金・運転資金」など、幅広く対応している点がメリットです。

第二創業や新市場への進出に必要な資金にも対応しているため、「事業承継後に業態転換したい」「新サービスを展開したい」という方も活用しやすいでしょう。

返済期間は最長20年と長く、金利も2.0〜5.0%程度と比較的低めに設定されていますが、利用対象者によって利率が異なる点には注意が必要です。

無理のない返済計画を立てるためにも、融資を受ける際は、自分がどの利用対象区分に該当するのか、事前に確認しておきましょう。

なお、「日本政策金融公庫の融資の攻略法」や「日本政策金融公庫の融資に強いおすすめのサポート会社」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関2. 自治体(制度融資)

個人が低金利でM&A向けの融資を受ける方法としては、自治体が金融機関や信用保証協会と連携して実施している「制度融資」を活用するのもおすすめです。

制度融資では、信用保証協会の保証を付けることで、金融機関の貸し倒れリスクを軽減できるため、個人が単独で申し込むよりも融資を受けやすくなります。また、自治体が利息や信用保証料の「一部」または「全額」を補助してくれるなど、多額の融資を受けた場合でも返済負担を抑えられる点が大きな魅力です。

たとえば東京都では、M&Aを含む事業承継を行う個人を対象に、以下のような融資制度を用意しています。

▼東京都「事業承継融資(個人融資型)」の詳細情報

| 利用対象者 | (1)又は(2)のいずれかに該当するもの (1) 事業承継に伴い、事業活動の継続に支障が生じているとして、経営承継円滑化法に係る都道府県知事の認定を受けた中小企業者の「代表者個人」 (2) 事業活動の継続に支障が生じている他の中小企業者の事業承継に伴い、経営承継円滑化法に係る都道府県知事の認定を受けた「事業を営んでいない個人」 |

|---|---|

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 2億8,000万円 |

| 返済期間 | 15年以内(うち据置期間2年以内) |

| 金利 | 2.15〜3.05% |

| 信用保証料 | 東京都が3分の2を補助 |

この制度は、融資限度額が2億8,000万円と非常に高く、数百万円規模のスモールM&Aだけでなく、大規模な事業承継にも対応しやすい点がメリットです。返済期間は最長15年と長く、元本の返済を猶予できる据置期間も設定できるため、毎月の返済負担を抑えながら無理のない事業計画を立てられます。

ただし、制度融資の内容は自治体ごとに異なり、地域によっては個人を対象としたM&A向け融資が用意されていないケースもある点に注意が必要です。

また、制度融資の審査期間は2〜3ヶ月程度と長い傾向にあるため、利用の際は、スケジュールに余裕を持って申込み手続きや準備を進めましょう。

なお、「制度融資の仕組みや利用の流れ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関3. 信用保証協会

銀行や信用金庫などの民間金融機関からM&A向け融資を受ける際は、信用保証協会の保証を付ける「信用保証協会付融資」を活用しましょう。

信用保証協会付融資は、信用保証協会が公的な保証人となることで、財務状況や信用力に不安がある事業者でも融資を受けやすくなる点が特徴です。基本的な仕組みは自治体の「制度融資」と似ていますが、利息や信用保証料の補助を受けられないため、返済負担がやや重くなる点には注意しましょう。

なお、個人事業主や独立・開業を目指す会社員が「信用保証協会付融資」を受ける際は、以下の保証制度を活用できます。

▼信用保証協会「経営承継準備関連保証」の詳細情報

| 概要 | M&Aによる事業承継に必要な資金に利用できる保証制度 |

| 利用対象者 | 経営承継円滑化法第12条第1項第1号ロ、第2号ロ又は第1号ハの規定による経済産業大臣の認定を受けた中小企業者 |

| 資金使途 | 株式等の取得資金 事業用資産等の取得資金 |

| 限度額 | 2億8,000万円 |

▼信用保証協会「特定経営承継準備関連保証」の詳細情報

| 概要 | 従業員をはじめとした事業を営んでいない個人による買収(EBO等)による事業承継に必要な資金に利用できる保証制度 |

| 利用対象者 | 経営承継円滑化法第12条第1号第3号の規定による経済産業大臣の認定を受けた事業を営んでいない個人 |

| 資金使途 | 株式等の取得資金 事業用資産等の取得資金 |

| 限度額 | 2億8,000万円 |

これらの保証制度は、いずれも限度額が2億8,000万円と高く設定されているため、小規模なM&Aから大規模な事業承継まで、幅広く対応できます。

特に「特定経営承継準備関連保証」は、「将来的に独立・開業したい」「勤務先や取引先の事業を引き継ぎたい」と考えている会社員におすすめです。

ただし、地域によって保証制度が異なる場合もあるため、まずは最寄りの信用保証協会で、どのような制度を利用できるのか確認しておきましょう。

また、信用保証協会付融資を利用する際は、日本政策金融公庫と組み合わせた「協調融資」の戦略も、実務では多く活用されています。

たとえば、1,500万円の買収資金が必要な場合、700万円を日本政策金融公庫の融資、800万円を信用保証協会付融資で調達することが可能です。協調融資を活用すると、各金融機関のリスクが分散されるため、結果として融資審査に通りやすくなる可能性があります。

「信用保証協会付融資の審査」や「協調融資のメリット・デメリット」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関4. 民間金融機関(銀行や信用金庫など)

民間金融機関からM&A向け融資を受ける場合は、「信用保証協会付融資」だけでなく、事業承継に特化した「事業承継ローン」を活用する方法もあります。

事業承継ローンでは「株式取得費用」「納税資金」など、通常の運転資金や設備資金では対応しきれない用途でも幅広くカバーできる点がメリットです。

たとえば、首都圏を中心に事業を展開している「きらぼし銀行」では、以下のような制度を利用できます。

▼きらぼし銀行「事業承継・相続対策サポートローン」の詳細情報

| 利用対象者 | 公益財団法人東京都中小企業振興公社において、事業承継計画の策定支援を行い、公社が作成した「提案書」および「外部専門家による意見書」を開示できる法人・個人事業主 |

| 資金使途 | 事業承継に必要な株式取得資金・納税資金 その他事業承継に必要な資金 |

| 融資限度額 | 5億円 |

| 返済期間 | 15年以内 ※事業承継計画に基づく場合、最長5年間の据置期間を設定可能 |

| 金利 | 所定の利率 |

この制度は、東京都中小企業振興公社のアドバイスをもとに事業承継計画を作成することで、金融機関からの信頼を得やすくなる点が大きな特徴です。金融機関側としても、専門家の視点を踏まえてM&Aの進め方を把握できるため、単独で申請する場合よりも前向きに融資を検討してもらえます。

ただし、民間金融機関の融資審査は日本政策金融公庫に比べて厳しく、事業の将来性を明確に伝えなければ、審査に落ちるリスクが高まる点に注意が必要です。

そのため、事業承継ローンを利用する際は、外部の専門家なども活用しながら、「M&Aの進め方」「事業承継後の経営戦略」を慎重に検討しましょう。

なお、「地方銀行」「信用金庫」の融資審査について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

個人が金融機関からM&A向けの融資を受ける流れ

個人が金融機関からM&A向け融資を受ける際の一般的な流れは、以下のとおりです。M&Aを実行する流れも併せてチェックしてみてください。

M&Aの目的を整理する

まずは「なぜM&Aを行いたいのか」を明確にし、どのような事業を引き継ぎたいのかを整理しましょう。M&Aの目的が曖昧だと、事業計画の説得力も弱くなるため、「なぜ自分がその事業を引き継ぐべきなのか」を言語化しておくことが大切です。

M&Aの案件を探す

次に「M&A仲介会社」「事業承継・引継ぎ支援センター」「金融機関」などを活用し、自分に合った案件を探します。買収後に利益を出せるのか、業界経験を活かせるか、既存顧客を維持できるかなども慎重に確認しましょう。

ただし、売り手側の多くは「できるだけ早く売りたい」と考えている点に注意が必要です。実際、案件を見つけてからダラダラと条件交渉を続け、最終合意の直前になって金融機関への相談を始めたことで、売り手を待たせてしまい、審査が終わる1〜2ヶ月の間に他の買い手へ渡ってしまうケースは多くあります。

そのため、購入の意思が少しでも固まったら、最終契約を待たずに早い段階で融資の相談に行くスピード感を持つことが何より重要です。

必要資金を整理する

株式取得費用や事業用資産の購入費用だけでなく、M&A実行後の運転資金なども含めて「何の資金が」「どの程度必要なのか」を整理します。

資金計画を立てる際のコツは、「買収価格(譲渡代金)」ギリギリで予算を組まないことです。これは、実際の現場でも、買収直後に失敗しやすい典型的なパターンとしてよく見られます。

M&Aでは、買収代金の他にも「登記費用」「専門家への報酬」など、さまざまな諸費用が発生します。また、買収直後は一時的に売上が減少する可能性もあるため、予備費としての運転資金も絶対に必要です。

M&Aを進める際は、これらの費用やリスクをあらかじめ織り込んだ上で、余裕を持った資金計画を立てましょう。

事業承継計画書を作成する

このステップでは、M&A実行後の売上計画、利益計画、返済計画などをまとめた事業計画書を作成します。特に初めて融資を受ける場合は、M&Aに詳しい専門家のアドバイスを受けるのがおすすめです。

金融機関に融資相談を行う

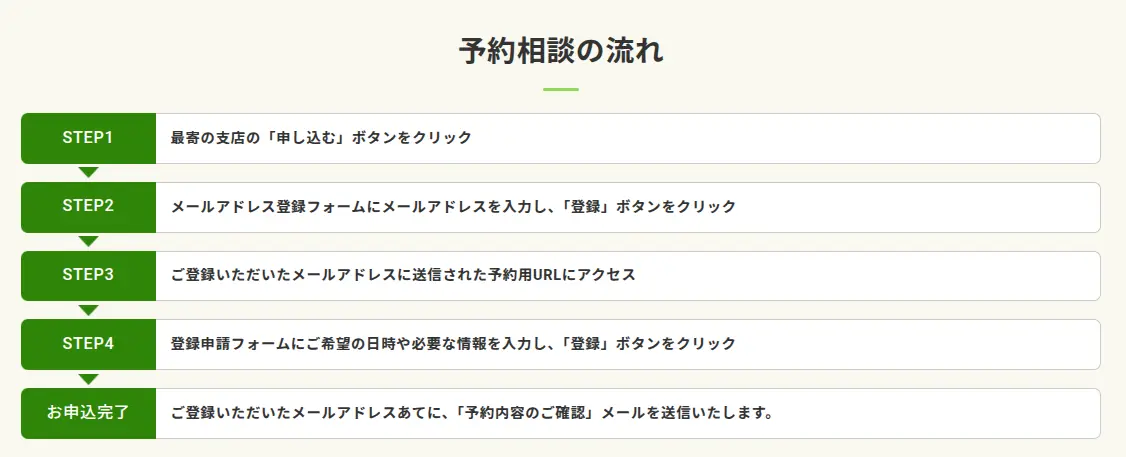

日本政策金融公庫や地方銀行、信用金庫などの金融機関にM&A向け融資の相談を行います。日本政策金融公庫に相談する場合は事前予約が必要となるため、公式サイトから手続きを進めましょう。

なお、予約相談の流れは以下のとおりです。

▼予約相談の流れ

融資申込み・必要書類を提出する

金融機関に融資を申し込んだら、「借入申込書」「事業承継計画書」「確定申告書・源泉徴収票」などの必要書類を提出します。金融機関ごとに必要書類は異なるため、融資相談などで事前に確認し、記載漏れや提出忘れがないように準備しましょう。

金融機関の面談・審査を受ける

金融機関の融資担当者と面談を行い、「なぜこの事業を買収するのか」「どのように経営するのか」を説明します。「なぜ自分ならこの事業を成功させられるのか」を具体的に説明できるよう準備しておくことが重要です。

融資契約を締結してM&Aを実行する

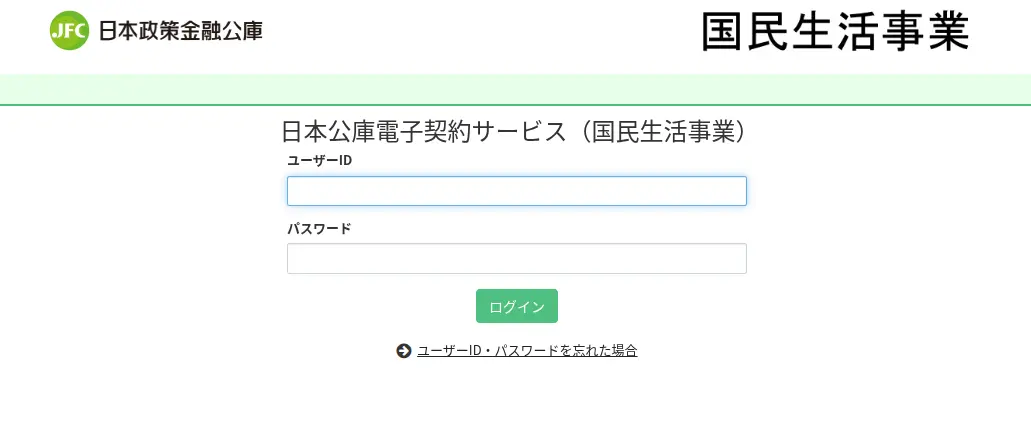

審査を通過したら金融機関と契約を締結し、融資実行後に株式譲渡や事業譲渡を行います。なお、日本政策金融公庫で融資を受ける場合は、「日本公庫電子契約サービス」を利用して契約手続きを進めるのが一般的です。

事前に公式サイトからアカウントを登録し、契約時は専用画面にログインして電子署名などの手続きを行いましょう。

▼日本公庫電子契約サービスのログイン画面

このように、個人がM&A向け融資を受ける際は、「必要資金の整理」「事業承継計画書の作成」など、事前準備を含めて多くの時間と手間がかかります。

必要なタイミングで確実にM&Aを実行するためにも、上記の流れを踏まえて早めに準備を開始し、書類提出や面談をスムーズに進めていきましょう。

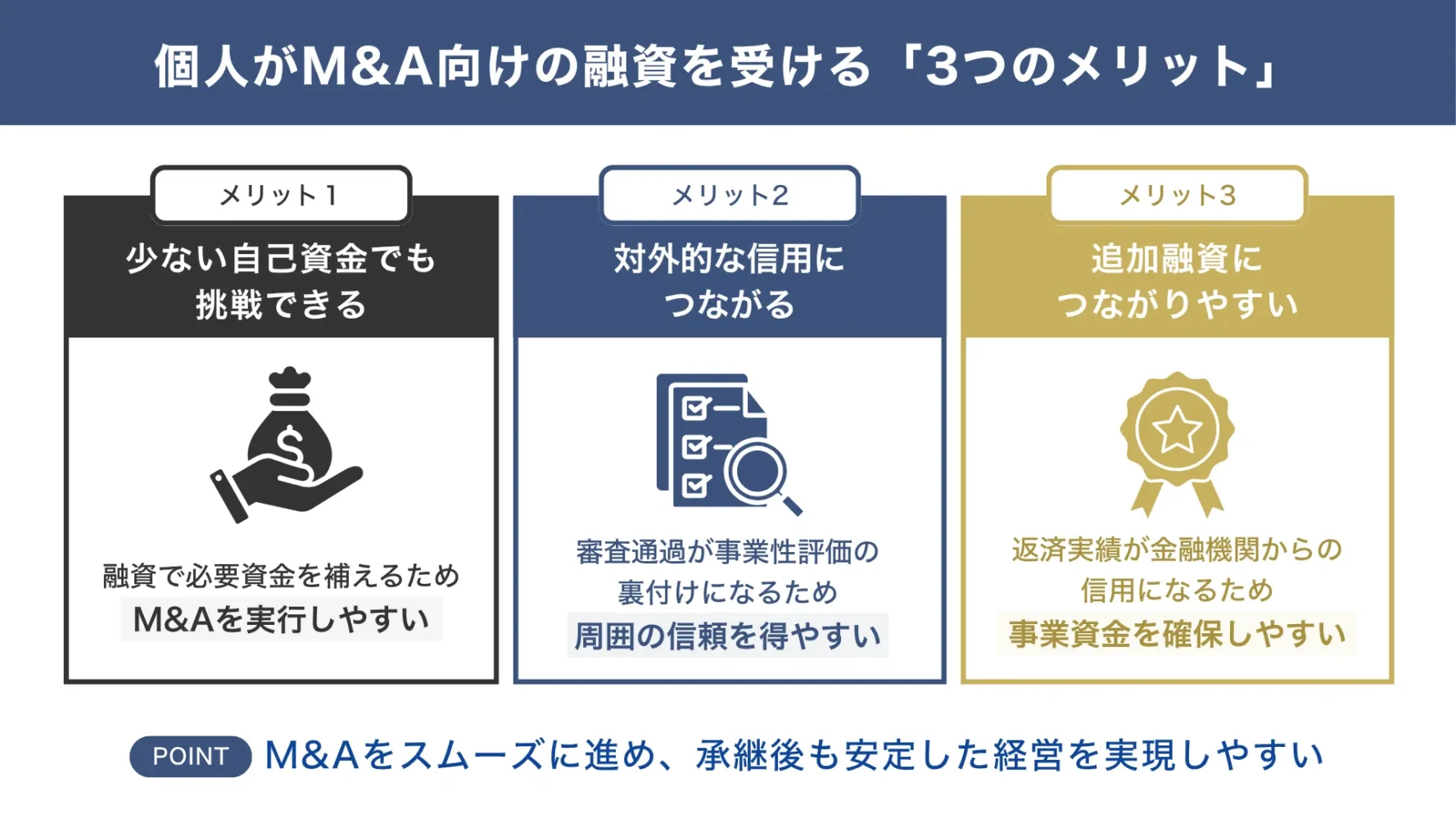

個人がM&A向けの融資を受ける「3つのメリット」

個人がM&A向けの融資を受けるメリットは、以下の3つです。

- メリット1.自己資金が少なくてもM&Aを実行できる

- メリット2.審査に通過すれば対外的な信用度を高められる

- メリット3.将来的な追加融資を受けやすくなる可能性がある

M&Aをスムーズに進められるのはもちろん、事業承継後も安定した経営を実現しやすくなります。

メリット1. 自己資金が少なくてもM&Aを実行できる

個人が日本政策金融公庫や銀行などのM&A向け融資を活用する大きなメリットは、自己資金が少ない人でもM&Aを実行しやすくなることです。

M&Aでは、会社や事業を買収するために数百万円〜数千万円規模の資金が必要になるケースも多く、自己資金だけで実行するのは簡単ではありません。特に個人でM&Aに挑戦する場合、「事業を買収して独立・起業したい」と考えていても、十分な資金を用意できず、断念してしまうこともあるでしょう。

しかし、M&A向け融資を活用すれば、金融機関から必要資金の一部を借り入れられるため、自己資金だけでは難しい規模のM&Aにも挑戦できます。たとえば、1,500万円の資金が必要な場合でも、「自己資金500万円」「融資1,000万円」を組み合わせることで、よりスムーズにM&Aを進められるはずです。

ただし、自己資金が極端に少ない場合は、金融機関から「返済能力に不安がある」と判断され、審査で不利になる可能性がある点に注意しましょう。

融資審査を有利に進めるためには、最低でも希望額の「3分の1」程度を目安に自己資金を準備しておくことが大切です。

メリット2. 審査に通過すれば対外的な信用度を高められる

個人がM&A向け融資を受ける大きなメリットとしては、売り手企業や取引先、他金融機関からの信用度を高められる点も挙げられます。

M&A向け融資では、「事業の将来性」「返済計画の妥当性」「M&A後の経営能力」について、多角的な視点から厳しく審査が行われるのが一般的です。特に、独立・起業を目指す会社員などが融資を受ける場合は、「本当に事業を継続できるのか」「安定的に返済できるのか」といった点が慎重に確認されます。

だからこそ、M&A向け融資の審査に通過すると、その事実が「金融機関から事業の将来性や返済能力を評価された」という信用の裏付けになるのです。

個人によるM&Aは、取引先や従業員など多くの関係者から、「本当に経営を続けられるのか」「資金面は大丈夫か」と不安を持たれる傾向があります。しかし、金融機関の融資審査を通過していれば、「専門機関から一定の評価を受けている」という安心感につながるため、周囲からの信頼も得られるでしょう。

メリット3. 将来的な追加融資を受けやすくなる可能性がある

個人がM&A向けの融資を受けて返済実績を積み重ねると、金融機関と良好な関係を構築でき、将来的な追加融資を受けやすくなる点もメリットです。

M&A向け融資に限らず、金融機関は融資を実行するにあたって「貸したお金が確実に返ってくるかどうか」を重視しています。そのため、融資実行後も事業が安定しており、計画通りに返済していれば、金融機関から「返済能力が高い経営者」として評価されやすくなるのです。

金融機関は「過去にどのような返済実績があるか」を重視するため、一度でも安定した返済実績を作っておくことは、大きな信用材料となるでしょう。

金融機関との関係を構築することで、追加融資のハードルが下がれば、M&A後の事業拡大に必要な設備資金・運転資金などもスムーズに確保できます。設備故障や売上変動によって急な資金需要が発生した場合も、迅速に対応できるため、結果として安定した事業運営につなげられるはずです。

個人がM&A向けの融資を受ける「5つのデメリット」

個人がM&A向けの融資を受ける際は、以下5つのデメリットに注意しましょう。

- デメリット1.融資審査や書類準備に時間と手間がかかる

- デメリット2.M&A後の経営が安定しなくても返済義務は発生する

- デメリット3.実力に見合わないM&Aによって失敗のリスクが高まる

- デメリット4.買取代金以外に多額の諸費用(手出し資金)が発生する

- デメリット5.個人のスモールM&Aは「隠れたリスク」を背負いやすい

どのような費用やリスクが発生するのかを事前に整理した上で、慎重にM&Aを実行しましょう。

デメリット1. 融資審査や書類準備に時間と手間がかかる

個人がM&A向け融資を受ける際のデメリットは、融資審査や書類準備に時間と手間がかかることです。

M&A向け融資では、「事業の将来性」「M&A後の経営方針」「返済計画」などが慎重に確認されるため、通常の融資と比べて審査が長引く傾向にあります。特に個人の場合は、これまでの経歴や自己資金、過去の職務経験なども細かくチェックされるでしょう。

提出書類についても、「事業承継計画書」「買収対象企業の決算書」「株式譲渡契約書」など、さまざまな資料を用意しなければなりません。

このように、M&A向け融資は通常の融資以上に負担が大きく、場合によっては申込みから融資実行までに数ヶ月程度かかることもあります。資金調達に時間がかかると、M&Aの候補として検討していた企業が他の買い手に譲渡されてしまい、思うようにM&Aを進められなくなるかもしれません。

M&Aをスムーズに実行するためには、必要書類や全体のスケジュールを事前に整理し、できるだけ早い段階から融資の準備を進めておくことが大切です。

初めて融資を受ける場合は、M&Aに詳しい専門家に相談することで、金融機関を納得させる事業承継計画書を作成でき、審査を有利に進められるでしょう。

デメリット2. M&A後の経営が安定しなくても返済義務は発生する

個人がM&A向け融資を受ける際は、M&A後の経営が上手くいかなかったとしても、返済義務は継続して発生する点に注意しなければなりません。「売上が伸びなかった」「主要取引先との関係が悪化した」などの理由で経営が不安定になったとしても、毎月の返済は続ける必要があるのです。

M&A後の経営状況に関係なく返済義務が発生すると、資金ショートに陥るリスクが高まるだけでなく、経営者自身の精神的な負担も大きくなるでしょう。借入金の返済を優先するあまり、事業成長に欠かせない「設備投資」「人材採用」「広告宣伝」などに十分な資金を回せなくなる点にも注意が必要です。

その結果、資金繰り改善や事業拡大に向けた取り組みが滞れば、さらに経営状況が悪化するという悪循環に陥ってしまうケースも考えられます。

これらのリスクを回避するためには、「M&A後も安定的に返済を続けられるか」という視点を持ちながら、無理のない返済計画を立てることが大切です。

また、自己資金をすべて買収費用に充てるのではなく、数ヶ月分の運転資金を手元に残しておくことで、売上が落ち込んだ場合でも冷静に対処できます。

デメリット3. 実力に見合わないM&Aによって失敗のリスクが高まる

融資を受けられるからといって必要以上の資金を借り入れると、実力に見合わないM&Aを進めることになり、失敗のリスクが高まる点にも注意が必要です。

個人がM&A向け融資を活用すると、自己資金だけでは難しかった規模の会社や事業を買収できるようになります。一方、「融資を受けられるから」という理由だけで、実力以上に大きな案件へ手を出してしまうリスクも発生するでしょう。

もちろん、金融機関も事業の将来性や経営能力を慎重に確認した上で融資判断を行いますが、その金額が必ずしも自分の実力に見合っているとは限りません。特に個人のM&Aでは、初めて経営に挑戦するケースも多いため、売上規模や従業員数が大きすぎる企業を買収すると、管理しきれなくなる可能性があります。

M&A後も安定した経営を続けるためには、「いくら借りられるか」ではなく、「M&A後も無理なく事業を運営できるか」という視点で案件を探すことが大切です。たとえば、初めてM&Aに挑戦する場合は、売上規模や従業員数が小さい「スモールM&A」から始めることで、負担を抑えながら実務経験を積めます。

また、M&A後の運営体制や資金繰りまで含めて慎重にシミュレーションしたい場合は、M&Aに詳しい専門家に相談してみるのもおすすめです。

デメリット4. 買取代金以外に多額の諸費用(手出し資金)が発生する

個人がM&Aを行う際は、株式取得費用や事業用資産の購入費用だけでなく、さまざまな諸費用が発生する点に注意しましょう。

M&Aのプラットフォームに記載されている「譲渡価格(買収価格)」だけを見て総予算を組んでしまうと、買収後に手元資金が不足する可能性があります。

実際、300万〜1,000万円程度の手軽なスモールM&Aであっても、以下のような諸費用が別途発生するのが一般的です。

M&Aに必要な費用

- 商号変更や役員変更に伴う登記関係費用(司法書士への報酬含む)

- 譲渡契約書等を作成・精査するための弁護士費用

- 財務・税務のデューデリジェンス(資産精査)を依頼するための税理士・会計士費用

- M&Aプラットフォームや仲介会社に支払う手数料(手数料最低保証額が設定される場合もある)

これらの費用は、融資実行前に自己資金で支払わなければならないケースが多く見られます。そのため、買収価格とは別に数十万円〜数百万円単位の諸費用が発生することを押さえた上で、M&Aの準備を進めましょう。

デメリット5. 個人のスモールM&Aは「隠れたリスク」を背負いやすい

個人で行うスモールM&Aは、買収対象となる企業の「隠れたリスク」を背負いやすい点も大きなデメリットです。

通常、大手企業同士がM&Aを実行する場合は、数千万円規模の費用をかけて、専門家によるデューデリジェンス(DD)が実施されます。しかし、個人のスモールM&Aでは予算の都合上、財務・法務面の精査を十分に行わないまま契約してしまうケースが多いです。

筆者の経験上、売手企業の経営者は「できるだけ高く、確実に買ってほしい」と考えているため、ネガティブな情報を積極的に開示してくれる人は少ない傾向があります。

そのため、前経営者の説明をすべて鵜呑みにしてしまうと、買収後に「未払残業代や簿外債務が存在していた」「既存顧客との関係が悪化しており、従業員がすぐに退職してしまった」などの問題が発覚する可能性があるでしょう。

これらのリスクを防ぐためにも、個人がスモールM&Aを実行する際は、専門家にデューデリジェンスを依頼することが大切です。

専門家に相談するのが難しい場合は、時間と手間をかけながら「長期間の対話を重ねる」「店舗・現場に何度も足を運ぶ」「既存の従業員に直接ヒアリングを行う」といった泥臭い自己防衛策を取ることを筆者はおすすめします。

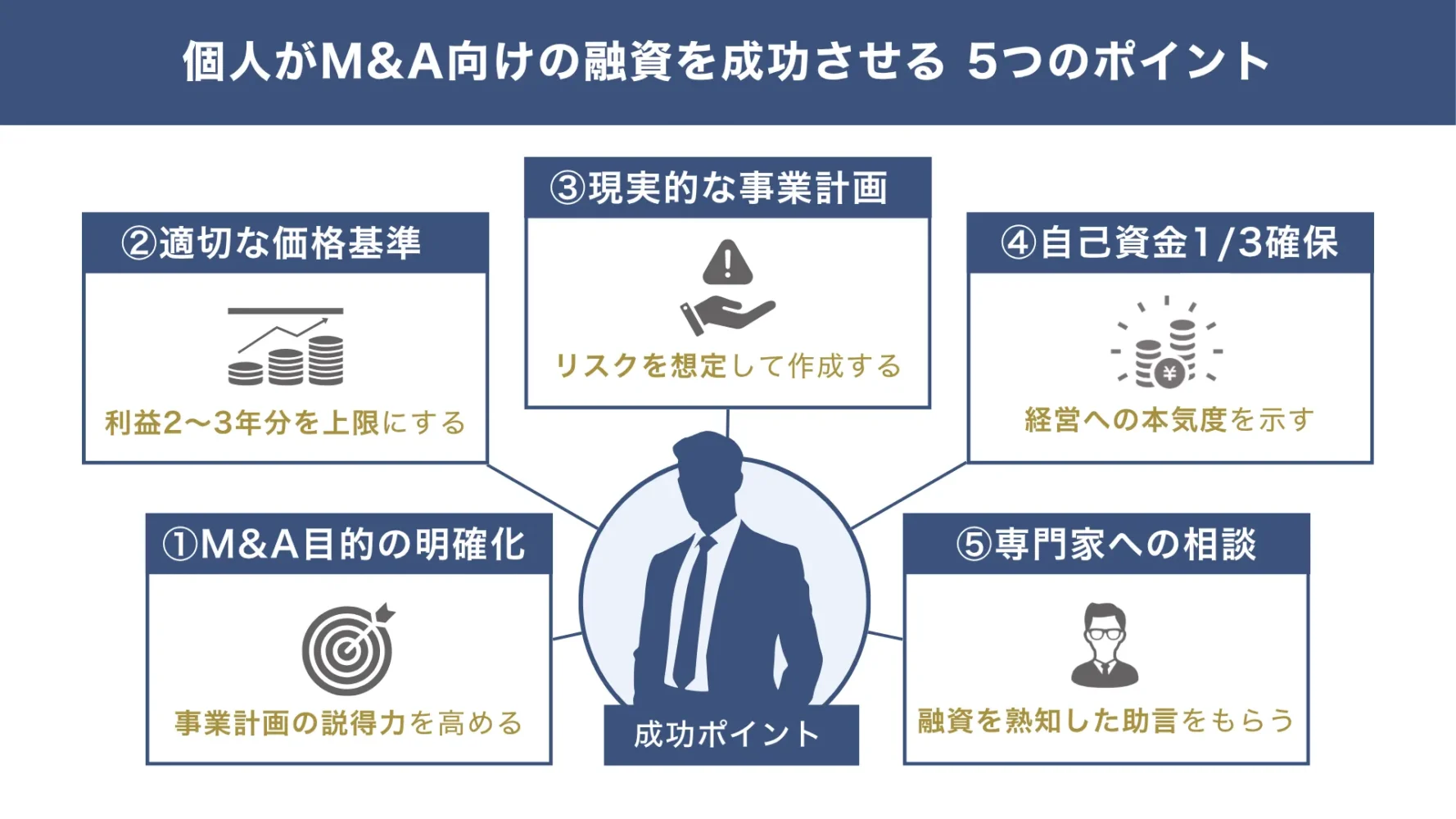

個人がM&A向けの融資を成功させる「5つのポイント」

個人がM&A向けの融資を成功させるためには、以下5つのポイントを意識しましょう。

- ポイント1.「何のためにM&Aを実行するのか」を明確にする

- ポイント2.適切な譲渡価格の基準を持つ

- ポイント3.M&A実行後の現実的な事業計画を作成する

- ポイント4.希望額の「3分の1」を目安に自己資金を確保する

- ポイント5.M&A・事業承継の融資に詳しい専門家のアドバイスを受ける

明確な目的を設定し、計画的に準備を進めることで、金融機関からの信頼も得やすくなります。

ポイント1. 「何のためにM&Aを実行するのか」を明確にする

個人がM&A向け融資を成功させるためには、「何のためにM&Aを実行するのか」という目的を明確にしておくことが重要です。

金融機関は、事業の将来性だけでなく「M&Aを実行する本人が経営を継続できるのか」という点を重視して融資審査を行います。そのため、「利益が出そうだから」「良い案件があったから」などの曖昧な目的では、金融機関からの評価を大きく下げてしまうでしょう。

特に、個人は法人に比べて信用力が乏しいケースも多く、M&Aの目的を具体的に説明できなければ融資を受けるのは難しいです。事業計画に一貫性を持たせるためにも、M&A向け融資を受ける際は、「何のために実行するのか」を丁寧に整理しましょう。

M&Aの目的を明確にするためには、「事業承継後にどのような経営を実現したいのか」を具体的に言語化するのがおすすめです。

たとえば、以下のように自分自身の経営ビジョンを整理すると、買収対象の企業選びや条件交渉もスムーズに進めやすくなります。

- 自分の経験・スキルを活かして事業を成長させたい

- 後継者不足に悩む地方の優良企業を承継して地域に貢献したい

- 利益が出ている事業を引き継ぎ、独立後の経営基盤を安定させたい

- 家業と関連性の高い企業を承継してブランド力を高めたい

M&Aの目的を明確にしておけば、金融機関を納得させる事業承継計画書を作成しやすくなり、結果として融資の成功率を高められます。

ポイント2. 適切な譲渡価格の基準を持つ

多種多様な案件や、「マルチプル法」「DCF法」などの複雑な企業価値算定方法に惑わされないよう、「個人のM&Aにおける絶対的な基準」を持っておくことも、融資と買収を成功させる上で重要なポイントです。

結論、個人のM&Aにおける譲渡価格は、「買収後に想定される営業利益の2〜3年分」を上限に設定すべきといえます。なぜなら、売り手企業の決算書に記載されている数字は、あくまで将来の事業計画を立てるための参考資料に過ぎないためです。

近年は、市場環境やビジネスモデルの寿命が急激に変化しやすく、どれだけ優良に見える事業であっても、数年後に同じ利益を維持できるとは限りません。

そのため、「環境が大きく変化する前の2〜3年以内に投資資金を回収できるかどうか」という視点を持つことが、個人がM&Aで破綻しないための絶対条件になると筆者は考えます。

ポイント3. M&A実行後の現実的な事業計画を作成する

個人がM&A向け融資を受けるためには、M&A実行後を見据えた現実的な事業計画を作成することも重要なポイントです。

金融機関の融資審査では、「どのような企業を買収するのか」だけでなく、「M&A後も安定した経営を継続できるか」といった点も重視されます。そのため、「売上を2倍にする」「短期間で大幅にコストを削減する」といった根拠の薄い計画では、「実現可能性が低い」と判断されてしまうでしょう。

特にM&Aでは、従業員の離職、既存取引先との関係変化、設備投資負担の増加など、事業承継後にさまざまな問題が発生する可能性があります。このことからも、M&A向け融資を受ける際は、想定されるリスクへの対応策も踏まえた上で、現実的な視点から事業計画を作成することが大切です。

M&A後の事業計画を作成する際は、以下のポイントを意識しましょう。

- 買収対象企業の現状(売上、従業員の動向、設備の状態など)を正しく把握する

- 「過去3年間の売上推移」「既存顧客との契約状況」といった数字の根拠を明確に示す

- 売上予測を楽観視せず、あらゆるリスクを想定しながら返済計画を立てる

- 従業員や既存取引先との関係を維持するための組織運営について具体的に示す

M&A実行後を見据えた現実的な事業計画を作成すると、金融機関から「返済可能性が高い」と評価されやすくなり、融資の成功率も高まります。

より精度の高い事業計画を作成したい場合は、M&Aに詳しい専門家に相談し、どのような戦略で事業を成長させていくのかを整理しましょう。

なお、「銀行融資に通る事業計画書の作り方」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント4. 希望額の「3分の1」を目安に自己資金を確保する

個人がM&A向け融資を成功させるためには、希望する融資額の「3分の1」を目安に自己資金を確保しておくことも大切です。

M&A向け融資の審査では、決算書の数字だけでなく、「誰が経営するのか」という人物面も重要な評価ポイントとなります。そのため、自己資金が極端に少ない状態で融資を申し込むと、「借入金に依存している」と評価を大きく下げる可能性があるのです。

一方、希望額の3分の1程度を自己資金として用意しておけば、「経営者として本気で取り組む意思がある」と判断されやすくなります。

仮に自己資金を300万円用意している場合、金融機関からは900万円程度の借入が可能となり、M&Aに必要な資金として合計1,200万円を確保できるでしょう。

M&A後の資金繰りを安定させるためにも、融資を受ける際は、以下の方法で自己資金を確保しておくのがおすすめです。

- 補助金・助成金

- 保険の解約返戻金

- 家族・親族による贈与

- 資産の売却

- 退職金(開業予定の場合) など

自己資金を増やす際は、一時的に口座へ入金した資金について、自己資金を多く見せかける「見せ金」を疑われないように注意しましょう。出所が不明な資金があると、金融機関に不信感を持たれやすくなるため、「贈与契約書」「通帳の入出金履歴」などの書面を確実に残しておくことが大切です。

また、多くの場合、M&Aで発生する仲介手数料は「融資対象外」であり、すべて自己資金から支払わなければならない点も押さえておきましょう。特に、数百万円以上の最低保証手数料を設定している仲介会社を利用すると、それだけで個人の自己資金が枯渇する可能性があります。

そのため、M&Aを実行する際は「日本政策金融公庫のマッチングサービスなど、仲介手数料が0円に近い案件を選ぶ」「支払う場合でも譲渡価格の5%以内に抑える」などを意識しながら仲介会社を選ぶことが重要です。

なお、自己資金を確保する方法として「融資以外の資金調達方法」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

個人のM&Aでは「自己資金をできるだけ減らさないこと」が重要

個人のM&Aを実行する際は、レバレッジ効果を意識することも忘れてはいけません。

M&A向け融資を活用する最大のメリットは、自己資金を過度に減らすことなく、買収のスピードや規模を拡大できる点です。そのため、個人のM&Aを成功させるには、融資でレバレッジを効かせながら、事業拡大のスピードを高めていくのが鉄則だといえます。

また、M&Aを実行する際は、買収先(売り手企業)の収益力を味方につける「余力評価」も意識しましょう。

通常の創業融資では、個人の資産や過去の実績が厳しく見られる傾向にありますが、M&A向け融資では「これから買収する企業がどれだけ利益を出しているか」という点も重要な判断材料となります。

つまり、自己資金が少なかったとしても、買収対象企業が安定した利益を出しており、M&A後も継続的な収益が見込めると判断されれば、金融機関から高く評価される可能性があるのです。

これにより、個人であっても比較的大口の融資を引き出しやすくなる点は、M&A向け融資ならではのメリットといえるでしょう。

ポイント5. M&A・事業承継の融資に詳しい専門家のアドバイスを受ける

M&A向け融資は提出書類が多く、通常の事業融資とは異なる視点で審査が行われるため、初めて融資を受ける方とってはハードルが高い可能性があります。そのため、確実に審査を通過してM&Aに必要な資金を確保するには、M&Aや融資に詳しい専門家のアドバイスを受けることも検討してみましょう。

M&Aや融資に詳しい専門家は、金融機関が重視するポイントを熟知しているため、的確なアドバイスによって説得力のある事業承継計画書を作成できます。買収価格の妥当性や資金繰りのリスクについても、客観的な意見をもらうことで、「本当にその案件へ投資すべきか」を冷静に判断できるでしょう。

また、継続的に相談できる専門家がいれば、M&A後に問題が発生した場合でも、資金繰り改善や追加融資に向けた取り組みをスムーズに進められます。

このように、専門家にはさまざまなメリットがありますが、サポートの質は業者によって差があり、着手金や成功報酬などのコストがかかる点には注意が必要です。

安心して融資の準備を進めるためにも、専門家に依頼する際は、料金体系やサポート内容を慎重に比較検討し、自分に合った専門家を見つけましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、個人のM&A向け融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「個人のM&A向け融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

なお、「融資における成功報酬の相場」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「個人のM&A向け融資」についてよくある質問

個人のM&A向け融資についてよくある質問を下記にまとめました。融資の成功率をさらに高めたい方は、ぜひ参考にしてください。

個人がM&A向けの融資を受ける場合、どの金融機関が成功しやすいですか?

個人の場合、小規模事業者や創業者向けの支援を積極的に行っている「日本政策金融公庫」を活用することで、融資に成功しやすくなる可能性があります。

とはいえ、日本政策金融公庫の創業融資における一般的な審査通過率は50〜60%程度といわれており、約半数は融資を断られているのが実情です。

そのため、成功しやすいからといって準備を怠るのではなく、事業の将来性や安定性が伝わる事業承継計画書を作成した上で、審査に臨みましょう。

なお、「日本政策金融公庫の融資の攻略法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

個人がM&Aを実行する場合、どのような資金使途であれば融資を認められますか?

M&A向け融資で対象となる資金使途は金融機関によって異なりますが、一般的には以下の内容が認められる傾向にあります。

M&A向け融資で対象となる資金使途

- 株式取得資金

- 営業権や事業用資産の購入費用

- M&Aに伴う店舗や機械設備の改修・更新費用

- M&Aに伴う新規事業に必要な資金

ただし、融資の対象となる資金使途であっても、金額や目的が曖昧なまま申請すると、審査で不利になる可能性がある点には注意が必要です。

金融機関は、あくまで「事業承継後も継続的に収益を生み出せるか」「事業運営に必要な資金であるか」を重視して審査を行っています。そのため、融資を受ける際は、「何にいくら使うのか」「どのように利益につながるのか」を整理した上で金融機関に説明しましょう。

融資以外で個人がM&Aの資金を調達する方法はありますか?

融資以外で個人がM&Aの資金を調達できる方法として挙げられるのは、主に以下の2つです。

- 自己資金

- 投資家からの出資

いずれも、融資とは異なり返済義務が発生しないため、M&A後の資金繰りに余裕を持ちやすくなる点が大きなメリットといえます。投資家からの出資では、資金面以外のサポートも受けられる場合もありますが、経営の自由度が下がる可能性がある点には注意が必要です。

なお、個人がM&Aに向けて投資家から出資を受ける方法としては、「サーチファンド」という手法が近年注目されています。経営経験がない人でも、投資家の支援を受けながら買収先企業の選定やM&Aの手続きを進められるため、ぜひ活用してみましょう。

親や先代社長の会社を買い取る「親族内・社内承継」でも、公庫のM&A融資制度は使えますか?

親族内承継や社内承継において、日本政策金融公庫のM&A向け融資は非常に有効な手法です。むしろ、会社の財務を守りながら、親族間トラブルを防ぐ上で、積極的に活用したい方法といえるでしょう。

一般的に、親から子へ会社を引き継ぐ際は、「生前贈与」「親の役員退職金を多めに支払って株価を下げてから譲渡する」などの手法がよく検討されます。しかし、多額の役員退職金を支払うと、会社の財務状況が急激に悪化し、その後の融資に悪影響を及ぼすかもしれません。

また、親から子に会社を贈与すると、将来的に相続が発生した際、「なぜ長男だけが大きな財産をタダでもらったのか」という不満につながり、兄弟・親族間で遺留分や特別受益を巡る深刻な相続トラブルに発展する可能性もあるでしょう。

そこで有効なのが、日本政策金融公庫の「事業承継・集約・活性化支援資金」を活用し、親から適正価格で株式等を買い取る方法です。

この方法でM&Aを実行すると、以下のようなメリットを得られます。

- 会社の既存の現預金を1ミリも減らさずに済む

- 親には正当な退職資金(売却現金)を渡せる

- 株式を正当に買い取ったことを証明でき、兄弟・親族間の相続トラブルを防げる

日本政策金融公庫であれば、「最長20年」「固定低金利」「無担保・個人保証なし」で借りられるため、親族内の事業承継であっても絶対に検討すべきです。

計画的に準備を進めて個人のM&Aをスムーズに成功させよう

融資に向けて計画的に準備を進めると、個人事業主や独立・開業を目指す会社員の方でも審査を有利に進めることができ、M&Aをスムーズに実行できます。

個人がM&A向けの融資を受ける際に利用できる金融機関は、以下のとおりです。

個人がM&A向けの融資を受ける際に利用できる金融機関

- 金融機関1. 日本政策金融公庫

- 金融機関2. 自治体(制度融資)

- 金融機関3. 信用保証協会

- 金融機関4. 民間金融機関(銀行や信用金庫など)

M&A向け融資を成功させるためには、まず「何のためにM&Aを行うのか」という目的を明確にしましょう。その上で、M&A後の経営を見据えた現実的な事業計画を立てると、金融機関からの評価が高まり、前向きに融資を検討してもらえるようになります。

また、経営者としての本気度をアピールするために、希望額の「3分の1」を目安に自己資金を確保しておくのも重要なポイントです。

初めての融資で不安が大きい方は、M&Aや融資に詳しい専門家に相談し、的確なアドバイスを受けながら準備を進めましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、個人のM&A向け融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「個人のM&A向け融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、自分に合ったM&A向け融資を選び、資金調達の成功にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。