_20250924.png)

売上が十分にあり、今のところ支払いにも問題はないが、資金繰りを改善する必要はあるのだろうか…?

資金繰り改善が必要とはいうが、具体的な何から手をつけてよいか分からない…。

事業を継続する上で、資金繰りの改善は売上管理と同様、もしくはそれ以上に重要です。理由として、企業は売上が好調であっても、キャッシュ(手元の現金)が不足すれば簡単に倒産してしまうためです。

私は” 御社の財務責任者 “という財務コンサルティングサービスで、数多くの経営者をご支援していますが、安定・堅実な経営をしている経営者はほぼ全員、資金繰りに精通している傾向があります。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、資金繰り改善が必要な理由と、実際の改善の流れ、改善につながる7つの施策をご紹介します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

記事を読めばこんなことが実現できます

- 資金繰り改善の必要性がわかり、資金不足になるリスクを減らせます。

- 資金繰り改善の流れや方法が分かり、すぐに実践できます。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

なお、資金繰りを含めた財務に強いコンサルティング会社を比較したい方は、下記の記事が参考になるはずです。ぜひご覧ください。

資金繰り改善につながる「7つの手法」

資金繰りの改善には、「自社内で解決できるもの方が実施しやすく」、「資金流出を抑える方が取り組みやすい」ことが基本スタンスです。

そこで、下記7つの「実践しやすい資金繰り改善施策」を紹介します。

◆ 実践しやすい7つの資金繰り改善施策

- 不良在庫の早期処分

- 仮払金や貸付金の廃止

- アウトソーシング(外注)活用

- 人件費の適正化

- 仕入れ先・外注先への支払サイトの見直し

- 顧客からの売掛金は早期回収する

- 利益率の改善

手法1. 不良在庫の早期処分

在庫商品を抱える企業では、適正在庫を把握し在庫に過不足が発生しないように管理しましょう。しかし、どれだけ管理を徹底しても、不良在庫は発生してしまいます。

売れ残りが発生したら保管せず、値引き販売や破棄などして早めに処分しましょう。不用意に保管すれば棚卸資産となり、経費計上できず、さらに保管コストも発生してしまいます。

一方で、必要な在庫まで無理に処分をしてしまわないことにも同程度注意してください。

よく「在庫はなるべく持たない」なんて経営改革の本や記事には書いてありますが、現場を見ている限りですと、この考えは少し古い考え方だなとも思ったりします。

在庫を持っていないと、お客様からの発注に対してタイムリーに納品することができません。つまり、「在庫切れ」や「納期遅れ」を起こしてお客様に迷惑をかける、もしくは、「じゃあ他に頼むわ」といわれて売上を逃す、はたまた、信用を失ってそのお客様とのその後のお取引を失ったりすることもあるのです。

そのため、あくまで鉄則は「不要・不良な在庫の処分」であることを徹底しましょう。

手法2. 仮払金や貸付金の廃止

出張や接待などの際に従業員に仮払金を支払っているなら、清算ルールを変更しましょう。

具体的には、従業員があらかじめ支払った分を企業が支払うようにします。現金の受け渡しを行うことで管理が煩雑になり、不要な経費利用が発生する恐れもあるためです。

また、貸借対照表上に貸付金があると、銀行の心象が悪くなります。融資審査に響く可能性もあるため、貸付金制度も廃止しましょう。

手法3. アウトソーシング(外注)活用

業務の内容によっては、自社で人材を確保するよりも、アウトソーシングや外注を依頼したほうがコストを削減できるケースもあります。また、これらの利用の場合、従業員を雇用するのとは異なり、社会保険料の支払いが不要となる点もメリットです。

- コールセンター業務

- 人事労務管理

- システムへの入力業務

- その他定型業務

- 臨時的に発生する業務

など、さまざまな業務でアウトソースの活用は検討できるでしょう。

手法4. 人件費の適正化

人件費が適正かどうか確認する指標に「労働分配率」があります。「人件費÷粗利益」で求められ、一般的に人件費は粗利益の50%以下が適正とされます。

業界により異なるものの、上記が50%を超えるようであれば、役員報酬の削減や各種手当の削減、賞与・業績評価方法の見直しなども検討しましょう。

手法5. 仕入れ先・外注先への支払サイトの見直し

仕入れ先や外注先などへの買掛金や未払金の支払いサイトが、お客様への売掛金の入金サイトよりも早いようであれば、できるだけ仕入れ先や外注先などへの支払いサイトが揃うように取引先と交渉しましょう。可能であれば、60日など長く期間を取ることも有効です。

また、一時的に資金繰りが厳しいときは、約束手形を振り出せば、支払いを2~3カ月後に設定できます。

一方で、あまりに無理な支払サイトの交渉は仕入れ先や外注先からの信用を失う可能性があります。信用を失うとその後、仕入れをさせてもらえなかったり、仕事を請けてもらえなくなるため経営に大ダメージを受ける可能性もありますので、あくまで、相手との対等な立場での交渉、常識の範囲内での交渉にとどめておきましょう。

また最近は、請求書の支払い期日を先に延ばす「請求書カード払い」というサービスが出てきており、資金繰り改善に活用されています。「請求書カード払い」を使うと、請求書の支払いをカード払いに変更でき、いとも簡単に、支払い期日を「最大60日間」先延ばしすることができます。

もし、おすすめの「請求書カード払い」サービスを比較したいという方は、下記の記事が参考になるのでぜひご一読ください。

手法6. 顧客からの売掛金を早期回収する

売掛金は得意先別に金額と入金状況を管理し、支払い遅延がないように徹底しましょう。回収が遅れると、常態化する恐れがあるためです。

また、売掛金の入金サイトが90日など、あまりにも入金サイトが遅い得意先はサイト変更の交渉も行いましょう。場合によっては、取引先の変更も視野に入れます。

一方で、無理・安易な入金サイトの交渉は「相手(お客様)の信用を失うリスクがある」ことも念頭に置いておきましょう。

入金サイトの早期化は自社にとっては都合がいいのですが、逆にいうと、相手(お客様)にとっては資金繰りを悪化させる不都合な施策です。あまりにこちら都合な交渉をしてしまうと、それによって信用を失い、結果として顧客を失うので注意が必要です。

また他にも、請求書を早く現金化するサービスであるファクタリングを活用することも検討しましょう。ただし、ファクタリングは手数料が高いので、活用の際には慎重に検討してから使いましょう。

もしおすすめのファクタリング業者を比較したい方は、下記の記事が参考になりますので、ぜひご覧ください。

手法7. 利益率の改善

以上のように、支出を減らし入金を早めても、入ってくるキャッシュの総量が増えなければ資金繰りは厳しいままです。利益率を改善するためには、以下の取り組みが有効です。

◆ 利益率改善の取り組み例

- 利益率の高い商品の販売に注力する

- 商品を値上げする

- 売上原価を下げる

- 販売費・一般管理費の削減

物価高などにより仕入コストが増加しているなら、商品にその分の価格を上乗せする必要もあります。

資金繰りがヤバい…そんな時、改善が必要な理由

資金繰りとは、キャッシュ(手元の現金)の入出金を管理し、過不足が生じないようにすることです。事業を営む上で欠かせないキャッシュの出入りは、常に管理・改善が必要です。

資金繰り改善が必要な3つの理由は下記3つです。

◆ 資金繰りの改善が必要な3つの理由

- 資金ショートを防止するため

- 早期改善で、復活の可能性が高まるから

- キャッシュ・アウトの現状を理解できるため

それでは、それぞれ詳しく解説していきます。

理由1. 資金ショートを防止するため

資金ショートとは、手元に置くキャッシュが枯渇してしまい、仕入代金など支払いに必要な資金が不足してしまうことです。

資金ショートが恐ろしいのは、売上が順調であり、帳簿上黒字であっても発生する可能性があるためです。

上記のように、帳簿上黒字であるにもかかわらず、運転資金の枯渇により倒産する状況を「黒字倒産」といいます。資金ショートや黒字倒産が発生する理由は複数あるものの、キャッシュの管理不足も要因の1つです。

資金繰り改善は、これらの事態を防止するためにも重要な業務といえます。

理由2. 早期改善で、復活の可能性が高まるから

財務改善とは、キャッシュ・フローの状態や債務償還年数などを分析し、企業の財務体質の強化・改善を計る取り組みです。

一般的に、財務体質は自己資本比率が高く、借入金が少ないほどよいとされますが、実際に筆者が現場で資金調達のご支援をしている感覚ですと、自己資本比率や借入金の多い少ないよりも、「手元の現預金をどれだけ厚くできるか」が資金繰り改善の大きなキーポイントだと感じます。

「会社の現預金を増やす」ことは一朝一夕に達成できるものではありません。しっかりと売上を上げて、細かな経費を見直し、適正に融資を受けるなどを実施するためには、数年単位で時間がかかるケースが大半です。

理由3. キャッシュ・アウトの現状を理解できるため

キャッシュ・アウトとは、仕入債権や税金など、企業から流出する現金のことです。言い換えると、支払いが必要な金額を意味します。

なぜキャッシュ・アウトの現状の理解が必要かといいますと、仮に現金が増加しても、流出する現金も多ければ、一向に手元に資金が残らないためです。

また、企業の支払う現金には、月々の支払額が変わらない「固定費」と、変動したり、随時発生したりする「流動費」に分類されます。

「固定費」を把握すれば、不要な経費の認識に役立ちます。また、税金のような「流動費」は事前の把握により、思わぬキャッシュ不足の防止が可能となります。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

資金繰り改善「2つのポイント」

資金繰りが悪化する理由は企業やケースにより異なるものの、大別すると以下のどちらかに分類されます。

◆ 資金繰り改善2つのポイント

- 入ってくる現金を増加させる

- 出ていく現金を減少させる

それぞれ、どのような原因で上記の事態が発生しているか特定し、その状況に則した対策を取る必要があります。

ポイント1. キャッシュ・イン(入ってくる現金)を増加させる

入ってくる現金が減る直接的な理由としては、以下が考えられます。

- 売上が減少している

- 売掛債権が回収できていない

売上の減少は市場環境や商品・製品によりことなるため、それぞれの状況にあった対策が必要です。

また、商品の仕入や製品の製造では、コストが増加すれば売上は変わらなくても利益が減るため現金の減少を招きます。この場合、仕入先の変更などによりキャッシュ・インの増加が期待できます。

売掛債権の回収は、より解決しやすい方法です。まずは、得意先別に売掛金の状況を管理し、入金に遅れがあれば即座に連絡しましょう。

ポイント2. キャッシュ・アウト(出ていく現金)を減少させる

出ていく現金が増加する理由としては、以下が挙げられます。

- 借入金の増加

- 不良資産の発生

- 設備投資の失敗

- 固定費用の増加

- 買掛金の支払いサイトが短い

借入金が増えればその分支払いが必要になります。また、設備投資の失敗などは、長期に渡り現金を減少させる原因です。電気代などの固定費の値上げも見逃せません。

これらの詳しい改善方法は以降で解説します。

資金繰り改善の流れ「4ステップ」

資金繰りを改善するためには、現状を把握し、将来必要になる資金の流れを予め理解する必要があります。主には下記の4つ流れから実施すると良いでしょう。

◆ 資金繰り改善4ステップ

- 現状の資金の流れを把握する

- 資金繰り表を作成する

- 資金繰り改善の施策を取る

- 体質改善の仕組みを構築する

それぞれ、詳しく解説していきます。

ステップ1. 現状の資金の流れを把握する

資金繰り改善を行う前段階として、まずは現在の財務状況を確認しましょう。以下を確認しておくと、次の「資金繰り表」の作成に役立ちます。

- 月々の収入を確認する

- 営業収入:本業による収入

- 経常収入:本業以外の収入(投資利益など)

- 月々の支出を確認する

- 営業支出:本業の活動に必要な支出

- 財務支出:銀行からの借入金額(の返済)

- 経常支出:本業以外の活動に必要な支出(税金の支払いなど)

また、直近1年の上記の実績が分かる資料があれば準備しましょう。

上記以外にも、債務償還年数(何年で借入金を返済できるか)や、経常運転資金(通常、会社を運転するために必要となる資金)、売却できる資産の有無なども確認しておくと、財務状況の理解が深まるでしょう。

ステップ2. 資金繰り表を作成する

月々の収支の状況を元に、資金繰り表を作成します。

資金繰り表を作成するときは、現状の記載だけでなく、直近3カ月先の資金繰りの予測を記載するのがポイントです。予測は直近、または前年の実績を元に記載します。

現在だけでなく将来必要になるキャッシュの動きの把握により、事前に必要な資金を準備できます。なお、資金繰り表は一度作成すればよいものではなく、毎月更新し、お金の流れを事前に把握することが大切です。

ステップ3. 資金繰り改善の施策を取る

資金の流れが把握できたら、自社の課題も見えてくるはずです。不良在庫の売却や、固定費の削減など、課題の改善に向けて具体的な行動をしましょう。

また、直近3カ月以内に資金が不足すると予想できる場合は、資産の売却を検討する、追加融資を行うなど早急に対処が必要です。

ステップ4. 体質改善の仕組みを構築する

資金繰りの改善は一時的な取り組みではなく、常に行う必要のあるものです。そのため、月々の資金繰りを把握し、改善する流れができたら、長期的な資金繰り改善案を策定し、常にキャッシュに余裕のある状況を目指しましょう。

また、企業内に財務状況や資金繰りを確認する担当者がいなければ育成して、経営者が常に把握できる仕組みも作りましょう。もし、自社での育成が難しい場合は、コンサルタントなど外部の専門家に依頼してもよいでしょう。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

資金繰りがヤバくなる前に、改善すべき「普段からやるべきこと3選」

資金繰りを改善するためには、普段からキャッシュの流れを意識することが特に重要です。また、いざ、資金が足りなくなったとき、すぐに融資の相談がでるよう金融機関とは信頼関係を築いておきましょう。

やるべきこと1. 会計ソフトを利用する

経理業務は会計ソフトを導入し自動化しましょう。会計ソフトの利用により、業務効率を向上できるため、販売費・一般管理費の削減にも役立ちます。

また、専門知識がなくても処理ができれば、万が一担当者が変わった際も引き継ぎしやすくなります。

会計ソフトにインプットすれば、企業の財務状況を常に数字で管理できます。正確な収支情報を随時確認できるため、資金繰りを把握する上でも役立ちます。

やるべきこと2. 金融機関と信頼関係を構築する

資金繰りが悪化した際、頼りになるのはメインバンクです。

メインバンクからは常に一定の金額を借り入れ、期日までに返済しましょう。これにより、返済能力があることを証明し、融資を受けやすい下地を作ります。さらに、無理な金利交渉はしないなど、節度を持った取引を続けましょう。

なお、メインバンクに偏らず、複数の銀行と取引を続けることも大切です。

やるべきこと3. 税理士と連携する

売上が1,000万円を超えるなど、ある程度事業が成長した際は顧問税理士と契約しておく方が無難でしょう。顧問税理士がいれば、節税対策や資金調達の相談ができ、資金繰りの管理にも効果的です。

また、税務関係の各種申告業務を依頼できるため、経営者は本業に注力できます。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

中小企業は、資金繰りがヤバくなりがちである

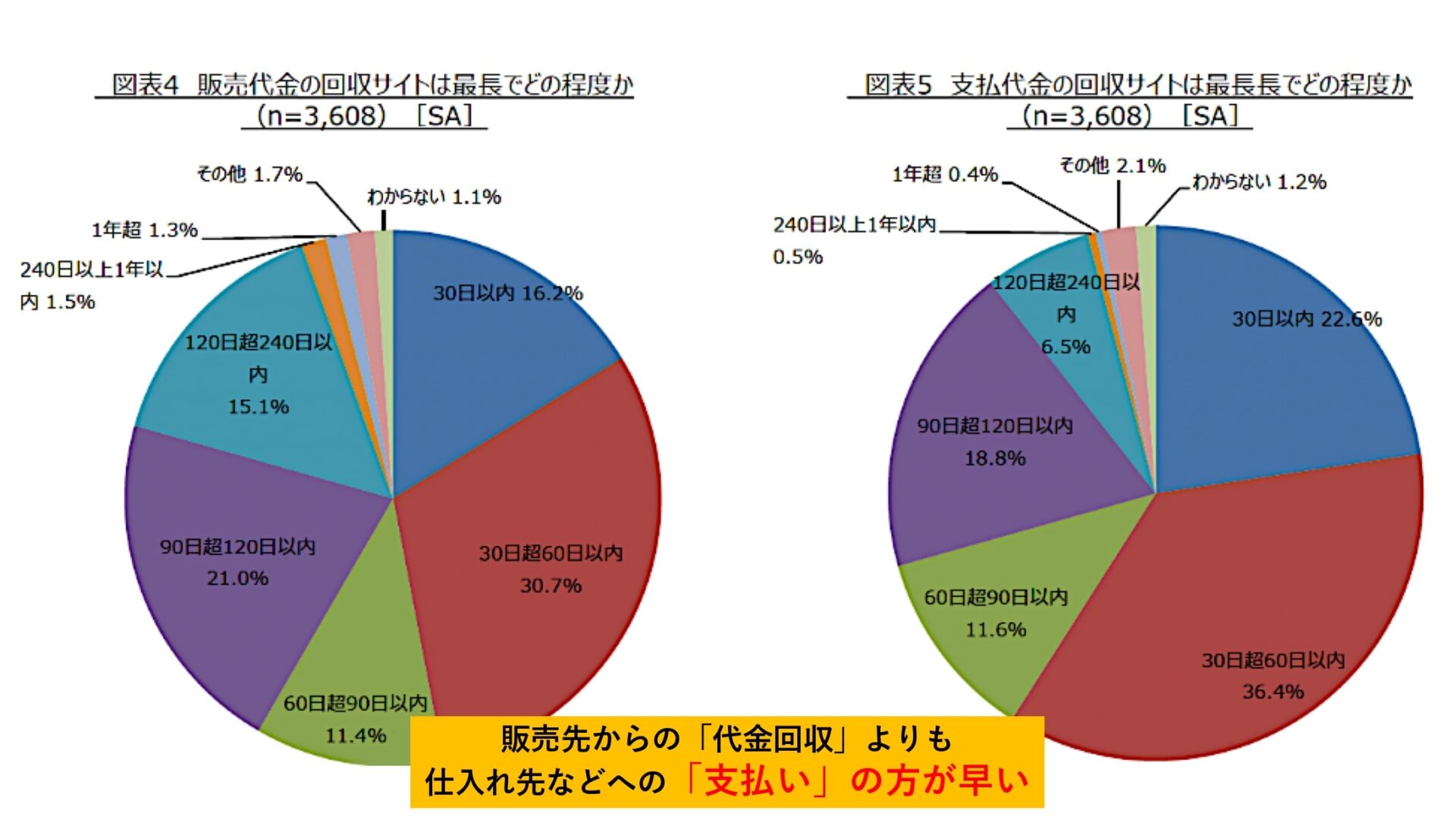

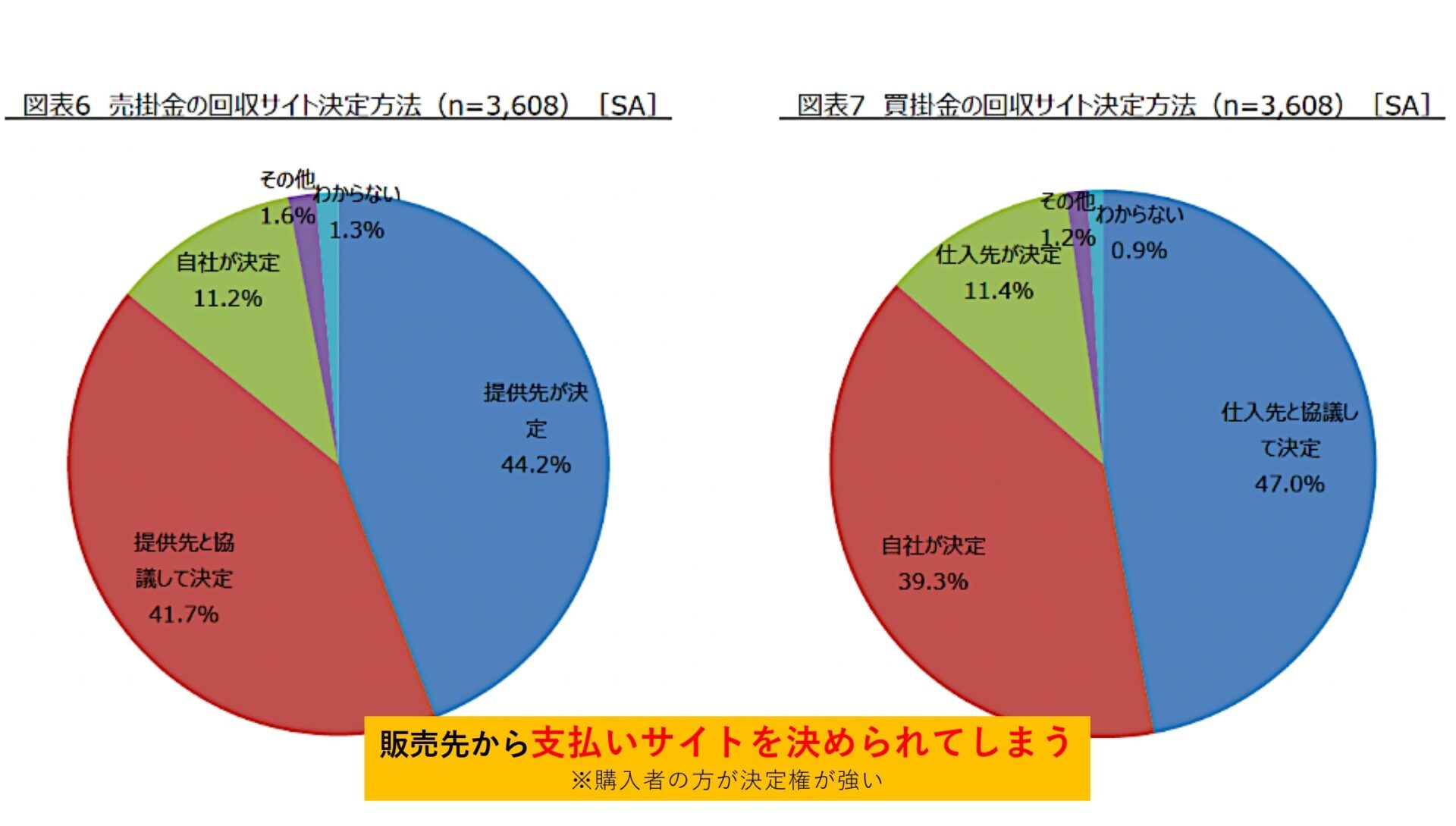

中小企業は、恒常的に「支払いが先行する」取引をしていることが多く、資金繰りが悪くなりがちです。資金繰りの行き詰まりは、会社が潰れるの原因のため、社長は資金繰りこそ細心の注意を払うべきなのです。

実際に、帝国データバンクが中小企業庁に提出したデータ資料においても、「中小企業が支払い先行型である」という事実が記載されています。

決済に関するアンケート調査|経済産業省 中小企業庁

また、この支払いサイトは取引先からの要望で決まることが多く、どれだけ頑張って交渉しても変えることは難しいのも事実です。

決済に関するアンケート調査|経済産業省 中小企業庁

そのため、資金繰りが悪くならないように管理をすることがとても大切なのです。

「財務状況」や「資金繰り」がヤバくなる前に、スピーディーに改善しよう!

支払いに必要なキャッシュが不足すれば、企業は倒産する可能性が高まります。資金繰りの改善が必要な理由としては、どんなに売上が好調でも資金ショートに陥る可能性があるためです。

そのため、資金繰りは管理し、改善し続ける必要があります。

なお、実際に資金繰り改善に取り組む際は、自社の財務状況を把握し、資金繰り表を作成するとよいでしょう。その上で、固定費の削減や支払いサイトの変更などに取り組みましょう。

もしもあなたが、

「資金繰りが厳しくなる予定だが、どうやって対処していけばいいのかわからない…」

という中小企業の経営者であれば、「財務コンサルティングサービス【御社の財務責任者】」にご相談(無料)ください。「財務コンサルティングサービス【御社の財務責任者】」を活用すると、財務プロ人材があなたに代わって、

- 財務戦略の構築から施策の実施

- 銀行など、金融機関の対応

- また、場合によってはリスケジュール支援

など幅広い財務支援をしてくれるので、「あなたは “資金繰り” や “財務不安” から解放」されますよ。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

なお、資金繰りが悪化する原因とその対策を知りたい方はこちらの記事もご確認ください。