_20250924.png)

現在進行形で、資金繰りが悪化している会社の経営者であれば、以下のような焦りや不安をお持ちなのではないでしょうか?

資金繰りが悪化したら、どう対処すればよいのだろう?未然に防ぐ方法はないのだろうか?

資金繰りが苦しい…。どこに原因があって、どう改善していいか見当が付かない…。

給与や税金の支払いから設備投資まで、事業を行う上で資金(キャッシュ)は欠かせません。資金繰りの管理をしていないと、帳簿上は売上があっても手元キャッシュがないため、倒産に陥る可能性が高まります。

事業が大きくなればなるほど、取引先も多くなり、お金の流れも複雑になるため、資金繰り悪化の原因は多岐に渡ります。そのため、実は、資金繰り悪化の原因追求と対策が打てない経営者が多いのも事実です。

私は「財務コンサルティングの”御社の財務責任者”」というサービスで、これまで多くの会社の資金繰り改善を支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、資金繰りが「悪化する原因」と「改善方法」、「安定化するコツ」を解説します。

本記事で期待できること

- 資金繰り悪化の原因が分かり、未然にキャッシュ不足を防げます。

- 資金繰りが苦しい原因と対策がわかり、資金繰りが改善され楽になります。

なお、資金繰り改善をひとりで進めるのに不安があれば、資金繰りや財務に強いコンサルティング会社を頼るのが一般的です。もし、財務に強いコンサルティング会社を比較したい方は、下記の記事が参考になるはずです。ぜひご覧ください。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

中小企業の資金繰りが悪化しやすい理由

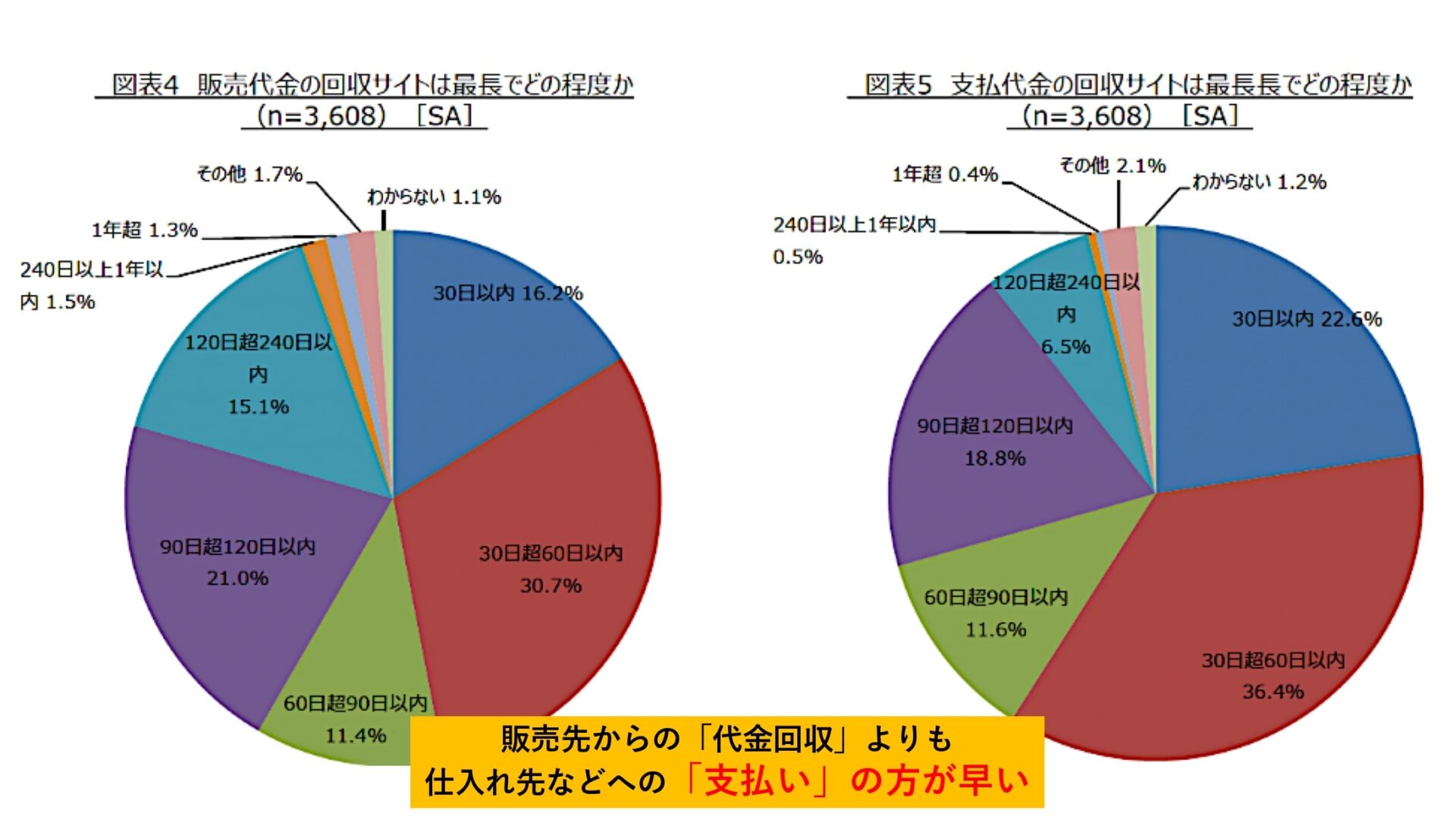

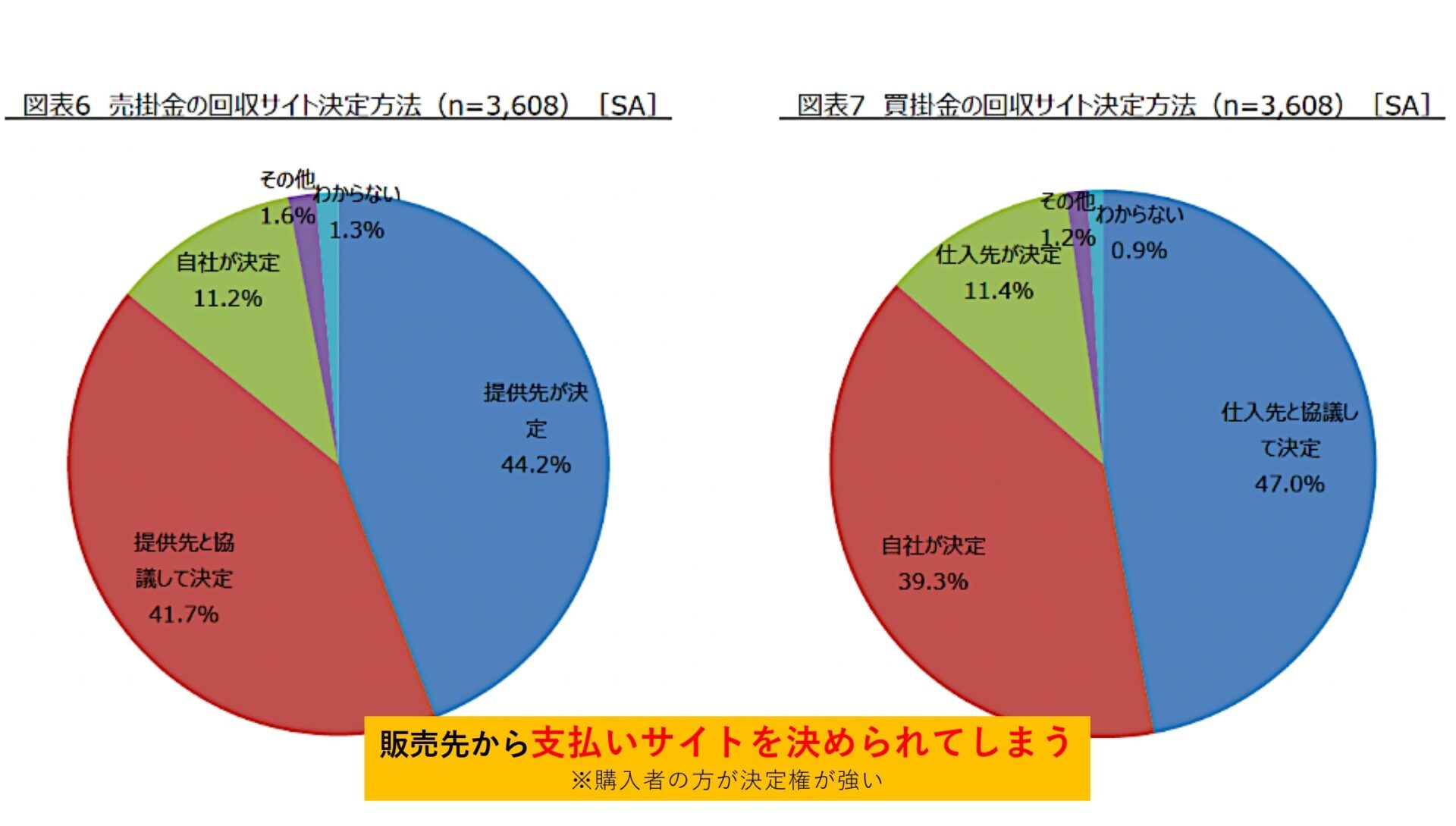

中小企業は、恒常的に「支払いが先行する」取引をしていることが多く、資金繰りが悪くなりがちです。資金繰りの行き詰まりは、会社が潰れるの原因のため、社長は資金繰りこそ細心の注意を払うべきなのです。

実際に、帝国データバンクが中小企業庁に提出したデータ資料においても、「中小企業が支払い先行型である」という事実が記載されています。

決済に関するアンケート調査|経済産業省 中小企業庁

また、この支払いサイトは取引先からの要望で決まることが多く、どれだけ頑張って交渉しても支払いサイトを短く変えることは難しいのも事実です。

決済に関するアンケート調査|経済産業省 中小企業庁

そのため、資金繰りが悪化せぬよう、常日頃からしっかりと管理をすることがとても大切なのです。

資金繰りとキャッシュフローの違いは「時間軸の違い」

資金繰りとキャッシュフローは、いずれも「資金の流れ」を表す点で共通していますが、対象とする時間軸は大きく異なります。

資金繰りは、「将来的に発生する資金の流れ」を管理するのが特徴です。一方、キャッシュフローは、「過去から現在までに発生した資金の流れ」を把握します。

つまり、財務基盤を安定させるには、過去に発生した資金の流れ(キャッシュフロー)を把握した上で、将来的な資金不足を防ぐ「資金繰り」を行わなければなりません。

一見すると些細な違いではあるものの、正しい資金管理で経営を安定させるためにも、2つの違いを押さえておきましょう。

資金繰りの悪化につながる12の原因

資金繰りが悪化する原因はキャッシュイン(入金)の減少かキャッシュアウト(出金)の増加のどちらかに分けられます。また、キャッシュの状態を正しく把握しないことも、資金繰りの悪化を招いてしまいます。

ここでは、下記のような主な資金繰り悪化12の原因について解説します。

◆ 主な資金繰り悪化12の原因

- 赤字の継続

- 売掛金の回収遅れ

- 売上金回収サイトと経費支払いサイトのズレ

- 在庫の管理不足

- 借入金返済額が大きい

- 売上の急増

- 投資の失敗

(もしくは投資回収の遅れ) - 取引先の倒産や事業停止

- 納税や過剰な節税

- 資金繰り表の未作成

- 社会情勢や自然災害

- 長期借入金の本数増加

それぞれ、下記から詳しく解説していきます。

原因1. 赤字の継続

売上の減少や、経費増加が継続すれば固定費の支払いも困難となり、いずれ資金繰りは悪化します。また、前受金などで一時的に資金繰りを改善しても、赤字受注であれば続けるほど資金繰りの悪化を招きます。

原因2. 売掛金の回収遅れ

売上を上げても回収できなければ現金は増えません。回収までに時間がかかれば資金繰りを悪化させるだけでなく、得意先の倒産による「売上金の未回収」などのリスクも高まります。

もし倒産防止共済(経営セーフティ共済)など連鎖倒産を防ぐ保険制度や、法人保険(経営者保険)などに加入している場合は、その保険の貸付制度を使ってしのぐこともできるでしょう。

原因3. 売上金回収サイトと経費支払いサイトのズレ

買掛金(経費)の支払いサイトよりも、売掛金(売上金)の入金サイトが長ければ、費用の支払いまでに現金の用意が間に合わない恐れがあります。

もし、「あと少しだけ支払いを先延ばしできれば、乗り切れそう…」そんな時は、「請求書カード払い」という、請求書の支払い期日をカード払いで最大60日先延ばしできるサービスを使ってみましょう。

おすすめの「請求書カード払い」サービスを比較したい方は、下記の記事が役に立ちますので、ぜひご覧ください。

原因4. 在庫の管理不足

適正在庫を把握せず在庫が過剰になれば、値下げ販売や破棄により収益の悪化を招きます。在庫は資金を商品に変えたもののため、価値が下がればキャッシュフローも悪化します。

原因5. 借入金返済額が大きい

借入金の無理な返済計画も資金繰りを悪化させます。また、元本だけでなく、利息が高額であれば、利息の支払いも資金を圧迫します。

特に変動金利で借りている場合は、金利が上がること自体が利息の増加(借入残高×金利上昇幅)を生み、資金繰りの悪化要因になります。

金利が上がりやすい局面では、借入ごとに固定金利か変動金利か、次の金利見直し時期はいつかを一度点検し、金利が上がった場合でも返済に無理がないかを資金繰り表で確認しておくことが、悪化を早めに防ぐことにつながります。

原因6. 売上の急増

売上が急増すると、先立つ支払い経費である「仕入代金」や「人件費」なども増加するため、通常の支払額以上の現金を用意しなければいけません。これを「増加運転資金」と呼びます。

そのため、増加運転資金が必要なケースにおいては、一時的に資金繰りの悪化を招きやすくなります。黒字倒産の多くは、このパターンで発生します。

原因7. 投資の失敗(過去投資の回収が遅れている)

設備投資を借入金で行った場合、減価償却費よりも借入金の支払額が大きければ資金繰りの悪化につながります。また、設備投資に見合った売上を回収できないときも同様です。

主に製造業のような、多額な設備投資を必要な場合や、飲食店・美容室・介護福祉事業の多店舗展開といった際によく見られるケースです。

この場合は、早急に財務リストラ(過去の設備の売却など)をおこなって、手元の資金を確保することが重要です。

原因8. 取引先の倒産や事業停止

取引先が倒産すれば売掛金の回収が困難になります。また、大口の取引先との取引の停止、または事業の停止によって継続的に売上が減少します。

もし倒産防止共済(経営セーフティ共済)など連鎖倒産を防ぐ保険制度や、法人保険(経営者保険)などに加入している場合は、その保険の貸付制度を使ってしのぐこともできるでしょう。

原因9. 納税や過剰な節税

納税額を正しく把握していないと、支払い時に現金が不足する恐れがあります。また、節税目当てで利益が出てもその大半を費用として使ってしまうと、手元にキャッシュが残らないため、資金繰りは厳しくなります。

原因10. 資金繰り表の未作成

資金繰り表とは、実績を元に将来の収入と支出の流れを記録し、いつ・いくら必要になるか確認できる資料です。

資金繰り表を作成していないと、将来的な収支の状況を把握できないため、帳簿上は売上があるのに現金が足りないという事態に陥りやすくなります。

原因11. 社会情勢や自然災害

日頃から備えていても、自然災害などに巻き込まれれば資金繰りが悪化する可能性は十分にあります。特に、自社が被災しなくとも、取引先で災害があれば売掛金の回収が困難になるケースもあります。

原因12. 長期借入金の本数増加

決算書では見えてこない、実は1番厄介な資金繰り悪化原因が「長期借入金の本数増加」があります。

たくさん借入をできることはいいことですが、何本も長期借入をしてしまうと毎月の返済額が多額になり、資金繰りを悪化させる原因となります。

資金繰りの悪化に関する9つの改善方法

資金繰りが悪化したときは経費削減や入金の増加に取り組みましょう。ここでは、下記のような主な9つの資金繰り改善方法について解説します。

◆ 主な9つの資金繰り改善方法

- 経費削減

- 売掛債権の回収

- 流動資産の売却

- 固定資産の売却

- 資金調達

- 新しい借入(特に折り返し借入)は、既存の借入と一本化する

- 資金繰り表の作成

- 支払い予定表を作成する

- リスケジュール

上記の対策でも資金繰り改善が見込めない場合は、銀行のリスケジュールなども検討しましょう。

改善方法1. 経費削減

経費の中でも削減効果の大きいものが、

- 人件費

- 地代家賃

- リース料

- 広告宣伝費

などの固定費です。

固定費は売上の増減にかかわらず発生するため、低く抑えることが資金繰り対策では重要です。固定電話からIP電話への変更、商談をWeb会議ツールで行うなど、比較的容易に削減できるものもあります。

また、役員報酬は業績悪化など減額せざるを得ない理由があれば削減できるため要件を確認してみましょう。従業員へのボーナスも就業規則に「業績連動により減額や削減の可能性がある」旨を明記していれば削減やカットを行うことは問題ではありません。

なお、固定費の削減で特に効果が大きいのが人件費ですが、会社の経営を支える部分でもあるため、むやみに削減しないよう注意が必要です。

人件費は大きく分けると、直接売り上げに関係があるもの(直接人件費)とないもの(間接人件費)があり、業界平均と比べて間接人件費が過剰であれば見直しを検討します。事務処理などは、IT化やアウトソーシングの活用で削減が可能です。

改善方法2. 売掛債権の回収

未回収の売掛金は早急に回収しましょう。特に貸し倒れがあれば損失分は全て利益で補わないといけないため、大きな痛手となります。

そうならないためにも、回収漏れのないよう売掛金台帳を作成し、得意先別に金額と支払い期限、入金状況を確認できるようにしましょう。

なお、遅延の多い得意先は現金取引に変更する、取引停止を検討するなどの対処も必要です。また、支払い期限に遅れても催促などをしていないと、遅延が常態化する恐れもあります。

事務処理では入金確認と消込作業を行い、遅延時の対応などを明確にしておきましょう。支払いサイトが3カ月など長期化している得意先へは、短縮を要請します。

また、売掛金の現金化するために、売掛債権を売却し手数料を差し引いた代金を受け取る「ファクタリング」で即日で資金調達をするというやり方もあります。しかし、デメリットあるため利用する際は注意が必要です。

改善方法3. 流動資産の売却

流動資産とは現金化が容易な資産のことです。在庫を抱える企業では棚卸資産を見直し、不要在庫は売却するようにしましょう。なお、定価販売ができないものは、「在庫処分セール」などを実施して売り切ります。

販売できないまま保持すれば破棄コストがかかるため、注意は必要です。また、売却目的有価証券やその他有価証券を保有しているときは売却して現金化しましょう。

改善方法4. 固定資産の売却

土地、建物、機械設備など、短期間で現金化できない資産が固定資産です。固定資産の中でも事業に利用されていないものを遊休資産といいます。あれば早期に売却しましょう。

特に、土地・建物などは、売却により固定資産税の節約にもつながります。

また、複数の店舗のある事業では、売上が低迷している店舗を移転・縮小する、ネット販売へ変更するなども資金繰りの改善に役立ちます。他にも、車両運搬具など常用していない固定資産があれば売却し、リース契約に変更してもよいでしょう。

固定資産の中には事業の継続に不可欠なものもあるため、よく確認した上で検討する必要があります。

固定資産の売却で資金調達する方法や、不動産を担保にして資金調達する方法については、下記の記事が参考になるのでぜひご覧ください。

改善方法5. 資金調達

金融機関から追加融資を受けるなら、まずは公的機関に条件とあう融資制度がないか確認しましょう。売上の減少や取引先の倒産、災害などにより、一時的に資金繰りが悪化しているなら、日本政策金融公庫の国民生活事業で融資を受けられるケースがあります。

また、国や地方自治体でも独自の融資制度を行っていることもあります。

これらの融資では、申請条件が限定されていることが多いため、事前に確認した上で事業計画書などを準備します。

なお、政府系金融機関や自治体の融資では、無担保・無保証人で低金利、長期融資を受けられるなど、貸付条件が優遇されていることが多いため積極的に活用しましょう。

なお、「日本政策金融公庫の融資」「地方銀行の融資」「信用金庫の融資」「商工中金の融資」それぞれについて詳しく知りたい方は、下記の記事が参考になるのでぜひご覧ください。

改善方法6. 新しい借入(特に折り返し借入)は、既存の借入と一本化する

銀行からの借入をある程度まで返済していくと、返済した分をまた借入することができます。そんな時、必ず既存の借入と一本化をしてもらうように交渉しておきましょう。

中には「前回より金利を安くするので〜」と言って、借入の一本化ではなく、長期借入金の本数を増やそうとする銀行員の方もいらっしゃいます。

そんな時は、金利を安くするといった誘いに乗らず、「金利は安くしなくていいので、既存の借入金と一本化しておいてください」と交渉しましょう。

改善方法7. 資金繰り表の作成(事業だけでなく、家計込み)

資金繰り表を作成していない場合は、スグに資金繰り表の作成を進めましょう。

資金繰り表作成に慣れていない方が資金繰り表を作ると、トンチンカンなものが出来上がってしまうことが多いため、できれば資金繰り表作成に慣れたプロに支援をしてもらいましょう。

中小企業の経営者にとっては、資金繰り表の作成は腰が重い作業であることが多いのですが、会社を経営するのであれば必須の経営ツールのため、必ず作成をおこないましょう。

また、資金繰りが苦しい時には、事業の資金繰り表だけでなく個人家計の資金繰り表も作成して、「事業のどこが削減できるのか?」、「生活もどこまで削れるのか?」を同時に試算をすることが大切です。

※可能であれば、事業と個人の資金繰り表を合算したものまで作成できることが好ましいです。

改善方法8. 支払い予定表を作成する

資金繰りが苦しい際には、支払い予定表の一覧を作成しましょう。入金予定を把握している経営者は多いのですが、支払い管理をしている経営者はかなり少ないものです。

支払い予定表を作成する手順は、下記の通りです。

- 支払い予定のリストを作成し、日別管理できるようにする

- 支払いを待ってもらえるもの、待ってもらえないものを分ける

- いつのタイミングで、いくら出ていくのか把握する

- 支払いの優先順位を付けて、分割支払いも視野に愚直に対応する

改善方法9. リスケジュール

リスケジュールとは借入れ先の金融機関と交渉し、返済期間の延長や減額を行うことです。リスケとも呼ばれています。

人件費の削減など手段を尽くしても資金繰りが改善せず、借入金の返済が困難なときはリスケを行い、その間に事業の立て直しを図りましょう。

方法は、経営改善計画書や返済計画表、資金繰り表などを作成し、取引先金融機関にリスケを申し込み、担当者と交渉し実行します。

過去と比べて、今はリスケジュールに対応してくれる金融機関が多く(95%以上は、対応してくれます)なってきましたが、何の戦略もなしにリスケジュールを打診することだけは止めましょう。

参考>> 金融庁「金融機関における貸付条件の変更等の状況について」

本来リスケジュールをする前には、リスケジュールをした後の経営・財務戦略がセットで実施をするべきなのです。

もし、戦略なしにリスケジュールを申し出ると、その後の銀行融資が出なくなるだけでなく、リスケ後も資金繰りが行き詰まり倒産することも大いにあり得ます。少なくとも、事前にしっかりとした経営改善計画書は作成しておきましょう。

銀行向けの経営改善計画書の作り方・書き方を詳しく知りたい方は、下記の記事をご参考ください。

なお、リスケの期間は6カ月から1年程度であり、実行中は新規融資を受けづらくなるなどのデメリットもあるため事前に確認しましょう。

「資金繰り表の作成」や「財務戦略」、「金融機関への配慮」もなしリスケをしてしまうと、今後の金融機関との付き合いやビジネス展開において将来的に致命的なダメージを負い兼ねませんので、自身でリスケに取り組む前に、まずは「財務コンサルティングサービス【御社の財務責任者】」のようなプロに相談することをおすすめします。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

資金繰り悪化を改善し経営を安定化させる7つのコツ

資金繰りを安定させるためには赤字事業は見直し、在庫や与信など数値化できるものは数値化して、客観的に管理するのがポイントです。

安定化のコツ1. 赤字事業の見直し

赤字事業は原因を見極め、対処が難しい場合は撤退などの判断も必要です。また、主力事業自体の売上が低迷し、解決方法が分からないならコンサルタントなど、専門家に相談するのも有効な方法です。

安定化のコツ2. 支払いサイトの見直し

売掛金の入金の後に、買掛金の支払い期日が来るように、支払いサイトを見直しましょう。また、当座貸越契約を結んでいるなら、手形や小切手を振り出して支払う方法もあります。

安定化のコツ3. 在庫管理の徹底

在庫商品は売れ筋のもののみに絞り、適正在庫にとどまるように管理しましょう。また、月1回など定期的な棚卸を実施し、商品の過剰や損傷がないか確認します。

安定化のコツ4. 資金繰り表の作成

資金繰り表には確定分や過去の実績から、将来の収支予測を記載します。これにより、将来必要となる金額を把握することができます。

作成方法に決まりはないものの、月ごとに現金売上/支払、売掛金回収額、買掛金支払額などを記載し、3〜6カ月先の予想まで記載すると予測が立てやすいでしょう。

銀行に評価される資金繰り表の作り方については、下記の記事で詳しく解説しています。

安定化のコツ5. 与信管理

掛け売りの場合、得意先ごとに与信限度額を設定し、それ以上の取引は行わないように管理します。また、支払い遅延や条件悪化などがあった場合は、限度額を引き下げ不測の事態に備えましょう。

安定化のコツ6. 設備投資は営業キャッシュフロー内で行う

設備投資をする際は、本業で獲得した現金の範囲内で行うようにしましょう。もし、借入金が必要な場合は、投資が軌道に乗ってから支払いできるように、長期借入れを選択しましょう。

安定化のコツ7. 3カ月分の運転資金をキャッシュで保持する

現預金は運転資金の3カ月分を目安に保持しておきましょう。

資金繰りが悪化して銀行に融資を申し込んでも、1〜2カ月程度審査に時間がかかります。その間をしのげる程度の現金を確保しておくと安心でしょう。

資金繰りの安定化には、常日頃からの財務・資金繰りの仕組み化がとても重要ですが、財務や資金繰り方法について詳しい経営者はあまり多くないのが実情です。

財務・資金繰りコンサルティングの”御社の財務責任者”では、忙しい経営者に代わって財務・資金繰りのプロが、あなたの会社の財務・資金繰りの「改善」「仕組み化」をマルっと代行いたします。今なら無料相談を受け付けていますので、お気軽にお問い合わせください。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

資金繰り改善に有効な4つの資金調達方法

資金繰りの改善に有効な資金調達方法は、主に以下の4つです。

▼資金繰り改善に有効な4つの資金調達方法

| 資金調達方法 | 特徴 |

|---|---|

| 1.銀行融資 | 銀行から資金を借り入れ、元本と利息を返済する方法 |

| 2.補助金・助成金 | 国や自治体が中小企業を対象に支給する、返済不要の資金 |

| 3.ファクタリング | 企業が保有する売掛金を売却し、早期に現金化する方法 |

| 4.クラウドファンディング | インターネット上で、不特定多数の人々から資金を募る方法 |

銀行融資を受けるには、所定の審査を通過する必要があるため、スケジュールに余裕を持って事業計画書を入念に準備しましょう。信用力に不安がある場合は、審査難易度が比較的低い「日本政策金融公庫」を活用するのがおすすめです。

補助金・助成金は返済義務がないため、毎月のコスト負担に悩まされることなく、安定した事業運営を実現できます。ただし、資金調達までに数ヶ月〜1年程度の時間がかかる点には注意しましょう。

ファクタリングは、他の資金調達方法に比べて手数料が高めですが、最短即日で売掛金を現金化できる点は大きなメリットです。

クラウドファンディングでは、補助金・助成金と同様に、返済不要の資金を確保できます。より多くの人々から「応援したい」と思ってもらえるよう、魅力的な事業内容やお礼(リターン)を設定しましょう。

なお、「銀行融資」「補助金・助成金」「ファクタリング」「クラウドファンディング」について、それぞれ詳しく知りたい方は、以下記事も併せてチェックしてみてください。

資金繰りが悪化してしまった事例を解説

最後に、中小企業の資金繰りが悪化しやすい事例と、改善方法を解説します。

事例1. 資金調達を怠り余裕資金が底を尽きた

売上が順調に伸びている企業では、銀行からの融資を断り、余裕資金がほとんどない状態で営業を続けてしまうことがあります。しかし、これでは売上が減少すると、一気に資金繰りが悪化してしまいます。

中小企業は信用力も弱いため、資金繰りが悪化したときに銀行の融資を依頼しても審査に通らないケースが多々あります。

売り上げが伸びても銀行との関係は維持し、ある程度の借入金を現金として手元に残しておくことが大切です。

事例2. 費用の使いすぎでキャッシュが手元に残らない

節税のためとはいえ、売上の大半を費用として使ってしまうと手元にキャッシュは残りません。これでは決算書上も印象が悪くなり、銀行融資も通りづらくなります。

結果として、事業の発展も難しくなります。会社の利益は不必要な費用として使うよりも、納税額を正しく計算し、キャッシュを残した方が資金繰りは安定します。

事例3. 現金の出入りを管理していない

帳簿上の売上と、実際の現金の出入りは一致しません。また、売上が高くても、利益率が低ければ手元に入る現金はわずかです。

売上はあるものの、キャッシュフローを管理していなかったために資金繰りが悪化するケースは多くあります。キャッシュフロー計算書と資金繰り表を作成し、実際の現金の流れを把握しましょう。

資金繰りの悪化は、原因に応じた対処が必要

資金繰りが悪化する原因は大きく分けると、入ってくるキャッシュが減っているか、出ていくキャッシュが増えているかのどちらかです。それぞれ、売上を伸ばす、経費を削減するなど、原因に応じた対処が必要となります。

また、得意先の倒産など、突発的な出来事でキャッシュが不足するケースもあるため、資金繰り表を作成し事前に資金繰りの悪化を予測できるように備えましょう。資金繰りが苦しいときの対処法・資金調達方法については、こちらの記事も参考にしてください。

またもしもあなたが、

「資金繰りが厳しくなる予定だが、どうやって対処していけばいいのかわからない…」

という中小企業の経営者であれば、「財務コンサルティングサービス【御社の財務責任者」にご相談(無料)ください。「財務コンサルティングサービス【御社の財務責任者】」を活用すると、財務プロ人材があなたに代わって、

- 財務戦略の構築から施策の実施

- 銀行など、金融機関の対応

- また、場合によってはリスケジュール支援

など幅広い財務支援をしてくれるので、「あなたは “資金繰り” や “財務不安” から解放」されますよ。

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

<参考記事URL>

中小企業庁:支払条件の改善に向けた取組及び課題について

第二東京弁護士会倒産法研究会:リスケジュールの方法((2) リスケ有効期間)

銀行融資プランナー協会:財務無策が招いた資金繰り悪化事例