_20250924.png)

銀行に融資を断られた…。次はどこに相談すればいいんだろう? もう他に頼れるところはないのかな…。

資金が底をつきそうで不安なのに、融資の相談先すら分からない。こんな状態で相談に行っても、門前払いされるんじゃないか…?

融資の相談をしたいけど、何の準備もなく行って審査に落ちたらどうしよう。一度落ちたら、もう二度と借りられないのでは…?

融資といえば「銀行」を思い浮かべる方は多いのですが、実は、銀行以外にも融資の相談ができる機関はたくさんあります。一方で、何の策もなく融資の相談にいくと、融資審査が落ちる原因にもなりますので、事前にしっかりと準備をしてから相談するように心掛けるべきです。

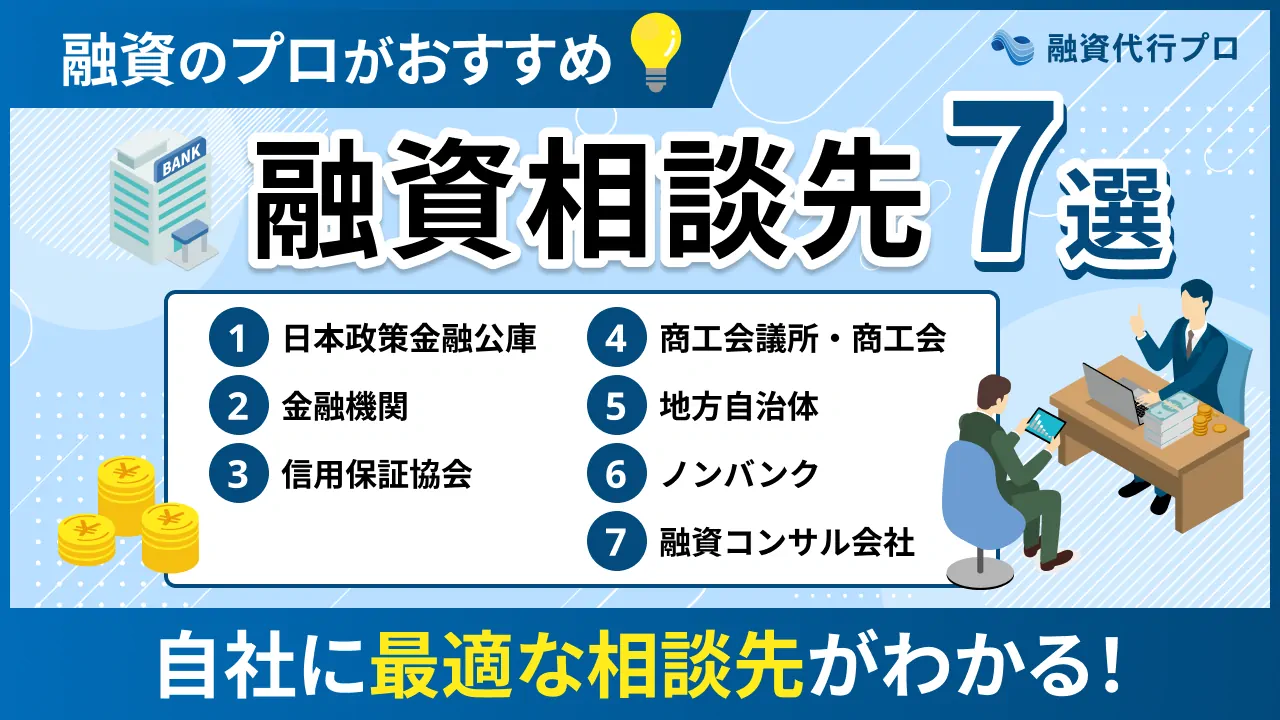

結論、融資の相談先に適しているのは以下の7つです。

▼おすすめ「7つの融資の相談先」

- 日本政策金融公庫

- 金融機関

- 信用保証協会

- 商工会議所・商工会

- 地方自治体

- ノンバンク

- 融資コンサル会社

筆者は「融資代行プロ」という資金調達サービスで経営者をご支援する中で、数多くの資金調達をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、おすすめの融資相談先について、融資相談先を選ぶポイントや注意点を紹介します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

また「銀行融資審査に落ちないコツ」について知りたい方は、こちらで解説をおこなっておりますので、ぜひ確認してみてください。

\「安心の融資の相談先」はコチラ/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,200社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\資金も気持ちもグッと楽になる/

※【毎日 限定5名まで】

おすすめの7つの融資相談先【プロが厳選】

おすすめの融資の相談先は、以下7つが挙げられます。

▼おすすめ「7つの融資の相談先」

事業フェーズや規模によっても最適な融資の相談先は異なります。それぞれの融資相談先について、詳しく紹介していきます。

相談先1. 日本政策金融公庫

日本政策金融公庫は、資金力や信用力が低い中小企業や個人事業主、創業・起業者などへの支援に強い政府系の金融機関です。

▼「日本政策金融公庫」の詳細

| 項目 | 詳細 |

|---|---|

| メリット | ・業歴や企業規模に左右されにくい ・融資制度が豊富 ・低金利・無担保・保証人なしで借りられるケースも多い |

| デメリット | ・融資制度の種類が多く、最適な制度を選ぶのに時間がかかる ・書類準備や面談など、申請手続きに一定の労力が必要 |

| 向いている企業 | ・業歴1年未満の企業や個人事業主、小規模事業者 ・より条件の良い融資を受けたい企業 |

比較的融資の審査が柔軟であり、かつ、低金利の融資が特徴です。そのため、信用力が高くない法人・個人事業主が、低金利で資金調達をしたい場合に向いている金融機関といえます。

また、「無担保」・「無保証」の融資制度も多く、融資額の上限も比較的高いのも特徴です。創業前後の法人・個人事業主にも最適です。

日本政策金融公庫の融資についてもっと詳しく知りたい方は、下記の記事をご参考ください。

相談先2. 銀行・信用金庫など(民間金融機関)

金融機関からの融資は、審査基準が明確で信頼性が高く、返済実績を積むことで今後の資金繰りや信用力向上にもつながります。

▼「銀行・信用金庫など」の詳細

| 項目 | 詳細 |

|---|---|

| メリット | ・融資限度額がない ・審査が厳しく、事業者としての信頼度が向上する |

| デメリット | ・審査が厳しい(返済能力を詳しく見られる) ・返済期間が短い |

| 向いている企業 | ・制限なく資金を到達したい ・返済できるだけの売り上げが見込める |

主な金融機関は、以下のとおりです。

▼ 融資相談ができる金融機関

- 信用金庫

- 信用組合

- 地方銀行

- 商工中金

- 都市銀行(メガバンク)

日本政策金融公庫と比べると審査は厳しくなるため、しっかりとした事業計画・業績実績・社会的信用性がある方が好ましいでしょう。

しかし、最近では中小企業向けの融資に力を入れている金融機関もあり、起業して間もない企業でも審査が通ることも増えてきました。政府系の金融機関よりも利子が低いケースもあるので、これから融資を受けたいと思っている経営者は事前に確認しておくことをおすすめします。

なお年商規模が10億円に満たない場合には、都市銀行(メガバンク)や商工中金からの融資は避けて、「地方銀行」「信用金庫」あたりからアタックするのが良いでしょう。

詳しくは、下記の記事で解説していますのでご一読ください。

相談先3. 信用保証協会

信用保証協会は、信用保証協会法に基づいて小規模事業者・中小企業が円滑な資金調達をサポートするのを目的に設立された公的機関を指します。全国に支店を展開しており、地域密着型の保証業務を実施しており、信頼性が低い中小企業でも低金利・無担保で融資を受けることが可能です。

▼「信用保証協会」の詳細

| 項目 | 詳細 |

|---|---|

| メリット | ・融資のハードルが下がりやすい ・ 金融機関が審査に前向きになる ・低金利で長期借入が可能 |

| デメリット | ・信用保証料が必要となる ・ 融資スピードが遅い傾向がある ・プロパー融資よりも優先度が低い |

| 向いている企業 | ・直接貸付が難しい企業 ・実績作りの段階の企業 ・ 地域産業の発展を目指す企業 |

また、特別相談窓口も設置しており、経営や融資に関する相談を無料で受け付けていたり、政府系金融機関や地方公共団体などと連携したりしているので、幅広いサポートを受けられるというメリットもあります。

なお、信用保証協会の融資審査について詳しく知りたい方は、下記の記事が参考になります。ご参考ください。

相談先4. 商工会議所・商工会(マル経融資)

商工会議所・商工会は、商工会法に基づいて設立された団体であり、「マル経融資」を取り扱っている重要な商工機関の一つです。

マル経融資とは?

小規模事業者の経営改善を支援する日本政策金融公庫の融資制度で、商工会議所・商工会の推薦を受けることが条件になっています。この融資制度の特徴は「無担保」「無保証人」で最大2,000万円まで利用できることです。

▼「商工会議所・商工会」の詳細

| 項目 | 詳細 |

|---|---|

| メリット | ・経営に関する相談ができる ・無担保/無保証人 ・低金利で融資を受けられる |

| デメリット | ・年会費 ・月会費がかかる |

| 向いている企業 | ・小規模事業者 ・好条件かつ人脈を作りたい |

具体的には、以下のようなサポートを実施しています。

▼ 商工会議所・商工会が展開するサポート

- 「マル経融資」の幹旋

- 経営相談

- 創業支援

- 人材採用サポート

- 補助金助成金の申請支援

- 労働保険の手続き代行

このように、経営や資金調達に関する幅広い相談を無料で受けられる点が大きな魅力です。ただし、無料相談やサポートを受けるには、会員となって会費を支払う必要があるので、事前に確認しておきましょう。

相談先5. 地方自治体(制度融資)

地方自治体によっては、中小企業や小規模事業者を対象とした独自の融資制度「制度融資」を設けており、資金調達をサポートしています。

制度融資とは?

地方自治体が、銀行・信用金庫・信用保証協会と連携して提供する融資制度です。「制度融資」は、一般的に低金利であり、一部の利子・信用保証料補助があるなどの特徴があります。

「制度融資」を活用することで、民間金融機関からの借入よりも有利な条件で融資が受けられます。

▼「地方自治体(制度融資)」の詳細

| 項目 | 詳細 |

|---|---|

| メリット | ・銀行・信用保証協会が審査に前向きになる ・低金利(利子補給がある) ・長期借り入れができる制度が多い |

| デメリット | ・他の融資制度より時間がかかる ・自治体によって条件などが異なる ・借入金額の0.2~2.2%程度の信用保証料がかかる |

| 向いている企業 | ・銀行からの直接貸し付けが難しい企業 ・地元地域に根差した事業を考えている企業 |

地方自治体の制度融資は、一般的に金利が低く、返済条件も柔軟であることが多いため、経営者にとって有利な資金調達手段といえます。特に創業期や事業拡大を目指す企業にとって、検討する価値の高い相談先です。

ただし、融資内容や条件は自治体によって大きく異なります。会社所在地の自治体がどのような制度融資を実施しているかを、事前に公式サイトなどで確認しておくことをおすすめします。

なお、「制度融資」の概要について詳しく知りたい方は、下記の記事が参考になります。ご参考ください。

相談先6. ノンバンク

ノンバンクとは、銀行とは異なる金融業者のことを指します。「消費者金融」「クレジットカード会社」「リース会社」などが代表的であり、銀行のように預金業務を行わないのが特徴です。

▼「ノンバンク」の詳細

| 項目 | 詳細 |

|---|---|

| メリット | ・無担保 / 無保証人で借入が可能 ・審査が柔軟で、融資スピードが速い |

| デメリット | ・金利がやや高め ・融資限度額は低め |

| 向いている企業 | ・公的融資・民間金融機関の融資が受けられない法人 ・緊急で少額の資金が必要な法人 / 個人事業主 |

銀行などの金融機関に比べて審査が緩やかで、融資実行までのスピードが速いことから、なるべく早く資金調達をしたい方に向いている融資相談先です。ただし、金利は銀行融資よりも高めに設定されていることが多いため、返済計画をしっかり立てたうえで利用することが大切です。

なお、法人や個人事業主が活用できるノンバンクの融資(ビジネスローン)については、下記の記事が参考になりますのでご一読ください。

相談先7. 融資コンサル会社

最後に紹介するのは、融資の専門コンサルティング会社です。融資を熟知したコンサルタントが、あなたの会社に合った融資をサポートをしてくれるのが特徴です。

| 項目 | 詳細 |

|---|---|

| メリット | ・融資の成功率が大幅に上がる ・融資審査 / 手続きがスムーズになる ・融資条件が、好条件になる可能性がある |

| デメリット | ・成功報酬など手数料が発生する |

| 向いている企業 | ・融資で失敗したくない法人 / 個人事業主 ・創業前後の法人 / 個人事業主 |

また、金融機関などに相談するより「フラットな目線」でアドバイスや率直な意見をくれることも嬉しいポイントです。【初回相談は無料】という会社が多いので、まずは気軽に相談することがオススメです。

下記は、融資のプロである筆者がおすすめする「融資に強いコンサルティング会社6社」の比較表です。あなたの会社にあったコンサルティング会社を選ぶのに、ぜひご活用ください。

▼【厳選】おすすめの融資コンサル会社

※スマホでは、横にスライドできます >

| サービス名 |  1. 融資代行プロ |  2. MMコンサルティング |  3. 喜創産業 3. 喜創産業 |  4. ソラボ |  5. INQ |  6. 創業手帳 | |

|---|---|---|---|---|---|---|---|

| 会社名 | (株)融資代行プロ | (株)MMコンサルティング | (株)喜創産業 | (株)ソラボ | 株式会社INQ | (株)創業手帳 | |

| ターゲット | 法人 個人事業主 | 法人 個人事業主 | 法人 | 法人 個人事業主 | 法人 | 法人 個人事業主 | |

| コンサルタント属性 | コンサルタントは 元銀行マン | コンサルタントは 元公庫の職員 | コンサルタントは 元銀行マン | 銀行経験がない コンサルタント在籍 | 銀行経験がない コンサルタント担当 | 専門家紹介だけ | |

| 費用 | 成功報酬率 | 1~5% | 3~5% | 5% | 5% | 不明 | なし 専門家の紹介だけ |

| 着手金 | なし | 10万円(税抜) | なし | なし | 不明 | なし 専門家の紹介だけ | |

| 最低報酬 | なし | なし | 45万円(税抜) | 20万円(税抜) | 不明 | なし 専門家の紹介だけ | |

| 支援内容 | 支援スタイル | 面談 電話 メール チャット など | 面談 電話 メール など | 面談 電話 メール など | 電話 メール | 電話 メール | 面談 専門家の紹介だけ |

| 支援範囲 | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 面談ヒアリング 事業計画書の支援 書類の作成支援 面談対策 調達後のコンサル | 電話ヒアリング 事業計画書の支援 書類の作成支援 | 電話ヒアリング 事業計画書の支援 書類の作成支援 | 初回面談のみ 専門家の紹介だけ | |

| サービス 範囲の広さ | 融資 エクイティ 財務コンサル 補助金申請 事業計画書作成 等 | 起業支援 補助金申請 事業承継 M&A 等 | 事業再生 M&A仲介 ビジネスマッチング 等 | デジマ支援 Web制作 補助金申請 シェアオフィス 等 | エクイティ 補助金診断 等 | 専門家紹介 等 | |

| 公式HP | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | 公式サイトへ > | |

なお、「融資代行プロ」の実際のお客様の声(満足度・良かった点・資金調達の背景など)については、以下の記事でたくさんのアンケート結果を公開しています。融資コンサル会社を比較検討する際の参考にしてください。

全てのお客様の満足度は5.0で満点と、非常に高い評価をいただいています。

融資の相談方法

融資の相談をする際には、「相談方法」と「相談先の選び方」の両方を意識する必要があります。

融資代行プロではこれまで多くの融資相談を受けてきましたが、相談方法や相談先の選び方ひとつで融資の成否が分かれたケースを数多く見てきました。

◆ 融資の相談先を選ぶ際の3つのチェックポイント

相談先を選ぶ際には、以下の3点を必ず確認してください。

- 資金調達をしたいスピード感 — 1週間以内に必要なのか、3ヶ月後でよいのかで最適な相談先はまったく異なる

- 先方に求める専門性 — 融資の専門的なアドバイスが欲しいのか、経営相談のついでに融資情報が欲しいのか

- 作業を誰がやるのか — 事業計画書の作成や書類準備を自分でやるのか、プロに任せたいのか

よくある失敗として、「1週間以内に資金調達したい」のに日本政策金融公庫や銀行に相談に行くケースがあります。これらの機関で2週間以内に融資が実行されることは、まずあり得ません。

逆に、スピードは求めていないのにノンバンクに駆け込んでも、金融機関との中長期的な関係性構築は期待できません。

また、商工会議所や地方自治体に融資の相談をしても、融資の専門的なアドバイスは期待できません。書類準備も事業計画書の作成も、すべて自分でやることになります。

スピード・専門性・作業面の3つをバランスよく担保したい場合は、融資コンサル会社への相談がおすすめです。成果報酬型のところも多いため、融資が実行されなければ費用は発生しません。

そんな専門家への融資の相談は、主に以下の2つの方法で行います。

◆融資の相談方法

- 対面での相談

- オンラインでの相談

それぞれの相談方法の特徴について紹介します。

1. 対面での相談

主要な融資の相談方法の一つが、専門家との対面相談です。対面相談は、直接担当者と顔を合わせて話をするため、自身の状況について伝えやすく、疑問もその場で解決できます。相手の表情や反応を見ながら進められるため、信頼感を築きやすいです。

一方で、日程調整の手間や移動時間・交通費がかかるなどのデメリットもあります。時間や費用に余裕がある人におすすめの相談方法です。

筆者の経験では、オンライン面談でも十分に融資を成功に導くことはできますが、やはり対面面談をした方が成功率は高いと感じています。その理由は、実際に会社を訪問することで、事業の実態をリアルに感じ取ることができるからです。

例えば製造業であれば、以下のような要素を直接確認できます。

- どのような製品を作っているのか

- どのような工場で、どのような人が働いているのか

- 職場の雰囲気はどのようなものか

- どのような設備資金が必要そうか

こうした現場の空気感を知ることは意外と重要です。

融資の申請をする際に、金融機関に対して会社の状況をよりリアルに伝えることができるため、対面面談をした方が比較的融資が通りやすくなります。もっと言えば、適切な融資の理由やストーリーをより組み立てやすくなります。

これは弊社のコンサルタントも一様に口にしていることです。

2. オンラインでの相談

近年は、オンラインで融資相談をする人も増えてきました。メールや電話、ウェブ会議、チャットなどを利用して相談します。オンライン相談は、時間や場所を問わず気軽に行えるのがメリットです。

一方、対面相談と比べて話の意図や背景を伝えにくい点や書類のやりとりが煩雑になりやすい点はデメリットと言えるでしょう。オンラインで相談を行う際は、事前に伝えたいことと聞きたいことを整理しておくとスムーズです。

◆ 融資相談で成功率を上げる「情報開示」の鉄則

対面・オンラインを問わず、相談時に最も重要なのは情報開示の徹底です。

具体的には、以下の3点を心がけてください。

- なるべく多くの決算書類を開示する

- 絶対に嘘をつかない

- あまり見せたくない内容であっても、経営情報のすべてを開示する

相談先には情報を渡せば渡すほど、正確な判断をしてもらえます。また、時間をかけた後で「想定外の事実が発覚した」という理由で資金調達を断られるリスクも少なくなります。

よくある勘違いとして、「情報を出すほどこちらに不利な融資条件になるのではないか?」と思われがちですが、実際には逆です。会社の状態が良ければ、開示を徹底するほど、資金を出す側は不利な条件を提案できなくなります。

逆に状態が悪いことを隠して進めても、最終的には必ず露呈します。そうなれば、書類の準備や訪問に費やした時間はすべて無駄です。総合的に考えて、情報はなるべく多く、隠さずクリアに渡すべきだと筆者は考えます。

最適な融資先・借入先「賢い3つの選び方」 – 失敗しない方法

最適な融資先・借入先の賢い選び方は、以下の通りです。

- 選び方1. 事業のフェーズで選ぶ

- 選び方2. 資金の使い道・目的で選ぶ

- 選び方3. 自社の規模形態で選ぶ

自分に合った融資の相談先を選ぶことで、後の手間やトラブルを未然に防ぐことができるため、ぜひ参考にしてみてください。

選び方1. 事業フェーズで選ぶ

融資先を選ぶ際は、企業の成長段階(フェーズ)によって最適な選択肢が異なります。創業期・成長期・安定期のそれぞれで、資金ニーズや信用力、融資条件が変化するため、自社の状況に合った機関を選ぶことが重要です。

▼「事業フェーズ別」おすすめの融資先

| 事業フェーズ | 適した融資先 |

|---|---|

| 創業期 | ・日本政策金融公庫 ・信用金庫 / 信用組合 ・信用保証協会 ・地方自治体(制度融資) ・ノンバンク |

| 成長期 | ・日本政策金融公庫 ・商工中金(プロパー融資) ・地方銀行(プロパー融資) ・信用金庫 ・信用保証協会 |

| 安定期 | ・日本政策金融公庫(中小企業事業) ・商工中金(プロパー融資) ・地方銀行(プロパー融資) (・都市銀行) |

事業実績が少ない創業期は、信用力関係なく支援を受けやすい融資先や、地域密着型の小規模事業者向けの融資が豊富な融資先がおすすめです。

成長期では、業績が安定し資金需要が拡大するため、より大きな融資枠を確保できる金融機関が選択肢に加わります。信用保証協会付き融資を活用すれば、運転資金や設備資金を計画的に確保することも可能です。

安定期には、経営基盤が整い十分な信用力を持つため、保証を介さずに直接借り入れができるプロパー融資を中心に、融資取引を積んでいくのが良いでしょう。

選び方2. 資金の使い道・目的で選ぶ

融資を検討する際は、「何のために資金を使うのか」という資金の使い道(資金使途)を明確にすることが重要です。資金の目的によって、適した融資制度や金融機関が異なるため、以下を参考にしてみてください。

▼「資金の使い道・目的別」おすすめの融資先

| 資金の使い道 | おすすめの融資先 |

|---|---|

| 創業資金 新規事業資金 | ・日本政策金融公庫 ・地方自治体(制度融資) ・信用保証協会 |

| 運転資金 (仕入れ・人件費など) | ・日本政策金融公庫 ・地方銀行 ・信用金庫 / 信用組合 ・信用保証協会 ・ノンバンク |

| 設備資金 (機械購入・店舗改装など) | ・日本政策金融公庫 ・地方銀行 ・信用金庫 / 信用組合 |

創業資金・新規事業資金のように、事業実績が少ない段階では、創業支援に特化した日本政策金融公庫や地方自治体の制度融資が適しています。低金利・無担保で利用できるケースも多く、起業初期の資金調達に最適です。

一方で運転資金は、日々の仕入れや人件費・広告費など、日常的な経営活動に必要な短期資金を指します。スピーディーな対応が求められるため、地方銀行や信用金庫・信用組合、あるいは審査の柔軟なノンバンクへの相談がおすすめです。

また、設備資金は返済期間が長期にわたるケースが多いため、条件の良い融資を提供している日本政策金融公庫や地方銀行が有力な選択肢となります。

このように、資金の目的ごとに最適な融資先を見極めることで、無理のない返済計画と効果的な資金活用が可能になります。まずは自社の課題や目的を整理し、それに合った融資制度を選びましょう。

選び方3. 自社の規模・形態で選ぶ

自社の規模によって融資額や信用度が異なるので、融資相談先の選び方も異なります。そのため、自社の状況に合った相談先を選ぶことが、資金調達を成功させる重要なポイントです。

適切な融資相談先を選定することで、金利・条件・対応スピードなどの面で有利に進められる可能性があります。また、一般的な金融機関で融資審査が通らなくても、他の機関や制度融資を利用すれば融資が実現するケースも少なくありません。

「事業規模」に合わせた、融資の相談先の選び方

事業規模に合わせた最適な融資先の選び方は、以下の通りです。

▼「事業規模別」おすすめの融資相談先

自社の状況にあった融資先を選択し、資金調達を成功させたい方はぜひ参考にしてみてください。

規模1.【小規模企業】「日本政策金融公庫」「信用金庫・信用組合」で融資支援を受ける

事業規模が小さい企業や個人事業主が融資を検討する場合は、以下の融資先を中心に検討することがおすすめです。

- 日本政策金融公庫

- 信用金庫・信用組合

- 地方自治体(制度融資)

これらの機関は、地元経済の発展や中小企業支援を目的としており、小規模事業者に寄り添った柔軟な融資対応を行っています。

特に、信用金庫・信用組合は小口融資(少額融資)にも積極的で、多少のリスクがあっても「地域の企業を応援したい」という姿勢で支援してくれることが特徴です。そのため、地方銀行などでは融資を受けにくい企業でも、融資が通る可能性があります。

また、審査では決算内容などの数値面だけでなく、事業内容や地域での信頼関係・取引実績といった定性的な要素も重視されます。

もし信用金庫・信用組合で融資が難しい場合でも、「日本政策金融公庫」には創業期・小規模事業者向けの融資制度が充実しています。比較的審査に通りやすく、無担保・低金利で利用できるケースもあるため、諦めずに複数の融資先へ相談することが大切です。

なお、「日本政策金融公庫の融資」や「信用金庫の融資」、「信用組合の融資」や「制度融資」についてより詳しく知りたい方は、下記の記事をご参考ください。

規模2.【中小・中堅企業】「地方銀行・商工中金」でスピードと柔軟性を重視

事業規模が中程度の中小〜中堅企業は、一定の信用力を備えているため、「地方銀行」や「商工中金(商工組合中央金庫)」のプロパー融資の相談がおすすめです。これらの金融機関は、地域経済を支える企業への支援に積極的で、スピード感のある審査対応と柔軟な融資姿勢が特徴です。

- 融資額が1億円を超える規模でも相談が可能

- 担保なし(無担保)での融資にも対応

- 実績に応じて「プロパー融資」へ移行も可能

- その他、レベルの高い融資にも対応可能

信用金庫や信用組合では、1億円以上の融資に対応できないケースが多いのが実情です。そのため、事業拡大や新規設備投資を検討している企業は、地方銀行や商工中金での融資を中心に検討すると良いでしょう。

また、地方銀行・商工中金は無担保・無保証人の融資にも積極的に対応しており、企業の実績や返済能力に応じて柔軟な条件も可能です。初回の融資は、信用保証協会を利用した「信用保証付き融資」になることもありますが、実績を積むことで、保証を外した「プロパー融資」へ移行することも可能です。

なお、「地方銀行の融資」や「商工中金の融資」についてより詳しく知りたい方は、下記の記事をご参考ください。

規模3. 【大企業】「都市銀行」を利用しよう

大規模な事業を展開しており、設備投資や運転資金として大口の融資が必要な場合は、都市銀行(メガバンク)での融資を検討することもおすすめです。資金力に優れたメガバンクは、高額融資に強く、金利も地方銀行より低い傾向があります。

事業が拡大していくにつれ、資金調達の規模やスピードも求められるため、メガバンクとの取引がないと、資金繰りが厳しくなるケースもあります。将来的な成長を見据えて、早い段階からメガバンクとの関係を築くことも視野に入れておきましょう。

ただし、都市銀行からプロパー融資を受けるには、おおむね年商10億円以上の企業規模が目安とされており、審査のハードルは非常に高いといわれています。そのため、まずは地方銀行や商工中金などで実績を積み、段階的にメガバンクとの取引へと発展させていくのが現実的です。

融資相談に必要な「7つの準備」

融資相談に必要な準備として、以下があります。

▼ 融資相談に必要な準備

- 準備1. 綿密な事業計画を作成する

- 準備2. 融資を受ける目的を明確化する

- 準備3. 自社の財務状況の把握する

- 準備4. 市場環境の理解・見解を持つ

- 準備5. 事業におけるリスク要因の認識し、対策を練る

- 準備6. 具体的な返済計画を提示する

- 準備7. 違法事業者を排除する

それぞれの項目について解説していきます。

準備1. 綿密な事業計画

融資を相談するのであれば、「明確で明朗な事業計画」は必須ツールといえます。

金融機関は、あなたの事業のビジョンや具体的な成長戦略、安定的なキャッシュフローを把握したいのです。その上で、融資したお金の使い道を明確に説明し、それがどのように事業の成長・安定につながるのかを示すことが重要です。

短期的な目標だけでなく、3年後、5年後の姿を描き、そこに至るまでの中間目標(KPI)を設定しましょう。

数字だけでなく、市場でのポジショニングや競争優位性についても言及し、説得力のある計画を立てることが成功への第一歩です。

◆ 事業計画に必要な要素

- 会社情報

- 事業概要

- 経営者の経歴・起業の動機

- 経営理念・目標・ビジョン

- 事業概要(コンセプト・サービス内容)

- 市場環境・競合状況

- 自社の強みや成長性

- 人員計画や実施体制

- 収支計画

なお、「銀行融資で有効な事業計画書の作り方」については、以下の記事で詳細に解説しています。併せてご覧ください。

準備2. 目的の明確化

融資を受ける目的が明確になっていると、スムーズに融資の相談が進むでしょう。

融資の判断基準には事業内容の他にも、経営者の人間性も判断しており、融資目的が明確になっていると熱意や誠実さが伝わりやすく、融資が通りやすくなるのは事実です。

どんなに良い事業計画を作成したとしても、目的が曖昧だったり、経営者の人間性に問題があったりする場合には、融資の審査は通過しません。

準備3. 財務状況の把握

融資の相談をするなら、まずはあなたの会社の財務状況をご自身でも把握しておくべきです。「過去3年分の財務諸表(貸借対照表、損益計算書、勘定科目内訳書)」を用意し、「資金繰り表」も作成・更新しながら、現在の資金繰り状況を正確に把握しておきましょう。

特に、売上高の推移、利益率、負債比率などの主要な財務指標について、業界平均と比較しながら説明できるようにしましょう。また、将来の財務や資金繰りの予測も重要です。楽観的すぎず、かつ現実的な成長を示す予測を立て、その根拠を明確に説明できるようにしておくことで、信頼性を高めることができます。

なお、「銀行が融資審査で決算書のどこを見ているのか?」や「銀行融資向けの資金繰り表の作り方」を詳しく知りたい方は、以下の記事が参考になるはずです。併せてご覧ください。

準備4. 市場環境の理解

資金調達の相談をする前には必ず、あなたが事業展開する市場について深い理解と見識を持っておくことが必要です。

例えば、下記のような項目は必ず押さえておくべきです。

◆ 押さえておくべき市場環境情報

- 業界の現状

- 成長率

- 主要プレイヤー

- 顧客動向

さらに、自社の製品やサービスが市場のどのニーズに応えているのか、そしてそれがどのように差別化されているのかを明確に示すことで、事業の将来性をアピールできます。

市場規模や成長予測についても、信頼できるデータソースを基に具体的な数字を示すことが求められます。

準備5. リスク要因の認識と対策

事業には必ずリスクが伴います。そのため、融資の相談をする前には、自分で「想定されるリスク」を洗い出し、それぞれに対する対応策を準備しておくことが重要です。

主なリスクと考えられるものは下記の通りです。

◆ 主なリスク要因

- 競合の参入

- 技術の陳腐化

- 規制の変更

- 経済環境の変化

これらリスクを認識していることを示すとともに、それぞれに対する具体的な対策や緊急時の計画を説明できるようにしておきましょう。

リスクを隠すのではなく、それらを適切に管理する能力があることをアピールすることが、資金提供者の信頼を得ることができます。また、過去に直面したリスクとその克服方法について具体例を挙げることも効果的です。

準備6. 具体的な返済計画の提示する

「具体的な返済計画」を明確に示すことは、重要です。

返済計画では、事業から生み出されるキャッシュフローと返済スケジュールの整合性を、根拠を交えて資料に落とした上で説明し、万が一の場合の代替案も用意しておきましょう。出口戦略については、想定されるスケジュールと、それまでの成長計画を根拠を踏まえて具体的に示すことが求められます。

また類似企業の事例を参考に、現実的な評価額や売却価格の予測を立てることも重要です。

資金を出す金融機関にとって有効な計画を提示することで、融資の決断を後押しすることができるでしょう。

準備7. 違法事業者を排除する

融資の相談をする際には、違法業者を排除することが極めて重要です。

正規の金融機関や以外にも、資金提供を匂わせる業者が存在しますが、中には「違法業社」または「不適切な手段で資金提供する業者」も存在します。これらの業者は、高金利や不当な条件を設定しており、経営状況を危険水域まで陥れる可能性があります。

融資の相談先を選ぶ際にも、その事業者の「評判」や「契約内容」を十分に吟味しつつ、必要に応じて、弊社のような専門家のアドバイスを受けることがおすすめです。

◆ 違法事業者を見極めるポイント

- 会社情報は正しいか

- 契約内容に違法性はないか

- その会社の評判に悪い口コミはないか

- 手数料は適正か

着手金含めて、5%を超える手数料は違法 - 保証人・担保を設定しているか

違法業者に引っかかり、経営に失敗した際の損失は膨大です。相談先の見極めには、十分な時間とお金をかけて慎重に進めることが重要です。

もし「融資を相談できる、安心のパートナーが欲しい…」というお悩みをお持ちであれば、弊社「融資代行プロ」は有効な選択肢になるはずです。「融資代行プロ」は、融資に強い成果報酬型の融資コンサルティング会社です。初回の相談は無料なので、まずはお気軽にご相談ください。

\「安心の融資の相談先」はコチラ/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,200社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\資金も気持ちもグッと楽になる/

※【毎日 限定5名まで】

融資の相談で聞かれること

融資の相談をするうえで、専門家は状況把握を目的にさまざまなことを質問します。ここでは、融資相談の際に専門家から聞かれやすい内容を紹介します。

▼融資の相談で聞かれること

- 事業の見通し

- 事業の概要・強み

- 相談者の経歴や専門性

- 取引先や販売先の情報

- 今期・来期の目標

- 従業員の有無(人数)

- 自己資金額と使い道

- 今後の売り上げや利益計画

- 創業の動機・経営者の経歴

- 事業がうまくいかなかった場合の対策

質問に対する回答が曖昧だと、適切な提案が難しくなり、好条件の融資が見つかりにくくなるリスクがあります。

具体的なアドバイスをスムーズに受けられるよう、事前に回答を用意しておくとよいでしょう。

融資の相談をする際の3つの注意点

融資相談をする際の注意点は、以下3つが挙げられます。

◆ 融資相談をする際の3つの注意点

- 注意点1. 複数の金融機関と取引をする

- 注意点2. 取引先や友人の紹介で融資先を選ぶ

- 注意点3. 面談で返済計画を具体的に伝える|NGワードに注意

それぞれの注意点について、しっかりと解説していきます。

注意点1. 複数の金融機関と取引をする

融資相談先は1つに集中するよりも、複数の金融機関に相談をするようにしましょう。融資相談先が1つしかない場合には、融資を断れてしまうと経営が困難になってしまうリスクがあるのは事実です。

また、複数の金融機関に相談すれば、お互いの金融機関を競争させることができ、融資の条件が良くなる可能性もあります。融資を断られても、他の金融機関から融資を受けられるかもしれないという精神的な余裕も生まれるので、融資の交渉もしやすくなります。

なお、複数の金融機関を「メインバンク」と「サブバンク」に分けて、戦略的に取引をすることをバンクフォーメーションといい、メインバンクとサブバンクとの付き合い方を分けることはとても重要な財務戦略です。

メインバンクとサブバンクの付き合い方について詳しく勉強したい方は、下記の記事が参考になりますので是非ご覧ください。

注意点2. 税理士/取引先/知人の経営者の紹介で融資先を選ぶ

税理士や取引先、知人の経営者からの紹介で融資先を選ぶことで、信頼度を高められ、融資が受けやすくなります。実際に、今まで取引をしたことない会社よりも、共通の取引先の紹介であれば、会社自体の信頼度が低くても融資審査が通るケースも多いです。

さらに、融資審査が通りやすくなるポイントとして、マナーや振る舞いに気を遣ったり、自分の熱意や誠実さを伝えたりすることで、信頼度を高められるでしょう。

注意点3. 面談で返済計画を具体的に伝える|NGワードに注意

融資相談をする際に、具体的な返済計画を提示することが重要です。具体的な返済計画や事業計画は、融資相談先にどのような事業を行おうとしているか伝えられ、信用度の向上にもつながります。

融資を実施する側では、融資をしたら返済ができるかどうかを重視して融資先を決定しているので、どのように返済を行い、いつまでに返済を完了させるのか、具体的な根拠を交えながら返済計画をを作成する必要があります。

逆に、返済計画や事業計画がずさんであれば、どれだけ会社の信用度が高くても融資を受け付けてもらえなくなってしまう可能性が高いので、注意しましょう。

さらに、融資相談の過程では面談での受け答えも重要なポイントです。面談時には、根拠のない楽観的な発言やネガティブな表現など、いわゆるNGワードが存在します。

言葉選びや受け答えの印象が審査結果を左右することもあるため、融資を成功させたい方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、あなたの会社の融資を徹底的にサポートします。その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,200社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」相談先はコチラ /

※【毎日 限定5名まで!!】

「融資の相談」でよくある質問

融資の相談について、よくある質問をまとめました。

最適な融資の相談先を見極め、資金調達を成功させて資金繰りを楽にしよう

今回は、「おすすめの7つの融資の相談先」や「融資の相談先を選ぶポイント」を紹介しました。

結論、融資の相談先に適しているのは以下の7つです。

▼おすすめの7つの融資相談先

- 日本政策金融公庫

- 金融機関

- 信用保証協会

- 商工会議所・商工会

- 地方自治体

- ノンバンク

- 融資コンサル会社

また、融資相談先の選ぶポイントを把握しておくことで、トラブルを未然に防ぐことにもつながります。今回の記事を参考に、融資を受けて資金繰りに役立てましょう。

融資の相談をしたいけど、”一歩を踏み出せず” に困っていませんか?「融資代行プロ」なら、資金調達の悩みが一気に軽くなりますよ!

⇒「融資代行プロ」に無料の資金調達相談をしてみる>

\「安心の融資の相談先」はコチラ/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,200社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\資金も気持ちもグッと楽になる/

※【毎日 限定5名まで】