_20250924.png)

フランチャイズで開業を検討している方は、創業計画書の作成でこんなお悩みや疑問をお持ちではないでしょうか?

フランチャイズで創業融資を受けたいが、金融機関はどんなポイントを見ているのだろう?

創業計画書を書く手順やポイントが知りたい

手間をかけずにフランチャイズの創業計画書を作るため、テンプレートや記入例を参考にしたい

結論、フランチャイズの創業計画書で記載すべき項目は以下の9つです。

- 項目1. 創業の動機

- 項目2. 経営者の略歴等

- 項目3. 取扱商品・サービス

- 項目4. 従業員

- 項目5. 取引先・取引関係等

- 項目6. 関連企業

- 項目7. 借入の状況

- 項目8. 必要な資金と調達方法

- 項目9. 事業の見通し

また、フランチャイズ独特の創業計画書のポイントは以下の2つです。

【2つのポイント】

- ポイント1. 「事業の見通し」は保守的に作成する

- ポイント2. フランチャイズ本部に頼りすぎない

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社のフランチャイズ向けの創業融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんなフランチャイズ融資のプロである筆者が、日本政策金融公庫の創業計画書のテンプレートをもとに、「創業計画書の項目」や「書き方」、「融資を受けるためのポイント」等を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- フランチャイズ向け創業計画書のテンプレート

- フランチャイズ向け創業計画書の記載項目

- フランチャイズ向け創業計画書を書く際のポイント

- フランチャイズの創業融資で必要な書類

- フランチャイズの創業融資を受けやすくなるポイント

フランチャイズ向けの創業融資を検討中の方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\フランチャイズ向け創業融資を成功させるなら/

※【毎日 限定3名まで!!】

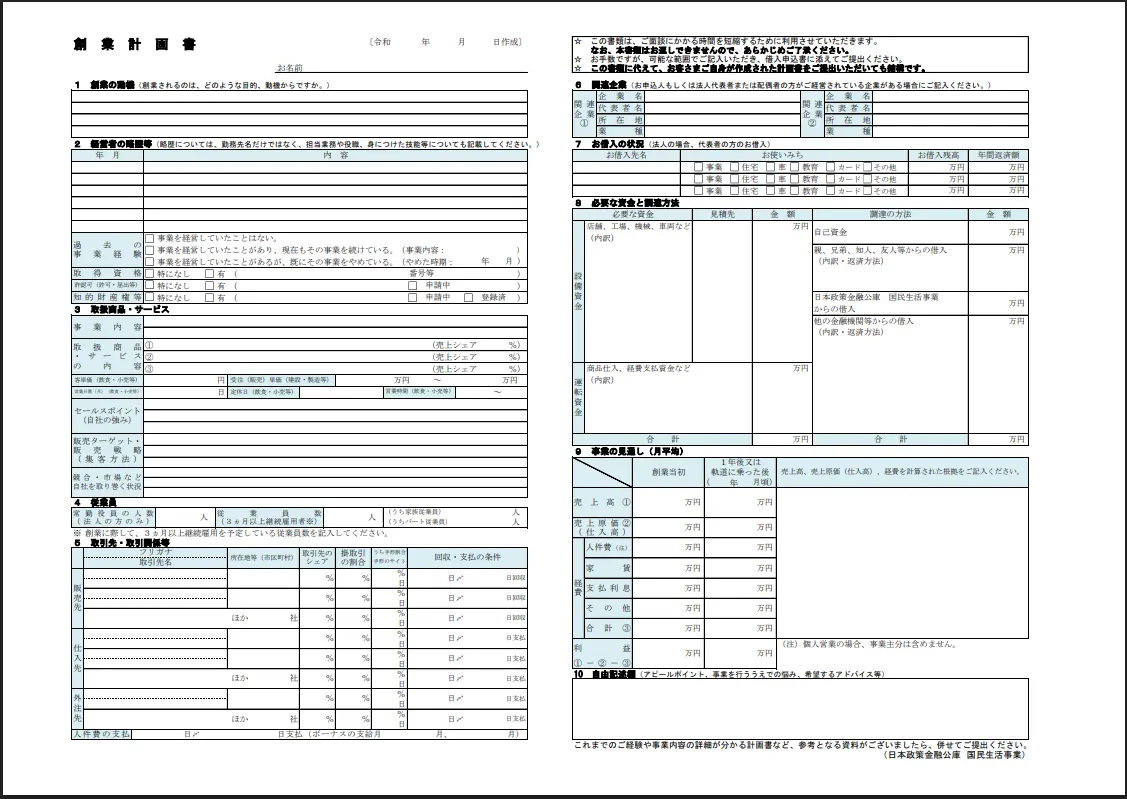

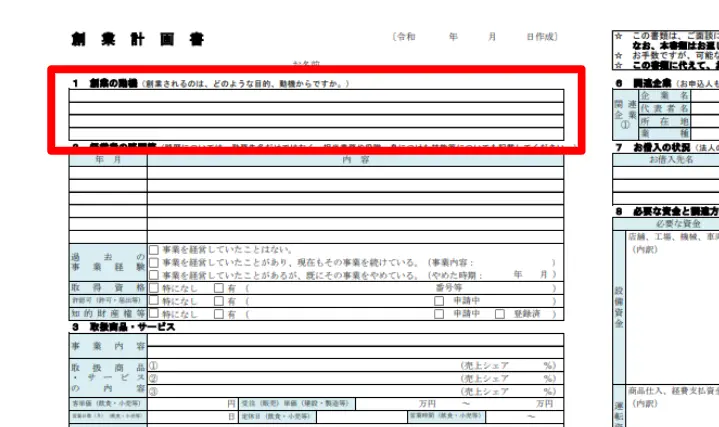

フランチャイズの創業計画書のテンプレート

日本政策金融公庫からフランチャイズの創業融資を受ける場合は、公式サイトに掲載されている以下のテンプレートを活用しましょう。

▼日本政策金融公庫の創業計画書のテンプレート

ちなみに、他の金融機関(地方銀行・信用金庫など)から創業融資を受ける際も、書式の指定がなければ、日本政策金融公庫のテンプレートを使っても問題はありません。

その他、以下のサイトでも、フランチャイズ向けの創業計画書がダウンロード可能です。

どちらもメールアドレスなどを入力すれば、無料でダウンロードできるため、ぜひご活用ください。

フランチャイズの創業計画書で【書くべき9つの項目】

フランチャイズの開業は少し特殊な開業方法であるため、筆者が現場で融資支援をしている経験上、創業計画書には以下9つの内容を必ず記載すべきだと考えます。

- 項目1. 創業の動機

- 項目2. 経営者の略歴等

- 項目3. 取扱商品・サービス

- 項目4. 従業員

- 項目5. 取引先・取引関係等

- 項目6. 関連企業

- 項目7. 借入の状況

- 項目8. 必要な資金と調達方法

- 項目9. 事業の見通し

以下から、日本政策金融公庫のテンプレートをもとに、フランチャイズ向け創業計画書の具体的な書き方を解説していきます。

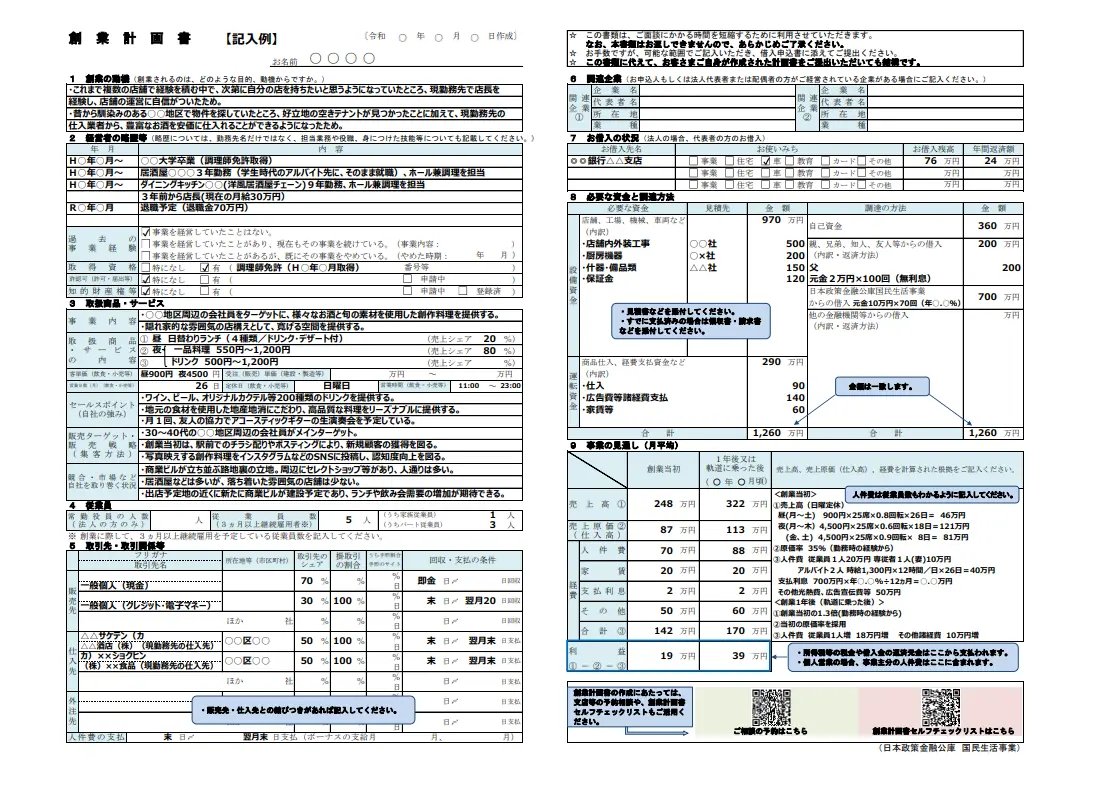

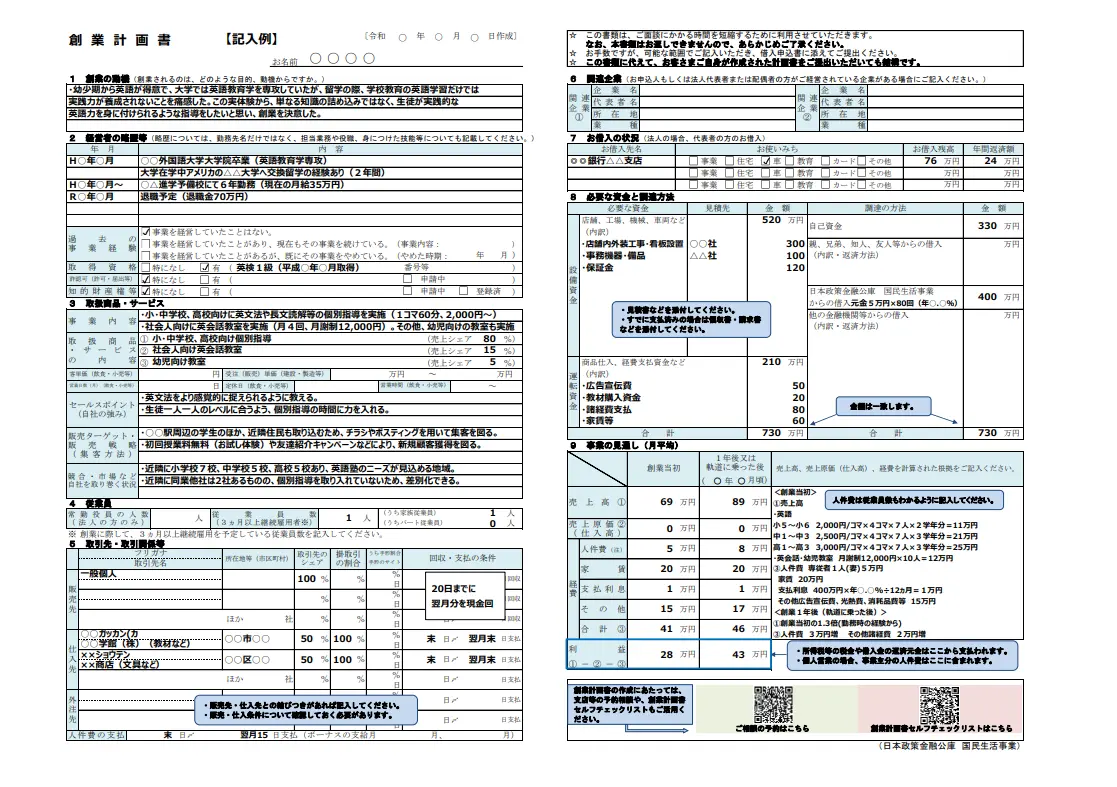

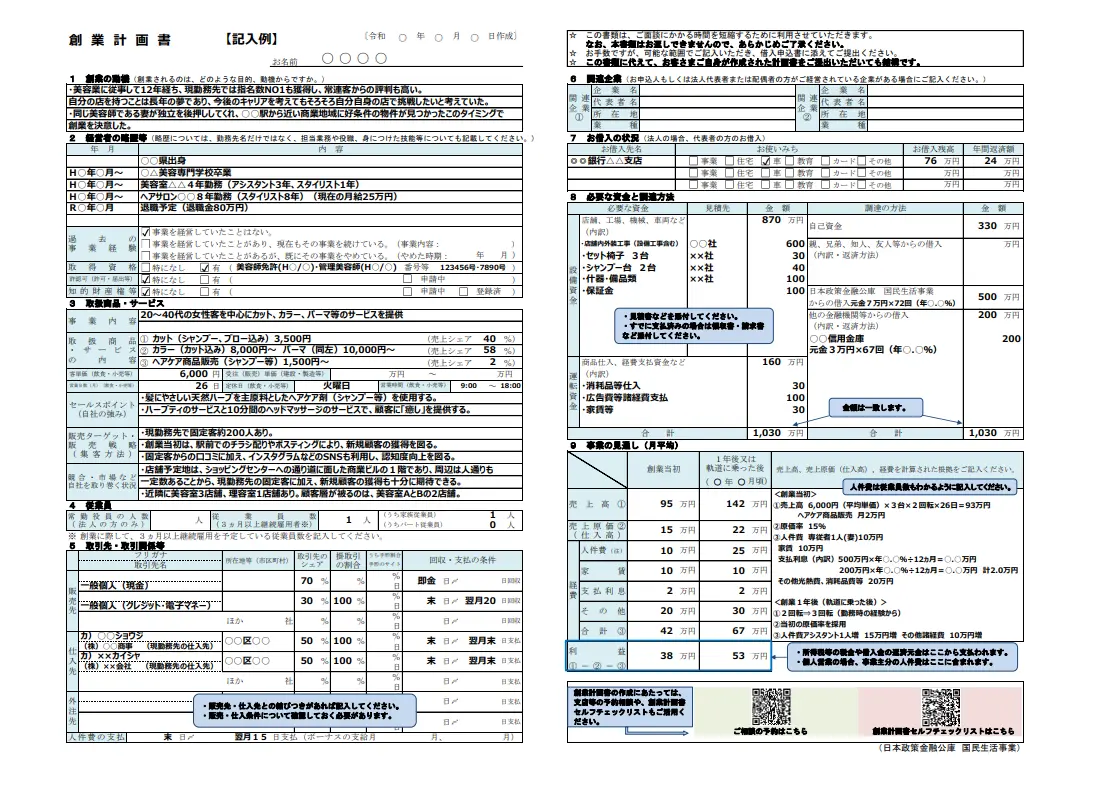

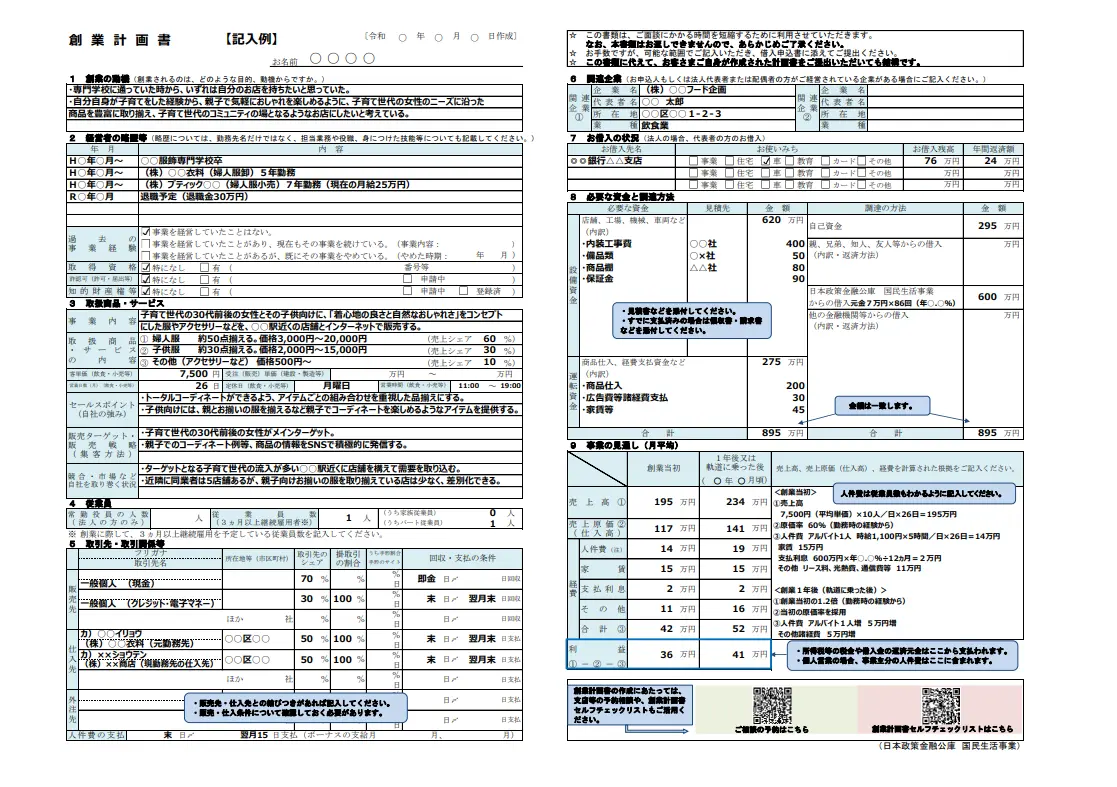

なお、初めて創業計画書を作成する方は、以下のような記入例を参考にしながら作成するのがおすすめです。業種別の記入例を載せていますので、近いものをぜひ参考にしてください。

▼洋風居酒屋

▼学習塾

▼美容業

▼婦人服・子供服小売業

それでは、創業計画書の書き方を項目ごとに見ていきましょう。

項目1. 創業の動機

「創業の動機」には、フランチャイズを開業するに至った経緯・きっかけを記載します。

ここで金融機関がチェックしているのは、困難な状況に陥っても事業を続けられる「継続力」です。事業に対する熱意や計画性の高さをアピールすることで、融資を受けられる可能性が高まります。

また、事業を安定的に続けられることの証明として、以下のようなフランチャイズならではのメリットを記載するのもよいでしょう。

- 確立されたブランド力を活用して事業を展開できる

- 成功事例にもとづく運営ノウハウを取り入れられる

- 開業・運営に関して本部の継続的なサポートを受けられる

また、融資担当者は事業や業界について詳しく理解しているとは限りません。スムーズに理解できるよう、専門用語は多用せず、わかりやすい表現を使って記載するのもポイントです。

項目2. 経営者の略歴等

「経営者の略歴等」は、経営者自身の経歴や資格、実績などを記載する項目です。

フランチャイズを開業・運営するにあたって、説得力のある経歴を具体的に書くことが、創業融資を受けるための鍵となります。

フランチャイズ事業と同業種での経験がある場合は、融資にプラスに働くため、以下のように数字を使った経歴・実績を記載すると良いでしょう。

- 焼肉チェーン店「○○」の店長として店舗運営を5年間担当

- 美容師向けの「第12回 ○○ヘアコンテスト」にて最優秀賞受賞

- アパレルショップ「○○」の店長として売上を前年対比15%向上

「フランチャイズ事業とつながる経験・実績が少ない」と感じる方は、これまでの経歴について、どのような学びを得たのかを書くのがおすすめです。金融機関に「この人であれば、問題なく事業を続けられそう」と判断してもらえるよう、今後の事業に活かせる内容をアピールしましょう。

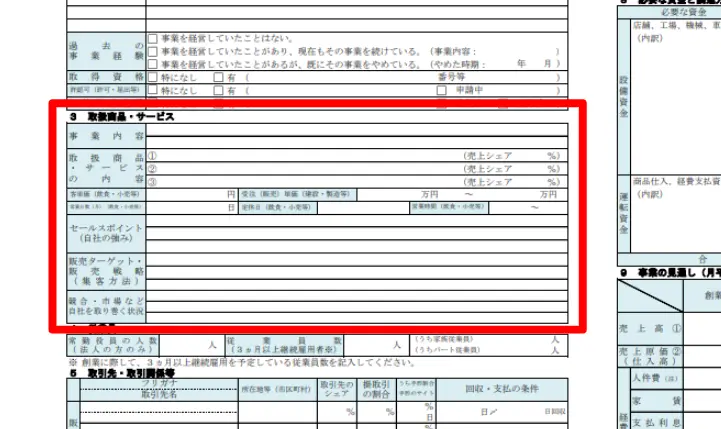

項目3. 取扱商品・サービス

「取扱商品・サービス」には、本部マニュアルをもとに、店舗で取り扱う商品やサービスの情報を記載します。

特に以下の項目では、商品・サービスの特徴や強みが伝わるよう書き方を工夫しましょう。

▼取扱商品・サービスの記載項目と書き方のポイント

| 記載項目 | 書き方のポイント |

|---|---|

| 取扱商品・サービスの内容 | 商品・サービスの構成比を明確に記載して事業の全体像を伝える |

| セールスポイント (自社の強み) | 本部のマニュアルをもとに競合他社にはない自社の強みをアピールする |

| 販売ターゲット・販売戦略 (集客方法) | ターゲット層を明確にし、新規顧客の獲得方法や既存顧客へのアプローチ方法をまとめる |

| 競合・市場など企業を取り巻く状況 | 地域性や市場の動向をもとに競合他社との差別化を図る方法を説明する |

すでに料金表を作成できている場合は、実際の料金表や商品・サービス案内の資料も添付しておくと、事業内容が伝わりやすくなります。

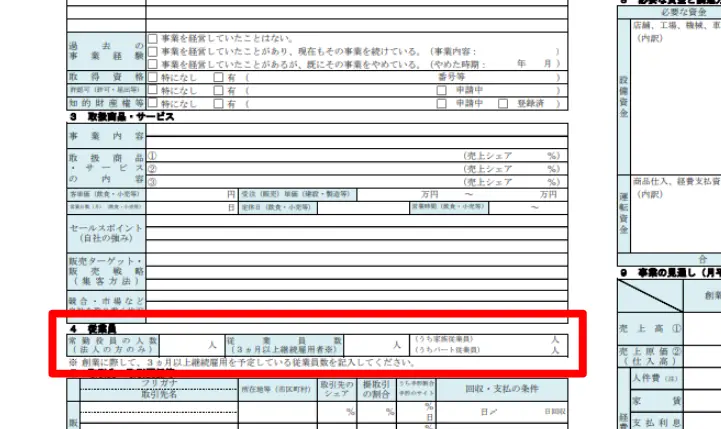

項目4. 従業員

正社員やアルバイトを雇ったり、家族を従業員にしたりする場合は「従業員」の項目に人数を記載しましょう。

金融機関は「フランチャイズ事業に見合った人数を確保できているか」をチェックしています。

人手不足や人員過剰で融資の返済に影響を及ぼさないよう、創業計画書を作成する際は、必要な従業員数を事前に整理しておくことが大切です。

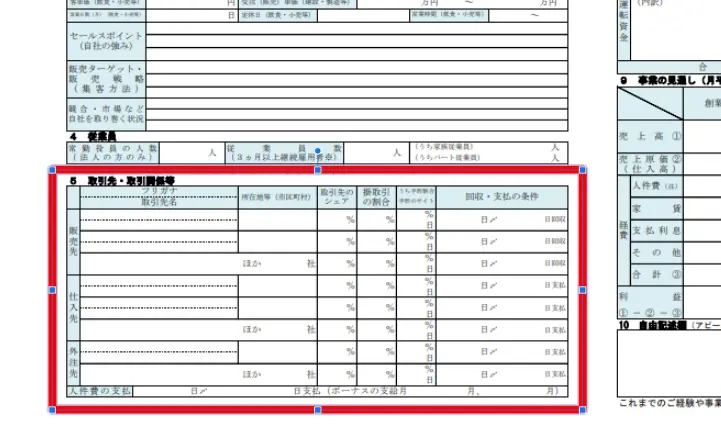

項目5. 取引先・取引関係等

「取引先・取引関係等」には、商品・サービスの販売先や仕入先、外注先について、それぞれ以下の項目を記載します。

- 名称

- 所在地

- 構成比

- 掛取引の割合(うち手形割合・手形のサイト)

- 回収・支払条件

前もって販売先が決まっていると事業開始後の売上が見込めるため、融資審査も通りやすくなる可能性がグッと上がります。

仕入先については、融資担当者が事業の全体像をスムーズに把握できるよう、本部指定の業者かどうかを明確にしておきましょう。

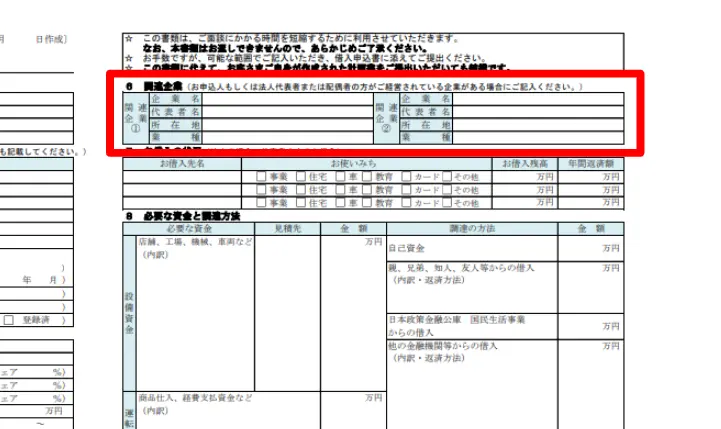

項目6. 関連企業

申込者本人もしくは配偶者が経営している企業がある場合は、「関連企業」に企業名・代表者名・所在地・業種を記載します。

正確な情報を記載するために、登記簿謄本などを前もって入手しておくと安心です。該当する企業がない場合、この項目は無記入でも問題ありません。

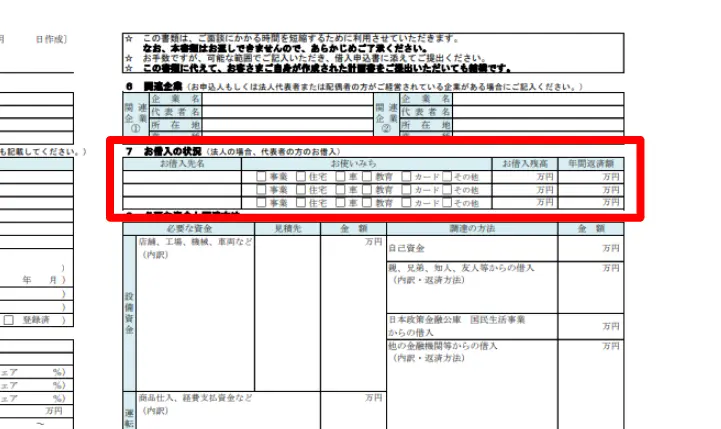

項目7. 借入の状況

創業融資の申し込み時点で、すでに個人的な借入金がある場合は、「お借入の状況」に借入先や具体的な金額、返済計画を記載しましょう。

一般的に、カードローンや消費者金融からの借入がある場合は、融資審査で不利になる可能性があります。ただし、金融機関は信用機関からの情報を入手できるため、創業融資に不利な借入金があっても、嘘偽りなく正確に記載することが大切です。

既存の借入金で延滞・滞納が発生している場合は、その理由と具体的な改善状況を説明することで信頼回復につなげられます。

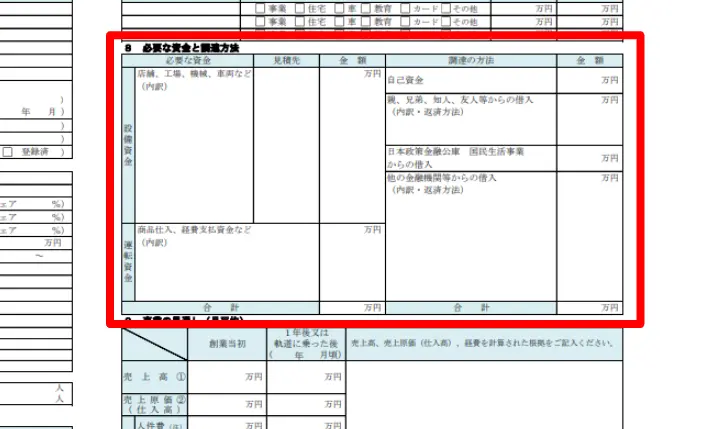

項目8. 必要な資金と調達方法

「必要な資金と調達方法」は、主に設備投資と運転資金に関する内訳や調達方法について記載する項目です。

設備投資として必要な資金には、備品や車両などの準備資金に加えて、本部に支払う「加盟金」や「保証金」なども含まれます。店舗を賃借して事業を展開する場合は、敷金や仲介手数料などの初期費用もどれくらいかかるかチェックしておきましょう。

運転資金とは、事業を維持するために必要なお金です。内訳は「光熱費(7万円/月×3)」のように、単価や何ヶ月分なのかを明記しておくと、運転資金として妥当なお金かどうかを判断しやすくなります。

調達方法について書く際は、「自己資金額に比べて借入金額が多すぎないか」「親族や友人からの借入は確実に了解を得ているか」などのポイントに気をつけましょう。

なお、「設備資金の融資」について詳しく知りたい方は、以下の記事もチェックしてみてください。

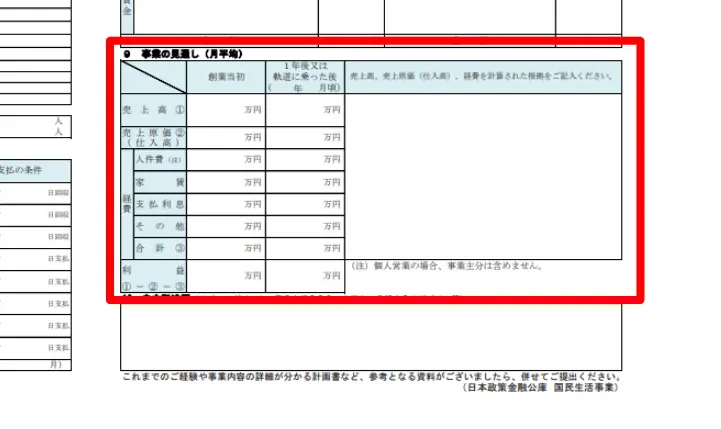

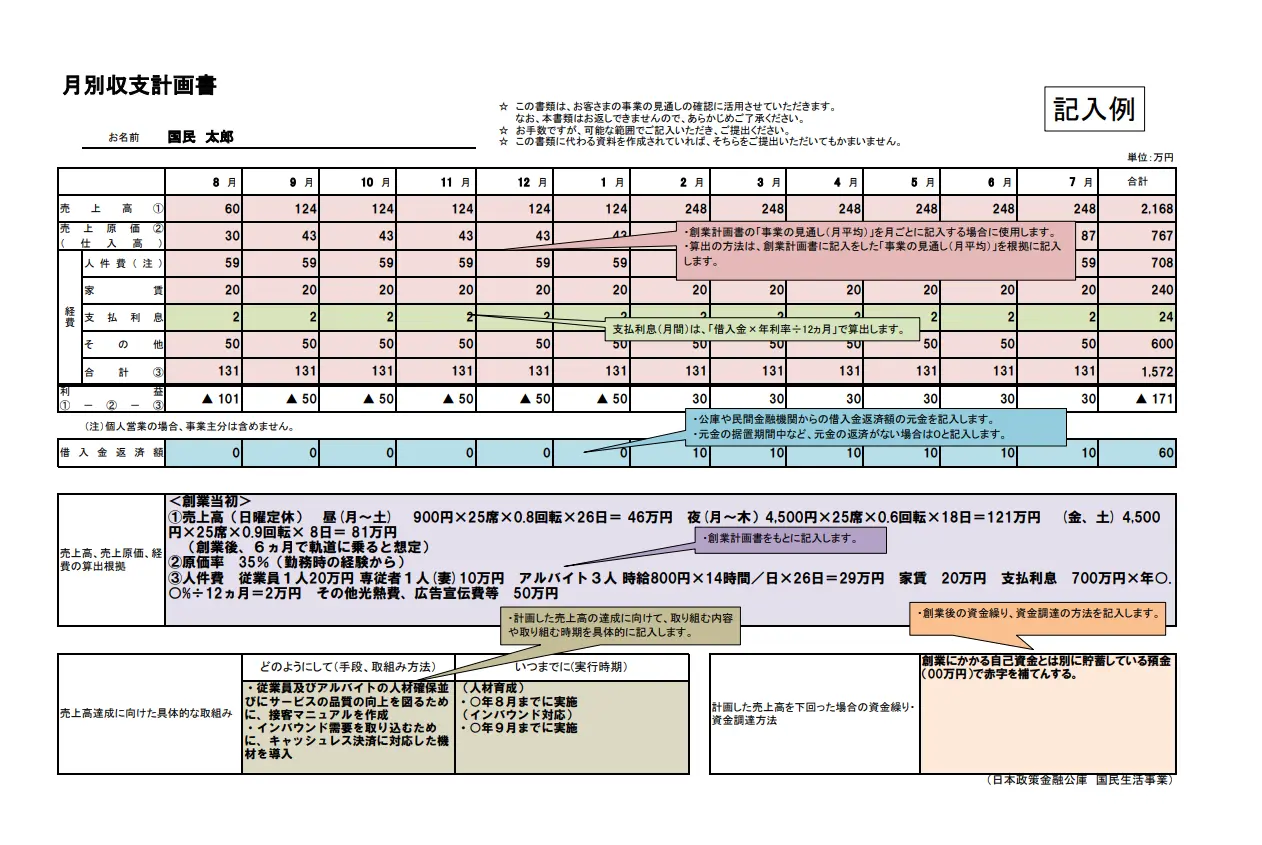

項目9. 事業の見通し

「事業の見通し」には、月平均の利益を「創業直後」と「1年後(または軌道に乗った後)」に分けて記載します。

利益=売上高-売上原価-経費

創業計画書のテンプレートにも示されているとおり、売上や経費は根拠のあるデータにもとづいて記載することが重要です。

たとえば、売上の見込みを立てる際は以下の公的な統計資料を参考にすると、説得力が増します。

- 国勢調査

- 各自治体の人口調査

- 全国物価統計調査

- 小売物価統計調査 など

経費については、本部に支払うロイヤリティや商品・サービスの原価率など、あらかじめ決まっているものがないかチェックしておきましょう。

また、創業計画書と合わせて以下のような「月別収支計画書」も作成し、より詳細な事業計画を説明するとより効果的です。

上記の月別収支計画書のテンプレートは、創業計画書と同じく、日本政策金融公庫の公式サイトからダウンロードできます。創業計画書とのズレが生じないよう、こちらも細心の注意を払って作成しましょう。

フランチャイズの創業計画書を書く際の2つのポイント

フランチャイズの創業計画書を作成する際は、以下2つのポイントを意識しましょう。

- ポイント1. 「事業の見通し」は保守的に作成する

- ポイント2. フランチャイズ本部に頼りすぎない

それぞれのポイントについて、以下で詳しく解説します。

ポイント1. 「事業の見通し」は保守的に作成する

筆者の経験上、売上見込みや経費など「事業の見通し」の数値計画は “保守的に作成する” のがおすすめです。

加盟する企業によっては、フランチャイズ本部から計画書のサンプルが提供される場合があります。しかし、本部から提供される計画書は、事業に成功した加盟店のデータを参考に作成されているケースが多く、開業にあたって現実的な数値が記載されているとはいえません。

審査に通過したい気持ちが強いあまり、過度に誇張した内容を記載すると、金融機関から質問を受けたときに上手く答えられず「見通しが甘い」と判断されてしまうでしょう。

フランチャイズの創業融資を受けるうえで大切なのは、実態に即した足を使って集めたデータや数字を使い、リスクも踏まえた現実的な計画を立てることです。「なぜその数字になるのか」をはっきり説明しつつ、実現可能な事業計画を示すことで、審査を通過する可能性を高められます。

筆者の経験上、売上の見通しは保守的に「理想の80%程度」、経費の見通しは多めに「理想の110%程度」で計算しておくのが良いでしょう。

ポイント2. フランチャイズ本部に頼りすぎない

信頼性の高い創業計画書を作成するためには、フランチャイズ本部に頼りすぎないことも重要です。

フランチャイズの創業計画書を作成する際、本部にもらった収益計画のサンプルをもとに売上見込みや経費を記載する方は多く見られます。

しかし、日々フランチャイズの創業融資をご支援している筆者の経験上、本部が作成した内容をそのまま記載すると、金融機関との面談時に数字の根拠を明確に答えられない可能性があります。本部の収益計画は「理想的な環境での最良なシナリオ」であることが多く、経営者自身の条件とは大きく乖離しているケースがほとんどです。

事業の継続性や将来性を評価してもらうためにも、店舗の立地条件や経営環境を踏まえた、現実的な数値で創業計画書を作り込みましょう。

また、融資面談で金融機関からの質問にも「本部が言っていたので」「本部に聞いてみないとわかりません」という回答をする方がいらっしゃいます。これは金融機関の担当者をとても不安にさせる言動であり、融資審査に悪い影響を与えます。

そのため、必ず、創業計画書の内容は自分が自信を持って解説できる内容になるようにしっかり詰めておきましょう。

フランチャイズの融資で創業計画書以外に必要な書類

フランチャイズの創業融資を受けるためには、創業計画書の他にもさまざまな書類を用意しなければなりません。

例として、日本政策金融公庫の必要書類を以下にまとめました。

日本政策金融公庫の創業融資を受ける際に必要な書類

- 借入申込書

- 通帳コピー

- 創業計画書

- 借入金のある場合は、支払明細書

- 不動産の賃貸借契約書

- 営業許可書、資格または免許を証明するもの

- 見積書、工事請負契約書

- 運転免許証のコピー

- 関連企業の確定申告書及び決算書

- 印鑑証明書

- 代表者自宅の水道光熱費の支払い状況が分かる書類 など

必要書類や細かな提出方法は金融機関によって異なるため、事前に確認しておくことをおすすめします。書類の不備や見落としを防ぎ、スムーズに創業融資の審査を通過するためにも、余裕を持って準備を進めましょう。

フランチャイズで創業融資を受ける際のポイント

フランチャイズの創業融資を受ける際は、以下4つのポイントを押さえておきましょう。

- ポイント1. フランチャイズを慎重に選ぶ

- ポイント2. 日本政策金融公庫を活用する

- ポイント3. 自己資金を多めに用意する

- ポイント4. フランチャイズの創業融資に詳しい専門家に相談する

それぞれのポイントについて、詳しく解説します。

ポイント1. フランチャイズを慎重に選ぶ

フランチャイズで開業するうえで重要なのは、金融機関から高い評価を得やすいフランチャイズを選ぶことです。

日本政策金融公庫や銀行には、全国のフランチャイズ加盟者や本部の融資情報が集まっています。融資情報とは、誰に・どれくらいの金額を融資し、いくら返済が滞っているかを示したデータのことです。

以下のようなフランチャイズに加盟すると、十分な信用を得られず審査に落ちる可能性が高まるため、注意しましょう。

- 返済滞納が多いフランチャイズ

- 過去の融資実績がない(もしくは少ない)フランチャイズ

- 投資型のフランチャイズ

また、近年盛んになってきている「投資型のフランチャイズ」だと、「事業を経営する人に対して資金提供したい」と考える日本政策金融公庫の融資は、受けにくい可能性があります。

フランチャイズの創業融資を受けるためには、本部の業績だけでなく、堅実な融資の返済実績もあることが重要です。加盟するフランチャイズを選ぶ際は、事前に他の加盟者の残存率(5年以内)を確認し、安定的に事業を続けられるか慎重に判断しましょう。

ポイント2. 日本政策金融公庫を活用する

小規模事業者や中小企業者向けの融資が充実している「日本政策金融公庫」を活用するのも、フランチャイズの融資をスムーズに受けるポイントです。

フランチャイズに関わらず、実績のない企業が融資を受けることはハードルが高いものです。

しかし、日本政策金融公庫には創業・起業したての企業を支援する「新規開業・スタートアップ支援資金」という制度があるため、実績がなくても融資を受けられる可能性があります。条件を満たせば通常よりも有利な利率で利用できるため、特に実績に自信がない方は必ずチェックしておきましょう。

なお、「日本政策金融公庫のフランチャイズ向け創業融資を受ける方法」や「新規開業・スタートアップ支援資金」という制度について詳しく知りたい方は、以下の記事もチェックしてみてください。

ポイント3. 自己資金を多めに用意する

経営者としての実績や業種経験がない場合、創業融資を申し込む前に自己資金を多めに用意しておくことも重要です。

フランチャイズに限らず、事業融資を受ける際は最低でも融資を希望する金額の10分の1を用意しておかなければなりません。ただし、日々、創業融資をご支援している筆者の経験上、安心して融資を受けるためには創業に必要な資金の少なくとも3分の1程度の自己資金が必要だと考えます。

業界経験や個人の現金資産がない場合は、審査のハードルがさらに上がるため、融資金額の半分は持っておきたいところです。

自己資金を多めに用意しておくと、融資だけに頼ろうとしない意欲的な姿勢や、コツコツ準備してきた計画性をアピールできます。「融資はあくまで事業をサポートする手段として希望している」という意思が伝わると心証がよくなり、審査に通過しやすくなるでしょう。

ポイント4. フランチャイズの創業融資に詳しい専門家に相談する

これまで紹介したポイントに加え、フランチャイズの創業融資に詳しい専門家に相談することで、融資を受けられる可能性をさらに高められます。

フランチャイズの創業融資を受けるためには、創業計画書の書き方だけでなく必要書類の準備や加盟先の選び方など、さまざまなポイントに配慮しなければなりません。

初めてフランチャイズに挑戦する方にとって、これらの手続きをスムーズに進めるのは極めて難しいと筆者は考えます。

専門家に相談すると、金融機関の審査基準を踏まえた創業計画書の作成をサポートしてくれるため、説得力のある計画書を提出できます。本部の信頼性について客観的な助言を受ければ、安定的な事業を続けられるフランチャイズを選ぶことも可能です。

「自分で創業計画書を作成できる自信がない…」「開業後の資金繰りについてもアドバイスが欲しい」という方は、融資に強い専門家に相談しましょう。

なお以下の記事では「創業融資代行の手数料相場や業者の見分け方」や「おすすめの創業融資コンサル会社」を詳しく解説しています。創業融資で専門家の支援を受けたい方は、併せてご覧ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、フランチャイズ向け創業融資を徹底的にサポートします。フランチャイズ向けの創業融資はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\フランチャイズ向け創業融資を成功させるなら/

※【毎日 限定3名まで!!】

書き方のポイントを押さえ、根拠あるフランチャイズの創業計画書を作成しよう!

フランチャイズ向けの創業計画書には、明確な根拠のある情報と現実性の高い事業計画を記載することが重要です。本部から提供される資料に頼りすぎず、あくまでもあなたの状況に合った事業の見通しを立てることで、信頼性の高い計画書を作成できます。

また、フランチャイズの創業融資を受けるためには、創業計画書の書き方だけでなく、以下の4点も意識して手続きを進めましょう。

- ポイント1. フランチャイズを慎重に選ぶ

- ポイント2. 日本政策金融公庫を活用する

- ポイント3. 自己資金を多めに用意する

- ポイント4. フランチャイズの創業融資に詳しい専門家に相談する

本記事で紹介した方法を実践し、理想の形でフランチャイズの開業を実現してください。本記事は融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

なお、フランチャイズ向けの創業融資に不安を感じている方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、フランチャイズ向け創業融資を徹底的にサポートします。

フランチャイズ向けの創業融資はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\フランチャイズ向け創業融資を成功させるなら/

※【毎日 限定3名まで!!】