_20250924.png)

フランチャイズの創業融資とは、フランチャイズに加盟して独立・開業する方が、金融機関から開業資金・運転資金などを借りる融資のことです。フランチャイズの創業融資を考えている経営者の中には、以下のようなお悩みをお持ちではないでしょうか?

フランチャイズ開業で創業融資を使いたいが、自分でも通るだろうか?

フランチャイズの創業融資を受けられる金融機関はどこがあるの?

フランチャイズの創業融資の審査に通るためのポイントやコツを知りたい

フランチャイズの開業を検討している経営者にとって、創業融資は一般的な手段です。

一方で、「フランチャイズは、創業融資が通りやすい」といった間違った情報も出回っているのも事実です。融資コンサルを本業とする筆者の経験上、フランチャイズの創業融資はそんなに甘くないと感じています。

フランチャイズの創業融資では「フランチャイズ本部選び」と「融資戦略」がとても重要であり、無策で取り組むとほぼ100%創業融資は失敗に終わります。

筆者が考えるフランチャイズの創業融資を成功させるポイントは以下の通りです。

フランチャイズの創業融資「成功ポイント」

- ポイント1. フランチャイズ選び

- ポイント2. 緻密で根拠のある創業計画書の作成

- ポイント3. 自己資金を用意しておく

- ポイント4. 本部に依存しない

- ポイント5. 創業融資に詳しい専門家に相談する

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くのフランチャイズの創業融資をご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、創業融資のプロである筆者が以下の内容を解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- フランチャイズの創業融資の種類

- フランチャイズの創業融資の流れ

- フランチャイズの創業融資の受ける際の必要書類

- フランチャイズの創業融資で注意するべきポイント

- フランチャイズの創業融資を成功させるコツ

フランチャイズの創業融資を検討している方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フランチャイズの創業融資」成功させるなら/

※【毎日 限定3名まで!!】

フランチャイズの開業で利用できる創業融資の種類

まず、フランチャイズの開業時に利用しやすい融資の種類をご紹介します。

※なお「プロパー融資」のような難易度の高い融資は、創業時には使えないため除外しています。

- 種類1. 日本政策金融公庫の融資

- 種類2. 信用保証協会の保証付き融資

- 種類3. 地方自治体の制度融資

| 融資の種類 | 難易度 | 上限額 |

|---|---|---|

| 日本政策金融公庫の「新規開業資金」 | 低〜中程度 | 最大7,200万円 ※うち運転資金は4,800万円まで |

| 信用保証協会の保証付き融資 | 中程度 | 2億8,000万円 [内訳] ・担保あり:2億円 ・担保なし:8,000万円 |

| 地方自治体の制度融資 | 中程度(自治体により異なる) | 数百万円〜数千万円 ※自治体により異なる |

それぞれの創業融資の種類について、詳しく解説します。

種類1. 日本政策金融公庫の融資

日本政策金融公庫は、日本政府が100%出資している公的な金融機関です。民間の金融機関から融資を受けにくい小規模事業者や、中小企業者への資金調達が充実しています。

日本政策金融公庫の融資で、フランチャイズの開業時に利用しやすいのが「新規開業資金」です。新規開業資金の融資条件は、次のとおりです。

◆日本政策金融公庫の「新規開業資金」

| 項目 | 新規開業資金 |

|---|---|

| 融資対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 融資限度額 | 設備資金:7,200万円 運転資金:4,800万円 |

| 返済期間 | 設備資金:20年以内(据置期間5年以内) 運転資金:10年以内(据置期間5年以内) |

| 利率 | 基準利率にもとづく ※無担保・無保証人の場合、特別利率が適用されることもあり |

| 担保・保証人 | 原則として無担保・無保証人で利用可能 |

新規開業資金は、新たに事業を始める方や、事業開始後おおむね7年以内の方が対象です。特に女性や若者、シニアの方や廃業歴等があり、創業に再チャレンジする方や中小会計を適用して創業する方など、幅広く支援を行っています。

日本政策金融公庫は、他の資金調達方法よりも融資へのハードルが低いため、初めての融資を受ける方や、担保・保証人が用意できない方にもおすすめです。

なお、「日本政策金融公庫のフランチャイズ融資」や「日本政策金融公庫の新規開業資金」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

種類2. 信用保証協会の保証付き融資

地方銀行、信用金庫、信用組合などの民間の金融機関から、創業時に融資を受ける方法もあります。

民間の金融機関には、「保証付き融資」と「プロパー融資」の2種類が用意されていますが、事業実績のないフランチャイズの開業時は、プロパー融資を受けるのが難しいため、信用保証協会の「保証付き融資」を受けることが一般的です。

信用保証協会の保証付き融資は、貸し倒れや倒産などにより返済が滞った場合でも、信用保証協会が金融機関に返済をしてくれます。ただし、借入がチャラになるわけはなく、その後、あなたが保証協会に少しづつ返済することは把握しておきましょう。

フランチャイズの知名度と実績(他のフランチャイズ加盟者の業績が良い等)が高い場合は、保証協会付き融資の審査にも通りやすくなります。

保証付き融資は、プロパー融資よりも審査が柔軟な反面、信用保証協会への保証金の支払いが発生するため、コストが少し高くなるのがデメリットです。

なお、「信用保証協会の融資審査」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

種類3. 地方自治体の制度融資

地方自治体の制度融資とは、地方自治体と信用保証協会が連携して設けている融資制度のことです。地域経済活性化や創業支援のために設けられており、フランチャイズの創業融資においても良い条件で融資を受けられることが特徴です。

地方自治体の制度融資は、貸し倒れリスクを軽減しているため、経営実績がない企業でも融資が受けやすくなります。

精度融資を受けるには、地方自治体に融資申請を行った後、地方自治体が金融機関に対して制度融資のあっせんをします。信用保証協会が融資の保証人となり、地方自治体が預託金を金融機関に提供し、保証料や金利の一部を負担する仕組みです。

各自治体で制度内容や融資条件が異なるため、詳細は地元自治体の窓口や商工会議所などで確認する必要があります。

なお、「制度融資の申込み方やメリット」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

フランチャイズの創業融資の流れ【5ステップ】

フランチャイズの創業融資を受ける際の基本的な流れは、次のとおりです。

フランチャイズの創業融資の流れ【5ステップ】

- ステップ1:自己資金、必要書類の準備

- ステップ2:金融機関の窓口で相談・申し込み

- ステップ3:審査・面談

- ステップ4:融資の実行

- ステップ5:返済開始

フランチャイズの創業融資では、まず自己資金の準備や、創業計画書などの必要書類の準備が必要です。

※具体的な書類については、次の章「フランチャイズの創業融資で必要な書類」でご紹介します。

次に、融資を受けたい金融機関で融資相談や申込みをおこないます。その際は、法人で創業する場合も個人で創業する場合も、創業予定地の近くの支店が窓口となることが一般的です。

申請後は融資担当者との面談が行われ、提出書類と面談内容をもとに審査が実施されます。面談では、創業計画書をもとに、資金の使い道や事業計画、店舗や事業所の予定地、売上の見込みの根拠などを質問されます。正確に答えられるようにしておきましょう。

審査に通れば契約手続きを経て、指定口座に融資が振り込まれ、計画にもとづいて返済が開始される流れになります。

フランチャイズの創業融資で必要な書類

フランチャイズの創業融資では、以下の必要書類が求められると思って準備をしておきましょう。

フランチャイズの創業融資を受ける際の必要書類

- 借入申込書

- 通帳コピー

- 創業計画書

- 借入金のある場合は、支払明細書

- 不動産の賃貸借契約書(店舗型FCの場合場合)

- 営業許可書、資格または免許の証明書(必要な場合)

- 見積書、工事請負契約書

- 運転免許証のコピー

- 関連企業の確定申告書及び決算書

- 印鑑証明書

- 代表者自宅の水道光熱費の支払い状況が分かる書類 等

フランチャイズの創業融資では多くの書類の提出が必要なため、あらかじめ書類の準備を進めておくことが重要です。また、追加書類を求められた場合は、速やかに準備しましょう。

上記の必要書類に不備が発生すると融資までに時間がかかり、開業が遅れてしまう、または最悪のケースでは融資が受けられない原因になります。

なお、「創業融資の審査に通過するためのコツ」について、以下の記事で詳しく解説しています。必要書類や申込みの流れなど、より詳しく知りたい方は、必ずチェックしてください。

フランチャイズの創業融資「3つの注意点」

フランチャイズの創業融資では、以下3点に注意して融資を進めましょう。

- 注意点1. 開業資金が高額になりやすい

- 注意点2. フランチャイズ本部に頼りすぎない

- 注意点3. 未経験業種での融資は難しい

それぞれの注意点について、詳しく解説します。

注意点1. 開業資金が高額になりやすい

飲食業やサービス業など、店舗を伴うでのフランチャイズ開業では、初期費用が1,000万円以上になることも多く、必要資金は高額になる傾向にあります。

開業費用が高額になる代表的な費用の内訳は、次のとおりです。

- フランチャイズ本部への加盟金・ロイヤリティ料

- 設備・在庫の購入費用

- 集客のための広告費用

- スタッフの募集費用、雇用費用

- 店舗ための不動産仲介費用

- 指導料、手数料など多様な初期費用

- 広いスペースの確保や多くの備品

業種や店舗規模により異なりますが、融資希望額が高額になるほど融資は難しくなります。

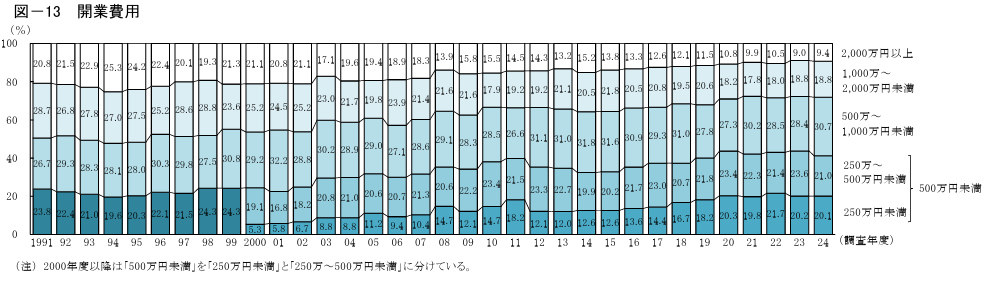

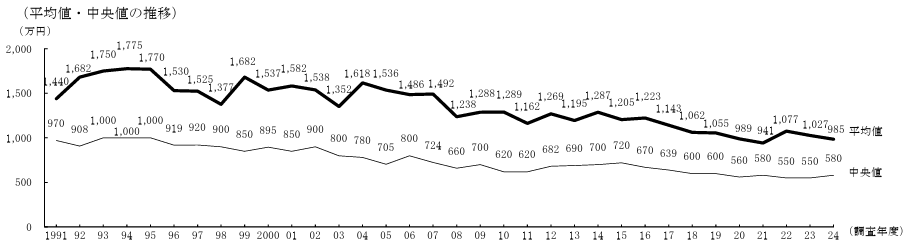

ちなみに日本政策金融公庫が実施した「2024年度新規開業実態調査」によると、開業費用の平均値は985万円、中央値は580万円でした。

ただし、この数値には在庫や店舗を必要としない業種(例えばコンサルなど)も多く含まれていますので、フランチャイズにおいては、もっと高額になることは覚悟しておきましょう。

注意点2. フランチャイズ本部に頼りすぎない

フランチャイズ本部に頼りすぎないことも、とても大切な要素です。

フランチャイズ本部からのマニュアルやサポートに依存しすぎると、融資担当者から「自ら事業を運営する積極性や能力が足りない」と見なされて、審査に落ちる可能性が高まります。

フランチャイズに加盟していても、実際に運営を行うのは経営者自身です。経営をすべて本部に頼るのではなく、自分で事業を成功させることをアピールする必要があります。そのため、本部からのサポートを受けつつも、地域特性や規模感などを考慮して、明確な戦略を示せると信頼を得られます。

例えば、フランチャイズ本部から創業融資の雛形が共有されることがありますが、何も努力も調査もせず、何も考えずにそのまま金融機関に提出するのは絶対にやめましょう。必ず「自分の手足」と「頭」を使って、事業を成功させるために動くことが重要です。

長期的な成功に導くためにもフランチャイズ本部に頼りすぎず、常に能動的に動くことが重要です。

注意点3. 未経験業種での融資は難しい

フランチャイズは加盟金を支払えば未経験でも事業をスタートできますが、融資の場では「フランチャイズに関連する事業の経験有無」が重視されています。そのため、未経験の業種の場合融資審査の難易度は上がる傾向にあります。

一方、フランチャイズに関連する経験が豊富であれば、事業成功の可能性が高いと判断され、融資は通りやすくなります。

フランチャイズ事業に関連する経験がない場合は、これまでの経験から今回の事業にどのように活かしていけるのかを、具体的にアピールできるかが融資成功のカギとなります。

「フランチャイズの創業融資」に不安をお持ちの経営者の方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、成果報酬1%~で「フランチャイズ創業融資」を徹底的にサポートします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フランチャイズの創業融資」成功させるなら/

※【毎日 限定3名まで!!】

フランチャイズの創業融資「5つのポイント」

フランチャイズの創業融資を成功させるには、次の5つのポイントを押さえて臨みましょう。

- ポイント1. フランチャイズ選び

- ポイント2. 緻密で根拠のある創業計画書の作成

- ポイント3. 自己資金を用意しておく

- ポイント4. 本部に依存しない

- ポイント5. 創業融資に詳しい専門家に相談する

特に「ポイント2. 緻密で根拠のある創業計画書の作成」は、経営者が最も苦手とし、かつ金融機関が最も厳しく指摘する領域です。

弊社「融資代行プロ」が経営者319名に実施した独自調査で、この2つの項目はほぼ一致していました。

▼ 経営者が「事業計画書作成時に困ったこと」

- 1位:売上予測の根拠作成(38.6%)

- 2位:時間がかかる(29.2%)

- 3位:説得力のある内容の作成(27.3%)

▼ 金融機関から「質問・指摘を受けた項目」

- 1位:売上予測・成長率(41.4%)

- 2位:利益予測(28.5%)

- 3位:資金繰り見通し(23.8%)

📊調査詳細:事業計画書の作成・活用実態調査(319名)

フランチャイズの場合、本部資料を丸写しした創業計画書では、この「売上予測の根拠」で詰まります。5つのポイントは、その急所を外さないための実務チェックリストです。

それぞれのポイントについて、詳しく解説します。

ポイント1. フランチャイズ選び

もっとも重要なポイントは、「フランチャイズ選び」です。日本政策金融公庫や地方銀行・信用金庫などの金融機関には、全国のフランチャイズ加盟者、もしくはフランチャイズ本部の融資情報(誰に、どのくらいの額を融資して、どれくらい返済が滞っているか、倒産したかといったのデータ)が集まっています。

滞納履歴や撤退履歴が多いフランチャイズのブランドに加盟した場合、フランチャイズ本部に持たれている悪いイメージにより審査に落ちる可能性がグッと上がります。また、現状の業績が良いフランチャイズであっても、過去の融資実績が少ない無名のフランチャイズであれば、融資審査のハードルは上がります。

くわえて、近年盛んな「投資型のフランチャイズ」も嫌煙される傾向にあります。投資型のフランチャイズとは、設備投資はオーナーが担い、経営はフランチャイズ本部が代行するビジネスモデルです。このモデルは、公庫の「事業を経営する人に対して資金提供したい」という方針とは異なるため、融資が難しくなります。こういった事情から、創業融資を受けたい方は、自分がフランチャイズに身を入れて働くというスタイルのフランチャイズを選ぶことが無難です。

フランチャイズの創業融資を受ける際は、堅実な融資の返済実績、業績の実績があることが重要です。そのため、加盟前に「フランチャイズ加盟者の5年以内の残存率」を本部にヒアリングしたり、そのフランチャイズの加盟者にも話を聞きに行くなどの熱意と工夫が必要です。

ポイント2. 緻密で根拠のある創業計画書の作成

創業計画書は、経営者の詳細な略歴や、緻密で根拠のある事業計画を詳しく記載しましょう。

フランチャイズ本部からも収益計画のサンプルをもらえることもありますが、そのままの内容で提出すると、面接時に細かい数値について詳細に答えられませんし、出店エリアの地域性も考えられていないため、面談で確実にボロが出て失敗します。

筆者の経験上、フランチャイズ本部から提供されたものでも「売上の根拠がない」「⚪︎⚪︎の経費が入っていない」といった計画書はかなりの頻度で目にします。そのため、売上は低く見積り(適正売上の90%掛けほど)、経費は正常レベル(適正経費の100%~105%掛けほど)にするなど、保守的に作成することが大切です。

また、立地調査・マーケット調査、加盟や事業運営に必要な各種見積りなどは自分の手足を使って調べ、分析して作成しましょう。調査をもとに綿密なシミュレーションを立て、具体的な根拠をもって記載することが重要です。

なお、「フランチャイズの創業計画書」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

ポイント3. 自己資金を用意しておく

自己資金が用意できているかも、フランチャイズの創業融資では重要なポイントです。

自己資金の有無は、事業に対する熱意や積極性が表れます。自己資金が少ない場合、「ビジネスへの本気度」や「経営力」、「財務への信頼性」が低いと判断されかねません。

例えば、1,000万円の自己資金がある場合、その金額を貯めた道筋を融資担当者に説明できると、「計画を立てて資金を貯めたれる経営者」と判断されやすくなります。なお自己資金は、融資額希望額の3割程度を目安に確保しておくとよいでしょう。

ポイント4. 本部に依存しない

筆者の経験上、経営者の中には「フランチャイズ本部が⚪︎⚪︎と言ったから…」「⚪︎⚪︎は本部が考えることなので…」などと、本部に責任転嫁する発言をしてしまう方がいらっしゃいます。しかし、こういった発言や姿勢は、「本部頼みの経営者」と思われるリスクが高く、「主体性がない、ダメな経営者」と見なされ、融資審査でマイナス評価を受けやすくなります。

融資担当者は、フランチャイズ本部に融資するのではなく、「目の前の経営者」に貸したいか否かを判断します。経営者は主体性をもち、本部に依存しない経営を心がけることが不可欠です。

ポイント5. 創業融資に詳しい専門家に相談する

フランチャイズの創業融資は、創業融資に詳しい専門家に相談することが効果的です。

「おすすめの創業融資コンサル会社」について知りたい方は、ぜひチェックしておきましょう。

創業融資に詳しい専門家に相談すれば、創業融資の成功・失敗ポイントを押さえた支援を受けることが可能です。書類作成や面談対策もしてもらえるため、融資の審査通過率が大幅に高まります。

専門家はフランチャイズの創業融資も熟知しており、融資に関するノウハウや経験、実績が豊富であるため、無駄な時間や労力も削減できます。

「フランチャイズの創業融資」に不安をお持ちの経営者の方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、成果報酬1%~で「フランチャイズ創業融資」を徹底的にサポートします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フランチャイズの創業融資」成功させるなら/

※【毎日 限定3名まで!!】

「フランチャイズの創業融資」についてよくある質問

フランチャイズの創業融資に関連して、筆者が実際に現場でよくいただく質問を以下にまとめました。ぜひ参考にしてください。

創業融資を活用してフランチャイズの開業を成功させよう!

「フランチャイズは創業融資の審査が通りやすい」と思われがちですが、筆者の現場での経験上、実態はそう甘くはありません。融資審査を成功させるには、「フランチャイズ本部選び」や「融資戦略」など、事前に入念な準備をしておく必要があります。

筆者が考える、フランチャイズの創業融資を成功させるポイントは以下の通りです。

フランチャイズの創業融資を成功させるポイント

- ポイント1. フランチャイズ選び

- ポイント2. 緻密で根拠のある創業計画書の作成

- ポイント3. 自己資金を用意しておく

- ポイント4. 本部に依存しない

- ポイント5. 創業融資に詳しい専門家に相談する

本記事で紹介したポイントをあらかじめ理解して、フランチャイズの創業融資を成功させましょう。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

なお、フランチャイズの創業融資に不安を感じている方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的なフランチャイズの創業融資を徹底的にサポートします。

またフランチャイズの創業融資はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「フランチャイズの創業融資」成功させるなら/

※【毎日 限定3名まで!!】