_20250924.png)

スタートアップ創出促進保証制度は、「経営者保証なし」で事業融資を受けられる新しい信用保証制度です。スタートアップ創出促進保証制度を利用しようと検討している方の中には、以下のようなお悩み・疑問をお持ちの方もいるのではないでしょうか?

スタートアップ創出促進保証制度は、開業時の資金調達融資でも審査は通りやすいの?

創業間もない時期に受けられる融資制度はたくさんあるけど、スタートアップ創出促進保証制度が自社に適切かがわからない…

スタートアップ創出促進保証制度を受けるにあたって、メンドウな手続きが多いのかは知っておきたい

スタートアップ創出促進保証制度の対象者は、これから起業する方や、起業から5年未満の方です。経営者保証なしで融資を受けられるため、シードステージのスタートアップ企業や、資金繰りが不安定な中小・零細企業でも活用できる優れた融資制度です。

融資コンサルを本業とする筆者の経験上、「スタートアップ創出促進保証制度」は以下のタイミングで活用するのが効果的です。

「スタートアップ創出促進保証制度」の活用タイミング

- 日本政策金融公庫の「新規開業資金」で資金調達

- 信用金庫や信用組合の創業融資で資金調達

- 自社の事業を軌道に乗せる

- 「スタートアップ創出促進保証制度」で資金調達◀このタイミング

つまり、開業資金は公庫や他の融資制度で調達し、自社の事業が軌道に乗ってきたタイミングで活用するといった順番がおすすめです。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くのスタートアップや中小零細企業の融資をご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、以下の内容を解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- スタートアップ創出促進保証制度の概要や背景

- スタートアップ創出促進保証制度の審査の流れ

- スタートアップ創出促進保証制度を受けるメリット

- スタートアップ創出促進保証制度の注意点

スタートアップ創出促進保証制度を検討している方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「スタートアップ創出促進保証制度」を成功させるなら/

※【毎日 限定5名まで!!】

スタートアップ創出促進保証制度はスタートアップを後押しする融資の新しい信用保証制度

スタートアップ創出促進保証制度は、創業から5年以内の企業や新たに会社を設立しようとする起業家を対象とした、スタートアップを後押しする新しい融資の信用保証制度です。起業をためらう大きな理由の1つである「借金や個人保証のリスク」を軽減し、スタートアップの新規参入を促進するために創設されました。

「制度の概要」や「創設の背景」、「対象者」についてそれぞれ詳しく解説していきます。

制度の概要

スタートアップ創出促進保証制度は、2023年3月15日から開始した、民間の金融機関から融資を受けるための新しい制度です。

制度の概要については以下の通りです。

▼スタートアップ創出促進保証制度の概要

| 項目 | 概要 |

|---|---|

| 保証対象者 | 創業予定者(これから法人を設立し、事業を開始する具体的な計画がある方) 分社化予定者(中小企業に当たる会社で事業を継続しつつ、新たに会社を設立する具体的な計画がある方) 創業後5年未満の法人 分社化後5年未満の法人 創業後5年未満の法人成り企業 |

| 保証限度額 | 3,500万円 |

| 保証期間 | 10年以内 |

| 据置期間 | 1年以内(一定の条件を満たす場合には3年以内) |

| 金利 | 金融機関所定 |

| 保証料率 | 各信用保証協会所定の創業関連保証の保証料率に0.2%上乗せした保証料率 ※保証料率は各信用保証協会にお問い合わせ |

| 担保・保証人 | 不要 |

| その他 | 創業計画書(スタートアップ創出促進保証制度用)の提出が必要 保証申込受付時点において税務申告1期未終了の創業者にあっては創業資金総額の1/10以上の自己資金を有していることを要する 本制度による信用保証付融資を受けた方は、原則として会社を設立して3年目および5年目のタイミングで中小企業活性化協議会による「ガバナンス体制の整備に関するチェックシート」に基づいた確認および助言を受けることを要する |

| 取扱期間 | 2023年3月15日より保証取扱いを開始 |

信用保証協会の保証がつくことで、経営者保証がなくても最大3500万円の融資が受けられる点が大きな特徴です。

なお、「スタートアップ」という言葉が用いられてはいますが、あくまで「今後起業する方」や「起業から5年未満」が対象であり、必ずしもVCやエンジェル投資家から出資を受けている必要はありません。

スタートアップ企業が経営者保証なし+無担保で融資を受ける場合、民間金融機関なら「スタートアップ創出促進保証制度」、日本政策金融公庫なら「新規開業資金」を受けるといった使い分けになります。

どちらも創業を対象とした融資制度ではありますが、筆者は「スタートアップ創出促進保証制度」の方が融資の難易度は高いと感じています。

そのため、活用するのであれば、まずは日本政策金融公庫の「新規開業資金」で資金調達し、自社の事業が軌道に乗ってきた際に「スタートアップ創出促進保証制度」にチャレンジする、といった順番がおすすめです。

なお、「日本政策金融公庫の新規開業資金」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

創設の背景

2017年に公開された日本政策金融公庫「起業と起業意識に関する調査」では、失敗時のリスクが大きいために起業をためらう起業関心層のうち、およそ8割が「借金や個人保証を抱えること」を懸念しているというデータが公表されています。(参考:日本政策金融公庫「起業と起業意識に関する調査」(3)失敗したときのリスク)

こうした背景から、政府は2022年11月に「スタートアップ育成5か年計画」を策定し、スタートアップへの投資額を5年で10倍を超える規模にする目標を掲げました。この目標達成のための施策の一つとして設けられたのが、スタートアップ創出促進保証制度です。

以下は、中小企業庁のサイトに記載されている、スタートアップ創出促進保証の創設目的の一文です。

スタートアップを含む起業家・創業者の育成は、日本経済のダイナミズムと成長を促し、社会的課題を解決する鍵でありますが、失敗時のリスクが大きいために起業することをためらう起業関心層の方のうち、およそ8割が「借金や個人保証を抱えること」を懸念されています。そのため、こうした懸念を取り除き、創業機運の醸成ひいては起業・創業の促進につながるように、経営者保証を不要とする創業時の新しい信用保証制度としてスタートアップ創出促進保証制度を創設します。

この制度は、「経営者保証」が起業・創業を妨げる要因になるのを防ぎ、スタートアップを支援することを目的に創設されています。

対象者

スタートアップ創出促進保証制度の対象者は、以下のとおりです。

▼スタートアップ創出促進保証制度の対象者

| 対象者 | 内容 |

|---|---|

| 創業を予定している方 | 事業を営んでいない個人で、2か月以内に法人を設立し事業を開始する具体的な計画がある(※市区町村が実施する認定特定創業支援等事業により支援を受けて創業する場合は6か月以内) 分社化により別法人を設立して事業を開始する予定の法人 |

| 創業後5年未満の法人 | 事業を営んでいない個人が設立した法人で、設立から5年未満である 分社化により別法人として新たに設立した法人で、設立から5年未満である 事業を営んでいない個人が開始した事業を法人化し、個人創業時から5年未満である |

創業5年未満の条件が少々わかりにくいのですが、法人設立前に個人事業主で創業していた場合、事業主としての事業運営期間も含めて5年未満であることが条件ですので注意しましょう。

他にも、以下のような注意点もありますので、ご自身が制度の対象となり得るか事前に確認しておきましょう。

- 法人形態は「株式会社」「合同会社」「合名会社」「合資会社」の4パターン

- 初めての起業でない場合(過去、起業経験者)は対象外になることがある

スタートアップ創出促進保証制度の審査の流れ【3ステップ】

スタートアップ創出促進保証制度の審査の流れは、以下3ステップです。

◆スタートアップ創出促進保証制度の審査の流れ【3ステップ】

- ステップ1.融資申込と創業計画書の作成

- ステップ2.金融機関による与信審査

- ステップ3.信用保証協会による保証審査

それぞれのステップについて、詳しく解説します。

ステップ1.融資申込と創業計画書の作成

スタートアップ創出促進保証を利用して融資を申し込む場合、融資を受けたい金融機関に「創業計画書(スタートアップ創出促進保証制度用)」を提出する必要があります。創業計画書内には、創業計画書の確認をした「金融機関名」と「金融機関担当者名」のチェック欄があるため、しっかりと金融機関と連携して創業計画書を作成することが重要です。

なお、融資申込と創業計画書作成時の留意事項は以下の通りです。

- しっかり付き合ってくれる担当者を付けてもらう

- 手戻りを少なくするために弊社のような融資に強い専門家に相談する

金融機関からすると手間のかかる融資のため敬遠される可能性がありますが、上記を押さえて進めることがおすすめです。

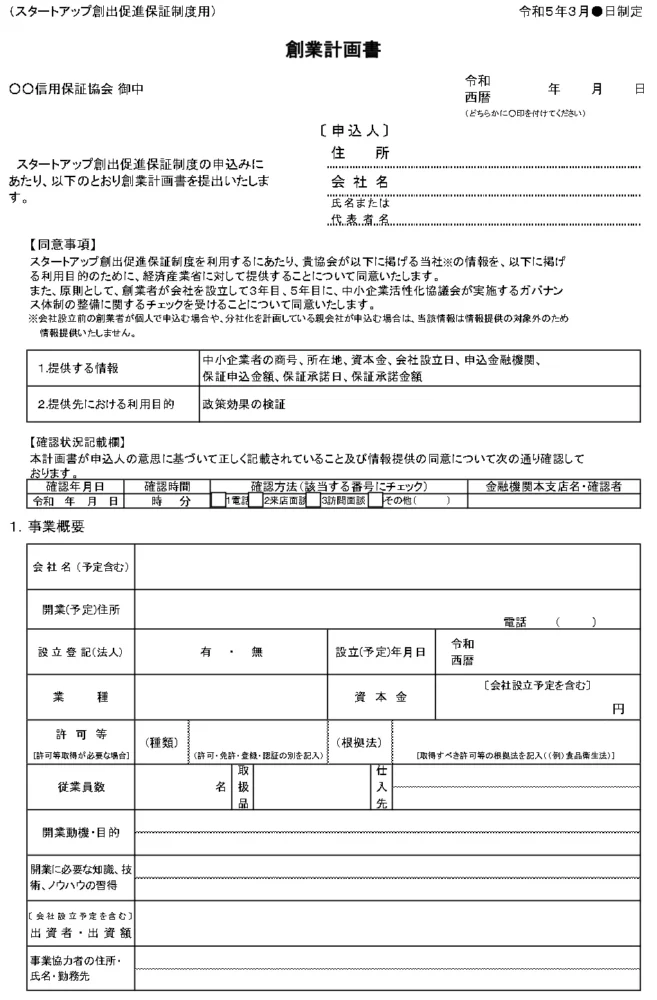

創業計画書は、中小企業庁のホームページからExcelファイルをダウンロードできます。

- 事業概要

- 創業準備の着手状況

- 必要な資金と調達方法

- 収支計画

- 取引先・借入金状況 など

まず「事業概要」には、基本的な会社情報に加え、開業の動機・目的や、出資者・出資額などを記載します。

◆「事業概要」の記入欄

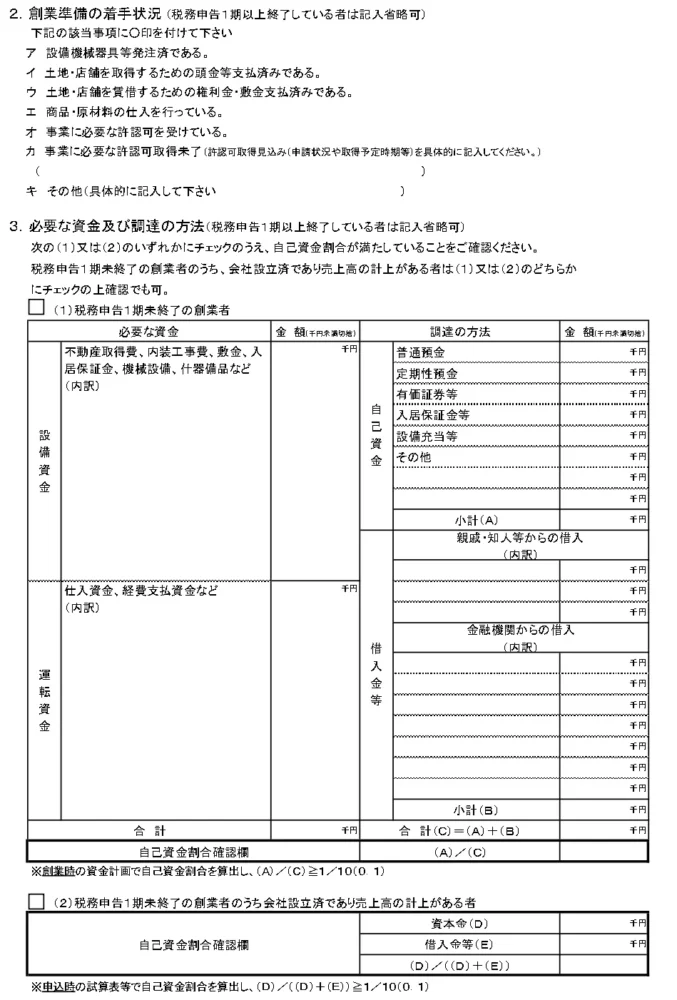

次に、必要な資金と調達方法の項目では、設備資金や運転資金の内訳・自己資金・借入金等の情報なども記載が必要です。

◆「必要な資金及び調達方法」の記入欄

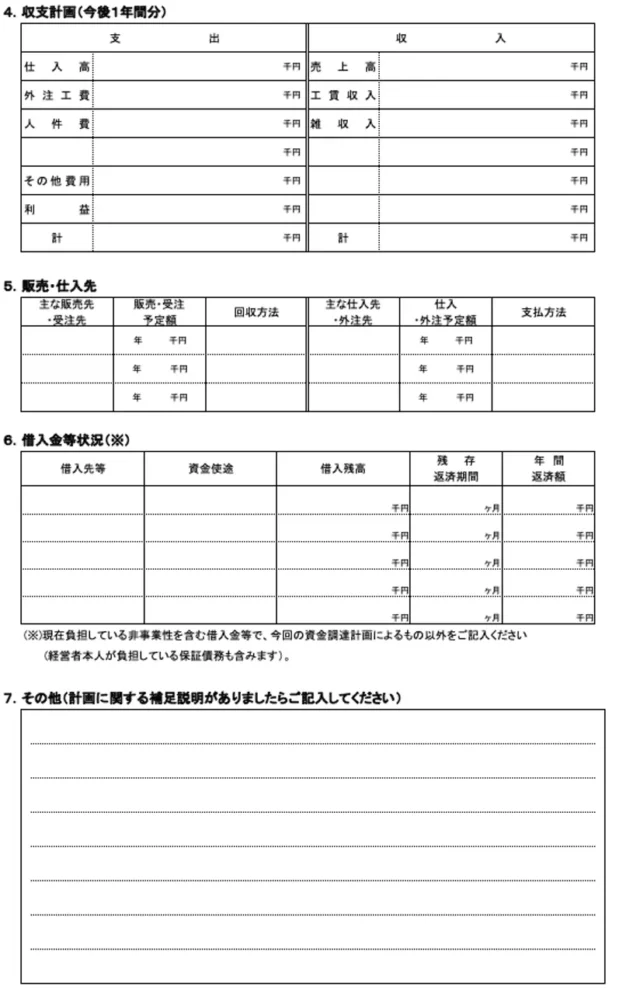

収支計画には今後1年間分の支出と収入見込みを記載し、そのほかにも仕入れ先や借入先情報などを記載します。

◆「収支計画」の記入欄

創業計画書は一見シンプルに見えるため「簡単」と思われるかもしれませんが、融資審査ではあらゆる角度から深く質問されるため、数値は「具体的かつ、詳細な根拠がある」ことが前提で進めるべきです。そのため、創業計画書は「金融機関の目線で、かなり真剣に取り組む必要がある」と、筆者は現場でヒシヒシと感じています。

いい加減な計画書を提出すると「こんな計画で事業を進めようとしてるのか?」と民間金融機関、及び保証協会からの心証が悪くなり、差し戻しや審査NGを受け続けますので真剣に取り組みましょう。

もし創業計画書の作成などに不安をお持ちの経営者の方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、成果報酬1%~で「スタートアップ創出促進保証制度」を含めた融資を徹底的にサポートします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\スタートアップ創出促進保証制度を成功させるなら/

※【毎日 限定5名まで!!】

ステップ2.金融機関による与信審査

創業計画書の作成後、借入申込書と共に金融機関へ提出すると、融資の与信審査が行われます。審査では融資のリスク評価が行われ、融資が返済可能かどうかを判断されます。

必要書類は金融機関によって異なるため、必ず事前に確認し、不備がないように提出しましょう。

ステップ3.信用保証協会による保証審査

与信審査の通過後、金融機関を通じて信用保証協会に必要書類を提出し、保証審査を申し込みます。

信用保証協会による保証審査では、金融機関が提出した書類を基に、保証の承諾が行われます。信用保証協会が保証を承諾すると、金融機関から融資が実行されます。

なお、「信用保証協会の融資審査」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

スタートアップ創出促進保証制度の2つのメリット

スタートアップ創出促進保証制度を利用する際のメリットとしては、以下の内容が挙げられます。

- メリット1.経営者保証なしで最大3,500万円の融資が受けられる

- メリット2.対象が幅広い

それぞれのメリットについて、詳しく解説します。

メリット1. 経営者保証なしで最大3,500万円の融資が受けられる

スタートアップ創出促進保証制度の最大のメリットは、「経営者保証なし」で最大3,500万円の融資が受けられることです。

「経営者保証なし」ということは、万が一事業が失敗してしまっても、経営者個人に対する返済義務は生じません。通常融資を受ける際には経営者が連帯保証人になることが多いのですが、経営者保証がないため、起業への心理的なハードルが大きく下がります。

また、最大3,500万円の融資が受けられることは、創業時や事業拡大時にまとまった資金が必要なスタートアップや中小・零細企業にとって、大きなメリットです。信用保証協会が保証人の役割を果たすため、実績が少ない創業間もない企業でも、必要な資金を調達しやすくなります。

メリット2. 対象が幅広い

スタートアップ創出促進保証制度の対象者は、創業を予定する方や創業5年未満の方など幅広く設定されています。創業5年未満であれば、無担保・無保証人で融資を受けられます。これは、一般的な銀行・信用金庫からの融資に比べると、比較的対象が穏やかに設定されているのが特徴です。

そのため、業種や事業形態を問わず、多くの起業家が利用できるため、創業直後だけでなく、事業拡大を目指す企業にも活用されています。

一方で、特にこだわりがないのであれば、まずは日本政策金融公庫の創業融資制度「新規開業資金」を利用することを筆者ははおすすめします。なぜならは、利用条件が圧倒的に良いからです。

- 対象

- 新たに事業を始める方

- 事業開始から税務申告を7期終えていない方

- 融資額

- 最大7,500万円(うち運転資金4,800万円)

- 返済期間

- 設備資金:最大20年

- 運転資金:最大10年

- 金利

- 2.41~2.90%

- 担保・保証人

- 原則、不要

なお、「日本政策金融公庫の【新規開業資金】」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

スタートアップ創出促進保証制度の2つの注意点

利用条件などのメリットが大きいスタートアップ創出促進保証制度ですが、以下のような注意点もあります。

- 注意点1.ある程度の自己資金が必要

- 注意点2.ガバナンスチェックを受ける必要がある

それぞれの注意点について、詳しく解説します。

注意点1.ある程度の自己資金が必要

スタートアップ創出促進保証は、申し込みの段階で税務申告1期が未終了の場合、創業資金総額の1/10以上の自己資金の用意が要件となります。

ただし筆者の経験上、現場では「1/3以上」が暗黙の条件と感じており、創業の業種によっぽど精通しているなどの強烈な加点ポイントがなければ、1/10の自己資金での調達は難しいと思って間違いありません。

たとえば、設備資金や運転資金を含めた3,000万円の融資を受けたい場合、創業を予定している人や税務申告1期が未終了の人は、自己資金として1,000万円以上が必要です。

注意点2.ガバナンスチェックを受ける必要がある

スタートアップ創出促進保証を利用する場合は、原則、会社設立から3年目と5年目に中小企業活性化協議会の「ガバナンス体制の整備に関するチェック」を受け、それに基づき確認とアドバイスを受ける決まりとなっています。

ガバナンスチェックの詳しい流れについては、次項の「ガバナンスチェックの流れ」にて説明します。

ガバナンスチェックの流れ

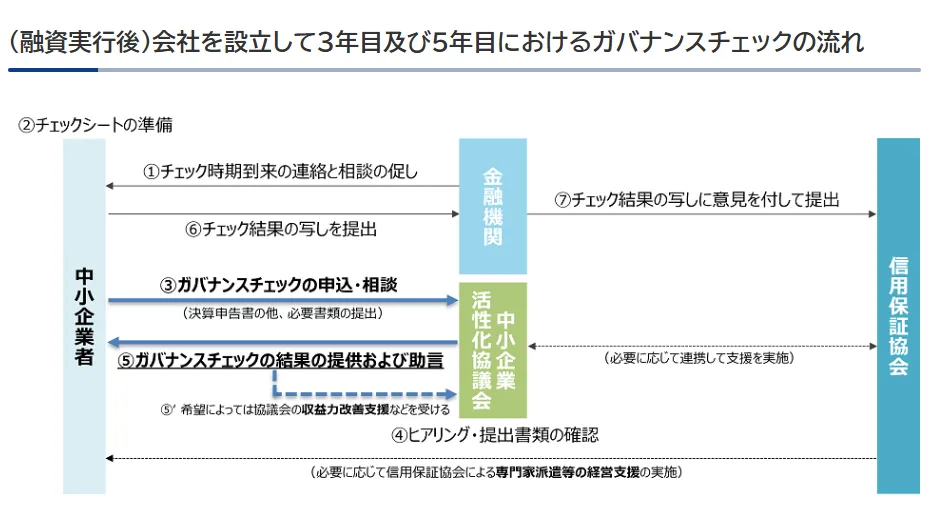

中小企業活性化協議会の「ガバナンスチェック」は、会社設立後原則3年目、5年目の時点で受ける必要があります。

ガバナンスチェックの流れは、次のとおりです。

▼ガバナンスチェックの流れ

上記のガバナンスチェックの流れを端的に表すと、次のとおりです。

▼ガバナンスチェックの簡単な流れ

- 金融機関からガバナンスチェックの案内

- 「ガバナンス体制の整備に関するチェックシート」の作成

- 中小企業活性化協議会への申し込み

- 信用保証協会によるヒアリング・書類確認

- 中小企業活性化協議会による確認・助言

- チェック結果の金融機関への提出

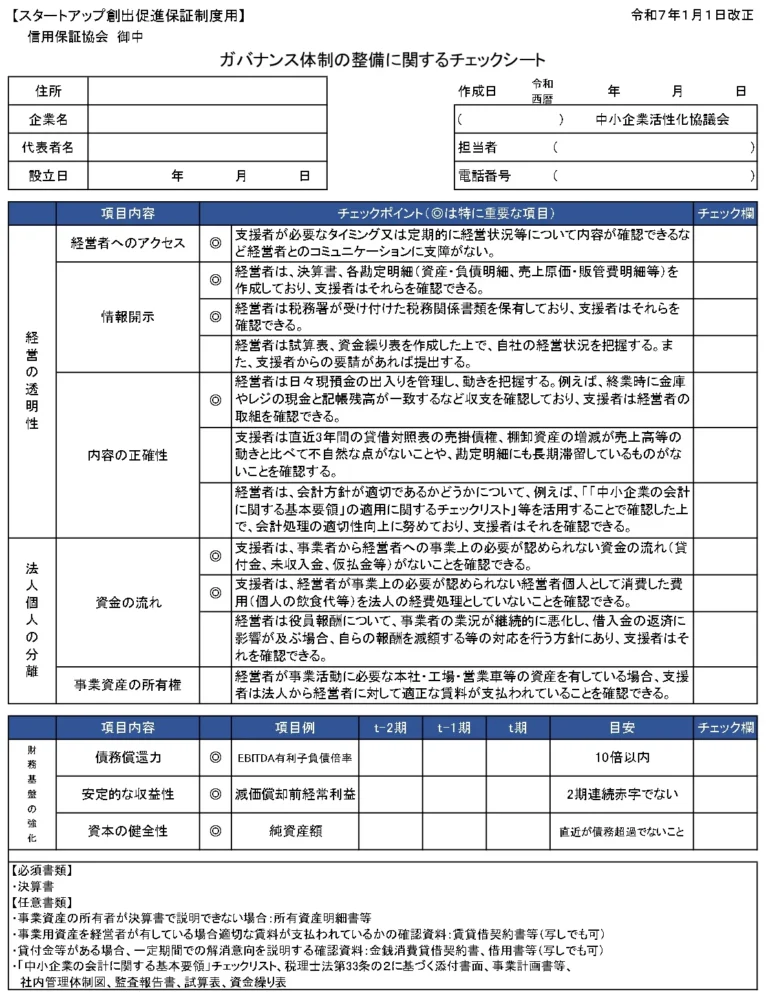

以下は「ガバナンス体制の整備に関するチェックシート」ですが、「経営の透明性」や「法人個人の分離」に関するチェックポイントが設けられています。

▼ガバナンス体制の整備に関するチェックシート

ガバナンスチェックは、企業が成長段階に進む際に必要な体制を整えるための重要なプロセスです。企業はこのチェックを通じて、経営の透明性や効率性を高められます。

「スタートアップ創出促進保証制度」に関してよくある質問

スタートアップ創出促進保証制度に関連して、筆者が実際に現場で多くいただく質問をまとめました。スタートアップ創出促進保証制度を検討している方や審査に不安を感じている方は、ぜひ参考にしてください。

スタートアップ創出促進保証の限度額はいくらですか?

スタートアップ創出促進保証の限度額は3,500万円です。運転資金や設備資金に対して100%の保証が提供されます。また、保証期間は最大10年、据置期間は通常1年以内ですが、特定の条件を満たす場合には3年まで延長可能です。

スタートアップ創出促進保証制度の金利は?

スタートアップ創出促進保証制度の金利は、「民間金融機関への金利」と「保証協会への保証料率」がかけ合わさったもので、制度として一律に定められているわけではありません。

たとえば、地銀なら地銀の所定の金利要件に当てはめて金利が算出され、信用金庫なら信用金庫の金利要件に合わせて金利が算出されます。また、信用保証協会の保証料率は、全国の各保証協会の「創業関連保証の保証料率」に0.2%上乗せした保証料率が適応される決まりです。

参考> 東京都信用保証協会「信用保証料率」https://www.cgc-tokyo.or.jp/business/guarantee_fee/index.html

スタートアップ創出促進保証制度は個人事業主でも利用できる?

スタートアップ創出促進保証制度は、原則「会社(法人)」を設立する予定の人や、創業後5年未満の法人を対象とした制度で、個人事業主は対象外です。個人事業主はビジネスの責任制限がなく(無限責任者)、無保証とするメリットが見込めないため、保証制度のメリットが適用されません。

なお、「個人事業主の創業融資」について詳しく知りたい方は、以下の記事が参考になりますので、必ずチェックしてください。

「スタートアップ創出促進保証制度」と、「事業者選択型経営者保証非提供制度」の違いは何ですか?

「事業者選択型経営者保証非提供制度」は、2024年3月15日から取扱いが開始した制度で、信用保証料率の上乗せを条件に、経営者保証を提供しないことを選択できる制度です。「スタートアップ創出促進保証制度」と経営者保証が不要になる点は共通ですが、違いはその発足の背景にあります。

「新しい資本主義のグランドデザイン及び実行計画」によると、起業関心層が起業に踏み切れない理由として8割の人が「借金や個人保証を抱えること」と回答しています。そのような状況に対し、政府としては、企業を増やし経済を活性化するために、2022年11月「スタートアップ育成5か年計画」を打ち立てました。そのなかでは、スタートアップへの投資額を5年で10倍を超える規模とする目標を掲げており、その目標達成のために設けられたのが「スタートアップ創出促進保証」になります。

スタートアップ創出促進保証制度を正しく理解し、事業成長に活用しよう!

スタートアップ創出促進保証制度は、起業家や創業者が金融機関から融資を受ける際に、経営者保証を不要とする新しい信用保証制度です。万が一の際に経営者個人が会社の借入を返済しなければならないリスクが大きなハードルとなっていましたが、スタートアップ創出促進保証制度により障壁を取り除き、創業の促進を目指せます。

融資コンサルを本業とする筆者の経験上、「スタートアップ創出促進保証制度」は以下のタイミングで活用するのが効果的です。

「スタートアップ創出促進保証制度」の活用タイミング

- 日本政策金融公庫の「新規開業資金」で資金調達

- 信用金庫や信用組合の創業融資で資金調達

- 自社の事業を軌道に乗せる

- 「スタートアップ創出促進保証制度」で資金調達◀このタイミング

つまり、開業資金は公庫や他の融資制度で調達し、自社の事業が軌道に乗ってきたタイミングで活用するといった順番がおすすめです。本記事で紹介したメリットを最大限に活かせれば、「融資に経営者の個人保証が付いてくること」に懸念を抱いている経営者の方も、安心して利用ができるでしょう。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

融資に不安を感じている方は、成果報酬型の融資コンサルティングサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、戦略的なスタートアップ創出促進保証制度を徹底的にサポートします。

スタートアップ創出促進保証制度はもちろん、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%〜でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「スタートアップ創出促進保証制度」を成功させるなら/

※【毎日 限定5名まで!!】