_20250924.png)

個人事業主は、個人用とは別に「事業用の銀行口座を開設すべき」だと筆者は強く感じます。なぜなら、税務調査リスクや資金管理の面でも、別にしておくメリットの方が大きいからです。

事業用の銀行口座の開設を検討している個人事業主の方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

「個人口座でもお金を管理できてるけど、わざわざ事業用の銀行口座を作る必要はあるのかな」

「屋号付きの銀行口座は開設が難しそうだけど、実際はどうなのかな?」

「開業したてで銀行口座の開設審査に通る自信がない…。口座開設のコツを知りたい」

個人事業主が事業用の銀行口座を開設すると、お金の流れを一目で把握でき、仕訳や帳簿作成などの事務負担を大幅に減らせます。事業用口座の中でも、特に個人事業主の方は「屋号付き銀行口座」を新たに開設するのがおすすめです。

その理由としては、以下の4つが挙げられます。

個人事業主が「屋号付き銀行口座」を開設すべき4つの理由

- 理由1. 顧客や取引先から信頼されやすくなる

- 理由2. お金の流れを正確に把握できる

- 理由3. 会計業務を効率化できる

- 理由4. 税務調査で指摘されにくくなる

実際に「屋号付き銀行口座」を開設する際は、以下4つ順番で銀行口座の開設を行いましょう。

個人事業主が「屋号付き銀行口座」を開設すべき4つのおすすめ金融機関(順番)

- おすすめ1. ネット銀行|開設の早さ、コストと効率性を重視

- おすすめ2. ゆうちょ銀行|安心感と開設のしやすさのバランス

- おすすめ3. 地方銀行・信用金庫|親身な相談と、融資を狙うなら

- おすすめ4. メガバンク|高い信用力

個人用と事業用のお金が一つの銀行口座に混在していると、「経理処理の煩雑化」「税務調査による追徴課税」「資金繰りの悪化」などのリスクが高まります。そのため、安定した事業運営を実現させるには、開業直後の早い時期に事業用口座を開設しておくことが重要です。

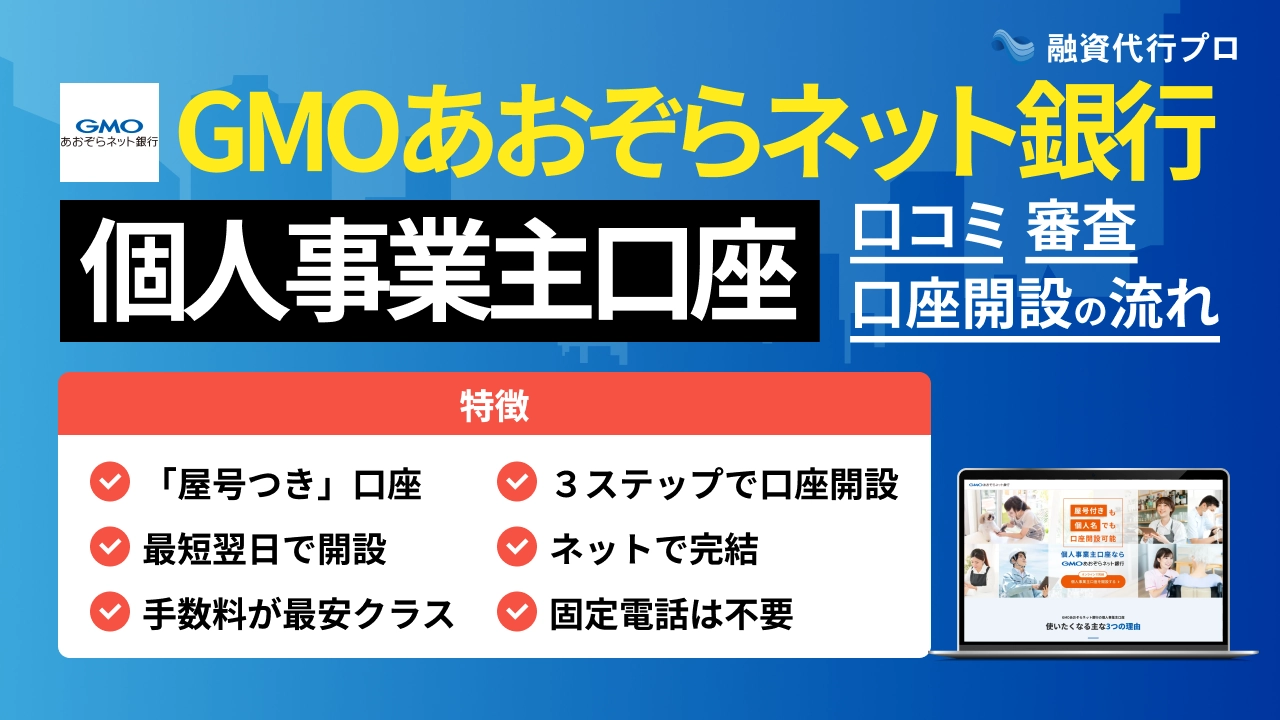

なお、銀行口座にこだわりがないのであれば、口座開設のスピードが速く、手数料も安いネット銀行の「GMOあおぞらネット銀行」がおすすめです。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの個人事業主の「口座開設」や資金調達のご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者の経験をもとに、「個人事業主の口座開設におすすめの金融機関」や「開設審査を突破するコツ」等、以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 個人事業主が「屋号付き銀行口座」を開設すべき理由

- 個人事業主が「屋号付き銀行口座」を開設できる金融機関と選ぶポイント

- 個人事業主が「屋号付き銀行口座」を開設する流れ

- 個人事業主が銀行口座の開設審査を突破するコツ

- 個人事業主が「屋号付き銀行口座」を開設するときの注意点と運用時のポイント

「もっと楽に資金管理したい」「自分にピッタリの金融機関を見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

【結論】個人事業主は、「個人用」と「事業用」で銀行口座を使い分けるべき

個人事業主が個人用と事業用の銀行口座を分けるのは義務ではありませんが、効率的にお金を管理し、スムーズに事業を運営するには口座を「個人用」「事業用」と2つに分けることを、筆者は強くおすすめします。

個人用と事業用の銀行口座を分ける場合、以下のようなメリット・デメリットがあります。「個人用と事業用の銀行口座を分けない場合」も含めて、表にまとめました。

▼個人用と事業用の銀行口座を「分ける場合」「分けない場合」のメリット・デメリット

| 個人用と事業用の口座 「分ける場合」 | 個人用と事業用の口座 「分けない場合」 | |

|---|---|---|

| メリット | ・事業資金の収入・支出を一目で把握できる ・帳簿付けなど経理事務の作業負担を軽減できる ・お金の流れを第三者と共有しやすい ・取引先や金融機関から信頼してもらいやすい | ・新たな口座を開設する手間を省ける ・振込や売上入金をスムーズに行える |

| デメリット | ・事業用の銀行口座を新たに開設する必要がある ・記帳や残高確認の手間が増える | ・お金の流れを正確に把握できない ・帳簿や仕分けで余計な手間や時間がかかる ・銀行融資が受けにくくなる ・税務調査で指摘が入りやすい |

事業用の専用口座を作ると事業資金の流れを正確に把握でき、融資を受けやすくなる点もメリットです。もちろん、多少のデメリットは発生しますが、長期的に見ると業務効率化や取引先からの信頼獲得につながるため、メリットの方が大きいといえます。

個人用と事業用の銀行口座を分けるべきかどうか悩んでいる方は、上記のメリット・デメリットも参考に改めて検討してみましょう。

なお、屋号付きの個人事業主向けの銀行口座で、筆者が1番おすすめするのは「GMOあおぞらネット銀行」です。

屋号付きの口座が開設できるのは当然ながら、提出書類も少なく、固定電話がなくてもスグに口座開設ができます。また、各種手数料もどれも最安値クラスのため、すべての個人事業主に推奨できる銀行口座です。

口座開設はネットで完結できますので、まずは以下のボタンから無料の口座開設をしてみましょう。

▼オンライン完結で開設▼

特徴やメリット

- 口座開設はネットで完結

開設作業は最短10分で完了

※開設は【簡単3ステップのみ】 - 「屋号付き」の口座が作れる

- 「携帯電話」でも開設OK

- 提出書類は3つ!最短翌日で開設

- 各種手数料「最安クラス」

\ネット完結!最短10分で完了/

※安心・安全のGMOグループが運営

口座開設の前に詳細を知りたい方は、「GMOあおぞらネット銀行「個人事業主口座」の審査や評判、口座開設の流れをプロが解説」という記事をご参考ください。

個人事業主が「屋号付き銀行口座」を開設すべき「4つの理由」

個人事業主が個人用と事業用の口座を分ける場合、「屋号付き銀行口座」を新たに開設するのがおすすめです。

「屋号付き銀行口座」とは、個人事業主の事業で用いる「屋号(事業の名前)+個人名」を組み合わせた名義の銀行口座を指します。

◆屋号付き銀行口座の例

ユウシダイコウプロ ヤマダタロウ

※「融資代行プロ」が屋号で、名前が「山田太郎」の場合

個人事業主が「屋号付き銀行口座」を開設すべき理由は、以下の4つです。

- 理由1. 顧客や取引先から信頼されやすくなる

- 理由2. お金の流れを正確に把握できる

- 理由3. 会計業務を効率化できる

- 理由4. 税務調査で指摘されにくくなる

ちなみに、屋号なしでも事業用口座は開設できます。しかし「屋号付き銀行口座」だからこそ得られるメリットもあるため、上記を参考に開設を検討してみてください。

理由1. 顧客や取引先から信頼されやすくなる

個人事業主が「屋号付き銀行口座」を開設すると、顧客や取引先から信頼されやすくなり、良好な関係を築きながら安定的に事業を成長させられます。特にBtoB事業者や、ネットショップを運営している場合は、「屋号付き銀行口座」を持っていることが、スムーズな取引をする上で重要です。

「屋号付き銀行口座」を開設するには、税務署に提出した開業届を用意し、実際にその屋号で事業を営んでいることを証明しなければなりません。つまり、銀行口座に屋号が記載されていることは、確実に事業を行っている証拠となるため、顧客や取引先から安心感を持たれやすくなるのです。

たとえば、ネットショップを運営している場合、「屋号付き銀行口座」を利用すれば振込先は「◯◯ショップ 田中太郎」と表示されます。「田中太郎」という個人名義の口座では、顧客に不信感を与える可能性がありますが、ネットショップの名称と振込先が一致していると安心して入金できるでしょう。

このように、「屋号付き銀行口座」は入金トラブルのリスクを軽減でき、今後の継続的な取引や新規顧客の獲得にもつなげられる点が大きなメリットです。また、請求書や名刺との一貫性によるブランディング効果も期待できます。

理由2. お金の流れを正確に把握できる

個人事業主が「屋号付き銀行口座」を開設すべき理由としては、事業の収入・支出と個人の生活費を分けることで、お金の流れを正確に把握できる点も挙げられます。どの収入・支出が事業に関するものなのかを一目で確認できるため、正確な財務状況をもとに事業成長や資金繰り改善に向けた計画を立てられるでしょう。

たとえば、毎月の売上総額と経費総額から赤字が出ているとわかれば、コスト削減や価格設定の見直しなどで資金ショートを未然に防げます。事業と個人の入出金が混在していると計算に時間がかかり、数字のミスも起こりやすいですが、「屋号付き銀行口座」であれば迅速かつ的確な対応が可能です。

「屋号付き銀行口座」を開設すると、お金の流れを把握することで潜在的な資金繰り課題に素早く気付けるため、結果として安定した事業運営につなげられます。

理由3. 会計業務を効率化できる

事業の収支を一つの口座に集約することで、会計業務を効率化できるのも、個人事業主が「屋号付き銀行口座」を開設すべき理由の一つです。事業と個人の入出金を明確に分けられるため、「この支出は生活費なのか事業経費なのか」と悩む必要がなくなり、仕訳や帳簿作成の負担を大幅に軽減できます。

会計ソフトと連携すれば、事業に関する入出金データが自動で入力され、会計業務をよりスムーズかつ正確に進められるのも大きなメリットです。

会計業務を効率化すると、本業に専念できる時間を増やせるため、限られたリソースを顧客対応や営業活動に充てることで安定的な売上アップも図れるでしょう。

理由4. 税務調査で指摘されにくくなる

「屋号付き銀行口座」を開設して会計管理を行うと、記帳漏れや計算ミスが減るため、税務調査で指摘を受けるリスクを最小限に抑えられます。

個人事業主は毎年自分で確定申告をする必要があり、正しい金額を申告するには日頃から適切な会計管理を行わなければなりません。事業の収支とプライベートの生活費が混ざっている場合、仕訳や帳簿作成の際にミスが生じやすくなり、税務調査を受けて追徴課税となるリスクが高まります。

しかし、「屋号付き銀行口座」を開設すると事業資金と個人用のお金を完全に分けられるため、正確な会計管理が可能となり、確定申告をスムーズに進められるのです。

「屋号付き銀行口座」の開設により、会計上のミスを減らすことができれば、税務調査での指摘を回避するための時間や労力を大幅に軽減できるでしょう。

個人事業主が「屋号付き銀行口座」を開設できる4つのおすすめ金融機関

個人事業主が「屋号付き銀行口座」を開設するのにおすすめの金融機関は、以下の4つです。

- おすすめ1. ネット銀行|開設の早さ、コストと効率性を重視

- おすすめ2. ゆうちょ銀行|安心感と開設のしやすさのバランス

- おすすめ3. 地方銀行・信用金庫|親身な相談と、融資を狙うなら

- おすすめ4. メガバンク|高い信用力

「失敗しない銀行口座選びのポイント」も確認しつつ、自分にピッタリの金融機関を見つけましょう。

おすすめ1. ネット銀行|開設の早さ、コストと効率性を重視

ネット銀行は、実店舗を持たず、インターネットを通じて「口座開設」「入出金」「振込」などの金融サービスを提供する銀行です。スマートフォンやパソコンから24時間365日取引が可能で、手数料も安く設定されているなど、実店舗型の銀行よりも利便性やコスト面で優れた特徴を持っています。

個人事業主が「屋号付き銀行口座」を開設できるネット銀行は、以下のとおりです。

「屋号付き銀行口座」を開設できるネット銀行

- 1番オススメ!! GMOあおぞらネット銀行

- PayPay銀行

- 楽天銀行

どのネット銀行も口座開設は無料でできますので、気になる銀行は口座開設だけでもしておくと良いでしょう。

※迷う場合は、「GMOあおぞらネット銀行」を開設しておけば、間違い無いと思います。

ネット銀行は全ての手続きをインターネット上で完結できるため、審査スピードが早く、最短当日中に口座を開設できるのが大きなメリットです。「GMOあおぞらネット銀行」や「楽天銀行」では、事業形態に合わせて「氏名のみ」「氏名+屋号」「屋号+氏名」の3種類から口座名義を柔軟に設定できます。

ただし、ネット銀行はメガバンクや地方銀行に比べて信用度が低く、顧客や取引先によっては十分な信頼を獲得できない可能性がある点に注意が必要です。

また、実店舗を持たないネット銀行では多くの場合、トラブルが発生しても対面での相談やサポートを受けられません。そのため、ネット銀行で「屋号付き銀行口座」を開設する際は、オンラインや電話によるサポート体制が整っているか事前にチェックしておきましょう。

なお、ネット銀行の中でも筆者が特におすすめするのは「GMOあおぞらネット銀行」です。オンラインでの手続きは最短10分で完了し、最短翌日には口座を開設できます。各種手数料も「他行宛145円、同行宛無料」と業界最安クラスです。

また、電子決済サービス「Pay-easy」と口座自動振替の両方に対応しているのは「GMOあおぞらネット銀行」だけであり、他にはない利便性も備えています。

以下記事では「GMOあおぞらネット銀行の評判や口座開設の流れ」を詳しく解説しているため、ぜひチェックしてみてください。

おすすめ2. ゆうちょ銀行|安心感と開設のしやすさのバランス

ゆうちょ銀行は日本郵政グループに属する銀行で、通帳やキャッシュカードが発行されない「振替口座」に限り、「屋号付き銀行口座」を開設できます。

そのため、お金の受け取りや送金に特化した決済専用の口座を開設したい方や、「払込取扱票」による入金処理を行いたい方におすすめです。

ゆうちょ銀行は全国各地に店舗やATMがあるため、どこからでも入金しやすく、遠方の顧客や取引先を抱える事業者にとって大きな強みとなります。また、ゆうちょ銀行同士の送金は低コスト、または無料で利用できる場合があり、取引先が口座を持っていればコスト削減につなげられる点も大きなメリットです。

ただし、振替口座の入出金明細を「郵送通知」にすると、月額料金550円に加え、1通あたり165円の郵送料金がかかる点に注意しなければなりません。「振替受払通知票Web照会サービス」を利用すれば無料で確認できるため、利用の際は「屋号付き銀行口座」の開設と併せて申込み手続きを進めておきましょう。

また、取引先から口座へ振り込んでもらう際は、ゆうちょ銀行特有の注意点があります。一般的な銀行口座であれば、口座番号を伝えれば、そのまま振り込みが可能ですが、ゆうちょ銀行の場合は、相手がゆうちょ銀行ではない場合は口座に記載されている「記号・番号(口座番号に相当するもの)」は、そのまま振り込みには使えません。

ゆうちょ銀行では「記号・番号」を振り込み用の口座番号に変換する必要があるため、取引先へ請求書に口座情報を記載する際は、変換後の口座番号を掲載するようにしましょう。他の銀行とは少し異なる点ですが、この仕組みを理解しておけば、基本的には他の銀行口座と同じように利用できます。

おすすめ3. 地方銀行・信用金庫|親身な相談と、融資を狙うなら

地方銀行は、各地域を拠点に事業を展開する銀行です。また、信用金庫は地域住民や中小企業が会員となり、互いに助け合う「相互扶助」を目的に設立された金融機関です。

どちらも地域密着型のサービスを提供しているため、個人事業主でも丁寧に対応してもらえる可能性が高く、資金面や経営面の相談をしやすいメリットがあります。地元で事業を営む個人事業主の方であれば、その地域で知名度の高い地方銀行・信用金庫を利用することで、取引先や顧客からの信頼を得やすくなるでしょう。

ただし、中には「屋号付き銀行口座」の開設を受け付けていない地方銀行・信用金庫もあるため、申込みの際は事前確認が必要です。また、地方銀行や信用金庫はメガバンクに比べて審査ハードルが低いものの、ATMの数が少なく、現金の入出金に手間がかかってしまう点にも注意しましょう。

なお、以下記事で解説している「地方銀行の融資審査を通過するコツ」や「信用金庫との適切な付き合い方」を知っておくと、口座開設にも役立つため、ぜひチェックしてみてください。

おすすめ4. メガバンク|高い信用力

メガバンクは、巨大な資産規模や収益規模を誇る大手銀行のことで、主に「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」を指します。全国的に知名度が高いため、「屋号付き銀行口座」を開設すると、顧客や取引先から信頼感を持たれやすくなります。

なお、「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」では、いずれも「屋号付き銀行口座」の開設が可能です。口座開設の手続きは「店頭での対応」に限られていますが、メガバンクは支店数が多いため窓口に行きやすく、スムーズに準備を進められます。

メガバンクで「屋号付き銀行口座」を開設する場合は、それぞれ以下から公式サイトにアクセスし、最寄りの支店や必要書類を確認してから窓口に行きましょう。

参考

窓口でのお申込方法|三菱UFJ銀行

口座開設(手順・必要書類等のご案内)|三井住友銀行

営業性個人(屋号付き個人、個人事業主等)としての口座を開設したい|みずほ銀行

「メガバンクの法人融資の特徴や選び方」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

ニーズ別のおすすめの銀行口座の4つの選び方

ここまで、ネット銀行やゆうちょ銀行、地銀、メガバンクを紹介しました。

本章では、「どのような観点で銀行口座を開設すれば良いのか?」について、ニーズ別に解説するので、ご自身の状況にあうもの銀行口座を開設してみてください。

選び方1. 銀行口座の開設・開設後も対面サポートを受けたい方は「店舗型の銀行」がおすすめ

ネット銀行は手数料が安く、便利な半面、店舗がないためサポートを受ける際は、メールやチャット、電話などのオンラインのサポートに限定されます。しかし、以下のような店舗型であれば、対面のサポートを受けることができます。

◆店舗型の銀行

- ゆうちょ銀行

- 信用金庫

- 地方銀行

- メガバンク(都市銀行)

例えば、口座開設後にキャッシュカードのトラブルや少し複雑な手続きが必要になった場合、店舗型の銀行であれば窓口で直接相談できます。手続きが必要な場合は書類の書き方をその場で確認してもらえる点は、金融手続きに不慣れな方にとって大きな安心材料です。

選び方2. クラウド会計ソフトと銀行口座を無料で連係させたい方は「ネット銀行」がおすすめ

freeeやマネーフォワードなどのクラウド会計ソフトを使っている場合、銀行口座とのデータ連携(API連携)の安定性は生命線です。

メガバンクや銀行・信用金庫では、クラウド会計ソフトとのAPI連係や明細取得のたびにオプション契約が必要だったり、月額費用(月数千円ほど)が発生します。また、そもそも連携の設定が複雑だったり、更新頻度が遅かったりすることもあり、かなり不便です。

そのため、クラウド会計ソフトとの連係を前提に銀行口座を選ぶ場合は、連携費用の有無まで確認しておくことが重要です。

一方、多くネット銀行はクラウド会計ソフトとの無料の自動連係に標準対応しており、追加費用なしで利用できることがほとんどです。

このように、クラウド会計ソフトを活用して効率的に経理を行いたい場合は、連係コストがかからない、もしくは低コストで済むネット銀行を選ぶことで、トータルコストを抑えることができます。

選び方3. 振込先が多い場合は、手数料の安い「ネット銀行」がおすすめ

日々の振込業務が多い方や、仕入れ先・取引先への支払いを頻繁に行う場合は、振込手数料の違いが年間のコストに大きく影響します。外注パートナーへの支払いが毎月多数発生する場合、1件数百円の手数料も年間では大きな出費になります。

以下のような業種だと、支払い件数の多さは顕著でしょう。

▼個人事業で振込件数が多い業種例

- 建設業

- 小売

- ネットショップ

- 飲食業

- Webデザイナー

- ライター

- 広告代理店

- Web制作

ネット銀行は、振込手数料が安い、あるいは一定回数まで無料になるサービスを提供していることが多いのが特徴です。無料回数の範囲内であれば、同じ銀行間の振込はもちろん、他行宛の振込も低コストで行えます。

そのため、振込頻度が高い法人や個人事業主にとっては、ネット銀行の口座をメインにすることでコスト削減につながります。

選び方4. 大手企業や官公庁と取引がある場合は「メガバンク」がおすすめ

取引先に大手企業や官公庁が含まれる場合は、銀行口座の信頼性や印象も重要な判断材料になります。

特に、取引開始時や請求書に記載する振込先口座を見た際に、

「振込先がネット銀行だけど…大丈夫かな?」

などといった、相手に懸念を持たれるケースもあります。

実務上はネット銀行でも支払いに支障が出ることはほとんどありませんが、企業文化や社内ルールが厳格な組織ほど、長年利用されてきたメガバンクの口座を前提としている場合があります。経理部門や財務部門が振込先を確認する際、メガバンクの口座であれば安心感を持たれやすいのが実情です。

また、官公庁との取引では、提出書類や登録口座に関して指定や慣習があることもあり、結果としてメガバンクの口座を求められるケースも稀にありますので、相手に余計な確認や説明の手間をかけさせないこと自体が、信頼関係の構築につながります。

失敗しない銀行口座選び「5つのポイント」

自分に合った銀行口座を選ぶために確認すべきポイントは、以下の5つです。

- ポイント1. 各種手数料の安さ

- ポイント2. 会計ソフトとの連携のしやすさ

- ポイント3. 開設スピードと手軽さ

- ポイント4. 屋号付き口座の対応可否

- ポイント5. 税金・社会保険料の支払い対応

上記を参考に、さまざまな角度から複数の金融機関を比較検討することで、スムーズな資金管理や事業運営につなげられます。

ポイント1. 各種手数料の安さ

銀行口座選びで失敗を防ぐには、各種手数料の安さを事前に確認しておきましょう。

銀行口座の取引では、主に以下の手数料が発生します。

- 振込手数料

- ATM手数料

- 口座維持手数料

- 振込訂正手数料

- 残高証明書発行手数料 など

振込手数料については、「同一銀行内」「他行宛」の金額をそれぞれチェックしておきましょう。ATM手数料は、24時間対応や無料で入出金できる回数が多い銀行口座を選ぶと便利です。また、「ATM手数料」なども積み重なると大きな出費になります。

個人事業主の事業取引では、手数料を軽視すると年間で数万円単位の無駄なコストが生じることもあります。そのため、開設前に各金融機関の手数料を比較しておくことで、長期的に資金繰りを安定させながら無理なく事業を続けられるのです。

このように、各種手数料を確認して日々の取引コストを軽減できれば、浮いた資金を他の用途に活用し、事業のさらなる成長につなげやすくなります。

ポイント2. 会計ソフトとの連携のしやすさ

自分に合った銀行口座を選ぶためには、会計ソフトとの連携のしやすさを確認しておくことも重要です。

会計ソフトと銀行口座を連携すると、入出金データを自動で取り込めるため、仕訳や帳簿作成で起こりがちな「手作業での入力ミス」を防げます。サービスによっては、日々の取引内容を入力するだけで確定申告に必要な書類を作成できるのもメリットです。

銀行口座との連携に対応している主な会計ソフトには、以下のようなものがあります。

銀行口座との連携に対応している会計ソフト

銀行口座を選ぶときは、これらの会計ソフトと連携できるかどうかをチェックしましょう。異なるシステム間でデータや機能を自動で共有する「API連携」対応の銀行口座を選ぶと、常に最新の口座残高や取引明細を確認でき、資金管理をより効率的に行えます。

会計ソフトと連携しやすい銀行口座によって、会計業務の効率性と正確性が向上すれば、資金繰りの見通しを立てやすくなり、安定した事業運営を実現できるでしょう。

ポイント3. 開設スピードと手軽さ

開設スピードと手軽さに注目することも、銀行口座選びで失敗を防ぐには重要なポイントです。

特に「屋号付き銀行口座」を開設する場合、金融機関によっては審査や手続きに時間がかかり、会計業務や資金繰りに影響を与える可能性があります。そのため、口座開設を円滑に進めるには、迅速かつ手軽に開設できる金融機関を選ぶことが大切です。

銀行口座を選ぶ際は、以下のポイントに注目すると良いでしょう。

銀行口座の「開設スピード」「手軽さ」を確認するときに見るべきポイント

- 手続きは全てオンラインで完結できるか

- 開設までの最短日数はどれくらいか

- 提出書類は簡単に用意できるものか

- 創業初期でも審査に通りやすいか

- サポート体制は整っているか

開設スピードと手軽さを重視して銀行口座を選ぶと、開業後すぐに資金の受け取りや経費精算を始められるため、会計業務の負担を大幅に軽減できます。その時間を営業活動など他の重要な業務に充てれば、新規顧客の獲得や売上拡大につなげられるはずです。

ポイント4. 屋号付き口座の対応可否

「屋号付き銀行口座」を開設する場合は、そもそも口座開設に対応しているかどうかを確認しておく必要があります。

「屋号付き銀行口座」は、全ての金融機関で開設できるわけではありません。対応していない金融機関を選ぶと、「顧客・取引先からの信用を得にくい」「個人名義でしか資金を受け取れない」などの問題が生じる可能性があります。

BtoB事業者やネットショップを運営している方は特に、取引の停止や信用低下といった問題に発展するリスクもあるため、事前にしっかりチェックしておきましょう。

ポイント5. 税金・社会保険料の支払い対応

より正確な資金管理を行うためには、銀行口座が税金や社会保険料の支払いに対応しているか確認しておくことも重要です。

個人事業主としてビジネスを始めると、所得税や消費税、社会保険料など、さまざまな公共料金を自身で支払う必要があります。銀行口座がこれらの支払いに対応していない場合、余計な手間や時間がかかるだけでなく、遅延や滞納などのリスクも生じるでしょう。

税金や社会保険料の支払いが遅れると、顧客や取引先からの信用を失うリスクも高まります。そのため、銀行口座を選ぶ際は、公共料金の支払い対応について、以下のポイントをチェックしておきましょう。

税金・社会保険料の支払い対応について見るべきポイント

- 「Pay-easy」を利用して公共料金を支払えるか

- 口座振替(自動引き落とし)に対応しているか

- どの公共料金が利用対象となっているか など

「Pay-easy」は、公共料金やクレジットカードの利用料金などを「いつでも・どこでも・簡単に」支払える全国共通の決済サービスです。「Pay-easy」対応の銀行口座を選べば、ネットバンキングから24時間365日いつでも公共料金を支払えるため、遅延や滞納などのリスクを未然に防げるでしょう。

税金や社会保険料の支払いを自動化させたい方には、口座振替に対応している銀行口座がおすすめです。利用対象の範囲が広いと、さらに効率的な資金管理が可能となり、信用低下のリスクを回避しつつ公共料金の支払い負担を大幅に軽減できます。

個人事業主が「屋号付き銀行口座」を開設する流れ【5ステップ】

個人事業主が「屋号付き銀行口座」を開設する流れは、以下のとおりです。

屋号を決めて税務署に開業届を出す

これから個人事業主として開業する方は、屋号を決めて税務署に開業届を出しましょう。金融機関によっては、「屋号付き銀行口座」を開設する際に開業届の控えが必要となる場合があるため、なくさないように保管しておくことが大切です。

なお、開業届の控えを紛失した場合は、1件あたり300円の手数料で再発行できます。

「屋号付き銀行口座」を開設する金融機関を決める

「ネット銀行」「ゆうちょ銀行」「地方銀行・信用金庫」「メガバンク」などから、口座開設に利用する金融機関を決めましょう。金融機関はそれぞれ特徴が異なるため、自分の事業や資金管理のスタイルに合ったところを選ぶのがポイントです。

必要書類・持ち物を用意する

金融機関を決めたら、「屋号付き銀行口座」の開設に必要な書類・持ち物を用意します。

- 本人確認書類(運転免許証、保険証、マイナンバーカードなど)

- 屋号付きでの営業事実確認書類(開業届の控え、確定申告書、納税証明書、賃貸契約書など)

- 印鑑

その他、金融機関によって追加資料の提出を求められる場合もあるため、申込みの際は事前に確認しておきましょう。

金融機関に口座開設を申込む

口座開設に必要なものを用意できたら、金融機関で申込み手続きを行います。

「屋号付き銀行口座」を開設する場合、多くの金融機関は店舗の窓口で申込みしなければなりません。手続きをスムーズに行いたい方は、来店予約ができる金融機関を選ぶなどして、店舗での待ち時間を短縮しましょう。

なお、ネット銀行であれば、店舗に行かなくてもインターネット上で手続きが完結します。

審査通過後に口座が開設される

窓口での申込み後は、提出書類をもとに審査が実施され、無事に通過すれば口座開設が完了です。

「屋号付き銀行口座」の開設には多少の時間と手間がかかりますが、必要書類を確実に準備しておくことで手続きをスムーズに進められます。

実際の流れや口座開設までにかかる期間は金融機関によって異なるため、公式サイト等で事前に確認しておきましょう。

創業初期の個人事業主が口座開設で落ちる「3つの理由と対策」

近年、マネーロンダリング(資金洗浄)などの不正利用を防ぐための対策が強化され、個人事業主が口座開設する際のハードルが非常に高くなっています。

特に創業初期の個人事業主は、以下の理由で審査に落ちるケースが多く見られるでしょう。

- 理由1. 事業内容・実態が不明瞭

- 理由2. 申請書と提出書類の記載内容の不一致

- 理由3. ホームページや契約書などの裏付け資料が不足

事業内容が不明瞭だったり書類の内容に不備があったりすると、口座の不正利用を疑われ、審査に通りにくくなってしまいます。

理由と併せて審査落ちを回避するための対策も解説しているため、ぜひ参考にしてください。

理由と対策1. 事業内容・実態が不明瞭

創業初期の個人事業主が口座開設で落ちる最大の理由は、金融機関に「事業内容や実態が不明瞭」と判断されるためです。

金融機関は、マネーロンダリングや詐欺などの不正利用を防止する観点から、「事業実態が確認できない場合は口座を作らないように」と金融庁の指導を受けています。そのため、開業届を提出していても、事業の内容が抽象的だったり、実際の取引が確認できなかったりする場合は、「本当に事業を行っているのか」と疑われてしまうのです。

特に、デジタルコンテンツやコンサルティング、情報販売などの無形商材を扱う業種は、事業の実体が見えにくい分、慎重に審査される傾向があります。

口座開設の審査で「事業内容」「事業実態」を明確に示すには、客観的な証拠で事業の信頼性を高めることが重要です。具体的には、以下のような資料を提出しましょう。

- 取引先との契約書や請求書

- 商品やサービスのチラシ、パンフレット等

- 実際の販売実績を示す入金記録や領収書

- 開業届の控えや事業計画書 など

上記の資料を用意しておくことで、実際に事業を行っていることが伝わり、審査を有利に進めやすくなります。

理由と対策2. 申請書と提出書類の記載内容の不一致

口座開設の申請書と「登記簿謄本」「開業届」といった提出書類の内容が一致していないことも、創業初期の個人事業主が審査に落ちる理由の一つです。

筆者のこれまでの経験上、書類の内容に問題がなくても、以下のようなミスが原因で口座開設を断られる可能性があります。

審査落ちの原因となる「記載内容の不一致」

- 住所の番地表記が異なる

例)「1-4-3」が「1丁目4番3号」と表記されている

例)「1-4-3」が「1-4」と表記されている - マンション名や部屋番号が省略されている

- 申込書と提出書類で使用している印鑑が異なる

- 氏名の漢字・カタカナ・大文字小文字の表記が一致していない など

筆者の経験上、申請書と提出書類で使用している印鑑が異なる場合は、ほぼ100%の確率で審査に落ちています。このように、金融機関は細かい部分までチェックしており、創業初期の個人事業主は特に、わずかな不備があるだけで審査に落ちやすくなります。

そのため、口座開設の審査を受ける際は「登記簿謄本」や「開業届」に記載された氏名・住所等を基準に、表記を統一させましょう。記入後は全ての書類を突き合わせて最終チェックを行い、細部まで徹底的に確認することで、審査通過の確率を高められます。

理由と対策3. ホームページや契約書などの裏付け資料が不足

ホームページや契約書などの裏付け資料が不足している場合も、金融機関に不信感を抱かれて審査に落ちる可能性が高まるでしょう。

事業の実績や取引関係を示す資料がないと、金融機関は「実際に事業を行っているのか」を判断できず、口座開設に対して消極的になってしまいます。

以下の状況に当てはまる方は、口座開設を申込んでも審査に落ちる可能性が高いため、注意が必要です。

- ホームページやSNSアカウントが存在しない

- 契約書・請求書・見積書などの取引証拠がない

- 商品写真やサービス内容の説明資料が用意されていない など

特に創業初期の個人事業主は、十分な裏付け資料を用意できないケースが多く見られます。そのため、審査を通過するには「事業を始める準備が具体的に進んでいる」ことを示す資料を整えておきましょう。

具体的にやるべきことは、以下のとおりです。

「事業内容」「事業実態」の裏付けとしてやるべきこと

- 簡易的なホームページやSNSアカウントを作成する

- 名刺や事業計画書など、現時点で用意できる資料を添付する

- 今後契約予定の取引先や発注見込み先を一覧にまとめる など

取引実績が少なくても、今後の事業計画や収益の見通しを提示することで、事業の全体像が伝わり、審査に通りやすくなります。

銀行口座の開設審査を突破する「2つのコツ(裏ワザ)」

個人事業主が銀行口座の開設審査を突破するには、以下2つのコツを押さえておきましょう。

- コツ1. 融資を確定させてから申請する

- コツ2. ネット銀行から先に開設する

これらのコツは、多くの個人事業主が知らない「裏ワザ」ともいえます。スムーズに銀行口座を開設するためにも、ぜひチェックしてみてください。

コツ1. 融資を確定させてから申請する

個人事業主が審査を通過するには、銀行口座の開設を申込む前に、まず金融機関での融資を確定させておきましょう。

利用する金融機関としては、個人事業主の資金調達を積極的に支援している公的金融機関の「日本政策金融公庫」がおすすめです。

日本政策金融公庫の融資が通れば、銀行にとって「日本政策金融公庫が事業実態を把握している」と判断できる強力な証拠となり、口座開設審査を有利に進められます。

創業初期の個人事業主が日本政策金融公庫の融資を受ける際は、幅広い方の創業を支援している「新規開業・スタートアップ支援資金」の利用を検討しましょう。

「無担保・無保証人」「豊富な利率引き下げ要件」など、さまざまなメリットがあるため、収入が安定しにくい個人事業主の方でも無理なく資金調達できます。

なお、「新規開業・スタートアップ支援資金の特徴や審査通過のコツ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

コツ2. ネット銀行から先に開設する

地方銀行や信用金庫で口座開設を検討している場合は、先にネット銀行で口座を開設しておくと、その後の審査を有利に進めやすくなります。

「GMOあおぞらネット銀行」などのネット銀行は、口座開設時の書類審査や本人確認のハードルが比較的低い点が特徴です。一方、地方銀行や信用金庫など店舗型の金融機関では、事業実態の確認や将来的な取引の見込みを重視する傾向にあります。

そのため、まずはネット銀行で口座を開設し、事業の取引実績を残しておくことが、地方銀行や信用金庫での口座開設につながる近道となるのです。

個人事業主が「屋号付き銀行口座」を開設する際は、以下のネット銀行がおすすめです。

「屋号付き銀行口座」を開設できるネット銀行

口座開設の直後ではなく、一定の入出金実績を積んでから地方銀行や信用金庫に申込むことで、審査が厳しい店舗型の銀行でもスムーズに手続きを進められます。

なお、ネット銀行の中でも筆者が特におすすめする「GMOあおぞらネット銀行の個人事業主口座の口コミや口座開設の流れ」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

個人事業主が「屋号付き銀行口座」の開設で気をつけるべき「3つの注意点」

個人事業主が「屋号付き銀行口座」を開設する際は、以下3つの点に気をつけましょう。

- 注意点1. 全ての金融機関で口座を開設できるわけではない

- 注意点2. 申込みから口座開設までに時間がかかりやすい

- 注意点3. 年度途中で口座を分けると「二重仕訳」になる可能性が高い

- 注意点4. すでに個人口座がある銀行では、個人事業主用の口座は作らない(作れない)で別の銀行で口座を開設する

上記のポイントを押さえておくことで、手続き上のトラブルを防ぎつつ、理想のタイミングで「屋号付き銀行口座」を開設できます。

注意点1. 全ての金融機関で口座を開設できるわけではない

「屋号付き銀行口座」は、個人事業主にとってさまざまなメリットがありますが、全ての金融機関で口座を開設できるわけではない点に注意が必要です。

一部の金融機関では、個人名義の事業用口座しか開設できなかったり、そもそも事業用口座の開設に対応していなかったりする場合があります。「屋号付き銀行口座」を開設できる金融機関でも、「口座名義は『屋号+氏名』のみ」「申込みは一部店舗で対応可能」など、制限が設けられているケースが多いです。

また、筆者の体感値ですが、「屋号付き銀行口座」の審査は個人用口座に比べて若干厳しい傾向があると感じています。口座開設のタイミングが遅れないよう、申込みの際は、利用する金融機関がどこまで対応してくれるか事前に確認しておきましょう。

注意点2. 申込みから口座開設までに時間がかかりやすい

個人事業主が「屋号付き銀行口座」を利用する際は、申込みから口座開設までに時間がかかる点にも注意しなければなりません。

「屋号付き銀行口座」を開設するには、原則として金融機関の審査を受ける必要があります。審査期間は金融機関によって異なりますが、一般的な目安は以下のとおりです。

- ネット銀行:最短即日〜2週間程度

- 実店舗型の銀行(メガバンク、地方銀行、信用金庫など):2〜3週間程度

- ゆうちょ銀行:1ヶ月程度

手続きの際は「本人確認書類」「開業届の控え」などの書類を揃えて窓口に出向く必要があるため、個人用口座に比べてどうしても時間がかかってしまいます。口座開設が遅れると、その間は個人用口座で事業資金を管理せざるを得なくなり、仕訳や帳簿作成において余計な手間が発生するでしょう。

そのため「屋号付き銀行口座」を開設する際は、どれくらいの時間がかかるか事前に把握し、スケジュールに余裕を持って準備を進めることが大切です。

「早急に口座を開設しなければならない」という場合は、最短即日で審査が完了するネット銀行の活用を検討しましょう。

注意点3. 年度途中で口座を分けると「二重仕訳」になる可能性が高い

年度途中で「屋号付き銀行口座」を開設し、個人用と事業用の口座を分けると、1つの取引に対して仕訳を2回以上作成する「二重仕訳」になる可能性が高まります。

これは、銀行口座を会計ソフトと連携しており、「屋号付き銀行口座」の開設後、個人用口座から事業用口座にお金を移動する際に起こりやすいケースです。

たとえば、もともとあった個人用口座から「屋号付き銀行口座」にお金を移す際は、資金の動きが生じるため、両方の口座で入出金の記録が残ります。このとき、もとの個人用口座で「出金」の仕訳を行い、新しい口座で「入金」の仕訳を行うと、1つの取引(お金の動き)に対して二重の仕訳が作成されるのです。

二重仕訳が発生すると、実際の利益より多く計算されたり、現金残高と帳簿の残高が合わなくなったりして、納税額が増える原因にもなりかねません。

「屋号付き銀行口座」を開設してお金を移動させる際は、ある勘定科目の残高を別の勘定科目へ移動させる「振替仕訳」などを活用して二重仕訳を防ぎましょう。

注意点4. すでに個人口座がある銀行では、個人事業主用の口座は作らない(作れない)で別の銀行で口座を開設する

すでに個人用として利用している銀行口座がある場合、その銀行で個人事業主用として新たに口座を開設できない可能性が高いので注意が必要です。

近年はオレオレ詐欺やマネーロンダリング対策の強化により、銀行の口座管理は以前よりも厳格になっています。そのため、同じ銀行で複数の預金口座を持つこと自体を原則として認めていない銀行も多いのが実情です。

実際、銀行側は不正利用の防止や管理負担の軽減といった理由から、同一名義での複数口座開設を制限しています。過去に筆者自身も、すでに個人用口座を持っている状態で事業用口座を追加で作ろうとしたところ、同じ銀行では開設できませんでした。仕方ないので、以下のように別の銀行で口座を過去に作ったことがあります。

◆筆者の銀行口座の利用例

個人用:みずほ銀行(個人的な用途に利用)

事業用:GMOあおぞらネット銀行(個人事業主の用途に利用)

このように、個人用と事業用で銀行自体を分けました。

なお、GMOあおぞらネット銀行銀行では利用目的によって追加口座を認めるケースもありますが、これは例外的な対応です。そのため、事業用として口座を分けたい場合は、最初から別の銀行を選ぶ方法が一般的であり、現実的な選択肢といえるでしょう。

事前にこの点を理解しておかないと、口座開設で余計な時間をとられることになります。

筆者は、すでに個人で利用していた「みずほ銀行」で別口座を作りたいというと、窓口で対応できないため、別日に法人対応の部署にアポを取らされて、アポ日に銀行を訪ねたところ担当から「どのような用途でご利用されます?」と聞いた上で「複数の口座は作れません」と言われました。店頭で言ってくれれば諦めて済むにも関わらず、数日も待機させられることなりました。このような時間のロスを避けるためにも、最初から個人で利用している銀行と別の銀行で口座を作るようにしましょう。

個人事業主が事業用口座を効率的に運用する3つのポイント

個人事業主が「屋号付き銀行口座」などの事業用口座を効率的に運用するポイントは、以下の3つです。

- ポイント1. 個人用口座への資金移動は一定の「金額」「タイミング」で行う

- ポイント2. 「入金用」「支出用」「税務用」の事業用口座を使い分ける

- ポイント3. 個人事業主向けの「法人クレジットカード」を作成する

口座開設後も上記のポイントを意識することで、お金の流れを正確に把握し、効率的な資金管理を行えます。

ポイント1. 個人用口座への資金移動は一定の「金額」「タイミング」で行う

個人事業主が事業用口座を効率的に運用するためには、個人用口座への資金移動を一定の「金額」「タイミング」で行いましょう。

事業用口座から移動させる金額やタイミングを決めておけば、給与のように規則的な取引として仕訳できるため、資金管理の負担を大幅に減らせます。

資金移動の「金額」「タイミング」を決めるときのポイントは、以下のとおりです。

▼資金移動の「金額」「タイミング」を決めるときのポイント

- 金額

-

生活費として必要な金額をあらかじめ設定しておきましょう。口座開設の数ヶ月前からおおよその生活費を計算し、それをもとに移動させる金額を決めておくと安心です。

- タイミング

-

毎月決まった日に「月1回」だけ移動させましょう。取引先からの入金が集中する日を基準にすると、資金繰りが安定しやすくなります。

毎月一定額を個人用口座に移動させると、事業資金と生活資金を明確に分けられるため、経理処理がシンプルになり、お金の流れを正確に把握できるはずです。

ポイント2. 「入金用」「支出用」「税務用」の事業用口座を使い分ける

個人事業主が資金管理のために銀行口座を分ける際は、「入金用」「支出用」「税務用」という3つの事業用口座を用意することで、さらに効率的な運用ができます。

入出金を1つの事業用口座で管理する場合、残高が頻繁に変動し、資金繰りの状況を把握しづらくなる点がデメリットです。一方、事業用口座を3つに分けると「どれだけ売上が入っているか」「どのくらい経費を使ったか」を一目で把握できるため、資金繰りの改善策も立てやすくなります。

「入金用」「支出用」「税務用」の事業用口座は、それぞれ以下のように活用しましょう。

- 入金用:売上や報酬の振込口座として活用し、定期的に「支払用」口座へ資金を移動させる

- 支払用:「入金用」から移動させたお金を、経費に充てる支払い資金として管理する

- 税務用:所得税や消費税などの納税に備えて、必要な金額を積み立てておく

このように口座ごとの役割を明確にしておけば、さまざまな経費の支払いや納税にもスムーズに対応でき、資金繰りの安定化につなげられます。

ただし、事業用口座の数が増えると「二重仕訳」「コスト負担増」のリスクも高まるため、金融機関選びは慎重に行い、資金移動のルールを徹底して運用しましょう。

ポイント3. 個人事業主向けの「法人クレジットカード」を作成する

「屋号付き銀行口座」などの事業用口座を開設する場合、個人事業主向けの「法人クレジットカード(法人カード)」を作成しておくのもおすすめです。

経費の支払いを法人カードに集約すると、個人用カードと混在せずに毎月の支払い状況を一目で確認できるため、会計業務の効率化につなげられます。

クレジットカードと事業用口座を会計ソフトに連携しておけば、事業に関する取引データのみが自動で取り込まれ、入力作業の手間を大幅に削減できるのもメリットです。

また、個人カードと同様に決済日から引き落とし日まで1〜2ヶ月程度の期間が空くことから、資金繰りが不安定な時期でも余裕を持って支払いに対応できます。

他にも、法人カードには「利用可能額が大きい」「ポイントを貯められる」などのメリットがあるため、事業用口座と併せて作成しておきましょう。

なお、財務・資金繰りのプロである筆者が厳選した「無料のおすすめ法人カード」について詳しく知りたい方は、以下記事を必ずチェックしてください。

「個人事業主の銀行口座」についてよくある質問

個人事業主の銀行口座について、よくある質問を下記にまとめました。銀行口座に関する内容はもちろん、個人事業主の方が効率的な資金管理を行うためのヒントも紹介しているため、ぜひ参考にしてください。

個人事業主が銀行口座の開設を断られた場合はどうしたら良いですか?審査を確実に突破する方法はありますか?

近年、マネーロンダリング防止の観点から、銀行は金融庁の指導により「事業内容」や「事業実態」が曖昧な申込者に対して口座開設を厳しく制限しています。事業実態を証明しにくい創業初期の個人事業主は特に、通常の個人口座よりも厳格な審査が行われる傾向です。

そのため、審査をスムーズに突破するには、以下の書類を準備しておきましょう。

▼口座開設の審査に必要な書類

| 必須書類 | ・本人確認書類 ・税務署の受付印がある開業届の控え |

|---|---|

| 実態証明書類 | ・事業内容がわかるウェブサイトのURL ・パンフレット ・チラシ ・取引先との契約書や請求書 など |

申請書や各種書類、身分証明書の住所が一致しない場合、不正防止の観点から厳しくチェックされ、審査落ちの原因になる可能性もあるため注意が必要です。

個人事業主の銀行口座はどのタイミングで開設すると良いですか?

個人事業主が銀行口座を開設するタイミングは、開業直後がおすすめです。

取引が始まってから口座を開設すると、振込先変更の案内や過去の仕訳整理といった手間が発生してしまいます。また、「屋号付き銀行口座」を開設するには「開業届の控え」などが必要となるため、開業前に手続きを進めるのも難しいです。

このことから、個人事業主の銀行口座は、開業後できる限り早いタイミングで作成すると良いでしょう。

「事業用口座を分ける」と言われますが、1つにまとめるべきか、それとも複数持つべきか迷います。最適な使い分けのモデルはありますか?

個人用と事業用の口座を完全に分けた上で、さらに用途別の口座を複数持つと、さらに資金の流れが明確になり、効率的な管理が可能になります。

具体的には、「入金用」「支出用」「納税・積立用」の3つに分けましょう。口座別の主な用途とメリットを、以下の表にまとめました。

▼3つの事業用口座の「主な用途」「メリット」

| 主な用途 | メリット | |

|---|---|---|

| 入金用 (メイン口座) | 売上・報酬の入金専用 | ・事業の収益を一目で把握できる |

| 支出用 (サブ口座) | 経費、仕入れ、固定費(家賃・通信費など)の支払い専用 | ・メイン口座の残高を大きく変動させずに、定期的な支払いを管理しやすくなる |

| 納税・積立用 (サブ口座) | 所得税、消費税、将来的な設備資金の積立 | ・納税資金を計画的に確保できるため、納税時期に慌てずに済む ・納税準備預金であれば、利息が非課税になる |

個人用口座に生活費を移す際は、毎月決まった金額を一定のタイミング(月1回)で振り込むようにすると、お金の流れがシンプルになり、帳簿付けが楽になります。

屋号付き口座を開設したいのですが、屋号のみの名義(例:〇〇事務所)で口座を作ることはできますか?

原則として、屋号のみでの銀行口座開設はできません。

個人事業主は法人登記をしていないため、法人格が認められてない個人として扱われます。したがって、口座名義は「屋号+個人名」(例:〇〇商店 田中太郎)となることが一般的です。

なお、ゆうちょ銀行では、屋号名での振替口座(通帳やキャッシュカードがない、入出金が窓口のみの口座)を開設できます。ただし、この場合も完全な屋号のみではなく、代表者名が並列表記される点に注意しましょう。

個人事業主は屋号付きのクレジットカードを作成できますか?

個人事業主のクレジットカードは原則として個人名義で契約されるため、屋号を付けることはできません。

しかし、クレジットカードの中には支払口座を「屋号付き銀行口座」に設定できるものがあります。事業用のクレジットカードを作成し、「屋号付き銀行口座」と紐づければ、お金の流れを管理しやすくなるでしょう。

なお、「筆者がおすすめする法人カードの利用方法や注意点」を詳しく知りたい方は、以下記事も合わせてチェックしてみてください。

「屋号付き銀行口座」と「法人口座」の違いは何ですか?

「屋号付き銀行口座」は個人事業主が事業用の名義として屋号を用いる口座、「法人口座」は法人格を有する企業だけが開設できる会社名義の口座です。

法人口座の名義は「株式会社◯◯」など登記上の名称と一致しますが、「屋号付き銀行口座」の場合は「屋号」と「氏名」がセットで表記されるケースが多く見られます。

法人口座の開設には厳格な審査を受けなければならない一方、「屋号付き銀行口座」はあくまで個人口座の一種であるため、審査が比較的通りやすいのも大きな違いです。

事業用口座を「普通預金」ではなく、手形や小切手が使える「当座預金」として開設する必要はありますか?

取引額や取引数が少ない個人事業主や小規模企業であれば、普通預金だけでも問題ありません。

当座預金は事業用の決済口座であり、取引先に法人が多い場合や、高額取引が中心で小切手・手形を扱う必要がある事業者に向いています。

その他、普通預金と異なる当座預金の特徴は、以下のとおりです。

- 利息がつかない(利息をつけることが法律で禁止されている)

- 開設時に審査がある(主に信用力が問われる)

- 預入額の全額が預金保護の対象となる

- 現金引き出しに制限がない

- 当座借越契約を結ぶと残高不足でも不渡りを回避できる

これらの特徴によるメリットが大きい場合は、当座預金の開設を検討しましょう。

事業用口座を分けても、税務調査ではプライベートな個人口座の取引も見られてしまうのでしょうか?

事業用口座を分けると、税務調査で個人的な収支の開示を求められるリスクは減少しますが、完全にゼロになるわけではありません。

税務調査では、「事業との関連性」が疑われる場合に個人口座も調査対象となる可能性があります。個人口座の調査につながりやすいパターンは、以下の3つです。

- 事業用資金と個人用資金の混同が疑われる場合

- 家事按分(自宅家賃や通信費など)の根拠を確認する場合

- 個人口座に紐づいたクレジットカードを事業でも使用しており、その決済経路を確認する場合

特に、売上の一部を個人口座で受け取っているなど、資金の流れに不自然な点がある場合は「正確な所得把握が難しい」と判断され、個人口座の明細提出を求められるでしょう。

もし税務署から個人口座の提示を求められた場合、拒否できますか?

個人口座の提示を拒否することは賢明ではありません。税務署の調査官は「質問検査権」を持っているため、納税者は検査を受け、質問に答えるべきです。

個人口座の提示を強く拒否すると、税務署に不信感を与えて「隠蔽」とみなされるリスクが生じるでしょう。

仮に納税者が提示を拒否しても、税務署は「金融機関への直接照会」や「関係者への聞き取り(反面調査)」によって、入出金記録を取得することが可能です。

このように、個人口座の提示を拒むと調査が長期化・厳格化するおそれがあるため、事業と無関係であると証明できる場合以外は、協力的な態度で対応しましょう。

個人事業主が銀行口座を開設するメリットを理解して効率的にお金を管理しよう!

個人事業主が事業用の銀行口座を開設すると、効率的な資金管理が可能となり、顧客や取引先からの信用度も高められます。

事業用口座の中でも、「屋号付き銀行口座」を開設すべき理由は、以下の4つです。

個人事業主が「屋号付き銀行口座」を開設すべき4つの理由

- 理由1. 顧客や取引先から信頼されやすくなる

- 理由2. お金の流れを正確に把握できる

- 理由3. 会計業務を効率化できる

- 理由4. 税務調査で指摘されにくくなる

また、以下4つの中から自分にピッタリの金融機関を見つけることで、さらに会計業務を効率化できます。

個人事業主が「屋号付き銀行口座」を開設すべき4つのおすすめ金融機関(順番)

- おすすめ1. ネット銀行|開設の早さ、コストと効率性を重視

- おすすめ2. ゆうちょ銀行|安心感と開設のしやすさのバランス

- おすすめ3. 地方銀行・信用金庫|親身な相談と、融資を狙うなら

- おすすめ4. メガバンク|高い信用力

銀行口座を選ぶ際は、「手数料」「会計ソフトとの連携」「開設スピード」など、多角的な視点から比較検討することが重要です。口座開設の審査では、契約書や請求書など、「事業内容」や「事業実態」を裏付ける資料を準備しておくことで、金融機関からの信頼を得やすくなります。

「屋号付き銀行口座」の開設には時間がかかりやすいため、時間に余裕を持って申込み手続きを進めましょう。本記事で紹介した内容をもとに、自分に合った金融機関で新たな銀行口座を開設し、資金管理の効率化にお役立ていただければ幸いです。

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

※本ページは金融庁、中小企業庁、経済産業省等公的機関、日本貸金業協会、全国銀行協会等金融団体、その他、各銀行・ビジネスローン・請求書カード払い・クレジットカード等金融商品の公式サイトを元に、公正・公平に比較し記事制作しています。

※本ページは可能な範囲にて正確な情報掲載を目指しておりますが、その内容の正確性や安全性を保証するものではありません。

※本ページで紹介されている金融商品のお申し込みは、ご自身で各Webサイトをご確認の上、ご判断をするようお願いします。

※本ページのコンテンツ内容は、専門的・客観的な知識や経験に基づく執筆・編集体制の元、信憑性のあるクチコミ・体験談を収集しています。

※本ページでは、本事業運営費用の確保を目的とし、広告配信を導入しています。なお、掲載される広告商品・サービスの概要・比較・評価等情報は、客観的事実に基づいたもので、利益関係による優遇等は一切ありません。