_20250924.png)

京都府は、全国的にも稀な「巨大な信用金庫(京信・中信)」と「広域地方銀行(京銀)」が拮抗する特殊な金融市場であり、一般的なセオリーが通用しません。

そのため、京都府で融資を受けるには、地域特有の金融機関の特徴を熟知しており、「京都府の融資制度も踏まえて幅広いサポートを提供してくれる、金融機関出身のコンサルタントが在籍する会社」を見つけることが重要です。

京都府での融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

京都府で融資を受けたいけど一人で準備を進めるのは不安…どのコンサル会社に相談したら良いのかな」

京都府にはどんな融資コンサルがあるんだろう?具体的なサポート内容や料金もチェックしておきたい」

京都府で融資を受ける場合、どの金融機関に相談すべき?実際に利用できる制度も知りたい」

京都府で資金調達を成功させるには、「誰に相談するか」で結果が9割決まると言っても過言ではありません。

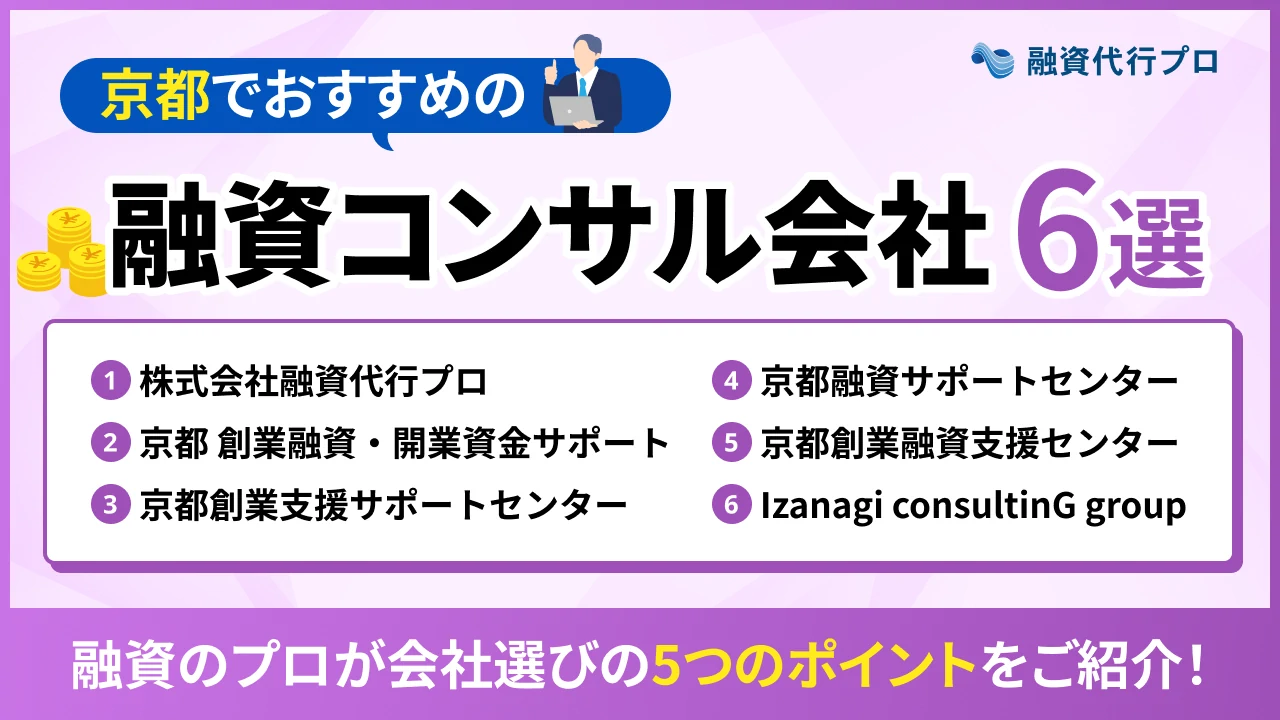

これまで幅広い企業の融資を支援してきた筆者がおすすめする「京都府の融資コンサル会社」は、以下の6社です。比較表は、以下6つのポイントをもとに作成しています。

京都府のおすすめ融資コンサル会社「6つの比較ポイント」

- サポート内容

- 支援実績

- 着手金

- 料金体系

- 最低報酬

- 対応可能な金融機関

◆京都府のおすすめの融資コンサル会社

※比較表は、横にスライドできます>

| 会社名 | \おすすめNo.1/ 1.株式会社融資代行プロ | \おすすめNo.2/ 2.京都 創業融資・開業資金サポート | \おすすめNo.3/ 3.京都創業支援サポートセンター | \おすすめNo.4/ 4.京都融資サポートセンター | \おすすめNo.5/ 5.京都創業融資支援センター | \おすすめNo.6/ 6.Izanagi consultinG group |

|---|---|---|---|---|---|---|

| 特徴 | コンサルタントが全員、 金融機関出身者 (10年以上の経験者) | 金融機関出身の税理士が創業融資をサポート | 「創業融資」「起業支援・コンサル」に特化 | 日本政策金融公庫の創業融資を徹底サポート | 税理士・公認会計士のプロが対応 | 美容室・飲食店の開業をトータルサポート |

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 経営・財務相談 など | 事業計画書の作成支援 面談対策 日本政策金融公庫への推薦状発行 日本政策金融公庫との事前交渉など | 金融機関の紹介など | 融資制度の提案 書類作成支援など | 事業計画書の作成支援 金融機関との交渉 審査通過後の資金繰り支援など | 経営計画の策定支援 融資制度の提案 日本政策金融公庫への紹介状発行 融資担当者との打ち合わせなど |

| 支援実績 | 相談実績:累計6,100件以上 ※2026年4月時点の情報 | 創業融資可決実績:98.7% 取引実績:600件以上 最短融資:約3週間 | 記載なし | 融資成功額:最大2,000万円 審査通過率:90%以上 | 平均融資額:1,000万円 融資実行率:95%以上 創業実績:100社以上 | 融資成功率:100% 融資実行スピード:平均約10営業日 |

| 着手金 | なし(0円) | なし(0円) | なし(0円) | なし(0円) | あり(5万円) | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 〜1,000万の部分:5% 1,001〜3,000万の部分:3% 3,001〜1億の部分:2% 1億円超〜の部分:1% | 完全成功報酬型 ・税務顧問サポートを同時に契約する場合:成功報酬1.5% ・創業融資サポートのみを利用する場合:成功報酬3% | 完全成功報酬型 ・成功報酬:3% | 完全成功報酬型 ・顧問契約を締結する場合:成功報酬2% ・顧問契約を締結しない場合:成功報酬4% | 着手金+成功報酬型 ・顧問契約を締結している場合:成功報酬3.5%〜 ・顧問契約を締結していない場合:成功報酬5% | 完全成功報酬型 ・成功報酬:3% ※毎月5名限定で特別対応(内容は不明) |

| 最低報酬 ※最低限請求する金額 | なし | ・税務顧問サポートを同時に契約する場合:なし ・創業融資サポートのみを利用する場合:あり(10万円) | あり(11万円) | ・顧問契約を締結する場合:なし ・顧問契約を締結しない場合:あり(10万円) | あり(10万円) | なし |

| 対応可能な金融機関 | 日本政策金融公庫、信用金庫、地方銀行、商工中金、メガバンクなど | 日本政策金融公庫 | 日本政策金融公庫、地方銀行、信用金庫など | 日本政策金融公庫 | 日本政策金融公庫、地方銀行、信用金庫など | 日本政策金融公庫など |

| 公式サイト | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

※比較表は、横にスライドできます>

京都府の融資コンサルを探している方は、上記の中から「自社の求めるサポート体制」が整っている会社を選びましょう。信頼できる会社を見つける選び方のポイントも解説しているため、ぜひ最後までチェックしてみてください。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における京都府の融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、京都のおすすめコンサル会社の実名比較から、融資のプロだけが知っている「京都の融資コンサル会社の選び方(ポイント)」、「京都で融資が受けられる金融機関」までを、包み隠さず公開します。

ご支援の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 京都府のおすすめ融資コンサル会社

- 京都府の融資コンサルの選び方

- 京都府における「融資の特徴」「エリア特性」

- 京都府の事業者が融資を受けられる金融機関

「初めての融資だからこそ、安心して準備を進めたい」「信頼できるパートナーを見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「京都の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

京都府のおすすめ融資コンサル会社6選

さまざまな企業の資金調達を支援してきた筆者が厳選した「京都府のおすすめ融資コンサル会社」は、以下の6社です。

比較表は、以下6つのポイントをもとに作成しています。

京都府のおすすめ融資コンサル会社「6つの比較ポイント」

- サポート内容

- 支援実績

- 着手金

- 料金体系

- 最低報酬

- 対応可能な金融機関

◆京都府のおすすめの融資コンサル会社

※比較表は、横にスライドできます>

| 会社名 | \おすすめNo.1/ 1.株式会社融資代行プロ | \おすすめNo.2/ 2.京都 創業融資・開業資金サポート | \おすすめNo.3/ 3.京都創業支援サポートセンター | \おすすめNo.4/ 4.京都融資サポートセンター | \おすすめNo.5/ 5.京都創業融資支援センター | \おすすめNo.6/ 6.Izanagi consultinG group |

|---|---|---|---|---|---|---|

| 特徴 | コンサルタントが全員、 金融機関出身者 (10年以上の経験者) | 金融機関出身の税理士が創業融資をサポート | 「創業融資」「起業支援・コンサル」に特化 | 日本政策金融公庫の創業融資を徹底サポート | 税理士・公認会計士のプロが対応 | 美容室・飲食店の開業をトータルサポート |

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 経営・財務相談 など | 事業計画書の作成支援 面談対策 日本政策金融公庫への推薦状発行 日本政策金融公庫との事前交渉など | 金融機関の紹介など | 融資制度の提案 書類作成支援など | 事業計画書の作成支援 金融機関との交渉 審査通過後の資金繰り支援など | 経営計画の策定支援 融資制度の提案 日本政策金融公庫への紹介状発行 融資担当者との打ち合わせなど |

| 支援実績 | 相談実績:累計6,100件以上 ※2026年4月時点の情報 | 創業融資可決実績:98.7% 取引実績:600件以上 最短融資:約3週間 | 記載なし | 融資成功額:最大2,000万円 審査通過率:90%以上 | 平均融資額:1,000万円 融資実行率:95%以上 創業実績:100社以上 | 融資成功率:100% 融資実行スピード:平均約10営業日 |

| 着手金 | なし(0円) | なし(0円) | なし(0円) | なし(0円) | あり(5万円) | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 〜1,000万の部分:5% 1,001〜3,000万の部分:3% 3,001〜1億の部分:2% 1億円超〜の部分:1% | 完全成功報酬型 ・税務顧問サポートを同時に契約する場合:成功報酬1.5% ・創業融資サポートのみを利用する場合:成功報酬3% | 完全成功報酬型 ・成功報酬:3% | 完全成功報酬型 ・顧問契約を締結する場合:成功報酬2% ・顧問契約を締結しない場合:成功報酬4% | 着手金+成功報酬型 ・顧問契約を締結している場合:成功報酬3.5%〜 ・顧問契約を締結していない場合:成功報酬5% | 完全成功報酬型 ・成功報酬:3% ※毎月5名限定で特別対応(内容は不明) |

| 最低報酬 ※最低限請求する金額 | なし | ・税務顧問サポートを同時に契約する場合:なし ・創業融資サポートのみを利用する場合:あり(10万円) | あり(11万円) | ・顧問契約を締結する場合:なし ・顧問契約を締結しない場合:あり(10万円) | あり(10万円) | なし |

| 対応可能な金融機関 | 日本政策金融公庫、信用金庫、地方銀行、商工中金、メガバンクなど | 日本政策金融公庫 | 日本政策金融公庫、地方銀行、信用金庫など | 日本政策金融公庫 | 日本政策金融公庫、地方銀行、信用金庫など | 日本政策金融公庫など |

| 公式サイト | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

※比較表は、横にスライドできます>

それぞれの特徴を、詳しく見ていきましょう。

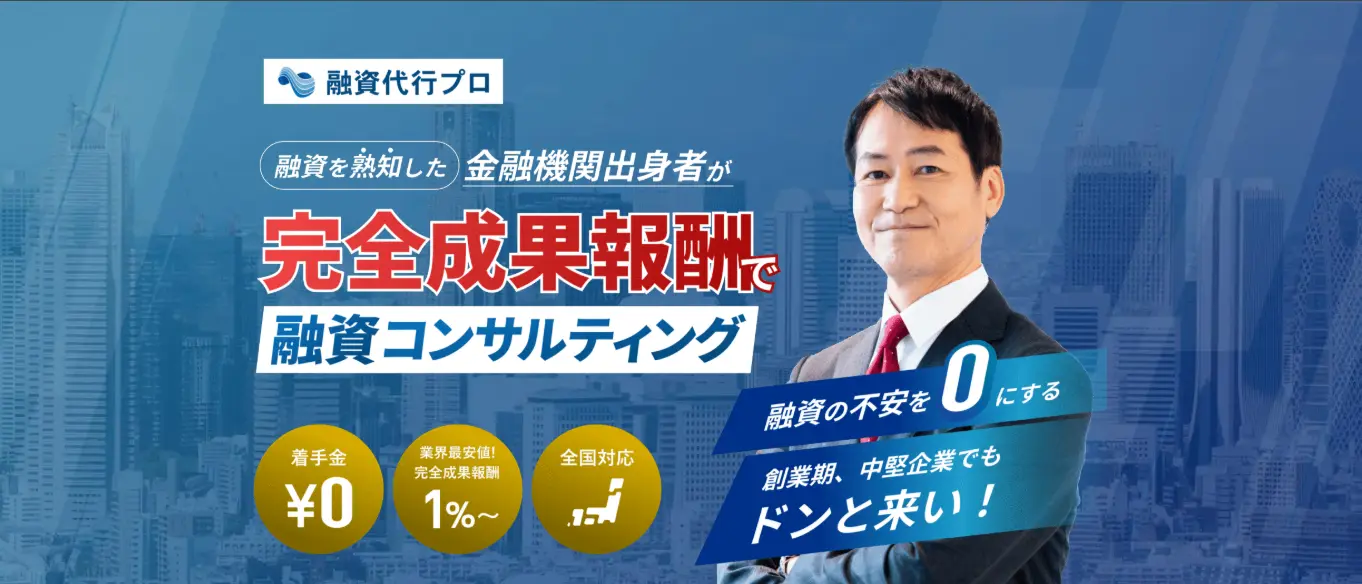

おすすめ1. 株式会社融資代行プロ

- 京都府の「金融機関」「融資制度」に詳しい

- コンサルタントは全員、金融機関出身者(10年以上)

- 着手金は0円で、成功報酬も1%〜と低コスト

- 最低報酬がなく料金体系がわかりやすい

- 日本政策金融公庫・銀行・商工中金などに対応

- 補助金申請の代行サービスは別途費用が発生

株式会社融資代行プロは、京都府の融資に強いコンサルタントのサポートを「初期費用0円」「成功報酬1%〜」で受けられる融資コンサル会社です。

コンサルタントは全員、日本政策金融公庫や地方銀行などで10年以上の実務経験を積んでいるため、的確なアドバイスをもとに融資に臨めます。

また、株式会社融資代行プロの料金体系は「完全成功報酬型」となっており、融資が実行されるまで余計なコストが発生しない点もメリットです。

株式会社融資代行プロの詳細情報について、下記にまとめました。

▼「株式会社融資代行プロ」の詳細情報

| 特徴 | コンサルタントが全員、金融機関出身者 (10年以上の経験者) |

|---|---|

| サポート内容 | 事業計画書の作成支援 書審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 経営・財務相談 など |

| 支援実績 | 相談実績:累計6,000件以上 ※2026年4月時点の情報 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 ・〜1,000万円の部分:5% ・1,000〜3,000万円の部分:3% ・3,000〜1億円の部分:2% ・1億円超〜の部分:1% |

| 最低報酬 ※最低限請求する金額 | なし |

| 対応可能な金融機関 | 日本政策金融公庫、信用金庫、地方銀行、商工中金、メガバンクなど |

| 対応エリア | 京都府を含めた、全国 |

| 所在地 | 東京都港区青山2-2 5F |

株式会社融資代行プロでは、情報提供から書類作成支援、面談対策まで、京都府の融資を受けるにあたって必要な支援を幅広く受けられます。

会社によっては業務内容に応じて追加費用が発生するケースもありますが、株式会社融資代行プロでは、これらのサポートをすべて「0円」で利用可能です。

料金体系が明確で分かりやすいため、資金繰りに余裕がない企業でも、いつ・どの程度支払いが発生するのか見通しを持って準備を進められるでしょう。

これらの特徴から、株式会社融資代行プロは以下のような人におすすめです。

- 融資を受けるのが初めてで、書類作成から面談対策まで一貫したサポートを受けたい人

- 金融機関の視点に立ったアドバイスで、融資審査を確実に攻略したい人

- 資金繰りに余裕がないため、初期費用をできる限り抑えて融資の準備を進めたい人

株式会社融資代行プロでは、京都府の融資を熟知したコンサルタントが最適な融資戦略を提案してくれる「無料相談」を実施しています。

相談の申込みは、公式サイトの専用フォームから24時間いつでも受け付けているため、融資に不安がある人は一度利用してみましょう。

\「京都の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

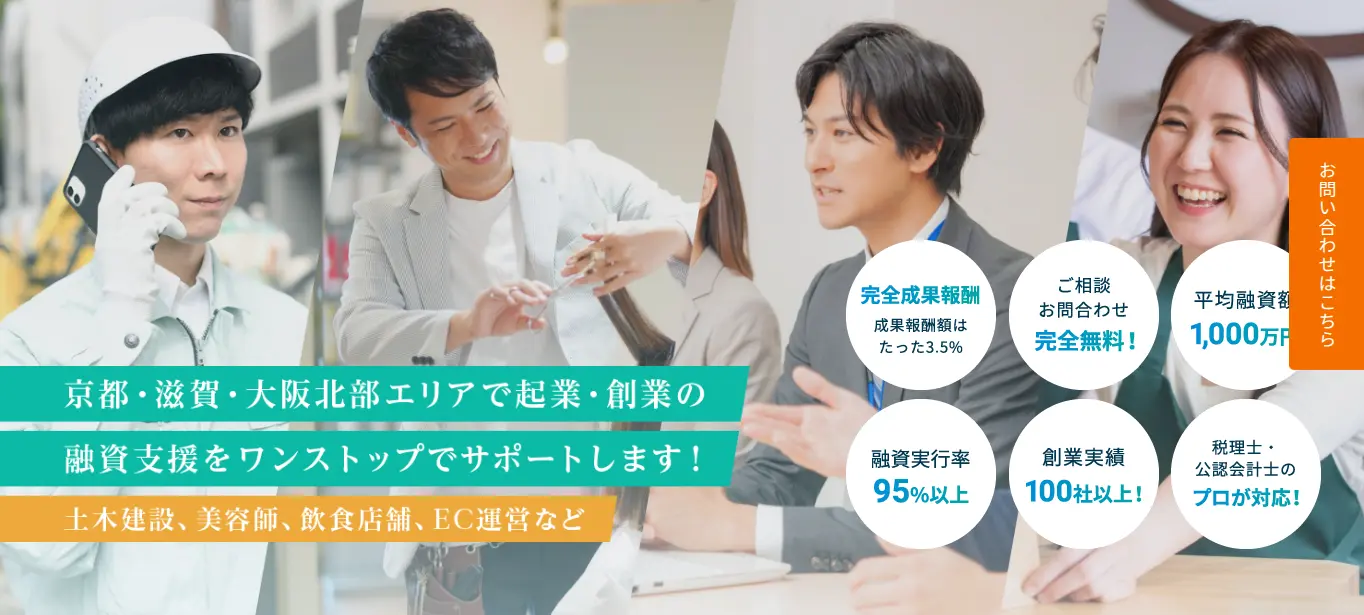

京都府のエリア担当(融資代行プロ所属のコンサルタント)

株式会社融資代行プロには、全国各地の融資に強い「金融機関出身のコンサルタント」が多数在籍しています。

その中でも、京都エリアを担当するコンサルタントの「出身金融機関」「得意領域」について、下記にまとめました。

▼株式会社融資代行プロに在籍する「京都エリア担当」のコンサルタント

| 融資コンサルタントK.O氏 | |

|---|---|

| エリア | 京都、大阪 |

| 出身 | ノンバンク、地方銀行(約17年間勤務) |

| 得意領域 | ・「審査部目線」での融資書類設計 ・「使える金融機関の選別」と最適ルート設計 ・小口・無担保・スピード融資の支援 ・不動産業者・建設業者の融資支援 |

| 融資コンサルタントK.N氏 | |

|---|---|

| エリア | 京都、兵庫、大阪 |

| 出身 | コンサルティングファーム、信用金庫 |

| 得意領域 | ・融資の「事業計画書」作成支援 ・経営改善計画書と「金融機関調整」 ・融資と補助金を両取りする「資金調達戦略」 ・伴走型の「財務顧問」 |

| 融資コンサルタントR.U氏 | |

|---|---|

| エリア | 京都、兵庫、大阪、滋賀 |

| 出身 | M&A企業、ベンチャー企業、信用金庫、商工中金 |

| 得意領域 | ・事業承継・M&Aを見据えた財務戦略 ・事業再生・リスケジュール交渉 ・シンジケートローン・協調融資の組成 ・圧倒的な「攻め」の資金調達 |

株式会社融資代行プロのコンサルタントは、さまざまな金融機関での実務経験を持っているため、幅広い分野に対応した支援が可能です。

上記以外にも、どのようなコンサルタントが在籍しているのか気になる方は、無料相談を活用し、自社に合ったパートナーを見つけましょう。

\「京都の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

おすすめ2. 京都 創業融資・開業資金サポート

- 信用金庫での実務経験を持つ税理士が在籍

- 日本政策金融公庫への紹介実績が豊富

- 最短「約3週間」での創業融資を実現

- 顧問契約なしの場合は成功報酬が高く、最低報酬も発生する

- 日本政策金融公庫以外の金融機関には精通していない可能性がある

「京都 創業融資・開業資金サポート」は、信用金庫での実務経験を持つ税理士が、日本政策金融公庫の創業融資を支援している融資コンサル会社です。

金融機関の視点に基づく的確なアドバイスを受けられるため、審査のポイントを押さえた事業計画書を作成でき、資金調達の成功率も高められます。

「京都 創業融資・開業資金サポート」の詳細情報は、以下のとおりです。

▼「京都 創業融資・開業資金サポート」の詳細情報

| 特徴 | 金融機関出身の税理士が創業融資をサポート |

|---|---|

| サポート内容 | 事業計画書の作成支援 面談対策 日本政策金融公庫への推薦状発行 日本政策金融公庫との事前交渉など |

| 支援実績 | 創業融資可決実績:98.7% 取引実績:600件以上 最短融資:約3週間 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・税務顧問サポートを同時に契約する場合:成功報酬1.5% ・創業融資サポートのみを利用する場合:成功報酬3% |

| 最低報酬 ※最低限請求する金額 | ・税務顧問サポートを同時に契約する場合:なし ・創業融資サポートのみを利用する場合:あり(10万円) |

| 対応可能な金融機関 | 日本政策金融公庫 |

| 対応エリア | 京都 |

| 所在地 | 京都市上京区千本通下立売下ル小山町889-3カーネギー丸太町102号室 |

「京都 創業融資・開業資金サポート」は、日本政策金融公庫への紹介実績が豊富にあるため、単独で申し込むよりもスムーズに審査を進められます。また、日本政策金融公庫の融資担当者と事前に打ち合わせをすることで、スピーディな融資も実現可能です。

通常、日本政策金融公庫の審査は1ヶ月半〜2ヶ月程度かかりますが、「京都 創業融資・開業資金サポート」を利用すれば、約3週間で融資を受けられるでしょう。

ただし、顧問契約なしで融資コンサルのみを利用する場合は着手金が発生し、成功報酬もやや高めに設定される点に注意しなければなりません。

上記の点を踏まえると、「京都 創業融資・開業資金サポート」は以下のような人におすすめです。

- 事業を始めるにあたって、日本政策金融公庫の創業融資を検討している人

- 日本政策金融公庫とのパイプを持った専門家のサポートを受けたい人

- 資金調達後も継続的なサポートを提供してくれる税理士を探している人

「京都 創業融資・開業資金サポート」では無料相談を実施しており、電話または公式サイトの専用フォームから申込みが可能です。

日本政策金融公庫の創業融資について、具体的なアドバイスを受けられるため、まずは一度問い合わせてみましょう。

\金融機関出身の税理士による専門サポート /

おすすめ3. 京都創業支援サポートセンター

- 創業40年にわたり培ってきたノウハウ

- 創業融資や経営コンサルに特化した税理士のサポート

- 中小企業支援の専門性が高い「経営革新等支援機関」

- 日本政策金融公庫を紹介してもらうには顧問契約が必要

- 顧問契約を結ぶ場合は成功報酬とは別に顧問料が発生

京都創業支援サポートセンターは、創業40年にわたり培ってきたノウハウをもとに、京都府での創業融資を支援している融資コンサル会社です。

創業融資や経営コンサルに特化した税理士のサポートを受けられるため、開業資金をしっかり確保しつつ、戦略的に事業の安定化を図れます。

京都創業支援サポートセンターの詳細情報は、以下のとおりです。

▼「京都創業支援サポートセンター」の詳細情報

| 特徴 | 「創業融資」「起業支援・コンサル」に特化 |

|---|---|

| サポート内容 | 金融機関の紹介など |

| 支援実績 | 記載なし |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:3% |

| 最低報酬 ※最低限請求する金額 | あり(11万円) |

| 対応可能な金融機関 | 日本政策金融公庫、地方銀行、信用金庫など |

| 対応エリア | 京都 |

| 所在地 | 京都府京都市中京区烏丸通錦小路上ル手洗水町659番地烏丸中央ビル6階 |

京都創業支援サポートセンターは、中小企業支援について高い専門性を持つ「経営革新等支援機関」であり、日本政策金融公庫とのパイプも持っています。

経営革新等支援機関を利用すると、日本政策金融公庫の融資において優遇金利が適用されるため、返済負担を軽減したい企業にとってメリットが大きいです。

ただし、日本政策金融公庫を紹介してもらうには顧問契約を結ぶ必要があり、その場合は成功報酬に加えて「月額の顧問料」が発生する点に注意しましょう。

これらの点から、京都創業支援サポートセンターは以下のような人におすすめです。

- 日本政策金融公庫だけでなく、地方銀行や信用金庫からの融資も視野に入れている人

- 「経営革新等支援機関」の指導・助言を受けて、少しでも金利負担を軽減したい人

- 顧問契約を結んでも構わないので、日本政策金融公庫の創業融資を成功させたい人

京都創業支援サポートセンターでは、これから事業を立ち上げる方が安心して融資に臨めるよう、無料相談を実施しています。

申込みは電話または公式サイトの専用フォームから受け付けているため、創業融資に不安がある方は一度相談してみましょう。

\創業40年で培った豊富なノウハウが強み/

おすすめ4. 京都融資サポートセンター

- 日本政策金融公庫の創業融資に特化

- 「審査通過率90%以上」という高い実績

- 完全成功報酬型で初期費用を抑えられる

- 顧問契約を締結する場合はコスト負担が重くなる

- 金融機関出身のコンサルタントの有無は不明

京都融資サポートセンターは、日本政策金融公庫に特化した支援で「低金利」「長期」「無担保・無保証」の融資を実現できる融資コンサル会社です。

日本政策金融公庫が用意している幅広い制度の中から、自社に最適な融資を提案してもらえるため、より有利な条件で資金調達を進められます。

京都融資サポートセンターの詳細情報は、以下のとおりです。

▼「京都融資サポートセンター」の詳細情報

| 特徴 | 日本政策金融公庫の創業融資を徹底サポート |

|---|---|

| サポート内容 | 融資制度の提案 書類作成支援など |

| 支援実績 | 融資成功額:最大2,000万円 審査通過率:90%以上 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・顧問契約を締結する場合:成功報酬2% ・顧問契約を締結しない場合:成功報酬4% |

| 最低報酬 ※最低限請求する金額 | ・顧問契約を締結する場合:なし ・顧問契約を締結しない場合:あり(10万円) |

| 対応可能な金融機関 | 日本政策金融公庫 |

| 対応エリア | 京都、滋賀 |

| 所在地 | 京都市下京区大宮通松原下る上五条町387番地2 |

京都融資サポートセンターは「審査通過率90%以上」という高い実績を持っており、飲食業や小売業、建設業など幅広い業種にも対応しています。

数百万円規模の融資だけでなく、2,000万円の資金調達に成功した事例もあるため、財務状況に不安のある企業でも十分な資金を確保できるでしょう。

料金体系は「完全成功報酬型」ですが、顧問契約を結ばない場合は着手金が発生し、成功報酬も4%と高く設定される点には注意しなければなりません。

上記の特徴から、京都融資サポートセンターは以下のような人におすすめです。

- 日本政策金融公庫の融資を活用し、より有利な条件で資金調達を進めたい人

- 開業に向けて、数百万円〜2,000万円規模の資金調達を検討している人

- 多少コストがかかったとしても、高い実績を持つ融資コンサルを利用したい人

京都融資サポートセンターでは「無料相談」を実施しており、創業融資を受ける最適な時期などを提案してもらえます。

本業が忙しい経営者の方でもゆっくり相談できるよう、土日祝日にも対応しているため、まずは一度利用してみましょう。

\日本政策金融公庫の創業融資ならお任せ /

おすすめ5. 京都創業融資支援センター

- 金融機関に精通した税理士・公認会計士がサポート

- 金融機関出身のコンサルタントも在籍

- 融資後の資金繰りについても継続支援を受けられる

- 建設業や美容業、飲食業など幅広い業種に対応

- 融資コンサルを受ける際は着手金の支払いが必要

- 顧問契約を締結しない場合はコストがかかりやすい

- 億単位の資金調達には向いていない可能性がある

京都創業融資支援センターは、金融機関に精通した「税理士」や「公認会計士」が、創業融資に必要なサポートを幅広く提供している融資コンサル会社です。

コンサルタントの中には金融機関出身者もいるため、審査のコツを踏まえたアドバイスで説得力のある事業計画書を作成でき、融資の成功率を高められます。

京都創業融資支援センターの詳細情報は、以下のとおりです。

▼「京都創業融資支援センター」の詳細情報

| 特徴 | 税理士・公認会計士のプロが対応 |

|---|---|

| サポート内容 | 事業計画書の作成支援 金融機関との交渉 審査通過後の資金繰り支援など |

| 支援実績 | 平均融資額:1,000万円 融資実行率:95%以上 創業実績:100社以上 |

| 着手金 | あり(5万円) |

| 料金体系 | 着手金+成功報酬型 ・顧問契約を締結している場合:成功報酬3.5%〜 ・顧問契約を締結していない場合:成功報酬5% |

| 最低報酬 ※最低限請求する金額 | あり(10万円) |

| 対応可能な金融機関 | 日本政策金融公庫、地方銀行、信用金庫など |

| 対応エリア | 京都、滋賀、大阪北部エリア |

| 所在地 | 京都市下京区函谷鉾町101アーバンネット四条烏丸ビル6階 |

京都創業融資支援センターでは、書類作成支援や金融機関との交渉だけでなく、審査通過後の資金繰りについても継続的なサポートを受けられます。

特に創業期の企業は資金繰りが不安定になりやすいため、事業が軌道に乗るまでプロ目線のアドバイスをもらえるのは、非常に嬉しいポイントです。

建設業や美容業、飲食業など幅広い業種に対応していますが、顧問契約を締結せずに融資コンサルを受ける場合、成功報酬が5%になる点には注意しましょう。

これらの点を踏まえると、京都創業融資支援センターは以下のような人におすすめです。

- 税理士や公認会計士といった専門家の視点で、精度の高い事業計画書を作成したい人

- 金融機関との交渉や審査対策に不安があり、実務経験に基づくサポートを受けたい人

- 創業後の資金繰りについても継続的なフォローを受けつつ、安定経営を目指したい人

京都創業融資支援センターでは、30分間の無料Zoom相談を実施しており、「問合せフォーム」「メール」「LINE」「電話」から申込みができます。

プロのサポートを受けることで、融資実行率を95%以上にまで引き上げられるため、これから事業を立ち上げる方は一度相談してみましょう。

\「税務・会計のプロ」が京都の創業融資を支援 /

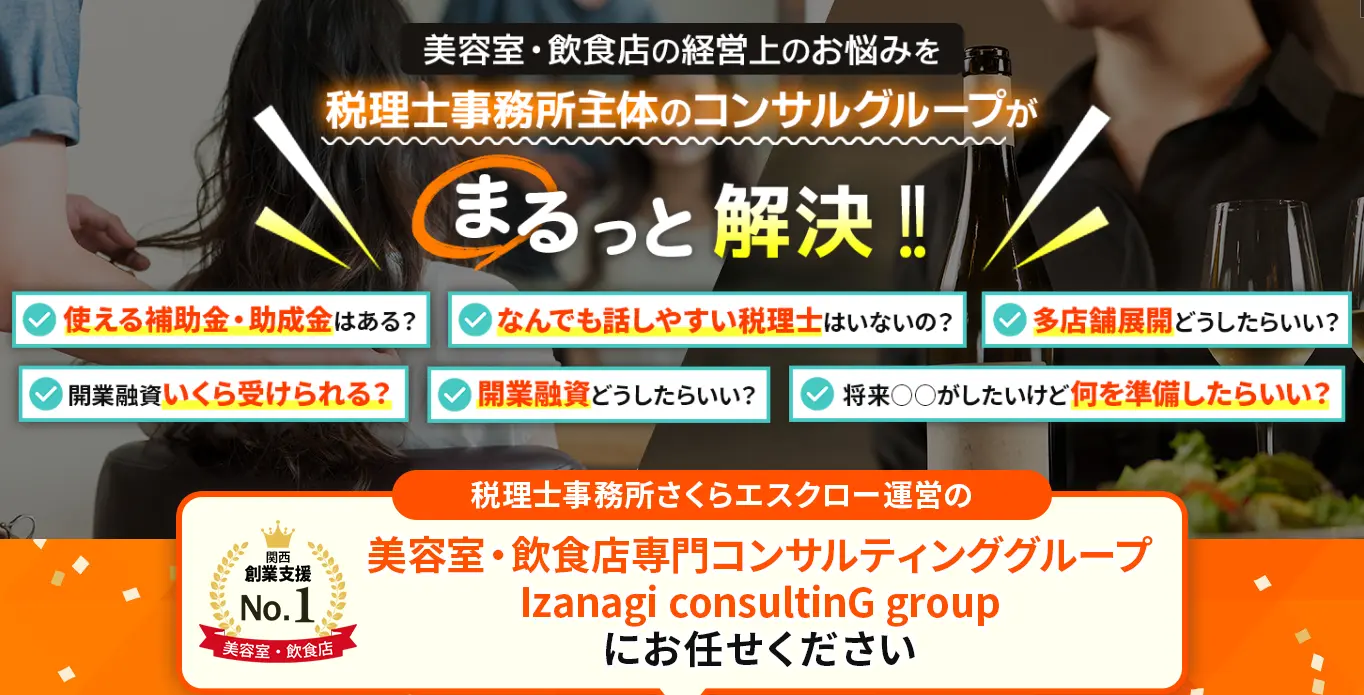

おすすめ6. Izanagi consultinG group

- 美容業・飲食業に特化したコンサルティング

- 現役オーナー、税理士、社会保険労務士によるサポート

- 「完全成功報酬型」「最低報酬なし」とコスト負担が少ない

- 金融機関出身者のコンサルタントが在籍しているか不明

- 融資コンサルを受ける際は顧問契約が必要

「Izanagi consultinG group」は、美容業や飲食業に特化したコンサルティングで、スムーズに開業準備を進められる融資コンサル会社です。

美容室や飲食店の現役オーナーに加え、税理士や社会保険労務士といった専門家のサポートも受けられるため、安心して融資に臨めます。

「Izanagi consultinG group」の詳細情報は、以下のとおりです。

▼「Izanagi consultinG group」の詳細情報

| 特徴 | 美容室・飲食店の開業をトータルサポート |

|---|---|

| サポート内容 | 経営計画の策定支援 融資制度の提案 日本政策金融公庫への紹介状発行 融資担当者との打ち合わせなど |

| 支援実績 | 融資成功率:100% 融資実行スピード:平均約10営業日 |

| 着手金 | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:3% ※毎月5名限定で特別対応(内容は不明) |

| 最低報酬 ※最低限請求する金額 | なし |

| 対応可能な金融機関 | 日本政策金融公庫など |

| 対応エリア | 京都、大阪、滋賀 |

| 所在地 | 京都府京都市中京区占出町308ヤマチュウビル4F |

「Izanagi consultinG group」では、これまで培った経験やスキルをもとに、美容業・飲食業に特化した独自の事業計画書を作成しています。金融機関が重視するポイントを的確に押さえているため、審査がスムーズに進みやすく、平均約10営業日での融資を実現している点が大きな魅力です。

ただし、コンサルタントが金融機関出身かどうかが明確でない点や、融資コンサルを受ける際に顧問契約を結ばなければならない点には注意しましょう。

これらの点から、「Izanagi consultinG group」は以下のような人におすすめです。

- 美容室や飲食店の開業を予定しており、業界に特化したアドバイスを受けたい人

- 日本政策金融公庫の融資を検討しており、スピーディに資金調達を進めたい人

- 業界特有の収益構造や経営課題を踏まえた、実践的な事業計画書を作成したい人

「Izanagi consultinG group」では、電話や公式サイトの専用フォームから問い合わせを受け付けており、LINEの無料相談も実施しています。

300件以上の相談実績をもとに、京都府での美容室・飲食店開業について的確なアドバイスをもらえるため、一度利用してみましょう。

\美容室・飲食店の開業準備をスムーズに進められる /

京都府における融資コンサル会社の選び方「6つのポイント」

京都府の融資コンサル会社を選ぶ際は、以下6つのポイントを確認することが重要です。

- ポイント1.金融機関出身のコンサルタントは在籍しているか

- ポイント2.京都府の金融機関や融資制度を熟知しているか

- ポイント3.自社に必要なサポートを十分に受けられるか

- ポイント4.料金体系について具体的に説明してもらえるか

- ポイント5.自社と似た企業を支援した実績があるか

- ポイント6.事業計画書の内容を一緒に練り上げてくれるか

コストに限らず、さまざまな視点から比較検討することで、信頼できる融資コンサル会社を見つけられます。

ポイント1. 京都の金融機関出身のコンサルタントは在籍しているか

京都府の融資コンサル会社を選ぶ際は、京都の金融機関出身のコンサルタントが在籍しているかどうかを確認しましょう。

金融機関出身のコンサルタントは、融資審査の傾向や評価基準を熟知しており、どのようなポイントが重視されるのかも具体的に把握しています。そのため、表面的な知識だけでなく、「どのような事業計画書が評価されやすいか」「どのような数値が好まれるか」といったアドバイスが可能です。

京都の融資担当者として豊富な経験を持つコンサルタントであれば、内部の人間だからこそ知っているノウハウをもとに、精度の高い資料を作成できるでしょう。

京都の金融機関出身のコンサルタントが在籍しているかを確認する際は、自社が利用を検討している金融機関の出身者をチェックするのがポイントです。たとえば、地方銀行と取引したい場合は地方銀行出身者、信用金庫を活用したい場合は信用金庫出身者がいるかどうかを確かめる必要があります。

まずは公式サイトをチェックし、十分な情報を得られなかった場合は、無料相談を活用してコンサルタントの経歴を丁寧に確認しましょう。

「融資代行プロ」には、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが多数在籍しています。

以下をご確認ください。

▼融資代行プロの担当者(元金融機関出身)

このように、弊社「融資代行プロ」のコンサルタントは全て金融業界出身者であり、かつ10年以上の融資経験を持つメンバーで構成されております。

「初期費用0円」「成果報酬1%〜」で融資コンサルティングを行っているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\ 「初期費用0円」「成功報酬1%〜」で伴走支援 /

※【毎日 限定5名まで】

ポイント2. 京都府の金融機関や融資制度を熟知しているか

資金調達の成功率を高めるには、会社選びの際に「京都府の金融機関や融資制度を熟知しているか」を確認することも重要です。

京都府は「一県一行」の地方とは異なり、京都銀行、京都中央信用金庫、京都信用金庫という3つの巨大な金融機関が独自の哲学でしのぎを削っています。そのため、自社に合わない金融機関や融資制度を選ぶと、審査に通りにくくなるだけでなく、金利や返済期間といった条件面でも不利になるかもしれません。

一方、京都府の金融事情を熟知しているコンサル会社であれば、自社に最適な資金調達方法を提案でき、審査のポイントを押さえた対策も可能です。

京都の金融機関や融資制度を熟知しているコンサル会社を見極めるには、無料相談などを活用して、以下のような質問を投げかけてみましょう。

「京都府の金融機関や融資制度を熟知しているコンサル会社」を見極める質問

- 「自社の所在地(○○市)で活用できる有利な制度融資はどれですか?」

- 「府の制度融資と市区町村の制度融資、どちらを優先して活用すべきかシミュレーションできますか?」

- 「自社の業種に強い地元の信用金庫や支店はどこですか?活用事例などもあれば知りたいです」

これらの質問に対して、具体的な金融機関名や制度名を交えて回答してくれる会社であれば、京都府の金融事情に精通している可能性が高いといえます。

京都府の融資に詳しいコンサル会社を選ぶと、各制度や金融機関の傾向を踏まえた書類作成や面談対策が可能となり、資金調達の成功率も高まるはずです。

ポイント3. 自社に必要なサポートを十分に受けられるか

効率的に資金調達を進めるには、融資コンサル会社を選ぶ際、自社に必要なサポートを十分に受けられるかどうかも慎重に確認しましょう。

融資コンサルは、すべての会社が同じサポートを提供しているわけではありません。金融機関や制度の選定だけを行う会社もあれば、事業計画書の作成支援や面談対策、融資実行後のフォローまで対応してくれる会社もあります。

自社のニーズに合わない融資コンサル会社を選ぶと、十分なサポートを受けられず、結果として資金調達の成功率が大きく下がってしまうでしょう。そのため、会社選びの際は、自社がどのような支援を必要としているのかを整理し、それをカバーできる融資コンサルを選ぶことが大切です。

自社が求めるサポートを受けられるコンサル会社を選ぶためには、まず以下を参考に「どのような支援が必要なのか」を明確にしましょう。

- 金融機関や融資制度の選定・提案

- 情報収集の代行・提供

- 事業計画書の作成支援

- その他書類の作成支援

- 融資の面談対策

- 金融機関への同行

- 融資実行後の経営支援 など

その後、各コンサル会社の公式サイトに掲載されているサポート範囲を確認し、具体的にどこまで対応してもらえるのかを比較するのがおすすめです。

公式サイトに具体的なサポート内容が掲載されていない場合は、無料相談を活用することで、自社に必要な支援を受けられるかどうかを判断できます。

ポイント4. 料金体系について具体的に説明してもらえるか

無理のないコストで融資の準備を進めるには、料金体系について具体的に説明してもらえるかどうかを確認することも大切です。

融資コンサルの料金体系は、主に「完全成功報酬型」「着手金+成功報酬型」「固定報酬型」の3つですが、具体的な費用は会社によって異なります。なお、融資コンサルにおける成功報酬の相場は「資金調達額の3〜5%前後」です。

料金体系が曖昧なまま契約してしまうと、最終的な費用が想定以上に膨らみ、融資に成功しても手元に十分な資金が残らないかもしれません。

中には違法な金額を請求する悪徳業者もいるため、後悔なく資金調達を進められるよう、料金体系については具体的な内容を確認しましょう。

融資コンサル会社の料金体系を確認する際のチェック項目は、以下のとおりです。

- 着手金の支払いは発生するのか

- 成功報酬の割合は何%か

- 着手金や成功報酬はどのタイミングで支払うのか

- 着手金と成功報酬の合計が「資金調達額の5%」を超えていないか

- 「最低でも○万円は請求します」という最低報酬の設定はあるのか

- 追加費用が発生するケースはあるのか、その場合の金額はいくらか

特に、「着手金と成功報酬の合計が『資金調達額の5%』を超えていないか」「最低報酬は設定されているのか」という2点は、必ず確認すべきです。

たとえば、着手金と成功報酬の合計が資金調達額の5%を超えている場合、貸金業者の上限金利などを定めた「出資法」に抵触しているおそれがあります。

最低報酬が設定されている場合は、最終的な請求額が曖昧になりやすく、融資額によっては成功報酬が5%を上回る可能性もあるため、注意が必要です。

会社選びの際は、これらの項目について具体的な金額やシミュレーションを提示しながら、丁寧に説明してくれるかどうかをチェックしましょう。

なお、「融資コンサルの料金体系や費用目安」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

ポイント5. 自社と似た企業を支援した実績があるか

京都府の融資を成功させるには、コンサル会社を選ぶ際に「自社と似た企業を支援した実績があるかどうか」も確認しておきましょう。

一般的に融資審査では、申込者である企業の「業種」「事業内容」「企業規模」が異なると、金融機関の評価基準や重視するポイントも変わります。そのため、実績豊富なコンサル会社であっても、自社と異なるケースばかりを扱っている場合、最適な支援を受けられないかもしれません。

少しでも審査を有利に進めるためには、自社と似た企業の支援実績があるコンサル会社を選び、過去の事例に基づくアドバイスを受けることが重要です。

融資コンサル会社の実績を確認する際は、支援対象となった企業について、以下の内容をチェックしましょう。

- 業種

- 企業規模

- 資金使途

- 希望融資額

- 利用した金融機関、融資制度

公式サイトに掲載されている事例を確認したり、無料相談でコンサルタントに質問してみたりすることで、具体的な内容を把握できます。

特に、無料相談の場で直接質問したとき、実際の事例を挙げながら詳しいサポート内容を説明してくれる会社であれば、信頼性が高いといえるでしょう。

ポイント6. 事業計画書の内容を一緒に練り上げてくれるか

京都府の融資コンサル会社を選ぶ際は、事業計画書の内容を一緒に練り上げてくれるかどうかを確認しておくことも大切です。

金融機関の融資審査では、形式的に整った事業計画書よりも、「その事業が実現可能かどうか」「継続的に利益を生み出せるか」といった中身が重視されます。

つまり、どれだけ事業計画書の完成度が高くても、経営者自身が事業の魅力や将来性をしっかり説明できなければ、担当者に不信感を抱かれてしまうのです。

そのため、京都府で融資を受ける際は、経営者との打ち合わせを重ねながら、一緒に内容をブラッシュアップしてくれるコンサル会社を選びましょう。

また近年、金融機関には「企業の財務状況を重視する融資」から「将来性や事業全体を重視する融資」への転換が求められています。

こうした背景を踏まえ、事業計画書を作成する際は、以下のポイントを意識することが重要です。

- 単に決算書の数値を示すだけでなく、自社の強み(事業の勝ち筋)をストーリーとして説明する

- 金融機関に対して積極的に情報開示を行い、「運命共同体」として信頼関係を構築する

- 事業そのものが担保価値としてみなされるため、経営の透明性やガバナンスの健全性を重視する

最新の金融事情を理解した上で、事業計画書の作成を支援してくれる会社であれば、融資の成功率もさらに高められるでしょう。

京都府における「融資の特徴」「エリア特性」

京都府は、国内外から多くの観光客が訪れる「観光都市」であると同時に、大学や専門学校が集まる「学生の街」である点が大きな特徴です。そのため、「教育・学習支援業」「宿泊業・飲食サービス業」の従業者数や事業所の割合は、全国平均と比べて高い産業構造となっています。

また、製造業においては、西陣織・丹後ちりめんに代表される織物産業や和装関連、宇治茶などの伝統産業が全国トップクラスの規模です。このことから、京都府では「教育業」「観光関連業」「製造業」の同業他社が非常に多く、融資においても競争が激しい傾向にあるといえます。

そのため、これらの業種が京都府で融資を受ける際は、他社との差別化ポイントや事業の将来性を明確にアピールすることを心がけましょう。

さらに、京都府でスムーズに融資を受けるためには、府や各市区町村が実施している「制度融資」の特徴や違いを押さえておく必要があります。

たとえば、京都市・宇治市・長岡京市で用意されている制度融資は、以下のとおりです。

▼京都府の各市で実施されている制度融資

| 京都市 「小規模資金おうえん資金(ベース枠)」 | 宇治市 「中小企業低利融資制度(マル宇)」 | 長岡京市 「中小企業振興融資」 | |

|---|---|---|---|

| 利用対象者 | 京都府内に事業所又は営業所があり、原則、府内で1年以上継続して同一事業を行っている小規模企業者、小規模組合又は特定非営利活動法人 | 1. 融資申し込み時において、宇治市内に引き続き1年以上住所を有する中小企業者、組合または特定非営利活動法人であること 2. 1年以上継続して同一事業を営んでいる事業者であること 3. 市税の滞納がないこと 4. 京都信用保証協会の保証対象業種であること | 【個人事業主】 ・市内に居住している者 ・市内に事業所を有する者 ・継続して6か月以上事業を営んでおり、現在も継続している者 ・融資金の返済能力を有すると認められる者 ・市税を完納している者 ・京都信用保証協会の保証対象業種であること ・融資を再度受けようとする者は、前回融資金額の3分の2以上の返済を完了し、かつ、前回融資金額の3分の2以上の期間を経過していること 【法人】 ・市内に事業所を有する者 ・市内において法人登記をしていること ・継続して6か月以上事業を営んでおり、現在も継続している者 ・融資金の返済能力を有すると認められる者 ・市税を完納している者 ・京都信用保証協会の保証対象業種であること ・融資を再度受けようとする者は、前回融資金額の3分の2以上の返済を完了し、かつ、前回融資金額の3分の2以上の期間を経過していること |

| 資金使途 | 設備資金および運転資金 | 設備資金および運転資金 | 設備資金および運転資金 |

| 融資限度額 | 2,000万円 | 設備資金:3,000万円 運転資金:2,000万円 運転・設備併用:3,000万円 | 設備資金:800万円 運転資金:800万円 運転・設備併用:800万円 |

| 返済期間 | 10年以内(うち据置期間6ヶ月以内) | 設備資金:7年以内 運転資金:5年以内 | 設備資金:7年以内(うち据置期間3ヶ月以内) 運転資金:5年以内(うち据置期間3ヶ月以内) 運転・設備併用:5年以内 |

| 金利 | 1.2% | 1.3% ※市が2年間全額補給 | 1.2% ※融資期間終了まで市が0.7%を補給 |

| 保証料率 | 0.5〜1.8% ※商工会議所・商工会・地域ビジネスサポートセンター、京都府中小企業団体中央会、京都産業21(中小企業応援隊)の経営支援を受ける場合、0.2%または0.3%引下げ | 市が2分の1を補助 | 市が2分の1を補助 |

参考:宇治市中小企業低利融資制度のご案内(マル宇制度)|宇治市

参考:長岡京市中小企業振興融資について|長岡京市

このように、京都府は自治体によってさまざまな制度を利用できます。しかし、どのような制度があるのかを十分に把握しないまま資金調達を進めると、より有利な条件で融資を受ける機会を逃してしまうかもしれません。

自社に合った制度を見つけて融資を成功させるためにも、京都府の金融機関や融資制度を熟知しているコンサル会社を活用し、最適な資金調達方法を提案してもらいましょう。

京都府の事業者が融資を受けられる6つの金融機関

京都府の事業者が融資を受けられる金融機関は、以下の6つです。

どの金融機関で融資を受けるか迷っている方は、上記を参考に、最適な資金調達先を検討してみてください。

金融機関1. 日本政策金融公庫

日本政策金融公庫は、民間金融機関の融資が難しい「創業期の企業」「小規模事業者」などを対象に資金調達を支援している政策金融機関です。

地域経済を広く支える役割を担っているため、財務状況に不安のある企業でも「低金利」「長期」「無担保・無保証人」の融資を受けられる可能性があります。

京都府内にある日本政策金融公庫の支店は、以下のとおりです。

京都府内にある日本政策金融公庫の支店

日本政策金融公庫では、幅広い業種が無理のない負担で事業に取り組めるよう、多様な資金ニーズに対応した制度が用意されています。

たとえば「一般貸付」は、ほとんどの業種が利用できる制度であり、運転資金と設備資金を合わせて最大4,800万円まで借入できる点が特徴です。

▼日本政策金融公庫「一般貸付」の詳細情報

| 資金使途 | 運転資金、設備資金、特定設備資金 |

| 融資限度額 | 4,800万円(特定設備資金の場合は7,200万円) |

| 返済期間 | 運転資金:5年以内(うち据置期間1年以内) 設備資金:10年以内(うち据置期間2年以内) 特定設備資金:20年以内(うち据置期間2年以内) |

| 金利 | 有担保:2.4〜4.4% 無担保:3.35〜4.8% ※2026年4月時点の金利 |

日本政策金融公庫の金利は2〜4%程度と低めに設定されているため、多額の融資を受けても、資金繰りを安定させながら無理なく返済できます。

これから京都府で事業を立ち上げる方には、一般貸付より有利な条件で融資を受けられる「新規開業・スタートアップ支援資金」がおすすめです。

▼日本政策金融公庫「新規開業・スタートアップ支援資金」の詳細情報

| 利用対象者 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 資金使途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内(うち据置期間5年以内) 運転資金:10年以内(うち据置期間5年以内) |

| 金利 | 有担保:2.4〜4.4% 無担保:3.35〜4.8% ※2026年4月時点の金利 |

「新規開業・スタートアップ支援資金」の融資限度額は最大7,200万円と、幅広い業種の開業資金を十分にカバーできる金額となっています。また、「女性」「若者」「シニア」など一定の条件に該当する場合、上記の基準利率よりも低い金利で融資を受けられる点も嬉しいポイントです。

返済期間も最長20年と長めに設定されており、資金繰りに余裕を持って返済を続けられるため、創業予定の方は積極的に活用しましょう。

なお、「日本政策金融公庫による融資の攻略法」や「新規開業・スタートアップ支援資金の成功事例」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関2. 自治体(公的機関の制度融資)

地方銀行や信用金庫から融資を受けるのが難しい事業者は、京都府や各市町村が独自に実施している「制度融資」の活用を検討してみましょう。

制度融資は、中小企業や小規模事業者の資金調達を支援するために、自治体・民間金融機関・信用保証協会の3機関が連携して実行する融資です。

信用保証協会の保証を付けることで、金融機関の貸し倒れリスクを軽減できるため、信用力が乏しい企業でも多額の融資を受けられる可能性があります。

また、自治体は利息や信用保証料の「一部」または「全額」を補助する役割を担っており、返済負担を大幅に軽減できる点も大きな魅力です。

たとえば京都府では、幅広い事業者を対象に以下の制度を実施しています。

▼京都府「一般資金」の詳細情報

| 利用対象者 | 京都府内に事業所又は営業所があり、原則、府内で6箇月以上継続して同一事業を行っている中小企業者、組合又は特定非営利活動法人 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 有担保:2億円 無担保:8,000万円 |

| 返済期間 | 10年以内(うち据置期間1年以内) |

| 金利 | 取扱金融機関が定める固定金利 ※非正規雇用労働者の正規雇用化を図る場合などは0.2%引下げ |

| 信用保証料 | ・府内で事業を実施している場合:0.35〜1.85% ・取扱金融機関からの独自融資での借入を同時に受ける場合等:0.3〜1.43% |

参考:一般資金|京都府

制度融資は、自治体の補助によって返済負担を抑えられる点がメリットですが、この制度では「利子補給」「保証料補助」などの補助を受けられません。ただし、中には1%前後の金利が設定されている制度もあるため、融資を受ける際は、事前に内容を確認しておきましょう。

また、制度融資は自治体・金融機関・信用保証協会の審査を受ける仕組み上、融資実行までに2〜3ヶ月程度かかる可能性がある点にも注意が必要です。

スムーズに資金調達を行うためには、融資実行までに数ヶ月かかる可能性があることも考慮し、スケジュールに余裕を持って準備を進めましょう。

なお、「制度融資を利用する流れ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関3. 信用金庫

事業規模が比較的小さい「年商3億円未満」の中小企業や個人事業主は、信用金庫を活用することで、スムーズに資金調達できる可能性があります。

信用金庫は地域密着型のサービスが強みの金融機関であり、地域に根付く事業者であれば、積極的に融資を検討してもらえる点が大きな魅力です。

京都府内には、以下のような信用金庫があります。

▼京都府内にある信用金庫

| 金融機関 | 特徴 |

|---|---|

| コミュニティ・バンク京信(京都信用金庫) | 対話と共創で地域の課題を解決する「日本初のコミュニティ・バンク」 ・「お金を貸すだけではなく、地域の絆を育む」という理念のもと、営業ノルマを撤廃し「おせっかいバンカー」として徹底的な対話と伴走支援を行うのが最大の特徴 ・数字上の審査にとどまらず、経営者の想いや社会的な意義を重視する傾向がある ・起業家や学生が集い、多様な課題解決を目指す共創施設「QUESTION(クエスチョン)」の運営や 、社会課題解決に取り組む企業を応援する「ソーシャル企業認証制度(S認証)」の主導など 、金融の枠組みを超えたコミュニティ形成と非財務的価値を重視した独自の支援スタイル |

| 京都中央信用金庫 | 全国トップクラスの資金力と店舗網で、企業の全ライフステージを支える巨大信用金庫 ・「ON YOUR SIDE ~一緒がうれしい~」をスローガンに掲げ、信用金庫として全国1位の預金残高を誇る盤石な経営基盤と利便性の高さが強み ・圧倒的なネットワークを活かし、創業支援から、技術力や将来性を評価して数千万円〜最大1億円規模を融資する「ベンチャーローン」、さらには経営改善や海外展開支援まで、高度で総合的なコンサルティングを提供している ・「SDGs診断ツール」を用いた「京都中信SDGs宣言サポート」や、金利優遇が受けられる「中信 SDGsサポートローン」など、環境・社会貢献と金融支援をパッケージ化した実務的なサポートもある |

| 京都北都信用金庫 | 府北部エリアの圧倒的メインバンク、地域資源を活かした地方創生のキープレイヤー ・舞鶴や福知山、京丹後などの中丹・丹後地域において、過半数を超えるメインバンクシェア(中丹地区で56.1%)を誇る、京都府北部経済の屋台骨ともいわれる信用金庫 ・京都信用金庫らと連携した「ソーシャル企業認証制度(S認証)」の推進に加え 、海の京都DMOなどと連携した「地域づくり京ファンド」への参画を通じ、古民家や空き公共施設のリノベーション支援なども実施している |

信用金庫は支店ごとに営業エリアが定められているため、融資を受ける際は、どの信用金庫を利用できるのか事前に確かめておきましょう。

ここでは、信用金庫で利用できる融資の例として、京都信用金庫が実施している「京信創業支援融資」の内容を下記にまとめました。

▼京都信用金庫「京信創業支援融資『ここから、はじまる』」の詳細情報

| 利用対象者 | 当金庫の営業エリア内で、新たに事業を始められる方、または事業開始後税務申告を2期終えていない方 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 所要資金の80%以内 |

| 返済期間 | 当座貸越:融資後1年目の応当日以降に迎える決算日の5ヶ月後まで(最短1年5ヶ月、最長2年5ヶ月) 証書貸付:10年以内 ※借入当初は当座貸越形式での融資となり、当座貸越期間の終了後は証書貸付形式の融資に切り替わる仕組み |

| 金利 | 当座貸越:1.85%(固定金利) 証書貸付:2.65%(変動金利) |

この制度は、借入時から最大2年5ヶ月の間、融資枠の範囲内であれば審査なしで資金を調達できる「当座貸越形式」を利用できる点が特徴です。当座貸越期間中は元本を返済する必要がなく、「利息のみ」の支払いとなるため、コスト負担を最小限に抑えながら事業拡大に専念できます。

ただし、信用金庫の一般的な融資限度額は最大5,000万円程度と、地方銀行より低く設定されており、金利も2〜3%程度とやや高い点に注意が必要です。

とはいえ、信用金庫は財務状況が悪化している企業に対しても親身に相談に乗ってくれるため、多くの事業者にとって心強い存在といえるでしょう。

なお、「信用金庫の融資審査を攻略するコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関4. 地方銀行

銀行からの資金調達を検討している方には、地元の中堅企業・中小企業・個人事業主を対象とした融資を積極的に行っている「地方銀行」がおすすめです。

日本政策金融公庫と比べて審査は厳しい傾向にあるものの、1〜2%程度の低金利で数千万円〜数億円規模の融資を受けられる点は、大きな魅力といえます。

京都府内にある地方銀行は、以下のとおりです。

▼京都府内にある地方銀行

| 金融機関 | 特徴 |

|---|---|

| 京都銀行 | 強固な財務基盤と広域ネットワークで企業の全ステージを牽引する「総合ソリューションバンク」 ・京都府内で圧倒的なシェアを誇る、地元No.1の地方銀行 ・最大の特徴は、優良企業の株式保有等による「強固な財務基盤」と、京都にとどまらず大阪・滋賀・兵庫・奈良・愛知へと展開する「広域な店舗ネットワーク」 ・「銀行・証券・信託」の機能をワンストップで提供できる体制を整えており、高度なM&A支援や大規模なビジネスマッチング、海外進出サポートなど、スケールの大きなコンサルティング営業が得意 ・専門窓口である「きぎょうサポートオフィス」や独自のベンチャーファンドを通じた創業・新事業支援から、事業承継・再生支援に至るまで、企業のあらゆるライフステージに対して総合的かつダイナミックな伴走支援を行えるのが強み |

京都銀行は、京都府内の事業者がメインバンクとして利用する金融機関の中でトップシェアを誇り、2025年時点において16年連続首位となっています。

ここでは、京都銀行で利用できる融資制度の例として、「京銀観光支援特別融資<賑わい>」の内容を紹介します。

▼京都銀行「京銀観光支援特別融資<賑わい>」の詳細情報

| 利用対象者 | 観光・観光関連事業を営んでいる法人・個人事業主 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 5億円 |

| 返済期間 | 設備資金:20年以内 運転資金:7年以内 |

| 金利 | 変動金利または固定金利 ※固定期間は最長10年とし、以降は変動金利 |

この制度は、観光業や観光関連事業を営む法人・個人事業主を対象に、最大5億円という多額の融資を提供している点が大きな特徴です。返済期間も「最長20年」と長めに設定されているため、毎月のコスト負担を抑えながら、無理のない形で安定的に返済を続けられるでしょう。

ただし、先ほども述べたとおり、地方銀行は日本政策金融公庫や信用金庫と比べて審査が厳格に行われる点に注意しなければなりません。

資金調達を成功させるためには、京都銀行の審査傾向に詳しいコンサルタントに相談し、入念に準備してから融資を申し込みましょう。

なお、「地方銀行の融資審査を突破するコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関5. 商工中金

事業が成長フェーズにあり、年商規模が5億円を超える中堅・中小企業は、数億円規模の融資が見込める「商工中金」も視野に入れてみましょう。

商工中金は中小企業専門の金融機関であり、「資金運用」「経営支援」「海外進出支援」など、事業拡大や成長支援に特化したサービスを提供しています。なお、京都府内にある商工中金の支店は「京都支店」のみです。

商工中金は、信用保証協会の保証を付けない「プロパー融資」を基本としており、他の金融機関よりも金利が低い「1%台」で融資を受けられます。企業の財務状況よりも事業の将来性を重視して融資を行う姿勢が強く、経済危機や災害時には「危機対応融資」として活用できる点もメリットです。

ただし、商工中金の担当者は「決算書を見る力」が非常に高く、以下の条件を満たさなければ融資を受けられない点に注意しましょう。

商工中金と融資取引できる目安

- 年商は「最低でも5億円前後」

- 理想的な年収規模は「10〜50億円前後」

- 融資希望額は「最低でも3,000万円、理想は1億円以上」

これらの条件に該当し、新たな資金調達先を探している中堅・中小企業は、さらなる事業成長を図るために商工中金の活用を検討してみてください。

なお、「商工中金の審査難易度や通過のコツ」を詳しく知りたい方には、以下の記事がおすすめです。

金融機関6. メガバンク

メガバンクは中小企業にあまりおすすめできませんが、審査に通過すれば、1%台の低金利で数億円〜数十億円規模の融資を受けられる可能性があります。

「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」などのメガバンクは、圧倒的な資金力をもとに低金利・長期の融資を提供している点が大きな魅力です。全国の都道府県や海外に多数の支店を構えているため、全国展開・海外進出を考えている経営者の心強いパートナーとなってくれます。

ただし、メガバンクの審査は非常に厳しいことで知られており、「年商20億円」「希望額1億円」に満たない中小企業は門前払いされるかもしれません。

そのため、京都府で事業を営む中小企業が融資を受ける際は、「日本政策金融公庫」「地方銀行」「信用金庫」などを優先的に活用しましょう。

将来的な事業成長を見据えてメガバンクに挑戦する場合は、メガバンク出身のコンサルタントに相談し、万全な準備を整えることをおすすめします。

「自分に合った金融機関から融資を受けたい」そんな方は、融資コンサルティングの「融資代行プロ」を活用しましょう。「融資代行プロ」は、京都府の金融機関や融資制度に精通した元銀行員のコンサルタントが、金融機関の選定から、書類準備、審査面談までを徹底支援します。

着手金0円、完全成果報酬1%~で経営者の皆さんにはリスクはありません。

まずは以下のボタンから無料の融資相談に申込み、融資の専門家による客観的な診断を受けてみましょう。

\「京都の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

なお、「メガバンクの特徴やメリット・デメリット」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「京都府の融資コンサル」についてよくある質問

京都府の融資コンサルについて、よくある質問を下記にまとめました。融資コンサルの詳しいサポート内容について知りたい方は、ぜひ参考にしてください。

融資コンサルでは補助金申請などもサポートしてもらえますか?

会社によっては、融資支援だけでなく、補助金申請など幅広い資金調達をサポートしている融資コンサルもあります。たとえば「株式会社融資代行プロ」では、融資の準備を進めながら、補助金申請のサポートを受けることが可能です。

ただし、補助金申請などのサポートを依頼する場合、融資の成功報酬とは別に追加費用が発生する可能性があります。そのため、サービスを利用する際は、追加費用の有無や具体的な金額について、入念にチェックしておきましょう。

\補助金申請をプロに頼って本業に集中 /

※【毎日 限定10名まで】

個人事業主でも融資コンサルを利用できますか?

今回紹介した融資コンサル会社は、いずれも個人事業主の方でも利用できます。

ただし、中には法人のみを対象としている融資コンサル会社もあるため、会社選びの際は一度確認しておくと安心です。

オンライン相談に対応している融資コンサルはありますか?

今回紹介した融資コンサルの中で、オンライン相談に対応している会社は以下の2つです。

オンライン相談に対応している融資コンサル会社

オンライン相談は移動の手間がかからないため、本業が忙しい経営者の方でも、時間に余裕を持って相談に臨めます。一方、「担当者とスムーズにやり取りしたい」「その場で一緒に資料を確認したい」などの場合は、対面相談がおすすめです。

無理のない形で計画的に融資の準備を進められるよう、無料相談も活用しながら自社に合った方法を選びましょう。

京都府の融資に強いコンサル会社と二人三脚で資金調達を成功させよう!

京都府の融資に強いコンサル会社を見つけられると、きめ細やかなサポートを受けながら資金調達の成功率を高められます。

筆者が厳選した「京都府のおすすめ融資コンサル会社」は、以下のとおりです。

◆京都府のおすすめの融資コンサル会社

※比較表は、横にスライドできます>

| 会社名 | \おすすめNo.1/ 1.株式会社融資代行プロ | \おすすめNo.2/ 2.京都 創業融資・開業資金サポート | \おすすめNo.3/ 3.京都創業支援サポートセンター | \おすすめNo.4/ 4.京都融資サポートセンター | \おすすめNo.5/ 5.京都創業融資支援センター | \おすすめNo.6/ 6.Izanagi consultinG group |

|---|---|---|---|---|---|---|

| 特徴 | コンサルタントが全員、 金融機関出身者 (10年以上の経験者) | 金融機関出身の税理士が創業融資をサポート | 「創業融資」「起業支援・コンサル」に特化 | 日本政策金融公庫の創業融資を徹底サポート | 税理士・公認会計士のプロが対応 | 美容室・飲食店の開業をトータルサポート |

| サポート内容 | 事業計画書の作成支援 審査書類の作成支援 金融機関の提案 融資制度の提案 情報収集の代行・提供 バンクフォーメーション提案 融資面談対策 経営・財務相談 など | 事業計画書の作成支援 面談対策 日本政策金融公庫への推薦状発行 日本政策金融公庫との事前交渉など | 金融機関の紹介など | 融資制度の提案 書類作成支援など | 事業計画書の作成支援 金融機関との交渉 審査通過後の資金繰り支援など | 経営計画の策定支援 融資制度の提案 日本政策金融公庫への紹介状発行 融資担当者との打ち合わせなど |

| 支援実績 | 相談実績:累計6,100件以上 ※2026年4月時点の情報 | 創業融資可決実績:98.7% 取引実績:600件以上 最短融資:約3週間 | 記載なし | 融資成功額:最大2,000万円 審査通過率:90%以上 | 平均融資額:1,000万円 融資実行率:95%以上 創業実績:100社以上 | 融資成功率:100% 融資実行スピード:平均約10営業日 |

| 着手金 | なし(0円) | なし(0円) | なし(0円) | なし(0円) | あり(5万円) | なし(0円) |

| 料金体系 | 完全成功報酬型 ・成功報酬:1〜5% 【成功報酬の割合】 〜1,000万の部分:5% 1,001〜3,000万の部分:3% 3,001〜1億の部分:2% 1億円超〜の部分:1% | 完全成功報酬型 ・税務顧問サポートを同時に契約する場合:成功報酬1.5% ・創業融資サポートのみを利用する場合:成功報酬3% | 完全成功報酬型 ・成功報酬:3% | 完全成功報酬型 ・顧問契約を締結する場合:成功報酬2% ・顧問契約を締結しない場合:成功報酬4% | 着手金+成功報酬型 ・顧問契約を締結している場合:成功報酬3.5%〜 ・顧問契約を締結していない場合:成功報酬5% | 完全成功報酬型 ・成功報酬:3% ※毎月5名限定で特別対応(内容は不明) |

| 最低報酬 ※最低限請求する金額 | なし | ・税務顧問サポートを同時に契約する場合:なし ・創業融資サポートのみを利用する場合:あり(10万円) | あり(11万円) | ・顧問契約を締結する場合:なし ・顧問契約を締結しない場合:あり(10万円) | あり(10万円) | なし |

| 対応可能な金融機関 | 日本政策金融公庫、信用金庫、地方銀行、商工中金、メガバンクなど | 日本政策金融公庫 | 日本政策金融公庫、地方銀行、信用金庫など | 日本政策金融公庫 | 日本政策金融公庫、地方銀行、信用金庫など | 日本政策金融公庫など |

| 公式サイト | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

※比較表は、横にスライドできます>

融資コンサル会社を選ぶ際は、「金融機関出身のコンサルタントが在籍しているか」「京都府の金融事情に精通しているか」など、複数の観点から慎重に比較検討しましょう。

中でも、京都府の金融機関や融資制度を熟知しているコンサル会社を選べば、自社にピッタリの方法で融資を確実に攻略できます。

「京都府でスムーズに融資を受けたい方」は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、京都府の「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、京都府の融資を徹底的にサポートします。

成果報酬1%~でコンサルティングしているため、以下からお気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「京都の融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、信頼できる京都の融資コンサルを選び、資金調達の成功にお役立てください。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。