_20250924.png)

マンション経営において、多くの事業者が直面するのが融資審査の難しさです。マンション経営の融資審査では、2つの審査基準が大きなポイントとなります。

▼「マンション経営の融資」2つの審査基準

- 「個人属性」や「信用情報」

- マンションの「資産価値」

この2つの審査基準に対して、これまで多くの融資の支援を行ってきた筆者が考える、融資審査を通過するコツは以下の通りです。

▼融資審査を通過する5つのコツ

- 事業計画書の作成に手間暇をかける

- 融資代行サービスや専門家を活用する

- 個人の属性や信用情報を改善する

- 資産価値の高い物件を選択し適切にアピールする

- 透明性の高い自己資金を用意する

なぜなら、金融機関はマンション経営を「事業」として捉え、長期にわたって安定した返済が見込めるかを重視しているからです。

また、マンション経営の融資における金利相場は、金融機関や借主の状況によっておおよそ1%~5%前後が目安です。金利タイプや返済期間なども、マンション経営の融資のイロハを知る筆者が、記事の中でわかりやすく解説します。

筆者は「融資代行プロ」という成功報酬型の融資コンサルサービスにて、多くの「マンション経営の融資」をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

特に融資に慣れていない方は、本記事を参考にしていただき希望通りの融資を調達してください。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- マンション経営の融資の基礎知識

- マンション経営に必要な初期費用と維持費用

- 融資で使える金融機関の種類と選び方

- 融資の金利相場と返済期間

- 融資の審査基準・通過のコツ・落ちる原因

マンション経営の成否は、「物件選び」と「銀行融資の質」で決まります。しかし、個人の属性や物件の積算評価だけで勝負すると、銀行はリスクヘッジのために金利を上乗せし、返済期間を短く設定することになります。

もし、その提示された条件を「相場だから仕方ない」と受け入れてしまえば、本来得られるはずだった数千万円の利益が無くなることになります。また、準備不足のまま融資審査に挑み、一度でも否決されれば、その履歴は金融機関のデータベースに残って、その後の融資にも影響が出る可能性もあります。

不動産融資の裏側を知り尽くした元銀行員の融資コンサルタントに、あなたのマンション経営融資について相談してみませんか?私たち「融資代行プロ」は、銀行が融資を出しやすいロジックで事業計画を構築し、あなたの属性と物件のポテンシャルを最大限に評価させ、有利な条件で融資を引き出します。

「融資代行プロ」は着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談に申込みをしてください。、今の計画で本当にベストな金利と融資額が出ているのか、プロの目でジャッジさせてください。その条件、もっと良くなる可能性があります。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「マンション経営融資」成功率UP/

※【毎日 限定5名まで】

マンション経営融資の「2つの基礎知識」

マンション経営の融資の利用で、事前に知っておくべき基礎知識は次の2つです。

▼マンション経営の融資の基礎知識

- 基礎知識1. 基本的に自己資金の用意が必要

- 基礎知識2. 住宅ローンとの違いについて

それぞれについて、一つずつ解説します。

基礎知識1. 基本的に自己資金(物件価格の10~30%程度)の用意が必要

マンション経営の融資では、物件価格の10~30%程度の自己資金が必要です。自己資金の割合は、主に借主の返済能力を測る指標として重要視されます。

中には自己資金の捻出が難しい方もいるとは思いますが、高額なマンション経営のフルローンは非常に困難です。もし自己資金が用意できないのであれば、自己資金が貯まるまで、マンション経営は諦めた方が無難だと筆者は考えます。

なお、自己資金が多いほど融資条件は有利になり、金利も低く設定される傾向があります。事前に入念な資金計画を立て、無理のない範囲での投資を心がけましょう。

基礎知識2. 住宅ローンとの違いは「物件の収益性や資産価値が最重要視される」

マンション経営の融資は事業用ローン(アパートローン)に分類され、一般的に認知されている「住宅ローン」とは大きく異なります。

住宅ローンが居住目的の不動産購入に使用されるのに対し、事業用ローン(アパートローン)は収益を目的とした投資用不動産の購入に利用されます。そのため、マンション経営の融資では物件の収益性や資産価値が最重要視される点はおさえておきましょう。

金利面では住宅ローンよりも事業用ローンの方が、金利が高めに設定される傾向にあり、審査も厳格です。マンション経営の融資を利用する際は、本記事を参考に融資審査の特性を理解し、事前準備をしっかりと整えてから挑みましょう。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、マンション経営の融資を徹底的にサポートします。

マンション経営の融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「マンション経営融資」成功率UP/

※【毎日 限定5名まで】

マンション経営に必要な6つの初期費用とは

融資を利用するにあたっては、資金の用途(使い道)を明確にしたうえで、説得力のある説明を金融機関できるようにしておきましょう。

本章では、以下の図解のとおりマンション経営で必要な6つの主な初期費用をご紹介します。

▼マンション経営に必要な6つの初期費用

▼マンション経営に必要な6つの初期費用

- マンションの取得費用

- 融資の事務手数料や保証料

- 火災保険料

- 不動産取得税

- 各種登記費用

- 仲介手数料

これら6つの初期費用について解説します。

初期費用1. マンションの取得費用

マンションの取得費用は、マンション経営における投資の中でも最大の支出項目です。物件価格そのものを指し、立地条件、築年数、設備の充実度などにより大きく変動します。

都心部の新築マンションであれば数千万円から億単位の投資が必要になる場合もあるでしょう。中古物件であれば価格を抑えられますが、修繕費用やリノベーション費用を別途考慮する必要があります。

物件選定時は価格だけでなく、収益性や資産価値の維持あるいは向上の可能性も含めて、総合的に判断することが重要です。融資を活用する場合、こうした取得費用が融資額決定の基準の一つとなります。

初期費用2. 融資の事務手数料や保証料

金融機関から融資を受ける際には、事務手数料や保証料などの諸費用が発生します。事務手数料は融資額のおおよそ1~3%程度が目安ですが、融資金額自体が高額なため、数十万円から数百万円となることも珍しくありません。

保証料は連帯保証人に代わって保証会社が保証を行う場合に必要な費用です。金額は融資額や返済期間に応じて決定されます。一括前払いと月次分割払いの選択肢があり、資金繰りに応じて選択できます。

その他にも印紙代、団体信用生命保険料、融資実行時の振込手数料なども必要です。案外忘れてしまいがちなので、事前に洗い出しておきましょう。

初期費用3. 火災保険料

火災保険料は、建物の構造、所在地、保険金額などにより変動しますが、年間数万円から十数万円程度が相場です。鉄筋コンクリート造のマンションは木造建築より火災リスクが低く、保険料も比較的安く設定されています。

あわせて、地震保険の付帯も前向きに検討しましょう。保険会社や補償内容により保険料は大きく異なるため、複数社から見積もりを取得し、慎重に比較検討することをおすすめします。

基本的には長期契約によりまとめて支払うことで割引が適用される場合が多いです。資金計画と合わせて検討してみてください。

初期費用4. 不動産取得税

「不動産取得税」は、不動産取得時に一度だけ課税される地方税です。

納税額は不動産評価額×税率4%で計算できますが、現在は土地と住宅には軽減税率が適用となり、3%が税率となっています1。さらに、新築住宅には特例措置が適用される例もあり、この場合は評価額から1,200万円が控除されます。

また、都道府県により軽減措置の内容が異なる場合もあるため、事前に確認しておきましょう。

初期費用5. 各種登記費用

マンション購入時には、所有権移転登記や抵当権設定登記などの登記手続きが必要です。登記費用は、登録免許税と司法書士への報酬で構成されます。

主な不動産登記税は以下の通りです。

▼主な登記免許税の税率2

- 建物(新築)…固定資産税評価額の0.4%

- 建物(中古)…固定資産税評価額の2%

- 土地(2026年3月31日までに登記を受ける場合)…0.4%

司法書士への報酬は10~20万円程度が目安ですが、物件の価格や手続きの複雑さによって変動することがあります。これらの登記は所有権を獲得するためには必要不可欠です。また、融資実行の前提条件となることが多いため、確実に予算に組み込んでおきましょう。

初期費用6. 仲介手数料

不動産会社を通じてマンションを購入する場合、仲介手数料の支払いが必要です。仲介手数料は、宅地建物取引業法により上限が定められています。例えば、売買価格が400万円を超える物件の仲介手数料は3.3%が上限3です。

売主から直接購入する場合や、売主が不動産会社の場合、仲介手数料は不要です。仲介手数料は成功報酬であり、契約成立時に支払う必要があります。また、不動産会社によって上限の範囲内で金額が大きく異なるため、十分な情報収集が必要です。

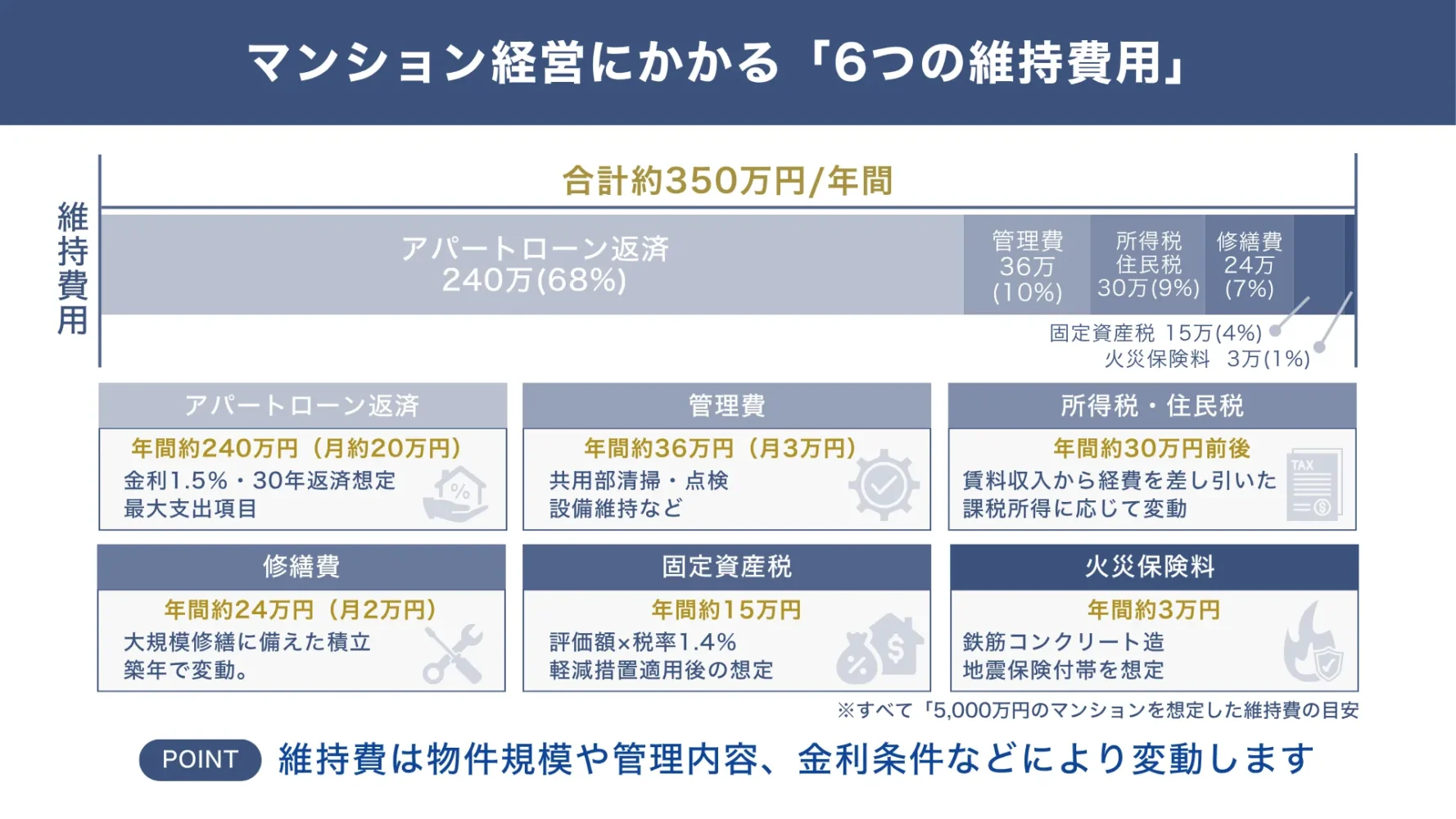

マンション経営にかかる「6つの維持費用」

マンション経営で融資を受けた後は、長期にわたってその融資を返済をしていくことになります。また融資の返済以外にも、マンション経営には継続的な維持費用が発生します。

そのため、以下図解のような「6つの維持費用」についても金融機関へ説明できるようにしておくことが大切です。

▼マンション経営にかかる6つの維持費用

▼マンション経営にかかる6つの維持費用

- アパートローン(融資)返済

- マンションの管理費用

- マンションの修繕費用

- マンションの火災保険料

- マンションの固定資産税

- マンションの所得税や住民税

これらについても、一つずつ解説します。

維持費用1. アパートローン(融資)返済

マンション経営で最大の支出は、「アパートローン(融資)」の返済費用です。月々の返済額は融資額、金利、返済期間によって決定します。

マンション経営の融資の返済方法は、元利均等返済と元金均等返済の2種類です。

▼元利均等返済と元金均等返済の違い

返済方法「元利均等返済」と「元金均等返済」の違い.webp)

- 「元利均等返済」|返済初期は利息の割合が高いものの、一定の返済額で返済していけるのが特徴であり、返済が進むにつれて元本返済の割合が高くなります。

- 「元金均等返済」|返済初期の返済額が最も高くなり、返済が進むにつれて返済額も少なくなっていくのが特徴です。

なお、賃料収入に対する返済比率は70%以下に抑えることが健全な経営の目安とされています。金利上昇リスクを考慮し、変動金利の場合は金利上昇時の返済額増加も想定した資金計画が必要です。返済が滞ると物件を失うリスクがあるため、最優先で計算しておくべき支出項目と言えます。

維持費用2. マンションの管理費用

「マンション管理」は、入居者の満足度と資産価値の維持に直結する重要な要素です。

マンション管理費用には、以下のような項目が含まれます。

▼マンション経営の主な管理費用

- 共用部分の維持管理費:清掃費用、電気水道代、設備点検・維持費、火災保険料、地震保険料

- 管理会社への委託費用:管理委託費、管理人の人件費

- 管理組合運営費:事務費、役員報酬、防災訓練など

一般的に、1戸あたり月額1万円~2万円程度が相場ですが、物件規模や管理サービスの充実度により変動します。オートロックなどのセキュリティ設備が充実した物件ほど、管理費は高くなる傾向がありますが、入居者の需要も高いと言えます。

管理状態が悪いと入居者が離れ、資産価値も下落するため注意が必要です。

維持費用3. マンションの修繕費用

マンションの老朽化に伴い発生する「修繕費用」は、長期的な資産価値の維持のために必要不可欠です。中古物件の場合、初期費用は抑えられますが、修繕費用が嵩むことがあるため注意しましょう。築年数の経過とともに、修繕の頻度や規模は増加します。

マンションの修繕費用は、修繕内容や建物規模によって異なりますが、一般的な目安があります。最も大きな費用がかかりやすいのは、外壁補修や屋上防水を含む大規模修繕工事で、実施目安は12〜15年に一度、1戸あたり100万円〜150万円前後が相場とされています。

例えば、20戸規模のマンションであれば、大規模修繕1回あたり2,000万円〜3,000万円程度の費用が発生することも珍しくありません。また、規模が大きくなるほど総額は増え、40戸前後のマンションでは、4,000万円以上かかるケースもあります。

このように、マンションの修繕費用は一度に大きな金額が発生しやすいため、修繕費を織り込んだ現実的な事業計画を立てることで、融資審査でも安心感のある修繕計画は評価されやすいです。

修繕費は計画的に積み立てておきましょう。融資審査でも、安心感のある修繕計画は評価されやすいです。

維持費用4. マンションの火災保険料

「火災保険料」は年間数万円から十数万円程度で、建物の構造、所在地、保険金額によって変動します。鉄筋コンクリート造のマンションは耐火性が高いため、木造建築と比較して保険料は安く設定されるのが一般的です。

火災以外にも水災、風災、盗難などを補償対象とする商品も多く、地域特有の災害リスクを考慮して選択しましょう。地震保険の付帯も前向きに検討してみてください。火災保険料の約半額程度の追加保険料で加入できます。

長期契約により割引が適用される場合もありますので、資金計画と合わせて最適な契約期間を選択してくださいね。

維持費用5. マンションの固定資産税

「固定資産税」は、不動産を所有している間であれば毎年課税される地方税4です。税額は固定資産税評価額に税率1.4%(標準税率)を乗じて算出されます。

また、住宅用地には以下の軽減措置が適用されます。

▼住宅用地の固定資産税の軽減措置

- 小規模住宅用地(200㎡以下の部分)…評価額の6分の1

- 一般住宅用地(200㎡超の部分)…評価額の3分の1

そのほか、新築住宅には建物の軽減措置もありますが、都市計画区域内のマンションには0.3%の都市計画税があわせて課税される地域もあるため注意が必要です。なお、固定資産税評価額は3年ごとに見直されるため、税額も変動する可能性があります。

維持費用6. マンションの所得税や住民税

マンション経営で得た賃料収入は、不動産所得として所得税・住民税の課税対象となります。賃料収入から必要経費を差し引いた金額が課税所得です。

不動産所得が赤字の場合、ほかの所得と損益通算できるため、節税効果が得られる場合があります。確定申告により正確な税額計算と納税を行う必要があり、帳簿の記録と領収書の保管が必須です。税理士への相談する方法も一つの手でしょう。

マンション経営の融資で「活用できる4つの金融機関」と「選び方」

マンション経営の融資で「活用できる金融機関」を以下の4つに分類しました。

▼マンション経営の融資で活用できる金融機関

- 金融機関1. メインバンク

- 金融機関2. 地方銀行・信用金

- 金融機関3. 日本政策金融公庫

- 金融機関4. ノンバンク

なお、メガバンク(大手都市銀行)については、審査基準が厳しく、融資対象となるケースは限定的です。そのため実際にマンション経営の融資で活用しやすい金融機関を中心に解説していきます。

各特長と選び方を解説しますので、参考にしてみてください。

金融機関1. メインバンク

おすすめな方

既存の取引関係を活かして融資を進めたい方

既に融資の取引実績のあり、かつ融資の総額が大きい金融機関を「メインバンク」と呼びます。メインバンクは、融資相談の第一候補として検討したい金融機関です。

預金残高や取引履歴により信用度が蓄積されていることから、審査において有利に働く可能性が期待できます。既存の取引関係を活用すれば、金利交渉の余地も生まれるでしょう。

ただし、そもそもマンション経営の融資に積極的でない金融機関もあるため、事前に方針を確認しておくと安心です。メインバンクでの融資が困難な場合でも、取引実績を活かして他行への紹介を受けられることもあります。

なお、「メインバンクとの付き合い方」については以下の記事が参考になるので、気になる方は目を通しておきましょう。

金融機関2. 地方銀行・信用金庫

おすすめな方

物件が特定の地域にあり、地元不動産市場を理解した判断を期待したい方

地方銀行や信用金庫は地域密着型の経営方針によって、地元の不動産市場に精通していることが特徴です。物件の資産価値や地域の賃貸需要について、的確な判断が期待できます。大手都市銀行(メガバンク)と比較しても審査基準が柔軟であることも多く、中小企業や小規模事業者でも、比較的融資を受けやすい傾向にあります。

金利水準は都市銀行よりやや高めに設定されることがありますが、手厚いサポートと迅速な対応でスムーズな取引が期待できるでしょう。ただし、融資が可能な物件は営業エリアに限定されます。エリア圏内に該当するマンション経営の場合におすすめです。

なお、「地方銀行の融資」や「信用金庫の融資」について詳しく知りたい方は、以下の記事が参考になるので目を通しておきましょう。

金融機関3. 日本政策金融公庫

おすすめな方

事業性を重視した融資を受けたい中小企業や個人事業主の方

政府系の金融機関として、中小企業や小規模事業者、個人事業主といった事業者に対して積極的な融資姿勢を示しています。民間金融機関で融資が困難な場合でも、日本政策金融公庫の融資であれば審査通過の可能性があります。

金利は比較的低水準に設定され、返済期間も長期間の設定が可能です。特に創業間もない事業者や他行で断られた事業者におすすめできる金融機関です。

一方で、融資限度額は民間金融機関より低めに設定されることが多いため、大規模な投資には不向きなこともあります。審査期間も比較的長期間を要するため、スケジュールに余裕を持った申込みが必要です。

なお、「日本政策金融公庫の融資について詳しく知りたい方は、以下の記事が参考になるので併せて目を通しておきましょう。

金融機関4. ノンバンクのビジネスローン

おすすめな方

銀行では融資が難しく、スピード重視で資金調達を進めたい方

預金機能のない、銀行以外の金融機関を「ノンバンク」と呼びます。ノンバンクには、不動産投資に特化した融資商品を提供している業者も多く、スピーディーな融資審査や、銀行での融資が困難な物件や個人属性でも対応可能なことがある点が特徴です。

一方で、金利は銀行より高めに設定されることが一般的です。返済期間も比較的短期間に設定される傾向があり、月々の返済負担は重くなりがちです。

信頼性の高いノンバンクを選択することが重要で、貸金業登録の確認や実績のある会社を慎重に選択しましょう。将来的に銀行への借り換えも視野に入れた戦略的な活用が有効です。

なお、「審査が柔軟なノンバンク系のビジネスローン」について詳しく知りたい方は、以下の記事が参考になるので目を通しておきましょう。

上記のリンク先でも紹介しておりますが、筆者がおすすめするビジネスローンは「GMOあおぞらネット銀行【あんしんワイド】」です。なぜなら書類準備から審査まで考えると、早期の融資も実現できる上に、GMOグループであることから、金利が最も安いからです。

他にも以下のようなビジネスローンが特におすすめです。

▼筆者が特におすすめするビジネスローン

- GMOあおぞら銀行【あんしんワイド】

- AGビジネスサポート

- アクト・ウィル

マンション経営の融資では、金融機関選びは物件と同じくらい重要です。

メインバンクだから好条件が出るとは限りませんし、地銀や日本政策金融公庫がどんな物件を評価するかは、支店の方針や時期によって異なります。

戦略的に金融機関を選定せず、手当たり次第に審査の申し込みしても、金融機関の特性を理解していない限り、「本来通るはずだった融資」は失敗してしまいます。不動産投資では、初動の銀行選びのミスは致命傷です。

金融機関選びからマンション経営を成功させるなら、金融機関出身の融資コンサルタントを頼りましょう。私たち「融資代行プロ」は、最も効率的で、好条件を引き出せる金融機関選びから、融資計画の支援をいたします。

「融資代行プロ」着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談に申込みをしてください。あなたの不動産投資プランを実現できる「正解の銀行」がどこなのかを一緒に特定していきましょう。プロの選定眼が、不動産経営の成功確率をアップさせます。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「マンション経営融資」成功率UP/

※【毎日 限定5名まで】

マンション経営融資の「金利」と「返済期間」3つのポイント

マンション経営の融資で「金利」や「返済期間」はとても重要な要素です。

そこでここでは、3つのポイントに分けて、金利と返済期間の目安を解説します。

▼マンション経営融資の金利・返済期間のポイント

- ポイント1. 「固定金利」と「変動金利」を理解する

- ポイント2. 金融機関ごとの「金利相場」

- ポイント3. マンション経営融資の「返済期間の目安」

一つずつチェックしましょう。

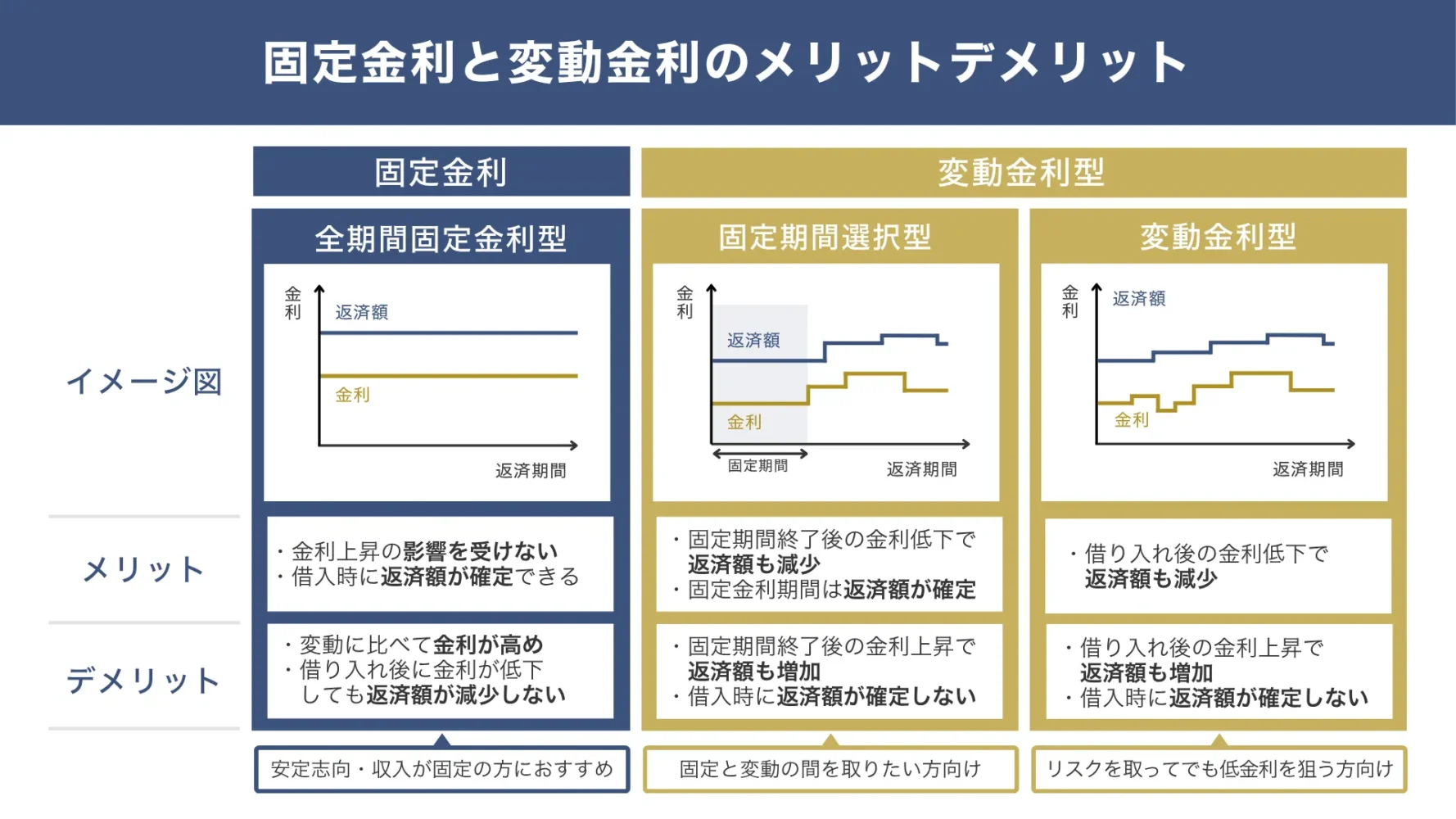

ポイント1. 固定金利と変動金利を理解する

融資の金利は、以下の図解のような「固定金利」と「変動金利」の2つに分かれます。

▼固定金利と変動金利のメリット・デメリット

「固定金利」は契約時に決定された金利が返済完了まで変わらない金利タイプです。金利変動のリスクがないため、返済計画を立てやすく安心感がある一方、変動金利よりも高めに設定されるため、初期の金利負担が重くなるのが一般的です。

「変動金利」は、市場金利の変動に連動して定期的に金利が見直される仕組みが特徴です。低金利な環境では返済負担を抑えられますが、金利上昇時には返済額が増加するリスクがあります。通常は年に2回金利の見直しが行われ、返済額の変更は5年ごとに実施されることが多いです。

選択時は金利水準、返済期間、リスク許容度を総合的に判断し、必要に応じて固定期間選択型なども検討しましょう。

ポイント2. 金融機関ごとの金利相場

マンション経営の融資における金利は、金融機関によってばらつきがあります。

▼金融機関ごとの金利相場

- 都市銀行…年1.5%~2%前後

- 地方銀行…年2%~3.5%前後

- 信用金庫・信用組合…2.5%~3%前後

- ノンバンク…5%~15%前後

- 日本政策金融公庫…2%~3%前後

金融機関によって特徴も異なるため、金利のみにとらわれず検討することが重要です。複数の金融機関をピックアップして比較検討することをおすすめします。

ポイント3. マンション経営融資の返済期間の目安

返済期間は、物件の構造や築年数、金融機関の方針などによって決定されます。

例えば、新築の鉄筋コンクリート造マンションの場合、20~35年程度の長期融資が可能です。中古物件では残存耐用年数を考慮し、返済期間が短縮されることがあります。

返済期間が長いほど月々の返済額は減少しますが、総利息負担は増加するため注意が必要です。

返済方法についても、先述した通り元利均等返済と元金均等返済では総返済額が変わってきますので、慎重な判断が求められます。

キャッシュフローを重視する場合は長期間、総コストを重視する場合は短期間が有利です。事業計画と資金計画に適した返済期間を選択しましょう。

不動産融資では、金利が0.5パーセント違う、あるいは、返済期間が数年変わるだけで、最終的な手元利益が数千万円単位で変わります。しかし、多くの投資家は銀行から提示された条件を相場だと鵜呑みにし、不利な契約を結んでしまいます。

特に、法定耐用年数を超えた期間設定や、特別な優遇金利の適用は、プロの交渉なしには引き出せません。知識武装せずに銀行に行けば、「銀行に都合のよい条件」=「投資家に不利な条件」で提案されるのです。その損失は、家賃収入の努力では取り返せません。

不動産融資の裏側を知り尽くした元銀行員の融資コンサルタントに頼って、融資を引き出してみませんか?私たち「融資代行プロ」は、あなたの属性と物件評価を最大限に高めるコンサルティングで、好条件を引き出す支援をいたします。

「融資代行プロ」着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談に申込みをしてください。今の計画で本当にベストな条件を引き出せるのか、プロが一緒に判断します。その金利、もっと下げられる可能性があります。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「マンション経営融資」成功率UP/

※【毎日 限定5名まで】

マンション経営の融資で重要な「2つの審査基準」

マンション経営の融資で特に重要な、以下2つの審査基準があります。

▼マンション経営の融資で重要な2つの審査基準

- 「個人の属性」や「信用情報」

- マンションの資産価値

融資審査の基準を事前に理解することは、スムージで希望通りの融資を実現するために非常に重要です。これから解説する内容を参考に、事前に準備をしておきましょう。

審査基準1. 「個人の属性」や「信用情報」

マンション経営の融資審査においては、基本的には「家賃収入」が返済原資となります。

しかし、家賃収入に依存した返済能力の評価ではリスクが残るため、融資を受ける人物の個人属性も重視されるのが基本です。具体的には、以下のような項目が重視されます。

▼重視される個人属性

- 現職の年収

- 現職の勤続年数

- 職業の安定性など

また信用情報機関への照会により、過去の借入履歴や返済状況、延滞の有無などもチェックされます。クレジットカードやローンの延滞履歴があると審査に悪影響を与えるため、心当たりのある方はしっかりと清算してから審査に挑みましょう。

加えて、返済中の借り入れがある場合はそれらの返済比率も審査対象となります。年収に対する総借入返済額の割合が評価されるため、健全な家計管理と信用の積み重ねが重要です。

審査基準2.マンションの資産価値

マンション経営の融資審査において、マンションの資産価値は担保評価の基準として極めて重要な項目です。中でも立地条件は特に重要な要素とされ、駅からの距離や周辺環境、将来の開発計画などが総合的に評価されます。

また、建物の構造や築年数、維持管理状況も重要な判断材料となります。新築や築浅物件は高評価を得やすい一方、築古物件は残存耐用年数や修繕の必要性が厳しくチェックされることを理解しておきましょう。

賃貸需要の見通しや、賃料水準の妥当性も詳細に分析されます。類似物件の賃貸事例や空室率、賃料下落リスクなども考慮して評価されますので、総合的に資産価値の高い物件を選択し、その魅力を適切にアピールすることが大切です。

また、これから2棟目・3棟目を検討する場合は、新しく買う物件だけでなく、すでに保有している物件の状態も確認されます。

相場より割高な水準で購入した物件の残債が多く残っていたり、入居者・家賃・空室状況をまとめたレントロールで稼働率の低さが見えたりすると、銀行は「この投資家に、さらに融資して大丈夫か」と慎重になる可能性があります。

なお、サブリース(家賃保証)付きの物件を保有している場合は、空室リスクを抑えられる安定性を評価する金融機関がある一方で、サブリース手数料によって実質の収益力が下がって見えたり、売却時に契約の引き継ぎが論点になったりすることがあります。サブリース自体が一方的に不利になるわけではありませんが、契約内容や出口への影響を把握したうえで、金融機関への説明材料を整えておくと安心です。

保有物件の稼働状況を整理しておくことは、新規購入時の資産価値アピールと同じくらい重要です。

マンション経営の融資審査を通過する「5つのコツ」

主な審査基準を理解した上で、融資審査に通過するための5つのコツをご紹介します。

▼マンション経営の融資審査を通過する5つのコツ

- 事業計画書の作成に手間暇をかける

- 専門家を活用する

- 個人の属性や信用情報を改善する

- 資産価値の高い物件を選択し適切にアピールする

- 透明性の高い自己資金を用意する

それぞれについて、一つずつ解説します。

コツ1. 事業計画書の作成に手間暇をかける

緻密で説得力のある事業計画書は、融資審査通過の鍵を握る資料です。

マンション経営の融資は特殊な融資であるため、筆者が現場で融資支援をしている経験上、事業計画書には「物件の基本情報」、「立地分析」、「市場調査の結果」を、客観的かつ信ぴょう性の高いデータで裏付ける必要があると強く感じます。

収支シミュレーションでは、保守的な賃料設定と現実的な経費計算を意識し、長期的な収益性を示しましょう。空室率や賃料下落リスクも考慮した複数のシナリオを用意し、リスク対応策を明示することも重要です。物件にデメリットがある場合は、いかに金融機関が納得できる対策を示せるかがポイントとなります。

借主自身の投資経験や不動産業界での知識があれば、積極的にアピールしましょう。第三者の客観的な意見も取り入れ、事業計画の妥当性を高めることも忘れずに。時間をかけた丁寧な準備が審査結果を大きく左右します。

なお、「銀行融資向けの事業計画書の作り方」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

コツ2. 専門家を利用する

マンション経営の融資を受けるまでには、想像以上の手間と時間がかかります。決して片手間でできるものではないので、覚悟しておきましょう。

具体的には以下のようなステップで進めることになります。

▼マンション経営の融資を受けるまでのステップ

- ステップ1. 物件選び…周辺環境や物件の調査

- ステップ2. 物件の購入…各種契約・登記手続き

- ステップ3. 金融機関への相談…金融機関選び、金融商品の比較、面談

- ステップ4. 融資に関わる必要書類の作成…各種情報収集、データ集計、書類の作成

- ステップ5. 融資の契約手続き

- ステップ6. 融資実行

簡易的にご紹介するだけでも、上記のステップが必要になります。慣れてる方は良いのですが、不慣れな方にとっては「手続き」や「事業計画づくり」、「金融機関選び」や「融資戦略の策定」などをサポートしてくれる専門家を活用することも有効的な手段です。

特に実績の少ない中小企業や小規模事業者、融資申し込みや不動産事業の経験のない方におすすめします。専門家を活用することで、適切な物件選びや金融機関選び、返済方法の選択から書類作成のサポートまで受けることができ、審査通過率の向上だけでなく、融資までの大幅な時間短縮にも繋がります。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、マンション経営の融資を徹底的にサポートします。

マンション経営の融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「マンション経営融資」成功率UP/

※【毎日 限定5名まで】

コツ3. 個人の属性や信用情報を改善する

アパートローンの融資審査では、「年収」、「勤務先」、「勤続年数」などの個人属性が重視されます。自身でも信用情報を事前に確認し、クレジットカードやローンの延滞履歴、清算状況をチェックしましょう。

過去の借り入れや既存の借り入れ状況を整理し、属性や個人信用情報の改善を図ることで、審査通過の確率や、融資条件の向上が期待できます。

コツ4.資産価値の高い物件を選択し適切にアピールする

資産価値の高い物件の選択を前提条件とした上で、「立地条件」や「築年数」、「設備状況」など、資産価値を客観的に評価し、金融機関へ効果的にアピールしましょう。金融機関への説明は、具体的かつ信ぴょう性の高いデータで示すことが重要です。例えば、不動産鑑定評価書や市場分析資料などの活用により、説得力を高めることができます。

物件の資産価値は、マンション経営の融資においてとても重要な要素となりますので、しっかりと調査を行い書類作成を行いましょう。

コツ5. 透明性の高い自己資金を用意する

マンション経営融資では、自己資金の金額だけでなく、その出所の透明性が厳しく審査されます。特にフルローン(全額融資)は金融機関側のリスクが高いため、原則として自己資金を用意しておくことが重要です。

金融機関は、自己資金が「どこから」「どのように」形成されたものかを重視します。日常的な入出金履歴に不自然な動きがないか、突発的な多額入金がないかなど、通帳の履歴まで細かくチェックされるケースも少なくありません。

具体的には、以下のような資金は「透明性が低い(自己資金として認められない)」と判断される可能性が高いため注意が必要です。

▼透明性が低いと判断されやすい資金例

- 直前の多額入金(見せ金):融資審査の直前に、一時的に他から借り入れて入金された資金

- 出所不明の現金(タンス預金):長期間手元で保管しており、蓄積の経緯が通帳で追えない現金

- 他社からの借入金:カードローンやキャッシング、消費者金融などで調達した資金

- 不明瞭な個人間送金:契約書などの裏付けがない、知人や親族からの突然の振込

- 暗号資産等の急な現金化:取引履歴や換金証明が出せず、資金の流れが追えないもの

そのため、通帳や確定申告書などを用いて、事業収入や給与収入、過去の売却益など、合法的かつ説明可能な収入源から形成された資金であることを明確に示す必要があります。なお、借入によって用意した自己資金は原則として認められないため、計画的に資金を積み上げておくことが不可欠です。

自己資金の透明性が高いほど、金融機関からの信頼性が向上し、融資条件や審査結果にも良い影響を与えるでしょう。

マンション経営の融資で審査に通らない「3つの理由」

マンション経営の融資はとても高額なため、審査に通らないケースもあります。主な理由は次の3つです。

▼マンション経営の融資で審査に通らない3つの理由

- 収益性・資産価値の低い物件

- 不完全な事業計画書を提出している

- 個人の属性や信用情報の問題

それぞれ、順番に解説します。

理由1.収益性・資産価値の低い物件

収益性・資産価値の低い物件で融資を受けようとすると、融資の審査に通らない可能性は非常に高くなります。例えば、立地条件が悪く空室リスクが高い物件や、築古で修繕費負担が重い物件は融資審査で不利になりやすいです。

▼収益性が低いと判断されやすい物件の例

- 最寄駅から遠く、徒歩15分以上かかる立地の物件

- 周辺に大学や企業、商業施設が少なく、賃貸需要が限定的なエリアの物件

- 過去に空室が長期間続いており、入居付けに苦戦している物件

- 周辺相場と比べて家賃設定が高く、将来的な値下げが避けられない物件

- 築年数が古く、大規模修繕や設備更新の負担が近いうちに発生する物件

- 給排水管や屋上防水など、根本的な修繕履歴が不十分な物件

- 間取りや設備が古く、現在の賃貸ニーズと合っていない物件

- 工作農地や用途制限があり、将来的な活用や売却がしにくい物件

- 近隣に新築物件や競合物件が増えており、競争力が低下している物件

また、賃料相場に対して物件価格が割高な場合にも、収益性が疑問視され、審査に通りにくくなる可能性があります。物件選定の時点で、融資審査をしっかりと意識し、収益性を重視した判断が重要です。あわせて、リスク対策もセットでアピールすることがポイントとなります。

理由2.不完全な事業計画書を提出している

不完全な事業計画書とは、例えば以下のような内容です。

▼不完全な事業計画書の例

- 収支シミュレーションが楽観的すぎる

- 市場分析が不十分

- リスク対策が明記されていない

事業計画書の精度不足は、審査に落ちるケースの中でも最も主要な要因です。客観性のある第三者視点の内容と、複数のシナリオを検討することにより、計画書の完成度を高める必要があります。

理由3.個人の属性や信用情報の問題

年収不足、勤続年数の短さ、信用情報の傷などは審査通過を困難にします。また、過去に借入の問題がない場合でも、既存の借入が多すぎると返済負担率の観点から不利となる可能性が高いです。

▼信用が低いと判断されやすい人の特徴

- 過去にクレジットカードやローンの支払いを延滞した履歴がある

- 携帯電話端末の分割払いを滞納したことがある

- リボ払いやカードローンを長期間利用している

- 消費者金融や複数のカードローンを併用している

- 直近で借入申込みを短期間に何度も行っている

- 借入件数が多く、総借入額が年収に対して高い

- キャッシング枠を常時利用している、または上限近くまで使っている

- クレジットカードの利用履歴が極端に少なく、信用実績が薄い

- 過去に債務整理や自己破産の履歴がある

これらの該当する人は、融資申込みの前に、借入状況や信用情報をできる範囲で整理しておきましょう。

不要な借入を減らし、支払いの遅れがない状態を一定期間続けるだけでも、金融機関からの評価は改善しやすくなります。また、短期間に借入申込みを繰り返すことは避け、信用情報を落ち着かせることも重要です。

マンション経営の融資「申し込み」から「実行」までの流れ【10ステップ】

マンション経営の融資は、想像以上に時間と手間がかかります。事前に必要な準備と流れを把握し、スムーズな融資を目指しましょう。

▼マンション経営の融資申し込みから実行までの流れ【10ステップ】

- 事業計画と自己資金の洗い出し

- 必要書類の準備

- 金融機関の選定・融資相談

- 融資の申し込み

- 金融機関による物件調査・査定

- 融資可能額の決定

- 融資条件の決定と事前承認

- 本審査・本承認

- 金銭消費貸借契約の締結

- 融資実行

必要書類は、金融機関へ相談する前に用意し、相談時に資料を用いて説明ができるようにしておくのが一般的です。

このような融資までの一連の流れは躓きやすいポイントです。そのため、必要に応じて専門家を活用することをおすすめします。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、マンション経営の融資を徹底的にサポートします。

マンション経営の融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「マンション経営融資」成功率UP/

※【毎日 限定5名まで】

マンション経営の融資「3つの注意点」

マンション経営の融資は、将来を見据えた資産形成に役立つ重要な制度ですが、以下のような注意点もあります。

▼マンション経営の融資「3つの注意点」

- 金利上昇のリスク

- 空室発生のリスク

- 収益悪化と返済困難時のリスク

これらの注意点も踏まえて、適切な判断を行いましょう。

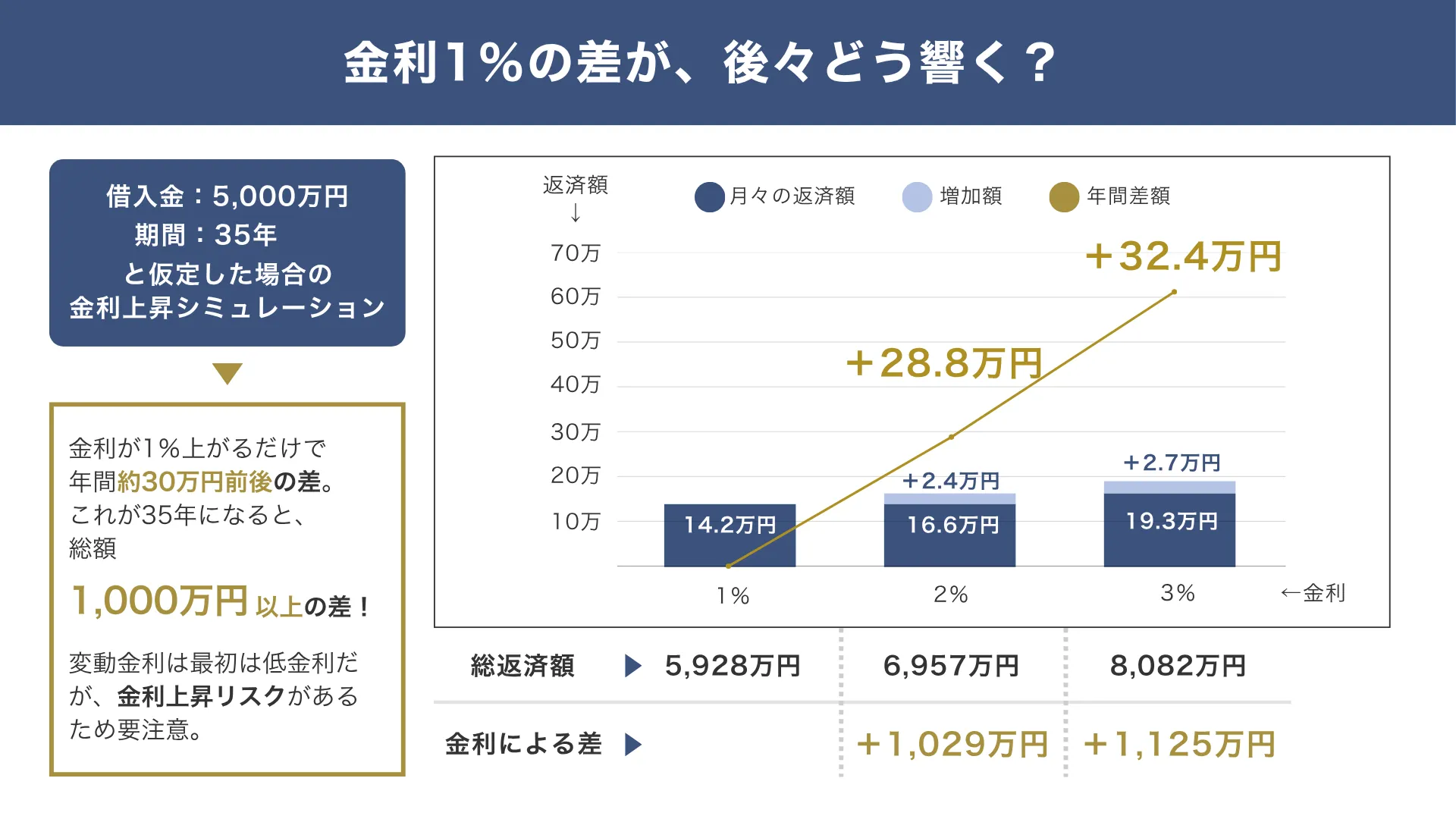

注意点1. 金利上昇のリスク

変動金利を選択する場合、将来の金利上昇リスクを考慮する必要があります。マンション経営の融資は高額なため、以下の図解のように、金利が1%上昇するだけでも月額返済額は大幅に増加し、自社の収益性は確実に悪化します。

▼金利が1%上昇した場合の返済額シミュレーション

ただし、変動金利が必ずしも悪いわけではなく、自社に最適な金利を選択することが重要です。金利上昇時のシミュレーションを実施し、十分な収益余力を確保するようにしましょう。

注意点2. 空室発生のリスク

「空室発生」も、見過ごせないリスクの1つです。そのため、賃貸需要の変化も考慮する必要があります。

空室が長期化すると家賃収入が減少し、返済に支障をきたすため注意が必要です。できる限り空室リスクを軽減するためには、立地選定時の慎重な需要調査と、空室時の対応策の準備が不可欠です。

管理会社と連携しながら、適切な賃料設定により空室リスクを最小限に抑えましょう。

注意点3. 収益悪化と返済困難時のリスク

「家賃の下落」や「修繕費の増加」、「空室の長期化」などにより収益が悪化し、返済が困難になる可能性があります。

マンション経営以外にも事業を行っている場合は、それらの業績が悪化した際のリスクも考えなければなりません。最悪の場合は、物件の売却や債務整理が必要となることもあるでしょう。

事前の徹底したキャッシュフロー分析と、緊急時用資金の確保により、リスクへ備えることが重要です。

マンション経営の融資審査はプロによるサポートで通過率アップへ!

マンション経営には、物件取得費を含めた初期費用と維持費用の高額な資金が必要となるため、融資を活用する事業者がとても多いです。

マンション経営の融資審査では、2つの審査基準が大きなポイントとなります。

▼「マンション経営の融資」2つの審査基準

- 「個人属性」や「信用情報」

- マンションの「資産価値」

また、融資審査を通過するコツはは以下の5つです。

▼融資審査を通過する5つのコツ

- 事業計画書の作成に手間暇をかける

- 融資代行サービスや専門家を活用する

- 個人の属性や信用情報を改善する

- 資産価値の高い物件を選択し適切にアピールする

- 透明性の高い自己資金を用意する

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

多額の融資が必要となるマンション経営融資(アパートローン)では、複雑な手続きと専門知識が必要になるため、「融資の知識」と「実績が豊富」な専門家に依頼することをおすすめします。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、マンション経営の融資を徹底的にサポートします。

マンション経営の融資だけでなく、その他の資金調達方法に関するアドバイスや手続き支援を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「マンション経営融資」成功率UP/

※【毎日 限定5名まで】