_20250924.png)

協調融資で資金調達を考えている経営者は、以下のようなお悩みをお持ちではありませんか?

協調融資の「仕組み」を詳しく知りたい

協調融資には、どんなメリット・デメリットがあるの?

協調融資を成功させるコツを知りたい

協調融資とは、複数の金融機関が連携して1つの法人(個人事業)に融資をする資金調達方法です。複数金融機関が融資をするため、「多額の融資が受けられる」「金融機関が連携するため創業直後や事業再生フェーズでも融資が出る」といったメリットがあります。

一方で、複数金融機関が関わるからこそ「すべての金融機関から承諾を得る」、「交渉・調整に時間とスキルが必要になる」ため、協調融資の成功にはしっかりとした知識・経験、コツを熟知しておく必要があります。

結論、筆者が考える協調融資のメリット・デメリットは以下の通りです。

協調融資の大きなメリット

- メリット1.多額の融資を受けやすい

- メリット2. スタートアップ企業でも融資を受けやすい

- メリット3. 将来的な資金調達の幅が広がる

協調融資のデメリット

- デメリット1. 単独融資に比べて審査に時間がかかる

- デメリット2. 協調融資のパターンによって融資条件が異なる

- デメリット3. 片方で審査落ちすると、もう片方も利用できない

- デメリット4. 経営者に負担が大きく、流れを理解していないと失敗する

例えば、「単独融資では希望額の調達が難しいケース」や、「今後の事業拡大を見据えて金融機関との関係を強化しておきたい場合」は、協調融資を検討してみるべきです。複数の金融機関が連携することで、より大きな金額を調達できるだけでなく、与信が分散されるため一行あたりの融資額が小さくなります。その結果、単独融資よりも審査にも通りやすくなる可能性があるのです。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社の「協調融資」をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、協調融資に関する以下の内容について解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 協調融資の意味・概要

- 協調融資の3つのパターン

- 協調融資の3つのメリット

- 協調融資の3つのデメリット

- 協調融資を成功させる4つのポイント

協調融資による資金調達を考えている方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「協調融資」を成功させるなら /

※【毎日 限定3名まで!!】

協調融資の3つのメリット

協調融資は、中小・中堅企業の経営者にとってさまざまなメリットがあります。特に大きな以下3つのメリットを紹介します。

◆協調融資「3つの大きなメリット」

- メリット1. 多額の融資を受けやすい

- メリット2. スタートアップ企業でも融資を受けやすい

- メリット3. 将来的な資金調達の幅が広がる

順番に解説します。

メリット1. 多額の融資が受けやすい

協調融資は、他の融資方法に比べて高額融資を受けやすいのが大きなメリットです。金融機関の目線で言うと、複数の金融機関が共同することで、万が一融資先の企業が返済できなくなっても貸し倒れのリスクを軽減できます。

たとえば1億円を融資する場合、1つの金融機関で1億円貸し出すよりも、2つの金融機関で5,000万円ずつ分散して融資した方が貸し倒れのリスクが軽減されます。そのため、1つの金融機関からの融資だと審査に通りづらい多額の融資でも、協調融資であれば審査に通る可能性が高まります。

メリット2. スタートアップ企業でも融資を受けやすい

創業して間もない企業や、実績のない企業、業績が良くない企業が多額の融資を受けやすい点も、協調融資のメリットの一つです。

創業時や、業績が良くない事業再生中の企業は貸し倒れのリスクが高く、金融機関は融資を避ける傾向にあります。しかし、日本政策金融公庫や信用保証協会を介した協調融資であれば貸倒れリスクが減り、スタートアップ企業などでも多くの融資を受けられる可能性が高まります。

なお、創業時の資金調達には「協調融資」以外にもさまざまな方法があります。以下記事では、「初めての融資」について詳しく解説しているため、ぜひ参考にしてください。

メリット3. 将来的な資金調達の幅が広がる

複数の金融機関と取引する協調融資は、将来的な資金調達の幅が広がるのもメリットです。

協調融資が成功した後、取引金融機関との信頼関係を長期で徐々に構築していけば、事業拡大等で大きな追加融資が必要になった際に、話をまとめやすくなる効果があります。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「協調融資」を成功させるなら /

※【毎日 限定3名まで!!】

協調融資の4つのデメリット

一方、協調融資には以下4つのデメリットがあります。

協調融資の4つのデメリット

- デメリット1. 単独融資に比べて審査に時間がかかる

- デメリット2. 協調融資のパターンによって融資条件が大きく異なる

- デメリット3. 片方で審査落ちすると、もう片方も利用できない

- デメリット4. 経営者に負担が大きく、流れを理解していないと失敗する

デメリットも理解した上で、協調融資に進めるよう丁寧に解説していきます。

デメリット1. 単独融資に比べて審査に時間がかかる

協調融資は、複数金融機関の審査を受けるため、単独融資より時間がかかります。また、審査スピードは金融機関によって異なり、1つの金融機関の融資審査が通っても、他金融機関の審査が終わるまで融資は保留となります。

そのため、資金が早急に必要な方には不向きな融資方法といえます。

デメリット2. 協調融資のパターンによって融資条件が大きく異なる

どの金融機関を組み合わせるかによって融資条件が大きく異なるのも、協調融資のデメリットの一つです。

協調融資は、どの金融機関に、どのような役割で参加してもらうかという「金融機関の組み合わせ」によって、融資の“質”が大きく変動します。特に、「プロパー融資」と、将来の保険的な融資である「信用保証協会付き融資」の保証枠をどう使うかは、経営戦略にも直結する問題です。

例えば、地方銀行、信用金庫、日本政策金融公庫、商工中金のどこを協調融資に組み込むかによって、引き起こされる融資条件の変化と、経営者が取るべき戦略は大きく異なります。

もちろん、あなたの会社が「金融機関が交渉に応じたい」と思える会社規模、魅力的な財務状態であることが大前提にはなりますが、自社に有利な協調融資を実現させるために、経営者は以下の戦略を強く意識しておきましょう。

▼経営者が取るべき3つの戦略

- 「プロパー融資」と「保証協会の枠温存」の意思を明確に伝える

すべてを金融機関任せにせず、「今回はプロパー融資を折り込んだ調達を希望している」「将来のために保証協会の枠は温存したい」という自社の財務戦略を、交渉の初期段階で明確に伝え、主導権を握ることが重要です。 - 交渉力と理解力のある「金融機関」を選ぶ

協調融資の成否は、メインで動いてくれる金融機関の力量も大きな力となります。自社を深く理解し、他の参加金融機関のことも配慮してくれる交渉力のある商工中金、日本政策金融公庫、一部の有力な地方銀行を選定すべきです。 - 提案を鵜呑みにせず、常に代替案を模索する

提示された協調融資のスキームが唯一の選択肢だと思わず、各金融機関との交渉や、別の組み合わせの可能性も視野に入れ、比較検討しましょう。

もし「自社が協調融資するのであれば、金融機関からはどう見えているだろうか?」「金融機関に詳しい専門家に協調融資を支援してもらいたい」という要望をお持ちの経営者の方は、以下のボタンから「融資代行プロ」の無料相談をご活用ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「協調融資」を成功させるなら /

※【毎日 限定3名まで!!】

デメリット3. 片方で審査落ちすると、もう片方も利用できない

協調融資は原則、申請したすべての金融機関の審査を通過しないと融資を受けられません。そのため、1つの金融機関で審査に通っていたとしても、もう片方で審査に落ちるとどちらの融資も受けられなくなる可能性があります。この点を理解したうえで、本当に協調融資が必要かを慎重に判断して利用しましょう。

このように、協調融資は複数行の審査が必要となる分、リスクも伴います。これを避けるためにも、協調融資をうまく進めるために金融機関出身の専門家に相談することが良いと筆者は考えます。

例えば、専門家であれば、協調融資において片方の審査が落ちた場合でも、審査が通った片方の審査を活かしてクロージングする方法なども支援してくれるため、「結局、融資が0円…」といった最悪の結果を免れることにもつながります。

なお、「融資代行プロ」では、金融機関での現場を経験した「銀行・信金の元職員」「日本政策金融公庫の元職員」が協調融資のコンサルティング提案、また、書類作成の支援までを成果報酬型でマルっとご支援しています。

協調融資を検討している経営者、そもそも資金調達でお困りの方は、お気軽に無料の融資相談の申込みからご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「協調融資」を成功させるなら /

※【毎日 限定3名まで!!】

デメリット4. 経営者に負担が大きく、流れを理解していないと失敗する

協調融資は複数の金融機関と同時にやり取りする必要があるため、単独融資より経営者の負担が大きい融資です。

また、流れを理解していなかったり、金融機関との交渉を間違えたりすると、複数の金融機関の信頼を同時に落とすことになるため、知識・経験と、入念で戦略的な準備が必要です。

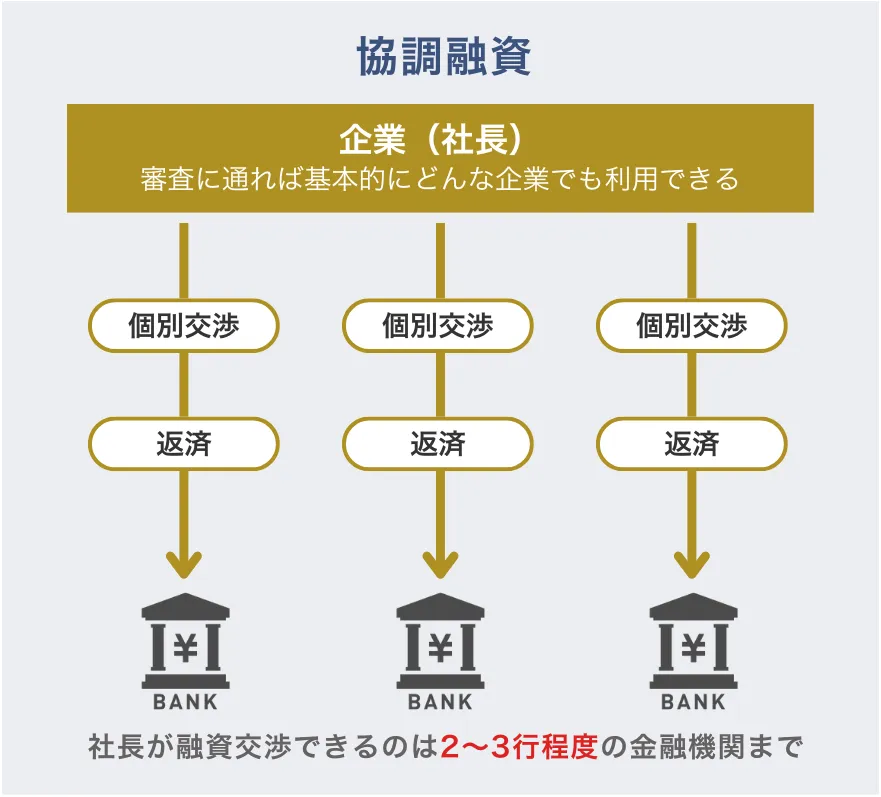

協調融資とは、複数の機関が連携して融資する資金調達方法

協調融資とは、一つの企業に対し複数の金融機関が連携して融資する方法です。1つの金融機関から融資を受けるのに比べて、1つの金融機関の融資額が少なくなるため、貸し倒れリスクが分散することで、スムーズな融資に繋がります。

協調融資のイメージは、以下の図解のとおりです。

▼協調融資のイメージ

協調融資は1つの金融機関から融資を受けるのと比べて、多額の融資を受けられる可能性が高くなる特徴があります。1つの金融機関から希望額を借りられない場合は、協調融資の利用を検討してみるとよいでしょう。

協調融資の3つのパターン

協調融資を借りるパターンは、主に以下の3つです。

◆協調融資の3つのパターン

- 政府系金融機関×民間金融機関

- 保証協会付融資×プロパー融資

- 民間のメインバンク×サブバンク

1つずつ、丁寧に解説をしていきます。

パターン1. 政府系金融機関×民間金融機関

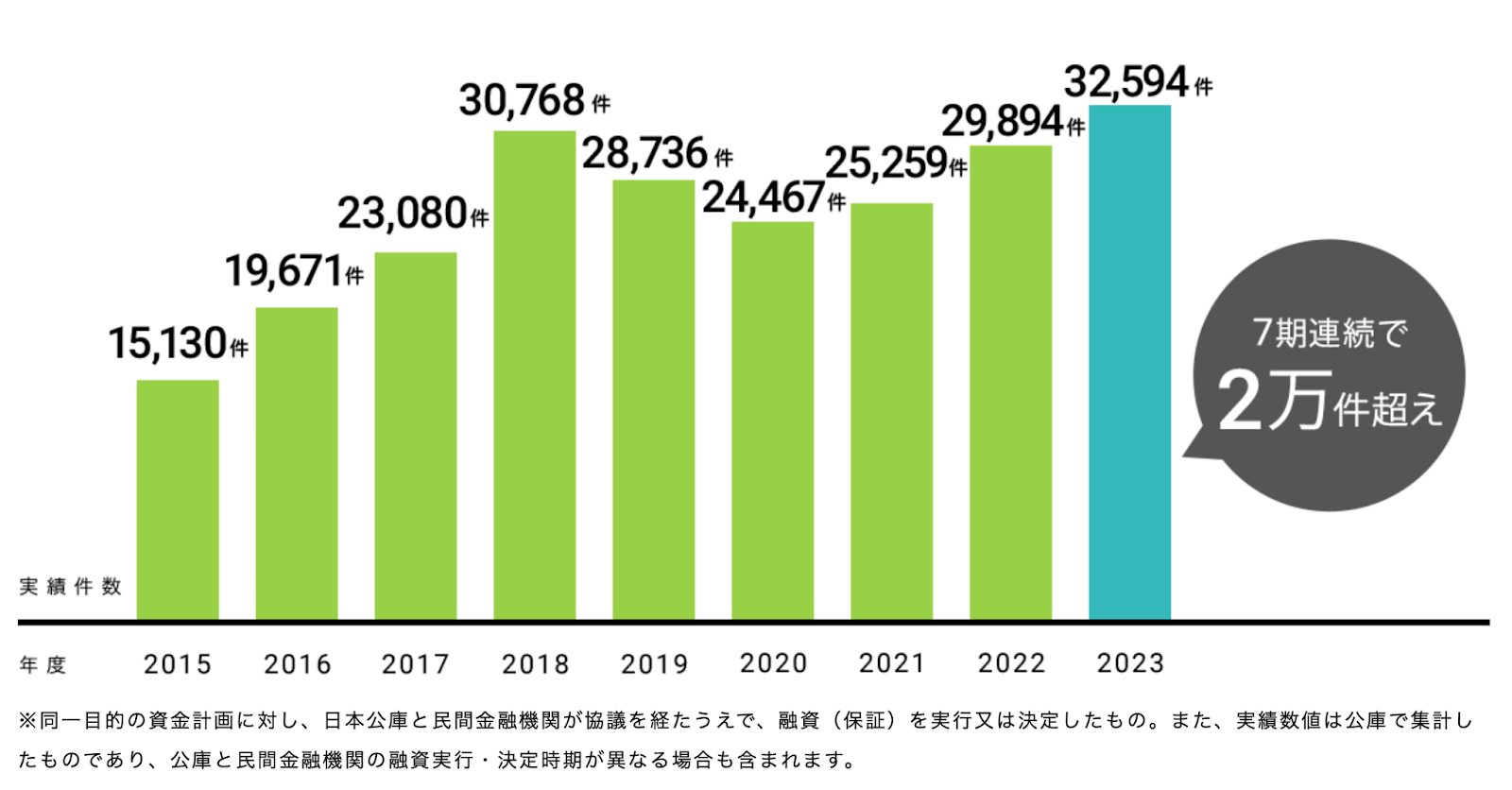

「日本政策金融公庫」や「商工組合中央金庫(商工中金)」といった政府系金融機関と、民間金融機関(地方銀行、信用金庫等)が共同する融資方法です。

なかでも日本政策金融公庫は、創業時の企業や、業績がよくない企業の融資にも積極的です。そのため、中小・中堅企業にとっても、比較的利用しやすい金融機関です。

実際、「日本政策金融公庫」を利用した協調融資は以下のとおり増加傾向にあります。

◆ 公庫の協調融資の件数(年次)

また、日本政策金融公庫以外にも、融資機能のある政府系金融機関には以下の種類があります。

- 商工組合中央金庫(商工中金)

- 日本政策投資銀行

参照:金融庁|政府系金融機関等

民間の金融機関からの単独融資が難しい場合は、政府系金融機関との協調融資を検討すべきです。

なお以下の記事では、「日本政策金融公庫の融資」や「商工中金の融資」について詳しく解説しています。政府系金融機関で融資を検討している方は、必ずご覧ください。

パターン2. 保証協会付融資×プロパー融資

信用保証協会が保証する「保証協会付融資」と、金融機関が直接企業に融資する「プロパー融資」を組み合わせる方法もあります。

プロパー融資は銀行と直接取引するため多額の融資を受けられる可能性がありますが、銀行側は貸し倒れのリスクを避けるために厳しい審査基準を設けています。そのため、実績のない企業には、基本的にプロパー融資は実行されません。

しかし、保証協会付融資と組み合わせることで保証協会が万が一のリスクを保証してくれるため、銀行側は貸し倒れのリスクを軽減できるのです。そのため、プロパー融資を単独で受けるよりも、保証協会付融資をセットにすることで多額の融資を受けやすくなります。

「プロパー融資の実績を作りたい」「多額の融資を受けたい」そんな経営者は、保証協会付融資×プロパー融資の組み合わせを検討しましょう。

また以下の記事では、「信用保証協会付き融資」や「プロパー融資」の詳細や、審査に通るコツについて詳しく解説していますので、あわせてご覧ください。

パターン3. 民間のメインバンク×サブバンク

民間の金融機関同士で協調融資する方法です。多くの場合、企業と積極的に取引しているメインバンクと、メインほど取引していないサブバンクとの組み合わせが用いられます。

担保があれば融資を受けやすくなりますが、メインバンクに担保を差し出している場合、サブバンクは担保なしとなるケースが多いです。そのため、金融機関との交渉に不慣れな経営者が実施すると、「日本政策金融公庫」や「信用保証協会」など公的機関が介入する協調融資に比べ、協調融資の成功率は低くなる傾向があります。

なお、以下の記事では「メインバンクとの付き合い方」について解説しています。メインバンク・サブバンクとの付き合い方や、メインバンクの選びで迷っている経営者の方は、ぜひご覧ください。

協調融資より「単独融資」が良い3つのパターン

協調融資は複数の金融機関が連携して融資するため、大きな金額や柔軟な条件設定が可能になるメリットがあります。しかし、状況によっては「単独融資」のほうがスムーズで有利な場合もあります。ここでは、その代表的な3つのケースを解説します。

▼「単独融資」の方が良い3つのパターン

- スピードを最優先する場合

協調融資は複数行で審査・条件調整を行うため、どうしても時間がかかります。一方、単独融資はメインバンクだけで判断するため、申込から実行までが短期間で済むことが多いです。たとえば急な仕入れ資金や、突発的な設備トラブルの修繕費など、「すぐに資金が必要」な場面では単独融資が適しています。 - 融資金額が少額の場合

数百万円程度など少額の資金調達であれば、協調融資のための書類準備や打ち合わせにかける手間が負担になってしまいます。この場合、メインバンクから単独で借りた方が事務コストが低く、スピーディーに対応できます。また、メインバンクとの付き合いが長年の取引で信用が厚く、すでに十分な枠を持っている企業であれば、わざわざ協調融資を組む必要はありません。金額的にも条件的にも、単独で希望額を満たせるならシンプルに借りた方が有利です。 - 条件交渉をシンプルにしたい場合

複数行が関わる協調融資では、金利や担保条件が複雑になりやすく、最終合意まで時間がかかります。単独融資なら1行との交渉だけで条件を決定できるため、スムーズに契約を進められます。

協調融資の流れ【3ステップ】

協調融資の流れは単独融資と異なるため、次から解説する流れを必ず頭に入れて取組みましょう。協調融資のパターンによって進め方は異なりますが、一般的な流れは以下のとおりです。

◆ 協調融資の流れ【3ステップ】

- ステップ1.借入申込者が各金融機関に融資の相談・申請をする

- ステップ2.各金融機関が貸付条件を決める

- ステップ3.各金融機関の審査通過後に融資実行

協調融資では、なるべく経営者本人が、もし無理であれば、会社の中で1番財務・経理に詳しい責任者など、借入申込者が各機関に融資の相談をしなければなりません。そのため、協調融資でやり取りする金融機関が多い場合は、多くの時間と手間がかかることを理解しておきましょう。

協調融資を成功させる5つのポイント

協調融資は複数の金融機関と同時にやり取りするため、協調融資の知識・経験、金融機関との交渉のノウハウがなければ失敗しやすい融資手法です。そのため、以下5つのポイントは最低限抑えて、事前にしっかり準備をしておきましょう。

◆ 協調融資での資金調達を成功させる5つのポイント

- ポイント1. 金融機関との関係性を築いておく

- ポイント2. 説得力のある事業計画書・資金繰り表を作成する

- ポイント3. 損益計算書の利益を黒字にする

- ポイント4. 税金・社会保険の滞納をしない

- ポイント5. 協調融資に強いコンサルタントに相談する

それぞれを以下から詳細に解説しますので、ポイントを押さえておきましょう。

ポイント1. 金融機関との関係性を築いておく

銀行は「はじめまして」の新規取引先への融資にはかなり慎重です。そのため、融資が必要な時だけ相談しても、融資が成功することはありません。

協調融資だけでなく、金融機関からの融資を成功させるには、普段から金融機関と良好な関係を築いておくことが大切です。具体的には、以下の点を意識することで金融機関の評価があがり、融資が成功しやすくなります。

- 決算書を良好な状態に保つ

→特に、BS(貸借対照表) - 余計な節税を避け、現預金を多く保つ

- 日頃の取引で銀行口座を活用する

→売上の入金先、仕入れ先や従業員給与の支払いなど - 銀行に決算報告をする

- 自社に合った金融機関を選ぶ

→中小企業は、間違えても「メガバンクは選ばない」 - 予定している経営ビジョンに変化があった場合はすぐに伝える

- 財務の知識を身につけて建設的なコミュニケーションをする

上記を意識し、日頃から金融機関との信頼関係を築いておきましょう。

ポイント2. 説得力のある「事業計画書」「資金繰り表」を作成する

銀行側は、貸し倒れのリスクを減らすために「きちんと返済できる見込みがあるか」を重視します。その際、判断基準の一つとなるのが「事業計画書」と「資金繰り表」です。

事業計画書:事業内容や経営戦略・収益予測などをまとめた資料

資金繰り表:お金の実際の出入りを管理する資料

これらの資料を作成する際は、現実的な数値を記載したり、根拠となる資料を添付したりすることで、説得力が増し、融資の審査にも通りやすくなります。

なお、以下の「銀行融資で評価される事業計画書の作り方」「資金繰り表の作り方」の記事では、具体的な資料の作成方法について言及しています。両方とも経営者であれば必須の経営ツールになるため、まだマスターしていない方は必ず確認をしておきましょう。

ポイント3. 損益計算書の利益を黒字にする

損益計算書とは会社の1年間の経営成績を示す書類で、黒字であれば会社が安定しているといえます。損益計算書で特に重視される項目は、以下のとおりです。

◆損益計算書で特に重視される項目

| 項目 | 内容 |

|---|---|

| 営業利益 | 本業の利益 |

| 経常利益 | 利息の支払いも含めた企業活動の損益 |

| 税引前当期純利益 | 企業が1年間の利益から税金以外のすべての出費を引いた利益 |

| 当期純利益 | 税引前当期純利益から税金を引いた利益 |

とくに、「営業利益」は大切です。具体的には、借入の利息を支払ってもなお、営業利益がプラスになっている状態を続けることが重要なのです。

一方で、「どの利益も大切です」といったスタンスの金融機関も多いため、小手先のテクニックで業績・財務状態を取り繕うのではなく、純粋に売上・利益を伸ばして財務状況を良くすることが1番重要です。

ポイント4. 税金・社会保険の滞納をしない

「税金・社会保険を滞納する会社は、融資も滞納する可能性が高い」とみなされ、融資審査の評価が大きく下がります。

法人で税金や社会保険の滞納があった場合は、決算書からわかってしまいますし、経営者個人の税金・社会保険の滞納があれば信用情報機関に登録されてしまいます。税金・社会保険の滞納は、必ず発覚するため絶対に避けましょう。

税金・社会保険、また公共料金などは最低限の支払いとみなされるため、それすら支払えないのは融資審査において大きなマイナス要素です。日頃から滞納には気をつけておきましょう。

ポイント5. 協調融資に強いコンサルタントに相談する

協調融資は、「手続きの流れ」や「ポイント」「金融機関との交渉」を間違えると、金融機関からの信頼が一気に落ちかねません。また、複数の金融機関と交渉・手続きを同時に進めるため、経営者に大きな負担がかかります。

経営者の手間を減らし、失敗のリスクを下げるためにも、協調融資に強いプロの専門家に頼ることを強くおすすめします。

「融資代行プロ」では、金融機関での現場を経験した「銀行・信金の元職員」「日本政策金融公庫の元職員」が協調融資に関するコンサルティング提案、また、書類作成の支援までを成果報酬型でマルっとご支援しています。

協調融資を検討している経営者、そもそも資金調達でお困りの方は、お気軽に無料の融資相談の申込みからご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「協調融資」を成功させるなら /

※【毎日 限定3名まで!!】

協調融資の6つの事例

協調融資の活用事例として、以下の6つの事例を紹介します。

◆協調融資の6つの事例

- 事例1. 高齢者向けアプリ開発|スタートアップ支援

- 事例2. 養豚農家の直売所開設|6次産業化への挑戦

- 事例3. 自動運転サービスの事業拡大|大型の資本性ローン活用

- 事例4. 病院と診療所の移転計画|2法人の統合

- 事例5. 保育所の新築計画|法人支援体制の構築

- 事例6. 特別養護老人ホームの新築|行政の公募事業

協調融資を検討している方は、どのような連携方法があるのかぜひ参考にしてください。

事例1. 高齢者向けアプリ開発|スタートアップ支援

▼協調融資に参加した金融機関

1つ目は、岡山市のスタートアップ企業が、高齢者向けコミュニティアプリ開発の資金調達に成功した事例です。

グラウンド・ゴルフのスコア管理を軸としたコミュニティアプリの開発

- 開発・運営資金の確保

アプリ開発費用に加えて、サービス普及のための大会運営費用の確保 - 事業の社会性と成長性の両立

「セカンドライフのエンタメインフラを創る」という社会的な使命を掲げており、事業の成長性に加え、社会課題解決への貢献度を具体的に示し、専門の融資制度(ソーシャルビジネス支援資金)の適用を受けることが課題

「セカンドライフのエンタメインフラを創る」という事業の社会性や成長性が評価され、おかやま信用金庫と日本政策金融公庫の協調融資が実現しました。日本公庫は社会的課題の解決を目的とする事業者向けの「ソーシャルビジネス支援資金」を適用しています。

事例2. 養豚農家の直売所開設|6次産業化への挑戦

▼協調融資に参加した金融機関

2つ目は、生産から販売までを一貫して手掛ける養豚農家が、販路拡大のための直売所開設にあたり協調融資による資金調達に成功した事例です。

自社生産豚肉「ソヤマポーク」を販売する肉製品直売所の開設

- 直販事業への転換

長年の養豚業(生産)から、新たに直売所を立ち上げて消費者へ直接販売する事業へと拡大するための初期投資が必要 - ブランド価値の情報発信

独自配合飼料で育てた「プレミアムポーク」の品質(うま味成分や香りの良さ)といった付加価値を消費者に効果的に伝え、ブランド認知度を広げたかった

宮崎銀行と日本政策金融公庫が連携し、地域を支える農家の新たな挑戦を支援しました。この協調融資により直売所開設が実現し、ブランド豚の付加価値向上とオンラインショップと合わせた販路の拡大を目指しています。

事例3. 自動運転サービスの事業拡大|大型の資本性ローン活用

▼協調融資に参加した金融機関

3つ目は、今後の成長が期待されるスタートアップが、事業拡大に向けて大型の資金調達に成功した事例です。

- 工場や物流施設向けの無人搬送サービス「eve auto」の事業拡大

- 2030年までに稼働台数1000台を目指すための車両購入および研究開発

- 急拡大に応える設備投資

稼働台数を2030年までに1000台へ増やすという急激な事業拡大計画に伴い、車両購入のための大規模な資金調達 - 技術的優位性の維持

雨天や夜間といった環境でも稼働できるレベル4の自動運転技術という強みを維持・向上させるため 、継続的な研究開発への投資資金の確保

静岡銀行による融資枠10億円と、日本公庫による資本性ローン5億円の協調融資が決定しました 。両機関が連携し、地域の有望なスタートアップの事業拡大を強力に後押ししたことで、大規模な資金調達に成功しています 。

事例4. 病院と診療所の移転計画|2法人の統合

▼協調融資に参加した金融機関

4つ目は、2法人の統合と新規設備投資に協調融資を活用した事例です。

病院と別法人が運営する有床診療所を統合したい

- 財務・収支状況に不安がある

- 法人の統廃合や事業の全体像把握が困難

統廃合効果分析等により全体像を把握でき、計画の必要性や評価が可能に。民間金融機関とWAM(独立行政法人福祉医療機構)との協調融資により、2法人の統合と新規設備投資に成功しています。

事例5. 保育所の新築計画|法人支援体制の構築

▼協調融資に参加した金融機関

5つ目は、民間金融機関との取引実績が乏しい中で協調融資による資金調達に成功した事例です。

保育所の新築

- 定員規模に比して借入過多な計画

- 民間金融機関との取引実績が乏しい

事業費の圧縮に加え、民間金融機関とWAMとの協調融資により、取引実績が乏しい中での資金調達に成功しています。

事例6. 特別養護老人ホームの新築|行政の公募事業

▼協調融資に参加した金融機関

6つ目は、行政の公募事業に伴う特熱養護老人ホームの新築事業で協調融資による資金調達に成功した事例です。

行政の公募事業に伴う特別養護老人ホームの新築

- 自己資金不足および経常赤字が懸念点

- 資金計画の変更により事業内容が固まらない

WAMが中心となって行政と民間金融機関の三者協議を行い、事業計画および資金計画の進捗確認を実施。WAM・行政・民間金融機関の三者が連携したことで、協調融資による資金調達に成功しています。

「協調融資」についてよくある質問(Q&A)

協調融資について、実際の現場で筆者がよく受ける質問をまとめました。「シンジケートローンとの違い」や「審査期間」についてもわかるため、参考にしてください。

協調融資の審査期間は?

法一般的に2〜3か月程度です。複数の金融機関の審査を通過する必要があるため、1つの金融機関から融資を受けるよりも時間がかかります(通常は3週間~1.5ヶ月ほど)。

「協調融資」と「シンジケートローン」の違いは?

シンジケートローンとは、いくつかの金融機関がシンジケート団(複数の金融機関で結成される団体)を組織し、1つの契約書のもと同一条件で融資する方法です。

複数の金融機関が一つの企業に融資する点は協調融資と同じですが、以下の違いがあります。

◆協調融資とシンジケートローンの違い

| 項目 | 協調融資 | シンジケートローン |

|---|---|---|

| 交渉者 | 融資を受ける企業の経営者または財務責任者 | まとめ役となる金融機関 |

| 支払い方法 | 各金融機関に支払う | まとめ役の金融機関に支払う |

シンジケートローンは、まとめ役となる金融機関(アレンジャー)が他の金融機関との交渉や手続きを行います。そのため、アレンジャー・フィーと呼ばれる手数料が発生するのが特徴です。

一方、協調融資は融資を受ける企業が自ら複数の金融機関と交渉します。交渉する金融機関が2~3つほどであり、融資金額も数千万円レベルであれば経営者だけでも対応はできるでしょう。

ただし、融資金額が「億超え」で、5つ以上の金融機関と交渉が必要な場合には、社長の時間のほぼ全てを融資に傾ける必要があるため、シンジケートローンを選んだ方がメリットが大きくなります。(※CFOのような財務に強い人材が社内にいる場合は別です。)

協調融資の話をメインバンクに持ち出して、銀行は嫌な気持ちになりませんか?

筆者の経験上、協調融資の提案をメインバンクに持ちかけても、必ずしも銀行が嫌な気持ちにはなりません。むしろ、案件の規模やリスクに応じて複数行で融資を分担することは、銀行側にとってもリスク軽減や関係強化につながる場合があります。

ただし、進め方には注意が必要です。突然他行の名前を出してゴリゴリに交渉の姿勢を出すよりも、「事業規模が大きくなり、メインバンクにも引き続き中心的に関わってほしい」という前向きな意図を伝えたうえで相談すると、好意的に受け止められやすくなります。

協調融資の話をメインバンクに持ち出して、メインバンクに他の金融機関を紹介してもらうことは可能でしょうか?

協調融資を行う際、メインバンクが他の金融機関を紹介・調整してくれるケースもあります。金融機関同士の中でも、ゆるい協業をしているところも多いため、一緒に協調融資に対応してくれる金融機関を紹介してくれることも少なくありません。

特に取引実績が長く、事業計画や信用状況を理解しているメインバンクであれば、スムーズに話を進められることが多いです。ただし、必ずしも全ての銀行が積極的に他行を探してくれるわけではないため、事前に「協調融資の意向」と「他行紹介のお願い」を丁寧に伝えることが大切です。

メインバンクと日本政策金融公庫の協調融資を考えていますが、最初にどちらに話をする方がスムーズでしょうか?

協調融資の場合、まずはメインバンクに相談する方がスムーズです。メインバンクが主導する形で日本政策金融公庫との調整が行われることが多く、必要書類や条件確認も一括して進められます。

先に日本政策金融公庫へ相談しても問題はありませんが、結果的にメインバンクとの調整が必要になるため、最初からメインバンクを起点に進める方が手間や時間を省きやすいでしょう。

協調融資の金利はどれくらいなのでしょうか?

協調融資の金利水準は、一般的な銀行融資と大きく変わりません。

金利とは通常「企業の信用力」「融資の規模」「借入期間」「担保の有無」といった要素によって決まります。そのため、中堅・中小企業向けの融資では、1%台後半から3%台前半に収まるケースが多く、大企業や財務基盤が安定している企業の場合には、1%を下回る水準となります。

しかし、協調融資の主な目的は「必要な融資金額を確実に調達する」ことであるため、金利に過度にこだわらない姿勢が大切だと、筆者は考えます。

メリット・デメリットを理解し、協調融資を上手に活用しよう!

本記事では、協調融資の概要やメリット・デメリット、審査に通りやすくなるポイントなどを解説しました。協調融資とは、一つの企業に対して複数の金融機関が連携して融資する方法です。

協調融資には、次のようなメリット・デメリットがあります。

◆協調融資の3つのメリット

- メリット1. 多額の融資を受けやすい

- メリット2. スタートアップ企業でも融資を受けやすい

- メリット3. 将来的な資金調達の幅が広がる

協調融資の4つのデメリット

- デメリット1. 単独融資に比べて審査に時間がかかる

- デメリット2. 協調融資のパターンによって融資条件が異なる

- デメリット3. 片方で審査落ちすると、もう片方も利用できない

- デメリット4. 経営者に負担が大きく、流れを理解していないと失敗する

協調融資は「多額の融資が可能」「スタートアップ企業でも資金調達しやすい」といった点が大きなメリットです。一方、複数の金融機関とやり取りするため「審査に時間がかかる」「経営者の負担が大きい」といったデメリットがある点に注意が必要です。

本記事は、融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

なお、協調融資を成功させたいなら、「協調融資に強いプロの専門家」に相談するのがおすすめです。

「融資代行プロ」には、「銀行・信金の元職員」「日本政策金融公庫の元職員」など、融資のプロが多く在籍しています。協調融資に関するコンサルティング提案、また、書類作成の支援までを成果報酬型でマルっとご支援しています。

協調融資を検討している経営者、そもそも資金調達でお困りの方は、お気軽に無料の融資相談の申込みからご相談ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「協調融資」を成功させるなら /

※【毎日 限定3名まで!!】