材料を仕入れたり器具や内装を整えたり、飲食店開業には多大な資金を必要とします。ですが、飲食店には融資や補助金・助成金など、5つの代表的な資金調達方法がありますので、最適な資金調達方法を選定して飲食店開業を成功させましょう。

本記事では、飲食店開業について5つの資金調達方法と、必要な資金内訳など全解説します。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|中小企業の融資代行プロ

2.財務コンサル|御社の社外CFO

3.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の法人〜売上80億の法人

1人法人〜個人事業主

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

この記事を読むことで、以下のことが理解することができます。

- 資金調達の選択肢が増え、より多くの資金を集められる

- 飲食店開業に必要な初期費用や運転費用を知ることができる

- 開業に必要な準備物や注意点が分かり、失敗しにくくなる

それでは早速、みていきましょう。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

中小企業の融資代行プロは「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで3,900社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「資金」も「気持ち」もグッと楽になる/

飲食店開業を成功させる5つの資金調達方法

飲食店開業を成功させるための資金調達方法について、それぞれにメリット・デメリットがあります。どのような課題があるのかを慎重に考慮して資金調達方法を決定すべきでしょう。

下記の5つの資金調達方法とそれぞれのメリット・デメリットを紹介します。

- 方法1. 縁故者からの借り入れ

- 方法2. 共同経営

- 方法3. 公的機関の融資

- 方法4. 地方銀行・信用金庫

- 方法5. 助成金

方法1. 縁故者からの借り入れ

資金調達というとすぐに思い浮かぶのは金融機関からの借り入れかもしれません。

しかし飲食店を開業する前で、事業者としての実績がまだ何もない場合には、金融機関からの借り入れはかなり難しいでしょう。そこで非常によく用いられる方法が、縁故者からの借り入れです。

家族や親族、友人・知人からお金を借りることで、飲食店を開業するための当座の資金を調達できます。

縁故者からの借り入れのメリットは、金融機関と違い金利や返済日、毎月の返済額をかなり柔軟に決めることができるという点です。

とくに親兄弟からの借り入れであれば、ほとんど無利息で資金調達ができるかもしれません。

信用情報に借り入れの事実が載らないというのも非常に大きなポイントです。加えて、もし縁故者からの借り入れを返済義務のない出資とした場合には、金融機関は自己資金があると見てさらなる融資をしてくれるかもしれません。

その一方で、万が一返済ができなくなってしまったときには貸してくれた人との関係が悪化することは避けられないでしょう。

トラブルにならないよう、借入金額や返済日、返済額、利息などについて書類にまとめておくようおすすめします。

方法2. 共同経営

自己資金はあるものの飲食店開業には足りないというのであれば、共同経営で資金を調達する手もあります。

自分以外に飲食店を経営してくれる人を探し、その人と資金を出し合って飲食店を開業するのです。

経営者の数に比例して多くの資金を用意することができるため、金融機関から融資を受けずに飲食店を経営できるかもしれません。

資金調達という点では非常に有効な方法ですが、複数人の経営者が同じ権限を持つことになるため経営方針などを決めるのに苦労する恐れがあります。

自分の理想とした飲食店を開業するのは難しくなるかもしれません。

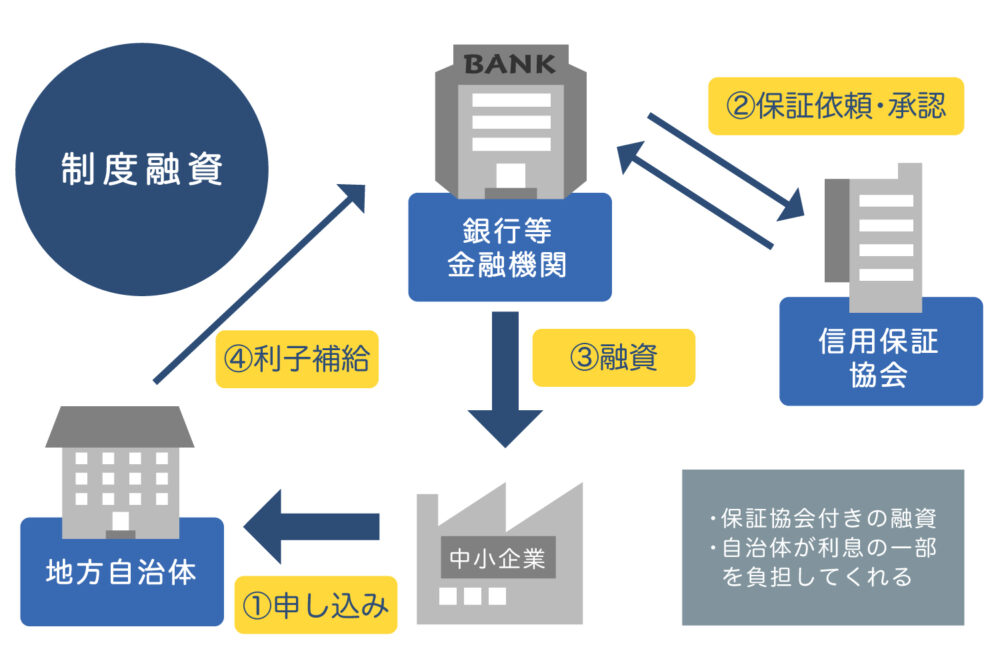

方法3. 公的機関の融資

身内や知り合いからお金を借りるのが難しいという方は、公的機関が扱っている融資を利用して飲食店を開業できるかもしれません。公的機関とは主に日本政策金融公庫と地方自治体の融資制度です。

日本政策金融公庫は国が出資する金融機関であり、中小企業に積極的な支援を行っています。そのため、これまでの実績がない中小企業や飲食店であっても融資を受けられる可能性があるのです。

飲食店開業を目指す方が一般的に利用できるのが「新創業融資」というサービスです。

新創業融資はその名の通りこれから事業を立ち上げる方や、飲食店を開業したばかりの方向けの融資です。無担保・無保証人で最大3,000万円という高額の融資を受けられます。

しかも、金利は1〜3%とかなり低く、お得に資金調達ができるという大きなメリットがあります。

ただし、自己資金の2~3倍程度が融資の上限であることを覚えておきましょう。

さらに、日本政策金融公庫では新創業融資のほかに、「中小企業経営強力化資金」という融資もあります。

中小企業経営強力化資金では、経済産業省認定の経営革新等支援機関から指導や助言を受けることでより低い金利が適用されます。

しかも金融機関との交渉も認定経営革新等支援機関の専門家に任せることができ、審査面談も専門家の同席のもと臨めます。

審査面談は認定経営革新等支援機関の事務所で行われるので、よりリラックスしてアドバイスを得ながら進められるのです。日本政策金融公庫に加えて、都道府県や市区町村といった地方自治体が提供している融資もあります。

都道府県庁や市区町村役場に行って新規の事業立ち上げや飲食店開業向けの融資があるか質問してみるとよいでしょう。

方法4. 地方銀行・信用金庫

大手銀行が実績のない企業や飲食店に融資することはほとんどありませんが、地域密着型の地方銀行や信用金庫であれば可能性が残されています。

地方銀行や信用金庫の中には創業支援を行っているところもあるので、地元の活性化に貢献したいという熱意が伝われば融資を受けられる可能性はあります。

長年自分の口座を持っている、別件で融資を受けたことがある、飲食店とは別に実績を持っているといったケースであれば、その可能性はさらに高くなるでしょう。

方法5. 補助金・助成金

地方自治体によっては、飲食店開業に対して助成金制度を設けているところもあります。都道府県や市区町村独自の助成金がある場合も少なくないので、一度役場に行って尋ねてみるとよいでしょう。

創業補助金といった飲食店が利用しやすい助成金・補助金もあるので、思ったよりも資金調達が簡単にできるかもしれません。

ただし補助金や助成金は融資を受けられる時期や規模が詳細に決められています。これから開業する飲食店が対象となるかを慎重に見極めることが重要です。

飲食店開業に必要な初期費用・運転資金

飲食店開業にはいろいろな初期費用や運転資金がかかります。ここでは、飲食店開業に4つの必要費用を解説します。

- 物件取得費用

- 店舗投資費用

- 運転資金

- 生活費

それぞれ、詳しく解説していきます。

必要費用1. 物件取得費用

飲食店を開業するためには、まず店舗となる物件を取得しなければなりません。

自宅を飲食店にするという特殊なケースは除いて、賃貸物件を契約することになるでしょう。その場合、敷金や保証金が大きな出費となります。

居住するための賃貸物件であれば敷金は家賃2ヵ月分から3ヵ月分が相場ですが、店舗で使用する物件の場合には敷金が10ヵ月分前後必要となります。仮に、家賃を15万円としても、敷金だけで150万円が必要になるのです。

さらに礼金、仲介手数料、前家賃などがそれぞれ家賃1ヵ月分ほどかかります。

必要費用2. 店舗投資費用

店舗となる物件を契約しても、内外装工事や備品の購入などの店舗投資費用が必要となります。同じ業種の店舗をそのまま受け継ぐ居抜きであれば多少費用を抑えることはできますが、やはり1,000万円前後の初期費用が必要となります。

厨房の機材、食器・調理器具やユニフォームなどの備品、看板、レジ、宣伝用のチラシ、求人広告費用などにはかなり費用がかかります。業種にもよりますが、1坪あたり最低でも50万円ほどの店舗投資費用がかかるといわれています。

もし20坪の飲食店を開業するのであれば1,000万円、よりひろい店舗であればそれ以上のお金を用意しなければなりません。

必要費用3. 運転資金

物件を見つけて店舗の体裁を整えても、まだ飲食店の経営ができるわけではありません。当面の運転資金を用意する必要があるからです。

飲食店開業直後は、知り合いや友人がお客として来てくれるかもしれません。しかし、その後しばらくすると客足が遠のくのが一般的です。

多くの飲食店が失敗する原因が、この時の運転資金を用意していなかったことにあります。

たしかに飲食店は現金での収入があるので、製造業など掛け売りを行う企業よりは資金調達は用意です。

しかし、飲食店は客商売なので、お店が地域住民に認知されて常連客を獲得するまでは赤字になることが少なくありません。

飲食店ではお客さんが来なかったとしても仕入れをやめたり、従業員を休ませたりすることができません。

経営が軌道に乗るまでは、ある程度の期間赤字が続くことも想定していなければならないのです。

実際、日本政策金融公庫が2013年に行った「開業後軌道に乗り始めた時期/生活衛生関係営業の景気動向等調査」では、開業後6ヵ月以内に経営が軌道に乗り始めた飲食店はわずか36.2%に過ぎず、6割以上の飲食店では経営が安定するまで半年以上かかっています。

経営が軌道に乗るまで2年以上かかったと回答した飲食店も16.5%あり、決して飲食店の経営が容易でないことが分かります。そのため開店後6ヵ月程度は赤字を補填できるだけの運転資金を用意しておくのが理想です。

6ヵ月分の運転資金をすべて融資に頼るのは危険なので、できるだけ自己資金を用意して資金繰りに困らないよう注意しましょう。

必要費用4. 生活費

飲食店開業というと店舗のことだけに目が向きがちですが、日々の生活のことも考えなければなりません。

早々に飲食店の経営が軌道に乗れば申し分ありませんが、最初はうまくいかないことがほとんどです。

そこで飲食店経営の収入がなくてもある程度の期間生活できるだけの生活費を準備しておくのが得策です。食費や光熱費はもちろん、教育費用や税金の支払いも忘れてはいけません。加えて開業する店舗の近くに引っ越す場合には引っ越し費用も必要とします。

飲食店の経営がうまくいきはじめる6ヵ月くらいは安心して生活できる分の費用を用意できるのが理想的でしょう。

飲食店開業に必要な準備と注意点

飲食店開業には資金調達の他にも必要な準備や注意点があります。では飲食店を経営する方が覚えておくべき準備や注意点について見ていきましょう。

1. 必要な資格を取得する

資金調達や店舗の準備に忙しくて忘れてしまいがちですが、飲食店の開業に際して必要となる資格があります。それは「食品衛生責任者」と「防火管理者」です。

食品衛生責任者は、飲食店が食中毒や食品衛生法違反を起こさないために必要な資格です。

食品衛生責任者になるためには、食品衛生協会が実施している公衆衛生学や食品衛生学などを扱った6時間の講習を受けなければなりません。

食品衛生協会は各都道府県にありますが、全国どこでも食品衛生責任者の講習を受講すれば他の都道府県でも食品衛生責任者となることとができます。

飲食店開業の3ヵ月前には取得しておくようおすすめします。ちなみに、栄養士や調理師などの資格保有者は講習を受けなくても食品衛生責任者になれます。

続いて防火管理者は、火災予防のために必要な業務を行う責任者のことです。防火管理者を取得するためには甲種の場合2日で10時間、乙種講習の場合1日で5時間の講習を受ける必要があります。

2. 各種届出を行う

飲食店を開業するためには、非常に多くの届け出が必要となります。

食品営業許可申請や防火管理者選任届、個人事業の開廃業届出書、社会保険加入手続きなどがその一例です。届出を怠っていると、業務に支障が出るばかりか罰則が適用されることもあるので十分に注意しましょう。

保健所への届出も非常に重要なポイントです。

店内の明るさ、ネズミやゴキブリ対策、トイレの衛生状態、天井の素材、更衣室や手洗い場の設置状況など細かい点までチェックされます。

面倒くさいと思うかもしれませんが、飲食店開業のために必要なステップと思って手続きをしっかり行うようにしましょう。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

中小企業の融資代行プロは「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで3,900社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「資金」も「気持ち」もグッと楽になる/

※【毎日 限定3名まで!!】

「飲食店開業の融資」は、コンサルに依頼するのがおすすめ

飲食店開業のためには非常に多くの手続き・届出、準備が必要なことが分かっていただけたと思います。

これらに加えて、資金調達のために銀行を含めた金融機関と融資の交渉を行うのは体力的にも精神的にもかなり大変でしょう。資金調達にあまり自信がないという方には、資金調達に長けたプロに相談・委託するのがおすすめです。

私たち「中小企業の融資代行プロ」のような資金調達代行会社や、飲食店の顧問先をもつ行政書士や税理士、コンサルタントは、開業のための融資を受けやすくするポイントやテクニックも知っているでしょう。

※資金調達の支援には非協力的な士業の方も多いのは事実ですが、根気よく探せば見つけることも可能でしょう。

プロに相談すれば不安もやわらぐので、飲食店開業の準備から経営が軌道に乗るまでの間も安心して事業に専念できるでしょう。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

中小企業の融資代行プロは「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで3,900社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「資金」も「気持ち」もグッと楽になる/

※【毎日 限定3名まで!!】

飲食店開業はスムーズな資金調達で成功させる

飲食店開業において資金調達は事業成功のカギを握る非常に重要な部分です。

金融機関を納得させて融資を受けたり、資金調達を行ったりするためには専門家のアドバイスはとても役立ちます。資金調達について相談するだけでも何らかのヒントが得られるかもしれません。

「中小企業の融資代行プロ」は飲食店開業の資金調達の専門家として、業務を代行しています。

興味のある方はぜひ一度「中小企業の融資代行プロ」のホームページを見て、資金調達に役立ちそうか検討してみてください。

\「資金」も「気持ち」もグッと楽になる/

※【毎日 限定3名まで!!】