_20250924.png)

MBOで資金調達を検討している方は、こんな悩みや不安をお持ちなのではないでしょうか?

「MBOを検討している。でも、MBOで使える資金調達手法がわからない…。」

「株主との合意はできたので、これから株を買い取りたい。でも、資金がないので資金調達をしたいが、どうすればいいのかわからない」

MBOを活用し、現オーナーから経営権を獲得したい。事前にMBOのリスクや課題、落とし穴については事前に調べておきたい。

MBO(マネジメント・バイアウト)とは、経営陣が金融支援を受けて自社株(もしくは事業部門)を買い取り、経営と資本の関係を組み替える方法です。

MBOは関係者調整や準備が必要です。さらに、株式取得資金が大きくなりやすいため、「どのスキームで、どこから、どう返すか」を先に整理することが欠かせません。

MBOの資金調達で活用できる手段は5つです。

◆ MBOで活用可能な5つの資金調達方法

- 金融機関(銀行/信用金庫など)

- 金融ファンド

- 日本政策金融公庫

- 商工中金

- ビジネスローン

そして、MBOの資金調達の成功確度を高めるには以下の3つのポイントが重要となります。

▼ MBOの資金調達成功の3つのポイント

- ポイント1. MBOを検討している企業の価値を把握

- ポイント2. 準備可能な自己資金と不足分の確認

- ポイント3. 専門家のアドバイスやサポートを受ける

この3つの点が揃うことで、MBOの資金調達は格段に成功しやすくなります。

筆者は「融資代行プロ」という資金調達サービスを通じて、これまで多くの中小企業のMBOの資金調達をご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、「MBO向けの融資・資金調達方法」や「MBOを成功させる秘訣」を解説しています。

本記事を読めば、MBOの資金調達を成功させるポイントがわかります。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

また筆者の運営するサービス「融資代行プロ」には、MBOの資金調達経験のある経験年数20年以上のベテランも多く在籍しています。

初めてMBO融資で右も左もわからない方や、スピーディーに資金調達をしたい方などに、成果報酬型で資金調達の支援が可能です。初回の相談は無料です。気になる方は、下記からお気軽にお問い合わせください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「MBO融資」の成功率が上がる/

※【毎日 限定5名まで】

MBO融資(MBOローン)は金融支援で自社株を取得するスキーム

MBO融資(MBOローン)とは、経営陣が金融機関などの支援を受けながら自社株(または事業部門)を取得し、経営権を手にするための資金調達です。

経営陣ではなく従業員が株式を譲り受けるときは「EBO(Employee Buyout)」、経営陣と従業員が共同で株式を譲り受けるときは「MEBO(Management and Employee Buyout)」と表現します。

ここでは、MBO融資の前提として押さえておきたいポイントを整理します。

MBO融資を始めるにあたって必要な知識なので、順番に見ていきましょう。

MBOは経営陣が金融支援を受けて自社株を取得する仕組み

MBO(マネジメント・バイアウト)とは、日本語で「経営陣買収」と表現され、経営陣が融資などの金融支援を受けることで、自社の株式や事業部門を買収し、組織から独立を図る方法のことを指します。

MBOにより経営権が獲得でき、オーナーや出資者からの独立を図ることができます。

自社のすべてを買収することもあれば、特定の事業部門だけを買収することもあり、独立した経営権を獲得可能です。

雇われ社長が会社を買収して屋号を継承する「のれん分け」も、MBOに含まれることがあります。

上場廃止や情報漏えいの防止、自己管理による効率的なマネジメントの実現などを目指せるMBOは、事業拡大のみならず事業継承でも利用できる経営戦略です。

MBOが近年注目されている理由

近年、MBO(マネジメント・バイアウト)が注目されている理由は、会社の規模によっても大きく異なります。

大企業は、本業とシナジー効果の弱い事業を分割する動きが徐々に増え、バブル崩壊後の不景気により資金効率を向上させるためにMBOが注目されました。

また、近年では外国人株主による増配の圧力が高まってきており、それを理由に上場廃止を目的にMBOを行う企業も増えているのです。

一方、中小企業では「後継者問題」、または「既存オーナーからの独立」が原因でMBOに注目を集まっています。

一般的な後継者問題を解決する手段として、経営者の親族に引き継がせるか会社売却をする選択が増えMBOが増加しています。

また、既存オーナーの能力不足や旧態依然のマネジメントから逃れるためにMBOが活用されることも多くなってきました。

このように、MBOを検討する理由は、その会社ごとによって背景が大きく異なるのです。

MBO(マネジメント・バイアウト)の目的

ここでは、MBOの目的を4つに分けて整理します。

MBOは「何のために実行するのか」で、最適な進め方や資金の組み立てが変わるので、ひとつずつ押さえておきましょう。

目的1.経営権の獲得

MBOの目的は、経営権を獲得して経営体制の見直しや資金効率の向上を図ることです。

株主が多いと、意見をまとめるために多くの時間を要してしまうため、経営に関する決定を下すまでに時間がかかってしまいます。

経営状態が悪化しているときは、この意思決定の遅れが組織にとって致命傷となってしまうこともあります。

MBOを行って経営権を獲得すれば迅速な意思決定が可能となり、体制の立て直しが図れます。

また、事業者はMBOで獲得した資金や資源を活用して、事業改善に取り組めるでしょう。

このように経営に関わる意思決定権を握り、円滑な運用を目指すためにMBOが行われることがあります。

目的2.上場廃止

株式公開を取りやめるときも、MBOを決行することがあります。

株式公開とは株式を上場させることを指しますが、MBOを行ってすべての自己株式を獲得すれば、上場廃止を実行することが可能です。

上場すると、資金調達が容易となったり知名度が向上したりするという利点があります。

しかし、反対に「年間上場料」という維持費を支払ったり、社会的責任が増加したり、他社からの買収や、株主の意向を気にしながら経営しなくてはいけないのがデメリットです。

メリットよりもデメリットのほうが大きいと判断したとき、MBOで上場を廃止する選択をすることができます。

目的3.情報漏えいの防止

情報漏えいを防止するためにMBOを決行することもあります。

株式を保有している株主は「会社の保有者」であり、会社へ投資してくれる人であるため、事業者は経営状態について報告しなくてはいけません。

この際、企業秘密である情報も一緒に報告することが求められるため、株主が多いときは情報漏えいのリスクが高まってしまいます。

情報漏えいを防いで組織をリスクから守りたいときは、MBOで上場を廃止することがあるのです。

目的4.短期思考からの脱却

目先の利益を追求する短期思考から脱却し、長期的な目線で腰を据えて経営に取り組みたいときも、MBOを決行することがあります。

株主が複数存在している事業者では、経営方針がまとまらなくなったり、短期的な利益を追求する投資家に目先の業績アップを迫られたりしてしまう可能性が高いです。

経営と所有がまとまらないときは、長期的な戦略が受け入れられず、企業成長のための施策の実施が難しくなります。

所有と経営をひとつにまとめて意思決定する権利を得ることで、短期思考から脱却して、本当に事業者にとって利益の大きい事業に投資できるようになります。

MBOスキームの全体像|取引の流れ「4ステップ」と、SPC(特別目的会社)の役割

ここからは、MBOスキームの全体像を取引の流れとSPC(特別目的会社)の役割に焦点を当てて見ていきます。

MBOの目的が整理できたら、次は実行までの流れを押さえていきましょう。

ステップ1.企業価値と株価を整理し、必要資金を見積もる

MBOで株式を取得するには、まず「いくら必要か」を数字で整理することが重要です。

必要資金の見積もりがずれると、株主との交渉も資金調達も後戻りしやすいからです。

MBOにおいては、株式の価格(株価)の前提となる企業価値を整理し、そこから必要資金の目安を作ります。

代表的な企業価値の整理・算出方法は、以下の3つです。

▼企業価値を算出する3つの方法

| 項目 | 方法・詳細 |

|---|---|

| 概要 | 資産・負債を洗い出し、純資産をベースに企業価値を算定する |

| 強み | 簿価を基準にしやすく、客観性を持たせやすい |

| 注意点 | 将来の収益力を反映しにくく、成長企業の評価には不向きになりやすい |

上記のアプローチを活用して算出した企業価値は、MBOにおける資金調達や株主との交渉をスムーズに進めるための土台です。

ここで、多角的に企業価値を判断するために、複数のアプローチを組み合わせて検討することも多くあります。

ステップ2.SPC(特別目的会社)を設立し、資金調達と株式取得の受け皿を作る

次に、株式売買や資金調達の受け皿となるSPC(特別目的会社)を設立します。

特別目的会社とは、特定の目的のために設立される法人のことです。

SPCの設立により、資金調達から取得後の運用・借入の返済までを整理しやすくなります。

経営陣個人では多額の資金をまとめて用意しにくく、借入が前提になりやすい一方、個人名義での大型借入は現実的ではありません。

そのため、SPCを設立し法人の資金調達力と返済に対する信用で融資を組み、MBOを成立させる設計が一般的です。

SPCを介して株式を取得し、返済主体とする形にすると、金融機関との交渉や実務も進めやすくなります。

このとき、以下図解のようにSPCを作って株式譲渡の受け口を整え、資金の流れを一本化すると、後工程の交渉や実務が進めやすくなります。

設立と株式譲渡の流れ.webp)

SPCの設立後は、株式取得の実行と返済に必要なキャッシュフロー設計まで、この受け皿を軸に組み立てていきます。

ステップ3.シニア・メザニンなどで資金を調達する

株式を買い取るための資金が自己資金だけで足りない場合は、外部から資金調達を行います。

ここで重要なのは、金利の低さだけで決めず、返済条件や制約(担保・保証・条件)も含めて設計することです。

MBOの資金調達は、条件が比較的軽い「シニアファイナンス(シニア)」と、柔軟性は高い一方でコストが上がりやすい「メザニンファイナンス(メザニン)」を組み合わせるなど、複数の資金で「総負担」と「リスク」を整える考え方になります。

▼MBO向けの資金調達方法例

| 手段 | 特徴 | 注意点 |

|---|---|---|

| 銀行融資・ビジネスローン | 銀行は株主にならないため、経営の自由度を保ちやすい | 借入が残るため、返済計画と条件設計が重要 |

| 投資ファンド | 資金と支援を得られる一方で、ファンドも株主になる | 経営の自由度が下がりやすいため、条件・関与範囲の事前確認が必須 |

| シニアファイナンス | 比較的低コストになりやすい | 担保や条件が厳しくなりやすい |

| メザニンファイナンス | 柔軟性が高い | コストが上がりやすく、条件も複雑になりやすい |

| 日本政策金融公庫の融資制度 | 制度に合えば選択肢になる | 要件や準備書類を確認し、スケジュールに余裕を持つ |

おすすめは、銀行融資やビジネスローンを組む方法です。

ただし、借入金額や返済期間、担保・保証の有無などで総負担は変わるので、自社の状況に合わせて、複数案で比較するのが確実です。

ステップ4.SPCが株式を取得し、必要に応じて合併・再編する

資金と受け皿が整ったら、SPCが株式を取得します。

上場企業の場合はTOB(株式公開買付け)などを経由したうえで、必要に応じてSPCと対象企業の合併や組織再編を行い、キャッシュフローと資本政策など返済を継続できる体制を作っていきます。

MBOは株主対応やスキーム設計、資金調達・返済計画といった要素が複雑に連動する制度です。途中で資金繰りが崩れるリスクをなるべく下げるため、できるだけ、返済体制が確立するまでを見通しながら進めていきましょう。

あわせて、手続きの手戻りを減らすために、必要資金と返済原資、希望条件を事前に整理しておくことも欠かせません。

手続きに迷った場合は、MBO融資の支援経験がある専門家に論点を一度チェックしてもらい、効果的なアドバイスを受けるのがおすすめです。

\MBOの資金調達はプロに頼ろう/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「MBO融資」の成功率が上がる/

※【毎日 限定5名まで!!】

MBOとTOB・LBOとの違い

MBOは、TOB(株式公開買付け)やLBO(レバレッジド・バイアウト)と混同されがちです。

本章では、MBOとTOB、LBOの違いについて解説します。

違いを先に整理すると、上場廃止や資金調達の理解がぶれにくくなるため、参考にしてみてください。

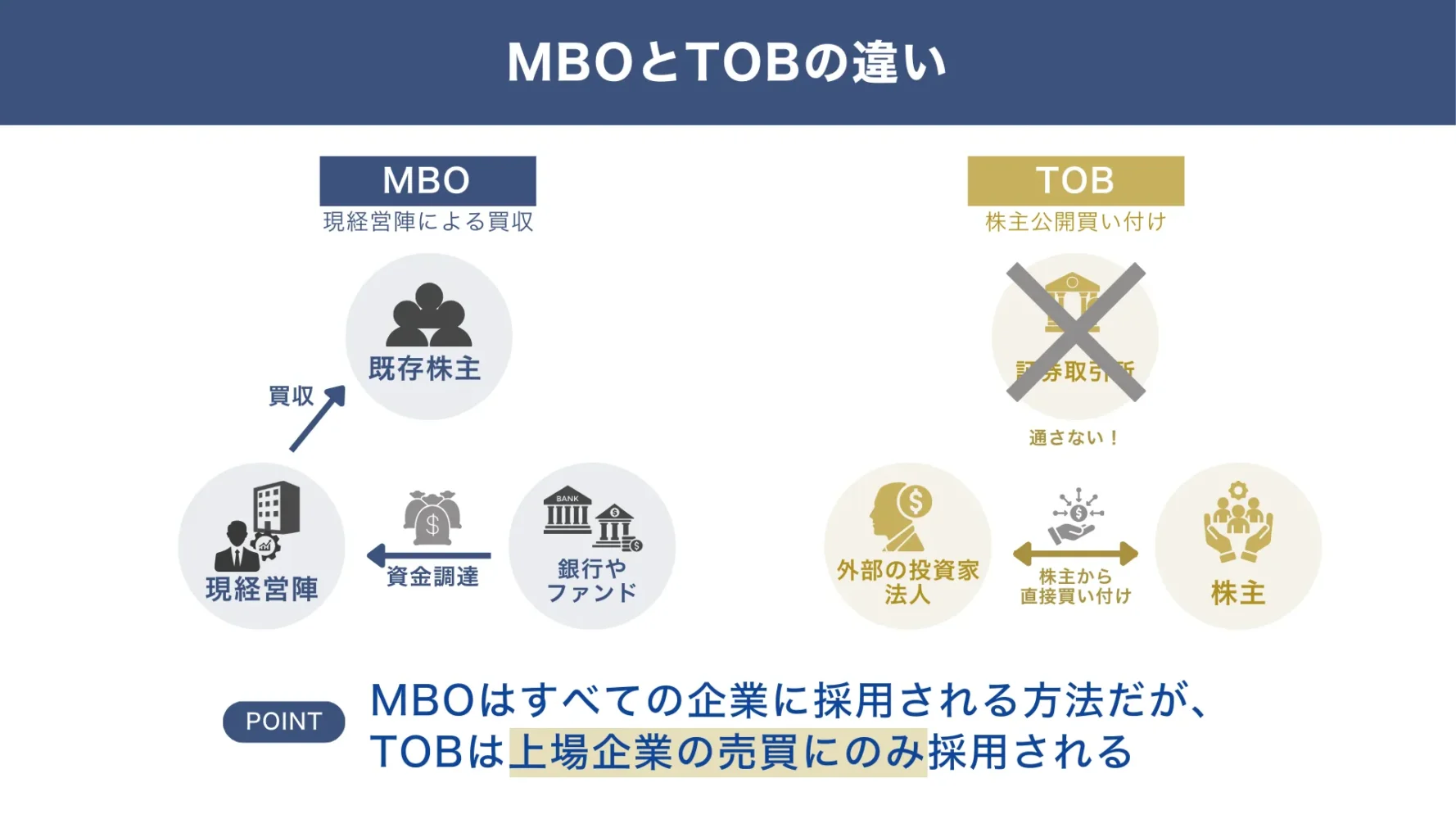

TOBとの違い

MBOと似たようなM&Aの方法として、「TOB」というものがあります。

TOBは「Take Over Bid」の略で、日本語では「株式公開買い付け」という意味です。

MBOとTOBの違いは、以下の図解の通りです。

▼MBOとTOBの違いのイメージ

▼ MBOとTOBの違い

| MBO | TOB | |

|---|---|---|

| 買取主体 | ・現経営陣 | ・外部の投資家 ・外部の経営者 |

| 対象企業 | ・すべての法人 | ・上場企業 |

| 資金調達方法 | ・自己資金 ・銀行融資 | ・銀行融資 ・投資家 |

| 目的 | ・会社の経営安定 ・会社の事業成長 | ・買収での相乗効果 ・買収での企業価値向上 |

TOBは、対象となる事業者の発行済株式の価格や買付予定株数などを公開したうえで、証券取引所を通さずに株主から直接買い付ける方法です。

MBOは上場企業のみならず中小企業でも採用される方法であるのに対して、TOBは上場企業の売買にのみ採用される方法です。

そして、MBOとTOBは並列の関係ではありません。場合によっては、TOBを使ってMBOを決行することもあります。

LBOとの違い

LBOとは、Leveraged Buyout(負債を活用した買収)の略称です。

MBOとの大きな違いは「買収する主体」と「買収目的」になります。

▼MBOとLBOの違いのイメージ

▼ MBOとLBOの違い

| MBO | LBO | |

|---|---|---|

| 買取主体 | ・現経営陣 | ・投資家(主にファンド) |

| 対象企業 | ・すべての法人 | ・すべての法人 |

| 資金調達方法 | ・自己資金 ・銀行融資 | ・銀行融資 ・その他 |

| 目的 | ・会社の経営安定 ・会社の事業成長 | ・企業改革 ・投資利益最大化 |

| リスク | ・経営陣の能力・経験に大きく依存 | ・借入返済のリスク ・企業改革の失敗リスク |

LBOは、主に投資家が銀行などから多額の借り入れを行い、企業を買収する方法を指します。買収対象企業の改革や再建を行い、投資利益を得ることが目的です。

LBO融資の仕組みや、成功のポイント・事例までまとめて確認したい方は、「LBO融資とは?仕組みやメリット・デメリットと成功ポイントを融資のプロがわかりやすく解説」記事も参考にしてください。

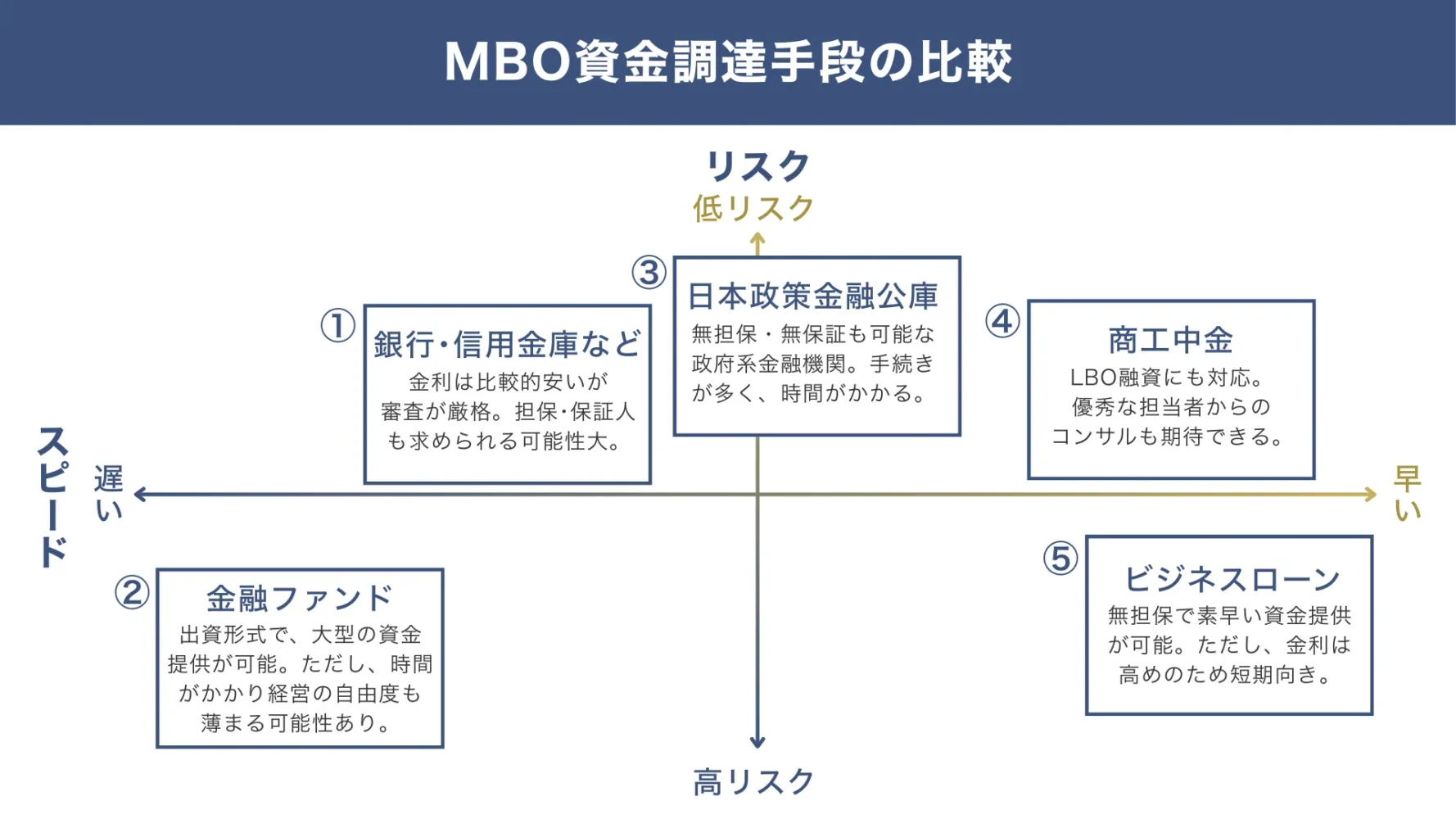

MBOの資金調達方法5選【融資のプロ推奨】

ここからは、「MBO(マネジメント・バイアウト)の代表的な資金調達方法」を5つに分けて特徴を比較し、自社に合う選び方まで解説します。

それぞれの特徴を見ていきましょう。

方法1.金融機関|低金利の代わりに審査と条件が重要

金融機関からの融資は「王道」ですが、審査に時間がかかる手法です。特にMBOでは長年の取引関係が鍵となるため、既存の取引金融機関がある企業ほど有利に進めやすい傾向があります。

下記は、金融機関融資に向いているケースと向いていないケースの一覧表です。

▼金融機関融資に向いているケース/向いていないケース

| 向いているケース | 向いてないケース |

|---|---|

| ・既に取引関係がある金融機関がある ・決算書が2期以上あり、黒字基調 ・担保となる不動産や設備がある ・時間的余裕がある(審査1〜3ヶ月) ・低リスク(金利)を重視する(1〜3%台) | ・金融機関との取引実績がゼロ ・創業直後で実績なし ・無担保で高額融資を希望 ・急ぎの資金需要(1週間以内等) |

金融機関融資の特徴は、決算書などの数値情報だけでなく、これまでの取引履歴や関係性といった「実態」を踏まえて評価される点にあります。

長年の付き合いがある場合、交渉がスムーズに進みやすく、機密情報の管理面でも安心感があります。

一方で、融資の確実性を重視するため、経営陣個人に対して手厚い不動産担保や個人保証を求める傾向が強く、経営者の個人的なリスクは大きくなります。

ファンドのように経営に深く関与されることは少ないですが、あくまでも「融資」のため、返済を最優先する堅実な事業計画も不可欠です。

まさに、これまでの実績と信頼関係を元手にする、王道のMBO手法と言えるでしょう。MBOで金融機関から資金調達する大きなメリットは、「利息が低い」点です。

利息が低いと返済の金額は必然的に少なくなるため、資金調達の経営者の心理的なハードルが低いのが特徴です。ただし、借入となるため調達額の「返済」は必要です。

地方銀行や信用金庫からの資金調達を検討されている方は、下記の記事が役立つはずです。ご参考ください。

方法2.金融ファンド|資金と経営支援を得られる一方で条件に注意

金融ファンド融資では、ファンドが単なる資金の貸し手ではなく、株式を共同で保有する「株主(パートナー)」となります。

パートナーからの資金提供に加え、ファンドが持つ豊富な経営ノウハウや外部ネットワークを活用できるため、事業を急成長させられるのが最大のメリットです。

資金援助だけでなく経営支援も受けられる反面、経営の自由度は確実に下がります。議決権を握られる可能性もあり、「自分の会社を自分で経営したい」という想いが強い方にはお勧めしません。

▼ファンド融資に向いているケース/向いていないケース

| 向いているケース | 向いてないケース |

|---|---|

| ・大規模なMBO・LBOで多額の資金が必要 ・経営支援(人材派遣・経営ノウハウ)も希望 ・銀行融資だけでは資金不足 ・再上場や売却などの出口戦略が明確 | ・経営の自由度を絶対に手放したくない ・ファンドの経営介入に抵抗がある ・小規模な事業承継をしたい※数千万円規模 |

ファンド融資は、MBOを機に、現状維持ではなく「IPO」や「売却」も視野に入れた、非連続な成長を目指す野心的な経営陣に向いています。

金融ファンドからの資金調達では、「金融機関の融資よりも資金調達が容易」「経営支援を受けられる」「株式を現金化できる」ことがメリットです。

その代わり、大株主として経営に深く関与し、短期的な業績向上や高いリターンを厳しく要求されます。経営の自由度も大きく制限され、最終的な出口戦略まで見据えた事業運営が必須です。

金融ファンドからの融資では、経営陣の個人保証や担保が原則不要なことも魅力となります。

反面「高い金利・配当を要求される」「ファンドも株主になるため経営の自由度がなくなる」「後継者を指定できなくなる可能性がある」といった点がデメリットです。

中小企業向けファンドからの資金調達について詳しく知りたい方は、下記の記事をご参考ください。

方法3.日本政策金融公庫|制度に合えば選択肢になるが準備書類は多め

日本政策金融公庫の融資でMBOを行う選択肢もあります。

日本政策金融公庫は、中小企業を中心に低金利、かつ無担保・無保証で融資をしている特殊会社です。中小企業への融資がメインですが、目的によっては個人への融資もできます。

日本政策金融公庫の「事業承継・集約・活性化支援資金」は、MBO・事業承継に特化した制度で、上限金利2.5%程度と非常に低金利となっています。

個人融資を希望する場合、日本政策金融公庫の貸出条件に当てはまれば、比較的簡単に資金調達ができる点は大きなメリットです。

しかし、民間金融機関よりも多くの書類を揃えたり手続きプロセスが多かったりするため、手続きに時間がかかることが最大のデメリットとなります。

▼日本政策金融公庫の融資に向いているケース/向いていないケース

| 向いているケース | 向いてないケース |

|---|---|

| ・創業間もない企業(実績2期未満でもOK) ・事業承継・MBOで社会的意義がある案件 ・低金利・長期固定を重視 ・担保・保証人なしの融資希望 ・赤字でも事業計画が明確 | ・国民事業7,200万円の上限を超える高額融資が必要 ・とにかく急ぎで融資希望(審査に2〜3ヶ月かかるため) |

日本政策金融公庫の融資は、MBOによって、地域に根差した中小企業の存続や、従業員の雇用維持を目指す経営陣に適しています。

純粋な採算性だけでなく、そのMBOが地域経済や雇用に貢献するといった「事業の社会的な意義」も審査で高く評価してくれるため、民間の金融機関では評価されにくい定性的な価値を汲み取ってくれるのが魅力です。

筆者 岡島

筆者 岡島民間では支援が難しいMBOを資金面で支える、いわば「セーフティネット的な存在」です。

ただし、公的機関であるがゆえに手続きの柔軟性は低めで、かつ審査に時間がかかることは覚えておきましょう。

日本政策金融公庫の融資について詳しく知りたい方は、下記の記事をご参照ください。

方法4.商工中金|規模や条件次第で有力な選択肢になる

日本政策金融公庫と同じく、政府系金融機関である「商工中金」もMBOの資金調達で活躍してくれる存在です。

商工中金は、最低5,000万円からの比較的大きな融資をする金融機関となります。「専門ナビゲーター」的な存在で、融資だけでなく情報提供・M&A仲介・専門家派遣まで一括提供できるのが強みです。

通常は、年商5億円以上の中小・中堅企業がターゲットです。あわせてスタッフに大きな決裁権限があるため、財務状況が良い場合は、大きな融資額であってもかなりスピーディーに融資をしてもらえます。

商工中金の最大の特徴は、単にお金を貸すだけでなく、MBOの複雑なプロセス全体に専門家が伴走してくれる点です。

中小企業金融の専門家として、事業計画の策定から最適な金融スキームの構築まで、いわば「MBOのコンサルタント」のように動いてくれます。

ただし、半官半民の組織として民間金融機関に近い側面も持つため、日本政策金融公庫よりも、事業の収益性や将来性の評価がシビアです。

筆者 岡島審査は適正で厳しいため、甘い審査を期待してはいけません。

一方で、オーダーメイドで高度な金融支援もしてくれるため、MBOの資金調達も会社ごとに柔軟な提案をしてくれる可能性が高いといえます。

▼商工中金の融資に向いているケース/向いていないケース

| 向いているケース | 向いてないケース |

|---|---|

| ・中堅企業(年商5億円〜)の事業承継 ・オーダーメイド型の融資が必要 ・M&A仲介・専門家派遣もセットで希望 ・融資額10億円程度までを希望 | ・個人事業主・零細企業 ・定型的な小口融資で十分 |

商工中金の融資は、MBOの計画段階から専門家の助言を受けてオーダーメイドの支援を求める、地域の中核を担う中堅企業の経営陣に向いています。

公的な安定感と民間の柔軟性を併せ持つ、MBOの頼れる「専門ナビゲーター」のような存在です。

そんな商工中金の融資について詳しく知りたい方は、下記の記事をしっかり読み、資金調達に挑みましょう。

参考>> 商工中金 決算説明資料

※「高度金融サービス(オーダーメイド型ファイナンス)」をご参照ください。

方法5.ビジネスローン|スピード重視の補完策として位置づける

MBO用の資金調達に、「ビジネスローン」を活用する方法もあります。

ビジネスローンのメリットは、「審査の速さ」と「手続きの手軽さ」です。

オンラインで完結する場合も多く、担保や個人保証が不要なケースも少なくありません。他の金融機関が数週間~数ヶ月かける審査を、数日で審査〜融資実行できるスピード感が最大の特徴です。

しかし、その手軽さと引き換えに金利は極めて高く設定されており、融資額も少額に限定されます。そのため、MBOの資金全体をビジネスローンで賄うのは現実的ではありません。

▼ビジネスローンの融資に向いているケース/向いていないケース

| 向いているケース | 向いてないケース |

|---|---|

| ・とにかく急ぎ(最短即日〜1週間)での融資希望 ・つなぎ資金として一時的に必要 ・他の審査に時間がかかっている間の短期借入 ・少額(数十万〜数百万円)融資希望 | ・1,000万円以上の高額融資希望※無担保・無保証の場合 ・長期返済希望 ・金利重視 ・メインの資金調達手段としての利用 |

ビジネスローンでの融資は、MBOの成立をとにかく優先し、スピードを最重視する経営陣向けです。

「融資代行プロ」としては、ビジネスローンは「最後の手段」であり「メインの資金源」ではないと考えています。

筆者 岡島審査スピードは魅力ですが、5〜18%の金利は経営を圧迫するため、「ビジネスローンを選択する前に、まず公庫や信用金庫に相談してほしい」というのが正直な気持ちです。

ビジネスローンでの融資は、MBOの本体資金は別に確保しつつ、一部の不足分を迅速に補てんしたい場合の緊急手段となります。あくまでM&Aの「あと少しの資金」を埋めたり、時間的猶予がない案件で活用する「短期決戦型の金融ツール」と割り切るべきでしょう。

なお、「即日融資に対応したおすすめのビジネスローン」や「審査が通りやすいおすすめのビジネスローン」については、以下の記事が参考になるので、併せてご覧ください。

資金調達の選択肢は分かったけれど、当社にはどの資金調達方法がベストなんだろう…?

このような悩みをお持ちの方は、まずは弊社「融資代行プロ」のようなMBO資金調達の専門家に相談しましょう。手探りで資金調達をはじめると、遠回りをして時間を無駄にするだけでなく、資金調達を失敗する可能性も高くなります。

初回は無料で資金調達相談ができますので、下記からお気軽にお問い合わせください。

\財務分析して、MBOの資金調達を伴走/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「MBO融資」の成功率が上がる/

※【毎日 限定5名まで!!】

MBOで上場廃止したらどうなる?株主・投資家への影響

MBOで上場廃止(非公開化)する場合、株主・投資家の扱いがどうなるかは必ず押さえておきたいポイントです。

ここがあいまいなままだと、合意形成やスケジュールのずれにつながり、MBO全体が遅れる原因になります。MBOの実施前に、以下のポイントをあらかじめ整理しておきましょう。

▼ 整理すべき4つのポイント

| ポイント | 整理しておく内容 |

|---|---|

| 株主の出口戦略 | TOB(株式公開買付け)などで現金化する流れを先に示す |

| 価格の考え方 | 提示価格の根拠やプレミアム、算定の前提を説明できる状態にする |

| スケジュール | 発表→買付期間→決済→上場廃止→代金受領までの段取りを固める |

| 投資家側の準備 | 売却判断の期限、流動性の低下、情報開示のタイミングを整理する |

一般的なMBOでは、まずTOBで株式を集め、一定割合まで取得した後にスクイーズアウト(少数株主の整理)を行い、最終的に上場廃止へ進む流れが採られます。

したがって、株主・投資家は「株を保有し続ける」というより、所定の期間内に売却して現金化する形になるケースが一般的です。

一方、MBOを進める側は「いくらで買うのか」だけでなく、いつまでに、どの手続きで、どのように現金化されるのかまでセットで提示する必要があります。

ここで株主対応を後回しにすると、反対株主の増加や説明不足による批判を招き、結果として資金調達や実行の難易度が高まるリスクがあります。

なお、TOB価格の妥当性や開示の要否、税務の取り扱いはケースによって変わります。

実務では、証券会社・弁護士・税理士などの専門家と、価格根拠と手続きの整合を取ったうえで進めることが不可欠です。

MBOの融資・資金調達を成功させる3つのポイント【失敗しないために】

ここでは、MBOにおける融資・資金調達の成功確率を高めるためのポイントを3つ解説します。

- ポイント1.MBOを検討している企業の価値を把握する

- ポイント2.準備可能な自己資金と不足分を確認する

- ポイント3.専門家のアドバイスやサポートを受ける

MBOでは、失敗しないための事前準備が不可欠です。順番に見ていきましょう。

ポイント1. MBOを検討している企業の価値を把握する

MBOの資金調達を成功させる際には、検討している企業の価値を正しく把握しておくことが重要です。

上場会社であればすでに株式市場で株価が公表されているため、比較的スムーズに把握できます。

しかし、未上場企業および株式非公開の会社だった場合、会社の株式には市場価格がないことがほとんどです。

そのため客観的な適正価格の把握が難しくなるのが現実です。

企業価値の算出方法は複数あります。不明点がある場合には、自己で判断せず専門家のアドバイスを受けましょう。

ポイント2. 準備可能な自己資金と不足分を確認する

MBOのための資金が不足した場合、金融機関や投資ファンドからの融資や出資を受ける必要があります。

また特別目的会社(SPC)を設立し、対象企業の資産や将来のキャッシュフローを判断材料として金融機関からの融資を受けるケースも想定されます。

そのため、特別目的会社で融資を受ける場合は、自己資金額を認識し、いくら融資を受ける必要があるのかを把握しておかなければなりません。

▼特別目的会社(SPC)とは

特定の目的のために設立される法人のこと。

MBOは、親会社本体から必要な資産だけを切り離し、MBO目的のために資金調達を行い、運用・返済するのが特徴です。会社を譲渡される個人が資金を用意するハードルが高いため、借入を行う必要があります。

しかし、個人で多額の借入をすることは現実的ではありません。そこで特別目的会社(SPC)を設立し、その法人の資金調達力や返済に対する信用を活用した借入を行うことで、MBOを成立させる(カバーする)効果が見込めます。

ポイント3. 専門家のアドバイスやサポートを受ける

MBOで失敗しないためには「MBOを検討し始めた時点」、つまり最も早い段階で必ず専門家のアドバイスやサポートを受けることをおすすめします。

特に以下のケースでは、できるだけ早めの相談がおすすめです。

▼早めに相談した方が良いケース

| ケース | 理由 |

|---|---|

| 現オーナーの高齢化が進んでいる場合 | 突然の体調悪化等で時間的猶予がなくなるリスクがある |

| 複数の株主がいる場合 | 株主間の合意形成に時間がかかる |

| 借入が多い場合 | 既存借入の借り換え・条件変更も含めたスキーム設計が必要 |

| 従業員持株会を活用する場合 | 設立・運営に時間がかかる |

MBOは、通常のM&Aと違い、「社内の人間が自分の会社(または事業部門)を買い取る」という特殊な取引です。そのため、下記のように、すべきことが多岐にわたります。

- 株式評価

- SPC設立

- 資金調達スキームの設計

- 既存株主との交渉

- 従業員・取引先への説明

相談する際は、自社のMBOにおいて多岐にわたる「すべきこと」を「どう進めるか」を明確にするために、以下の情報を事前に整理しておきましょう。

▼事前に整理しておくとスムーズに相談できる情報

| 項目 | 具体例 |

|---|---|

| 直近3期分の決算書 | ・貸借対照表 ・損益計算書 ・キャッシュフロー計算書 |

| 株主構成 | ・誰が何%保有しているか ・株式の種類 |

| 現在の借入状況 | ・金融機関名 ・残高 ・金利 ・返済スケジュール |

| 事業計画の概要 | ・買収後にどう経営するか ・成長戦略 |

| 自己資金の額 | ・自分がいくら出せるか |

| 現オーナーとの関係性 | ・友好的MBOか ・対立があるか |

| 従業員数・主要取引先 | ・PMI=買収後統合の見通し |

また、金融機関がMBOの審査で見るポイントは、主に以下の5項目です。

- 対象企業の収益力

- 将来キャッシュフロー

- 株式評価額の妥当性

- 経営陣の事業計画

- 自己資金比率

スムーズに相談を進めるために、これらに答えられる資料も準備しておきましょう。

一方、筆者が考える「MBOを成功させるポイント」は、下記の3点です。

- 企業価値の把握

- 自己資金と不足分の確認

- 専門家サポートの活用

とりわけ、①と②は、そもそも専門家なしでは正確にできません。そこで、専門家のアドバイスやサポートを受けることが重要になるのです。

「融資代行プロ」では、MBO資金調達の専門家があなたの会社を支援します。

手探りでの資金調達は、遠回りをして時間を無駄にするだけでなく、資金調達が失敗する可能性を高める原因です。

初回は無料で資金調達相談ができますので、下記からお気軽にお問い合わせください。

\MBOの資金調達にピタッと伴走/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「MBO融資」の成功率が上がる/

※【毎日 限定5名まで!!】

MBOの「4つのメリット」

ここでは、MBOのメリットを4つに分けて整理します。

- メリット1.効率的なマネジメントが実現できる

- メリット2.従業員の一体感が増す

- メリット3.買収リスクが回避できる

- メリット4.事業継承が円滑にできる

MBOを実施する際の判断材料として押さえておくため、それぞれ詳しく解説します。

メリット1.効率的なマネジメントが実現できる

経営権を手に入れたうえで組織を自己管理しやすくなるMBOでは、スピーディーで効率的なマネジメントが実現しやすくなります。

これは、株主が分散している企業のように株主総会での決議を経る必要がなく、重要な意思決定を経営陣の判断で迅速に行えるためです。

特に、経営が不安定な局面ではスピード感のある対応が求められるため、こうした意思決定の迅速さは事業運営における大きな強みとなります。

メリット2.従業員の一体感が増す

MBOでは組織がスリム化されて従業員と経営陣の距離が縮まりやすくなるため、一体感や安心感が高まりやすいメリットがあります。

特に、事業の一部が切り出されることで組織構造や管理層も縮小されるため、現場と経営の距離が近づきます。

また、MBO後も基本的に雇用が継続されるケースが多く、従業員の不安が抑えられやすい点も大きなメリットです。

その結果、従業員と経営陣が同じ方向を向いて新たな企業運営に取り組みやすくなり、モチベーションの向上や組織の結束力強化が期待できます。

メリット3.買収リスクを回避できる

外部からの買収リスクから組織や従業員を守りやすくなる点も、MBOのメリットです。

企業の株式を公開しているときは、TOBなどといった強引な方法でライバルや投資ファンドから買収されてしまうリスクがあります。

買収されれば組織の特色が大きく変わってしまったり、現在の従業員のモチベーション低下などにつながったりする可能性もあります。

こういった買収リスクから組織、ひいては従業員を守るためにMBOは非常に有効です。

メリット4.事業承継が円滑にできる

後継者が不在でも現場を知る役員や従業員へ事業を円滑に引き継げる点も、MBOのメリットとして外せません。

2025年に行われた帝国データバンクの調査によれば、事業者の後継者不在率は50.1%でした。

「中小企業」では51.2%、中小企業のうち「小規模企業」では全国全業種平均を大きく上回る57.3%となっており、少子高齢化による後継者不足が深刻であることがうかがえます。

参考>>:全国「後継者不在率」動向調査(2025年)|株式会社 帝国データバンク

ここで事業継承の方法としてMBOを選ぶと、事業者は現場をともに経験した役員や従業員に事業を受け渡すことができ、後継者不足を回避できます。

信頼できるビジネスパートナーに事業を継承できれば、経営しやすいだけでなく、従業員も安心して働き続けられるでしょう。

MBOの「3つのデメリット」

ここでは、MBOの実務で出やすいデメリットを3つに絞って整理します。

資金面や関係者調整でつまずきやすいリスクもあるので、詳しく見ていきましょう。

デメリット1.既存株主と対立する

MBOのデメリットのひとつは、既存株主との価格・条件をめぐる対立が生じやすく、合意が得られなければ計画が進まない点です。

MBOでは、既存のオーナーから株式を過半数以上買い取る必要があります。

そのため、少なからず既存の株主から反対され、対立する可能性は残ります。

過半数に届かないレベルで株主に反対されてしまえば、MBOは成功とは言えません。

株主が売却に応じてくれるよう、適正な価格で株式を購入する調整をすることが重要になります。

デメリット2.売上が減少する

事業の切り出しによって規模が縮小すると、売上が減少しやすく、資金繰りが悪化する可能性がある点はMBOのデメリットの一つです。

独立に伴い事業規模が小さくなれば、売上水準が低下することは避けられません。

そのため、切り出し後の売上見込みを精緻に算出したうえで、売上減少を前提としても資金繰りに問題が生じないかを事前に検証しておくことが重要です。

デメリット3.買収後に債務が残る

MBOのデメリットとして、融資を利用する場合、買収後も返済義務が残り、キャッシュフローを長期的に圧迫する可能性がある点が挙げられます。

実務上、MBOでは融資による資金調達が前提となるケースが多く、実行後は事業で生み出した収益から借入金を返済していく必要があります。

特に利益率が低い事業では、返済負担が経営を圧迫し、成長投資に資金を回せなくなるリスクもあります。

そのため、実施にあたっては将来のキャッシュフローを十分に見通したうえで、無理のない資金調達・返済計画を設計することが重要です。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「MBO融資」の成功率が上がる/

※【毎日 限定5名まで!!】

MBOで成功した「3つの事例」

MBOの効果を具体的にイメージできるように、実際に行われた成功事例を3つ紹介します。

- 成功事例1.株式会社U-NEXT

- 成功事例2.株式会社幻冬舎

- 成功事例3.株式会社ベネッセホールディングス

各社の「MBOをした背景」に注目すると、資金調達の考え方も整理しやすくなります。事例ごとに、MBOの狙いと資金面のポイントを確認していきましょう。

成功事例1. 株式会社U-NEXT

株式会社USENの子会社である音楽配信事業、IoTプラットフォーム事業の株式会社U-NEXTは、MBOにより株式の非公開化を実施しました。

実施した背景には、主力事業である映像配信事業と通信事業で、コストに見合った利益を出せていないことが挙げられました。

そのほかの事業にかかるコストを削減し、安定的な利益を上げている音楽配信事業にコミットすることで組織の価値を高めようと考え、MBOを実行したと発表しています。

成功事例2. 株式会社幻冬舎

中堅出版社の幻冬舎は、2010年に関連会社TKホールディングスという関連会社を通し、MBOの決行を発表しました。

当時は、新しいジャンルの開拓やデジタル機器を用いた新しいカタチのビジネスが求められる過渡期でした。幻冬舎は上場を維持するコストを新しい事業に当てるため、上場廃止を決行しています。

成功事例3. 株式会社ベネッセホールディングス

「こどもチャレンジ」「進研ゼミ」といった通信教育を手掛ける(株)ベネッセホールディングスは、2024年に創業家の福武英明(取締役)等と、スウェーデン投資ファンドEQTが共同でMBOを実施しました。

MBOの背景は少数株主の意向の排除です。

主力事業が縮小していく中で、「中長期の施策実行」「大胆でスピーディーな意思決定」が必要でしたが、上場をしていると少数株主の意向も重視せざるを得ませんでした。

株主が重視する「短期的な株価を上げる施策」よりも、より顧客ニーズに合致した「中長期の大胆な施策を実施できることを狙ってのMBO」の事例です。

MBOの融資・資金調達でよくある質問

MBOの融資・資金調達に関して、筆者が現場でよくもらう質問と回答をまとめました。

気になる項目から確認してください。

MBO融資を正しく理解し、判断に迷う場合は融資代行プロへ無料相談しよう

MBOは、経営陣が自社株、または事業部門を取得し、経営と資本の関係を組み替える手法です。

事業承継や経営権の確保、上場廃止など目的はさまざまですが、いずれも共通して資金の組み立てが成否を左右します。

まずは、株式取得額に関連費用を加えた「必要資金」と、キャッシュフローから生まれる「返済原資」を整理したうえで、スキームや諸条件を含めて比較することが重要です。

MBOにより上場廃止を伴う場合は、株主・投資家への説明やスケジュールも同時に整えておくと手戻りを減らせます。

しかし「何から手を付ければよいか迷う」「MBOのための資金調達を誰かに相談したい」という方は、経験年数20年以上のベテランが多く在籍している「融資代行プロ」がおすすめです。

初回の相談は無料ですので、気になる方は下記からお気軽にお問い合わせください。

\「MBOの融資」を成功させるなら/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,700社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「MBO融資」の成功率が上がる/

※【毎日 限定5名まで!!】

<外部参考サイト>

株式会社 帝国データバンク|全国「後継者不在率」動向調査(2025年)

株式会社U-NEXT|連結子会社による株式会社USEN株式に対する公開買付けの開始及び経営統合に関する基本合意書締結に関するお知らせ

日本経済新聞|幻冬舎が60億円でMBO 経営と資本一体化で出版不況生き残り