_20250924.png)

太陽光発電投資向けの融資は、「日本政策金融公庫」「銀行」「信用金庫」など、さまざまな金融機関で利用できます。

太陽光発電投資の融資を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

太陽光発電投資を始めようと思っているけど、金融機関から融資を受けることはできるのかな?」

どの金融機関で太陽光発電投資向けの融資を受けられるの?具体的な制度や審査のコツも詳しく知りたい」

そもそも太陽光発電投資向けの融資は受けるべき?メリット・デメリットをチェックしておきたい」

太陽光発電投資の融資を受けると、発電設備を用意するための初期費用を無理なく用意でき、スムーズに投資を始められます。

太陽光発電投資の融資を受けられる金融機関は、以下の5つです。

太陽光発電投資の融資を受けられる5つの金融機関

- 金融機関1. 日本政策金融公庫

- 金融機関2. 地方自治体

- 金融機関3. 銀行

- 金融機関4. 信用金庫

- 金融機関5. ノンバンク(信販会社)

融資限度額や金利は金融機関によって大きく異なるため、それぞれの特徴を理解した上で、自社にピッタリの資金調達方法を選びましょう。

ただし、自社にとって最適な金融機関を見つけたからといって、必ずしも融資を受けられるとは限りません。資金調達を成功させるには、太陽光発電投資の融資を受けるコツも押さえておくことが大切です。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における太陽光発電投資の融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「太陽光発電投資の融資を受けられる金融機関」「融資を受けるメリット・デメリット」等、以下の内容を丁寧に解説します。

現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 太陽光発電投資の融資を受けられる金融機関

- 太陽光発電投資の融資を受けた場合の収支シミュレーション

- 太陽光発電投資の融資を受けるメリット・デメリット

- 太陽光発電投資の融資を受ける流れ

- 太陽光発電投資の融資を受けるコツ

「太陽光発電投資の初期費用を確保したい」「融資を受けたとしても損だけはしたくない」とお考えの方は、ぜひ本記事を参考にしてください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「太陽光発電投資の融資」に強い /

※【毎日 限定5名まで】

結論:太陽光発電投資の融資はさまざまな金融機関で利用できる

太陽光発電投資を始めるにあたって、「日本政策金融公庫」「銀行」「信用金庫」といった金融機関から融資を受けることは可能です。

むしろ、太陽光発電投資向けの融資は、多くの企業が利用する一般的な事業融資と比べて、比較的審査に通りやすい傾向があります。

その理由は、太陽光発電が特別なノウハウを持たなくても成功しやすい投資であり、安定したキャッシュフローが見込めるためです。

また、10kW以上の設備で発電した電気は「固定価格買取制度」により、原則20年間は一定価格で買い取られる仕組みとなっています。このように、売電収入という返済原資を明確に把握できることも、金融機関が太陽光発電投資の融資を前向きに検討できる理由の一つです。

太陽光発電投資の初期費用は数百万〜数千万円規模になるケースが多いため、投資を始める際に自己資金だけで全額を賄うことは簡単ではありません。

金融機関の融資を活用して太陽光発電投資を始めることができれば、スムーズに利益を確保しつつ、安定して返済を続けられます。

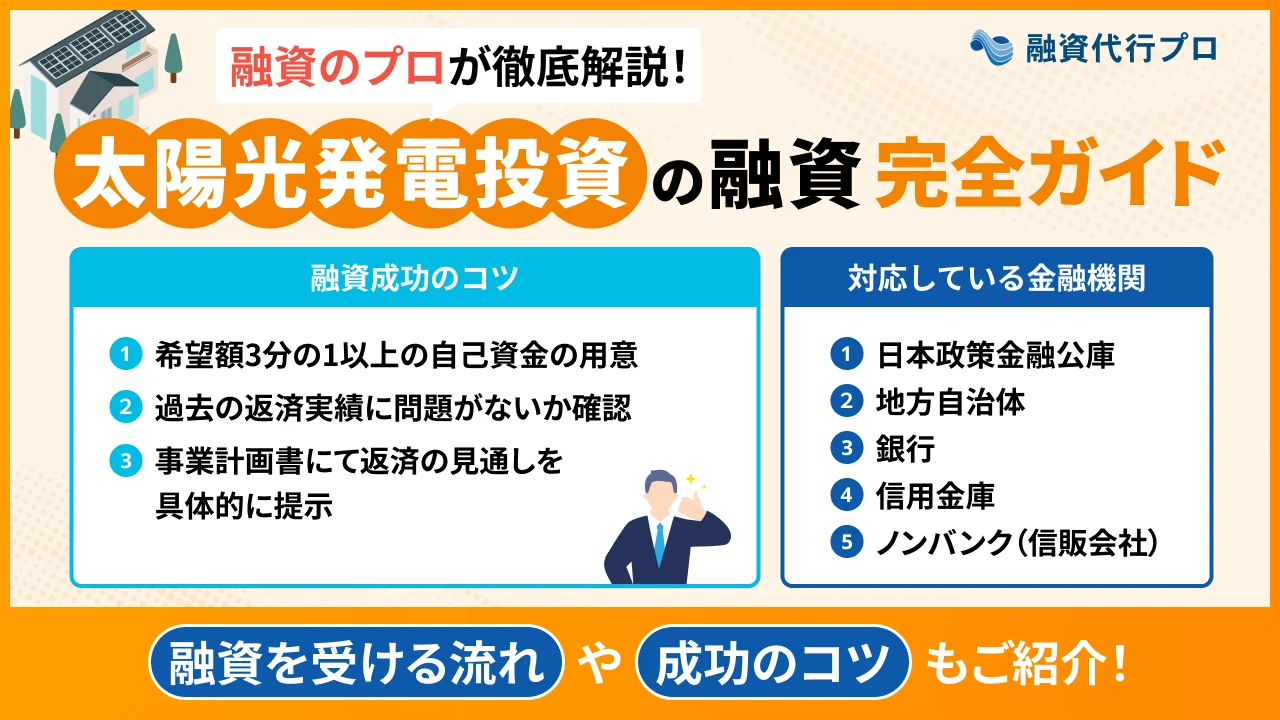

太陽光発電投資の融資を受けられる5つの金融機関

太陽光発電投資の融資を受けられる金融機関は、以下の5つです。

- 金融機関1. 日本政策金融公庫

- 金融機関2. 地方自治体

- 金融機関3. 銀行

- 金融機関4. 信用金庫

- 金融機関5. ノンバンク(信販会社)

それぞれの特徴や違いを理解した上で、最適な金融機関を選びましょう。

金融機関1. 日本政策金融公庫

日本政策金融公庫は、国が100%出資して運営している政策金融機関で、民間金融機関では対応が難しい事業者の資金調達を幅広く支援しています。

民間金融機関に比べて金利が低く、返済期間も長めに設定できるため、太陽光発電投資に初めて挑戦する方でも返済負担を抑えられる点がメリットです。

太陽光発電投資向けの代表的な融資制度としては、国民生活事業の「環境・エネルギー対策資金〈非化石エネルギー関連〉」が挙げられます。

「環境・エネルギー対策資金〈非化石エネルギー関連〉」の詳細情報は、以下のとおりです。

▼「環境・エネルギー対策資金〈非化石エネルギー関連〉」の詳細情報

| 融資対象者 | 非化石エネルギーを導入するために必要な設備を設置する方 |

|---|---|

| 資金使途 | 非化石エネルギーを導入する施設などを取得するために必要な設備資金 |

| 融資限度額 | 7,200万円 |

| 金利 | 基準利率:2.3〜4.9%特別利率A:1.9〜4.5% |

| 返済期間 | 20年以内(うち据置期間2年以内) |

| 対象設備 | ・基準利率の対象設備:太陽光の発電設備 ・特別利率Aの対象設備:太陽光の発電設備 ※発電出力10kW以上の自家消費型発電設備に限る ・熱利用設備(地中熱および太陽熱に限る) |

融資限度額は最大7,200万円と高く設定されているため、太陽光発電投資に必要な数百万〜数千万円規模の初期費用を十分にカバーできます。

発電出力が10kW以上で、発電した電力を売却せずに施設内で直接使用する場合は、基準利率より低い金利で融資を受けることも可能です。

また、返済期間は最大20年と長く、元本の返済を猶予できる据置期間もあることから、収入が安定するまでの間も無理なく返済を続けられます。

なお、同じ制度でも、中小企業向けの「中小企業事業」は融資限度額や利率などの条件が異なるため、公式サイトで詳細を確認しておきましょう。

「日本政策金融公庫の融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関2. 地方自治体

地方自治体では、太陽光発電設備を自宅に導入する個人を対象に、銀行などの金融機関と連携した融資を実施しています。融資条件は自治体によって異なるものの、金利は0.5〜1.0%程度と低めに設定されており、無理なく投資に挑戦できる点が大きな特徴です。

たとえば京都府では、太陽光発電設備を導入する個人向けに「スマート・エコハウス促進融資」という制度を用意しています。

▼京都府「スマート・エコハウス促進融資」の詳細情報

| 融資対象者 | ・府内住居者(取扱金融機関が信用金庫の場合は、当該金庫の営業地域内に居住又は勤務されている方に限る) ・申込み時の年齢が満20歳以上満70歳未満かつ償還完了時における年齢が満75歳未満であること ・府税の滞納がないこと |

|---|---|

| 対象住宅 | ・申込者本人が居住する府内に所在する住宅 ・本人の親等が居住する府内に所在する住宅 |

| 融資限度額 | 350万円 |

| 金利 | 0.5% |

| 返済期間 | 10年以内 |

地方自治体の融資制度は、「個人が自宅に太陽光発電設備を導入するケース」を想定しているため、限度額は低めに設定されていることが多いです。ただし、中には中小企業向けの制度を用意している自治体もあり、山口県などでは太陽光発電の設備資金として最大5,000万円の融資を受けられます。

また、自治体によっては「売電目的」の太陽光発電設備が、融資対象から外れる可能性がある点に注意が必要です。

必要書類や申込方法も自治体ごとに異なるため、まずは導入目的や希望額に合った制度があるか確認した上で、詳細情報をチェックしましょう。

金融機関3. 銀行

地方銀行やメガバンクでも、太陽光発電の設備資金を対象とした融資を取り扱っており、金利も1.5〜2.5%程度と比較的低く抑えられています。

ただし、メガバンクは法人向けの融資を優先する傾向にあるため、個人や中小企業が投資を始める場合は、そもそも相談に乗ってもらえないかもしれません。

そのため、個人や中小企業が銀行融資を受ける際は、地域密着型で比較的柔軟に対応してくれる地方銀行を積極的に活用しましょう。

たとえば、地方銀行の一つである「横浜銀行」では、以下のような融資制度が用意されています。

▼「横浜銀行リフォームローン」の詳細情報

| 融資対象者 | ・借入時点の年齢が満18歳以上で、最終返済時の年齢が満70歳未満の方 ・安定継続した収入のある個人の方 ・保証会社(横浜信用保証株式会社または株式会社ジャックス)の保証が受けられる方 ・自宅または勤務先が「神奈川県」「東京都」「群馬県前橋市、高崎市、桐生市、みどり市」にある方 |

| 資金使途 | 太陽光発電設備や蓄電池の購入・設置費用 |

| 融資限度額 | 1,000万円 |

| 金利 | 2.35〜3.35%(変動金利) |

| 返済期間 | 15年以内 |

「横浜銀行リフォームローン」は、あくまで住宅リフォームの一環として、太陽光発電設備を導入する場合に利用できる商品です。

そのため、電力会社への売電を目的とした太陽光発電投資は、「事業用の設備」として融資の対象から外される可能性があります。

すでに横浜銀行で借入がある場合は、既存の借入残高と合算して1,000万円以内に収まるよう、融資額が調整される点にも注意が必要です。

なお、横浜銀行を含む銀行の融資を受ける場合、太陽光発電設備の設置場所が支店の管轄エリアから外れていると、審査対象外となってしまうケースもあります。

そのため、太陽光発電投資の融資を申し込む際は、設備の設置場所である「自宅」「発電所」の所在地に近い銀行支店を選びましょう。

「地方銀行」「メガバンク」の融資について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関4. 信用金庫

地域密着型で、太陽光発電投資の融資についても柔軟な対応が期待できる金融機関としては、信用金庫もおすすめです。

信用金庫は、中小企業や小規模事業者の資金調達支援を積極的に行っているため、前向きに融資を検討してもらえる可能性があります。

たとえば、東京信用金庫が提供している「無担保住宅・リフォームローン」の詳細情報は、以下のとおりです。

▼東京信用金庫「無担保住宅・リフォームローン」の詳細情報

| 融資対象者 | ・満20歳以上、完済時満80歳以下で、一般社団法人しんきん保証基金の保証が得られる方 ・安定継続した収入がある方 ・当金庫の会員、または会員資格を有する方 |

| 融資限度額 | 2,000万円 |

| 金利 | 1.505〜3.755%(保証料率0.48〜0.68%を含む) ※太陽光発電設備を設置する場合は0.4%の割引が適用 |

| 返済期間 | 6ヶ月以上20年以内 |

信用金庫の金利は比較的高い傾向にあるものの、東京信用金庫では、太陽光発電設備を設置する場合に金利を0.4%引き下げられる点がメリットです。

ただし、「一般社団法人しんきん保証基金」の保証を付けることが必須となっており、保証料の支払いが発生する点には注意しなければなりません。

なお、信用金庫も管轄エリア外の発電所は審査対象外となる可能性があるため、まずは最寄りの信用金庫に該当の融資制度があるか確認しておきましょう。

「信用金庫の融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関5. ノンバンク(信販会社)

貸付業務に特化した「ノンバンク」の中でも、信販会社は太陽光発電投資を対象としたローン商品を用意しているケースが多く見られます。

信販会社のローンは審査スピードが早く、提出書類も比較的少ないため、急ぎで資金を調達したい方にとっておすすめの選択肢といえるでしょう。

無担保・無保証人で利用できる商品が多く、一般的に手数料がかかる繰上返済についても、無料で対応してもらえる点は大きなメリットです。

太陽光発電投資向けのローン商品を取り扱っている代表的な信販会社としては、以下の3社が挙げられます。

太陽光発電投資の融資を受けられる信販会社

ノンバンクのローン商品は金利が高めに設定されており、無計画に借入を行うと、毎月の返済に追われて資金繰りを圧迫する可能性がある点に注意が必要です。

日本政策金融公庫や銀行と比べて返済期間も短めに設定される傾向があるため、入念な収支シミュレーションを行ってから融資を申し込みましょう。

「自分にあった金融機関で融資を受けたい方」は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、太陽光の融資を成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「太陽光の融資」に強い /

※【毎日 限定5名まで】

【比較表】太陽光発電投資の融資条件(金利、限度額、担保など)

太陽光発電投資の融資を行っている金融機関の融資条件について、下記の比較表にまとめました。

◆太陽光発電投資の融資を受けられる5つの金融機関の融資条件

| 日本政策金融公庫 | 地方自治体 | 銀行 | 信用金庫 | ノンバンク | |

|---|---|---|---|---|---|

| 融資限度額 | 7,200万円 | 数百万〜数千万円 | 数百万〜1,000万円 | 数百万〜数千万円 | 〜1,000万円 |

| 金利 | 2.0〜3.0% | 0.5〜1.0% | 1.5〜2.5% | 2.0〜4.0% | 不明 ※他の金融機関に比べて高め |

| 審査期間 | 2週間〜1ヶ月 | 不明 ※金融機関と自治体による審査 | 2週間〜1ヶ月 | 1〜1.5ヶ月 | 最短即日 |

| 返済期間 | 20年以内 | 10年以内 | 15〜20年以内 | 10〜20年以内 | 10〜15年以内 |

| 担保・保証人 | 原則、不要 | 金融機関による | 必要に応じて求められる | 原則必要 | 原則不要 |

本記事で紹介した金融機関の中でも、比較的まとまった資金を調達できる可能性が高いのは「日本政策金融公庫」です。ただし、担保を設定するかどうかによって適用金利が大きく変わるため、相談段階で条件を慎重に確認しておきましょう。

低金利の融資を受けやすいのは「地方自治体」ですが、自治体と金融機関の審査によって、融資実行までに時間がかかる点には注意しなければなりません。

スピード重視で太陽光発電投資の初期費用を確保したい場合は、最短即日での融資を見込める「ノンバンク(信販会社)」がおすすめです。他金融機関に比べて金利が高い点には注意する必要があるものの、原則「無担保・無保証人」で融資を受けられる点は、大きな魅力といえます。

太陽光発電投資の融資を受ける際は、上記の表も参考にしながら、どの金融機関が自身に合っているのかを改めて検討してみましょう。

太陽光発電投資の融資を受けた場合の収支シミュレーション

太陽光発電投資の融資を検討する際、多くの方が気になるのは「借入金を返済した後、手元資金はどれだけ残るのか」という点ではないでしょうか。

そこで、日本政策金融公庫でフルローンを利用したケースを想定し、下記の条件で収支シミュレーションを行ってみました。

- 物件価格:2,500万円

- 想定表面利回り:約10%

- 年間予想売電収入:250万円

- 年間経費:59万円

- 借入額:2,500万円

- 金利:3.0%(固定)

- 返済期間:20年

- 年間返済額:約168万円(約14万円/月)

この場合、売電収入から経費と返済額を差し引いた「手元資金」は、以下の金額になります。

▼日本政策金融公庫の融資を受ける場合の収支シミュレーション

| 項目 | 金額 |

|---|---|

| 売電収入 | 250万円 |

| 年間経費 | 59万円 |

| 年間返済額 | 約168万円 |

| 手元資金 | 約23万円/年 (約1.9万円/月) |

一見すると、手元に残る資金は少ないように感じられるかもしれませんが、太陽光発電設備にかかる償却資産税は年々減少していきます。つまり、太陽光発電投資を長く続けるほど、年間の経費負担は徐々に軽くなり、それに伴い手元資金は増えていくのです。

仮に償却資産税の支払いがなくなった場合、毎年手元に残る金額は「約53万円(約4.4万円/月)」となり、多少の余裕が生まれます。

借入金を全額返済すれば、年間の利益は約221万円(約18.4万円/月)まで増え、個人で投資を行う場合は老後の年金代わりとして十分活用できる水準となるでしょう。

とはいえ、フルローンで融資を受けると最初は返済比率が高くなるため、多くの方は「思ったほど効果がない」と感じるかもしれません。そのため、太陽光発電投資で融資を活用する際は、短期的な投資効果を狙いすぎず、長期的に取り組むことが大切です。

少しでも早く投資効果を実感したい場合は、毎年発生する余剰資金を繰上返済に回し、短期間で返済額を減らしていきましょう。

「自社の場合のシミュレーションが知りたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、太陽光の融資を成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「太陽光の融資」に強い /

※【毎日 限定5名まで】

太陽光発電投資の融資を受ける「3つのメリット」

太陽光発電投資の融資を受けるメリットは、以下の3つです。

- メリット1. 初期費用を全額用意しなくても投資に挑戦できる

- メリット2. 突発的な出費や他の投資に対応しやすくなる

- メリット3. 利息を経費に計上することで節税効果を得られる

投資効果を高めるためにも、どのようなメリットがあるのか一つずつチェックしていきましょう。

メリット1. 初期費用を全額用意しなくても投資に挑戦できる

太陽光発電投資を始めるにあたって融資を受けるメリットは、初期費用をすべて自分で用意しなくても投資に挑戦できることです。

太陽光発電設備の導入には、数百万〜数千万円規模の資金が必要になるケースも多く、特に個人が全額を用意するのは難しい傾向があります。しかし、融資を活用すれば、まとまった資金が手元になくても、金融機関の力を借りることでスムーズに投資を始められるでしょう。

そもそも太陽光発電投資は、売電収入という安定したキャッシュフローが見込めるため、他の投資や事業に比べて融資を受けやすいのが特徴です。

審査を通過するためには、一定の自己資金を確保しておく必要があるものの、融資で初期費用の大部分をカバーできるのは大きな魅力といえます。

自己資金に余力を残したまま資金調達できれば、毎月の返済負担を大幅に軽減できるのはもちろん、余った資金を別の投資や事業にも回しやすくなるはずです。

メリット2. 突発的な出費や他の投資に対応しやすくなる

太陽光発電投資で融資を活用すると、突発的な出費や他の投資にも対応しやすくなり、無理のない資金繰りを実現できる点も大きなメリットです。

太陽光発電は長期的に安定したキャッシュフローを生み出す投資手法であるものの、設備の不具合などで突発的な修繕費が発生する可能性があります。しかし、融資を活用して手元資金に余裕を残しておけば、このようなトラブルに直面したときも迅速に対応でき、設備の停止期間を最小限に抑えられるのです。

売電収入が減少するリスクを大幅に軽減できると、長期的に安定したキャッシュフローを維持しながら、無理なく返済を続けられるでしょう。

また、融資を受けることで自己資金に余裕が生まれれば、本業や投資の収入が減少しても、運転資金や予備資金を確保した状態でいられます。

収入が一時的に落ち込んだとしても精神的な負担を過度に感じることなく、これまでと同じ事業を続けられるのも、多くの投資家や企業にとって嬉しいポイントです。

メリット3. 利息を経費に計上することで節税効果を得られる

太陽光発電投資を始める際に融資を受けると、金融機関に支払う利息を経費に計上することで、毎年一定の節税効果を得られる点もメリットです。

太陽光発電投資は、発電した電気を電力会社に売却することで収入を得る仕組みのため、「事業性を伴う収益活動」として扱われます。つまり、融資を受ける際に発生する利息は、「収入を生み出すために必要なコスト(=経費)」として計上できるのです。

利息を経費として計上すると、その分だけ課税対象となる所得を圧縮でき、結果としてトータルの税負担を抑えられるでしょう。

節税効果によって浮いた資金を「太陽光発電設備の修繕費」や「次の投資資金」に充てれば、より効率的に資産を増やせます。

ただし、節税を意識するあまり金利の高いローン商品を選ぶと、利息負担が重くなり、最終的な手残りが少なくなる可能性があるため注意が必要です。

利息による節税効果は、あくまで税負担を軽減する補助的な役割であることを意識し、低金利で融資を受けられる金融機関を積極的に活用しましょう。

太陽光発電投資の融資を受ける「3つのデメリット」

太陽光発電投資の融資には、以下3つのデメリットがあります。

- デメリット1. 利息の支払いで思ったほど利益を得られない

- デメリット2. 計画通りに売電できるとは限らない

- デメリット3. 変動金利の場合は返済負担が重くなりやすい

太陽光発電投資を始める際は、これらのリスクがあることを踏まえ、入念な準備を行うことが大切です。

デメリット1. 利息の支払いで思ったほど利益を得られない

太陽光発電投資の融資を受ける際は、利息の支払いによって「思ったほど利益を得られない」と感じる可能性がある点に注意しましょう。

元本に利息を上乗せした金額を返済する必要があるため、自己資金だけで設備を導入した場合に比べると、どうしても手元に残る収益が少なくなってしまいます。

金利が高い場合や返済期間が短い場合は特に、毎月の返済負担が重くなり、「このまま投資を続ける意味はあるのか」と感じるかもしれません。

太陽光発電投資で少しでも多くの利益を得るためには、日本政策金融公庫や自治体による低金利の融資を選び、返済条件を慎重に検討することが大切です。

ある程度まとまった自己資金がある場合は、生活や事業に無理のない範囲で投資に回し、借入額を抑えることで、より多くの売電収入を確保しやすくなります。

また、融資を申し込む前に「売電収入」「返済額」「維持管理費などの諸経費」を織り込んだ、現実的な収支シミュレーションを行っておくのもおすすめです。

利息を含めたコストをあらかじめ想定しておけば、どの程度の収益を得られるのかも把握できるため、返済条件の適正化や計画的な資金運用が可能となります。

デメリット2. 計画通りに売電できるとは限らない

太陽光発電投資は比較的安定したキャッシュフローが見込める投資であるものの、必ずしも計画通りに売電できるとは限らない点にも注意しましょう。

事前に入念な収支シミュレーションを行っていたとしても、実際の発電量や売電収入が想定を下回れば、返済計画にも影響が出る可能性があります。

太陽光発電は、競合にシェアを奪われたり価格が下落したりするリスクが低い一方、天候や設備の状態に大きく左右されやすいのが特徴です。たとえば、システムの故障やパワーコンディショナーの不具合、長期間の天候不順などが重なると発電量が伸びず、売電収入も減少してしまいます。

自己資金だけで運用している場合は利益が減るだけで済みますが、融資を受けると収益が下がっても毎月の返済が続くため、資金繰りも圧迫しやすいでしょう。

計画通りに売電できないリスクに備えるためには、現実的な発電量を前提とした「保守的な収支シミュレーション」を行うことが大切です。具体的には、発電量が何割か落ちた場合を想定して返済額を設定すると、実際に売電収入が減っても無理なく返済を続けられます。

また、予期せぬトラブルや一時的な収入減少が発生した場合に備えて、融資を受ける前にある程度まとまった予備資金を確保しておくのも一つの手です。

デメリット3. 変動金利の場合は返済負担が重くなりやすい

太陽光発電投資を始める際に変動金利の融資を選ぶと、将来的な金利上昇によって返済負担が重くなる可能性がある点に注意が必要です。

太陽光発電投資向けの融資は、返済期間が10〜20年と長めに設定されるケースが多く、返済中に金利環境が変わる可能性も十分にあります。仮に金利が上昇すると、毎月の返済額や支払総額が増えるため、同じ売電収入でも手元に残る金額が少なくなってしまうでしょう。

金利上昇によってキャッシュフローに余裕がなくなると、精神的な負担が増えるだけでなく、投資計画そのものの見直しが必要になるかもしれません。

そのため、融資を受ける際は、金利の低さだけで変動金利を選ぶのではなく、固定金利と比較した上で自身に合ったタイプの融資を選ぶことが重要です。

変動金利を選ぶ場合は、「金利が1〜2%上がっても返済できるか」という前提で収支シミュレーションを行い、余裕のある返済計画を立てておくと安心です。

また、手元資金にある程度の余裕を持たせたり、固定金利への切り替えや借り換えを検討したりすることで、金利上昇の影響を最小限に抑えられます。

「デメリットを回避して、太陽光発電の融資を受けたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、太陽光の融資を成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「太陽光の融資」に強い /

※【毎日 限定5名まで】

太陽光発電投資の融資を受ける流れ

太陽光発電投資の融資を受ける際の一般的な流れは、以下のとおりです。

物件選定と収支シミュレーション

太陽光発電設備を設置する物件を選定し、「売電収入」「維持管理コスト」「返済額」を踏まえた収支シミュレーションを行います。このとき、天候不順や設備不良などで収入が減った場合でも、無理なく返済を続けられる現実的な計画を立てておくことが大切です。

金融機関への事前相談

日本政策金融公庫や地方銀行、信用金庫などに事前相談を行い、「自己資金の目安」「必要書類」「適用金利」などを確認します。信販会社などのノンバンクでは、簡単な情報から融資対象になるかどうかを判断する「仮審査」を行うケースが多いです。

必要書類の準備

担当者の指示に従って、融資の申込みに必要な書類を準備します。必要書類は金融機関によって大きく異なるため、相談段階で一つずつ丁寧に確認しましょう。

金融機関による融資審査

書類が揃ったら正式に融資を申し込み、金融機関の審査を受けます。審査期間は金融機関によって異なりますが、2週間〜1ヶ月程度が目安となるため、スケジュールに余裕を持って手続きを済ませましょう。

なお、ノンバンクは最短即日での融資に対応しているところもあり、早急にまとまった資金を確保したい方におすすめです。

契約締結・融資実行

審査に通過したら金融機関と返済条件のすり合わせを行い、契約を締結します。融資実行後のトラブルを防ぐためには、ここで「金利」「返済期間」「繰上返済の可否」などをしっかり確認しておくことが重要です。

融資実行後は、「発電所の工事」「設備購入」などの準備を進め、工事が完了すれば本格的に太陽光発電投資が始まります。

運転開始後は、想定通りの収益が出ているかを定期的に確認し、返済が難しくなりそうなときは早めに金融機関へ相談するのがポイントです。

「スムーズに太陽光発電の融資を受けたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、太陽光の融資を成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「太陽光の融資」に強い /

※【毎日 限定5名まで】

太陽光発電投資の融資を受ける3つのコツ

太陽光発電投資の融資を受けるためのコツは、以下の3つです。

- コツ1. 希望額の3分の1以上の自己資金を用意する

- コツ2. 過去の返済実績に問題がないか確認しておく

- コツ3. 事業計画書で返済の見通しを具体的に示す

特に、自己資金の確保は時間がかかる可能性があるため、投資の開始時期から逆算して計画的に資金を集めましょう。

コツ1. 希望額の3分の1以上の自己資金を用意する

太陽光発電投資の融資を受けるには、「希望額の3分の1以上」を目安に自己資金を確保しておくことが大切です。

日本政策金融公庫や銀行などの金融機関は、融資審査において「貸したお金が確実に返ってくるかどうか」を重視しています。フルローンで融資を受けられるケースもゼロではありませんが、ある程度の自己資金を用意した上で申し込んだ方が、比較的審査に通りやすいでしょう。

また、一定の自己資金があると借入額を抑えられるため、金融機関側のリスクも軽減できます。こうした点も、融資を前向きに検討してもらいやすくなる理由の一つです。

現時点で十分な自己資金がない場合は、以下の方法で少しずつ資金を集めましょう。

- 保険の解約返戻金

- 個人名義の不動産や金融資産(株式、投資信託)

- 家族や親族による贈与

- 資産の売却 など

投資開始が少し遅れたとしても、半年〜1年ほどかけて自己資金を増やしてから融資に臨むと、結果的に条件の良い借入につながる可能性があります。

ただし、一時的にお金を借りて自己資金を多く見せかける「見せ金」は、金融機関からの信用を大きく失う原因となるため、絶対に避けるべきです。

希望額の3分の1以上を目安に自己資金を用意しておけば、審査を有利に進められるのはもちろん、返済負担が軽くなって安定的に投資を続けられます。

なお、「銀行融資以外の資金調達方法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コツ2. 過去の返済実績に問題がないか確認しておく

太陽光発電投資を始めるにあたって融資を受ける際は、過去の返済実績に問題がないかを事前に確認しておくことも重要です。

多くの金融機関は、過去の返済実績をもとに申込者の返済能力をチェックします。そのため、安定したキャッシュフローが見込める案件でも、信用情報に問題があれば、「リスクが高い」と判断して融資を見送るでしょう。

過去の返済実績を確認する場合は、まず以下の信用情報機関に開示請求を行い、自身の借入状況や延滞履歴を把握するのがおすすめです。

信用情報を確認できる3つの機関

開示請求に必要な手数料は、1,000〜1,500円程度です。延滞があることが判明した場合は、早急に支払いを済ませておきましょう。

税金や社会保険料の支払い状況については、「各自治体の窓口」「税務署」などで確認できます。公的支払いの滞納についても、金融機関では厳しくチェックされるため、見落とさないよう注意が必要です。

融資を申し込む前に返済実績を確認し、延滞や滞納を解消しておけば、金融機関からの信用も高まり、希望に近い金額・条件で融資を受けやすくなります。

コツ3. 事業計画書で返済の見通しを具体的に示す

太陽光発電投資における融資の成功率を高めるには、事業計画書の中で「返済の見通し」を具体的に示しましょう。

融資審査で金融機関が知りたいのは、物件の立地条件や設備の機能性だけでなく、「毎月確実に返済できる根拠があるかどうか」です。

太陽光発電は比較的安定したキャッシュフローが見込めるものの、「天候不順」「設備トラブル」といった不確定要素も存在します。そのため、融資を受ける際は、売電収入が減少しても安定的に返済できることを、事業計画書で明確に示さなければなりません。

事業計画書を作成するときのポイントは、以下のとおりです。

- 売電収入の見込みや維持管理コストをすべて数値化する

- 発電量が少なくなる場合も見込んで借入額・返済期間を設定する

- 「初期費用の内訳」「電力会社との契約条件」などの根拠も示す

太陽光発電投資で発生するコストを徹底的に数値化し、契約書などの客観的な資料も活用することで、説得力のある事業計画書を作成できます。

返済の見通しを示すだけでなく、想定されるリスクと対応策についても論理的に説明できれば、「現実性の高い計画」として評価されやすくなるでしょう。

なお、「銀行融資で評価が上がる事業計画書の作り方」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「太陽光発電投資の融資」についてよくある質問

太陽光発電投資の融資について、よくある質問を下記にまとめました。融資に関するちょっとした疑問にも回答しているので、ぜひ参考にしてください。

銀行が太陽光発電投資の融資をためらう理由は何ですか?

銀行が太陽光発電投資の融資をためらう大きな理由は、「長期的に安定した収益が本当に見込めるのか」を明確に判断できないためです。

太陽光発電は比較的安定した収入が期待できるものの、天候不順や設備不良によって、当初の計画通りに収益を得られないリスクもあります。そのため、これらのリスクを考慮せず、楽観的な数字だけを並べた事業計画書を提出すると、銀行は融資に対して消極的になってしまうでしょう。

融資の成功率を高めるには、売電収入の減少や設備トラブルなどのリスクも織り込んだ上で、現実的な事業計画書を作成することが大切です。

さまざまな角度から想定されるリスクを整理し、対応策までしっかりと記載すれば、銀行からも融資を前向きに検討してもらえます。

太陽光発電投資の融資を受ける場合、団体信用生命保険に加入した方が良いですか?

団体信用生命保険は、ローンの契約者が「死亡」または「高度障害状態」になった場合、保険会社がローンの残債を金融機関に支払う仕組みの生命保険です。

太陽光発電投資の融資では、住宅ローンのように加入が必須となるケースは少ないですが、中には団体信用生命保険への加入を求める金融機関もあります。

たとえば、東京信用金庫の「無担保住宅・リフォームローン」では、借入額が1,000万円を超える場合、団体信用生命保険に加入しなければなりません。

団体信用生命保険に加入すると、万が一のことがあっても家族に負担をかけずに済みますが、その分金利が0.2〜0.3%程度上乗せされる点には注意が必要です。

太陽光発電投資の融資を受ける際は、自身の健康状態や家族の状況などを考慮した上で、団体信用生命保険に加入するかどうかを検討しましょう。

太陽光発電投資の融資を受けるときの注意点はありますか?

太陽光発電投資の融資を受ける際は、主に以下の3点に注意しましょう。

- 天候不順や設備不良による発電量低下のリスクを踏まえて収支シミュレーションを行う

- 金利負担だけでなく、「維持管理費」「固定資産税」などのコストも含めた計画を立てる

- 繰上返済を検討している場合は、条件や手数料の有無を事前に確認しておく

太陽光発電設備の販売会社と交渉を行う際は、提示された収支シミュレーションを鵜呑みにせず、自分で慎重にコストを計算し直すことが大切です。

融資を受ける前に返済計画を立てるときは、借入金の返済以外に発生するさまざまな支払いも数値化した上で、無理のない借入額や条件を設定しましょう。

また、金融機関によっては、繰上返済の際に手数料がかかったり、繰上返済できる金額や期間に制限が設けられていたりする場合があります。そのため、将来的に繰上返済を検討している場合は、返済条件や手数料の有無を事前に確認しておくことも、計画的な返済を続ける上で重要なポイントです。

個人の会社員でも太陽光発電投資の融資を受けられますか?

個人の会社員でも、太陽光発電投資の融資を受けることは可能です。実際、太陽光発電投資向けの融資を取り扱う金融機関の多くは、法人や個人事業主だけでなく、会社員など一般の個人も対象としています。

ただし、中には「法人・個人事業主限定」のローン商品もあるため、融資を受けられるか事前に確認した上で、申込み手続きを進めましょう。

太陽光発電投資の融資は可能!自分に合った金融機関で資金調達を進めよう

自分に合った金融機関で太陽光発電投資の融資を受けると、無理のない条件で初期費用を確保でき、スムーズに投資を始められます。

太陽光発電投資の融資を受けられる金融機関は、以下の5つです。

太陽光発電投資の融資を受けられる5つの金融機関

- 金融機関1. 日本政策金融公庫

- 金融機関2. 地方自治体

- 金融機関3. 銀行

- 金融機関4. 信用金庫

- 金融機関5. ノンバンク(信販会社)

太陽光発電投資の融資を受けるためには、まず希望額の3分の1以上を目安に自己資金を確保しましょう。

既存借入金の返済や、税金・社会保険料の支払いが滞っている場合は、確実に解消してから融資を申し込むことで、審査を有利に進められます。

事業計画書を作成して返済の見通しを具体的に示し、金融機関を納得させるのも大切なポイントです。「初めての融資で事業計画書の作り方がわからない…」という場合は、太陽光発電投資の融資に強い専門家に依頼することも検討してみてください。

「自社に適した金融機関で融資を受けたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、太陽光の融資を成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「太陽光の融資」に強い /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、最適な金融機関を選び、太陽光発電投資の準備にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。