_20250924.png)

「当座貸越融資」とは、決められた期間と限度額(極度額)の範囲内であれば、好きなタイミングで自由に借入ができる融資です。そんな「当座貸越融資」について、以下のような疑問・お悩みをお持ちの経営者も多いのではないでしょうか?

中小企業経営者A

中小企業経営者A取引銀行から「当座貸越融資」の提案を受けたが、利用すべきか迷っている…

中小企業経営者B

中小企業経営者B「当座貸越融資」は金利が高いと聞いた…利用するメリットはあるのだろうか?

中小企業経営者C

中小企業経営者C「当座貸越融資」の利用が向いているのはどんな企業?

結論、当座貸越融資のメリットは以下の5つです。

当座貸越融資の5つのメリット

- メリット1. 金融機関との関係性を作りやすい

- メリット2. 急な資金調達にも対応できる

- メリット3. 手続きの負担を軽減できる

- メリット4. 返済の自由度が高い

- メリット5. 他金融機関からの評価も上がる

また、当座貸越融資は「優良企業の証」であり、法人側に有利な融資であるため、金融機関から提案された場合は喜んで取り入れることを、筆者は強くおすすめします。

筆者は「融資代行プロ」という、成果報酬型の融資コンサル会社を経営しており、これまで多くの会社の「当座貸越融資」のご支援をしてきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

そんな筆者は経験上、当座貸越融資を受けた瞬間に「他の金融機関からの融資条件が良くなったり」、「取引先からの見る目が変わったりした」事例を多く見てきました。「金利が高い」と断る経営者もいるのですが、安定経営を実現するためにも、「当座貸越融資の提案は受けておいて損はない」と筆者は考えています。

本記事では、これまで数多くの中小企業の資金調達を支援してきた筆者が、「当座貸越融資」について以下の内容を丁寧に解説します。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 当座貸越融資の概要

- 当座貸越融資のメリット・デメリット

- 当座貸越融資が向いている企業

- 当座貸越融資の上手な活用方法

- 当座貸越融資の会計処理方法

「当座貸越融資を利用すべきか迷っている」という方は、ぜひ本記事をご参考ください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「当座貸越融資」の成功率UP/

※【毎日 限定5名まで】

当座貸越融資とは「決めた限度額内で自由に借入・返済ができる融資」

まずは、当座貸越融資の概要や、当座貸越融資以外の融資形式について解説します。

当座貸越融資は「融資形式の一つ」

当座貸越とは、わかりやすくいうと「あらかじめ決めた限度額の範囲内であれば、自由に借入・返済ができる融資」です。一度契約を結べば借入の際の審査はほぼなく、借入申請から3日後を目処に借り入れられます。

当座貸越融資には、「一般当座貸越」と「専用当座貸越」の2種類があります。

- 一般当座貸越

- 当座預金と連動している。

- 当座預金の残高不足になると、限度額の範囲内で自動的に貸越(補充)する。

- 今やっている銀行はほとんどない。(主流は専用当座貸越)

- 専用当座貸越

- 当座預金がなくても利用可能。

- 通帳も必要ない。

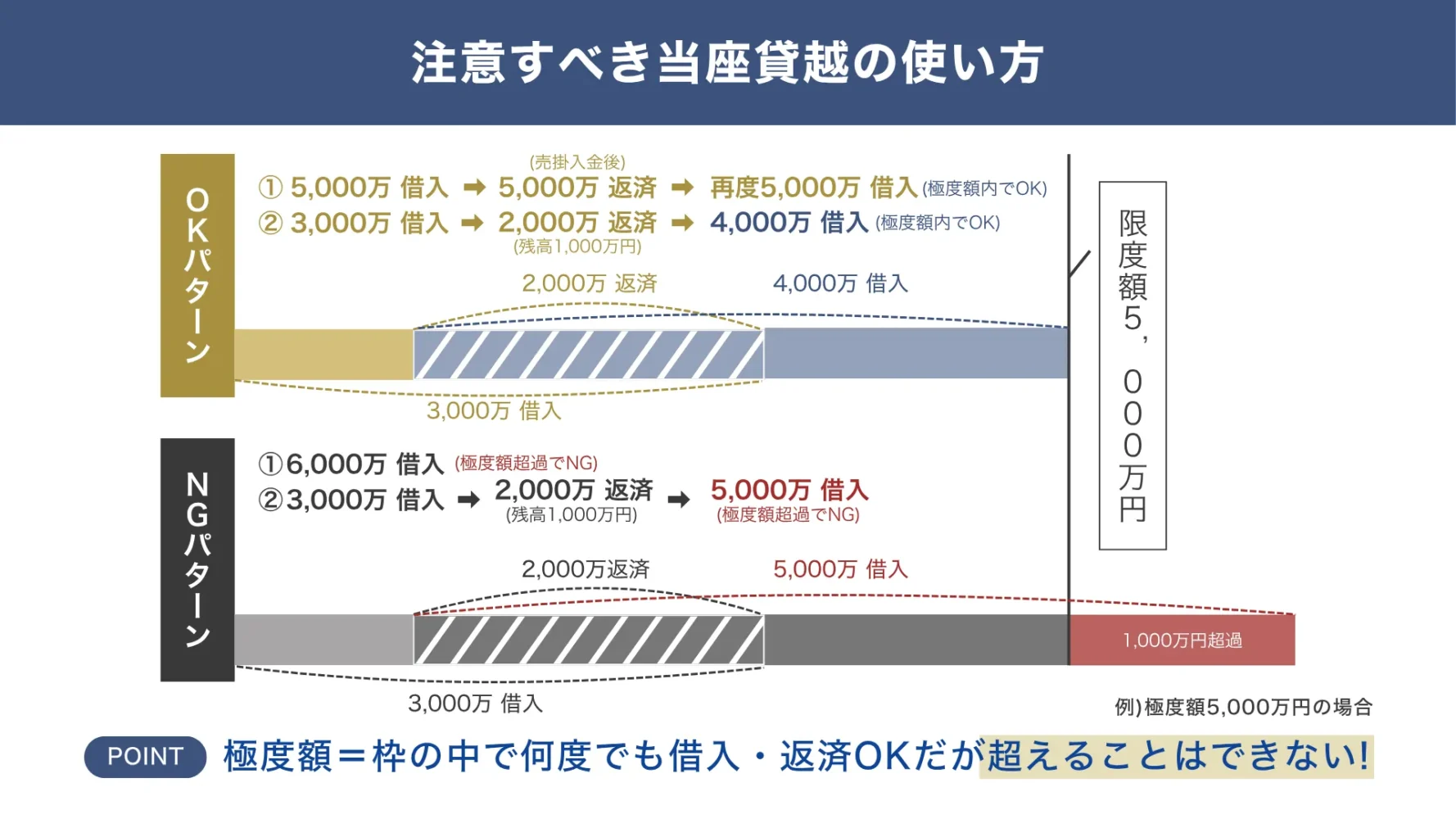

当座貸越の限度額は正式には「極度額」と呼ばれます。当座貸越の極度額の考え方としては、以下のとおりです。

◆ 例)極度額5,000万円の場合(OKパターン)

- 5,000万円を借りて、売掛金の入金後に5,000万円返す。その後また5,000万円を借りる。

- 3,000万円を借りて、2,000万円を返す。その後4,000万円を借りる。

◆ 例)極度額5,000万円の場合(NGパターン)

- 6,000万円を借りる。

- 3,000万円を借りて、2,000万円を返す。その後5,000万円を借りる。

上記のものを図解にすると以下のとおりです。

上記のように、極度額5,000万円の場合、5,000万円の範囲内であればいつでも借入・返済ができます。通常は1年契約の更新が多く、1年の期間内であれば5,000万円を借りっぱなしにすることも可能です。ただし、極度額以上の金額を借りることはできません。

筆者の経験上、極度額は「3,000万~5億円」の範囲で設定されることが多い印象です。また、利息は「借りている期間だけ」発生します。そのため、見た目上の利息は高いのですが、実質的な利息の負担が少ないのが特徴です。

当座貸越融資を「金融機関から提案される業種」

現金商売の会社の場合、短期継続融資(当座貸越融資)を提案されることはほとんどありません。なぜなら、飲食や美容などBtoC系の現金商売では、当座貸越融資の貸出根拠となる「売掛金」や「在庫」がないからです。

筆者がご支援するクライアントでは、製造・卸売・小売・人材派遣・運送業など「支払い先行型ビジネスの会社」が当座貸越融資を利用している傾向があります。年商規模が5億円以上になってくると、業績見合いで当座貸越融資を提案される可能性がグッと高まるでしょう。

当座貸越融資と似た融資方法に「コミットメントライン」があります。どちらも極度額の範囲内で自由に借入・返済できる点は同じですが、「金融機関が融資依頼を断れるかどうか」が異なります。

コミットメントラインは金融機関が融資依頼を断れません(必ず融資する=コミット)。一方、当座貸越融資は経営状況や財務状況によっては、金融機関が融資依頼を断れます。

なお以下の記事では「コミットメントラインのメリット・デメリット」について詳しく解説しています。必ず合わせてチェックしておきましょう。

融資形式の種類

融資形式には、当座貸越の他に「証書貸付」「手形貸付」「手形割引」があります。それぞれの特徴を簡単にまとめました。

▼融資形式の種類

| 融資形式 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 当座貸越 | 極度額の範囲内であれば自由に借入・返済が可能 | ・必要なときにスグ資金調達できる ・手続きの手間が省ける | ・審査が厳しい ・金利が高い |

| 証書貸付 | 金融機関と金銭消費貸借契約を結んで融資を受ける | ・長期融資や高額融資を受けやすい | ・審査に時間がかかる |

| 手形貸付 | 手形を担保にして融資を受ける | ・資金繰りが安定する ・証書貸付に比べて印紙代が安い | ・売掛金の入金が遅れた場合に、銀行に返済期日の延長を申し入れる必要がある |

| 手形割引 | 手形を額面より低い金額で支払い期日前に買い取ってもらい、資金調達する | ・融資審査に通りやすい ・資金化までのスピードが早い | ・手形を支払う会社の信用力が重視される ・不渡りになると弁済義務が発生する可能性がある |

ちなみに、融資審査は手形割引→手形貸付→証書貸付→当座貸越の順で厳しくなります。

必要なタイミングで即座に資金を調達できる当座貸越は、資金繰りに悩む経営者にとって理想的な仕組みです。しかし、銀行側からすればリスクが高いため、審査のハードルは融資形態の中で最も高く設定されています。

「実績はあるはずなのに、銀行から提案が来ない」、あるいは交渉しても「今の決算内容では難しい」と断られ、都度の借入審査に時間を奪われていませんか?

銀行員が当座貸越の枠を出す決断をするには、決算書の数字だけでなく、将来にわたる資金管理能力を証明する高度なロジックが必要です。自己流の交渉で否決されれば、その記録は残り続け、次のチャンスも遠のきます。

そこで、銀行内部の審査プロセスを熟知した融資コンサルタントに交渉を任せてみませんか?

私たち「融資代行プロ」は、貴社の事業実態を銀行が好む形式で翻訳し、審査担当者が稟議を通しやすい材料を揃えることで、難攻不落とされる当座貸越の枠獲得を強力に支援します。

「融資代行プロ」は、着手金は一切不要、完全成果報酬制です。

まずは以下から無料相談にお申込みください。あなたの会社の財務状況からどれくらいの極度額を引き出せる可能性があるかを一緒に確認しましょう。プロの交渉術が、経営の自由度を劇的に変えられるはずです。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「当座貸越融資」の成功率UP/

※【毎日 限定5名まで】

当座貸越融資の5つのメリット

当座貸越融資のメリットは、次の5つです。

当座貸越融資の5つのメリット

- メリット1. 金融機関との関係性を作りやすい

- メリット2. 急な資金調達にも対応できる

- メリット3. 手続きの負担を軽減できる

- メリット4. 返済の自由度が高い

- メリット5. 他金融機関からの評価も上がる

それぞれのメリットを以下で詳しく解説します。

メリット1. 金融機関との関係性を作りやすい

当座貸越融資は1年更新のため、毎年金融機関との更新の話し合いがあるため「関係性を構築しやすい」のが特徴です。通常の融資では融資先の企業に対してそこまで手厚い対応はありませんが、当座貸越融資の場合は貸し倒れのリスクを防ぐために手厚いサポートや提案が期待できます。

また、仮に契約が更新されなかったとしても、基本的に「一括で返せ」と言われることはありません。一括返済する=会社が潰れるということを金融機関も理解しているためです。

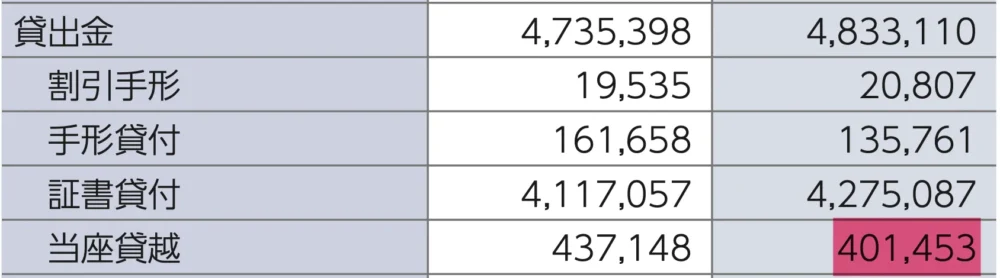

一例として、以下に「西武信用金庫(信用金庫)」、「きらぼし銀行(地方銀行)」、「商工中金」それぞれの、ディスクロージャー誌(=金融機関が発行する、経営情報の開示冊子)から抜粋した融資総額に対する当座貸越の割合をまとめました。

▼西武信用金庫(信金)の当座貸越率は「1%」

▼きらぼし銀行(地銀)の当座貸越率は「8.3%」

▼商工中金の当座貸越率は「17.3%」

このように比較をすると、信用金庫の当座貸越融資はほとんどなく、「地方銀行」や「商工中金」は当座貸越融資をよく提案していることがわかります。そのため、当座貸越枠融資を狙いたい方は地方銀行・商工中金とのお付き合いを深めるべきなのです。

なお、以下記事では「メインバンク・サブバンクの付き合い方」や「商工中金」「地方銀行」の融資審査について解説しています。あわせてご覧ください。

メリット2. 急な資金調達にも対応できる

急な出費や一時的な資金不足に対応できるのも、当座貸越融資のメリットです。

信用保証付融資など通常の融資は、融資実行までに時間がかかるため、急な資金調達には対応できません。一方、当座貸越融資は極度額の範囲内であれば好きなタイミングで自由に借入できるのが魅力です。

そのため、「銀行から借りられなかったらどうしよう…」と不安を抱えることなく、日々の業務に専念できるでしょう。

メリット3. 手続きの負担を軽減できる

融資手続きの負担を軽減できる点も、当座貸越融資のメリットといえます。

通常の融資は、融資を受ける度に手続きしなければならないため、融資回数が増えれば手続きの負担も増加します。一方、当座貸越融資は、一度契約を結べば極度額の範囲内で自由に借入できるため、その都度手続きする必要がありません。

融資手続きの時間や手間を削減できるのは、忙しい経営者にとって大きな魅力といえるでしょう。

メリット4. 返済の自由度が高い

返済の自由度が高いのも、当座貸越融資のメリットです。

例えば証書貸付には、約定弁済(毎月決められた日に決められた金額を返済する)があります。預金が足りなくなったら新しく借りて、借りたお金で返済をしてまた借りるといったことを繰り返すため、企業は常に資金繰りに追われることになるのです。

一方、当座貸越融資には約定弁済がありません。極度額の範囲内で自由に借入・返済できるほか、契約期間内であれば借りっぱなしも可能です。そのため、圧倒的に資金繰りが改善するため、資金繰りに追われることのない安定経営を実現できます。

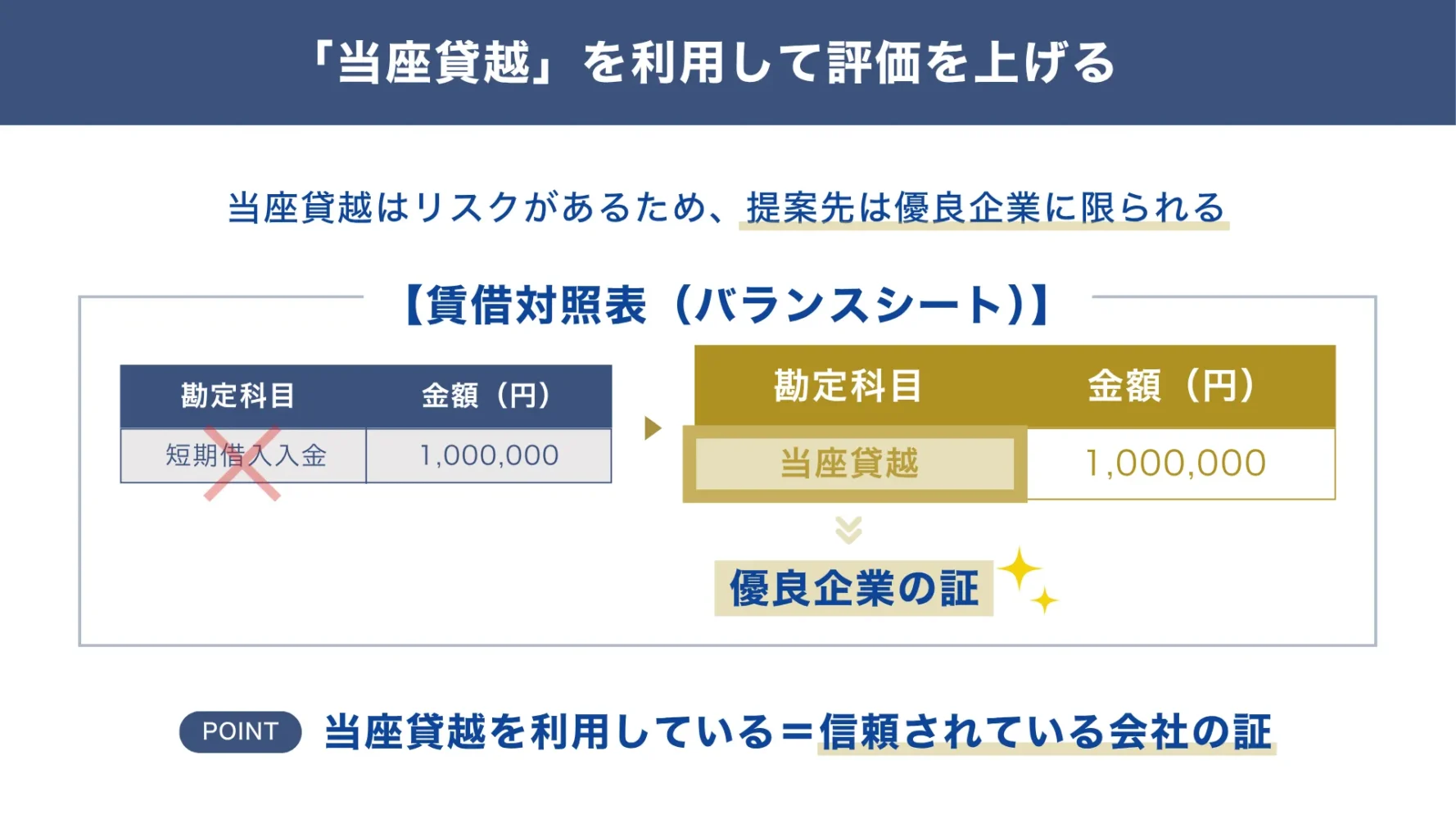

メリット5. 他金融機関からの評価も上がる

一定の範囲内で自由に借入できる当座貸越融資は、銀行にとって不安定なリスクのある融資のため、基本的に優良企業でないと提案されません。そのため、当座貸越で融資を受けた実績は、財務内容の良い「優良企業の証」として他金融機関へのアピールになります。

活用例として、以下の図解のように、決算月にあえて当座貸越を利用し、賃借対照表(バランスシート)に「短期借入金」ではなく「当座貸越」という勘定科目で表示するのもおすすめです。

▼「当座貸越」の勘定科目の表示のさせ方

メリットの多い「当座貸越融資」を、知識・経験のない経営者がひとりで進めるには、とても困難です。スムーズに当座貸越を受けるのであれば、融資に詳しい専門家に並走してもらうことが重要です。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「当座貸越融資」を戦略的に徹底支援いたします。「当座貸越融資を検討している」「当座貸越枠を持っているものの、イマイチ活用できていない」という方は、成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「当座貸越融資」の成功率UP/

※【毎日 限定5名まで】

当座貸越融資の3つのデメリット

一方、当座貸越融資には以下3つのデメリットがあります。

当座貸越融資の3つのデメリット

- デメリット1. 審査が厳しい

- デメリット2. 金利が高い

- デメリット3. 必要以上に借りすぎてしまう

それぞれのデメリットを詳しく見ていきましょう。

デメリット1. 審査が厳しい

まずデメリットとしてあげられるのが、他の融資方法に比べて審査が厳しい点です。

当座貸越融資は、極度額の範囲内であれば自由に借入・返済できます。企業にとってはメリットですが、金融機関からするといつ貸すのか、そのお金がいつ返ってくるのかがわからず、借りっぱなしになることもある非常に不安定な貸付です。

そのため、信用できる企業か判断するために取引年数や業歴、財務内容などで厳しい審査基準を設けているのです。ちなみに融資審査は、手形割引→手形貸付→証書貸付→当座貸越の順で厳しくなるとされています。

以下記事では、「銀行の融資審査に通るためのポイント」や「融資審査の決算書で銀行が見ているポイント」を解説しています。「銀行の融資審査に通らない…」とお悩みの方は、ぜひ参考にしてください。

デメリット2. 金利が高い

金利が高いのも、当座貸越融資のデメリットといえます。

先ほどもお伝えしたように、当座貸越融資は通常の融資(証書貸付)より金融機関側のリスクが高い融資のため、金利は高めに設定されています。とはいえ、筆者の経験上、当座貸越の金利は証書貸付の+0.3~0.5%程度です。

「毎月の返済がない」「借入・返済の自由度が高い」「借りている間だけ利息が発生する」といったメリットと比較すると、金利は決して高くないと筆者は強く感じます。

デメリット3. 必要以上に借りすぎてしまう

極度額の範囲内であれば好きなタイミングで借入できるため、必要以上に借りすぎて利息の負担が大きくなる恐れがあります。

筆者の経験上、当座貸越の極度額は3,000万~5億円が多く、それだけ多額の資金を借りていれば利息も高額になります。そのため、必要以上に借りすぎていないか十分注意し、計画的に利用することが大切です。

とはいえ、借入の実績がないと次の更新のタイミングで「減額」されたり、「廃止」されたりする可能性があるため、借入の実績を積むことも重要です。必要なときに借りて、必要なくなったら返すといったこまめな借入・返済を心がけ、不要な利息が発生しないようにしましょう。

当座貸越は、銀行にとっては最もリスクの高い融資形態です。そのため、審査のハードルは極めて高く、少しでも財務に不安があれば容赦なく否決されます。また、運良く枠を獲得できたとしても、利用実績作りを誤れば次回の更新時に枠を減額されたり、最悪の場合は廃止を通告されたりするものです。

もし、金利や返済実績のコントロールを自己流で行い、銀行からの信用を損ねると「資金管理ができない会社」と判断され、いざという時の追加融資さえ引き出せなくなるかもしれません。便利な枠が、逆に経営の首を絞めることになりかねないのです。

そこで、銀行内部の審査ロジックと枠管理の勘所を熟知した、元銀行員の融資コンサルタントにご相談ください。私たち「融資代行プロ」は、厳しい審査をクリアするための戦略立案はもちろん、銀行が評価する「賢い借り方・返し方」まで徹底的にサポートし、貴社の融資枠を盤石なものにします。

「融資代行プロ」は着手金は一切不要、完全成果報酬(1%~)です。

まずは以下から無料相談にお申込みください。貴社の財務状況で狙える極度額と、リスクのない運用プランを一緒に確認してみましょう。プロの知見で、資金調達の安定性を確保します。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「当座貸越融資」の成功率UP/

※【毎日 限定5名まで!!】

当座貸越融資での資金調達が向いている人の特徴

特徴やメリット・デメリットを踏まえたうえで、当座貸越融資が向いている人の特徴を以下にまとめました。

- 急な運転資金の不足や支払いに備えたい

- 短期間で運転資金の借入・返済をよくしている

- 財務状況が安定している

- 取引先の金融機関から当座貸越融資の提案を受けた

当座貸越融資は、極度額の範囲内で自由に借入・返済ができる融資です。一度契約を結べば、審査なく申請から3日後を目処に借り入れられるため、急な資金調達や融資手続きの負担を軽減したい場合に向いています。

一方、当座貸越融資は金利が高い傾向にあるため、設備投資など長期的な資金調達には向きません。

中長期かつ必要な金額が確定している場合は、金利が低く計画的な返済に向いている証書貸付の利用をおすすめします。

当座貸越融資の上手な4つの活用方法

当座貸越融資の上手な活用方法として、いくつかの例をご紹介します。

当座貸越融資の上手な活用方法

- 活用方法1. 支払いが多い月に合わせて借りる

- 活用方法2. 銀行の決算に合わせて借りる

- 活用方法3. 借入本数を調整するために借りる

- 活用方法4. 他金融機関へのアピール

「せっかく審査に通ったのに、イマイチ活用できていない」「これから当座貸越融資に挑戦しようと思っている」という方は、ぜひ参考にしてください。

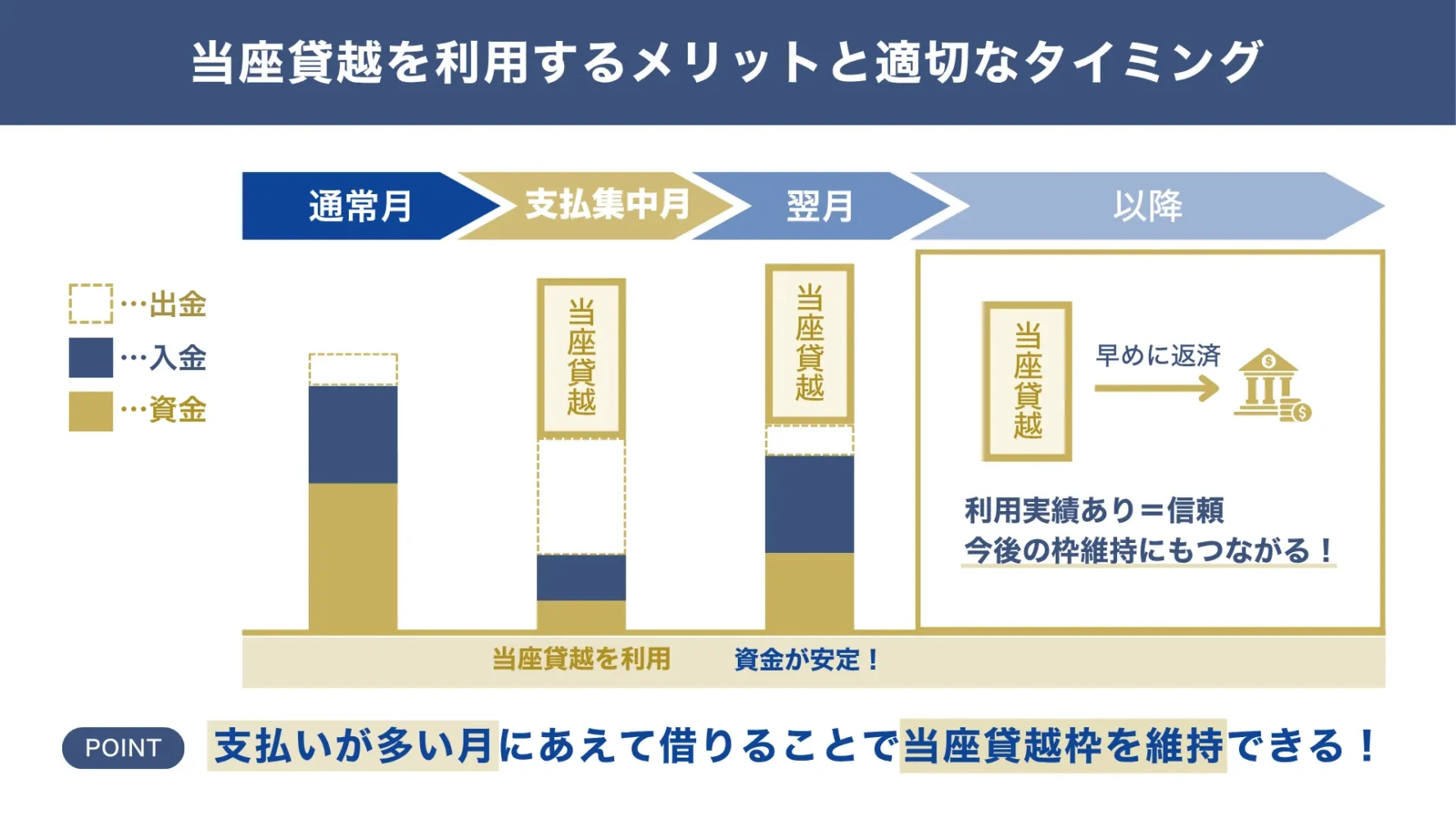

活用方法1. 支払いが多い月に合わせて借りる

「仕入れの支払いが集中する」「賞与が発生する」「納税がある」など、以下の図解のように、多くの資金が必要となる月に合わせて当座貸越融資を利用することで手元預金が安定します。

▼当座貸越の使い方・タイミング(例)

実際、当座貸越の審査に通る会社は預金が潤沢なため、当座貸越を使う必要がないと思われる方もいるかもしれません。しかし、当座貸越を全く使わない(利用実績がない)と、当座貸越枠は不要と判断され、極度額が減額されたり、当座貸越枠が廃止されたりする可能性があります。

そのため、支払いが多い月に当座貸越を使うことで、資金繰りも安定し、当座貸越枠の減額や廃止を防ぐのです。

また、「この月はお金を使う傾向がある」と銀行側にアピールすることも大切になります。そのため、預金が潤沢な場合でもあえて借りることで、万が一急な資金が必要になった際の当座貸越枠を維持できるでしょう。

活用方法2. 銀行の決算に合わせて借りる

銀行の決算(3月・6月・9月・12月)に合わせて借りるのもおすすめです。

銀行は3ヵ月ごとに業績を評価するケースが多く、3月は決算、9月は中間決算、6月と12月は決算・中間決算の3ヵ月後にあたります。これらの月末をまたいで1ヵ月ほど当座貸越融資を利用することで、銀行の営業実績に反映されるため、銀行との関係性構築につながるでしょう。

銀行との関係性をさらに良くしたい、今後も良い関係性を築いていきたいとお考えの方におすすめの方法です。

活用方法3. 借入本数を調整するために借りる

長期借入金(証書貸付)の本数が増えて、毎月の返済額が多くなっている場合にも、当座貸越融資を活用できます。

証書貸付の返済が終わるタイミングで当座貸越を借りっぱなしにすることで、証書貸付の本数を減らせます。借入の本数がある程度減るまで当座貸越融資を使い、本数が減ったら当座貸越融資を減らして証書貸付を借りることで、今の会社のキャッシュフローに応じた借り方ができるようになるでしょう。

活用方法4. 他金融機関へのアピール

他金融機関に優良企業であることをアピールするために、当座貸越融資を活用する方法もあります。

当座貸越融資は銀行にとってリスクの高い融資のため、審査に通るということは銀行との信頼関係の証になります。そのため、当座貸越融資を受けているということは、「財務状況が良く銀行からお墨付きをもらっている会社」であるアピールになるのです。

具体的な活用方法としては、決算末期にあえて当座貸越を利用し、賃借対照表(バランスシート)に「当座貸越」という勘定科目で記載するのがおすすめです。

「借入が少ない方が、銀行から信頼される」と思われている経営者も多いのですが、実は金融機関は「自己資本比率」をそこまで気にしていません。それ以上に、当座貸越融資を受けて優良な借入をしている方が、企業の格付けを上げることにつながるでしょう。

自己資本比率の基準(筆者の経験上)

業界によって自己資本比率の適正水準はまちまちですが、筆者の本業である資金調達コンサル現場での経験上、自己資本比率が「20%以下」でなければ、そこまで気にしなくて良いと考えます。

「ウチの会社は、どうやったら当座貸越融資をうまく活用できるかな…」こんなお悩みをお持ちの方は、融資に詳しい専門家に並走してもらいましょう。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「当座貸越融資」を戦略的に徹底支援いたします。

「当座貸越融資を検討している」「当座貸越枠を持っているものの、イマイチ活用できていない」という方は、成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「当座貸越融資」の成功率UP/

※【毎日 限定5名まで!!】

当座貸越融資の会計処理方法

当座貸越融資で借入した場合は、「一勘定制」または「二勘定制」で会計処理します。

- 一勘定制:「当座預金残高」と「当座借越残高」を確認する手間がなく簡単

- 二勘定制:「当座預金残高」と「当座借越残高」を確認する必要があり面倒

正確に記帳するのであれば、「二勘定制」を採用すべきです。しかし、中小企業の実態としては手間がかからない「一勘定制」を使っている場合がほとんどです。どちらを使って会計処理しても問題ありません。

「当座貸越融資」に関するよくある質問

最後に「当座貸越融資」に関してよくある質問をまとめました。

当座貸越と当座借越の違いは何ですか?

当座貸越と当座借越は立場に違いがあるだけで、どちらも同じ意味です。

当座貸越は銀行から見て極度額の範囲内でお金を貸すこと、当座貸越は企業から見てお金を借りすことを指します。

当座貸越融資の審査は厳しいですか?

当座貸越の融資審査は、「証書貸付」や「手形貸付」の融資形式より審査が厳しいとされています。

極度額の範囲内で自由に借入ができ、借りっぱなしにすることもできる当座貸越融資は、銀行にとってリスクの高い融資です。そのため、通常の融資より厳しい審査基準が設けられており、当座貸越融資の審査に通ったということは、優良企業の証として他金融機関へのアピールになります。

当座貸越融資は個人でも利用できますか?

当座貸越融資は、法人・個人事業主ともに利用できます。

メリット・デメリットを理解したうえで当座貸越融資を利用しよう!

本記事では、当座貸越融資のメリット・デメリットや上手な活用方法を解説しました。

当座貸越融資は、極度額の範囲内であれば自由に借入・返済ができる融資です。当座貸越融資には、次のようなメリット・デメリットがあります。

当座貸越融資の5つのメリット

- メリット1. 金融機関との関係性を作りやすい

- メリット2. 急な資金調達にも対応できる

- メリット3. 手続きの負担を軽減できる

- メリット4. 返済の自由度が高い

- メリット5. 他金融機関からの評価も上がる

当座貸越融資の3つのデメリット

- デメリット1. 審査が厳しい

- デメリット2. 金利が高い

- デメリット3. 必要以上に借りすぎてしまう

また、「当座貸越融資」の上手い活用方法としては、以下が挙げられます。

- 支払いが多い月に合わせて借りる

- 銀行の決算に合わせて借りる

- 借入本数を調整するために借りる

- 他金融機関へのアピール

当座貸越融資は「優良企業の証」であるため、金融機関から提案された場合は積極的に取り入れることをおすすめします。「金利が高い」と断る経営者もいるのですが、安定した経営を目指すために当座貸越融資の提案を受けていて損はないと筆者は考えています。

本気記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので「ブックマーク」して、あとから何度も読み返すことをオススメします。

とはいえ「自社でも当座貸越融資を利用できるのかわからない…」「当座貸越の融資審査に通るにはどうすればいいのだろう?」と疑問や不安をお持ちの方もいるでしょう。

「融資代行プロ」は、「銀行」「公庫」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、「当座貸越融資」を戦略的に徹底支援いたします。「当座貸越融資を検討している」「当座貸越枠を持っているものの、イマイチ活用できていない」という方は、成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「当座貸越融資」の成功率UP/

※【毎日 限定5名まで】