_20250924.png)

自社ビルの購入は多額の融資を利用して行われることが一般的であり、自前のビルを持つことは中小企業にとって事業の大きな転換点です。

自社ビル購入の融資は住宅ローンとは大きく異なり、事業用不動産の融資には特有の審査基準や条件があります。また、そもそも自社ビルを持つべきか、家賃を払い続けるのかも慎重に判断すべきポイントです。

結論、自社ビル購入で「活用できる融資の種類」は以下の通りです。

- 日本政策金融公庫の融資

- 都市銀行・地方銀行・信用金庫の融資

- 信用保証協会の保証付融資

また、自社ビル購入の「融資審査のコツ」は以下3点です。

- 資産性の高い物件を選ぶ

- 効果的な事業計画書を作成する

- 財務状況を整理する

なぜなら、自社ビル購入の融資は、不動産の価値だけでなく、企業の事業継続性や返済力まで含めて判断されるからです。

筆者は「融資代行プロ」という成果報酬型の融資コンサルサービスで、これまで多くの会社の自社ビル購入の融資を支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、自社ビル購入の融資を詳しく解説します。自社ビル購入で融資を受けたい方はもちろんのこと、融資審査に不安がある方、そもそも自社ビルを購入すべきか?を迷っている方も、ぜひこの記事を参考にしてください。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

▼本記事で得られる知識

- 自社ビル購入で融資を受ける前に検討すべきポイント

- 自社ビル購入のメリット・デメリット

- 自社ビル購入の融資審査に通るコツ

- 融資の失敗例

- 融資審査が不安な場合の解決策

▼本記事で実現できること

- 自信を持って自社ビルの購入に踏み切れる

- 必要な準備が整った状態で自社ビル購入の融資審査に挑める

- どの融資制度を選ぶべきか判断できる

\「自社ビル購入の融資」を成功させる/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「自社ビル購入の融資」を成功させる/

※【毎日 限定5名まで】

自社ビル購入で融資を成功させる「5つの検討ポイント」

自社ビルの購入で融資を利用する前に、予め検討すべきポイントを整理しておきましょう。ここで解説する主なポイントは次の5つです。

▼自社ビル購入の融資を受ける際の5つの検討ポイント

- 自社ビルを持つ・持たないの判断は慎重に

- 自社ビルを持つ手段は2通り

- 一定の自己資金は必要

- 投資用不動産融資との違いを理解する

- 資産性の高いビルを持つことの重要性

それぞれについて、詳しく解説していきます。

検討ポイント1. 自社ビルを持つ・持たないの判断は慎重に

そもそも、賃貸から脱却し自社ビルを購入する判断が、自社にとって本当に適切であるのかをいま一度考えましょう。筆者が現場で「自社ビル購入のための融資」をご支援している経験上、そこまで深く考えずに「自社ビルの購入」を決定してしまっている方も多いなと感じています。

しかし自社ビルの購入は、企業の将来性を左右する重要な投資判断です。現在の賃貸オフィスのコストと比較し、長期的な事業展開を見据えた判断が求められます。

例えば事業拡大計画の有無や、立地、購入後の維持管理にかかる費用、固定資産税なども考慮し、トータルコストを踏まえた比較検討が必要です。特に事業の変化が激しい業界では、柔軟性を保つために賃貸を継続することも立派な選択肢の一つとなります。

大きな費用が発生する経営判断であるため、シミュレーションを立てた上で、慎重に判断すべきだと筆者は考えます。

検討ポイント2. 自社ビルを持つ手段は2通り

自社ビルを持つ手段には、「中古のビルを購入する」か、「空き地に新規ビルを建築する」かの2通りがあります。

中古のビル物件は安価に入手できる一方で、場合によっては改装費用や将来的な修繕費が膨れ上がりますので、事前にしっかりと考慮しておきましょう。ビルを新築する場合は、自社のニーズに合わせた柔軟な建築を実現できますが、既存の物件を購入するよりも初期投資は大きくなります。

建物の構造や築年数は融資条件にも影響するため、物件選びについても慎重な判断が必要です。

検討ポイント3. 一定の自己資金(物件価格の20~30%)は必要

融資を受ける場合でも、一定の自己資金の用意は必要です。一般的に、自社ビル購入の融資では、物件価格の20%~30%程度の自己資金が求められます。

自己資金は融資審査における重要な判断材料です。自己資金が多いほど、事業者の本気度や返済能力を示す指標として評価されます。

自社ビル購入時には、仲介手数料や登記費用、税金なども別途必要となるため、物件価格以外の費用も含めた資金計画を立てることが必須条件です。

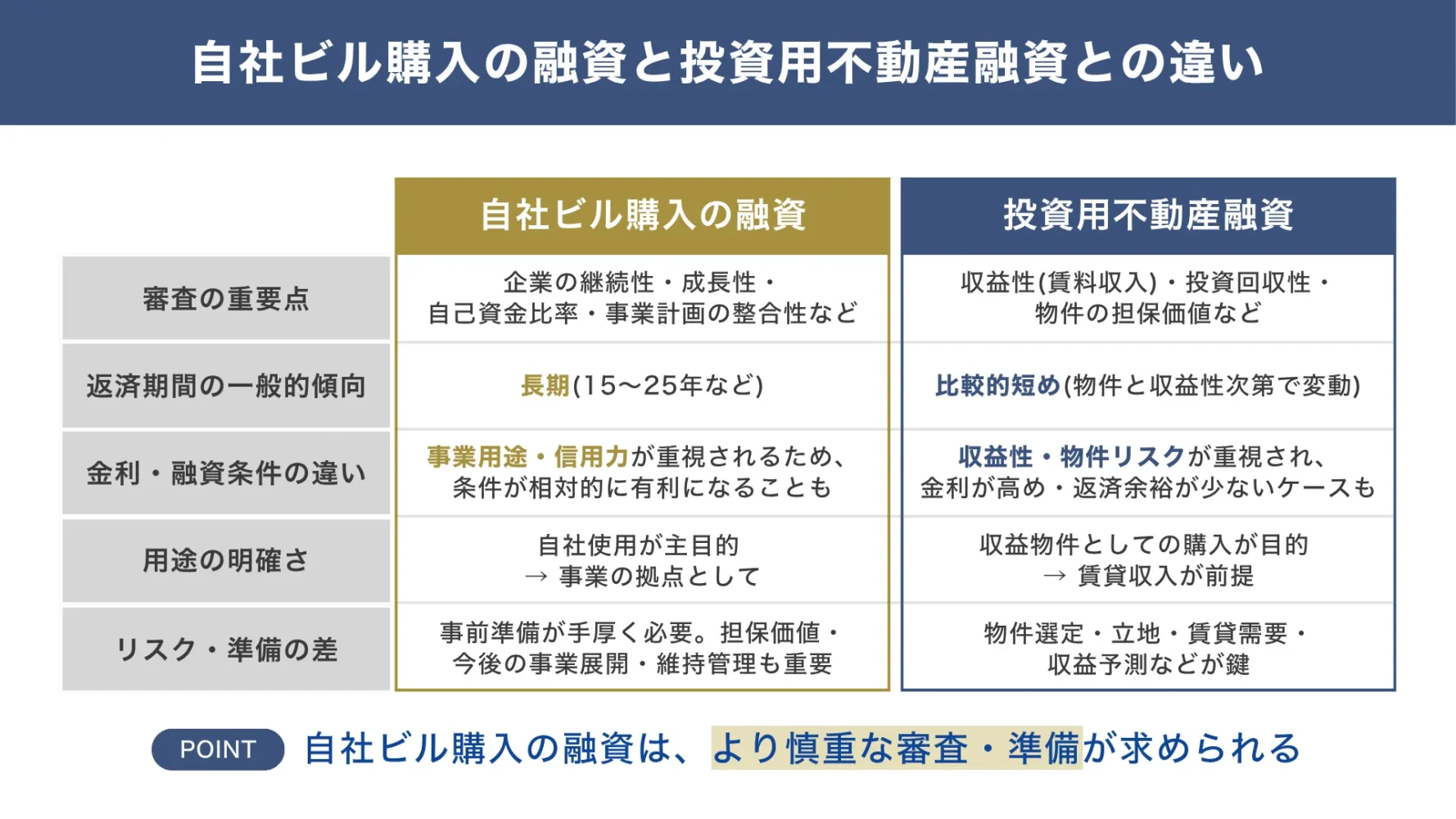

検討ポイント4. 投資用不動産融資との違いを理解する

以下の図解のように、自社ビル購入の融資は投資用不動産融資よりも、事業の継続性や成長性など、企業自体の信用力が特に重視されます。融資条件も比較的有利になることが多く、返済期間も長期設定が可能です。

▼自社ビル購入と投資用不動産融資の違い

ただし、事業計画の妥当性や財務状況の健全性がより厳格に審査されるため、より十分な事前準備が必要となります。「この企業なら将来に渡って返済ができる」「計画性があるから安心して融資できる」と評価してもらうためにも、自社の業績や財務状況、事業計画についていま一度、再確認する必要があります。

なお、投資用不動産の代表である「アパートローン融資」や「マンション経営融資」の方を詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

検討ポイント5. 資産性の高いビルを選択する

融資審査では、担保となる不動産の資産価値が重要な要素となります。立地条件、築年数、構造、将来的な資産価値の見通しなどが総合的に評価されることを把握しておきましょう。

金融機関は、そのビルが将来にわたって安定した収益を生み、価値を維持できるか(=担保価値)を厳しく見ます。以下の特徴を備えたビルは評価が高くなりやすい傾向にあります。

▼【立地・エリア】資産価値が落ちにくい場所

- 駅徒歩5分圏内:高い交通利便性があり、空室リスクが低い

- 主要駅へ好アクセス:複数路線が利用でき、ビジネス拠点として有利

- 需要の集積:周辺にオフィスや商業施設が多く、テナント需要が底堅い

- エリアの将来性:再開発やインフラ整備により、地価上昇が期待できる

▼【建物スペック】長く安心して使える構造

- 新耐震基準・高耐久:RC/SRC造など、地震に強く法定耐用年数が長い

- 高い汎用性:店舗・事務所どちらでも使いやすく、業種を選ばない設計

- 良好な管理状態:修繕履歴が明確で、適切にメンテナンスされている

- 主要設備の更新:空調や給排水などのインフラが入れ替え済みである

- 環境性能(省エネ):昨今重視される、環境配慮型の認定などを受けている

駅からのアクセス、周辺環境、再開発予定の有無など、長期的な視点での資産性を考慮し、慎重に物件選びを行います。また、万が一の売却時にも有利な条件で売却できる物件を選ぶことで、金融機関からの評価も高くなります。耐震性や省エネ性能も評価ポイントといえるでしょう。

自社ビルを購入する「5つのメリット」

賃貸ビルの利用には、初期費用を抑えたり、柔軟な拠点移動や拡張ができたりするメリットが挙げられますが、自社ビルを購入することにもいくつかの大きなメリットがあります。

▼自社ビル購入の主なメリット

- 資金の流出が抑えられる

- インフレ対策になる

- 賃貸契約期間を意識する必要がない

- テナントとして貸し出せる

- リースバックできる可能性がある

それぞれについて、詳しく解説していきます。

メリット1. 資金の流出が抑えられる

賃貸オフィスでは、毎月の家賃として資金が流出し続けます。事業の規模によっては、毎月の大きな固定支出が事業の足かせとなることもあるでしょう。

一方で自社ビルの購入は、こうした流出を資産形成に転換できます。特に安定した収益を上げている企業にとっては、継続的な家賃支払いを資産取得に充当することで、企業価値の向上が期待できるでしょう。

メリット2. インフレ対策になる

不動産は実物資産として、インフレに対する有効なリスクヘッジとなります。これは、物価の上昇に伴い、不動産価値も上昇する傾向があるためです。

また、賃貸オフィスの場合、契約更新時に家賃が上昇することも珍しくありません。一方で、自社ビルはこれらのリスクを回避できる点が大きなメリットです。

長期的な事業運営において、安定したオフィスコストの確保は経営の安定性を高める重要な要素となります。特に近年のインフレ環境においては、このメリットは顕著に現れているはずです。

メリット3. 賃貸契約期間を意識する必要がない

賃貸オフィスでは契約期間の制約があり、更新時の条件変更や立ち退きリスクが存在します。しかし、自社ビルを所有することでこれらの制約からは解放されます。加えて、長期的な事業計画を立てやすくなることが大きなメリットの一つです。

また、賃貸オフィスでは原状回復義務がありますが、自社ビルならば改装なども自由に行えます。

事業の成長に合わせて柔軟にオフィス環境を構築することは、結果として生産性の向上にも繋がるでしょう。

メリット4.テナントとして貸し出せる

自社ビルに余剰スペースが発生した場合、テナントとして他社に貸し出すことで賃貸収入を得ることも可能です。テナント収入は安定した収益源となり、事業リスクの分散効果も期待できるでしょう。

ただし、自社ビルをテナントとして貸し出すことにより、テナント管理などの新たな業務が発生します。将来的にテナントとして貸し出す可能性が考えられる場合は、事前に管理体制についても考慮する必要があるでしょう。

メリット5. リースバックできる可能性がある

将来的に資金が必要となった際、自社ビルを売却した後に賃貸として借り直す「リースバック」という選択肢があります。これにより、まとまった資金を調達しながら、引き続き同じオフィスを使用することが可能です。

リースバックは、事業拡大や設備投資のための資金調達手段として有効ですが、リースバックできるかどうかはビルの買主によります。理想の賃料が実現しないといった可能性も考えられる点には注意が必要です。

「不動産のセールス&リースバック」について詳しく知りたい方は以下の記事をご覧ください。

なお、不動産のセールス&リースバックを取り扱っている業者で、筆者が1番おすすめするのは「セゾンファンデックスの”事業者用リースバック”」です。無料査定も実施していますので、気になる方は以下のリンクから確認してみましょう

自社ビルを購入する「5つのデメリット」

自社ビルの購入は非常に大きな支出となります。一度融資が決まれば、長期間の返済計画に向き合うことになるため、デメリットへの理解は特に重要です。

自社ビル購入の主なデメリットを5つ解説します。

▼自社ビル購入の5つのデメリット

- 高額な頭金の支払いが発生する

- 適切な管理・メンテナンスが必要

- 経費計上できる項目が限定的

- 売却時に必ず買い手が見つかるとは限らない

- 柔軟な拠点の変更が難しい

それぞれについて、詳しく解説していきます。

デメリット1. 高額な頭金の支払いが発生する

自社ビル購入の融資では、一時的に大きな頭金の支払いを求められることも珍しくありません。

頭金の金額は金融機関や企業の状況によって大きく異なり、物件価格の10%程度に収まることもあれば、50%にものぼるケースもあります。 これは住宅ローンと比較すると非常に高い水準であり、中小企業や小規模事業者にとっては大きな負担となるでしょう。

特に高額な物件を購入する場合、頭金だけで数千万円から数億円の資金が必要となることもあります。資金調達計画は余裕を持って立てることが重要です。

デメリット2. 適切な管理・メンテナンスが必要

自社ビルを所有することで、建物の管理やメンテナンスの責任が発生します。

具体的には定期的な清掃や設備点検、修繕工事などが挙げられ、継続的な維持管理費用が必要です。また、築年数が経過した中古の建物では、大規模修繕が必要となる場合があり、突然まとまった費用の負担が発生する可能性もあるでしょう。

これらの管理やメンテナンスは、法定点検の観点からももちろん重要ですが、物件の資産価値を維持するためにも重要な要素となります。

デメリット3. 経費計上できる項目が限定的

例えば、融資の利息部分や減価償却費、修繕費などは経費計上できますが、元本返済部分は経費にできません。このように、自社ビルは、家賃を全額経費として計上できる賃貸オフィスとは異なり、経費計上できる項目が限定されます。

また、建物の減価償却期間は法定耐用年数に基づいて決定されるため、短期間での大幅な節税効果は期待できません。例えば、鉄骨鉄筋コンクリート造や鉄筋コンクリート造の構造が多いオフィスビルの場合、法定耐用年数は31年~50年です。

自社ビルの購入へ踏み切る前に、税務面での影響を事前に試算することをおすすめします。

デメリット4. 売却時に必ず買い手が見つかるとは限らない

自社ビルは事業用の不動産として特殊な設計となっているケースも多く、売却時に必ず買い手が見つかるとは限りません。

特に新規建築する場合、自社のニーズに合わせて柔軟な設計ができる点が大きな魅力である一方、将来を見据えてある程度汎用性の高い設計や、立地条件などを考慮することも大切です。

デメリット5. 柔軟な拠点の変更が難しい

事業成長・変化に伴ってオフィス移転が必要となったとても、自社ビルを所有していると柔軟な対応がしづらくなります。

自社ビルの売却には想像以上に時間がかかるケースもあり、希望する条件での売却が叶わない可能性も。特に事業の変化が激しい業界や成長段階の企業では、これらのデメリットが事業運営に影響を与えることもあるでしょう。

自社ビルの購入にあたっては、事業や企業の変化に伴うリスクを十分に考慮した判断が必要です。

自社ビル購入で活用できる「3つの資金調達方法」

自社ビルを購入するための資金調達方法は、融資だけではありません。自社ビル購入で活用できる資金調達方法は、以下3つです。

▼自社ビル購入の「3つの資金調達方法」

- 方法1. 金融機関の融資

- 方法2. 企業・団体・個人からの出資

- 方法3. 補助金・助成金の活用

これら3つの手段についてお伝えします。

方法1. 金融機関の融資

自社ビルの購入にあたっては、最も一般的な資金調達方法が「金融機関からの融資」です。後述する都市銀行、地方銀行、信用金庫、日本政策金融公庫と、さまざまな金融機関で事業用不動産融資を取り扱っており、その融資条件は金融機関により異なります。

金融機関によって物件価格の70%~80%程度の融資が可能で、15年~25年前後の長期間をかけて返済を行うのが一般的です。審査では企業の財務状況や事業計画、担保の価値が重要な判断材料となります。

方法2. 企業・団体・個人からの出資

企業や個人投資家から出資を受ける方法です。返済義務のない資金調達が可能となりますが、一般的には出資者に対する株式や利益の分配が発生します。

特に成長性の高い事業を展開している企業では投資家からの関心を集めやすい一方で、ビルの購入について「リターンが得られにくい使い道」であると判断されるケースもあるでしょう。出資契約の条件については、専門家のアドバイスを受けることが重要です。

なお、出資者の代表格である「エンジェル投資家」や「中小企業向けのファンド」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

方法3. 補助金・助成金の活用

国や地方自治体では、中小企業の設備投資を支援する各種補助金・助成金制度があります。原則として返済の義務がなく、自社ビル購入の初期費用を軽減できる点がメリットです。

ただし、補助金・助成金は事後交付が一般的である上、採択率も限定的であるものが多いです。確実な資金調達の手段としては限界があり、あくまでも設備投資費用の負担軽減として検討することがおすすめです。

なお、「補助金・助成金で資金調達する方法や申請方法」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

このように、自社ビル購入のために3つの資金調達方法がありますが、融資を受けるには複雑な審査プロセスと多くの専門知識が必要です。弊社、「融資代行プロ」では、日本政策金融公庫や銀行、商工中金にといった金融機関に10~30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが自社ビル購入のための融資を徹底的にサポートします。

自社ビル購入の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

\「自社ビル購入の融資」を成功させる/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「自社ビル購入の融資」を成功させる/

※【毎日 限定5名まで】

自社ビル購入に利用できる「3種類の融資」と「選び方」

ここからは、多くの自社ビル購入者が活用するであろう、「自社ビル購入の融資」について詳しく解説します。

自社ビル購入に利用できる融資の種類は大きく分けて次の3つです。

- 日本政策金融公庫の融資

- 都市銀行・地方銀行・信用金庫の融資

- 信用保証協会の保証付融資

それぞれの融資について、詳しく解説していきます。

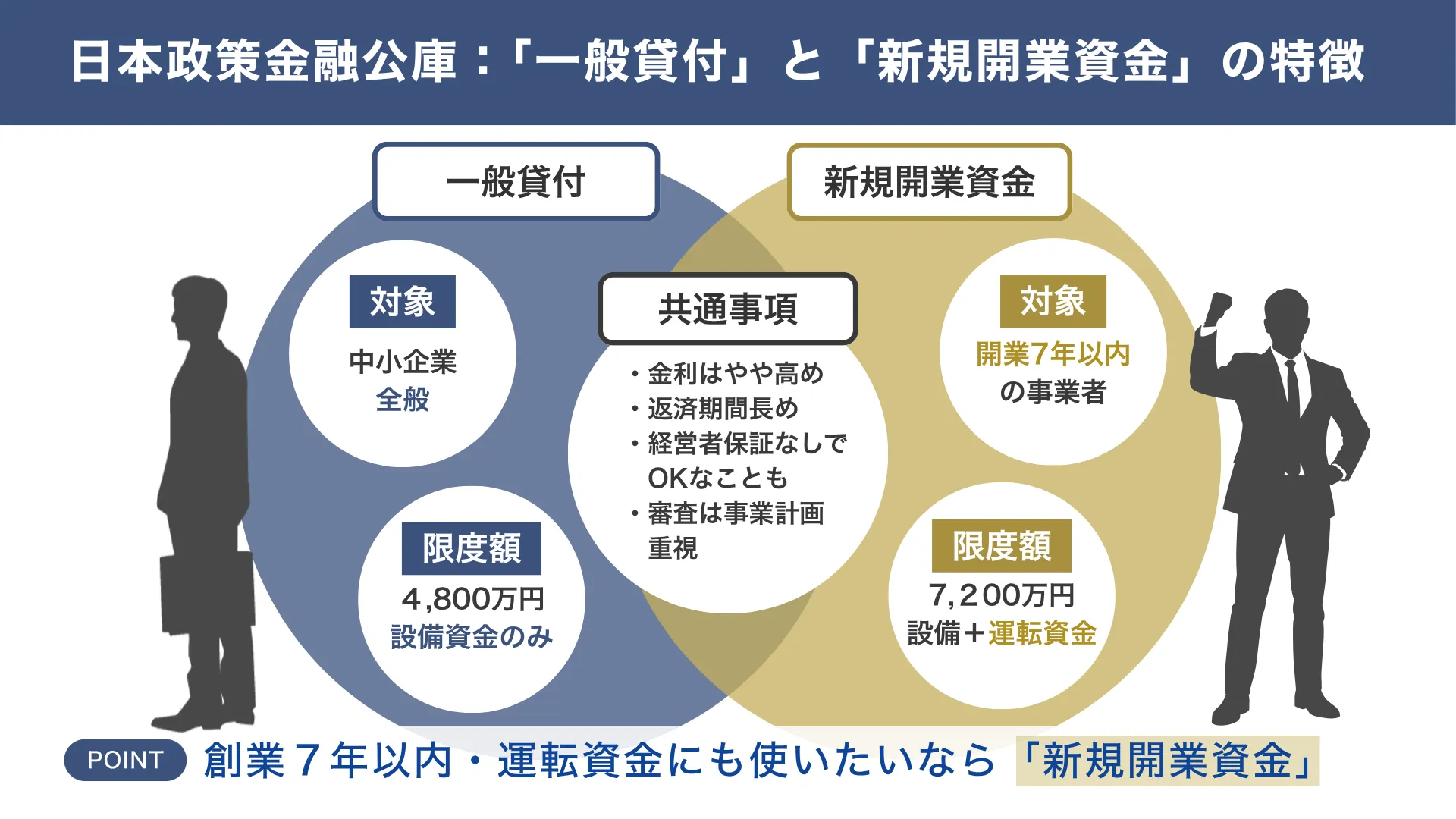

種類1. 日本政策金融公庫の融資

おすすめな方

事業性を重視した融資を、低金利かつ長期返済で利用したい中小企業

日本政策金融公庫が提供する融資制度には、個人企業や小規模事業者を対象とした国民生活事業の融資と、中小企業を対象とした中小企業事業の融資があります。民間金融機関と比較して金利は若干高いのですが、経営者保証をつけなくても良いことも多く、返済期間も長期設定が可能な点が特徴です。

審査では事業計画の妥当性が重要視され、将来的な事業展開との整合性が求められます。担保・保証人の条件も比較的柔軟で、中小企業にとって利用しやすい融資制度といえるでしょう。

自社ビルの購入に利用できる主な融資制度としては、「一般貸付(設備資金)」や「新規開業資金」などがあります。新規開業資金については事業開始後7年以内の事業者であれば利用が可能です。

それぞれの融資制度に違いは、以下の図解の通りです。

▼「一般貸付」と「新規開業資金の違い・特徴

例えば一般貸付の場合、融資限度額は4,800万円、新規開業資金の融資限度額は7,200万円(うち運転資金が4,800万円)となり、内容によって5年~20年の間に返済を行います。

参考:https://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html

参考:https://www.jfc.go.jp/n/finance/search/jiyusij_m.html

なお、日本政策金融公庫の融資についてもっと詳しく知りたい方は、以下の記事が参考になるのでぜひご覧ください。

種類2. 都市銀行・地方銀行・信用金庫の融資

おすすめな方

事業規模に合った融資条件で、自社ビル購入を現実的に進めたい中小企業

民間金融機関の融資では、以下の図解のようにそれぞれ異なる特徴があります。

▼各金融機関の特徴

- 都市銀行…大型融資に強い

- 地方銀行…地元企業との関係性を重視した柔軟な融資判断

- 信用金庫…中小企業との距離が近いきめ細やかな対応

事業規模に合わせて金融機関を選ぶことが良いのですが、よっぽど年商規模の会社でない限りは地方銀行か信用金庫に相談するのが良いでしょう。また金利や融資条件は金融機関によって大きく異なるため、複数社での比較検討をしておきましょう。

なお、都市銀行(メガバンク)・地方銀行・信用金庫の融資についてもっと詳しく知りたい方は、以下の記事が参考になるのでぜひご覧ください。

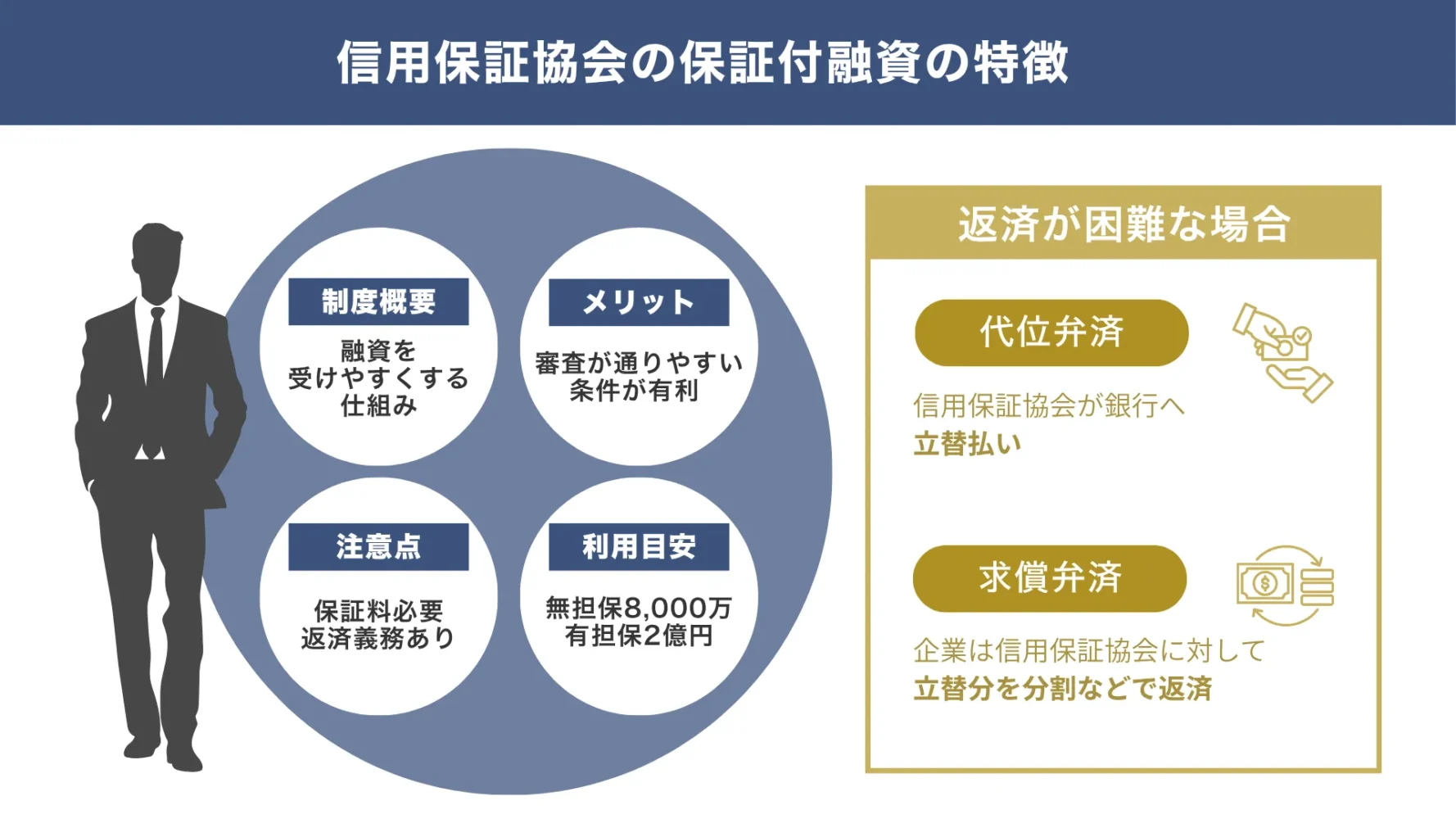

種類3. 信用保証協会の保証付融資

おすすめな方

担保や信用力に不安があり、融資の通りやすさを重視したい事業者

信用保証協会が融資の公的な保証人となり、金融機関からの融資を受けやすくする制度です。小規模事業者や中小企業の信用を補完する制度として広く活用されています。

信用保証協会の特徴は、以下の図解のとおりです。

▼信用保証協会の特徴

保証料の支払いが必要となるものの、金融機関にとっては融資リスクが軽減されるため比較的審査が通りやすく、有利な条件での融資が可能です。万が一支払いが滞った際は、信用保証協会が一時的に費用を立て替えます。

また、保証付融資の融資限度額は無担保で8,000万円、有担保で2億円の合計2億8,000万円で、5年~10年程度の返済期間が一般的です。

なお、信用保証協会の融資についてもっと詳しく知りたい方は、以下の記事が参考になるのでぜひご覧ください。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、自社ビル購入の融資を徹底的にサポートします。

自社ビル購入の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

\「自社ビル購入の融資」を成功させる/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「自社ビル購入の融資」を成功させる/

※【毎日 限定5名まで】

自社ビル購入の融資で「重視される4項目」

自社ビル購入のための融資を受けるには、融資審査の重要視される項目を理解する必要があります。ポイントは次の4項目です。

▼自社ビル購入の融資で重要視される4項目

- 企業の財務状況

- 代表者の個人信用情報

- 自己資金の割合

- 事業計画書の健全性

それぞれの項目について、以下から詳しく解説していきます。

項目1. 企業の財務状況

融資審査において、企業の財務状況は重要な判断材料の一つです。企業の財務状況は主に「決算書」から判断されます。

売上高、利益、キャッシュフロー、自己資本比率などの財務指標が詳細に分析されますので、直近3期分の決算書の提出は必須といえます。安定した収益性と、健全な財務体質を訴求できれば好印象です。

万が一財務状況に問題がある場合は、信ぴょう性の高い改善計画を明確に示すことで、融資の可能性を高める効果が期待できます。

「銀行が融資審査で決算書のどこを見ているのか?」を詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

項目2. 代表者の個人信用情報

中小企業・小規模事業者の融資では、代表者の個人信用情報も重要視されます。通常のローンなどと同様に、個人のクレジットヒストリーや既存の借入状況、延滞履歴などをチェックされるのが一般的です。

万が一信用情報に問題があれば、企業の財務状況が良好であったとしても、融資が困難となる可能性が高まります。事前に個人信用情報を確認し、必要に応じて改善策を実行することが重要です。

項目3. 自己資金の割合

自己資金の割合は、事業者の返済能力を示す重要な指標の一つです。自社ビル購入の融資においては、会社の預金や代表個人からの出資が評価されます。

自物件価格の20~30%程度の自己資金を求められることが一般的ですが、自己資金の比率が高いほど有利になる傾向が強いです。自己資金の出所についても確認され、適切かつ健全な資金調達経路であることが求められます。

項目4. 事業計画書の健全性

自社ビル購入の融資においては、将来的な事業展開を示す事業計画書の提出が必要です。事業計画書では、購入理由や事業戦略、収益予測、現実的な返済計画を具体的に示す必要があります。

自社ビルの購入が事業にどのような効果をもたらすのか、また、市場分析や競合状況への理解、リスク要因や対策なども明記し、計画の実現可能性を訴求しましょう。事業計画書の作成は、融資で経営者が1番つまづき易いポイントの一つです。必要に応じて専門家のサポートも視野に入れることをおすすめします。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、自社ビル購入の融資を徹底的にサポートします。

自社ビル購入の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

\「自社ビル購入の融資」を成功させる/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「自社ビル購入の融資」を成功させる/

※【毎日 限定5名まで】

自社ビル購入の融資審査を通過する「3つのコツ」

自社ビル購入の融資で重要視される項目を把握した上で、次の3つのコツを押さえ、審査通過の可能性をさらに高めましょう。

- 資産性の高い物件を選ぶ

- 効果的な事業計画書を作成する

- 財務状況を整理する

それぞれのコツについて、詳しく解説していきます。

コツ1. 資産性の高い物件を選ぶ

自社ビル購入の融資審査では、担保となる不動産の価値が重要視されるため、資産性の高い物件を選ぶことが融資成功の鍵となります。立地条件、築年数、構造、周辺環境などを総合的に評価し、長期的な資産価値の維持が期待できる物件を選択しましょう。

駅からの距離や主要道路へのアクセス、周辺の商業施設や公共施設の充実度なども重要な要素です。将来的な都市計画や再開発予定も確認し、資産価値の向上が期待できる立地を選べば、金融機関からの評価もさらに高まるでしょう。

コツ2. 効果的な事業計画書を作成する

融資審査の中でも特に重要な事業計画書は、具体的で説得力のある内容を作成する必要があります。

自社ビル購入の融資は特殊な融資であるため、筆者が現場で融資支援をしている経験上、事業計画書には数値的な根拠を積極的に取り入れ、かつ、公的な調査結果資料または公的な統計情報などから引用した数値であることを示すことが重要です。

的確な市場・競合分析や、リスク要因、リスクへの対策を含めることで、事業への理解度をアピールできます。保守的な予測に基づいた計画を策定し、金融機関からの信頼を獲得しましょう。

なお、「銀行融資向けの事業計画書の作り方」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

コツ3. 財務状況を整理する

自社の財務状況を整理し、可能な限り融資申請前に改善することが重要です。決算書の内容を詳しく分析し、問題点があれば改善計画を策定しましょう。

銀行融資で銀行員が決算書から何を見ているのかを知りたい方は、以下の記事を参考にしましょう。

また「資金繰り表」や「試算表」の作成により、現在の財務状況を正確に把握することも必要です。税務申告や会計処理が正確に行われているかも改めてチェックしておくと安心です。信頼性の高い財務情報を提供できるように準備しましょう。

必要に応じて、公認会計士や税理士などの専門家のサポートを受けることも効果的です。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、自社ビル購入の融資を徹底的にサポートします。

自社ビル購入の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

\「自社ビル購入の融資」を成功させる/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「自社ビル購入の融資」を成功させる/

※【毎日 限定5名まで】

自社ビル購入の融資でよくある「3つの失敗例」

自社ビル購入の融資では、多くの企業担当者が同じような要因によって融資のチャンスを逃しています。

筆者が「現場でよく見る失敗例」は次のとおりです。

▼自社ビル購入の融資でよくある失敗例

- 不動産投資と判断されるケース

- 資金計画が甘いとみなされるケース

- 物件選びに失敗しているケース

それぞれの失敗例について、以下から詳しく解説していきます。

失敗例1. 不動産投資と判断されるケース

「投資用不動産の融資」と「事業用不動産の融資」は目的が大きく異なります。そのため、事業用不動産融資の審査で、不動産投資が目的と判断される事態は避けなければなりません。不動産投資とみなされると、融資条件が厳しくなり、金利も高くなる傾向があるため注意が必要です。

自社ビルの購入で不動産投資と判断されるケースは、事業での使用目的が不明確であったり、テナント収入を主な目的としていると判断されたりした場合に起こります。これを避けるためには、事業計画書で自社による使用目的であることを明確にし、事業継続との関連性を具体的に示す必要があります。

テナント収入がある場合でも、それが副次的な収入であることを根拠と共に示しましょう。

失敗例2. 資金計画が甘いとみなされるケース

融資審査で、「資金計画が甘い」と判断されてしまうケースは少なくありません。具体的には、物件購入費用以外の諸費用を見落としていたり、購入後の維持管理費用を過小評価していたり、財務的なリスクに対する十分な対応策を示していなかったりした場合などです。

また、事業の収益予測が楽観的すぎるケースや、返済計画に無理があるケースも同様の判断を受ける可能性があります。資金計画の策定では、保守的な予測に基づき、十分な余裕を持った計画を立てることが重要です。

リスク要因を適切に盛り込み、複数のシナリオを想定した計画を提示することで、計画の信頼性を高められるでしょう。

失敗例3. 物件選びに失敗しているケース

物件選びは、自社ビル購入の融資審査に大きな影響を与える要因です。例えば、立地条件が悪い物件や築年数が古すぎる物件、構造に問題のある物件などは、担保価値が低いと判断され、融資条件が不利になる可能性があるでしょう。

また、事業内容に適さない物件を選んでしまうと、事業計画との整合性が取れず、融資審査に悪影響を与えます。物件選びでは、立地条件、築年数、構造、将来性などを総合的に評価し、事業目的に適した物件を選択することが重要です。

自社ビル購入の融資審査の不安を「融資代行サービス」で解消

自社ビル購入の融資について詳しく解説しましたが、「自分だけで融資が進められるだろうか…」と不安を抱く方は多いと思います。

実際に筆者のご支援先の経営者の方からも、以下のような不安の声をよくいただきます。

自社ビル購入を、金融機関にどう思われているのか心配…

自社ビル購入の妥当性を、どう説明したら良いのかわからない

特に中小・小規模事業者の場合においては、事業計画や決算書から、返済能力などを上手くアピールできるか心配な方もいるでしょう。

そのような場合におすすめなのが、弊社「融資代行プロ」のような融資代行サービスです。そこで本章では、自社ビル購入の融資の際に役立つ、融資代行サービスのメリットやサポート内容、代行サービスの選び方についてご紹介します。

融資代行サービスを利用するメリット

融資代行サービスを利用する大きなメリットの1つは、融資の通過率を大幅に高められることです。

融資代行サービスでは、融資の専門家が事業計画書の作成支援から、金融機関との交渉支援まで、包括的にサポートを行います。自社の状況をヒアリングした上で、自社ビル購入の妥当性や、金融機関が納得する事業計画・返済計画、その他、融資を申し込む金融機関の比較検討まで支援してくれるため、自社に適した融資を引き出すことが可能です。

自社ビル購入の融資には、想像以上に時間と労力がかかります。金融機関の融資ロジックは公開されていないため、苦戦を強いられる経営者もかなり多いのです。融資代行サービスを活用することで、これらを大幅に削減でき、本業に集中できるのも大きなメリットです。

融資代行サービスで受けられるサポート

融資代行サービスのサポートは、主に以下のようなサポートが受けられます。

▼融資代行サービスで受けられるサポート例

- 事業計画書の作成支援

- 返済計画の作成支援

- 資金繰り表の作成支援

- 決算書の穴を見つけ、金融機関に説明

- 融資面談の対策

- 金融機関との交渉支援

- 必要書類のリストアップや準備支援

- 金融機関の選定や条件比較

- 融資申請書の作成

- 審査結果のフォロー など

融資を受けたあとにアフターフォローを行う事業者も多く、返済計画の見直しや追加融資の相談までできることもあります。知識・経験豊富なコンサルタントを選択することで、総合的な経営サポートを受けることも可能です。

自社ビル購入の融資で有効な「融資代行サービスの選び方」

融資代行サービスを利用する際は、自社に1番適した支援が受けられる融資代行サービスを選択しましょう。

融資代行サービスの選ぶポイントは、以下5つです。

▼融資代行サービスの選定ポイント

- 融資コンサルタントが「金融機関出身」

- 対応が誠実であり、対応に疑問を感じないこと

- 面談や並走対応が充実していること

- 適切な手数料が設定されていること

- サポートが充実していること

中でも、手数料が5%を超える事業者は法律違反ですので、選ぶべきではありません。

なお、弊社「融資代行プロ」は完全成功報酬型の融資代行サービスであり、手数料は融資が成功した際の「1%~5%」のみとなっています。このように、良心的な手数料を設定する事業者を選ぶことが重要です。

初回は無料の融資相談をしていただくことができるので、お気軽に以下のボタンから無料の融資相談をお申し込みください。

\「自社ビル購入の融資」を成功させる/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「自社ビル購入の融資」を成功させる/

※【毎日 限定5名まで】

自社ビル購入の融資に関するよくある質問(Q&A)

筆者が実際に、自社ビル購入の融資をご支援している際によくいただく質問と回答をいくつかご紹介します。

融資のプロの支援を受けて、自社ビル購入の融資をスムーズに行おう

自社ビル購入の融資は、中小企業や小規模事業者にとって重要な資金調達の手段となります。一方で、融資を受けるには複雑な審査プロセスと多くの専門知識が必要です。

入念に適切な準備を整えることで、融資成功の可能性を高められますが、自社のみでの対応には限界を感じることもあるでしょう。

融資代行サービスを活用することで、豊富な経験と専門知識を持つプロによるサポートが受けられます。事業計画書の作成から金融機関との交渉まで、包括的なサポートにより融資成功への道筋を着実に築き上げます。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、自社ビル購入の融資を徹底的にサポートします。

自社ビル購入の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

\「自社ビル購入の融資」を成功させる/

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「自社ビル購入の融資」を成功させる/

※【毎日 限定5名まで】