_20250924.png)

調剤薬局の「新規開業」や「事業承継」には、融資を中心とした「資金調達」の壁が立ちはだかります。

その上で結論、調剤薬局の開業・事業承継で活用できる融資手法は以下の5つです。

▼調剤薬局の開業・事業承継で使える5つの融資制度

- 融資制度1. 日本政策金融公庫の「新規開業資金」

- 融資制度2. 信用保証協会の「保証付き融資」

- 融資制度3. 民間金融機関の事業融資

- 融資制度4. ノンバンクの「ビジネスローン」

- 融資制度5. 国の補助金・助成金

日本政策金融公庫や銀行から融資を受けれれば、金利を抑えることができますが、融資を受けるには準備や時間がかかりますが、確実に審査を通すためには「事業計画書の精度」や「自己資金の有無」がとても重要になります。特に調剤薬局の場合、立地や処方箋枚数の見込み、地域の医療需給など、具体的な根拠を示した計画が求められます。

このように、5つの融資制度にはそれぞれ特徴やメリット・デメリットがあります。開業の目的、必要資金、返済計画、事業の将来性などを踏まえ、自社にとって最適な資金調達方法を選ぶことが重要です。

また、調剤薬局の開業・事業承継には、以下のような資金の準備が必要不可欠です。

▼調剤薬局の開業・事業承継に必要な「4つの資金内訳」

- 内訳1. 物件取得費

- 内訳2. 設備資金

- 内訳3. 開業資金

- 内訳4. 運転資金

調剤薬局の開業には、おおよそ1,500万円~2,000万円程度が目安といわれていますが、物件や立地、内外装への力の入れ具合によってはそれ以上かかることも決して珍しくありません。そこで欠かせないのが、開業や事業承継に利用できる融資制度です。

事業計画書の作成や市場分析、リスク分析、市場調査など準備工程が多く、一般的な融資よりも難易度が高いと言われている調剤薬局の融資ですが、成功ポイントは次の通りです。

▼調剤薬局の開業・事業承継の融資「7つのコツ」

- コツ1. 客観的、かつ緻密な事業計画書

- コツ2. 信ぴょう性の高いデータを用いた分析

- コツ3. 必要な人員確保と人材に関わるリスク対策

- コツ4. 十分な情報収集と市場調査

- コツ5. 家族の同意の有無

- コツ6. 経営リスクの分析とリスク対策

- コツ7. 利害関係の調整

難しい印象を受けるかもしれませんが、事前の入念な対策で融資成功の確率は大幅に向上します。

筆者は「融資代行プロ」という成功報酬型の融資コンサルサービスにて、これまで多くの「調剤薬局の開業・事業承継の融資」をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者の経験をもとに体系的に学べる内容となっていますので、これから調剤薬局の「開業」または「事業承継」をお考えの方はぜひチェックしてください。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

本記事で得られる知識

- 調剤薬局の開業・承継に「必要な資金の内訳」

- 調剤薬局の開業・承継に「必要な自己資金の目安」

- 調剤薬局の開業・承継に活用できる「5つの主な融資制度」

- 融資を成功させる「7つのコツ」

- 融資の失敗例から学ぶ「5つの対策」

記事を参考に、自信を持って融資審査に挑みましょう。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「調剤薬局の融資」を成功させる /

※【毎日 限定3名まで!!】

調剤薬局の開業・事業承継で使える「5つの融資制度」

調剤薬局の開業や事業承継では、まずは以下5つの融資制度の活用を検討しましょう。

▼調剤薬局の開業・事業承継で使える5つの融資制度

- 融資制度1. 日本政策金融公庫の「新規開業資金」

- 融資制度2. 信用保証協会の「保証付き融資」

- 融資制度3. 民間金融機関の事業融資

- 融資制度4. ノンバンクの「ビジネスローン」

- 融資制度5. 国の補助金・助成金

◆5つの融資制度の特徴とメリット・デメリット

| 融資制度 資金調達制度 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 日本政策金融公庫 (新規開業資金) | 政府系の金融機関 開業融資に強い融資制あり | ・低金利で利用しやすい ・開業初期でも借りやすい ・事業計画書を重視してくれる | ・審査に時間がかかる ・事業計画書の作り込みが必要 |

| 信用保証協会 (保証協会付き融資) | 金融機関(銀行・信用金庫等)が貸し、保証協会が肩代わり保証をする仕組み | ・比較的、融資が通りやすい | ・審査に時間がかかる |

| 民間金融機関の融資 (プロパー融資) | 銀行・信用金庫などが提供する 一般的な事業融資 | ・多額の融資が対応可能 ・運転資金・設備資金など柔軟 | ・開業直後は、ほぼ使えない |

| ビジネスローン (ノンバンク) | 銀行以外の金融会社が提供する スピード融資 | ・審査が早い ・手続きが比較的シンプル | ・金利が比較的高め ・借り過ぎは資金繰りが悪化する |

| 補助金・助成金 | 国や自治体が開業・設備投資などを支援する制度 | ・返済不要の資金調達方法 ・自己資金を大幅に節約できる | ・申請書類の作成が非常に大変 ・先に支払いが必要になる |

それぞれの融資・資金調達制度の特徴を理解し、自身の状況に最適な制度を選択することが重要なので、それぞれについて詳しく解説します。

融資制度1. 日本政策金融公庫の「新規開業資金」

・民間金融機関(銀行/信用金庫等)との協調融資を受けたい方におすすめ

・自己資金が少ない、創業間もない方におすすめ

日本政策金融公庫とは、政府系の金融機関で、民間の金融機関では融資が難しい中小企業・個人事業主、創業企業などを積極的に支援しています。

そんな日本政策金融公庫では、調剤薬局の開業・事業承継では、「新規開業資金」や「中小企業経営力強化資金」などが活用可能です。これらの制度は、創業期の企業に対して積極的に活用されるものであり、無担保・無保証人で利用でき、比較的低金利であることが大きな魅力です。

例えば新規開業創業融資制度の場合、返済期間は「設備資金が20年以内」、「運転資金は原則10年以内」の長期返済が可能となります。

参考:新規開業資金の概要

日本政策金融公庫は、初めて融資を受ける方でも相談しやすい環境が整っているため、おすすめの金融機関です。

なお、「日本政策金融公庫の新規開業資金」をうまく活用したい方は、以下の記事が参考になりますのでチェックしてみてください。

融資制度2. 信用保証協会の「保証付き融資」

・実績が少ない、信用力に不安がある方におすすめ

・金融機関の審査を通りやすくしたい方におすすめ

信用保証協会とは、中小企業・個人事業主が金融機関から融資を受ける際、その債務を保証してくれる公的機関です。信用保証協会の保証が付くことで、民間の金融機関(銀行・信用金庫など)は貸倒れのリスクを軽減でき、融資が受けやすくなります。

調剤薬局の開業・事業承継でも、信用保証協会の「保証付き融資」は広く活用されています。「保証付き融資」の利用には保証料が必要ですが、金融機関の審査を通りやすくなるため、資金調達の選択肢を広げる手段としておすすめです。

特に実績のない新規開業の場合には、「保証付き融資」は非常に有効的な手段となるでしょう。なお、「信用保証協会の融資」をうまく活用したい方は、以下の記事が参考になりますのでチェックしてみてください。

融資制度3. 民間金融機関(銀行・信用金庫)の事業融資

・返済計画も明確で、業績好調・成長の見通しも明るい法人におすすめ

・安定した財務基盤があり、より柔軟な融資を求める方におすすめ

メガバンク、地方銀行、信用金庫などの民間金融機関が提供する融資も、調剤薬局の開業・事業承継で使える資金調達源です。調剤薬局の開業・事業承継の場合は融資希望の金額が大きくなるため、これまで紹介してきた「日本政策金融公庫」「保証付き融資」と絡めて、民間金融機関も一緒に活用する方が多くなるはずです。

これらの民間金融機関は、事業の安定性や将来性を特に重視し、事業計画書の内容を適正に審査します。また、日本政策金融公庫や信用保証協会と比較して、融資限度額が高いことや、事業成長に合わせて柔軟な融資形態を提案してもらえることが大きなメリットです。

ただし、担保・保証人を求められるケースも多くなります。

各民間の金融機関の特徴を簡単にまとめると以下の通りです。

- メガバンク…大企業向け

- 地方銀行…中小〜中堅企業向け

- 信用金庫…個人事業主や中小零細企業向け

なお、メガバンク、地方銀行、信用金庫それぞれの融資審査のコツや付き合い方、メリットデメリットについては以下の記事が参考になりますので、チェックしてみてください。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、調剤薬局の開業・事業承継の融資を徹底的にサポートします。

調剤薬局開業・承継の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「調剤薬局の融資」を成功させる /

※【毎日 限定3名まで!!】

融資制度4. ノンバンクの「ビジネスローン」

・とにかく急ぎで資金が必要な方におすすめ

・「審査スピード」「審査の柔軟性」「担保/保証人なし」を重視した資金調達をしたい方におすすめ

ノンバンクとは、銀行や信用金庫のような預金業務を行わない金融機関で、主に融資業務に特化している事業者です。ノンバンクが提供するビジネスローンは、銀行融資と比較して審査スピードが速く、担保や保証人が不要な場合が多いのが特徴です。

緊急で資金が必要な場面や、銀行融資の審査を待てない場合に有効な選択肢になります。一方で、金利が比較的高めに設定されていることが多く、返済期間も短い点はデメリットです。

調剤薬局の開業・事業承継においては、一時的な資金不足を補う目的や、少額の資金調達に適しています。

なお、「審査が柔軟なビジネスローン」にご興味がある方は、以下の記事が参考になりますのでチェックしてみてください。

融資制度5. 国の補助金・助成金

・返済不要の資金調達で自己資金の負担を減らしたい方におすすめ

・「書類準備」や「事業計画書の作成」に自信がある方におすすめ

国や地方公共団体が提供する補助金や助成金は、融資とは異なりますが、原則、返済義務がありません。ただし、審査や書類が非常に難しいこと、先払いが基本で後から補助金が入金される点は補助金の大きなデメリットです。

調剤薬局の開業・事業承継に関連する補助金・助成金の例は次の通りです。

活用可能な補助金・助成金の例

- 新規創業支援補助金

- 雇用関係助成金

- 事業承継・M&A補助金

- IT導入補助金

- 省エネ推進事業費補助金

これらの制度は、特定の要件を満たす事業者が対象となり、申請期間や募集件数に限りがあることが一般的です。融資と異なり、資金が支給されるまでに時間がかかりますですが、返済不要なため、事業の初期負担を大幅に軽減できる点が大きなメリットと言えるでしょう。

各自治体や関連省庁のウェブサイトなどで最新情報を確認し、積極的に検討していただくことをおすすめします。多くの事業者は、融資制度と合わせて補助金や助成金も活用しています。

なお、「補助金、助成金で資金調達する方法」について詳しく知りたい方は、以下の記事が参考になりますので、チェックしてみてください。

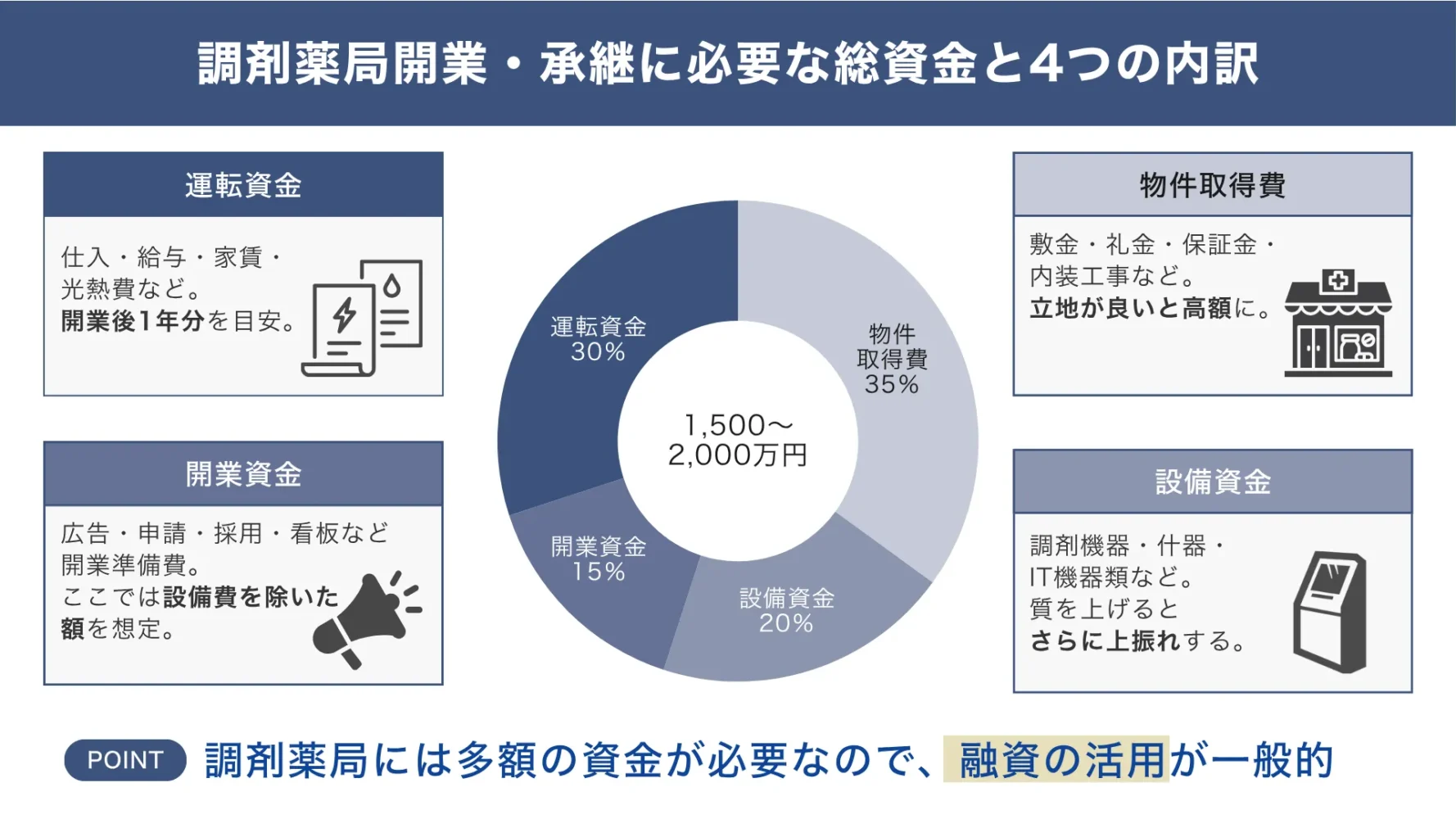

調剤薬局の開業・事業承継で必要になる「主な4つの資金と内訳」

調剤薬局の開業、および事業承継には多額の資金が必要です。自己資金だけで全てを賄えるケースは稀であり、ほとんどの場合、融資を活用することが一般的です。

調剤薬局の開業・事業承継で必要になる「主な4つの資金」は以下の図解のような4つに分類できます。

▼調剤薬局の開業・事業承継に必要な「4つの資金内訳」

- 内訳1. 物件取得費

- 内訳2. 設備資金

- 内訳3. 開業資金

- 内訳4. 運転資金

これらの必要な資金を把握し、適切な資金計画を立てることが融資成功の第一歩です。各資金の詳細を解説します。

必要資金1. 物件取得費

物件取得費は総事業費の35%程度が目安:450~600万円程度(総事業費が1500~2000万円の場合)

調剤薬局では、立地が「集客」に大きく影響し、集客が経営の安定性に直結するため非常に重要です。物件取得費には、「店舗の購入費用」やテナントの賃貸契約における「敷金・礼金」、「保証金」などが含まれます。

都心部や駅前など、人通りの多い好立地を選ぶ場合、これらの費用は高額になります。内装工事費と合わせて、数千万円から億単位の費用がかかることも珍しくありません。居抜き物件は内装工事費を抑えられますが、それでも一定の初期費用は発生します。

必要資金2. 設備資金

設備資金は総事業費の20%程度が目安:300~400万円程度(総事業費が1500~2000万円の場合)

調剤薬局の運営に必要な、「医療機器」や「調剤機器」、「什器」、「備品」などの購入費用が「設備資金」です。

- 調剤監査システムやソフトウェアなどのIT機器類

- 分包機

- 薬棚

- 保冷庫

- 複合機

- 業務用スマホ

- レジ

- 空調設備

これらの設備は、患者さんの安全を確保し、効率的な業務を行う上では欠かせません。できるだけ妥協せずに適切なものを選択し、導入することを優先しましょう。最新の設備を導入すれば、業務効率化やサービス向上に繋がり、結果的に売上増加につながるでしょう。

なお、「設備資金の融資審査のコツ」についてもっと詳細に知りたい方は、以下の記事が参考になるので併せてご覧ください。

必要資金3. 開業資金

開業資金は総事業費の15%程度が目安:225~300万円程度(総事業費が1500~2000万円の場合)

調剤薬局のオープンまでに必要になる、あらゆる初期費用が「開業資金」です。

- 内外装工事費

- 看板設置費用

- 広告宣伝費

- 各種許認可申請費用

- 消耗品購入費用

- 従業員の採用・研修費用

- 開業後数ヶ月間分の人件費

これらの費用は、事業開始前の支出となるため、自己資金や融資で十分にカバーできるような計画を立てておきましょう。

必要資金4. 運転資金

運転資金は総事業費の30%程度が目安:450~600万円程度(総事業費が1500~2000万円の場合)

調剤薬局を運営していくために、継続的に発生する費用が「運転資金」です。

- 薬剤の仕入れ費用

- 従業員の給与

- 家賃

- 水道光熱費

- 通信費

- 消耗品費

開業直後はほとんどの場合、売上が安定しない期間が続きます。そのため、少なくとも数ヶ月分、理想は1年6ヶ月分の運転資金を確保しておきたいところです。

運転資金が不足すると、経営が立ち行かなくなります。融資審査でも、最悪のリスクを想定した十分な運転資金の確保は評価されやすい要素なので、必要費用を整理し、余裕のある額面を用意しておきましょう。

なお、「運転資金を目的にした融資のポイント」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

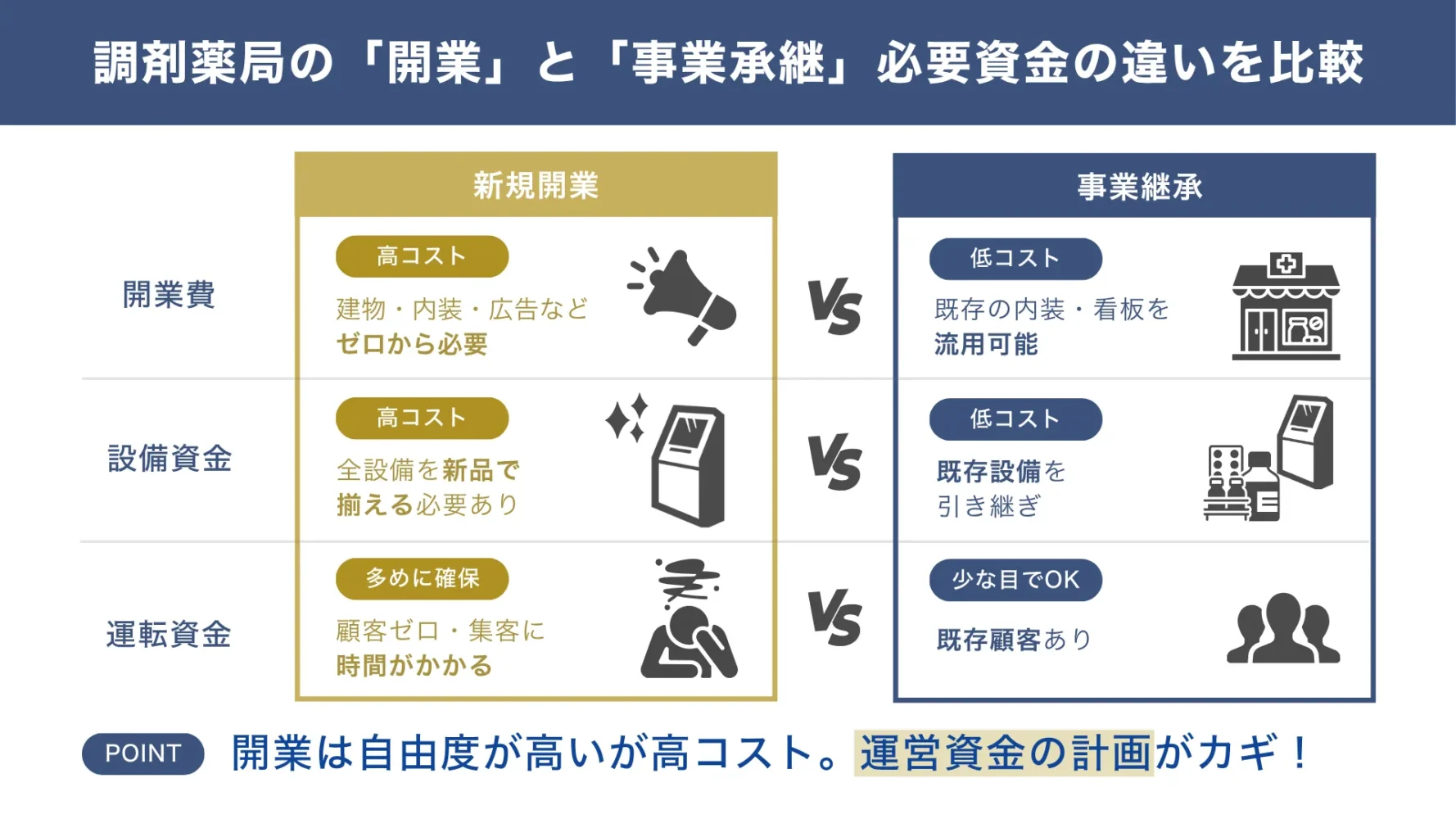

「調剤薬局の開業」vs「調剤薬局の事業承継」の必要資金の3つの相違点

「調剤薬局の開業」と「調剤薬局の事業承継」の必要資金では、基本的に「新規開業」の方が費用は圧倒的に大きくなります。なぜなら、「すべてを1から」準備して始める必要があるため、事業承継と比較して余計に費用がかかるからです。

その上で、以下3つの必要資金の相違点をチェックしておきましょう。

▼調剤薬局「新規開業」VS 「事業承継」の違い

▼調剤薬局の「開業」と「事業承継」の必要資金の相違点

- 相違点1. 開業費の違い

- 相違点2. 設備資金の違い

- 相違点3. 運転資金の違い

それぞれについて、解説していきます。

なお、「日本政策金融公庫の新規開業向け融資」や、「事業承継向けの融資」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

相違点1. 開業費の違い

「調剤薬局の新規開業」の場合、建物や内装を一から作り上げるために、内外装工事費や什器・備品購入費などが高額になります。また認知度を上げることも重要な施策になるため、多くの広告宣伝費も必要です。

一方で、「事業承継」の場合は既存の設備や内装をそのまま利用でき、内外装工事費や看板設置費などの開業資金を大幅に抑えることが可能です。ただし、承継元の調剤薬局の設備が老朽化している場合は、修繕費や更新費用が必要になります。

相違点2. 設備資金の違い

「新規開業」の場合、調剤機器や医療機器、情報システムなどを全て新規で購入する必要があります。最新設備の導入メリットは大きいですが、その分費用もかさむため必要に応じてIT導入補助金などの活用も検討してみてください。

一方で「事業承継」の場合、既存の設備を引き継ぐことができるため、設備投資を大幅に抑えられます。しかし、引き継ぐ設備が古い場合や、最新の技術に対応していない場合は、やはり追加で設備投資が必要になることもあります。

承継前に設備の状態を十分に確認し、必要な改修費用や更新費用を見積もっておくことも、融資審査成功には重要なポイントです。

相違点3. 運転資金の違い

「新規開業」では、顧客基盤がゼロからのスタートとなります。そのため、売上が安定するまでの期間の運転資金は、より潤沢に用意しておく必要があります。開業当初は患者数が伸び悩むことも想定されるため、薬剤仕入れ費用や人件費、家賃などの固定費をカバーできるだけの資金が必要です。

「事業承継」の場合、既に既存の患者基盤や取引先が構築されています。そのため開業直後から一定の売上が見込めることが多く、運転資金のリスクは比較的低いと言えます。ただし、承継後の経営方針の変更や、既存顧客の離反リスクはあるので、気を緩めてはいけません。

「新規開業」「事業承継」ともに、余裕を持った運転資金計画を立て、融資審査に有利な資料を作成しましょう。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、調剤薬局の開業・事業承継の融資を徹底的にサポートします。

調剤薬局開業・承継の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「調剤薬局の融資」を成功させる /

※【毎日 限定3名まで!!】

調剤薬局の開業・事業承継に必要な自己資金は「総事業費の20~30%程度」

調剤薬局の開業・事業承継に必要な自己資金は、事業規模や立地、設備投資の内容に大きく左右されるため、一律での金額を提示するのは難しいのが正直なところです。

一般的には、総事業費の20~30%程度の自己資金が目安とは言われていますが、融資のご支援をしている筆者の経験上、融資元の金融機関の方針によっては、2~3割よりも高い自己資金比率を求めることもあります。

ただ間違いなく、自己資金が多いほど金融機関から印象はよく、融資審査も有利に進みます。フルローン(※すべてを融資でカバーすること)が可能なケースもありますが、かなりハードルが高いので、期待しない方が無難です。

潤沢な自己資金があれば、金利の優遇や返済条件の緩和など、より良い条件で融資を受けられる可能性も高まりますので、時間が掛かってもしっかりと自己資金を用意しておきましょう。ただし、自己資金を全て投入してしまうと、予期せぬトラブルや緊急時の資金がなくなりますので、ある程度の余剰資金は手元に残しておくことも大切です。

自己資金を増やすためには、計画的な貯蓄はもちろん、家族や親族からの支援、場合によっては既存の資産の売却も選択肢として持っておきましょう。融資審査では、自己資金の透明性や「通帳の動き」も見られますので、間違っても借り入れで自己資金を装うことは避けましょう。(必ずバレます)

調剤薬局の開業・事業承継の融資を「成功させる7つのコツ」

調剤薬局の開業・事業承継の融資を成功させるためには、以下7つのコツを押さえておくことが重要です。

▼調剤薬局の開業・事業承継の融資「7つのコツ」

- コツ1. 客観的、かつ緻密な事業計画書

- コツ2. 信ぴょう性の高いデータを用いた分析

- コツ3. 必要な人員確保と人材に関わるリスク対策

- コツ4. 十分な情報収集と市場調査

- コツ5. 家族の同意の有無

- コツ6. 経営リスクの分析とリスク対策

- コツ7. 利害関係の調整

本章では、融資成功の鍵を握る7つのコツを詳しく掘り下げていきます。

コツ1. 客観的、かつ緻密な事業計画書

事業計画書は調剤薬局経営の羅針盤であり、融資審査においても極めて重要な資料になります。

調剤薬局業は特殊な業界であるため、筆者が現場で融資支援をしている経験上、事業計画書は入念な市場調査や分析を行った上で、「計画書性のある開業・事業承継である」ことを金融機関に理解してもらう必要があります。

例えば、売上予測一つをとっても、感覚的な記述では信用されません。周辺の医療機関からの「処方箋枚数のデータ」、「近隣の調剤薬局の平均処方箋枚数」、「地域の患者層の分析」など、客観的なデータに基づいた計画を示しましょう。

競合の調剤薬局との差別化戦略も重要です。「患者さん第一」と謳うだけではなく、「最新の調剤機器を導入し、待ち時間を短縮する」「在宅医療に特化し、訪問薬剤指導を強化する」など、具体的なサービス内容とその強みを記述します。

資金計画は物件取得費、内装工事費、設備投資、開業後の運転資金などについて、それぞれ見積もりや相場に基づいた具体的な金額を記載し、その資金使途を明確にしましょう。

用意可能な自己資金額や、不足分をどのように融資で補うのか、返済計画はどうするのか、といった資金の流れを具体的に示すことで、金融機関は計画が現実的であると判断します。

なお、「銀行融資向けの事業計画書の作り方」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

コツ2. 信ぴょう性の高いデータを用いた分析

事業計画書の説得力は、裏付けとなるデータの信ぴょう性によって大きく左右されます。特に調剤薬局業界は、地域医療の状況や制度改正の影響を受けやすいため、多角的な視点に基づいたデータ分析が不可欠です。

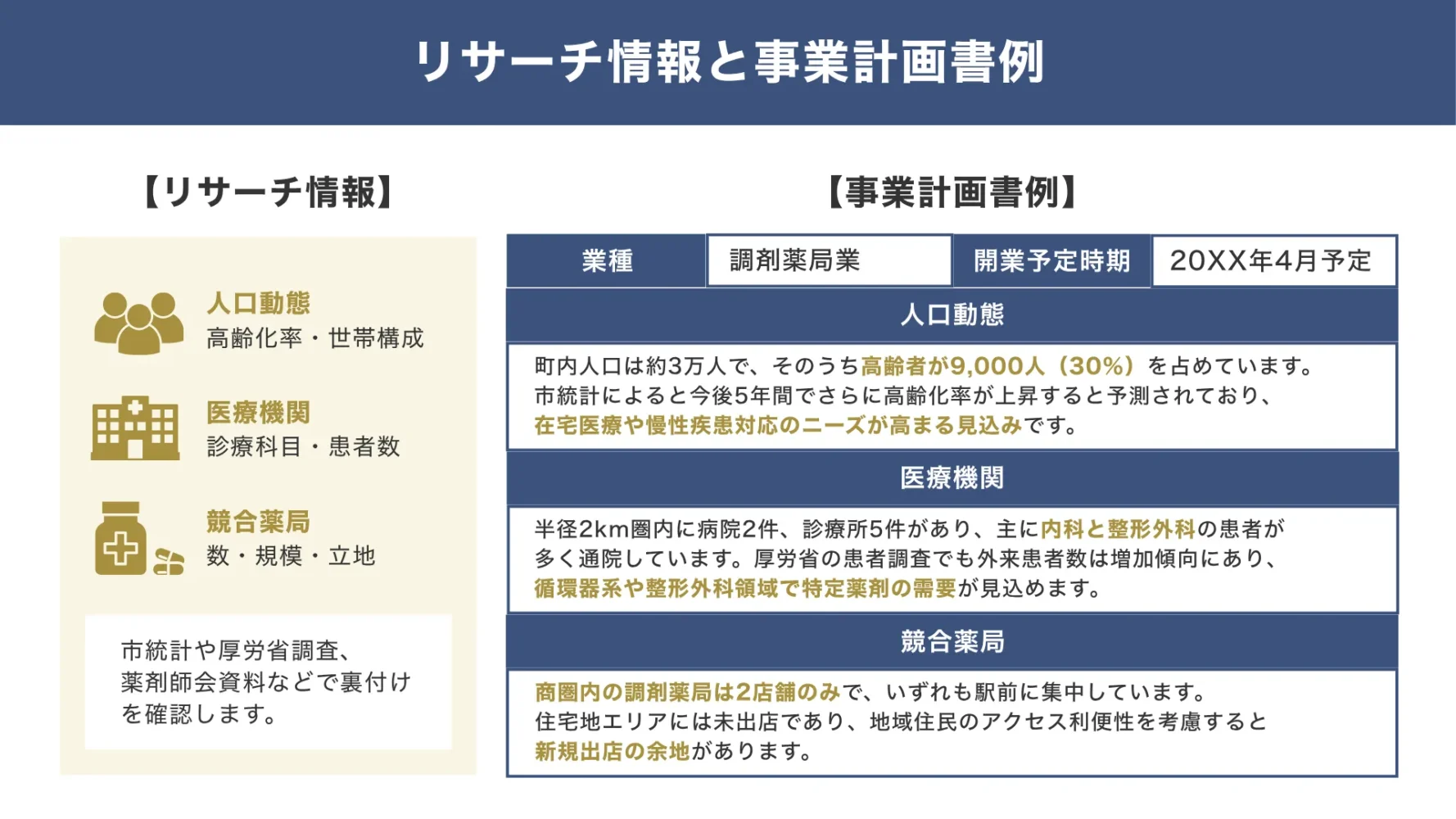

具体的には、開業を検討している地域の高齢化率や世帯構成といった「人口動態」、主要な医療機関の「診療科目」や「患者数」、近隣の競合の「調剤薬局の数と規模」などを詳細に調査しましょう。これらの情報は、市区町村の統計データ、厚生労働省の医療施設調査、日本薬剤師会の統計資料など、公的な情報源から収集できます。地域の医師会や薬局協励会などの情報も有用です。

これらのデータを単に羅列するのではなく、以下の図解のように、自社の事業にどう影響するかを具体的に分析し、事業計画書に落とし込むことが重要です。

▼事業計画書の掲載例(リサーチ・分析結果)

例えば、「この地域は高齢化が進んでいるため、在宅医療のニーズが高い」「近隣のA病院の患者層は、特定の疾患の患者が多く、〇〇薬剤の需要が見込まれる」といった具体的な考察を加えましょう。

データに基づく論理的な分析は、市場のニーズを捉えた現実的な計画であることを金融機関に強くアピールできます。

コツ3. 必要な人員確保と人材に関わるリスク対策

薬剤師は専門職であり、全国的な人手不足が課題となっていることから、採用計画は融資審査においてとても重要なポイントです。厚生労働省が公表する資料によれば、2025年5月時点の薬剤師の有効求人倍率は約1.9倍にもなります。薬剤師の高い需要による人手不足が伺えます。

事業計画書では、まず必要な人員数とその職種を具体的に示します。次に、その人員をどのように確保するのかなどの採用戦略を記述しましょう。例えば「薬剤師会を通じて募集する」「専門のエージェントを活用する」「新卒採用と経験者採用のバランスを考える」といった具体的なアプローチを示すのが有効的です。

人件費の見込みについても、給与体系、賞与、福利厚生などを詳細に記載し、経営を圧迫しないかを慎重に検討した根拠を示します。

そして忘れてはならないのが、人材に関わるリスク対策です。薬剤師の突然の退職や病欠といった事態が発生した場合に、どのように対応するのか、現実的な対策を明記しましょう。

人材の確保とリスク対策は、事業の継続性に対する金融機関の不安を払拭できる要素の一つとなります。計画性・危機管理能力の高さを示すことが、融資成功の重要なポイントです。

コツ4. 十分な情報収集と市場調査

徹底した情報収集と市場調査が、事業計画書の精度を飛躍的に高めます。単にデータを見るのではなく、実際に足を使って情報を得ることも重要です。

出店を検討している地域では「どの病院が中心的な役割を担っているのか」、「その病院の特色や専門分野は何か」、「一日の平均処方箋枚数はどの程度か」、などの情報を収集します。近隣の競合の調剤薬局については、サービス内容、待ち時間、品揃え、在宅対応の有無などを実際に訪問して確認するなど、顧客視点での調査も有効的です。

これにより、自社の調剤薬局がどのような点で差別化できるのか、どのようなニッチなニーズがあるのかが見極めやすくなります。

また、地域の医師会や薬剤師会への参加、関係者とのネットワーク構築も重要です。そのような場で得られる情報には、一般的な統計データだけでは見えないものもあり、地域の医療連携の状況や今後の展望を知る上で大いに役立つでしょう。

地域の介護施設との連携や、多職種連携への取り組みなど、地域医療に貢献する姿勢を示すことは、金融機関からの評価にも繋がります。

コツ5. 家族の同意の有無

経営者個人の努力だけでなく、その生活基盤の安定によっても、事業の成功確率は大きく変わります。特に事業立ち上げのタイミングや、多額の借入を伴う際には、家族の理解と協力が不可欠です。

金融機関は、事業主が経済的、精神的に安定した状態で事業に取り組めるかも重視します。自己資金の一部を家族からの支援で賄う場合や、自宅を担保にする場合は、家族全員の同意書や、資金の出所を明確に示す書類を提示することが重要です。

金融機関は、万が一事業がうまくいかなかった場合に、家族間に金銭的なトラブルが発生することを懸念します。事前に家族と十分に話し合い、事業計画や返済計画について理解を得ておくことで、円滑な融資の大きな後押しとなるのです。

家族の同意が得られていることは、単なる形式的なものではありません。金融機関から見れば、家族の協力は事業主の覚悟と責任感、事業継続への強い意思を示すものとして捉えます。

コツ6. 経営リスクの分析とリスク対策

どんなに綿密な計画を立てても、事業には不確実性とリスクがつきものです。金融機関は、経営事業がどれだけ安定しているかだけでなく、潜在的なリスクをどれだけ正確に認識し、それに対してどのような対策を講じているかを重視します。

リスク分析が甘いと判断されれば、事業主の経営手腕に疑問符がつき、融資審査に不利に働く可能性があるため注意しましょう。

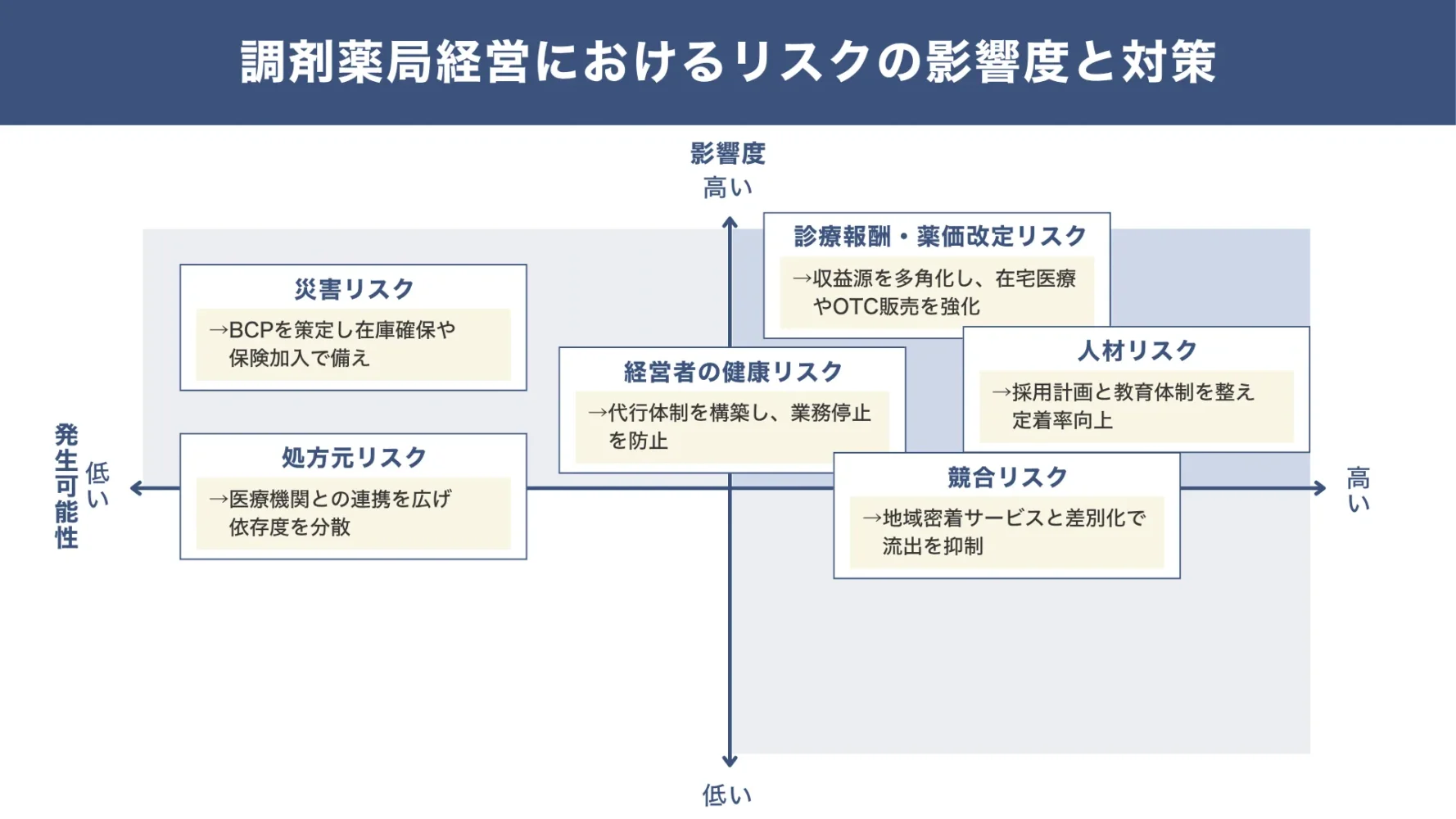

調剤薬局の経営における主なリスクとしては、以下の図解と解説のようなものが挙げられます。

▼調剤薬局経営におけるリスクの影響度と対策

調剤薬局の経営における主なリスクは以下の通りです。

- 診療報酬・薬価改定リスク…国の方針変更による収益減少の可能性

- 競合リスク…新規の調剤薬局の出店や既存の調剤薬局のサービス強化による患者の流出

- 人材リスク…薬剤師やスタッフの確保難、離職による業務停滞

- 災害リスク…地震、水害などの自然災害による店舗や設備の損壊

- 経営者の健康リスク…経営者自身の病気や事故による業務停止

- 処方元リスク…特定の医療機関からの処方箋に依存しすぎることによる、その医療機関の閉院や処方変更時の影響

このようなリスクを入念に洗い出し、それぞれのリスクが発生した場合にどのような影響があり、それに対してどのような対策を講じるのかを事業計画書に明記しましょう。

融資審査において、リスクは隠すのではなく、正面から向き合い、具体的な対策を示すことがとても重要です。最悪のシナリオを想定し、そのような場面でも事業を継続できる計画があることを示せると、信頼性はさらに向上します。

コツ7. 利害関係の調整

前職で調剤薬局の勤務経験がある場合、競業避止義務の有無と、それに則った円滑な退職ができているかは重要な確認事項です。

競業避止義務とは、退職後の一定期間、同じ業界や地域で競合する事業を行わないという義務のことで、雇用契約や就業規則に定められているケースがあります。競業避止義務に抵触する場合、元勤務先とのトラブルに発展し、開業後の事業継続に支障をきたすリスクがあります。金融機関は、このようなリスクを嫌います。

そのため、融資申請時には前職を円満に退職し、競業避止義務に問題がないことを明確に説明できるように準備しておきましょう。資料が提示できるのであれば、なお良いです。具体的には、退職理由、退職時期、そして新設する調剤薬局の立地や事業内容が、前職の競業避止義務の範囲に抵触しないことを客観的に示せるようにしておくと良いでしょう。

調剤薬局開業・承継の融資「5つの失敗例」から学ぶ事前準備

筆者はこれまでに、多くの調剤薬局の開業・事業承継に関わる融資のご支援をしてきましたが、調剤薬局の融資で失敗する事業者には、類似した以下5つの失敗例があります。

▼調剤薬局開業・融資の審査でよくある5つの失敗例

- 失敗例1. 収益見込みの甘さによる失敗

- 失敗例2. 競争率の高い地域出店による失敗

- 失敗例3. 事業計画書の不備・不足による失敗

- 失敗例4. リスク分析の甘さによる失敗

- 失敗例5. 経営者の経験不足による失敗

本章ではこれらの失敗例をもとに、事前にできる準備対策も解説します。

失敗例1. 収益見込みの甘さによる失敗

「このエリアは患者さんが多い印象」「競合が少ない印象」など、極めて根拠の薄い楽観的な収益予測は、融資審査で最も指摘されやすい要因です。金融機関は感覚的な数字や判断ではなく、客観的なデータに基づいた現実的な収益シミュレーションを求めます。

特に新規開業の場合、開業直後は患者数が伸び悩むことが多く、予想よりも売上が上がらない期間が長く続く傾向にあります。その間にも発生する家賃や人件費、薬剤仕入れ費用などの固定費をどのようにして賄うのかを示すことも重要です。

収益見込みは、過去の売上データや市場動向、自社の成長率、季節変動や経済状況など、多角的な視点での分析が必要となります。事業計画書を作成する際は、曖昧な箇所がないか徹底的に見直しを行いましょう。

失敗例2. 競争率の高い地域出店による失敗

駅前や大病院の周辺の好立地は、一見すると魅力的ですが、既に多くの競合の調剤薬局がひしめき合い、激しい競争に巻き込まれるリスクがあります。特に、新規の調剤薬局は、資金力やブランド力などの観点でどうしても既存の調剤薬局に劣る要素が多く、融資審査では不利に働きがちです。

既存の調剤薬局と真っ向から勝負しても、集客に苦戦し、計画通りの売上を達成できない可能性は高いです。立地の変更を検討するか、圧倒的な差別化を図るなど工夫が必要となるでしょう。

単なる好立地という情報だけで判断するのではなく、周辺の競合状況や医療機関の特性を徹底的に調査し、自身の調剤薬局が明確な差別化を図れるかを冷静に判断することが不可欠です。

失敗例3. 事業計画書の不備・不足による失敗

事業計画書は、融資審査でも非常に重要な書類ですが、事業計画書の不備・不足によって融資に失敗するケースも非常に多いです。事業計画書は経営戦略そのものとも言えますので、不備や不足があると、金融機関からの信頼が薄くなる原因となるのです。

よくある事業計画書における失敗例は、以下のとおりです。

- 数字の根拠が曖昧

- 資金使途が不明確

- 収支計画が非現実的

- 返済計画が曖昧

- 経営者の経験や、店舗の強み不明瞭

- リスク分析が不十分

不必要な審査落ち要素を作ってしまう前に、必要に応じて専門家に頼るなど、効果的な書類作成を目指してください。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、調剤薬局の開業・事業承継の融資を徹底的にサポートします。

調剤薬局開業・承継の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「調剤薬局の融資」を成功させる /

※【毎日 限定3名まで!!】

失敗例4. リスク分析の甘さによる失敗

事業には必ず不確実性とリスクが伴いますが、潜在的なリスクを過小評価したり、言及がなかったりすると、事業主の危機管理能力が疑われ、融資が失敗する原因となります。

「薬剤師の確保難」、「人件費の高騰」、「競合の調剤薬局の新規出店」、「自然災害」、「処方元の医療機関の閉院」など、できる限りのリスクを洗い出し、一つひとつに向き合った対応策を考えましょう。

リスク対策についても、予防策と発生時の対応策、2つの観点から事業計画書に盛り込みましょう。ここでも、信頼性の高いデータを用いた分析・調査結果を示すことが有効です。

失敗例5. 経営者の経験不足による失敗

薬剤師としての専門知識や調剤経験は豊富でも、経営者としての知識や経験が不足しているために、融資審査に通らなかったという失敗例があります。調剤薬局の経営には、人事、労務、経理、マーケティング、財務など、多岐にわたる経営管理能力が求められます。

資金繰りの悪化、従業員の離職率増加、集客の停滞、法改正への対応など、今後起こりえるさまざまな経営課題を、どのようにして乗り越えていくのか、根拠とともにアピールしましょう。

経験が浅い場合でも、学ぶ意欲や専門家との連携体制を示すことで、経営者としての資質を示すことが重要です。

薬局の開業・事業承継の「融資申し込み」から「実行」までの流れ【9ステップ】

薬局の開業や承継における融資を受けるには、以下のように多くのステップを経る必要があります。

▼薬局開業・承継の融資申し込みから実行までの流れ【9ステップ】

- ステップ1. 事業計画と自己資金を洗い出す

- ステップ2. 必要書類を準備する

- ステップ3. 金融機関を選定し融資の相談を行う

- ステップ4. 融資を申し込む

- ステップ5. 申込内容を調査した後に融資可能額が決定する

- ステップ6. 融資条件を決定し事前承認が行われる

- ステップ7. 本審査・本承認が行われる

- ステップ8. 金銭消費貸借契約を締結する

- ステップ9. 融資実行

スムーズに融資実行へ進むポイントは、金融機関へ相談する前から必要書類を用意し、相談時に説得力のある説明ができるよう準備しておくことです。

融資を成功させて、薬局の開業・承継を良い流れで進めていくためには、必要に応じて専門家も活用していただくのがおすすめです。

なお、「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、調剤薬局の開業・事業承継の融資を徹底的にサポートします。

調剤薬局開業・承継の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「調剤薬局の融資」を成功させる /

※【毎日 限定3名まで!!】

調剤薬局の開業・事業承継の融資は、専門家のサポートでスムーズに進めよう

調剤薬局の開業・事業承継は、地域医療への貢献に大きな役目を果たす行為です。しかし、調剤薬局の開業・事業承継には多額の資金が必要です。そのため、上手に融資を活用しながら安定した経営を目指すことがとても大切です。

調剤薬局の開業・事業承継には、以下のような資金の準備が必要不可欠です。

▼調剤薬局の開業・事業承継に必要な「4つの資金内訳」

- 内訳1. 物件取得費

- 内訳2. 設備資金

- 内訳3. 開業資金

- 内訳4. 運転資金

その上で、調剤薬局の融資のコツは以下の7つです。

▼調剤薬局の開業・事業承継の融資「7つのコツ」

- コツ1. 客観的、かつ緻密な事業計画書

- コツ2. 信ぴょう性の高いデータを用いた分析

- コツ3. 必要な人員確保と人材に関わるリスク対策

- コツ4. 十分な情報収集と市場調査

- コツ5. 家族の同意の有無

- コツ6. 経営リスクの分析とリスク対策

- コツ7. 利害関係の調整

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

なお、調剤薬局の開業・事業承継の融資は、皆さんが想像している以上に複雑で、多岐にわたる専門知識、膨大な時間と労力を要します。事業計画書の策定から金融機関との交渉、必要書類の準備まで、自社のみで完璧にこなすのは難易度が高いため、融資代行サービスなど専門サポートをご活用いただくのがおすすめです。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、調剤薬局の開業・事業承継の融資を徹底的にサポートします。

調剤薬局開業・承継の融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「調剤薬局の融資」を成功させる /

※【毎日 限定3名まで!!】