_20250924.png)

メガソーラー事業におけるプロジェクトファイナンスは、信用力に不安がある企業でも、数億円〜数十億円の資金を調達できる可能性がある点が大きな特徴です。

メガソーラーのプロジェクトファイナンスを検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

メガソーラー事業を立ち上げるためにプロジェクトファイナンスを利用したいけど、実際どんな融資なのかよくわからない…」

銀行ではどんな形でメガソーラー事業のプロジェクトファイナンスを行っているの?具体的な事例を知りたい」

そもそもプロジェクトファイナンスで資金調達するメリットはある?自社のメガソーラー事業にも活かせるか検討したい」

メガソーラー事業を始めるにあたってプロジェクトファイナンスを活用すると、自社では賄いきれない多額の資金を調達でき、スムーズに準備を進められます。

メガソーラー事業でプロジェクトファイナンスを活用する具体的なメリットは、以下の4つです。

メガソーラー事業でプロジェクトファイナンスを活用する4つのメリット

- メリット1. 事業の将来性が伝われば大規模な資金を調達できる

- メリット2. 事業に失敗したときのリスクを最小限に抑えられる

- メリット3. 複数の金融機関から同じ条件で融資を受けられる

- メリット4. 個別に複数の金融機関とやり取りする手間を省ける

ただし、資金調達の規模が大きくなる分、以下4つのデメリットが生じる点には注意しなければなりません。

メガソーラー事業でプロジェクトファイナンスを活用する4つのデメリット

- デメリット1. 自己資金を用意しておく必要がある(事業資金の20〜30%が目安)

- デメリット2. 利息とは別に手数料が発生する場合がある

- デメリット3. 融資実行までに数ヶ月〜1年程度かかる

- デメリット4. 審査は厳しく、精度の高い事業計画が求められる

プロジェクトファイナンスは、一般的な融資に比べて資金調達の難易度が高い傾向にあります。しかし、実際に融資が実行されている事例も存在するため、現実的な資金調達方法の一つであるといえるでしょう。

審査をスムーズに突破するためにも、まずはメガソーラー事業におけるプロジェクトファイナンスの特徴を正しく理解することが大切です。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの不動産事業のプロジェクトファイナンスをご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「メガソーラー事業におけるプロジェクトファイナンスの融資事例」「メリット・デメリット」等、以下の内容を丁寧に解説します。

現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- メガソーラー事業におけるプロジェクトファイナンスの仕組み

- メガソーラー事業におけるプロジェクトファイナンスの融資事例

- メガソーラー事業におけるプロジェクトファイナンスを利用する流れ

- メガソーラー事業におけるプロジェクトファイナンスのメリット・デメリット

「プロジェクトファイナンスの仕組みをきちんと理解したい」「プロジェクトファイナンスが自社に合っているか見極めたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「メガソーラーのプロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

メガソーラー事業におけるプロジェクトファイナンスとは?

プロジェクトファイナンスは、特定の事業(プロジェクト)が将来生み出すキャッシュフローを返済原資として資金を調達する方法です。企業の財務状況や信用力ではなく、プロジェクトそのものの将来性や収益性をもとに融資の可否が判断される点が大きな特徴といえます。

メガソーラー事業では、10MW以上の大規模な太陽光発電設備を建設・運営する際にプロジェクトファイナンスを活用するケースが多いです。

メガソーラー事業の初期費用は数億円〜数十億円規模になることも多く、自己資金や通常の銀行融資だけで賄うのは簡単ではありません。しかし、プロジェクトファイナンスを活用すれば、信用力に不安がある企業でも、事業の将来性を示すことで多額の資金を調達できる可能性があります。

また、プロジェクトファイナンスは特定の事業から生み出される収益のみを返済原資とするため、企業全体への影響を抑えられる点も魅力です。

特定目的会社(SPC)の設立など、通常の融資に比べて準備に手間はかかるものの、効率的にメガソーラー事業を始める上で有効な資金調達方法といえるでしょう。

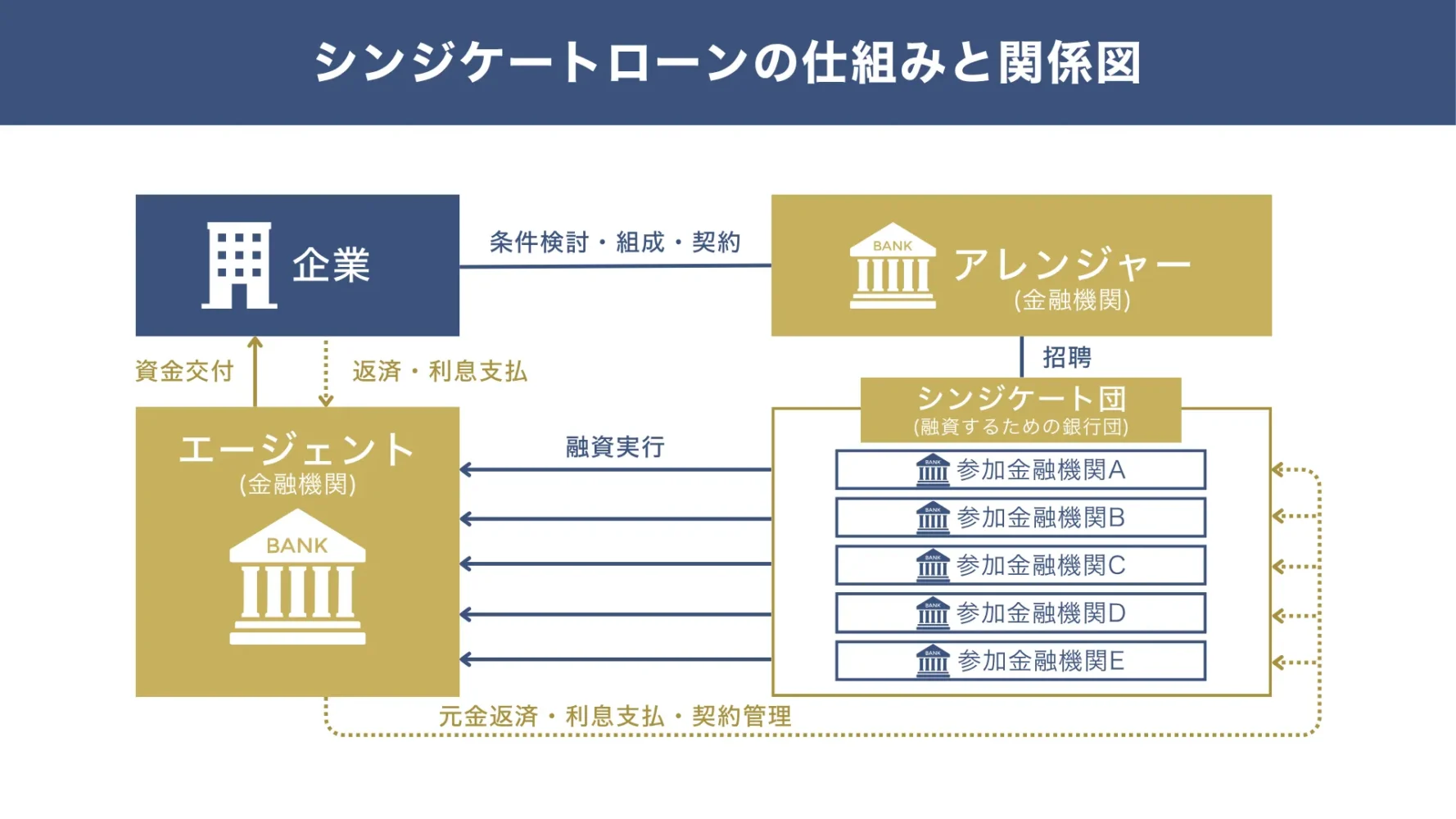

プロジェクトファイナンスの仕組み

プロジェクトファイナンスでは、メガソーラーなど特定の事業を運営するための特定目的会社(SPC)を設立し、そのSPCを通じて資金調達を行います。

SPCを設立する際は、プロジェクトの主体となる親会社だけでなく、建設会社など事業に関与する複数の企業が出資者として参加するケースも多いです。メガソーラー事業は規模が大きいため、複数の金融機関が共同で融資を行う「シンジケートローン」が組まれる場合もあります。

▼(参考)シンジケートローンの仕組み

また、プロジェクトファイナンスは、特定のプロジェクト(メガソーラー事業)が将来生み出すキャッシュフローのみが返済原資となる点も特徴です。担保についても企業全体の資産ではなく、太陽光発電設備や土地、売電契約、保険契約など、プロジェクトに直接関係する資産や権利が設定されます。

このように、プロジェクトファイナンスは企業本体と切り離して資金調達を行う仕組みのため、事業に失敗した場合のリスクを最小限に抑えられる点がメリットです。

親会社の財務状況とは別に「プロジェクトそのものの将来性」を高い精度で評価できることから、信用力に不安がある企業でも、多額の融資を受けやすくなります。

なお、「シンジケートローンのメリット・デメリットや成功事例」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コーポレートファイナンスとの違い

コーポレートファイナンスは、企業価値の最大化を目的として資金調達し、事業を通じて得られた収益を調達元に返済・還元する財務活動です。「信用保証協会付融資」や「プロパー融資」など、多くの企業が活用する一般的な銀行融資は、このコーポレートファイナンスに分類されます。

コーポレートファイナンスの融資審査では、企業の財務状況や返済実績、将来の売上予測などから、返済能力を総合的に評価するのが特徴です。つまり、プロジェクトファイナンスでは「事業の将来性」、コーポレートファイナンスでは「企業の信用力」が重視される点が大きな違いといえます。

その他、プロジェクトファイナンスとコーポレートファイナンスの違いについて、下記にまとめました。

▼プロジェクトファイナンスとコーポレートファイナンスとの違い

| プロジェクトファイナンス | コーポレートファイナンス (信用保証協会付融資やプロパー融資など) | |

|---|---|---|

| 融資限度額 | 数億円〜数十億円 | 数千万円〜数億円 |

| 金利 | 3.0〜10.0% | 2.0〜3.0% |

| 審査期間 | 数ヶ月〜1年 | 2週間〜2ヶ月 |

| 返済期間 | 数年〜数十年 | 5〜15年 |

| 担保 | プロジェクトに関連するすべての資産 | 企業が保有する不動産や流動資産 (機械設備や売掛債権など) |

コーポレートファイナンスの融資限度額は、プロジェクトファイナンスに比べて低めに設定されているものの、数千万円〜数億円規模の資金調達が可能です。

プロジェクトファイナンスは金利が比較的高く、融資実行までに時間もかかりますが、多額の資金を長期にわたって借りられる点は大きな魅力といえるでしょう。

メガソーラー事業の融資を受ける際は、これらの違いがあることを踏まえた上で、自社の財務状況や事業規模に合った資金調達方法を選ぶことが大切です。

なお、「信用保証協会付融資」や「プロパー融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

メガソーラー事業のプロジェクトファイナンス「4つの融資事例」

メガソーラー事業におけるプロジェクトファイナンスの代表例として、金融機関が実際にシンジケート団を組成して実行した融資の事例を4つ紹介します。

- 事例1. 足利銀行によるメガソーラーのプロジェクトファイナンス

- 事例2. 第四北越銀行によるメガソーラーのプロジェクトファイナンス

- 事例3. 七十七銀行によるメガソーラーのプロジェクトファイナンス

- 事例4. 商工中金によるメガソーラーのプロジェクトファイナンス

プロジェクトファイナンスの対象となる事業規模や、実際に借りられる金額などを具体的にイメージしたい方は、ぜひ参考にしてみてください。

事例1. 足利銀行によるメガソーラーのプロジェクトファイナンス

栃木県宇都宮市に本店を置く「足利銀行」は、栃木県日光市と三重県多気町でメガソーラー事業を運営するSPCに対し、以下の融資を実行しました。

▼足利銀行によるプロジェクトファイナンスの詳細情報1

| 融資総額 | 71億400万円 |

| 発電所名称 | 日光市高徳太陽光発電所 多気郡多気町第一発電所 |

| 発電規模 | 合計約17.4MW |

| 参加金融機関 | 足利銀行、横浜銀行、東邦銀行 |

本事業のプロジェクトファイナンスにおいて、足利銀行は複数の金融機関を取りまとめる「アレンジャー」という役割を担っています。

栃木県と三重県に設置する2つの太陽光発電所を対象に約71億円の融資を行っており、発電規模も合計で約17.4MWと比較的大きいです。

この事例から、メガソーラー事業におけるプロジェクトファイナンスでは、通常の銀行融資では難しい数十億円規模の資金を調達できることがわかります。

事例2. 第四北越銀行によるメガソーラーのプロジェクトファイナンス

新潟県内最大の地方銀行である「第四北越銀行」では、新潟県阿賀野市でのメガソーラー事業を目的に設立されたSPCに対し、以下の融資を実行しました。

▼第四北越銀行によるプロジェクトファイナンスの詳細情報2

| 資金使途 | 太陽光発電所建設資金など |

| 発電所名称 | 大室メガソーラー発電所 大日メガソーラー発電所 |

| 発電規模 | 合計約46.2MW |

| 参加金融機関 | 第四北越銀行、三井住友信託銀行、千葉銀行、中国銀行、北洋銀行、東邦銀行、伊予銀行など |

本事業におけるプロジェクトファイナンスの大きな特徴は、「コミットメント期間付タームローン」という貸付形態が採用されていることです。

コミットメント期間付タームローンは、一定期間内に分割で融資を受け、期間終了後に中長期の証書貸付へと切り替える契約形態を指します。

あらかじめ設定された金額・期間の範囲内であれば何度でも借入できるため、事業の進捗状況に合わせて柔軟に資金を活用できる点がメリットです。

その他、シンジケートローンによるプロジェクトファイナンスでは、「コミットメントライン」「タームローン」などの貸付形態が用意されています。

借入金を計画的に返済するためにも、プロジェクトファイナンスを利用する際は、どのような契約形態になるのかを事前に確認しておきましょう。

事例3. 七十七銀行によるメガソーラーのプロジェクトファイナンス

宮城県仙台市に本店を置く、東北地方最大規模の地方銀行である「七十七銀行」も、シンジケートローンによるプロジェクトファイナンスを実行しています。

▼七十七銀行によるプロジェクトファイナンスの詳細情報3

| 事業主体 | 合同会社DSソーラープロジェクト宮城栗原 |

|---|---|

| 発電規模 | 21.76MW |

| 参加金融機関 | 七十七銀行、青森銀行、秋田銀行、岩手銀行、東邦銀行、山形銀行、横浜銀行 |

本プロジェクトファイナンスの融資対象は、宮城県栗原市において、敷地面積505,584㎡の土地を活用して実施されるメガソーラー事業です。一般家庭約6,000世帯分の年間消費電力に相当する発電量が見込まれており、発電した電気は電気は東北電力ネットワークに全量売電されます。

なお、七十七銀行はSDGs(持続可能な開発目標)の達成に向けた取り組みや、再生可能エネルギーの普及促進支援を積極的に行っている点が特徴です。

上記の事例から、環境問題への取り組みに力を入れている金融機関に相談することで、より前向きに融資を検討してもらえる可能性が高まるといえます。

必ずしも成果に直結するとは限りませんが、プロジェクトファイナンスを利用する際は、取引先の金融機関が環境活動を積極的に行っているかもチェックしてみてください。

事例4. 商工中金によるメガソーラーのプロジェクトファイナンス

商工中金(商工組合中央金庫)は、元政府系金融機関としての強みを活かし、地域金融機関と連携したメガソーラー事業への融資を積極的に行っています。

特に、単独の金融機関ではリスクを引き受けきれない「中小企業の大規模プロジェクト」においては、商工中金が中心となって複数の金融機関をまとめるケースが多いです。

ここでは、福岡県久留米市におけるメガソーラー事業に対して、シンジケートローンが組成された事例を紹介します。

▼商工中金によるプロジェクトファイナンスの詳細情報4

| 融資総額 | 6億円 |

|---|---|

| 設置場所 | 福岡県久留米市 |

| 発電規模 | 1.992MW |

| 参加金融機関 | 商工中金(アレンジャー)、筑後信用金庫、筑邦銀行、西日本シティ銀行 |

本事例における最大の特徴は、商工中金がアレンジャーとなり、地元の信用金庫や地方銀行を巻き込んで融資団を組成している点です。

通常、数億円規模のメガソーラー事業を地域の中小企業が行う場合、地元の信用金庫単独では融資限度額やリスク許容度の制約から、資金調達が難航することはよくあります。そこで本事例では、商工中金が参画し、事業性評価や融資スキームの構築を主導することで、地域金融機関が安心して融資を実行できる体制を整えました。

また、商工中金は「再生可能エネルギーの普及」や「地域経済の活性化」を重要なミッションとしているため、環境配慮型の事業に対しては、前向きに融資を検討してくれる傾向があります。

「地元で付き合いのある信用金庫だけでは資金が不足する」「メガバンクには相手にされない」と悩む中小企業にとって、商工中金は非常に心強い選択肢といえるでしょう。

なお、「商工中金の融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

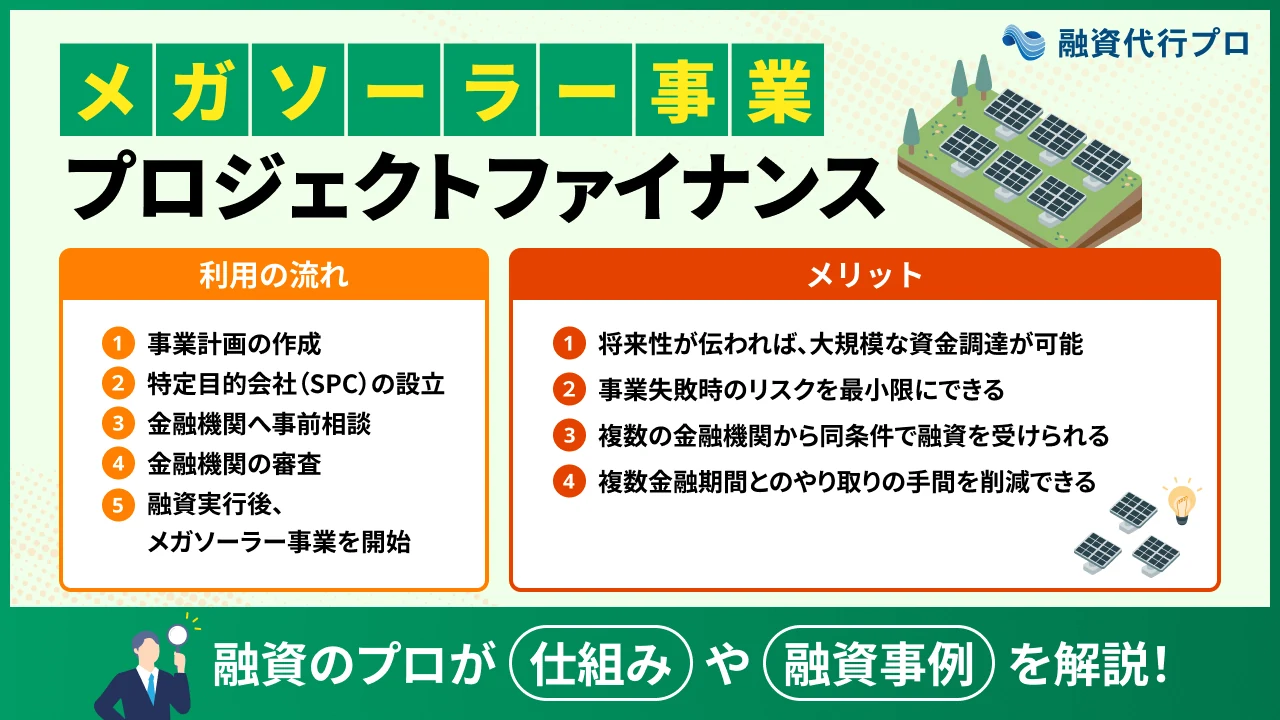

メガソーラー事業におけるプロジェクトファイナンスを利用する流れ

メガソーラー事業を立ち上げる企業がプロジェクトファイナンスを利用する際の流れは、以下のとおりです。

事業計画を立ててプロジェクトの全体像を明確にする

まずはメガソーラー事業の全体像を明確にするため、「発電規模」「設置場所」「想定発電量」などを盛り込んだ事業計画書立てます。初期費用はもちろん、固定資産税や修繕費などの運用コストも数値化しておくと、事業の将来性や収益性を具体的に説明できるでしょう。

特定目的会社(SPC)を設立する

事業の主体となる親会社が「建設会社」「運営会社」などと共同出資を行い、メガソーラー事業専用の特定目的会社(SPC)を設立します。プロジェクトファイナンスでは、このSPCが融資を受けることになるため、売電契約や土地関連の契約手続きを進めておくとスムーズです。

金融機関に事前相談を行う

SPCの設立後は、金融機関にプロジェクトファイナンスの事前相談を行いましょう。相談段階であっても、売電収入の予測や運営体制を具体的に提示できると、その後の融資審査を有利に進めやすくなります。

金融機関の審査を受ける

金融機関の審査では、単なるプロジェクトの収益性だけでなく、立地条件や自然災害リスクなどが多角的に評価されます。担当者との面談では、キャッシュフローの妥当性や想定されるリスクへの対応策についても質問されるため、一貫性のある説明を心がけましょう。

融資実行後にメガソーラー事業を開始する

審査を通過すると、金融機関との契約後に融資が実行され、本格的にメガソーラー事業が開始されます。事業開始後は発電実績や収支状況を金融機関へ定期的に共有し、必要に応じて改善を図ることが、安定した事業を続けるためのポイントです。

シンジケートローンによるプロジェクトファイナンスを利用する場合は、関係者が増える分、細かな事務手続きが追加で発生する可能性があります。

プロジェクトファイナンスの審査期間は数ヶ月〜1年程度と比較的長いため、スケジュールに余裕を持って計画的に準備を進めましょう。

「プロジェクトファイナンスをスムーズに進めたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、メガソーラー事業のプロジェクトファイナンスを成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「メガソーラーのプロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

メガソーラー事業でプロジェクトファイナンスを活用する4つのメリット

メガソーラー事業でプロジェクトファイナンスを活用するメリットは、以下の4つです。

- メリット1. 事業の将来性が伝われば大規模な資金を調達できる

- メリット2. 事業に失敗したときのリスクを最小限に抑えられる

- メリット3. 複数の金融機関から同じ条件で融資を受けられる

- メリット4. 個別に複数の金融機関とやり取りする手間を省ける

数億円〜数十億円規模の資金を調達できる上に、失敗時のリスクを抑えられるなど、中小企業が安心して大型プロジェクトに挑戦できる仕組みが整っています。

メリット1. 事業の将来性が伝われば大規模な資金を調達できる

メガソーラー事業でプロジェクトファイナンスを活用するメリットは、事業の将来性がしっかり伝われば、1億円以上の大規模な資金を調達できることです。

プロジェクトファイナンスでは「事業そのものの収益性」が重視されるため、事業計画の内容次第では、数十億円規模の融資を受けられるかもしれません。

また、メガソーラー事業は「売電収入」という比較的安定したキャッシュフローが見込める点も、金融機関に多額の融資を検討してもらえる理由の一つです。

自己資金の負担を抑えつつ多額の資金を調達できれば、事業開始後も資金繰りに余裕が生まれやすくなり、次の投資や別事業にも積極的に挑戦できるでしょう。

自己資金に余力があると、想定外の工事費追加やスケジュールの遅延があっても迅速に対応でき、結果として安定的に事業を進められる点もメリットです。

メリット2. 事業に失敗したときのリスクを最小限に抑えられる

プロジェクトファイナンスを活用すると、仮にメガソーラー事業が失敗した場合でも、企業全体に与える影響やリスクを最小限に抑えられます。

多額の初期費用が必要となるメガソーラー事業では、プロジェクトが計画通りに進まず返済が滞った場合、企業全体への影響が大きくなりがちです。

しかし、プロジェクトファイナンスは企業本体と事業を切り分けて考えるのが基本となっており、返済原資も事業が生み出す収益に限定されています。つまり、メガソーラー事業で思うように収益を上げられなかった場合でも、企業の保有資産や他事業に影響が及びにくい仕組みとなっているのです。

このような仕組みの融資は、一般的に「ノンリコースローン(非訴求型融資)」と呼ばれています。

ただし実務上は、完工保証など一定の範囲内で親会社が責任を負う「リミテッドリコース(限定遡及型融資)」が採用されているケースが多いです。

そのため、リスクがゼロになるわけではありませんが、事業が失敗しても企業全体の経営を安定して続けられる点は、他の制度にはない大きな魅力といえるでしょう。

メリット3. 複数の金融機関から同じ条件で融資を受けられる

シンジケートローンによるプロジェクトファイナンスを活用して資金調達を行う場合、複数の金融機関から同じ条件で融資を受けられる点がメリットです。

シンジケートローンは、幹事となる金融機関(アレンジャー)が中心となってシンジケート団を組成し、同一条件で融資を行う仕組みとなっています。

融資に伴う「金利」「各種手数料」などが一本化されるため、借り手である企業は、煩雑な事務手続きに追われることなく資金調達を進められるのです。

金融機関側にとっても、複数の金融機関と協力することで、返済が滞ったときのリスクを分散できる点は非常に嬉しいポイントといえます。

新たに関係を築きたい金融機関をシンジケート団に加えれば、返済実績を積むことで企業としての評価が高まり、将来的に資金調達の幅も広げられるでしょう。

メリット4. 個別に複数の金融機関とやり取りする手間を省ける

シンジケートローンによるプロジェクトファイナンスでは、個別に複数の金融機関とやり取りする手間を省ける点も大きなメリットです。

通常、複数の金融機関から融資を受ける場合、経営者自身がそれぞれの金融機関と条件交渉や契約手続きを進めなければなりません。

しかし、シンジケートローンでは以下の役割を持つ金融機関に取引業務を任せられるため、事務負担を大幅に軽減できるのです。

シンジケートローンで取引業務を担当する金融機関

- アレンジャー:各金融機関との融資条件を取りまとめる役割

- エージェント:融資金の受け渡しや契約管理を行う役割

複数の金融機関とやり取りする負担が軽減されると、施工計画の精査や運営体制の構築など、メガソーラー事業そのものに集中して取り組めます。

その結果、プロジェクトが安定したキャッシュフローを生み出せるようになれば、多額の融資を受けたとしても、資金繰りに余裕を持って返済を続けられるでしょう。

メガソーラー事業でプロジェクトファイナンスを活用する4つのデメリット

メガソーラー事業でプロジェクトファイナンスを活用する際は、以下4つのデメリットに注意が必要です。

- デメリット1. 自己資金を用意しておく必要がある(事業資金の20〜30%が目安)

- デメリット2. 利息とは別に手数料が発生する場合がある

- デメリット3. 融資実行までに数ヶ月〜1年程度かかる

- デメリット4. 審査は厳しく、精度の高い事業計画が求められる

どのようなリスクがあるのか十分に把握した上で、プロジェクトファイナンスを利用するかどうか検討してみてください。

デメリット1. 自己資金を用意しておく必要がある(事業資金の20〜30%が目安)

メガソーラー事業でプロジェクトファイナンスを活用する際のデメリットは、事業資金の20〜30%程度を目安に、自己資金を用意しておく必要があることです。企業の信用力よりも事業の将来性が重視される資金調達方法ですが、ある程度まとまった自己資金がなければ、融資を受けるのは難しい可能性があります。

たとえば、プロジェクトファイナンスで1億円の融資を受ける場合、審査を有利に進めるには2,000〜3,000万円の自己資金を確保しなければなりません。

プロジェクトファイナンスにおいて自己資金が求められる理由は、金融機関が「貸し倒れリスクの低さ」や「事業者としての責任感」を重視するためです。

メガソーラー事業は比較的安定した収益が見込めるものの、自己資金がない状態で数億円〜数十億円の融資を希望するのは、金融機関にとってリスクが高いといえます。事業計画の質が高くても、自己資金が極端に少ないと、「事業に対する本気度が低い」「融資を実行しても返済しないのでは」と不信感を持たれやすくなるでしょう。

そのため、少しでも融資の成功率を上げるには、以下の方法で自己資金を増やすことが重要です。

- 既存事業の利益を内部留保として積み上げる

- 遊休不動産や使っていない資産を売却する

- 外部の投資家・投資会社から出資を受ける

- 複数社でSPCを設立し、自己資金負担を軽減する

自己資金に余裕を持たせてからプロジェクトファイナンスを活用すると、借入額を抑えつつ多額の資金を調達でき、事業をスムーズに始められます。

デメリット2. 利息とは別に手数料が発生する場合がある

シンジケートローンによるプロジェクトファイナンスを活用する際は、利息とは別に手数料が発生する場合がある点に注意が必要です。

シンジケートローンでは、アレンジャーやエージェントに取引業務を任せられる分、その対価として手数料を支払わなければなりません。また、特定目的会社(SPC)を設立する際も、「登録免許税」「定款印紙代」「資本金」など、通常の融資に比べてコストがかかってしまいます。

これらの資金調達コストを想定せずに融資を受けると、予期せぬ出費で資金繰りが圧迫され、メガソーラー事業を計画通りに進めにくくなるでしょう。

そのため、プロジェクトファイナンスを活用する際は、融資条件を検討する段階で、手数料を含めた総コストを正確に把握することが大切です。トータルでいくら必要なのかを試算した上で希望額を設定すれば、融資実行後も事業を安定的に運営しながら、無理なく返済を続けられるでしょう。

なお、筆者の経験上、アレンジャーやエージェントの役割を担う金融機関は、手数料を支払う分、金利を低めに設定してくれるケースが多いです。手数料を含めた資金計画を事前に立てておく必要はあるものの、筆者自身は「過度に気にするほどの手数料ではない」と感じています。

デメリット3. 融資実行までに数ヶ月〜1年程度かかる

プロジェクトファイナンスでは、事業の将来性を多角的な視点から厳密に精査するため、融資実行までに数ヶ月〜1年程度かかる点もデメリットです。

特にメガソーラー事業は、数億円〜数十億円規模の資金が必要となることから、「発電量の見込み」「リスク対策」などが慎重にチェックされます。

シンジケートローンによるプロジェクトファイナンスを利用する場合は、複数の金融機関でそれぞれ審査が行われるため、さらに時間がかかるでしょう。

審査期間を把握しないまま融資を受けると、当初の予定通りに資金を確保できず、設備の発注や工事開始のタイミングが遅れてしまうかもしれません。

計画的にメガソーラー事業を進めるには、審査に時間がかかることを考慮した上で、早い段階から金融機関に融資の事前相談を行うことが大切です。

理想とする資金調達のタイミングから逆算し、SPCの設立準備や専門家への相談も並行して進めておけば、よりスピーディに事業を開始できます。

デメリット4. 審査は厳しく、精度の高い事業計画が求められる

メガソーラー事業におけるプロジェクトファイナンスは審査が厳しく、精度の高い事業計画書を提出しなければ、融資を受けられない可能性があります。

プロジェクトファイナンスでは企業の信用力があまり重視されない一方、事業の「将来性」「収益性」が重点的にチェックされる点が特徴です。そのため金融機関は、事業計画書をもとに「発電量の見込みと根拠」「施工スケジュール」「ランニングコスト」「天候リスク」などを細かく確認します。

このとき、楽観的な数字ばかりを並べていたり根拠が曖昧な計画になっていたりすると、「リスクが高い」と判断されやすくなり、審査でも不利になるでしょう。

プロジェクトファイナンスで融資を受けるためには、以下のポイントを意識しながら、精度の高い事業計画書を作成することが大切です。

- 過去の気象データや設備仕様をもとに発電量を予測する

- 初期費用だけでなく修繕費なども含めた長期的な収支計画を立てる

- 取引先との契約条件を早期に固めて運営体制を明確に示す

これらのポイントを意識することで説得力のある事業計画書を作成できますが、初心者には難易度が高く、準備にも相当な時間と労力がかかってしまいます。

メガソーラー事業に専念する時間を確保しつつ、質の高い事業計画書を作成するには、プロジェクトファイナンスに強い専門家に相談するのもおすすめです。着手金や成功報酬などのコストは発生しますが、金融機関が重視するポイントを押さえた事業計画書を作成することで、より効率的かつ確実に融資を受けられます。

「デメリットを回避して、プロジェクトファイナンスを進めたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、メガソーラー事業のプロジェクトファイナンスを成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「メガソーラーのプロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

なお、「事業計画書のコツ」や「資金調達における成功報酬の相場」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

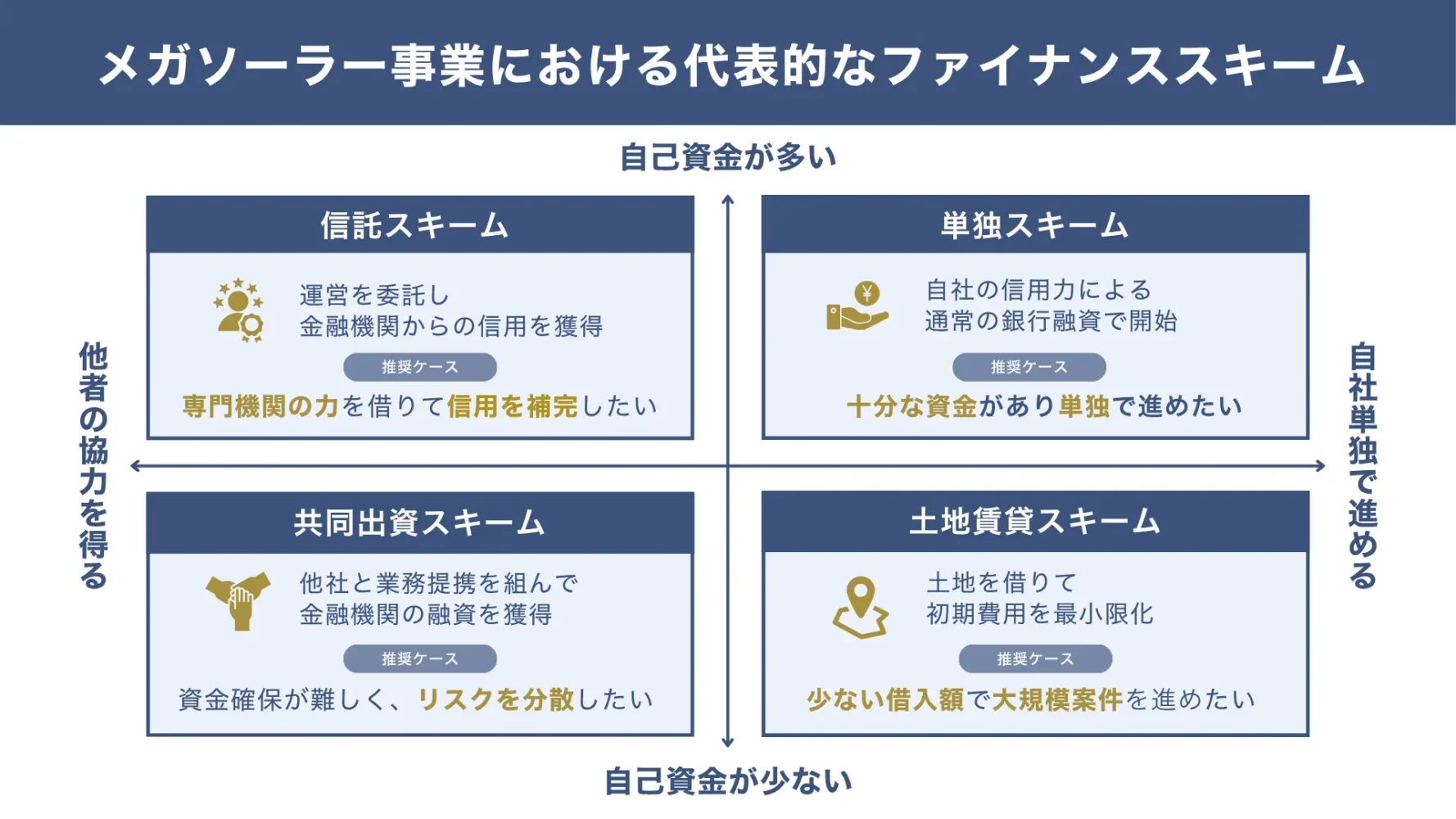

メガソーラー事業における代表的な「ファイナンススキーム」

メガソーラー事業では、プロジェクトファイナンスや通常の銀行融資を活用しつつ、さまざまな運営体制を構築できます。

どのような仕組みや手法でメガソーラー事業の初期費用を調達するか迷っている場合は、以下を参考にしてみてください。

▼メガソーラー事業の代表的な「ファイナンススキーム」

| 種類 | 概要 |

|---|---|

| 単独スキーム | 企業単独で事業を立ち上げるために、通常の銀行融資を受ける仕組み |

| 共同出資スキーム | リスク分散のために他社と業務提携を組んで金融機関の融資を受ける仕組み |

| 信託スキーム | 事業運営を信託会社に委託した上で、プロジェクトファイナンスを利用する仕組み |

| 土地賃貸スキーム | 地主から土地を借りることで、初期費用を抑えながら資金を調達する仕組み |

すでに一定の自己資金を確保しており、金融機関からの信用力も比較的高い企業には、企業単独で事業を進める単独スキームがおすすめです。

共同出資スキームは、複数の会社が協力することでリスクを分散できるため、自社だけで十分な資金を確保するのが難しい企業に向いています。

信託スキームでは「信託報酬」などのコストが発生しますが、専門機関に事業運営の一部を任せることで、金融機関からの信用を得やすくなるでしょう。

初期費用をできるだけ抑えたい場合は、土地賃貸スキームを活用することで、大規模案件であっても無理のない借入を実現しやすくなるはずです。

また、メガソーラー事業を立ち上げる際は、プロジェクトファイナンス以外にも、次のような資金調達方法を活用できます。

メガソーラー事業における「プロジェクトファイナンス以外」の資金調達方法

- 自社と協業他社の資本(自己資金)による調達

- 金融機関からの「一般的な融資」による調達

- メザニンファイナンス(資本と借入の間に位置づけられた手法)による調達

メガソーラー事業は、数億円〜数十億円に及ぶ大規模プロジェクトだからこそ、さまざまな選択肢から自社に合った方法を選ぶことが大切です。

出資額や毎月の返済額に対してどの程度のリターンを得られるか、現実的に実行可能な計画かどうかを含めて慎重に検討しましょう。

「メガソーラー事業のプロジェクトファイナンス」についてよくある質問

メガソーラー事業のプロジェクトファイナンスについて、よくある質問を下記にまとめました。プロジェクトファイナンスについて理解を深めたい方は、ぜひ参考にしてください。

メガソーラーは他の事業に比べてプロジェクトファイナンスを利用しやすいですか?

メガソーラー事業は、20年間の固定価格買取制度によって安定した収益が見込めるため、他の事業に比べてプロジェクトファイナンスを利用しやすいです。

ただし、売電収入の見通しが甘かったり、天候不順や設備不良といったリスクへの対応策を考えていなかったりすると、審査に落ちる可能性が高まります。

そのため、プロジェクトファイナンスを利用する際は、具体的な数値や現実的なリスク対策を織り込んだ、説得力のある事業計画書を作成しましょう。

プロジェクトファイナンスを断られた場合、どうやって資金調達すると良いですか?

プロジェクトファイナンスを断られた場合の対処法は、主に以下の2つです。

- 断られた原因を突き止め、改善後に再挑戦する

- 断られたところとは別の金融機関に融資を申し込む

同じ金融機関に再度融資を申し込む場合は、断られた原因を明確に突き止め、課題を改善した上で再挑戦しましょう。プロジェクトファイナンスでは事業計画書が厳密にチェックされるため、内容を見直して徹底的に作り込む必要があります。

別の金融機関に融資を申し込む場合は、低金利かつ長期で多額の資金を調達できる「日本政策金融公庫」がおすすめです。たとえば「環境・エネルギー対策資金(中小企業事業)」という制度では、設備資金として最大7億2,000万円の融資を受けられます。

数十億円規模の融資を受けるのは難しいですが、審査ハードルが比較的低いため、スムーズに事業の準備を進められるでしょう。

なお、「融資審査に落ちやすいケース」や「日本政策金融公庫の融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

コーポレートファイナンスでメガソーラー事業を始めることもできますか?

「信用保証協会付融資」や「プロパー融資」といったコーポレートファイナンスを活用して、メガソーラー事業を始めることは十分に可能です。

コーポレートファイナンスは、プロジェクトファイナンスに比べて金利が低く、審査期間も短いため、スムーズに多額の融資を受けられる可能性があります。

ただし、コーポレートファイナンスでは企業の財務状況・信用力が重視される点や、事業の失敗リスクが大きい点に注意しなければなりません。

メガソーラー事業を安定的に運営するためには、融資条件だけでなく、将来的なリスクも考慮した上で最適な資金調達方法を選びましょう。

プロジェクトファイナンスにおけるDSCRとは何ですか?

DSCR(Debt Service Coverage Ratio)は、借入金の返済原資となるキャッシュフローを、どれだけ余裕を持って確保できるのかを示す指標です。「元利金返済カバー率」とも呼ばれており、プロジェクトファイナンスでは、金融機関が返済能力を見極める際の判断材料として用いられます。

DSCRを算出するための一般的な計算式は、以下のとおりです。

DSCR(元利金返済カバー率)=年間キャッシュフロー÷年間元利返済額

上記の計算式から、DSCRは「プロジェクトが生み出すキャッシュフローが、年間元利返済額の何倍に相当するのか」を示していることがわかります。

つまり、DSCRの数値が高いほど、メガソーラー事業で多くの収益を生み出す見込みがあり、資金繰りに余裕を持って返済できる可能性が高いといえるのです。

プロジェクトファイナンスを利用する際は、このDSCRが金融機関にチェックされることを踏まえた上で、事前に収支シミュレーションをしておきましょう。

プロジェクトファイナンスを活用して円滑にメガソーラー事業を始めよう!

プロジェクトファイナンスを活用すると、数億円〜数十億円規模の資金を確保することで、メガソーラー事業の準備をスムーズに進められます。

メガソーラー事業でプロジェクトファイナンスを活用するメリット・デメリットは、以下のとおりです。

メガソーラー事業でプロジェクトファイナンスを活用する4つのメリット

- メリット1. 事業の将来性が伝われば大規模な資金を調達できる

- メリット2. 事業に失敗したときのリスクを最小限に抑えられる

- メリット3. 複数の金融機関から同じ条件で融資を受けられる

- メリット4. 個別に複数の金融機関とやり取りする手間を省ける

メガソーラー事業でプロジェクトファイナンスを活用する4つのデメリット

- デメリット1. 自己資金を用意しておく必要がある(事業資金の20〜30%が目安)

- デメリット2. 利息とは別に手数料が発生する場合がある

- デメリット3. 融資実行までに数ヶ月〜1年程度かかる

- デメリット4. 審査は厳しく、精度の高い事業計画が求められる

プロジェクトファイナンスは事業の将来性が重視される資金調達方法であるため、審査を突破するには、精度の高い事業計画書を作成する必要があります。

また、「特定目的会社(SPC)の設立」「シンジケート団の組成」など、通常の融資とは異なる手続きが発生する点にも注意しなければなりません。

初めてプロジェクトファイナンスを活用する場合は特に、多大な時間と労力がかかることが想定されるため、専門家への相談も積極的に検討しておきましょう。

「自社にあったやり方で、プロジェクトファイナンスを成功させたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、メガソーラー事業のプロジェクトファイナンスを成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで7,000社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「メガソーラーのプロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、プロジェクトファイナンスを活用し、メガソーラー事業の立ち上げにお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。