_20250924.png)

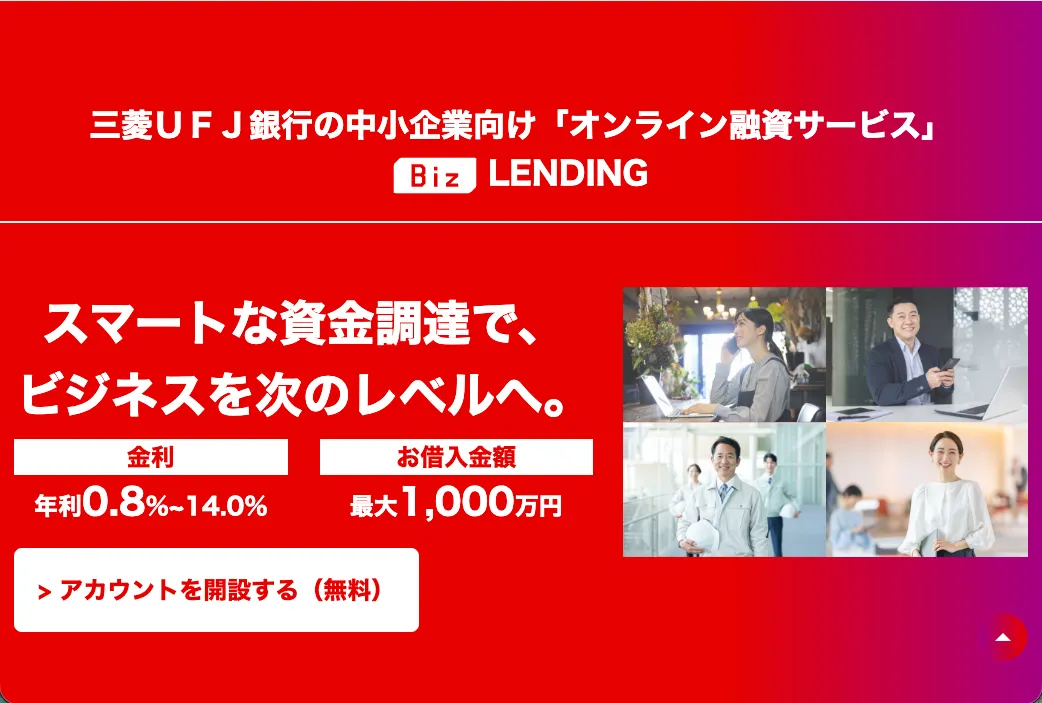

三菱UFJ銀行のビジネスローン「Biz LENDING」は、メガバンクの圧倒的な信頼性とノンバンク並みの審査スピードを誇っており、決算書不要・オンライン完結で最大1,000万円を調達できる手軽さが高く評価されています。

一方、「三菱UFJ銀行の口座に一定の入出金履歴があること」という利用条件が設けられているなど、融資を受けるハードルはあることは理解しておくべきです。

「Biz LENDING」の利用を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

三菱UFJ銀行の「Biz LENDING」はどんなビジネスローンなの?実際に利用した人の口コミや評判が知りたい」

三菱UFJ銀行は審査が厳しいイメージがあるけど、「Biz LENDING」はどうなのかな…具体的な審査内容が気になる」

三菱UFJ銀行の「Biz LENDING」をウチの会社で利用するメリットはある?デメリットもチェックしておきたい」

Biz LENDINGは、日本における三大メガバンクの1つである「三菱UFJ銀行」が、中小企業向けに提供しているオンライン完結型のビジネスローンです。

中小企業でもメガバンクから融資を受けられるため、筆者のクライアントでも利用している経営者が多く、以下のような「良い口コミ」が寄せられています。

筆者クライアントからの「良い口コミ」

- 決算書や事業計画無しで、あの三菱UFJ銀行から資金調達できた

- 急な仕入資金に間に合わせることができた(このクライアントは3営業日で着金)

一方、利用条件が制限されていることから、以下のような「残念な口コミ」も一定数見受けられました。

筆者クライアントからの「残念な口コミ」

- すでに三菱UFJ銀行で融資を受けていたため、申し込めなかった

- 長年口座を使っているのに、理由もわからずAI審査で否決された

Biz LENDINGは、AIを活用した次世代型のスピード審査が大きな特徴であるものの、必ずしも簡単に審査を通過できるわけではありません。

メガバンクとの取引実績を積んで対外的な信頼度を高めるためにも、Biz LENDINGの特徴だけでなく、審査通過のコツまでしっかりと押さえておきましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における「Biz LENDING」の活用をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「Biz LENDINGの口コミ・評判」や「メリット・デメリット」を踏まえ、「自社はBiz LENDINGの審査に通るのか?」を客観的に判断するための情報を提供します。

現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 三菱UFJ銀行「Biz LENDING」の口コミ・評判

- 三菱UFJ銀行「Biz LENDING」が向いている企業・向いていない企業

- 三菱UFJ銀行「Biz LENDING」の審査方法や難易度

- 三菱UFJ銀行「Biz LENDING」を利用する流れ、他のビジネスローンとの違い

- 三菱UFJ銀行「Biz LENDING」のメリット・デメリット

「Biz LENDINGが本当に安心できるサービスなのか確かめたい」「融資を成功させるためのコツを知りたい」とお考えの方は、ぜひ本記事を参考にしてください。

ビジネスローン

\「0.8%~の低金利」最短2営業日/

※「三菱UFJ銀行」ブランドの安心感

BizLENDINGの特徴

- メガバンク「三菱UFJ銀行」提供

- 最短2営業日で融資実行

- 必要は本人確認書類(代表者)だけ

- オンライン完結(来店不要)

- 担保/保証人は不要

- 融資額「最大1,000万円」

\ 信頼のメガバンクのビジネスローン /

※決算書・事業計画書は不要で、低金利

三菱UFJ銀行「Biz LENDING」の筆者クライアントの口コミ・評判

口コミサイトやSNSなどからは、三菱UFJ銀行の「Biz LENDING」に関する具体的な口コミや評判は見受けられませんでした。

しかし、筆者はさまざまな企業の資金調達をご支援する中で、Biz LENDINGを活用した経験のあるクライアントに出会っています。

そこで、筆者がクライアントから聞いた「Biz LENDINGの口コミ・評判」を下記にまとめました。

筆者のクライアントからの「良い口コミ」

- 決算書や事業計画無しで、あの三菱UFJ銀行から資金調達できた

- 急な仕入資金に間に合わせることができた(このクライアントは3営業日で着金)

メガバンクの融資は1ヶ月以上かかるのが一般的ですが、Biz LENDINGの「最短2営業日で融資実行」というスピード感は、多くの経営者にとって大きな安心材料となるでしょう。

一方、他のクライアントからは以下のような残念な声も聞いています。

筆者クライアントからの「残念な口コミ」

- すでに三菱UFJ銀行で融資を受けていたため、申し込めなかった

- 長年口座を使っているのに、理由もわからずAI審査で否決された

特に「既存の借入残高・極度枠がないこと」という利用条件は、融資を受けるにあたってハードルに感じるかもしれません。とはいえ、Biz LENDINGは、比較的規模の大きい企業を主な取引先とするメガバンクが、中小企業に特化した形でサービスを提供している点が大きな魅力です。

メガバンクから融資を断られやすい中小企業が、Biz LENDINGを活用して資金調達に成功すれば、取引先や他金融機関からの信用力向上にもつなげられるでしょう。

そのため、メガバンクからの融資を検討しているものの、規模が小さいために一歩を踏み出せずにいる企業には、Biz LENDINGを積極的に活用するのがおすすめです。

ビジネスローン

\「0.8%~の低金利」最短2営業日/

※「三菱UFJ銀行」ブランドの安心感

BizLENDINGの特徴

- メガバンク「三菱UFJ銀行」提供

- 最短2営業日で融資実行

- 必要は本人確認書類(代表者)だけ

- オンライン完結(来店不要)

- 担保/保証人は不要

- 融資額「最大1,000万円」

\ 信頼のメガバンクのビジネスローン /

※決算書・事業計画書は不要で、低金利

三菱UFJ銀行「Biz LENDING」公式サイトの利用者の声

三菱UFJ銀行の公式サイトには、「Biz LENDING」を実際に利用した方1から、以下のような声が寄せられています。

税金の支払いで手元資金が薄くなることから、急遽金融機関からの借入を検討しました。資金繰りのために事前に備えをしていた訳ではなかったので、手続きが簡単で、必要書類も少ない、Biz LENDINGを利用することに決めました。申込から着金までのスピード感や、借入に当たっての事務工数が大きく削減できることが魅力的に感じ、決め手になりました。仕入先への前払いなど、他の用途にも積極活用していきたいです。

夏の旅行シーズン到来に向けて、広告宣伝を強化しようと思い、金融機関からの借入を検討しました。手元の資金でも賄えはしましたが、今後申込が増加した際の、お客さまからの旅行代金収受前に発生する航空券代金やホテル代金などの支払いにより、手元資金がショートすることに備え、余裕を持った事業運営をしたいと思い、Biz LENDINGを利用することを決めました。

インターネットで申込手続きが完了することも魅力的でしたが、三菱UFJ銀行のインターネットバンキング「BizSTATION」を利用する中で、お金の動きがわかるので、借入後の資金繰りの見通しがつきやすいことも決め手でした。

メーカーに支払ったお金の回収に6カ月ほどかかり、入金までにタイムラグがあるのでその間のつなぎ資金として利用しました。インターネットで資金調達手段を色々調べる中で、Biz LENDINGの存在を知り、申込むことに決めました。

日常的に利用している銀行であること、メガバンクであることの信頼感が最終的な決め手です。金利面で申込に少しためらいましたが、少額短期の借入であることから想定よりも利息額は低く、 今後も事業拡大に従って資金が必要になったタイミングでは積極的に利用していきたいです。

「Biz LENDING」は、日本における三大メガバンクの1つである「三菱UFJ銀行」が、中小企業向けに提供しているオンライン完結型のビジネスローンです。

利用者の声からもわかるとおり、通常の銀行融資と比べて必要書類が少なく、スピーディに手続きを進められる点が大きな魅力といえます。

三菱UFJ銀行「Biz LENDING」が向いている企業・向いていない企業

三菱UFJ銀行の「Biz LENDING」は、メガバンクからの融資を検討している中小企業におすすめのビジネスローンです。しかし、融資限度額や利用条件には一定の制限が設けられているため、自社にとって最適な資金調達方法かどうかを慎重に見極める必要があります。

そこで、Biz LENDINGが向いている企業・向いていない企業の特徴について、下記にまとめました。

- すでに三菱UFJ銀行の法人口座を開設している企業

- 1,000万円以内の資金調達を検討している企業

- 決算書や事業計画書の作成にあまり時間をかけられない企業

- 急な仕入れなどでスピーディに資金を確保したい企業

- 担保や保証人を用意するのが難しい企業

- 信用力向上のためにメガバンクとの取引実績を作りたい企業

- 三菱UFJ銀行の法人口座を開設していない企業

- 大型案件を抱えており、1,000万円を超える資金が必要な企業

- 長期返済を前提とした設備資金の調達を検討している企業

- 対面でのやり取りやサポートを重視する企業

Biz LENDINGは、口座の入出金データをもとに審査を行う仕組みのため、前提として三菱UFJ銀行の法人口座を開設している企業でなければ利用できません。

融資限度額は最大1,000万円に設定されていることから、大規模プロジェクトを予定している企業よりも、短期の運転資金を確保したい企業に向いています。また、Biz LENDINGは無担保・無保証人で融資を受けられるため、不動産を保有していない企業や、保証人を用意するのが難しい企業にもおすすめです。

なお、Biz LENDINGは来店不要で手続きを行える点も大きな魅力ですが、対面サポートを重視する企業にとっては、やや不便に感じる可能性は高いです。

対面でのサポートを希望する方は、金融機関の融資を活用するのが良いでしょう。

代表的な金融機関である「日本政策金融公庫」「信用金庫」「地方銀行」の融資については、以下の記事が参考になるので、ぜひご覧ください。

三菱UFJ銀行「Biz LENDING」の審査方法や難易度

三菱UFJ銀行の「Biz LENDING」で資金調達を行う際は、AIを活用した次世代型の審査について、以下3つのポイントを押さえておく必要があります。

- 審査方法

- 審査の難易度

- 審査通過率を高めるコツ・対策

より確実な方法で融資を成功させるためにも、一つずつチェックしておきましょう。

審査方法

三菱UFJ銀行「Biz LENDING」の審査方法は、口座の入出金データをもとにAIが分析を行い、融資の可否や借入可能額を決定する点が大きな特徴です。

次世代型のスピード審査によって、申込みから最短翌営業日には審査結果が通知されるため、急な支払いが発生した場合でも迅速に対応できます。

ただし、Biz LENDINGの利用を申し込む際は、以下3つの条件をすべて満たさなければなりません。

三菱UFJ銀行「Biz LENDING」の利用条件

- 三菱UFJ銀行に一定期間以上の入出金履歴がある口座(普通預金・当座預金)を持っていること

- 三菱UFJ銀行に「借入残高」「借入極度」がないこと(関連法人を含む)

- 会社形態が株式会社・合名会社・合資会社・合同会社・有限会社のいずれかに該当すること

Biz LENDINGを活用して資金調達を行う際は、これらの利用条件を満たしているか事前に確認した上で、申込み手続きを進めることが重要です。

なお、Biz LENDINGの審査は、以下の流れで行われます。

- 1. 「Biz LENDING」の新規アカウントを作成

- 2. 借入の申込み

- 3. AIによる審査

- 4. 審査結果の通知

Biz LENDINGを利用して融資を受ける際は、まず公式サイトにアクセスして新規アカウントを作成し、希望条件を選択して申込みを行います。

申込みに必要な書類は、「運転免許証」もしくは「マイナンバーカード」です。決算書や事業計画書の提出は不要なため、スムーズに手続きを進められるでしょう。

審査結果については、Biz LENDINGのマイページやメールなどで確認できます。審査結果の有効期限は1ヶ月とされているため、審査に通過した場合は、早めに契約手続きを済ませることが大切です。

審査の難易度

三菱UFJ銀行の「Biz LENDING」は、決算書や事業計画書の提出が不要である点から、多くの経営者に「審査は簡単」と思われがちです。しかし、筆者が現場で融資をご支援している経験上、そのような単純な話ではないと感じています。

Biz LENDINGの審査は、銀行員の「目」ではなく、AIの分析力を活かした「トランザクション・レンディング」という仕組みを採用している点が特徴です。

具体的には、年に1回作成される決算書ではなく、日々の入出金データをAIが分析し、融資の可否を判断しています。

また、AIには「売掛金の入金頻度」「主要取引先との継続性」「平均預金残高の推移」などが変数として組み込まれています。そのため、一時的に赤字が出ていたとしても、キャッシュフローが回っていればAIに高く評価される可能性があるでしょう。

一方、入出金データが以下のような状態になっている場合は、AIから「リスクが高い」と判断されやすくなるため、注意が必要です。

「Biz LENDING」の審査に落ちやすい口座の入出金データ

- 三菱UFJ銀行の口座を持っているだけで、取引がほとんどない(他銀行をメイン口座にしている)

- 口座履歴から、税金や社会保険料の「残高不足による引き落としエラー」が検知されている

- 代表者個人への不自然な資金移動がある

- 直近で売上が急減している

- 口座残高が頻繁に数万円〜ゼロ近くまで落ちる

- 入金よりも出金が常に多い(慢性的な赤字)

- 税金や社会保険料の未納・遅延履歴がある

- 他行借入の返済遅延が見られる

また筆者の経験上、以下のケースに当てはまる場合も、審査は厳しくなるでしょう。

「Biz LENDING」の審査に落ちやすい企業の特徴

- 三菱UFJ銀行の口座を持っているだけで取引がほとんどない(他銀行をメイン口座にしている)

- 口座履歴から、税金や社会保険料の残高不足による引き落としエラーが検知されている

- 代表者個人への不自然な資金移動がある

Biz LENDINGの審査をスムーズに通過するためには、日頃から口座の入出金状況を適切に管理し、計画的な資金繰りを行うことが大切です。

継続的かつ安定した売上入金の履歴があり、固定費等の支払いも滞りなく行われていれば、AIから高い評価を受けられる可能性があります。

三菱UFJ銀行では、インターネットバンキングから取引状況を確認できるため、入出金状況を定期的にチェックし、必要に応じて改善を図りましょう。

審査通過率を高めるコツ・対策

三菱UFJ銀行「Biz LENDING」の審査通過率を高めるには、以下のコツを押さえましょう。

- 三菱UFJ銀行の口座を「メインエンジン」として育てる

- 借入希望額は、初回は少額・短期で「実績」を作る

- 「弥生会計」データ連携による金利優遇を活用する

Biz LENDINGを利用する際は、数ヶ月前から売上入金や経費の支払いを三菱UFJ銀行の口座に集約し、AIに「健全なトランザクションデータ」を学習させることが大切です。

借入額については、いきなり上限の1,000万円を狙うのではなく、100〜300万円程度の確実に返済できる金額で申し込みましょう。短期間で一括返済し、AIに対する返済実績を作ることで、将来的な融資枠の増加や金利の低下を実現しやすくなります。

また、Biz LENDINGは「弥生の会計ソフトウェア」で作成した会計データを提出することで、金利を最大5%引き下げられる点が大きな魅力です。より有利な条件で資金を調達したい場合は、このような裏ワザ的方法も積極的に活用しましょう。

三菱UFJ銀行「Biz LENDING」を利用する流れ

三菱UFJ銀行の「Biz LENDING」を利用する流れは、以下のとおりです。

- ステップ1. 「Biz LENDING」の新規アカウントを作成

- ステップ2. 借入の申込み

- ステップ3. AIによる審査

- ステップ4. 審査結果の通知

以下から、それぞれのステップについて詳しく解説していきます。

新規アカウントの作成

まずは以下のボタンから公式サイトにアクセスし、

以下の写真のように「アカウントを開設する」のボタンを押します。

すると、以下のようなアカウント開設画面に飛びますので、ユーザーID・メールアドレス・パスワードを設定します。これでアカウント開設は完了です。

▼三菱UFJ銀行「Biz LENDING」のアカウント開設画面

アカウント作成後はチャットサポートを利用し、サービスの詳しい内容や不明点について相談することも可能です。

融資の申込み

運転免許証もしくはマイナンバーカードによる「お客さま情報の登録」と、融資に関する「希望条件の登録」を行います。融資の申込みに必要な書類は少なく、登記簿謄本すら不要です。

24時間いつでも申込みができるため、平日の日中に時間を確保しにくい経営者の方でも安心して手続きを進められるでしょう。

審査結果の通知

AIによるスピード審査が行われるため、申込みの最短翌営業日にはマイページ上で結果がわかります。確定時には、登録したメールアドレスにも通知が届くなど、原則オンラインで完結できる点が特徴です。

なお、本業が忙しい経営者の方や、従業員に借入を知られたくない方でも安心できるよう、基本的に電話連絡は行われません。借入条件が決定したら、審査結果の有効期限である1ヶ月以内に契約手続きを進めましょう。

契約・入金

審査結果が届いてからすぐに契約手続きを行えば、申込みから最短2営業日で融資が実行されます。

Biz LENDINGの返済期間は最長1年と、ビジネスローンの中でも短めに設定されているため、融資実行後は計画的な返済を心がけましょう。

ビジネスローン

\「0.8%~の低金利」最短2営業日/

※「三菱UFJ銀行」ブランドの安心感

BizLENDINGの特徴

- メガバンク「三菱UFJ銀行」提供

- 最短2営業日で融資実行

- 必要は本人確認書類(代表者)だけ

- オンライン完結(来店不要)

- 担保/保証人は不要

- 融資額「最大1,000万円」

\ 信頼のメガバンクのビジネスローン /

※決算書・事業計画書は不要で、低金利

三菱UFJ銀行「Biz LENDING」と他のビジネスローンとの違い

三菱UFJ銀行「Biz LENDING」の利用を検討している方の中には、「他のビジネスローンと何が違うのか」と気になっている方も多いのではないでしょうか。

そこで、Biz LENDINGと、他の銀行が提供するビジネスローンの違いについて、下記にまとめました。

▼銀行系のおすすめ法人向けビジネスローン7社

※比較表は、横にスライドできます >

| 商品名 | 三菱UFJ銀行 おすすめ度 (3.5 / 5.0) |  GMOあおぞらネット銀行 おすすめ度 (5.0 / 5.0) |  住信SBIネット銀行 おすすめ度 (4.0 / 5.0) |  PayPay銀行 おすすめ度 (3.0 / 5.0) | りそな銀行 おすすめ度 (2.5 / 5.0) |  楽天銀行 おすすめ度 (2.0 / 5.0) |  おすすめ度 (1.0 / 5.0) |

| 金利 | 0.8〜14.0% | 0.9%~14.0% | 不明 「借入条件のお知らせ」で通知 | 1.8%~13.8% | 3.1〜14.0% | 不明 | 不明 |

| 融資限度額 | 50〜1,000万円 | 10万円~1,000万円 | 50〜3,000万円 | 10万円~1,000万円 | 10〜1,000万円 | 100万円〜1億円 | 不明 |

| 融資スピード | 最短2営業日 | 最短2日 | 最短当日 | 最短翌営業日 | 不明 | 不明 | 不明 |

| 返済期間 | 1年/最長 | 自由 | 1年/最長 | 自由 | 自由 | 5年/最長 | 不明 |

| 必要書類 | 1種類 本人確認書類 | 不要 入出金履歴 (各銀行口座OK) | 不要 入出金履歴 (SBIの口座限定) | 2種類 本人確認書類 決算書・確定申告書 など | 3種類 直近2期分の決算書 履歴事項全部証明書 本人確認書類 | 1種類〜 決算書 もしくは 確定申告書3期分 | 5種類以上 決算書 税務申告書 納税証明書 商業登記簿謄本 (発行後3ヶ月以内のもの) 資金使途が分かる書類 (設備資金の場合)など |

| 公式サイト | 公式サイト>

| 公式サイト>

※まずは口座開設 | 公式サイト>

※まずは口座開設 | 公式サイト> | 公式サイト> | 公式サイト> | 公式サイト> |

※比較表は、横にスライドできます >

上記から、三菱UFJ銀行の「Biz LENDING」は、同じビジネスローンを提供している他金融機関よりも、低金利で融資を受けられることがわかります。

返済期間が短い点はデメリットに感じられますが、メガバンクならではの信用力を活かしつつ、オンライン上で簡単に資金を調達できる点は嬉しいポイントです。

ネット銀行と変わらないスピード感で融資を受けられる点からも、Biz LENDINGは多くの中小企業にとって、非常に価値のあるビジネスローンといえるでしょう。

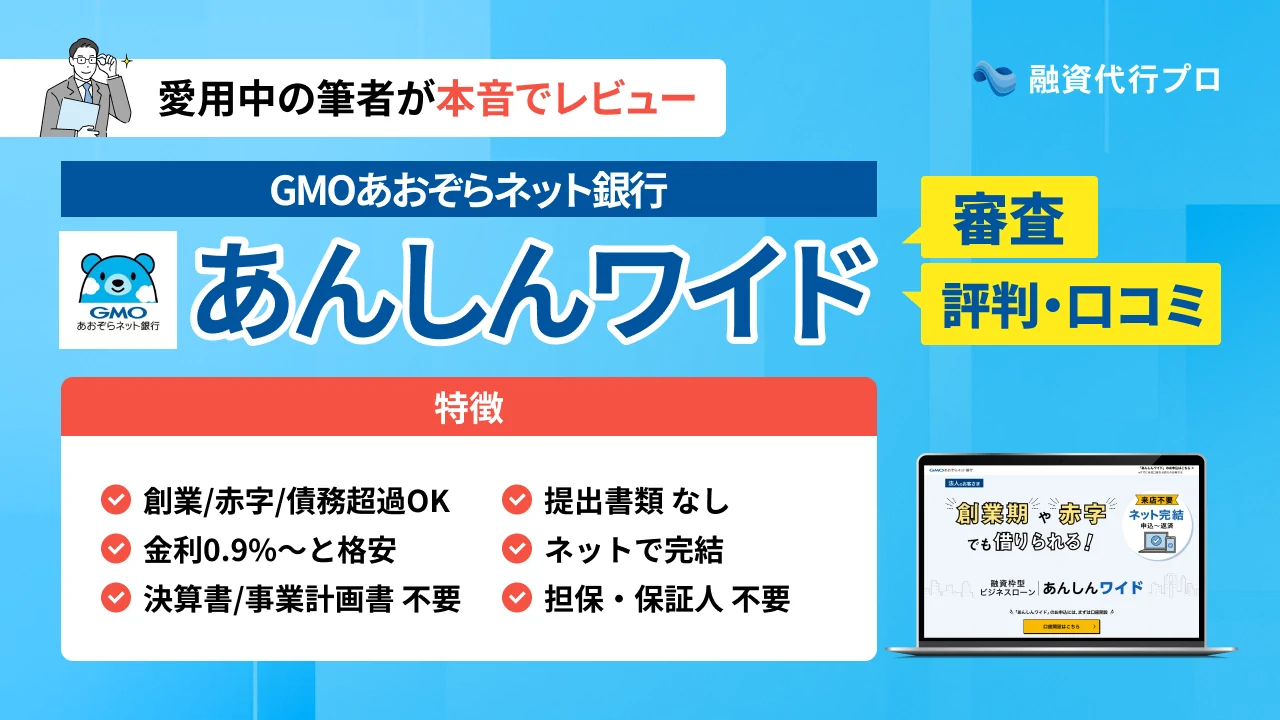

「メガバンクの信用力を重視しており、すでに三菱UFJ銀行をメイン利用している企業」はBiz LENDING、「創業直後や赤字決算で、とにかく柔軟な融資枠が欲しい企業」はあんしんワイドなど、企業の成長フェーズや状況に応じて最適な選択をしてみてください。

なお、筆者が厳選した「法人向けおすすめビジネスローン16社」について詳しく知りたい方は、以下記事も併せてチェックしておきましょう。

三菱UFJ銀行「Biz LENDING」を利用する8つのメリット

三菱UFJ銀行の「Biz LENDING」を利用するメリットは、以下の8つです。

- メリット1. 中小企業でもメガバンクとの取引実績を積める

- メリット2.「決算書」「事業計画書」不要で申し込める

- メリット3. AI審査によって最短2営業日のスピード融資が可能

- メリット4. 業界最低水準の金利0.8%〜で利用できる

- メリット5. 金利以外の手数料も抑えられる(原則不要)

- メリット6. 担保・保証人は不要で心理的負担を軽減できる

- メリット7. オンライン完結で24時間いつでも手続きを行える

- メリット8. 銀行融資よりも資金使途が幅広く設定されている

メガバンクが提供するビジネスローンでありながら、比較的低金利でスピード感のある融資を受けられる点が大きな魅力といえます。

メリット1. 中小企業でもメガバンクとの取引実績を積める

三菱UFJ銀行のビジネスローン「Biz LENDING」を利用する最大のメリットは、中小企業でもメガバンクとの取引実績を積めることです。

一般的にメガバンクの融資では、一定以上の財務水準や企業規模が求められることが多く、中小企業では相談にすら乗ってもらえない可能性もあります。しかし、Biz LENDINGは中小企業向けに用意されたビジネスローンであるため、メガバンクから断られやすい企業でも、十分な資金を調達できるのです。

比較的規模の小さい中小企業でも、三菱UFJ銀行の融資を受けることができれば、取引先や他金融機関から「信用力の高い企業」と判断されやすくなるでしょう。

その結果、他金融機関からの融資を受けやすくなったり、取引条件の交渉を有利に進められたりすると、企業の成長スピードも加速させられるはずです。

このように、ビジネスローンの利用をきっかけに三菱UFJ銀行との取引実績を積んでおくことは、事業拡大を進める際に、さまざまな場面で有利に働きます。

メリット2. 「決算書」「事業計画書」不要で申し込める

三菱UFJ銀行の「Biz LENDING」は、融資を受けるにあたって決算書や事業計画書を用意する必要がない点も、大きなメリットといえます。

通常、銀行融資を受ける際は「直近2〜3期分の決算書」「返済見通しを示した事業計画書」など、さまざまな書類を提出しなければなりません。特にメガバンクは審査を厳格に行う傾向があるため、これらの書類を丁寧に作り込まなければ、簡単に融資を断られてしまうのが実情です。

一方、Biz LENDINGの審査に必要なのは「本人確認書類」のみであり、決算書や事業計画書の提出は求められません。書類作成にかかる時間と手間を大幅に削減できるため、本業に専念する時間を確保しながら、効率的に資金調達を行えるでしょう。

また、決算書や事業計画書の提出が不要になることで、創業初期の企業や財務状況に不安のある企業が融資に挑戦しやすくなる点も、非常に嬉しいポイントです。

メリット3. AI審査によって最短2営業日のスピード融資が可能

三菱UFJ銀行の「Biz LENDING」は、AIを活用したスピード審査によって、申込みから最短2営業日での融資が可能となっています。これは、融資スピードに大きな強みを持つネット銀行と同程度の水準であり、急ぎの資金調達が必要な中小企業にとって大きなメリットといえるでしょう。

Biz LENDINGでは、口座の入出金データをAIが分析し、一定の基準に沿って「融資の可否」「借入可能額」を判断する仕組みが採用されています。つまり、人間が書類を確認するプロセスを省略し、データに基づく判断をAIに任せることで、通常の銀行融資では難しい審査期間の短縮を実現しているのです。

申込みから最短2営業日で融資を受けられると、「急な仕入資金」「売上入金までのつなぎ資金」などが必要な場面でも、スピーディに対応できます。

資金ショート寸前の状況であっても、Biz LENDINGを活用して素早く資金を確保できれば、事業を止めることなく資金繰りの安定化を図れるはずです。

メリット4. 業界最低水準の金利0.8%〜で利用できる

「Biz LENDING」の金利は0.8%〜と業界内でも最低水準となっており、返済負担を抑えながらまとまった資金を確保できる点も大きなメリットです。

一般的に、ビジネスローンは「融資スピードが早い」「審査ハードルが低い」など、さまざまなメリットがある一方で、金利は高めに設定される傾向にあります。たとえば、ノンバンクの金利は8.0〜18.0%程度が目安となっており、銀行系ビジネスローンでも、最低金利を2〜3%程度に設定しているケースが多いです。

そのような中、0.8%〜という低金利でメガバンクの融資を受けられるBiz LENDINGは、多くの中小企業にとって非常に魅力的なサービスといえるでしょう。

仮に金利0.8%で融資を受けられると、限度額である1,000万円を借り入れた場合でも、毎月のコスト負担を大幅に軽減しながら無理なく返済を続けられます。

返済負担を抑えることで資金繰りに余裕ができれば、余った資金を成長投資に回しやすくなり、事業拡大に向けた取り組みをよりスムーズに進められるでしょう。

ただし、Biz LENDINGの金利は年0.8〜14.0%と幅広く設定されており、必ずしもすべての企業が0.8%で融資を受けられるわけではない点に注意が必要です。

メリット5. 金利以外の手数料も抑えられる(原則不要)

三菱UFJ銀行の「Biz LENDING」は、金利以外の手数料が原則不要となっているため、手元資金を多く残したまま融資を受けられます。

通常の銀行融資では、借入時に以下のような手数料が発生するのが一般的です。

- 事務手数料

- 契約時の諸費用

- 担保設定に伴う手数料

- 繰上返済手数料

ビジネスローンについても、同じメガバンクである三井住友銀行では、初めて借入を行う企業や固定金利を選択する企業を対象に、各種手数料を設定しています。

一方、Biz LENDINGは金利以外の手数料がかからないため、資金繰りに余裕がない企業でも、初期費用を抑えながら無理なく資金調達できる点がメリットです。

余計なコストをかけずに融資を受ければ、手元に残った資金を有効活用することで、返済期間中も安定した経営を続けやすくなります。

メリット6. 担保・保証人は不要で心理的負担を軽減できる

三菱UFJ銀行の「Biz LENDING」は、原則として担保や保証人が不要であるため、心理的負担を大幅に軽減した上で融資を受けられる点もメリットです。

通常の銀行融資では、不動産などの担保提供や保証人の設定を求められることが多く、資金調達に強いプレッシャーを感じている経営者もよく見られます。しかし、Biz LENDINGは担保・保証人なしで融資を受けられるため、返済が滞った場合のリスクを過度に気にすることなく、資金調達を進められるのです。

たとえば、自社の保有不動産を担保に入れる必要がなくなると、返済が難しくなった場合でも、事業運営そのものに直接的な影響が及ぶリスクを抑えられます。

保証人についても、家族や知人に依頼する必要がなくなれば、万が一の際に迷惑をかけてしまったり、相手との信頼関係が損なわれたりする心配もありません。

このような点から、担保や保証人がなくても融資を受けられるBiz LENDINGは、多くの中小企業にとって、安心して資金調達に臨めるサービスといえます。

メリット7. オンライン完結で24時間いつでも手続きを行える

三菱UFJ銀行の「Biz LENDING」はオンライン完結型のサービスであるため、24時間いつでも好きなタイミングで融資の申込み・契約手続きを行えます。

通常、銀行融資を受ける際は「店舗訪問」「営業時間内の手続き」が必要となるケースが多く、本業で忙しい経営者にとっては負担が大きくなりがちです。

しかし、Biz LENDINGは申込みから入金までをインターネット上で完結できる仕組みが整っているため、時間や場所に縛られることなく資金調達できます。

いつでも・どこからでも手続きを進められれば、急ぎの資金調達が必要な場合でも迅速に対応でき、貴重なビジネスチャンスを逃すリスクを防げるでしょう。

上記を踏まえると、本業が忙しい中小企業の経営者は特に、時間を有効に使いながら柔軟に資金調達を進められる「Biz LENDING」を積極的に活用すべきです。

メリット8. 銀行融資よりも資金使途が幅広く設定されている

三菱UFJ銀行の「Biz LENDING」は、通常の銀行融資と比べて資金使途が幅広く設定されている点も大きなメリットです。

具体的には、運転資金や設備資金だけでなく、「納税資金」「賞与資金」など、事業の中で発生するさまざまな資金ニーズに対応できるように設定されています。

資金使途が幅広く設定されていると、「売上入金が遅れている」「設備が故障した」などのトラブルに直面しても、柔軟に資金を活用することで解決できるでしょう。

ただし、資金使途を明確にしないまま無計画に借入を行うと、不要な資金まで調達してしまい、毎月の返済負担が重くなる可能性がある点には注意が必要です。

結果として資金繰りを圧迫するリスクもあるため、Biz LENDINGを利用する際は、資金調達の目的と返済計画を整理した上で申込み手続きを進めましょう。

三菱UFJ銀行「Biz LENDING」を利用する4つのデメリット

三菱UFJ銀行「Biz LENDING」を利用する際のデメリットは、以下の4つです。

- デメリット1. 三菱UFJ銀行の口座がなければ利用できない

- デメリット2. 1,000万円以上の資金調達には向いていない

- デメリット3. 金利が10%以上に設定されると返済負担が重い

- デメリット4. 返済期間は最長1年で資金繰りを圧迫しやすい

計画的な借入を行うためにも、どのようなリスクがあるのか丁寧に確認しておきましょう。

デメリット1. 三菱UFJ銀行の口座がなければ利用できない

「Biz LENDING」のデメリットは、三菱UFJ銀行の口座をすでに開設している企業でなければ、そもそもビジネスローンを利用できないことです。

三菱UFJ銀行の「Biz LENDING」では、口座の入出金データをもとにAIが審査を行うため、利用条件にも以下のような制限が設けられています。

三菱UFJ銀行に一定期間以上の入出金履歴がある口座(普通預金・当座預金)を持っていること

単に口座を開設しているだけでなく、一定期間以上の入出金履歴が求められる点にも注意が必要です。一定期間以上の入出金履歴があったとしても、売上入金が他行口座に集中している場合などはAIが十分なデータを取得できず、審査で不利になる可能性があります。

そのため、Biz LENDINGを利用する際は、三菱UFJ銀行の口座をメイン口座とし、資金の流れを把握できるよう入出金状況を整理しておくことが大切です。

売上入金を三菱UFJ銀行の口座に集約させたり、経費や税金などの支払いを同じ口座から行ったりすることで、AIから事業の安定性を評価されやすくなります。

デメリット2. 1,000万円以上の資金調達には向いていない

三菱UFJ銀行の「Biz LENDING」は、融資限度額が最大1,000万円に設定されており、数千万円〜数億円規模の資金調達には向いていない点にも注意が必要です。

スピーディな融資が強みである一方、「大規模な設備投資」「不動産取得」など、まとまった資金が必要な場面では、十分な金額を確保できない可能性があります。

三菱UFJ銀行をはじめとするメガバンクは豊富な資金力を持っているため、「多額の融資を受けられる」と期待して申し込む経営者は多いかもしれません。しかし、限度額を把握しないまま融資を受けると、事業に必要な資金を確保できず、追加で他金融機関から資金調達するなど余計な手続きが発生してしまいます。

そのため、Biz LENDINGはあくまで短期の運転資金や、売上入金までのつなぎ資金を確保する一時的な手段として活用するのがポイントです。必要な金額が1,000万円以内に収まる用途に限定して利用すれば、Biz LENDINGのメリットを最大限に活かしながら、効率的に資金繰りを改善できます。

1,000万円を超える資金調達を予定している場合は、Biz LENDINGだけでなく、銀行融資など他の手段も視野に入れた上で資金計画を立てておきましょう。

なお、「法人融資の流れや成功のコツ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

デメリット3. 金利が10%以上に設定されると返済負担が重い

三菱UFJ銀行「Biz LENDING」の金利は0.8〜14.0%と幅広く設定されており、審査結果によっては10%以上の金利が適用されてしまう点もデメリットです。

仮に10%以上の金利で融資を受けることになった場合、最低金利の0.8%に比べて返済負担が重くなり、資金繰りを圧迫するリスクが一気に高まります。

例として、1,000万円を「金利0.8%」「金利10.0%」で借りた場合の支払額について、それぞれ下記にまとめました。

▼1,000万円を返済期間1年で借りる場合の支払額

| 金利0.8% | 金利10.0% | |

|---|---|---|

| 借入額 | 1,000万円 | 1,000万円 |

| 毎月の返済額 | 約83万6,000円 | 約87万9,000円 |

| 支払利息総額 | 約3万2,000円 | 約51万6,000円 |

上記から、同じ1,000万円を借りた場合でも、金利が0.8%か10.0%によって、年間の利息額に約51万6,000円の差が生じることがわかります。

そのため、Biz LENDINGを利用する際は、金利が10%以上に設定されたとしても、無理なく返済を続けられるのか慎重に検討しましょう。

資金繰り悪化のリスクが高い場合は、日本政策金融公庫の融資など、低金利でまとまった資金を調達できる金融機関を利用するのもおすすめです。

なお、「日本政策金融公庫の融資を攻略する方法」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

デメリット4. 返済期間は最長1年で資金繰りを圧迫しやすい

三菱UFJ銀行「Biz LENDING」の返済期間は最長1年と短く、無計画に多額の資金を借り入れると、資金繰りを圧迫しやすくなる点も大きなデメリットです。最終返済日に元金をまとめて支払う「期日一括返済」を選択した場合は、返済期間が最長3ヶ月となるため、より短期間での返済を求められます。

返済期間が短いと毎月の返済額が大きくなり、仕入費や人件費など、事業運営に必要な他の支払いに対応するのが難しくなるでしょう。期日一括返済の場合も、3ヶ月でまとまった資金を確保できなければ、返済時の資金流出によって資金繰りが一気に悪化するかもしれません。

そのため、Biz LENDINGで資金調達を行う際は、あらかじめ資金繰り表を作成し、短期間で返済原資を確保できるのかを整理しておくことが大切です。

資金繰り表で将来的なキャッシュフローを明確に把握しておけば、数百万円規模の資金を借りたとしても、経営を安定させながら無理なく返済できます。

なお、「資金繰り表の作り方や無料テンプレート」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

三菱UFJ銀行「Biz LENDING」は、メガバンクからの融資を実現できるビジネスローン

「Biz LENDING」は、メガバンクの1つである三菱UFJ銀行が中小企業を対象に提供している、オンライン完結型のビジネスローンです。

- 中小企業でもメガバンクとの取引実績を積める

- AIを活用した審査で最短2営業日での融資が可能

- 決算書や事業計画書がなくても融資を申し込める

- 金利は業界最低水準の0.8%〜

- オンライン完結でいつでも手続きを行える

「口座の入出金データをAIが分析する」という次世代型のスピード審査を採用しており、申込みから最短2営業日で融資を受けられます。

一般的な銀行融資のように決算書や事業計画書を提出する必要はなく、本人確認書類だけで審査を進められる点も大きなメリットです。

「Biz LENDING」の概要や三菱UFJ銀行の基本情報について、下記にまとめました。

▼「Biz LENDING」の概要

| 融資対象者 | 以下2つの条件をすべて満たす法人 ・三菱UFJ銀行に一定期間以上の入出金履歴がある口座(普通預金・当座預金)を持っていること ・三菱UFJ銀行に「借入残高」「借入極度」がないこと(関連法人を含む) |

|---|---|

| 金利 | 0.8〜14.0% |

| 融資額 | 50〜1,000万円 |

| 必要書類 | 本人確認書類 |

| 返済期間 | 1年/最長 |

| 担保・保証人 | 不要 |

| 融資スピード | 最短2営業日 |

▼三菱UFJ銀行の基本情報

| 会社名 | 株式会社三菱UFJ銀行 |

| 金融庁 銀行免許番号 | 関東財務局長(登金)第5号 |

| 住所 | 東京都千代田区丸の内一丁目4番5号 |

| 設立 | 1919年8月15日 |

| 資本金 | 1兆7,119億円 |

| 代表者 | 半沢 淳一 |

Biz LENDINGでは、融資の申込みを24時間受け付けており、本業が忙しい経営者の方でも、時間に縛られることなくスムーズに手続きを進められます。

事前にアカウントを作成する必要はありますが、IDやパスワードを登録するだけで簡単に完了するため、気になる方は公式サイトから申し込んでみましょう。

ビジネスローン

\「0.8%~の低金利」最短2営業日/

※「三菱UFJ銀行」ブランドの安心感

BizLENDINGの特徴

- メガバンク「三菱UFJ銀行」提供

- 最短2営業日で融資実行

- 必要は本人確認書類(代表者)だけ

- オンライン完結(来店不要)

- 担保/保証人は不要

- 融資額「最大1,000万円」

\ 信頼のメガバンクのビジネスローン /

※決算書・事業計画書は不要で、低金利

三菱UFJ銀行「Biz LENDINGの評判」についてよくある質問

Biz LENDINGの評判について、よくある質問を下記にまとめました。

- Q1. 三菱UFJ銀行の口座開設直後に「Biz LENDING」を申し込んでも良いですか?

- Q2.「Biz LENDING」で繰上返済をすることはできますか?

- Q3.「Biz LENDING」では借入金の一括返済もできますか?

- Q4. 個人事業主でも「Biz LENDING」で融資を受けられますか?

サービスの詳しい内容を確認してから融資を受けたい方は、ぜひ参考にしてください。

三菱UFJ銀行の口座開設直後に「Biz LENDING」を申し込んでも良いですか?

三菱UFJ銀行の口座を開設した直後に「Biz LENDING」の利用を申し込んでも、融資を受けられない可能性があります。

Biz LENDINGを利用するには、「一定期間以上の入出金履歴がある口座を持っていること」という条件を満たす必要があるためです。

口座開設直後は、融資判断を行うための入出金データが十分に揃っていないことから、そもそも審査の対象とならない場合もあります。

そのため、これから三菱UFJ銀行の口座を開設する企業は、一定期間メイン口座として活用し、取引実績を積んでから融資を申し込むのがおすすめです。

急ぎの資金調達が必要な場合は、「GMOあおぞらネット銀行」など、他の金融機関が提供するビジネスローンの活用も検討してみましょう。

なお、「即日融資を受けられるビジネスローン」「GMOあおぞらネット銀行のビジネスローン」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「Biz LENDING」で繰上返済をすることはできますか?

三菱UFJ銀行の「Biz LENDING」では、元金の一部または全部を前倒しで返済する「繰上返済」が可能です。

繰上返済によって完済までの期間を短縮すれば、利息負担や総返済額を大幅に軽減できる可能性があります。

繰上返済をする場合は、希望日の2営業日前までに申し込む必要があるため、Biz LENDINGのマイページから手続きを進めましょう。

「Biz LENDING」では借入金の一括返済もできますか?

三菱UFJ銀行の「Biz LENDING」では、返済期間中に利息のみを支払い、最終返済日に元金をすべて返済する「期日一括返済」もできます。

ただし、期日一括返済の返済期間は最長3ヶ月とされており、短期間でまとまった資金を用意しなければならない点に注意が必要です。

期日一括返済を検討している企業は、3ヶ月で元金に相当する金額を用意できるのかを慎重に検討した上で、自社に合った返済方法を選びましょう。

個人事業主でも「Biz LENDING」で融資を受けられますか?

三菱UFJ銀行の「Biz LENDING」は中小企業を対象としたビジネスローンであるため、原則として個人事業主は利用できません。

しかし、ビジネスローンの中には、個人事業主でも最短即日でまとまった資金を調達できるものがあります。

融資のプロである筆者が厳選した「個人事業主におすすめのビジネスローン」は、以下のとおりです。

個人事業主でも利用できるビジネスローン

- AGビジネスサポート「事業者向けビジネスローン

」

」 - PayPay銀行「ビジネスローン(個人事業主)」

- プロミス「フリーキャッシング」

- オージェイ「無担保融資」

- ファンドワン「事業者向けビジネスローン」

- アコム「ビジネスサポートカードローン」

銀行系のビジネスローンを活用したい個人事業主の方には、PayPay銀行の「ビジネスローン(個人事業主)」がおすすめです。

メガバンクである三菱UFJ銀行に比べて信用力は劣るかもしれませんが、低金利・最短即日で融資を受けられるため、非常に利便性が高いサービスといえます。

なお、筆者が厳選した「個人事業主におすすめのビジネスローン」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

三菱UFJ銀行「Biz LENDING」の評判を踏まえて効率的な資金調達に役立てよう

三菱UFJ銀行「Biz LENDING」の特徴を押さえた上で融資を申し込むと、スムーズにAI審査を攻略することができ、事業運営に必要な資金を十分に確保できます。

さまざまな企業の資金調達をご支援している筆者がクライアントから聞いた、Biz LENDINGの「口コミ・評判」は以下のとおりです。

筆者クライアントからの「良い口コミ」

- 決算書や事業計画無しで、あの三菱UFJ銀行から資金調達できた

- 急な仕入資金に間に合わせることができた(このクライアントは3営業日で着金)

筆者クライアントからの「残念な口コミ」

- すでに三菱UFJ銀行で融資を受けていたため、申し込めなかった

- 長年口座を使っているのに、理由もわからずAI審査で否決された

Biz LENDINGの審査を通過するためには、数ヶ月前から三菱UFJ銀行の口座をメイン利用し、健全な取引実績を積みましょう。

安定的な売上入金の履歴や、経費・公共料金等の支払いがあれば、融資審査でAIから高い評価を受けやすくなります。

「AIだから」といって楽観視せず、数ヶ月間にわたって計画的な準備を進めることが、数百万円〜1,000万円規模の資金調達を成功させる上で大切なポイントです。

ビジネスローン

\「0.8%~の低金利」最短2営業日/

※「三菱UFJ銀行」ブランドの安心感

BizLENDINGの特徴

- メガバンク「三菱UFJ銀行」提供

- 最短2営業日で融資実行

- 必要は本人確認書類(代表者)だけ

- オンライン完結(来店不要)

- 担保/保証人は不要

- 融資額「最大1,000万円」

\ 信頼のメガバンクのビジネスローン /

※決算書・事業計画書は不要で、低金利

本記事で紹介した内容をもとに、Biz LENDINGを有効活用し、スピーディな資金調達にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。