_20250924.png)

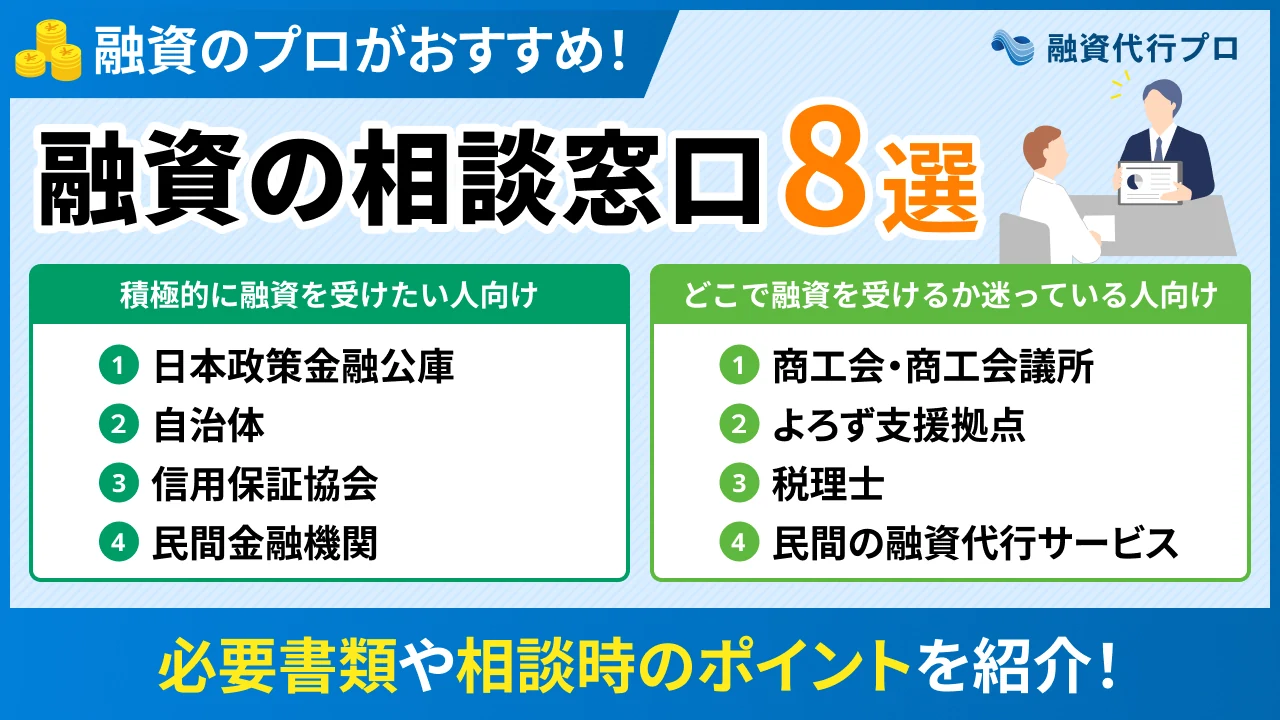

融資の相談窓口には、日本政策金融公庫や銀行、融資代行サービスなどさまざまな機関があり、事前に準備を整えてから活用することで、審査をスムーズに進められます。

積極的に融資を検討している人には「日本政策金融公庫」「銀行」などの金融機関、慎重に準備を進めたい人には「商工会議所」「融資代行サービス」など、総合的なサポートを受けられる相談窓口がおすすめです。

融資の相談を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

融資を受けたいと思っているけど、どこに相談すべき?自社に合った相談先を見つけたい」

銀行・信用金庫などの金融機関ではどんなことを相談できるの?必要な書類はあるのかな」

融資について相談すると審査に影響する?何か気をつけるべきポイントがあるなら知りたい」

自社に合った窓口で融資の相談を行うと、必要書類や審査のポイントをスムーズに把握でき、資金調達の成功率を高められます。

融資を検討している事業者におすすめの相談窓口は、以下の8つです。

▼融資の相談ができる「8つの窓口」

| 相談窓口 | メリット | デメリット | おすすめの人 |

|---|---|---|---|

| 日本政策金融公庫 | ・創業初期でも融資を受けられる ・比較的低金利で資金調達できる ・担保・保証人不要の制度がある | ・申込みまでに入念な準備が必要 ・自治体よりは金利が高め | ・資金調達の進め方に不安がある人 ・民間金融機関の融資が難しい人 ・融資制度を基礎から理解したい人 |

| 自治体 | ・金利を低く抑えられる ・独自の優遇措置を受けられる ・総合的な経営相談ができる | ・希望の制度がない自治体もある ・保証料の支払いが発生する ・融資実行までの期間が長い | ・できるだけ返済負担を抑えたい人 ・より有利な条件で融資を受けたい人 ・融資以外の支援制度も活用したい人 |

| 信用保証協会 | ・銀行などの融資を受けやすくなる ・自社に合った制度を検討できる ・中長期的な経営改善を目指せる | ・信用保証料の負担が発生する ・申込方法によっては事務負担が大きくなる | ・融資にハードルを感じている人 ・担保や保証人の準備が難しい人 ・保証制度の仕組みを知りたい人 |

| 民間金融機関 | ・融資実績が社会的信用につながる ・関係構築で資金調達が有利になる | ・審査は比較的厳しい ・金利は公的機関より高い | ・社会的信用力を重視する人 ・金融機関との関係を築きたい人 ・経営の総合的な支援を受けたい人 |

| 商工会・商工会議所 | ・事業計画書の作成支援を受けられる ・総合的な経営相談ができる ・最適な融資制度を提案してもらえる ・有力税理士とつながりやすくなる | ・事前に加入手続きを行って会員になる必要がある ※年間1万〜3万円ほど | ・最適な融資制度を見つけたい人 ・長期的に経営支援を受けたい人 ・経営者仲間と繋がりたい人 |

| よろず支援拠点 | ・専門家の経営支援を受けられる ・幅広いネットワークを活用できる | ・相談先の拠点に必ずしも創業融資の専門家がいるとは限らない | ・専門家の相談を無料で受けたい人 ・何度も相談して理解を深めたい人 ・最適な支援機関につなげてほしい人 |

| 税理士 | ・融資の総合サポートを受けられる ・長期的な経営支援を受けられる | ・追加費用が発生する ・顧問料も必須の場合が多い ・融資に詳しいとは限らない | ・提出書類の精度を高めたい人 ・一貫した融資サポートを受けたい人 ・長期的な安定経営を実現したい人 |

| 融資代行サービス | ・融資の成功率が高い ・専門性の高い支援を受けられる ・準備にかかる手間を軽減できる ・失敗時のリスクを抑えられる | ・業者によってサポート品質の差が大きい ・融資の成功時は費用がかかる | ・確実に融資を成功させたい人 ・専門家の支援を受けたい人 ・手間を省いて本業に専念したい人 |

それぞれの特徴やメリット・デメリットは大きく異なるため、自社の求める支援内容を整理した上で比較検討しましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの会社における融資をご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、「融資の相談におすすめの窓口」や「相談をスムーズに進めるポイント」等、以下の内容を丁寧に解説します。現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- 「積極的に融資を受けたい人」が相談できる窓口

- 「どこで融資を受けるか迷っている人」が相談できる窓口

- 融資の相談時に確認すべき内容

- 融資の相談窓口を利用すべきタイミング・必要書類

- 融資の相談をスムーズに進めるポイント

「自社の課題を解決できる相談先を見つけたい」「効率的に融資を成功させたい」とお考えの方は、ぜひ本記事を参考にしてください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

「積極的に融資を受けたい人」が相談できる4つの窓口

融資を受けることが決まっており、積極的に資金調達を進めたい場合は、以下4つの窓口に相談するのがおすすめです。

これらの機関はさまざまな融資商品を取り扱っているため、自社のニーズに合った資金調達方法を無理なく見つけられます。

審査の流れや重視されるポイントを事前に把握することで、スムーズに準備を進められる点も大きなメリットです。

窓口1. 日本政策金融公庫

日本政策金融公庫は、国が100%出資している政府系金融機関であり、中小企業や小規模事業者、創業者向けに幅広い融資制度を提供しています。

民間金融機関の業務を補完する役割を担っているため、創業間もない事業者や、十分な経営実績がない企業でも融資を受けやすい点がメリットです。

日本政策金融公庫では、以下4つの窓口で融資相談を受け付けています。

▼日本政策金融公庫の融資に関する相談窓口

| 窓口 | 設置場所 | 相談方法 | 予約 |

|---|---|---|---|

| 事業資金相談ダイヤル | – | 電話(フリーダイヤル) 0120-154-505 | 不要 |

| 創業サポートデスク | 全国152支店 | 来店、オンライン | 必要 ・来店:希望日の前営業日14時まで ・オンライン:希望日の2営業日前16時まで |

| ビジネスサポートプラザ | 東京、名古屋、大阪 | 来店、オンライン | 必要(希望日の3営業日前) |

創業を予定している方や、創業間もない企業は「創業サポートデスク」「ビジネスサポートプラザ」を積極的に活用しましょう。

成長期の企業が日本政策金融公庫の融資を受ける際は、「事業資金相談ダイヤル」「各支店の窓口」に相談するのがおすすめです。

なお、「日本政策金融公庫の融資を攻略するコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫に相談できる内容

日本政策金融公庫に相談できる内容は、以下のとおりです。

- 融資制度の詳細

- 融資の利用条件、申込方法

- 必要書類の作成方法

- 事業計画書の書き方

- 審査のポイント、注意点など

日本政策金融公庫では、融資制度の利用条件や必要書類について具体的な話を聞けるため、スムーズに準備を進められます。

創業者向けの「ビジネスサポートプラザ」「創業サポートデスク」では、事業計画書の作成方法や融資の申込方法を丁寧にアドバイスしてくれる点が嬉しいポイントです。

日本政策金融公庫に融資の相談をする3つのメリット

日本政策金融公庫に融資の相談をするメリットは、以下の3つです。

日本政策金融公庫に融資の相談をする3つのメリット

- 創業間もない事業者でも融資を受けられる

- 銀行より比較的低金利で資金調達できる

- 担保・保証人不要で借入できる制度がある

日本政策金融公庫は、創業間もない事業者に対して積極的に融資を行っているため、実績や経験が少ない方にとって心強い相談先といえます。

金利についても、銀行などの民間金融機関より低めに設定されていることから、事業が軌道に乗るまでの間も無理なく返済を続けられるでしょう。

また、「新規開業・スタートアップ支援資金」のように、原則「無担保・無保証人」で利用できる融資制度があるのも大きなメリットです。

このように、事業者の心理的なハードルを下げる仕組みが整っているため、融資に不安を感じている方でも、前向きな気持ちで申し込めます。

なお、「新規開業・スタートアップ支援資金の特徴」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

日本政策金融公庫に融資の相談をする2つのデメリット

日本政策金融公庫に融資の相談をするデメリットは、以下の2つです。

日本政策金融公庫に創業融資の相談をする2つのデメリット

- 申込みまでに入念な準備が必要

- 自治体の融資制度よりは金利が高め

日本政策金融公庫は創業者向けの融資制度が充実している一方、適切な審査を行うために、多くの書類提出が求められます。特に「事業計画書」の内容は慎重にチェックされるため、創業の動機や事業内容、資金計画を具体的に書き込まなければなりません。

そのため、融資を確実に受けたい場合は、後ほど紹介する「税理士」「融資代行サービス」などを積極的に活用しましょう。

また、日本政策金融公庫の金利は2.0〜4.0%程度と比較的低金利であるものの、自治体の融資制度に比べると高めである点もデメリットです。

ただし、一定の条件を満たせば1%台の金利で融資を受けられる制度もあるため、どの金利が適用されるのかも併せて相談してみましょう。

日本政策金融公庫への融資相談がおすすめな人

日本政策金融公庫の特徴やメリット・デメリットから、日本政策金融公庫への融資相談は以下のような人に適しています。

- 創業を予定しており、資金調達の進め方や事業計画書の作成方法に不安がある人

- 創業期で実績が少ないため、民間金融機関の融資を受けるのが難しい人

- 初めて融資を受けるため、制度の仕組みや申込みの流れを基礎から理解したい人

日本政策金融公庫は審査ハードルが低いため、信用力や実績が乏しく、民間金融機関の融資を受けるのが難しい人におすすめです。無担保・無保証人の融資制度を活用すれば、心理的負担を軽減しながら借入でき、資金調達後も本業に専念できるでしょう。

また、日本政策金融公庫は創業者向けのサポートが充実しており、事業計画書の作り方から丁寧に教えてもらえる点も魅力です。

自社の強みや返済の見通しが伝わる事業計画書の作り方がわかれば、審査を有利に進めやすくなり、スムーズに資金を確保できます。

窓口2. 自治体

各都道府県や市区町村では、自治体・民間金融機関・信用保証協会の3機関が連携して行う「制度融資」を実施しています。

制度融資の大きな特徴は、金融機関や信用保証協会に支払う「利息」「信用保証料」について、自治体の補助を受けられることです。また、信用保証協会の保証を付けることで、金融機関のリスクが軽減されるため、財務状況に不安のある企業でも、多額の融資を受けられる可能性があります。

融資に関する自治体の相談窓口は、「各自治体の地域振興課」「商工会議所」「信用保証協会」など、自治体によってさまざまです。

そのため、まずは事業を行っている地域の自治体ホームページで相談窓口を確認し、申込み手続きを進めましょう。

なお、「制度融資のメリットや利用の流れ」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

自治体に相談できる内容

自治体の窓口で相談できる内容は、主に以下のとおりです。

- 制度融資の詳細

- 申込み手続きの流れ

- 融資の必要書類

これらの基本的な相談の他にも、地域の産業振興策と連携した特別融資制度の紹介や、創業セミナー・研修会の案内を受けられます。

また、起業家や創業初期の企業を支援するためのオフィススペース「インキュベーション施設」の利用に関する相談なども可能です。

自治体独自の補助金・助成金に関する情報提供も行っているため、公的制度を上手く活用しながら、効率的に資金調達を進められます。

自治体に融資の相談をする3つのメリット

自治体に融資の相談をするメリットは、以下の3つです。

自治体に融資の相談をする3つのメリット

- 金利を低く抑えられる

- 独自の優遇措置を受けられる

- 総合的な経営相談ができる

自治体に創業融資の相談をすると、日本政策金融公庫よりもさらに低い金利で融資を受けられる可能性があります。たとえば、東京都の制度融資「創業融資」では、本来2.15〜3.05%の金利を、自治体の補助によって3分の1に抑えることが可能です。

信用保証料の支払いは発生するものの、保証料を補助している自治体で融資を受ければ、実質的なコスト負担を大きく軽減できるでしょう。

このように、自治体ならではの優遇措置によって借入負担を抑えられるのは、資金繰りが安定しにくい創業者にとって嬉しいポイントです。

また、制度融資は地域活性化を目的としているため、独自のネットワークを活かした情報提供や経営アドバイスを受けられます。地域に根ざした事業を展開する場合は特に、自治体からの助言を受けることで、長期的に安定した事業運営につなげられるはずです。

自治体に融資の相談をする3つのデメリット

自治体に融資の相談をするデメリットは、以下の3つです。

自治体に融資の相談をする3つのデメリット

- 自治体によっては希望の融資制度がない

- 保証料を支払わなければならない

- 融資実行までに時間がかかりやすい

制度融資は各自治体が独自に行っている制度であるため、地域によっては自社の資金ニーズに合った制度が用意されていない可能性があります。

信用保証協会の保証を付けて融資を受ける仕組み上、利息に加えて「信用保証料」の支払いが発生する点にも注意が必要です。自治体の補助を受けることができれば借入負担を抑えられますが、補助制度がない場合は、保証料もすべて自己負担しなければなりません。

また、制度融資は「自治体」「民間金融機関」「信用保証協会」の3機関が審査を行うため、資金調達までに2〜3ヶ月ほど時間がかかります。そのため、資金調達のタイミングが遅れて開業準備に支障をきたさないよう、スケジュールに余裕を持って準備を進めることが大切です。

自治体への融資相談がおすすめな人

自治体に相談できる内容やメリット・デメリットを踏まえると、自治体への融資相談は以下のような人におすすめです。

- できるだけ低金利で資金調達を行い、返済負担を抑えたい人

- 信用保証協会の利用を前提に、より有利な条件で融資を受けたい人

- 地域の産業振興策と連動した特別融資や補助金制度を活用したい人

地域差はありますが、自治体の制度融資では補助制度によって実質的な借入負担を軽減できるため、できるだけコストを抑えたい人に適しています。

制度融資だけでなく、返済不要の「補助金・助成金」を活用して資金調達したい場合も、自治体に相談することで効率的に資金を確保できるでしょう。

また、多くの自治体では中小企業や小規模事業者向けの経営支援も行っているため、資金調達後の事業を安定させたい方は、積極的に活用してみてください。

窓口3. 信用保証協会

信用保証協会は、中小企業や小規模事業者が金融機関から融資を受ける際に、公的な保証人となることで資金調達を後押しする役割を担う機関です。

信用保証協会の保証を付けることで、金融機関の貸し倒れリスクが軽減されるため、財務状況に不安のある企業でも資金調達の可能性を広げられます。

信用保証協会の相談窓口は各都道府県に設置されており、対面またはオンラインで、「資金調達」「経営支援」について相談することが可能です。

夜間や休日に相談対応を行っているケースもあるため、信用保証協会付融資を検討している方は、一度利用してみましょう。

なお、「信用保証協会の審査を通過するコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

信用保証協会に相談できる内容

信用保証協会は自ら融資を行う機関ではありませんが、中小企業や小規模事業者を対象に、以下の相談を受け付けています。

- 信用保証協会付融資の詳細

- 保証利用に必要な書類、申込方法

- 創業に関すること

- 資金繰りや経営に関すること

信用保証協会では、保証制度の利用方法や必要書類だけでなく、「資金繰り」「経営」に関する幅広い相談にも対応している点が大きな特徴です。

地域によっては、創業支援に特化した専門部署を設けている信用保証協会もあるなど、安心して融資の準備を進められる体制が整っています。

なお、信用保証協会で利用できる保証制度は、「流動資産担保融資保証制度(ABL保証)」「小口零細企業保証制度」など、さまざまです。

自社に合った保証制度を活用し、スムーズに融資を受けるためにも、まずは最寄りの信用保証協会に相談してみましょう。

信用保証協会に融資の相談をする3つのメリット

信用保証協会に融資の相談をするメリットは、以下の3つです。

信用保証協会に融資の相談をする3つのメリット

- 民間金融機関の融資を受けられる可能性を高められる

- 「信用保証協会付融資」「制度融資」のどちらを利用すべきか検討できる

- 保証を付けるだけでなく、中長期的な経営改善・事業成長を目指せる

信用保証協会に融資の相談をすることで、銀行や信用金庫などの金融機関から融資を受けやすくなる点は、大きなメリットといえるでしょう。

財務状況に不安がある企業でも、信用保証協会の保証制度を活用して資金調達に成功すれば、安定した事業運営につなげられます。

また、信用保証協会は民間金融機関や自治体と連携して融資を行うため、地域特有の金融事情や制度に精通している点も大きな強みです。

経営改善が必要な場合には、専門知識や実務経験を持つ専門家を無料で派遣してもらうことで、中長期的な事業成長を目指せます。

信用保証協会に融資の相談をする2つのデメリット

信用保証協会に融資の相談をするデメリットは、以下の2つです。

信用保証協会に融資の相談をする2つのデメリット

- 金融機関に支払う利息に加えて「信用保証料」の負担が発生する

- 信用保証協会に直接融資を申し込むと事務負担が大きくなる可能性がある

信用保証協会の保証を付けて融資を受ける場合は、金融機関に支払う利息に加えて、「信用保証料」の負担が発生する点に注意しましょう。「信用保証協会付融資」は、制度融資のように自治体の補助を受けられないため、入念に返済計画を立てた上で申請することが大切です。

また、信用保証協会に直接融資を申し込む場合、金融機関を経由するケースと比べて、各種手続きの負担が重くなる可能性があります。

審査上不利になるわけではありませんが、書類準備や事務手続きをサポートしてもらいたい場合は、金融機関を通して融資を申し込みましょう。

信用保証協会への融資相談がおすすめな人

信用保証協会への融資相談は、以下のような人におすすめです。

- 財務状況や実績に不安があり、金融機関からの融資にハードルを感じている人

- 担保や保証人の準備が難しく、信用保証を活用して資金調達の可能性を広げたい人

- 信用保証協会付融資の仕組みや利用条件、必要書類について詳しく知りたい人

財務状況や経営実績に不安がある企業でも、信用保証協会に相談すれば、金融機関から融資を受けるハードルが下がり、資金繰りの安定化を図りやすくなります。

信用保証協会は、公的な保証人として金融機関の貸し倒れリスクを軽減する役割を担っているため、担保や保証人を用意するのが難しい人にもおすすめです。

また、金融機関を通して融資を申し込む場合であっても、「信用保証協会付融資」「制度融資」の仕組みや利用条件について、具体的な話を聞くことはできます。「どのような保証制度を利用できるのか確認した上で準備を進めたい」という方は、信用保証協会に一度相談し、利用の流れや必要書類を整理しておきましょう。

窓口4. 民間金融機関

銀行や信用金庫といった民間金融機関でも、融資に関する相談を受け付けています。ただし、メガバンクは大企業と取引するケースが多いため、中小企業や個人事業主は「地方銀行」「信用金庫」を中心に活用するのが現実的でしょう。

地方銀行や信用金庫は、地域密着型のサービスを提供しており、金融機関によっては創業者向けの融資にも柔軟に対応している点が大きな魅力です。

日本政策金融公庫に比べて審査は厳しい傾向にありますが、融資に成功すれば「財務基盤が安定している企業」として対外的な信用力を高められます。

なお、地方銀行や信用金庫の相談窓口は、各金融機関の支店に設けられており、基本的には対面での相談を受け付けています。申込方法や相談内容は金融機関によって異なるため、事前に公式サイトをチェックしてから手続きを進めましょう。

「地方銀行」「信用金庫」の融資について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

民間金融機関に相談できる内容

銀行や信用金庫などの民間金融機関では、以下2つの融資について「詳細情報」「必要書類」「融資までのスケジュール」などを相談できます。

- 信用保証協会付融資:信用保証協会を保証人として受ける融資

- プロパー融資:第三者による保証を付けずに直接受ける融資

創業間もない事業者は「信用力や実績が乏しい」と判断されやすいため、創業融資では「信用保証協会付融資」を提案されるのが一般的です。信用保証協会付融資で返済実績を積み重ねてきた企業であれば、プロパー融資を受けられるかもしれません。

相談段階で積極的にコミュニケーションを取り、信頼関係を築くことができれば、実際に融資を受けるときもスムーズに交渉を進められるでしょう。

最新の金融サービスや会計業務のデジタル化に関する相談にも対応しているため、現代の事業運営に役立つ知識を身につけることも可能です。

なお、「信用保証協会付融資の審査のコツ」や、「プロパー融資の審査条件・成功のコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

民間金融機関に融資の相談をする2つのメリット

民間金融機関に融資の相談をするメリットは、以下の2つです。

民間金融機関に融資の相談をする2つのメリット

- 融資の成功が社会的信用につながる

- 長期的な関係構築で資金調達が有利になる

銀行や信用金庫といった民間金融機関の創業融資は、日本政策金融公庫などの公的機関に比べて、審査が厳格に行われる傾向があります。つまり、民間金融機関の融資審査に通過できれば、それだけで「財務基盤が安定している事業者」として社会的な信用を得られるのです。

特に創業期は社会的信用を得るまでに時間がかかるため、民間金融機関からの融資実績があることは、大きなアドバンテージとなるでしょう。

また、長期的に良好な関係を築いておくことで、事業拡大に伴う資金調達が必要となった際、融資相談を有利に進めやすくなる点もメリットです。

民間金融機関に融資の相談をする2つのデメリット

民間金融機関に融資の相談をするデメリットは、以下の2つです。

民間金融機関に融資の相談をする2つのデメリット

- 審査は比較的厳しい

- 金利は公的機関より高い

民間金融機関の融資は審査が厳格で、「高金利」「短期間」など、創業者には不利な条件が設定される場合があります。融資の相談には対応しているものの、十分な担保・保証人を用意しなければ、融資を受けられないケースも多いです。

金融機関によっては、5.0%程度の金利が設定されることもあるため、銀行や信用金庫に相談する際は慎重に検討しましょう。

民間金融機関への融資相談がおすすめな人

民間金融機関への融資相談は、以下のような人に適しています。

- 融資を受けることで社会的信用力を高めたい人

- 将来の資金調達を見据えて関係を築きたい人

- 経営に関する総合的なサポートを受けたい人

民間金融機関で融資を受けると、対外的な信用力が向上するため、事業を運営するにあたって自社の信頼性を重視する方におすすめです。

「将来的にプロパー融資を受けたい」と考えている場合も、早い段階から関係を築いておけば、事業拡大時の資金調達を有利に進められるでしょう。

経営に関する総合的なサポートを求める方にとっても、プロ目線で専門的なアドバイスを受けられる民間金融機関は、心強い存在といえます。

ただし、民間金融機関は審査難易度が比較的高いため、融資を検討している方は、まず日本政策金融公庫や自治体への相談から始めるようにしましょう。

「どこで融資を受けるか迷っている人」が相談できる4つの窓口

融資を受けようと思っているものの、どの金融機関を利用すべきか迷っている方は、以下4つの窓口に相談するのがおすすめです。

- 窓口1.商工会・商工会議所

- 窓口2.よろず支援拠点

- 窓口3.税理士

- 窓口4.民間の融資代行サービス

いずれも中小企業や小規模事業者向けに手厚いサポートを提供しているため、安心して融資の準備を進められます。

窓口1. 商工会・商工会議所

商工会・商工会議所は、地域の中小企業や小規模事業者を支援することを目的に、幅広い経営サポートを提供している経済団体です。金融機関のように融資制度は設けられていないものの、事業者向けの支援を積極的に行っているため、相談にも対応してもらえます。

なお、商工会は主に町村部の小規模事業者を対象としており、商工会議所は市区を中心に幅広い事業者を支援している点が大きな違いです。

相談窓口は「経営相談窓口」「創業支援センター」など地域によって異なるため、まずは以下のサイトを参考に、最寄りの商工会・商工会議所をチェックしてみましょう。

商工会・商工会議所に相談できる内容

商工会や商工会議所では、融資の相談はもちろん、経営に役立つ包括的なサービスを受けられます。

具体的に相談できる内容は、以下のとおりです。

- 各種融資制度の詳細

- 融資の申込方法や必要書類

- 事業計画書の作成方法

- 融資審査のポイントや対策

商工会や商工会議所では、日本政策金融公庫や各自治体が提供している融資制度について、詳細や申込方法を説明してもらえます。継続的な経営指導を受ければ、日本政策金融公庫が実施している「マル経融資(小規模事業者経営改善資金)」の利用も可能です。

その他、「経営セミナー」「指導員による個別指導」「税務・労務に関する相談」にも対応しており、中小企業や小規模事業者の心強いサポート役となっています。

また、商工会や商工会議所は公的性格が強く、中立的な立場から助言を行うため、本当の意味でニーズに合った支援を受けられる点がメリットです。

定期的な経営相談や巡回指導、資金調達後のフォローアップも行っていることから、事業が軌道に乗るまで安心して経営に取り組めるでしょう。

商工会・商工会議所に融資の相談をする4つのメリット

商工会・商工会議所に融資の相談をするメリットは、以下の4つです。

商工会・商工会議所に融資の相談をする4つのメリット

- 事業計画書の作成支援を受けられる

- 総合的な経営相談ができる

- 最適な融資制度を提案してもらえる

- 地域の有力税理士とつながりやすくなる

商工会・商工会議所では、地域の経済発展に向けて中小企業や小規模事業者を支援する活動を行っています。そのため、「事業計画書の作成支援」「経営相談」「事業者に合った融資制度の紹介」といった手厚いサポートを受けられるのがメリットです。

また、商工会や商工会議所が開催する「創業セミナー」「経営相談会」には、地域で実績のある税理士が講師として関わっているケースもあります。有力な税理士とつながることで、専門的なアドバイスを受ける機会が増えれば、結果として事業の安定的な成長につながるかもしれません。

商工会・商工会議所に融資の相談をする1つのデメリット

商工会・商工会議所で融資の相談をする際に注意すべきデメリットは、事前に加入手続きを行って会員になる必要があることです。

融資の相談や事業者向けセミナー自体は無料で行われていますが、そもそも会員にならなければ、これらのサービスを利用できません。

商工会・商工会議所の会費は地域によって異なり、「入会金+会費」をまとめて支払うケースもあります。大まかな目安は以下のとおりです。

▼商工会・商工会議所の会費目安

| 商工会 | 商工会議所 | |

|---|---|---|

| 入会金 | 0円 | 3,000円 |

| 会費 | 1,000〜2,000円/月 ※中小企業の場合 | 15,000〜240,000円/年 |

参考:会費と入会資格|東京商工会議所

会費は資本金や従業員数、事業規模に応じて設定されるため、コスト負担が大きくならないか事前に確認しておきましょう。

商工会・商工会議所への融資相談がおすすめな人

商工会・商工会議所への融資相談は、以下のような人におすすめです。

- 中立的な立場で融資提案をしてほしい人

- 創業後の経営支援など長期的にサービスを利用したい人

- 経営者仲間とのネットワークを広げたい人

商工会・商工会議所は民間企業とは性格が異なるため、あくまで中立的な立場から、最適な融資の提案を行っています。そのため、より客観的な視点で自社に合った融資制度を見つけたい場合は、商工会・商工会議所を利用するのがおすすめです。

また、商工会や商工会議所では資金調達後の支援も行っているため、長期的なサポートで事業成長を図りたい人にも適しています。

経営者仲間を増やしたい方も、商工会・商工会議所が主催するセミナーに参加することで、ネットワークが広がるかもしれません。

窓口2. よろず支援拠点

よろず支援拠点は、中小企業や小規模事業者のさまざまな経営課題に対応するため、全国47都道府県に設置されている公的な経営相談窓口です。

融資に関する相談にも対応しており、「税理士」「弁護士」「行政書士」といった専門家によるアドバイスを無料で何度でも受けられます。

融資の相談窓口は、各都道府県に設置されたよろず支援拠点です。電話やメール、FAX、公式サイト等からの事前予約が必須となっています。

申込みの段階で相談内容を簡単に伝える必要があるため、あらかじめ整理しておくとスムーズに話を進められるでしょう。

最寄りのよろず支援拠点を見つける際は、以下の公式サイトを参考にしてください。

よろず支援拠点に相談できる内容

よろず支援拠点では、融資に関する総合的な相談が可能です。具体的には、以下の内容について相談できます。

- 各種融資制度の比較検討

- 最適な融資制度の提案

- 事業計画書の作成支援

- 資金戦略の立案

専門コーディネーターによる個別相談や、融資以外の幅広い経営相談に対応している点も魅力です。たとえば、「マーケティング戦略の策定」「IT化支援」「人材確保に関するアドバイス」「セミナー・研修会の案内」などのサポートを受けられます。

定期的な経営相談や巡回指導も行っているため、創業前から成長期まで継続的なサポートを受けることで、効率的に事業拡大を図れるでしょう。

よろず支援拠点に融資の相談をする2つのメリット

よろず支援拠点に融資の相談をするメリットは、以下の2つです。

よろず支援拠点に融資の相談をする2つのメリット

- 幅広い分野の専門家から経営サポートを受けられる

- 他の支援機関とのネットワークを活用できる

よろず支援拠点には、「弁護士」「税理士」「中小企業診断士」など、専門性の高いコーディネーターが多数在籍しています。表面的なサポートではなく、本質的な課題を明確にした上で支援を受けられるため、経営の安定化を図りやすい点がメリットです。

また、独自のネットワークを活かし、相談内容に応じて最適な専門家や支援機関を紹介してもらえる点も、大きな魅力といえます。

他にも、複数の支援制度を組み合わせた資金調達プランの提案など、単独の相談窓口では得られないサービスが期待できるでしょう。

よろず支援拠点に融資の相談をする1つのデメリット

よろず支援拠点に融資の相談をするデメリットは、相談先の拠点に必ずしも融資の専門家がいるとは限らないことです。

よろず支援拠点では創業融資に関する相談を受け付けていますが、金融機関のように独自の融資を提供しているわけではありません。そのため、最適な融資制度を見つけられたとしても、実際の手続きを支援してもらったり、本格的なコンサルティングを受けたりするのは難しいでしょう。

融資に詳しいコーディネーターがいない場合は、専門家を紹介してもらうこともできますが、二度手間になって時間がかかる可能性もあります。

スムーズに相談を進めるには、融資に詳しい専門家が相談先の拠点に在籍しているか、予約の段階で確認しておくことが大切です。

よろず支援拠点への融資相談がおすすめな人

以下の特徴に当てはまる人は、よろず支援拠点への融資相談を検討してみましょう。

- 専門家の相談を無料で受けたい人

- 何度も相談して理解を深めたい人

- 最適な専門家・支援機関につなげてほしい人

よろず支援拠点の大きなメリットは、税理士や弁護士、行政書士などの専門家に、無料で何度でも相談できることです。そのため、「専門的なアドバイスを受けたい」「一度の相談だけでは不安」というニーズを抱える方に適しています。

また、独自のネットワークを活かした支援を受けられることから、「自分に合った相談先を見つけたい」という方にもおすすめです。

窓口3. 税理士

税理士は、企業の財務状況を踏まえた専門的なアドバイスを提供してくれるため、説得力のある資料を作成しやすい点が大きな強みです。

融資支援を得意とする税理士であれば、資金調達に関する相談だけでなく、融資実行まで幅広いサポートを受けられる可能性があります。

税理士の相談窓口は事務所によって異なりますが、基本的には公式サイトの専用フォームや電話、メールから申し込むケースが多いです。

初回相談を無料で実施している税理士事務所も多くあるため、「まずは話を聞いてみたい」という方は、ぜひ活用してみましょう。

税理士に相談できる内容

融資について税理士に相談できる内容は、以下のとおりです。

- 試算表や資金繰り表の作成支援

- 事業計画書の内容精査、改善提案

- 税務関連書類の準備、提出

税理士は、融資について税務・会計の観点から専門的なアドバイスを受けられる点が大きな魅力といえます。融資関連のサポートだけでなく、「創業時の税務届出」「青色申告承認申請」といった各種手続きの支援、帳簿作成や経理業務に関する指導も可能です。

豊富な融資支援実績を持つ税理士に依頼すれば、自己資金の証明方法や見せ金対策のアドバイスなど、融資審査において有益な情報も得られるでしょう。

税理士に融資の相談をする2つのメリット

税理士に融資の相談をするメリットは、以下の2つです。

税理士に融資の相談をする2つのメリット

- 相談・書類作成・面談対策まで全面的なサポートを受けられる

- 創業後も財務面において長期的な経営支援を受けられる

財務や税務の専門知識をもとに、精度の高い事業計画書の作成支援を受けられるのは、税理士に相談する大きなメリットです。税理士は財務諸表の作成や分析に精通しているため、金融機関が重視するポイントを押さえながら、説得力のある資料を作成できます。

また、融資支援の実績を持つ税理士の場合、融資相談から面談対策まで総合的なサポートを幅広く受けられるのも嬉しいポイントです。

創業後の経営支援にも対応しているなど、初回相談から一貫したサポートを受けられる点は、忙しい事業者にとって大きな安心材料となるでしょう。

税理士に融資の相談をする2つのデメリット

税理士に融資の相談をするデメリットは、以下の2つです。

税理士に融資の相談をする2つのデメリット

- 2回目以降の相談は費用が発生することが多い

- 担当税理士が創業融資に詳しいとは限らない

税理士は初回無料で相談できるところが多い一方、2回目以降の相談や本格的なサポートを依頼する際は、費用が発生するケースがほとんどです。そのため、税理士のサポートを受けて融資に臨む場合は、「成功報酬」「月額顧問料」「手数料」などの料金体系を細かく確認しておきましょう。

また、税理士はあくまで税務・会計の専門家であり、必ずしも融資支援を専門的に行っているとは限りません。担当する税理士によっては、融資に関する知識や支援実績が十分でない可能性もあるため、相談先は慎重に比較検討することが大切です。

なお、「資金調達支援の料金体系や費用目安」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

税理士への融資相談がおすすめな人

税理士への融資相談は、以下のような人におすすめです。

- 決算書や事業計画書の精度を高めて、融資審査を有利に進めたい人

- 融資に詳しい税理士に書類作成から面談対策まで支援してほしい人

- 資金調達後も長期的に安定した経営体制を構築していきたい人

融資に詳しい税理士に相談すれば、専門家の視点から精度の高い事業計画書を作成でき、審査を有利に進められます。場合によっては、税理士が金融機関との面談に同席してくれるケースもあるため、丁寧な説明で納得感を高められるかもしれません。

また、税理士は資金繰りや節税対策についてもアドバイスできることから、税務・会計面で継続的な支援を受けたい方も利用を検討しましょう。

窓口4. 民間の融資代行サービス

民間の融資代行サービスでは、「融資のプロ」が最適な融資制度の選定から書類作成、面談対策まで、総合的なサポートを行っています。

本格的な支援を受ける場合は費用が発生しますが、「成功報酬型」を採用している業者を選べば、融資が成功するまではコストがかかりません。

また、多くの業者では無料相談を受け付けているため、プロのアドバイスを受けながら、サービスを慎重に比較検討できる点もメリットです。

融資代行サービスの無料相談を利用する際は、気になる業者の公式サイトにアクセスし、指定の方法で申込み手続きを進めましょう。

融資代行サービスに相談できる内容

融資代行サービスは、融資に特化した専門家が多数在籍している点が大きな魅力です。そのため、融資についても以下の内容を相談できます。

- 各種融資制度の詳細

- 最適な金融機関・融資制度の提案

- 各種書類の作成方法

- 金融機関との交渉の進め方

- 融資実行までのスケジュール

業者によっては、税理士や金融機関出身者など専門性の高いスタッフが在籍しており、知識と経験を活かしたきめ細やかなサポートが可能です。

料金については、多くの業者が「着手金+成果報酬型」を採用している一方、融資代行プロのように「完全成功報酬型」で支援を受けられるサービスもあります。

融資後の資金繰り管理や経営改善支援まで継続的に対応しているサービスを選べば、より効率的で確実性の高い資金調達サポートが期待できるでしょう。

融資代行サービスに融資の相談をする3つのメリット

融資代行サービスに融資の相談をするメリットは、以下の3つです。

融資代行サービスに創業融資の相談をする3つのメリット

- 融資に特化した専門性の高いサービスを受けられる

- 総合的なサポートで準備にかかる時間と手間を軽減できる

- 成功報酬型の料金体系でリスクを最小限に抑えられる

融資代行サービスの大きなメリットは、融資に関する専門性の高さです。創業融資をはじめとする融資に特化した知識と経験を豊富に持っているため、実現性の高い具体的な提案やアドバイスを受けられます。

細かなサポート内容は業者によって異なりますが、基本的には初回相談から融資実行まで、一貫したサポートを受けられることがほとんどです。これにより、融資の準備にかかる時間と手間を大幅に軽減でき、開業準備に集中して取り組める点も大きなメリットといえます。

また、完全成功報酬型のサービスを選べば、「お金を払ったのに融資を受けられなかった」といったリスクを回避することも可能です。

融資代行サービスに融資の相談をする2つのデメリット

融資代行サービスに融資の相談をするデメリットは、以下の2つです。

融資代行サービスに創業融資を相談する2つのデメリット

- 業者によってサポートの質、実績、知識の差が大きい

- 融資に成功すれば最終的に費用がかかってしまう

融資代行サービスは民間企業が運営しているため、サポートの質やスタッフの知識には厳密な基準はなく、業者によってバラつきがあります。税理士のように必須となる専門資格がない分、中には実績を誇張したり、高額な費用を請求したりする悪徳業者も存在する点に注意が必要です。

そのため、業者選びの際は「専門性の高いスタッフが在籍しているか」「十分な支援実績はあるか」などを確認した上で、利用先を検討しましょう。

また、完全成功報酬型のサービスを選んだとしても、創業融資に成功した場合、最終的には費用の支払いが発生する点にも注意が必要です。

予期せぬ出費で資金繰りを悪化させないよう、融資代行サービスを利用する際は、成功時のコストもあらかじめ計算しておきましょう。

融資代行サービスへの融資相談がおすすめな人

融資代行サービスへの相談は、以下のような人におすすめです。

- 多少コストをかけても確実に融資を成功させたい人

- 実績豊富なコンサルタントの支援を受けたい人

- とにかく手間を省いて本業に専念したい人

融資代行サービスの大きな強みは、「融資に特化したコンサルタントから専門的なサポートを受けられること」です。そのため、多少のコストがかかったとしても、プロの助言を受けながら確実に融資を成功させたい方に適したサービスといえます。

税理士や金融機関出身者が在籍しているサービスを選べば、金融機関の評価ポイントを的確に押さえた事業計画書を作成できるでしょう。

また、融資代行サービスはサポート範囲が広いため、「本業が忙しい」「開業準備に専念したい」などの悩みを抱える方も積極的に活用すべきです。

融資代行サービスを本格的に比べたい方は、創業融資コンサルのおすすめ比較で費用や支援範囲を確認しておきましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、金融機関からの融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

【ケース別】融資の相談時に確認すべき内容

同じ金融機関や支援機関に相談する場合であっても、「開業資金が必要」「返済を一定期間猶予してほしい」など、企業の状況によって確認すべき内容は大きく異なります。

そのため、ここからはケース別に、融資の相談で確認しておきたいポイントを見ていきましょう。

- ケース1.創業融資を受ける場合

- ケース2.既存事業の融資を受ける場合

- ケース3.リスケジュールをする場合

自社の状況に合った相談内容を整理しておくことで、よりスムーズに資金繰りを改善しやすくなります。

ケース1. 創業融資を受ける場合

創業融資を受ける際に、相談窓口で具体的に確認しておきたい内容は、以下のとおりです。

ここでは、「融資に直接関わる機関」「融資の支援を行う機関」の2つに大きく分けて、相談すべき内容をまとめました。

▼創業融資を受ける場合の相談内容

| 相談窓口 | 相談内容 |

|---|---|

| 融資に直接関わる機関 日本政策金融公庫 民間金融機関 自治体 信用保証協会 | ・利用できる融資制度の種類 ・審査で重視されるポイント ・金利・返済期間といった融資条件 ・融資可能額の目安 ・融資の申込みに必要な書類 ・申込みから融資実行までのスケジュール ・最低限必要な自己資金の目安 |

| 融資の支援を行う機関 商工会・商工会議所 よろず支援拠点 税理士 融資代行サービス | ・自社に合った融資制度・金融機関 ・適切な借入希望額の検討 ・事業計画書の作成方法 ・売上計画や資金計画の作り方 ・面談対策(想定質問・回答の整理) ・必要書類を準備する流れ ・金融機関との交渉の進め方 ・どのようなものが自己資金として認められるか |

創業融資について相談する際は、事業内容・ターゲット顧客・収益の仕組み・資金使途などについて、できるだけイメージを固めておきましょう。

「何となく開業したい」という曖昧な状態ではなく、基本的な構想だけでも整理しておくことで、より現実的なアドバイスをもらいやすくなります。

特に金融機関へ相談する場合は、希望額の3分の1以上の自己資金があることを伝えるなど、計画性の高さをアピールすることが重要なポイントです。

ケース2. 既存事業の融資を受ける場合

既存事業の融資を受ける場合に相談すべき内容は、以下のとおりです。

▼既存事業の融資を受ける場合の相談内容

| 相談窓口 | 相談内容 |

|---|---|

| 融資に直接関わる機関 日本政策金融公庫 民間金融機関 自治体 信用保証協会 | ・利用できる融資制度の種類 ・審査で重視されるポイント ・金利・返済期間といった融資条件 ・融資可能額の目安 ・融資の申込みに必要な書類 ・申込みから融資実行までのスケジュール ・信用保証協会の保証が必要かどうか ・決算内容の評価ポイント ・現時点での借入状況・返済状況 |

| 融資の支援を行う機関 商工会・商工会議所 よろず支援拠点 税理士 融資代行サービス | ・自社に合った融資制度・金融機関 ・適切な借入希望額の検討 ・事業計画書の作成方法 ・売上計画や資金計画の作り方 ・面談対策(想定質問・回答の整理) ・必要書類を準備する流れ ・金融機関との交渉の進め方 ・決算書で改善すべきポイント ・既存借入とのバランス |

既存事業の融資を受ける際は、「借入金を無理なく返済できる財務状況・事業内容であるかどうか」といった点が金融機関に重視されます。そのため、相談時には過去の実績をもとに、数値データも交えながら「事業の将来性」「返済の見通し」を具体的に説明しましょう。

赤字決算や債務超過がある企業は、財務状況が悪化した理由と改善策をどれだけ合理的に説明できるかが、審査結果を大きく左右します。

また、新規の金融機関に相談する場合は、決算書や資金繰り表など、財務の健全性・透明性を客観的に証明する資料の提示も欠かせません。

「いきなり金融機関に相談するのは不安」と感じる方は、まず融資支援を行っている機関に相談し、しっかり準備を整えておくと安心です。

ケース3. リスケジュールをする場合

借入金の返済を一定期間猶予してもらう「リスケジュール」をする場合は、以下の内容について相談しましょう。

▼リスケジュールをする場合の相談内容

| 相談窓口 | 相談内容 |

|---|---|

| 融資に直接関わる機関 日本政策金融公庫 民間金融機関 自治体 信用保証協会 | ・リスケジュールの可否 ・リスケ期間中の金利負担や条件変更の詳細 ・リスケによる信用情報や今後の融資への影響 ・リスケジュールの手続きに必要な書類 |

| 融資の支援を行う機関 商工会・商工会議所 よろず支援拠点 税理士 融資代行サービス | ・リスケ交渉の進め方 ・経営改善計画書の作成方法 ・リスケ後を見据えた資金調達の進め方 ・必要書類の準備や提出の手順 ・現時点における資金状況の整理 ・複数の金融機関と取引している場合の調整方法 |

リスケジュールについて相談する際は、「なぜ経営状況が悪化したのか」「今後どのように改善するのか」を具体的に説明することが重要です。その根拠として経営改善計画書の提出を求められるため、融資代行サービスなどを利用しながら、説得力のある資料を作成しましょう。

なお、リスケジュールの交渉は経営者自身が前線に立って行い、全ての金融機関に対して返済の猶予や条件変更を申し出なければなりません。

一部の金融機関だけに返済を続けたり、社員やコンサルタントに交渉を任せたりすると、信用を大きく損なうおそれがあるため注意しましょう。

「リスケジュール時のNG行動や対処法」を詳しく知りたい方は、以下記事も併せてチェックしてみてください。

融資の相談窓口を利用する際の必要書類

「創業融資を受ける場合」「既存事業の融資を受ける場合」「リスケジュールをする場合」の必要書類は、それぞれ以下のとおりです。

▼各手続きの必要書類

| ケース | 必要書類 |

|---|---|

| 創業融資を受ける場合 | ・商業登記簿の謄本 ・事業計画書 ・試算表 ・納税証明書 ・企業概要書 ・預金通帳のコピー(自己資金の証明) ・許認可証のコピー(飲食店などの許可・届出などが必要な事業を営んでいる場合) ・本人確認書類(運転免許証またはパスポート)など |

| 既存事業の融資を受ける場合 | ・商業登記簿の謄本 ・事業計画書 ・決算書(直近2〜3期分) ・試算表 ・借入状況一覧表 ・納税証明書 ・資金繰り表 ・確定申告書 ・印鑑証明書 ・資金使途明細 など |

| リスケジュールをする場合 | ・条件変更依頼書 ・月別資金繰り表(1年分) ・経営改善計画書 ・5カ年損益計算書 |

上記はあくまで「申込時に必要な書類」であり、相談段階では事業計画書や決算書など、基本的な資料だけで済むケースも多いです。実際、日本政策金融公庫では、「会社案内」「決算書」「事業計画書」などを持参すれば、具体的な相談に対応してもらえます。

とはいえ、書類を一切用意せずに相談へ行くと、融資に必要な情報を十分に得られず、時間を無駄にしてしまうかもしれません。

的確なアドバイスを受けるためにも、可能な限り事業内容や財務状況を把握できる資料を用意した上で、相談に臨みましょう。

融資の相談窓口を利用すべきタイミング

融資の相談窓口は、「まだ融資を受けるには早いかもしれない」と感じているタイミングで活用するのがおすすめです。多くの経営者は「本当に資金が必要になってから動けば良い」と考えがちですが、それでは手遅れとなり、審査の通過率も下がってしまいます。

金融機関は融資審査において「貸したお金を確実に返済できるか」を重視するため、売上や利益が落ちている状態では評価が厳しくなるのです。

たとえ優秀な税理士やコンサルタントに相談しても、動き出しが遅ければ十分な対策を打てず、必要な資金を確保できないかもしれません。

また、融資審査には一定の時間がかかり、申込みから実行までに数週間〜2ヶ月程度を要するケースも多いことから、早めの準備が不可欠です。

資金繰りに余裕がある段階で相談窓口を活用すれば、審査をスムーズに進めやすくなり、より有利な条件で融資を受けられる可能性が高まります。

融資の相談をスムーズに進める3つのポイント

融資の相談をスムーズに進めるためには、以下3つのポイントを押さえておきましょう。

- ポイント1.相談の目的と質問事項を整理しておく

- ポイント2.相談内容に関連する情報を集めておく

- ポイント3.税金等の滞納がある場合は解消しておく

相談段階であっても事前準備を丁寧に行うことで、融資の成功率も着実に高められます。

ポイント1. 相談の目的と質問事項を整理しておく

融資の相談をスムーズに進めるためには、あらかじめ相談の目的や質問事項を整理しておきましょう。

「何を聞きたいのか」が曖昧な状態で相談に行くと、あっという間に時間が過ぎてしまい、本当に必要な情報を得られなくなる可能性があります。

実践的なアドバイスを受けるためにも、相談の際は「どのように資金調達を進めたいのか」「何を知りたいのか」を明確にしておくことが重要です。

相談内容を整理する際は、まず「今回の相談を通して、最終的にどのような状態になりたいのか」というゴールを設定しましょう。

たとえば、「融資の流れや必要書類を知りたい」「自社に最適な金融機関を見つけたい」といった目的によって、確認すべき内容は大きく変わります。その上で、自社の現状を簡単に整理し、不安に感じている点や判断に迷っている点を具体的な質問として書き出しておけば、相談を進めやすくなるでしょう。

目的と質問事項を整理してから相談に行くと、限られた時間の中で有益な情報を得られるようになり、より効率的に融資の準備を整えられます。

特に金融機関では、「自社の状況を深く理解している」「計画性が高い」と評価されやすくなり、結果として融資の成功にもつなげられるはずです。

ポイント2. 相談内容に関連する情報を集めておく

融資の相談窓口を利用する際は、「事業内容」「資金使途」「借入希望額」「返済の見通し」など、相談内容に関連する情報を集めておきましょう。仮に「いくら借りられるのか知りたい」と相談しても、希望額や資金使途を明確に提示しなければ、具体的なアドバイスを受けられないためです。

金融機関や融資制度の選定、申請準備をスムーズに進めるためにも、相談内容に応じて自社の状況が伝わる資料を用意しておきましょう。

融資の相談時に必要な情報や関連書類について、下記にまとめました。

▼融資の相談に必要な「情報」「関連書類」

| 必要な情報 | 関連書類 |

|---|---|

| 事業内容 | 事業計画書、会社案内、商品・サービス資料など |

| 資金使途 | 見積書、資金繰り表など |

| 借入希望額 | 決算書、資金繰り表、売上予測資料など |

| 返済の見通し | 資金繰り表、試算表、収支計画書など |

| 自己資金 | 預金通帳、残高証明書など |

| 借入状況 | 借入一覧表、金融機関との契約書など |

相談内容に関連する情報を事前に集めておくと、自社にとって最適なアドバイスを受けることができ、より確実な方法で融資の準備を進められます。

完璧な書類でなくても、事業内容や財務状況を大まかに把握できる資料を用意しておけば、金融機関・支援機関も具体的な提案を行いやすくなるでしょう。

ポイント3. 税金等の滞納がある場合は解消しておく

融資の相談をスムーズに進めるためには、税金や社会保険料などの滞納をあらかじめ解消しておくことも重要なポイントです。

税金や社会保険料の滞納があると、金融機関から「資金管理に問題がある」と判断され、審査で不利になる可能性があります。クレジットカードやローンについても、返済が遅れている場合は迅速に解消し、審査落ちのリスクを軽減して相談に臨むことが大切です。

税金や社会保険料の支払い状況は、「税務署」「自治体」「年金事務所」などで確認し、必要に応じて分納・猶予の相談をしましょう。

クレジットカードやローンについては、以下の信用情報機関に開示請求を行い、借入状況や返済履歴を把握するのがおすすめです。

信用情報を確認できる3つの機関

開示請求には1,000〜1,500円程度の手数料がかかりますが、現状を正確に把握することで、金融機関からの信用を失う前に適切な対策を打てます。

たとえ延滞や滞納がある場合でも、正式な手続きを踏んで支払いを進めておけば、何も対応していない状態に比べて評価も改善しやすくなるでしょう。

「融資の相談」についてよくある質問

融資の相談についてよくある質問を、下記にまとめました。融資相談について、さらに詳しい内容を知りたい方は、ぜひ参考にしてください。

融資の相談はどんな服装で行くべきですか?

融資の相談に行く際は、基本的にスーツを選んでおけば間違いありません。特に金融機関では、服装から「経営者としての意識がどの程度あるか」を見られることがあります。

スーツは誠実で真面目な印象を与えられるため、減点されにくい無難な選択肢といえるでしょう。オンラインで相談する場合も、「服装」「背景」「カメラ映り」まで配慮することが大切です。

清潔感があり、TPOをわきまえた服装で相談に臨めば、「この人に資金を貸しても大丈夫」という信頼感につなげられます。

融資の相談ではどんなことを聞かれますか?

融資の相談では、金融機関や支援機関の担当者が事業の実態や返済能力を把握するために、さまざまな観点から質問が行われます。

具体的な質問内容は、以下のとおりです。

融資の相談でよく聞かれる質問リスト

- なぜこの事業を始めようと思ったのですか(創業の場合)

- 現在の事業内容を具体的に教えてください

- どのような商品・サービスを提供していますか

- 今回の資金調達の目的(資金使途)は何ですか

- 希望する借入額はいくらで、その根拠は何ですか

- 今後の売上や利益の見通しはどのようになっていますか

- 自己資金はいくらあり、どのように準備しましたか

- 事業における強みや競合との差別化ポイントは何ですか

- 税金や社会保険料の納付状況は問題ありませんか

これらの質問は単なる確認ではなく、「借入金を問題なく返済できるか」「成長性のある事業か」を判断するための重要な材料となります。

そのため、相談の際は事前に自社の状況を整理し、それぞれの質問に対して具体的かつ一貫性のある説明ができるように準備しておきましょう。

融資の相談でやってはいけないことはありますか?

融資の相談でやってはいけないことは、以下のとおりです。

- 売上、経歴、負債について虚偽の申告を行うこと

- 事業計画の数値を把握していない状態で相談すること

- 複数の金融機関へ同時に申し込んでいる事実を伝えないこと

- 過度な金利交渉や強硬な態度を取ること

「売上の水増し」「他金融機関からの借入の隠蔽」は、信用情報や決算書を確認する過程で、ほぼ確実に発覚します。一度でも嘘が判明すると、融資実行後に取消となるケースもあるため、財務状況に不安がある場合でも正直に伝えましょう。

また、過度な金利交渉や強硬な態度も避けるべきです。経営者として責任ある姿勢で相談に臨むことが、信頼関係の構築につながります。

融資の相談をすれば審査で有利になりますか?

金融機関や支援機関に相談したからといって、審査を有利に進められるわけではありません。あくまで融資の審査は、「事業計画書の完成度」「財務状況」といった客観的な数値や書類をもとに判断されるためです。

ただし、融資の相談では制度の概要や事業計画書の作成方法に関する情報を得られるため、自社に合った形で準備を進めやすくなります。

融資代行サービスなどの支援機関に相談すれば、金融機関を納得させられる資料を作成でき、結果として融資の成功率を高められるでしょう。

そのため、融資を検討している場合は、早い段階で相談窓口を積極的に活用し、万全の準備を整えた状態で審査に進むのがおすすめです。

融資の相談後に、申込みを取りやめることはできますか?

相談後に融資の申込みを取りやめることは可能です。今後融資を受ける際に、審査で不利になることもありません。

ただし、融資を再度申し込む場合は、新たに事業計画書などの提出を求められる可能性があるため、忘れず準備しておきましょう。

融資の相談で失敗すると審査に落ちやすくなりますか?

「自己資金を用意できていない」「具体的な事業内容を説明できない」状態で融資の相談を行うと、審査に落ちやすくなってしまいます。

厳密に言うと、融資の相談は「融資審査」ではありません。しかし、金融機関は相談内容や経営者の姿勢から「本当にお金を貸しても大丈夫な事業者かどうか」を慎重に見極めています。

そのため、融資について相談する際は、後の審査に影響する可能性があることを考慮し、しっかり準備を整えておくことが大切です。

よりスムーズに融資を受けたい場合は、いきなり金融機関に相談するのではなく、「よろず支援拠点」など他の窓口を利用することも検討してみましょう。

個人事業主でも融資の相談に応じてもらえますか?

個人事業主でも、融資の相談に応じてもらえます。たとえば、日本政策金融公庫では「新規開業・スタートアップ支援資金」といった制度が利用可能です。

一方、自治体や民間金融機関では、個人事業主の相談に対応していないケースもあるため、事前に公式サイトなどで確認しておきましょう。

なお、「新規開業・スタートアップ支援資金を成功させるコツ」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

融資の相談をする際は、何を持っていくべきですか?

融資の相談段階で書類提出を求められることはありませんが、会社案内や事業計画書などの資料を用意しておくと、スムーズに話を進められます。

融資が初めてで、事業計画書を作るのが難しい場合は、「商工会・商工会議所」「よろず支援拠点」などの相談窓口を先に活用しましょう。

オンラインで融資の相談ができるところはありますか?

本記事で紹介した相談窓口の中で、オンライン相談に対応していることを明記しているのは「日本政策金融公庫」です。

よろず支援拠点も、「北海道よろず支援拠点」など、地域によってオンライン相談に対応しているところがあります。

税理士や融資代行サービスも、業者によってオンライン相談を受けられる場合があるため、まずは公式サイトを確認してみましょう。

融資を受ける前に複数の窓口へ相談しても大丈夫ですか?

融資を受ける前に、複数の窓口へ相談することは問題ありません。むしろ、複数の相談窓口を利用することで、最適な融資制度を見つけられたり、手厚いサポートを受けやすくなったりする可能性があります。

たとえば、融資代行サービスで最適な融資制度の提案を受けてから金融機関に相談すると、効率的に資金を調達できるでしょう。また、融資代行サービスで事業計画書の作成支援を受ければ、金融機関の納得感を高める資料を作成でき、審査も有利に進められるはずです。

相談先によってはコストがかかる場合もありますが、複数の相談窓口を上手く活用することで、融資の成功率を高められます。

融資の相談窓口を有効活用して資金調達をスムーズに進めよう

自社に合った融資の相談窓口を見つけると、「事業計画書の作成支援」「面談対策」などの幅広いサポートによって、効率的に資金調達を進められます。

融資の相談ができるおすすめの窓口は、以下の8つです。

▼融資の相談ができる「8つの窓口」

| 相談窓口 | メリット | デメリット | おすすめの人 |

|---|---|---|---|

| 日本政策金融公庫 | ・創業初期でも融資を受けられる ・比較的低金利で資金調達できる ・担保・保証人不要の制度がある | ・申込みまでに入念な準備が必要 ・自治体よりは金利が高め | ・資金調達の進め方に不安がある人 ・民間金融機関の融資が難しい人 ・融資制度を基礎から理解したい人 |

| 自治体 | ・金利を低く抑えられる ・独自の優遇措置を受けられる ・総合的な経営相談ができる | ・希望の制度がない自治体もある ・保証料の支払いが発生する ・融資実行までの期間が長い | ・できるだけ返済負担を抑えたい人 ・より有利な条件で融資を受けたい人 ・融資以外の支援制度も活用したい人 |

| 信用保証協会 | ・銀行などの融資を受けやすくなる ・自社に合った制度を検討できる ・中長期的な経営改善を目指せる | ・信用保証料の負担が発生する ・申込方法によっては事務負担が大きくなる | ・融資にハードルを感じている人 ・担保や保証人の準備が難しい人 ・保証制度の仕組みを知りたい人 |

| 民間金融機関 | ・融資実績が社会的信用につながる ・関係構築で資金調達が有利になる | ・審査は比較的厳しい ・金利は公的機関より高い | ・社会的信用力を重視する人 ・金融機関との関係を築きたい人 ・経営の総合的な支援を受けたい人 |

| 商工会・商工会議所 | ・事業計画書の作成支援を受けられる ・総合的な経営相談ができる ・最適な融資制度を提案してもらえる ・有力税理士とつながりやすくなる | ・事前に加入手続きを行って会員になる必要がある ※年間1万〜3万円ほど | ・最適な融資制度を見つけたい人 ・長期的に経営支援を受けたい人 ・経営者仲間と繋がりたい人 |

| よろず支援拠点 | ・専門家の経営支援を受けられる ・幅広いネットワークを活用できる | ・相談先の拠点に必ずしも創業融資の専門家がいるとは限らない | ・専門家の相談を無料で受けたい人 ・何度も相談して理解を深めたい人 ・最適な支援機関につなげてほしい人 |

| 税理士 | ・融資の総合サポートを受けられる ・長期的な経営支援を受けられる | ・追加費用が発生する ・顧問料も必須の場合が多い ・融資に詳しいとは限らない | ・提出書類の精度を高めたい人 ・一貫した融資サポートを受けたい人 ・長期的な安定経営を実現したい人 |

| 融資代行サービス | ・融資の成功率が高い ・専門性の高い支援を受けられる ・準備にかかる手間を軽減できる ・失敗時のリスクを抑えられる | ・業者によってサポート品質の差が大きい ・融資の成功時は費用がかかる | ・確実に融資を成功させたい人 ・専門家の支援を受けたい人 ・手間を省いて本業に専念したい人 |

積極的に融資を受けたい場合は日本政策金融公庫や自治体、どこで融資を受けるか迷っている場合は商工会・商工会議所やよろず支援拠点に相談しましょう。

より確実に融資を成功させたいのであれば、税理士や融資代行サービスなど、専門家の総合的な支援を受けられる相談先を活用するのがおすすめです。

ただし、業者によってサービスの質は大きく異なるため、運営元の信頼性や料金体系を丁寧に確認し、安心して利用できるところを選びましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、金融機関からの融資を徹底的にサポートします。

その他の資金調達方法に関するアドバイスや手続きの代行も成果報酬1%~でコンサルティングしているため、お気軽に無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで6,800社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「融資に強い」成功報酬1%~で支援 /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、最適な相談窓口を活用し、融資の成功やスムーズな事業運営にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。