銀行の法人口座の開設を検討している方は、以下のような疑問・お悩みがあるのではないでしょうか?

「ウチの会社は、どの銀行の法人口座がいいんだろう…。プロの意見が聞きたい。」

「ネット銀行・信用金庫・地方銀行・メガバンク、それぞれのメリット・デメリットがわからない…」

法人でビジネスをおこなら、複数の法人口座を開設することはごくごく一般的です。一方で、「正しい法人口座の選び方」を知らず、手痛い失敗をしている経営者を筆者は何人も見てきました。

「口座なんて、大きい銀行を選んでおけばいい」と考える経営者も多いのですが、「開設目的」「会社規模」「会社の成長フェーズ」を加味せず、なんの戦略もなく銀行口座を選択するのは避けるべきだと、筆者は考えます。

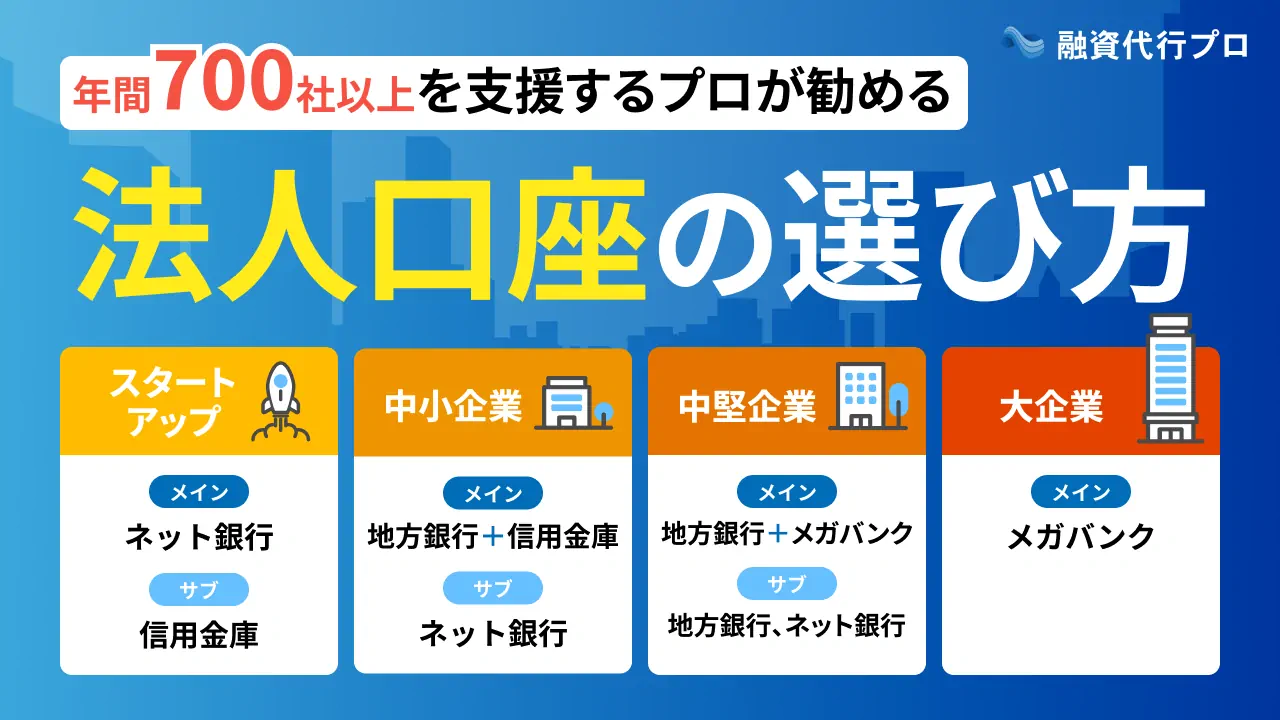

結論、事業規模や開設目的でおすすめの法人口座の組み合わせ例は、以下の通りです。

法人口座の組み合わせ例

- スタートアップ(年商~1億円)

スピード・コスト・柔軟性重視の「ネット銀行」中心。「信用金庫」で融資取引。

- 中小企業(年商1~100億円)

成長加速のため「信用金庫」「地方銀行」併用。「ネット銀行」で業務・決済の効率化。

- 中堅企業(年商100~1,000億円)

安定成長と高度化するニーズ対応のため「地方銀行」「メガバンク」併用。「信用金庫」「ネット銀行」をサブに

- 大企業(年商1,000億円~)

海外展開と高度な財務戦略を支える「メガバンク」が中心。

筆者は「融資代行プロ」という銀行取引のコンサルティングサービスで経営者をご支援する中で、これまで多くの「戦略的な法人口座の開設」に携わってきました。

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、「開設すべき銀行の法人口座」について、筆者の現場の経験をもとに丁寧にご紹介します。融資の現場で培ったリアルで濃い内容なので、「 ブックマーク」して、あとから何度も読み返すことをオススメします。

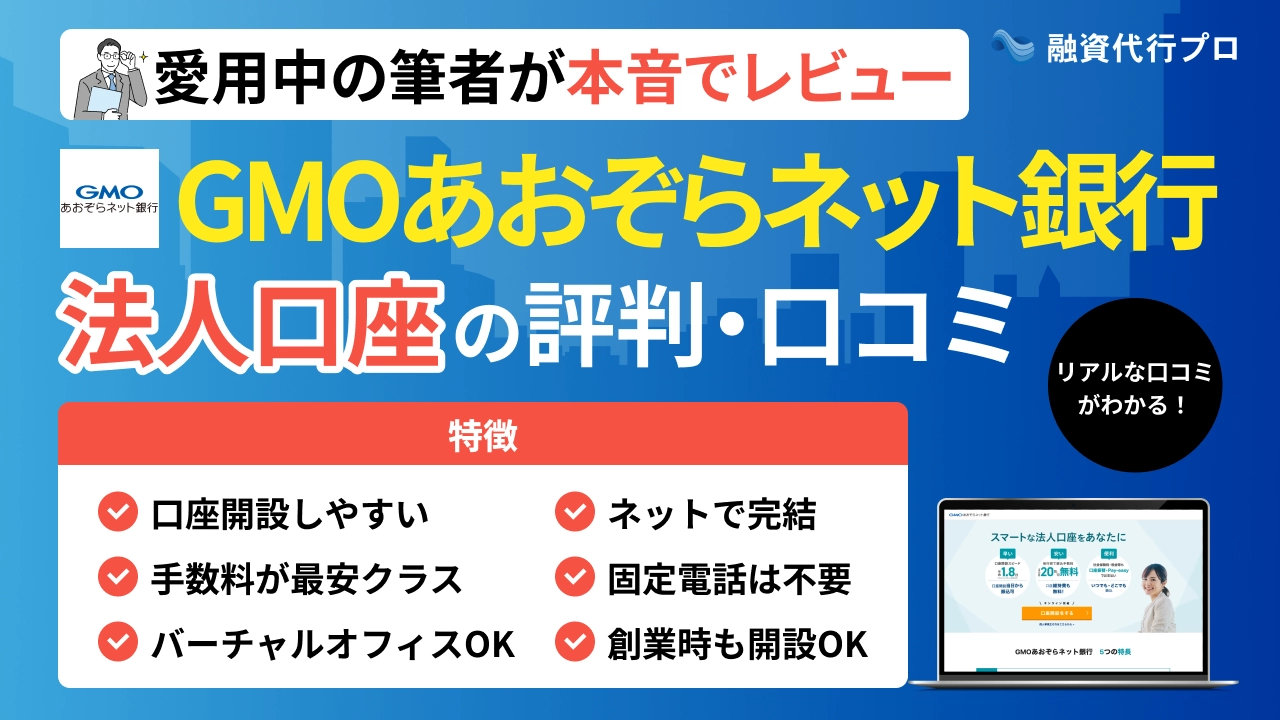

結論、筆者が全ての法人にオススメする法人口座は「GMOあおぞらネット銀行」です。

なぜなら、「各種手数料が圧倒的に安く」「開設の手間もなく」「最短即日で口座開設」「会社の成長に柔軟に対応」できる銀行のため、ネガティブな要素が見当たらないからです。(実際に筆者も愛用しています)

そのため、強いこだわりがなければ下記公式サイトにアクセスし、まずは口座開設することがオススメです。(登録は10分ほどで完了します)

\即日開設可能な法人口座/

※「筆者も愛用中」でイチオシです

特徴/メリット

- 口座開設はネットで完結

最短10分で作業が終わる

※開設は【簡単3ステップのみ】

- 提出書類は2つだけ!即日で開設

- 「バーチャルオフィス」OK

「携帯電話」でも開設OK

- 各種手数料「最安クラス」

- 金利0.9%~、最大1,000万円のビジネスローン有

※「赤字」「創業期」でも使える

\ネット完結!最短10分で完了/

※安心・安全のGMOグループが運営!

もしGMOあおぞらネット銀行法人口座の「生の評判・口コミ」を知りたい方は、以下の記事で詳しく解説していますので、併せてご覧ください。

あわせて読みたい

【生声】GMOあおぞらネット銀行法人口座の「評判・口コミ」

GMOあおぞらネット銀行の法人口座の開設を検討している方は、こんなお悩み・疑問をお持ちではありませんか? 「GMOあおぞらネット銀行の法人口座を検討している。口コ…

目次

事業規模・目的で最適解は違う!自社に合う法人口座の組み合わせ事例

筆者は本業で、経営者の方の法人口座の開設をご支援しておりますが、法人口座は、以下の表のように「事業規模」「開設目的」に合わせて慎重に選ぶべきだと強く感じます。

なお、「法人口座は、入出金だけできれば良い」という方は、企業規模に関わらず利便性が高く手数料が安い「ネット銀行」のみで十分です。

◆「事業規模」「開設目的別」の表

スクロールできます

もし戦略も無く法人口座の開設すると、以下の悪影響が出てきます。

▼法人口座選びの影響範囲

- 手数料負担

- 融資(資金調達)

- 日々の業務効率

- 資金繰りの安定性

- 将来的な事業拡大への対応

法人口座は、「大手だから安心」「近くにあるから何となく」で安易に選んでしまうと、後々「手数料が高かった」「融資の相談に乗ってもらえなかった」といった問題に直面しがちです。変化の激しい現代においては、企業の成長フェーズや事業戦略に合わせて、最適な銀行や口座の組み合わせを見直していく視点が不可欠です。

ここでは、以下のように「事業規模」と「口座開設の目的別」に、具体的な銀行タイプの組み合わせ例とその考え方について、より詳しく解説していきます。

法人口座の組み合わせ例

- スタートアップ(年商~1億円)

スピード・コスト・柔軟性重視の「ネット銀行」中心。「信用金庫」で融資取引。

- 中小企業(年商1~100億円)

成長加速のため「信用金庫」「地方銀行」併用。「ネット銀行」で業務・決済の効率化。

- 中堅企業(年商100~1,000億円)

安定成長と高度化するニーズ対応のため「地方銀行」「メガバンク」併用。「信用金庫」「ネット銀行」をサブに

- 大企業(年商1,000億円~)

海外展開と高度な財務戦略を支える「メガバンク」が中心。

それぞれ、詳しく解説していきます。

スタートアップ(年商~1億円)

「ネット銀行」中心 + 「信用金庫」で融資取引

年商1億円未満のスタートアップでは、限られたリソース(ヒト・モノ・カネ・時間)を最大限に活用し、事業を素早く成長させることが最優先です。代表者や少数のコアメンバーが多くの業務を兼任していることが多く、銀行手続きの煩雑さや時間は大きな負担になります。

そのため、創業前後の法人は口座開設が柔軟かつスピーディーで、「口座維持費¥0」で、「手数料も格安」なネット銀行がおすすめです。

筆者の経験上、特に融資取引が必要ない法人であればネット銀行を開設するだけで問題はないでしょう。ちなみに、筆者がネット銀行でおすすめなのは、手数料が最安クラス、口座開設の審査も通りやすい「GMOあおぞらネット銀行

」です。

一方で、以下の特徴がある法人であれば、信用金庫の口座開設もしておくべきでしょう。

◆ ネット銀行に加えて、信用金庫の法人口座も持つべき法人の特徴

- 1,000万円以上の融資が必要

- 法人で不動産の購入を考えている

- 店舗窓口に足を運んで相談したい

- 自社に営業担当が付いて欲しい

- 定期的に金融機関と情報交換したい

信用金庫のスタッフは経営に不慣れな経営者の対応に慣れているため、ちょっとした相談をしたいという方にもおすすめできます。

下表は、メイン口座とサブ口座の特徴をまとめた表です。口座選びの参考にしてください。

| メイン口座:ネット銀行 | サブ口座:信用金庫 |

|---|

・事業資金の受け皿として解説

・開設スピードの速さ、振込手数料や口座維持手数料の安さが最大の魅力

・24時間365日、場所を選ばずに利用できるオンラインバンキングの利便性も大きなメリット

・会計ソフトとのAPI連携機能が充実しているケースも多く、バックオフィス業務も効率化 | ・将来的な融資や地域での関係構築に繋がる可能性あり

・管理の手間を考慮し、必要性を感じてからの開設でも可 |

ネットショップで開業するなど、インターネット決済が多いのであれば、ネット銀行が断然おすすめです。24時間365日対応可能なので、国内はもちろん、海外顧客とのやり取りもスムーズにです。

ネット銀行は経費面だけでなく、スピード感もありますのでストレスなく事業を展開していけるようになるでしょう。

中小企業(年商1~100億円)

「地方銀行」「信用金庫」の併用 + 「ネット銀行」で効率化

年商が3億超えるフェーズになってきたら、「地方銀行」の法人口座を開設すべき、と筆者は考えます。

年商3億円を超えてくると、これまでの「信用金庫+ネット銀行」だけでは融資枠や金融サービスに限界が生じてきます。従業員数も増加し、組織体制も整備されてきます。取引先や取引量も増加し、運転資金の需要が高まるほか、設備投資や事業拡大のための比較的まとまった融資の必要性が増してくることが理由です。

そのため、会社の成長に合わせて、より多彩で大きな金融商品を持つ地方銀行と取引が必要になってきます。

例えば、筆者のクライアントであった製造業B社様では、年商が2億円から5.5億円に一気に成長した際、それまで取引のあった信用金庫の融資上限が7,000万円(プロパー融資などを含む)であったため、新工場建設に必要な約1.0億円の資金調達が困難となりました。

しかし、地方銀行にこの話を持ち込んだところ、地方銀行単独で1.5億円の決裁が決まり、計画通りの設備投資が実現できたというケースがあります。

事業の成長段階に応じた適切な金融機関との関係構築は、今後の飛躍に向けた重要な経営戦略の1つです。

| メイン口座:地方銀行・信用金庫の併用 | サブ口座:ネット銀行 |

|---|

・融資の相談体制や実績ベースで選定

・企業の状況を理解したうえでのプロパー融資を期待する場合、地域経済に深く根差した地方銀行が主な選択肢

・担当者がつき、経営課題について相談できる体制があるかどうかも重要 | ・メインの地銀や信金との関係を深めつつ、日常業務は、手数料が安く利便性の高いネット銀行を活用

・件数の多い取引をネット銀行に集約することで、コストを大幅に削減

・API連携による会計システムとの連動で、経理業務の効率化 |

企業の信用力を高めるうえでも、中小企業のフェーズでは地方銀行や信用金庫との良好な関係構築は不可欠です。メインバンクとの関係構築をしつつ、ネット銀行の「いいとこ取り」をする組み合わせが、中小企業にとって最適解となることが多いでしょう。

中堅企業(年商100~1,000億円)

「地方銀行」「メガバンク」の併用 + 「信用金庫」「ネット銀行」をサブに

「中堅企業」の規模になると、事業は国内で確固たる地位を築き、多角化や海外展開などが本格的に視野に入ってきます。

年商100億円を超えると、必要な資金額も大きくなり、資金調達の手法も多様化します(シンジケートローン、社債発行など)。また、為替リスク管理、効率的な資金集中管理(キャッシュ・マネジメント・システム)、M&A、事業承継といった、より高度で専門的な金融ニーズが顕在化してきます。

中堅企業では、企業の成長戦略全体を深く理解し、複雑化・高度化する金融ニーズに対して、オーダーメイドのソリューションを提供できる銀行との関係性が不可欠です。メインには、高い専門性と総合力、そして国内外のネットワークが求められます。

【中堅企業】

メイン口座:有力地方銀行/メガバンクの併用

大口の融資案件やシンジケートローンの組成、複雑な為替取引、海外進出支援、M&Aアドバイザリーなど、高度な金融サービスを提供できる体制が整っている、地元の最大手の地方銀行とメガバンクを選びましょう。

地域経済において強い存在感を持つ有力な地方銀行は、長年の取引関係や地域への貢献度などを踏まえ、メインバンクとして機能します。またメガバンクは、その総合力とグローバルネットワークで幅広いニーズに対応可能です

企業の状況や戦略に合わせて、専門部署や担当者と緊密に連携し、最適な提案を受けられる銀行を選びます。

【中堅企業】

サブ口座:地方銀行(別銀行)、ネット銀行(限定的)

リスク分散や、特定の取引(例:特定の地域での取引、特定の決済システム利用など)の効率化のために、複数の地方銀行とも取引関係を持つのが一般的です。メインバンクとは異なる強みを持つ地方銀行をサブとして活用します。

日々の細かな決済は、依然としてネット銀行の利便性があるものの、全体的な取引における比重は相対的に低下します。

大企業(年商1,000億円~)

海外展開と高度な金融商品を持つ「メガバンク」が中心

年商1,000億円を超える大企業は、国内市場だけでなく、グローバル市場での競争を勝ち抜いていく必要があります。

大規模な設備投資、国内外でのM&A、グローバルなサプライチェーン・ファイナンス、高度なリスクマネジメント、投資銀行業務(株式公開、社債発行のアレンジなど)、複雑なグループ全体の資金管理(グローバル・キャッシュ・マネジメント)など、極めて高度かつ専門的な金融ニーズが常態化します。

【大企業】

メイン口座:メガバンク

グローバルなネットワーク、高度な金融ソリューション提供能力、巨大な融資キャパシティ、投資銀行機能などを総合的に勘案すると、メガバンクがメインバンクとなるのが一般的です。企業のグローバル戦略を理解し、国内外の拠点を連携させながら、最適な財務・金融戦略を提案・実行できる体制を作ります。

複数のメガバンクとメインバンク級の関係を築き、それぞれの強みを活かすケースも多く見られます。

【大企業】

サブ口座:メガバンク(別銀行)、有力地方銀行、外資系銀行など

メインバンクとの連携を補完し、リスク分散を図るため、他のメガバンクとも緊密な取引関係を維持します。また、特定の地域での事業展開や歴史的な繋がりから有力地方銀行との関係を維持したり、特定の分野(例:国際金融、特定の国の取引)に強みを持つ外資系銀行などを活用したりするなど、極めて戦略的に複数の銀行とのリレーションシップを構築・管理します。

法人口座が作りやすいおすすめのネット銀行ランキング

法人で銀行口座を開設する際は、下記の4つのポイントをチェックすべきです。

法人が銀行口座を開設する際に

チェックすべき4つのポイント

まず、法人におすすめのネット銀行として、以下6つのネット銀行をご紹介します。

結論、筆者が1番おすすめするのは「GMOあおぞらネット銀行

」です。

筆者も、GMOあおぞらネット銀行を愛用しています。

ネット銀行それぞれの特徴をご紹介しますので、自社に合ったサービスを提供する銀行を選びましょう。

もっと細かく・深く比較したい場合は、おすすめのネット銀行法人口座をご確認ください。

おすすめNo.1 GMOあおぞらネット銀行|最短即日で印鑑不要

筆者のおすすめNo1は「GMOあおぞらネット銀行」です。

口座開設に必要な書類も少なく、固定電話がなくてもバーチャルオフィスでも口座開設ができるため、法人口座がとても作りやすいネット銀行です。年間で多くの法人口座開設も支援している筆者の知る限りでは、最強クラスに便利で口座を作りやすいネット銀行だと感じております。

金融庁 銀行免許番号

関東財務局長(登金)第665号

GMOあおぞらネット銀行は、「利用料¥0」で「振込手数料も最安クラス」であり、口座開始後3ヶ月までは誰でも毎月20回は振込手数料が無料になります。また、法人設立から1年未満の場合だと、12ヶ月間は毎月20回は振込手数料が無料です。

24時間ネット上で当日振込が可能なので、銀行の窓口に行く必要もなく、急な支払いにも対応可能です。さらに、口座開設の審査に決算書などの書類は不要なため、ベテラン法人はもちろん、設立間もないスタートアップ企業でも口座開設ができます。

▼ GMOあおぞらネット銀行の概要

| 月額利用料 | 無料 |

|---|

| 振込手数料 | 最安129~143円/他行振込

0円/同行振込 |

|---|

| 開設審査時間 | 最短当日 |

|---|

| 融資金利 | 最安0.9%~14.0% |

|---|

| 融資限度額 | 1,000万円 |

|---|

| 24時間振込当日扱い | 〇 |

|---|

もし「GMOあおぞらネット銀行の法人口座」を開設したい方は、下記のボタンから口座開設(無料)をしてみましょう。

\即日開設可能な法人口座/

※「筆者も愛用中」でイチオシです

特徴/メリット

- 口座開設はネットで完結

最短10分で作業が終わる

※開設は【簡単3ステップのみ】

- 提出書類は2つだけ!即日で開設

- 「バーチャルオフィス」OK

「携帯電話」でも開設OK

- 各種手数料「最安クラス」

- 金利0.9%~、最大1,000万円のビジネスローン有

※「赤字」「創業期」でも使える

\ネット完結!最短10分で完了/

※安心・安全のGMOグループが運営!

おすすめNo.2 住信SBIネット銀行|本人確認も完全オンライン

筆者が次におすすめするのが「住信SBIネット銀行」です。

住信SBIネット銀行は、SBIホールディングスと三井住友信託の共同出資によるネット銀行です。法人口座の開設は、すべてオンラインで完結。運転免許証だけで24時間365日開設できる、法人口座が作りやすい銀行となっています。

金融庁 銀行免許番号

関東財務局長(登金)第636号

また、ネットバンキングの月額利用料と振込手数料が、同一行内であれば無料で利用です。補助金や助成金を受け取れる支援サービスを利用できたり、取引データから審査して融資を受けられたりする商品も取り扱っているので、資金調達が必要な場合でも活用できます。

口座振替や総合振替にも対応しているのはもちろん、総合振込で一度に処理できる件数も多いので、振り込む機会が多い会社にもおすすめです。

▼住信SBIネット銀行の概要

| 月額利用料 | 無料 |

|---|

| 振込手数料 | 130~145円/他行振込

※振込優遇プログラム適用の場合

0円/同行振込 |

|---|

| 審査時間 | 最短翌日 |

|---|

| 融資金利 | 不明 |

|---|

| 融資限度額 | 3,000万円 |

|---|

| 24時間振込当日扱い | 〇 |

|---|

口座開設は「無料」なので、一度、下記のボタンから無料の口座開設をしてみましょう。

\ 「お得でスマート」住信SBIネット銀行 /

※大手企業が運営しているから安心

おすすめNo.3 三井住友銀行 Trunk(トランク)|メガバンクなのに書類1点でOK

筆者のおすすめNo.3は「三井住友銀行 Trunk(トランク)」です。

三井住友銀行が提供する法人ネット口座「Trunk(トランク)」は、ネットの利便性を活かして経営者の業務を軽減するサービスです。事業内容が確認できる書類(※1) の提出と本人確認書類(マイナンバーカードか運転免許証)だけで口座開設ができるため、忙しい事業主の方でも簡単に法人口座を作りやすくなっています。

金融庁 銀行免許番号

関東財務局長(登金)第54号

三井住友銀行が提供する法人ネット口座「Trunk(トランク)」は、ネットの利便性で経営者の日々の手続きを軽減するサービスです。

三井住友銀行Trunk(トランク)の利点は、以下のとおりです。

Trunk(トランク)の利点

- スマホと1種類の書類(※1) で来店・郵送は不要で開設可能

- 業界最安値水準の各種手数料

月額利用料は¥0なのはもちろん、各種の手数料も業界最安値水準です。

- 社保・税金などの自動支払いに対応

社会保険・税金・小規模企業共済・経営セーフティ共済の支払い、日本政策金融公庫の借入返済にしっかり対応。すべてに対応しているのは、大手銀行ならではの特徴です。

- 各種ビジネス支援サービスの優遇

電子契約サービス「SMBCクラウドサイン」、Google Workplace、Zoom、Microsoft365などが特別価格で購入可能(※3)

- SMBCグループの安心感と信頼性

SMBCグループの長年の金融ノウハウと強固なセキュリティが基盤になっています。事業資金が大切に守られます。

(※1)①②③のような事業内容が確認できる書類が対象です。 ①締結/調印済みの各種契約書等、②他社発行の請求書、発注書、納品書等、③自社発行の請求書、納品書など+その入出金が確認できる口座明細等。

(※2)取引責任者と代表者が同一であること、スマホによる本人確認認証をして、必要書類をアップロードした方が対象。

(※3)Zoom Workplace:5カ月分無料(年額契約の場合)、Microsft 365:5カ月分無料(年額契約の場合)、Google Workplace:5カ月分無料(年額契約の場合)、 SMBCクラウドサイン:初期費用、月額手数料永年無料、送信料月3件まで無料(送信料はユーザ1名まで、月3件の送信までが無料の対象)

Trunk(トランク)は、「三井住友銀行の安心感を重視したい」「2つ目3つ目のより利便性高い法人口座が欲しい」経営者にとっては、1つの選択肢になるでしょう。

▼Trunk(トランク)の概要

スクロールできます

| 月額利用料 | 無料 |

|---|

| 振込手数料 | 145円/他銀行振込

0円/同行振込 |

|---|

| 開設審査期間 | 最短翌営業日

※筆者の開設時には3週間ほどかかりました |

|---|

| 融資金利 | – |

|---|

| 融資限度額 | – |

|---|

| 24時間振込当日扱い | ◯ |

|---|

もし「Trunk(トランク)の法人口座」を開設したい方は、以下の公式HPから無料の口座開設をしてみましょう。

\三井住友銀行「法人ネット口座」/

※口座開設はオンライン完結でスピーディー

おすすめNo.4 PayPay銀行|PayPayブランド

筆者のおすすめNo4.は「PayPay銀行」です。

PayPay銀行は、Yahoo!やPayPayのZホールディングスが運営するネット銀行です。必要書類をアップロードするだけで、最短で当日中に口座が開設できます。最初に申し込んだタイミングから6ヵ月の猶予期間があるので、忙しい方でも法人口座を作りやすい銀行です。

金融庁 銀行免許番号

関東財務局長(登金)第624号

振込手数料は、他行宛は160円で、同行宛は55円です。振込手数料を重視する方は、GMOあおぞらネット銀行

や住信SBIネット銀行

を選択する方が良いでしょう。PayPayの売上金の振込手数料が20円と安いので、すでに事業でPayPayを導入している会社におすすめです。

▼PayPay銀行の概要

| 月額利用料 | 無料 |

|---|

| 振込手数料 | 160円/他行振込

55円/同行振込 |

|---|

| 審査時間 | 最短即日も可能

※ただし設立後「半年以上」経過している法人のみ |

|---|

| 融資金利 | 1.8%~13.8% |

|---|

| 融資限度額 | 1,000万円 |

|---|

| 24時間振込当日扱い | 〇 |

|---|

おすすめNo.5 楽天銀行|楽天経済圏での事業にお得

筆者のおすすめNo5.は「楽天銀行」です。

楽天銀行は、楽天市場を運営する楽天グループのネット銀行で、口座開設の申込が最短5分で完了します。もちろん、口座開設手数料や維持手数料も無料、総合振込(WEB-FB=ファームバンキング)の初期費用もかかりません。

金融庁 銀行免許番号

関東財務局長(登金)第609号

楽天銀行は、楽天市場を運営する楽天グループのネット銀行です。

当日振込は15時までとなりますが、リアルタイム振込にすれば24時間対応しています。

大きな特徴は、海外送金の手数料が1,000円と、他のネット銀行に比べても安いという点です。

法人で楽天銀行の口座を作るのであれば、IP電話番号か固定電話が必要となります。

▼楽天銀行の概要

| 月額利用料 | 無料 |

|---|

| 振込手数料 | 150円 (税込)/3万円未満

229円 (税込)/3万円以上 |

|---|

| 審査時間 | 2~3週間 |

|---|

| 融資金利 | 固定・変動金利 |

|---|

| 融資限度額 | 1億円

※不動産担保ありの場合 |

|---|

| 24時間振込当日扱い | 15:00まで

(リアルタイム振込で24時間) |

|---|

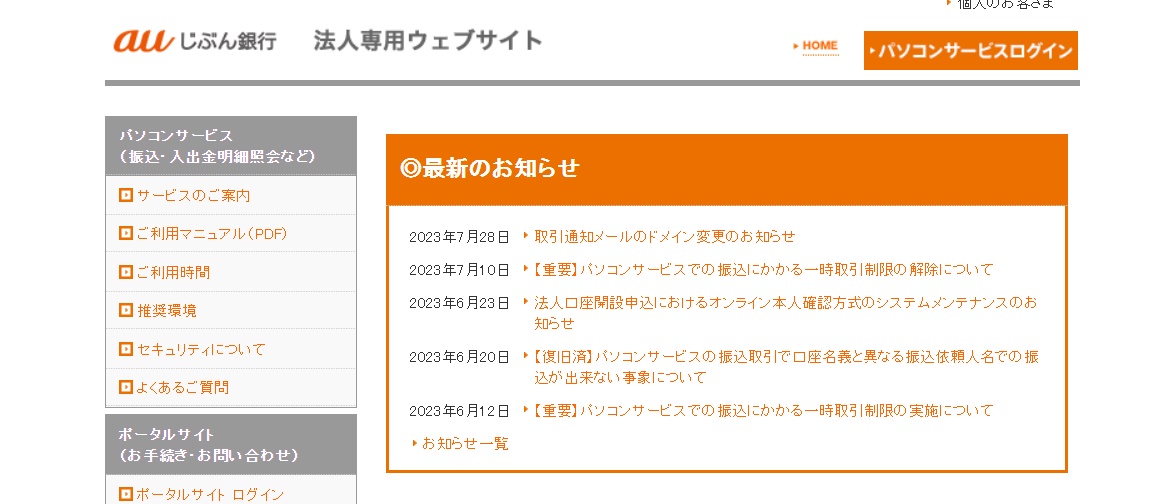

おすすめNo.6 auじぶん銀行|本人確認書類のみで開設OK

口座開設に時間をかけたくない方におすすめなのは「auじぶん銀行」です。

auじぶん銀行は、 auフィナンシャルホールディングスと三菱UFJ銀行が共同出資したネット銀行です。本人確認書類だけで法人口座を開設できるため、口座開設に時間をかけたくない方におすすめです。

金融庁 銀行免許番号

関東財務局長(登金)第652号

auじぶん銀行は、 auフィナンシャルホールディングスと三菱UFJ銀行が共同出資したネット銀行です。法人のWebサイトをすでにお持ちであれば、法人開設の必要書類は本人確認書類のみとなります。「口座開設までに時間をかけたくない」「審査を簡単にすませたい」という場合にはおすすめです。

ただし、法人への融資は対応していないので、今後お金を借りる予定がある場合は不向きかもしれません。

▼auじぶん銀行の概要

| 月額利用料 | 無料 |

|---|

| 振込手数料 | 160円/他行振込 |

|---|

| 審査時間 | 最短3日 |

|---|

| 融資金利 | ー |

|---|

| 融資限度額 | ー |

|---|

| 24時間振込当日扱い | 〇 |

|---|

【都道府県別】法人口座を作りやすい地方銀行・信用金庫・信用組合

地方銀行や信用金庫・信用組合は、基本的に「対面」での口座開設です。そのため、ネット銀行と比較すると、法人口座の作りやすさはやや劣る面があります。

地方銀行

地方銀行は都市銀行(メガバンク)と比べて規模は小さいものの、地域経済に根ざした営業を展開しています。年商数億円以上の「中小・中堅企業」との融資取引に積極的な姿勢を見せる地銀が多いです。

また、地方銀行であれば保証協会付き融資だけでなく、「プロパー融資」や「当座貸越し融資」、「シンジケートローン」といった高度な融資にも対応できるため、会社規模がグッと上がったタイミングで法人口座を開設することがオススメです。

一方で、地方銀行がすべて融資取引に向いているわけではありませんので、「融資に積極的な地方銀行」を狙っていくことがオススメです。融資に積極的な地方銀行を、下表から見てみましょう。事業展開している都道府県を「クリック」してみてください。

【都道府県別】 融資に積極的な「地方銀行」 ※ご自身の地域をクリックしてください

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 東日本銀行 | 16,731/億円 | 87.51% | 5,015/万円 |

| 2. 東京スター銀行 | 16,242/億円 | 76.35% | 1,777/万円 |

| 3. きらぼし銀行 | 53,482/億円 | 75.25% | 4,690/万円 |

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 横浜銀行 | 178,342/億円 | 61.31% | 2,331/万円 |

※神奈川県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 埼玉りそな銀行 | 168,904/億円 | 38.13% | 1,622/万円 |

※埼玉県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 千葉興業銀行 | 28,342/億円 | 73.70% | 2,817/万円 |

| 2. 千葉銀行 | 154,244/億円 | 64.00% | 2,358/万円 |

| 3. 京葉銀行 | 53,029/億円 | 61.80% | 2,492/万円 |

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 群馬銀行 | 80,537/億円 | 60.75% | 2,506/万円 |

| 2. 東和銀行 | 21,455/億円 | 55.88% | 2,181/万円 |

※群馬県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 筑波銀行 | 25,130/億円 | 55.19% | 1,532/万円 |

| 2. 常陽銀行 | 102,512/億円 | 45.58% | 1,753/万円 |

※茨城県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 足利銀行 | 69,118/億円 | 59.30% | 1,735/万円 |

| 2. 栃木銀行 | 30,584/億円 | 49.60% | 1,773/万円 |

※栃木県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 関西みらい銀行 | 72,759/億円 | 87.92% | 2,288/万円 |

| 2. 池田泉州銀行 | 56,159/億円 | 67.95% | 2,159/万円 |

※大阪府は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 京都銀行 | 83,759/億円 | 49.96% | 2,373/万円 |

※京都府は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 但馬銀行 | 11,544/億円 | 63.85% | 1,651/万円 |

| 2. みなと銀行 | 38,167/億円 | 63.51% | 2,737/万円 |

※兵庫県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 南都銀行 | 57,276/億円 | 45.49% | 2,242/万円 |

※奈良県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 紀陽銀行 | 45,413/億円 | 59.84% | 2,410/万円 |

※和歌山県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 滋賀銀行 | 57,182/億円 | 50.21% | 2,493/万円 |

※滋賀県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 北九州銀行 | 11,536/億円 | 88.30% | 4,909/万円 |

| 2. 西日本シティ銀行 | 95,551/億円 | 66.72% | 2,005/万円 |

| 3. 福岡銀行 | 134,104/億円 | 58.87% | 1,955/万円 |

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 佐賀銀行 | 27,835/億円 | 50.21% | 2,231/万円 |

※佐賀県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 十八親和銀行 | 55,005/億円 | 40.25% | 1,146/万円 |

※長崎県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 熊本銀行 | 16,271/億円 | 74.51% | 1,445/万円 |

| 2. 肥後銀行 | 54,359/億円 | 48.36% | 1,802/万円 |

※熊本県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 大分銀行 | 34,557/億円 | 44.71% | 1,414/万円 |

※大分県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 宮崎銀行 | 30,858/億円 | 60.40% | 1,512/万円 |

※宮崎県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 鹿児島銀行 | 48,049/億円 | 58.99% | 1,925/万円 |

※鹿児島県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 沖縄銀行 | 25,439/億円 | 61.43% | 1,540/万円 |

| 2. 琉球銀行 | 27,124/億円 | 59.94% | 1,613/万円 |

※沖縄県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 大垣共立銀行 | 57,190/億円 | 58.52% | 2,321/万円 |

| 2. 十六銀行 | 62,813/億円 | 57.22% | 2,140/万円 |

※岐阜県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 静岡銀行 | 117,525/億円 | 66.85% | 2,615/万円 |

| 2. 清水銀行 | 15,468/億円 | 65.71% | 3,020/万円 |

| 3. スルガ銀行 | 33,557/億円 | 58.71% | 928/万円 |

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 名古屋銀行 | 42,902/億円 | 72.73% | 3,654/万円 |

| 2. 中京銀行 | 19,261/億円 | 65.55% | 2,856/万円 |

| 3. 愛知銀行 | 37,077/億円 | 64.29% | 3,166/万円 |

※2025年1月11日に、愛知銀行と中京銀行が合併し「あいち銀行」となっています。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 三十三銀行 | 37,681/億円 | 61.91% | 2,402/万円 |

| 2. 百五銀行 | 57,795/億円 | 61.40% | 2,267/万円 |

※三重県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 大光銀行 | 14,113/億円 | 61.40% | 1,908/万円 |

| 2. 第四北越銀行 | 83,876/億円 | 40.73% | 1,755/万円 |

※新潟県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 富山第一銀行 | 12,490/億円 | 48.54% | 2,092/万円 |

| 2. 北陸銀行 | 76,112/億円 | 44.89% | 1,883/万円 |

※富山県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 北國銀行 | 43,841/億円 | 44.98% | 1,949/万円 |

※石川県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 福井銀行 | 28,623/億円 | 43.73% | 1,746/万円 |

※福井県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 鳥取銀行 | 9,925/億円 | 59.04% | 1,571/万円 |

※鳥取県は基準を満たす銀行がなかったため、上位1つを掲載しています。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 山陰合同銀行 | 55,199/億円 | 56.85% | 2,050/万円 |

※島根県は、該当が1つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. トマト銀行 | 12,133/億円 | 65.67% | 1,624/万円 |

| 2. 中国銀行 | 79,152/億円 | 51.19% | 2,462/万円 |

※岡山県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 広島銀行 | 89,449/億円 | 50.92% | 2,134/万円 |

| 2. もみじ銀行 | 32,698/億円 | 50.20% | 2,055/万円 |

※広島県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 西京銀行 | 18,814/億円 | 74.62% | 1,859/万円 |

| 2. 山口銀行 | 55,541/億円 | 43.96% | 2,825/万円 |

※山口県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 徳島大正銀行 | 22,255/億円 | 75.82% | 3,336/万円 |

| 2. 阿波銀行 | 32,571/億円 | 55.01% | 2,465/万円 |

※徳島県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 香川銀行 | 17,972/億円 | 75.70% | 2,221/万円 |

| 2. 百十四銀行 | 47,041/億円 | 50.25% | 2,699/万円 |

※香川県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 伊予銀行 | 61,890/億円 | 64.98% | 2,900/万円 |

| 2. 愛媛銀行 | 23,091/億円 | 61.73% | 1,665/万円 |

※愛媛県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 高知銀行 | 10,086/億円 | 58.75% | 1,490/万円 |

| 2. 四国銀行 | 30,039/億円 | 47.27% | 1,667/万円 |

※高知県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 北海道銀行 | 58,603/億円 | 42.91% | 1,055/万円 |

| 2. 北洋銀行 | 108,329/億円 | 39.25% | 1,540/万円 |

※北海道は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. みちのく銀行 | 21,561/億円 | 54.75% | 1,133/万円 |

| 2. 青森銀行 | 28,797/億円 | 37.33% | 1,165/万円 |

※青森県は、該当が2つでした。

※青森銀行とみちのく銀行は、2025年1月1日(水)に合併し、「青森みちのく銀行」となっております。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 北日本銀行 | 14,015/億円 | 61.49% | 1,312/万円 |

| 2. 岩手銀行 | 31,878/億円 | 38.14% | 1,286/万円 |

※岩手県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 仙台銀行 | 10,357/億円 | 78.57% | 1,639/万円 |

| 2. 七十七銀行 | 86,611/億円 | 41.87% | 1,995/万円 |

※宮城県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 北都銀行 | 13,620/億円 | 40.18% | 1,161/万円 |

| 2. 秋田銀行 | 30,579/億円 | 33.16% | 1,246/万円 |

※秋田県は、該当が2つでした。

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. きらやか銀行 | 12,730/億円 | 66.67% | 2,429/万円 |

| 2. 荘内銀行 | 13,064/億円 | 47.57% | 1,249/万円 |

| 3. 山形銀行 | 27,483/億円 | 40.72% | 1,260/万円 |

スクロールできます

| 金融機関名 | 預金量/億円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 東邦銀行 | 57,769/億円 | 33.49% | 1,607/万円 |

※福島県は、該当が1つでした。

※令和5年3月末時点で「預金量1兆円以上」で、「中小企業向けの預貸率の高さ順」にランキングしています。(データ参照:金融庁「金融機関情報」)

※各地方銀行の「支店エリア・店格」や「支店長の方針」にも左右されますので、あくまで参考程度にご参考ください。

あわせて、以下の観点からも「自分の会社がある地域でどの地方銀行が融資に積極的か」を調べましょう。

- 金融庁が公表している預金残高と預貸率のデータを確認する

- 預金量1兆円以上、預貸率50%以上を基準に候補を絞る

- 自社事業所から近い支店の規模や立地環境を観察する

- 可能であれば取引のある経営者から、その銀行の融資姿勢について情報収集する

筆者の経営する成果報酬型の融資コンサルサービス「融資代行プロ」がご支援する際には、上記データを参考にしつつ、ご支援する会社の状況や財務状況、これまでの金融機関との取引状況やエリアや市場状況など、多面的な情報から個別カスタマイズをした上で、戦略的に金融機関を選定していきます。

「地方銀行の融資」についてもっと理解したいという方は、融資の専門家目線で執筆した以下をあわせてお読みください。

あわせて読みたい

【プロ解説】地方銀行の融資審査のコツやメリット/デメリット

地方銀行で融資審査を受けようとしている経営者方は、こんな疑問や不安をお持ちではありませんか? 「中小企業が地方銀行とお付き合いをするメリットやデメリットって…

信用金庫

信用金庫(信金)は会員制の協同組織金融機関で、地域の中小企業や個人事業主への金融サービス提供に特化しています。地方銀行よりもさらに地域密着型で、独自の審査で融資しているのが特徴です。

年商2億円未満の法人であれば、信用金庫だけで十分に融資は満たされることが大半です。以下から紹介する「融資に積極的な信用金庫」から自社にあった信金に声をかけるのがオススメです。事業展開している都道府県をクリックすると、信用金庫名が出てきます。

【都道府県別】 融資に積極的な「信用金庫」 ※ご自身の事業地域をクリック

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 東京シティ信用金庫 | 835,228/百万円 | 69.65% | 3,255/万円 |

| 2. 西武信用金庫 | 2,258,564/百万円 | 65.75% | 3,552/万円 |

| 3. 東京信用金庫 | 1,202,267/百万円 | 61.79% | 4,413/万円 |

| 4. 城南信用金庫 | 4,005,302/百万円 | 58.50% | 3,945/万円 |

| 5. 青梅信用金庫 | 899,037/百万円 | 57.34% | 2,157/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 川崎信用金庫 | 2,303,690/百万円 | 58.98% | 2,829/万円 |

| 2. 湘南信用金庫 | 1,279,033/百万円 | 55.80% | 2,331/万円 |

| 3. 横浜信用金庫 | 2,033,569/百万円 | 55.28% | 2,859/万円 |

| 4. かながわ信用金庫 | 1,354,483/百万円 | 42.10% | 2,760/万円 |

| 5. さがみ信用金庫 | 853,775/百万円 | 38.74% | 1,666/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 埼玉縣信用金庫 | 3,156,686/百万円 | 55.14% | 1,842/万円 |

| 2. 川口信用金庫 | 967,365/百万円 | 49.10% | 1,724/万円 |

| 3. 青木信用金庫 | 815,596/百万円 | 47.49% | 1,790/万円 |

| 4. 飯能信用金庫 | 1,368,707/百万円 | 41.56% | 1,961/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 千葉信用金庫 | 1,141,205/百万円 | 48.78% | 1,599/万円 |

| 2. 東京ベイ信用金庫 | 584,421/百万円 | 56.14% | 1,841/万円 |

| 3. 銚子信用金庫 | 526,646/百万円 | 24.29% | 901/万円 |

| 4. 佐原信用金庫 | 231,302/百万円 | 34.17% | 985/万円 |

| 5. 館山信用金庫 | 157,881/百万円 | 40.84% | 854/万円 |

※千葉県は、「預金量7,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. しののめ信用金庫 | 1,037,345/百万円 | 37.05% | 1,459/万円 |

| 2. 桐生信用金庫 | 548,792/百万円 | 52.75% | 1,488/万円 |

| 3. 高崎信用金庫 | 523,916/百万円 | 35.59% | 1,319/万円 |

| 4. アイオー信用金庫 | 323,730/百万円 | 45.26% | 1,206/万円 |

| 5. 利根郡信用金庫 | 189,889/百万円 | 36.56% | 1,351/万円 |

※群馬県は、「預金量7,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 足利小山信用金庫 | 326,583/百万円 | 36.34% | 1,031/万円 |

| 2. 栃木信用金庫 | 275,250/百万円 | 41.53% | 1,231/万円 |

| 3. 鹿沼相互信用金庫 | 222,860/百万円 | 42.15% | 983/万円 |

| 4. 烏山信用金庫 | 192,086/百万円 | 31.96% | 1,052/万円 |

| 5. 大田原信用金庫 | 130,731/百万円 | 58.50% | 1,159/万円 |

※栃木県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 水戸信用金庫 | 1,188,291/百万円 | 33.80% | 1,022/万円 |

| 2. 結城信用金庫 | 406,801/百万円 | 32.48% | 1,063/万円 |

※茨城県は、「預金量7,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 大阪商工信用金庫 | 706,905/百万円 | 60.84% | 8,160/万円 |

| 2. 大阪信用金庫 | 2,639,798/百万円 | 55.99% | 2,236/万円 |

| 3. 北おおさか信用金庫 | 1,526,226/百万円 | 52.10% | 1,894/万円 |

| 4. 大阪シティ信用金庫 | 2,559,233/百万円 | 50.03% | 2,832/万円 |

| 5. 大阪厚生信用金庫 | 1,650,480/百万円 | 42.20% | 28,720/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 京都信用金庫 | 2,871,055/百万円 | 59.72% | 2,661/万円 |

| 2. 京都中央信用金庫 | 5,318,055/百万円 | 54.61% | 2,024/万円 |

| 3. 京都北都信用金庫 | 802,431/百万円 | 38.75% | 1,369/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 播州信用金庫 | 1,229,109/百万円 | 59.04% | 2,183/万円 |

| 2. 姫路信用金庫 | 941,273/百万円 | 51.84% | 1,628/万円 |

| 3. 日新信用金庫 | 812,578/百万円 | 44.67% | 2,369/万円 |

| 4. 尼崎信用金庫 | 2,753,287/百万円 | 39.76% | 2,616/万円 |

| 5. 兵庫信用金庫 | 708,765/百万円 | 39.54% | 1,720/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 大和信用金庫 | 727,348/百万円 | 40.28% | 2,204/万円 |

| 2. 奈良中央信用金庫 | 544,555/百万円 | 34.65% | 1,811/万円 |

| 3. 奈良信用金庫 | 355,815/百万円 | 41.58% | 2,243/万円 |

※奈良県は、「預金量7,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. きのくに信用金庫 | 1,176,953/百万円 | 25.88% | 895/万円 |

| 2. 新宮信用金庫 | 117,015/百万円 | 36.91% | 1,115/万円 |

※和歌山県は、「預金量7,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 滋賀中央信用金庫 | 477,497/百万円 | 47.43% | 2,041/万円 |

| 2. 長浜信用金庫 | 382,442/百万円 | 22.49% | 1,271/万円 |

| 3. 湖東信用金庫 | 217,259/百万円 | 33.21% | 1,178/万円 |

※滋賀県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 福岡ひびき信用金庫 | 783,815/百万円 | 48.29% | 1,284/万円 |

| 2. 飯塚信用金庫 | 288,063/百万円 | 47.03% | 1,332/万円 |

| 3. 遠賀信用金庫 | 249,088/百万円 | 61.48% | 967/万円 |

| 4. 大牟田柳川信用金庫 | 200,423/百万円 | 45.31% | 1,132/万円 |

| 5. 筑後信用金庫 | 167,352/百万円 | 57.76% | 1,152/万円 |

※福岡県は、「預金量7,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 九州ひぜん信用金庫 | 161,548/百万円 | 48.80% | 804/万円 |

| 2. 佐賀信用金庫 | 133,267/百万円 | 43.86% | 917/万円 |

| 3. 伊万里信用金庫 | 95,842/百万円 | 56.25% | 1,088/万円 |

| 4. 唐津信用金庫 | 92,130/百万円 | 51.12% | 649/万円 |

※佐賀県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. たちばな信用金庫 | 145,861/百万円 | 53.61% | 866/万円 |

※長崎県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 熊本第一信用金庫 | 310,995/百万円 | 51.18% | 1,094/万円 |

| 2. 熊本中央信用金庫 | 214,759/百万円 | 46.75% | 750/万円 |

| 3. 熊本信用金庫 | 177,224/百万円 | 51.55% | 941/万円 |

| 4. 天草信用金庫 | 146,298/百万円 | 39.54% | 740/万円 |

※熊本県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 大分みらい信用金庫 | 434,655/百万円 | 44.43% | 1,063/万円 |

| 2. 大分信用金 | 236,761/百万円 | 40.87% | 825/万円 |

| 3. 日田信用金庫 | 44,762/百万円 | 49.88% | 652/万円 |

※大分県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 高鍋信用金庫 | 281,686/百万円 | 34.08% | 364/万円 |

| 2. 宮崎第一信用金庫 | 238,643/百万円 | 47.44% | 553/万円 |

| 3. 延岡信用金庫 | 74,477/百万円 | 47.85% | 692/万円 |

※宮崎県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 鹿児島相互信用金庫 | 597,910/百万円 | 57.66% | 1,157/万円 |

| 2. 鹿児島信用金庫 | 331,237/百万円 | 61.01% | 987/万円 |

| 3. 奄美大島信用金庫 | 89,350/百万円 | 40.76% | 515/万円 |

※鹿児島県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. コザ信用金庫 | 242,871/百万円 | 64.36% | 1,213/万円 |

※沖縄県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 岐阜信用金庫 | 2,590,071/百万円 | 50.75% | 2,060/万円 |

| 2. 東濃信用金庫 | 1,209,788/百万円 | 41.18% | 1,728/万円 |

| 3. 大垣西濃信用金庫 | 770,805/百万円 | 38.71% | 1,468/万円 |

| 4. 関信用金庫 | 290,151/百万円 | 34.67% | 1,256/万円 |

| 5. 高山信用金庫 | 244,334/百万円 | 46.25% | 1,198/万円 |

※岐阜県は、「預金量7,000億円以上」該当が3つでしたので、4位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 浜松磐田信用金庫 | 2,749,788/百万円 | 45.70% | 1,698/万円 |

| 2. しずおか焼津信用金庫 | 1,792,033/百万円 | 43.60% | 1,900/万円 |

| 3. 三島信用金庫 | 1,017,328/百万円 | 42.29% | 1,672/万円 |

| 4. 静清信用金庫 | 948,533/百万円 | 38.10% | 1,594/万円 |

| 5. 島田掛川信用金庫 | 1,016,967/百万円 | 33.38% | 1,266/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 岡崎信用金庫 | 3,606,342/百万円 | 47.12% | 2,851/万円 |

| 2. 碧海信用金庫 | 2,274,365/百万円 | 46.86% | 2,275/万円 |

| 3. 西尾信用金庫 | 1,420,009/百万円 | 45.99% | 2,723/万円 |

| 4. 豊田信用金庫 | 1,759,519/百万円 | 45.80% | 2,317/万円 |

| 5. 知多信用金庫 | 911,002/百万円 | 42.45% | 1,897/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 桑名三重信用金庫 | 793,081/百万円 | 37.23% | 1,488/万円 |

| 2. 北伊勢上野信用金庫 | 417,941/百万円 | 50.88% | 1,527/万円 |

| 3. 津信用金庫 | 101,478/百万円 | 8.24% | 2,304/万円 |

| 4. 紀北信用金庫 | 97,037/百万円 | 19.45% | 594/万円 |

※三重県は、「預金量7,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 三条信用金庫 | 477,802/百万円 | 36.87% | 1,522/万円 |

| 2. 新潟信用金庫 | 308,183/百万円 | 40.95% | 1,338/万円 |

| 3. 上越信用金庫 | 219,775/百万円 | 26.07% | 777/万円 |

| 4. 長岡信用金庫 | 219,687/百万円 | 34.21% | 1,148/万円 |

| 5. 新井信用金庫 | 115,376/百万円 | 23.57% | 919/万円 |

※新潟県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 富山信用金庫 | 422,103/百万円 | 30.66% | 1,568/万円 |

| 2. 高岡信用金庫 | 383,955/百万円 | 29.43% | 1,476/万円 |

| 3. にいかわ信用金庫 | 179,773/百万円 | 31.56% | 1,208/万円 |

| 4. 氷見伏木信用金庫 | 94,862/百万円 | 23.55% | 1,012/万円 |

| 5. 砺波信用金庫 | 86,913/百万円 | 25.00% | 1,143/万円 |

※富山県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 金沢信用金庫 | 491,013/百万円 | 33.48% | 1,113/万円 |

| 2. のと共栄信用金庫 | 334,390/百万円 | 42.35% | 1,085/万円 |

| 3. はくさん信用金庫 | 312,324/百万円 | 40.11% | 1,291/万円 |

| 4. 興能信用金庫 | 243,641/百万円 | 35.55% | 873/万円 |

※石川県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 福井信用金庫 | 830,994/百万円 | 35.12% | 1,165/万円 |

| 2. 越前信用金庫 | 179,968/百万円 | 18.02% | 797/万円 |

| 3. 敦賀信用金庫 | 153,854/百万円 | 26.43% | 1,024/万円 |

| 4. 小浜信用金庫 | 106,640/百万円 | 33.16% | 1,008/万円 |

※福井県は、「預金量7,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 鳥取信用金庫 | 193,889/百万円 | 47.14% | 1,011/万円 |

| 2. 米子信用金庫 | 189,199/百万円 | 57.46% | 1,162/万円 |

| 3. 倉吉信用金庫 | 87,116/百万円 | 39.43% | 703/万円 |

※鳥取県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 島根中央信用金庫 | 277,073/百万円 | 51.01% | 1,365/万円 |

| 2. しまね信用金庫 | 124,645/百万円 | 45.81% | 1,042/万円 |

| 3. 日本海信用金庫 | 108,617/百万円 | 40.34% | 1,021/万円 |

※島根県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. おかやま信用金庫 | 588,634/百万円 | 41.06% | 1,242/万円 |

| 2. 玉島信用金庫 | 371,124/百万円 | 36.95% | 1,184/万円 |

| 3. 水島信用金庫 | 254,904/百万円 | 34.11% | 1,012/万円 |

| 4. 備前日生信用金庫 | 226,556/百万円 | 28.29% | 1,295/万円 |

| 5. 吉備信用金庫 | 183,548/百万円 | 26.90% | 1,025/万円 |

※岡山県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 広島信用金庫 | 1,640,972/百万円 | 57.09% | 1,915/万円 |

| 2. 呉信用金庫 | 806,322/百万円 | 51.25% | 1,483/万円 |

| 3. しまなみ信用金庫 | 379,989/百万円 | 32.97% | 873/万円 |

| 4. 広島みどり信用金庫 | 100,503/百万円 | 24.74% | 672/万円 |

※広島県は、「預金量7,000億円以上」該当が2つでしたので、3位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 西中国信用金庫 | 528,359/百万円 | 44.32% | 1,161/万円 |

| 2. 東山口信用金庫 | 218,851/百万円 | 35.70% | 939/万円 |

| 3. 萩山口信用金庫 | 211,757/百万円 | 41.20% | 1,084/万円 |

※山口県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 徳島信用金庫 | 214,900/百万円 | 36.40% | 749/万円 |

| 2. 阿南信用金庫 | 110,008/百万円 | 48.79% | 1,472/万円 |

※徳島県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 高松信用金庫 | 510,591/百万円 | 37.08% | 1,045/万円 |

| 2. 観音寺信用金庫 | 356,323/百万円 | 40.35% | 1,509/万円 |

※香川県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 愛媛信用金庫 | 669,279/百万円 | 45.82% | 1,117/万円 |

| 2. 宇和島信用金庫 | 111,783/百万円 | 54.56% | 1,269/万円 |

| 3. 東予信用金庫 | 106,797/百万円 | 35.09% | 984/万円 |

| 4. 川之江信用金庫 | 87,882/百万円 | 38.40% | 1,272/万円 |

※愛媛県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 高知信用金庫 | 843,181/百万円 | 7.33% | 191/万円 |

| 2. 幡多信用金庫 | 162,974/百万円 | 49.28% | 993/万円 |

※高知県は、「預金量7,000億円以上」該当が2つでしたので、3位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 北海道信用金庫 | 1,179,501/百万円 | 42.99% | 1,532/万円 |

| 2. 帯広信用金庫 | 852,899/百万円 | 34.62% | 1,375/万円 |

| 3. 旭川信用金庫 | 982,086/百万円 | 28.38% | 988/万円 |

| 4. 北見信用金庫 | 556,766/百万円 | 27.35% | 1,195/万円 |

| 5. 苫小牧信用金庫 | 504,223/百万円 | 37.15% | 1,778/万円 |

※北海道は、「預金量7,000億円以上」該当が2つでしたので、3位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 青い森信用金庫 | 643,602/百万円 | 31.80% | 658/万円 |

| 2. 東奥信用金庫 | 183,012/百万円 | 39.05% | 561/万円 |

※青森県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 盛岡信用金庫 | 265,790/百万円 | 39.30% | 928/万円 |

| 2. 一関信用金庫 | 242,189/百万円 | 29.24% | 866/万円 |

| 3. 水沢信用金庫 | 137,152/百万円 | 26.40% | 848/万円 |

| 4. 北上信用金庫 | 102,506/百万円 | 41.22% | 938/万円 |

| 5. 花巻信用金庫 | 94,254/百万円 | 39.52% | 1,306/万円 |

※岩手県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 杜の都信用金庫 | 642,575/百万円 | 37.41% | 1,059/万円 |

| 2. 仙南信用金庫 | 228,013/百万円 | 50.67% | 1,429/万円 |

| 3. 石巻信用金庫 | 189,718/百万円 | 35.33% | 1,166/万円 |

| 4. 宮城第一信用金庫 | 134,838/百万円 | 52.00% | 2,060/万円 |

| 5. 気仙沼信用金庫 | 127,686/百万円 | 32.22% | 1,252/万円 |

※宮城県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 羽後信用金庫 | 148,736/百万円 | 35.21% | 460/万円 |

| 2. 秋田信用金庫 | 138,644/百万円 | 42.20% | 608/万円 |

※秋田県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 鶴岡信用金庫 | 209,159/百万円 | 29.93% | 889/万円 |

| 2. 米沢信用金庫 | 162,450/百万円 | 29.74% | 724/万円 |

| 3. 山形信用金庫 | 133,820/百万円 | 56.93% | 1,110/万円 |

| 4. 新庄信用金庫 | 77,410/百万円 | 51.17% | 758/万円 |

※山形県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 福島信用金庫 | 451,263/百万円 | 29.63% | 879/万円 |

| 2. あぶくま信用金庫 | 304,768/百万円 | 16.46% | 1,541/万円 |

| 3. ひまわり信用金庫 | 257,963/百万円 | 27.54% | 1,147/万円 |

| 4. 白河信用金庫 | 243,600/百万円 | 27.23% | 1,050/万円 |

| 5. 須賀川信用金庫 | 238,292/百万円 | 37.20% | 1,322/万円 |

※福島県は、「預金量7,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

※令和5年3月末時点で「預金量7,000億円以上」で、「中小企業向けの預貸率の高さ順」にランキングしています。(データ参照:金融庁「金融機関情報」)

※各信用金庫の「支店エリア・店格」や「支店長の方針」にも左右されますので、あくまで参考程度にご参考ください。

信用金庫選びをする際に押さえておきたいポイントは以下のとおりです。

- 地域内で預金規模の大きい信金(目安は7,000億円以上)を候補にする

- 預貸率が50%以上の信金を優先する

- 同業他社がどの信金と取引しているかの情報を集める

- 支店の雰囲気や営業担当者、ディスクロージャー誌から融資姿勢を探る

信用金庫の融資についてもっと理解したいという方は、以下の記事もご覧ください。

あわせて読みたい

信用金庫の融資のイロハを解説!審査は甘い?コツを徹底解説

信用金庫から融資を受けたいと思っている経営者であれば、こんなことに不安や疑問をお持ちではないでしょうか? 「信用金庫から融資を受けたいが、融資審査に通るか不…

信用組合

信用組合(信組)は信用金庫よりもさらに小規模で、特定の地域(業種)に特化した協同組織金融機関です。規模は小さいですが、地域や業界に密着した独自ノウハウや経験から融資を行うケースが多い特殊な金融機関です。

年商1億円未満で、かつそこまで成長を望んでいない法人であれば、信用組合と安定した取引をするのがオススメです。【各都道府県別】の融資に積極的な信用組合は、以下の通りです。事業展開している都道府県を「クリック」してみてください。

【都道府県別】 融資に積極的な「信用組合」 ※ご自身の事業地域をクリック

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. あすか信用組合 | 401,988/百万円 | 84.43% | 11,879/万円 |

| 2. ハナ信用組合 | 262,987/百万円 | 79.41% | 11,331/万円 |

| 3. 第一勧業信用組合 | 361,030/百万円 | 76.65% | 2,834/万円 |

| 4. 警視庁職員信用組合 | 529,166/百万円 | 67.66% | 1,744/万円 |

| 5. 大東京信用組合 | 650,828/百万円 | 52.02% | 2,631/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 横浜幸銀信用組合 | 618,139/百万円 | 75.35% | 15,636/万円 |

| 2. 神奈川県医師信用組合 | 143,718/百万円 | 47.77% | 3,731/万円 |

| 3. 神奈川県歯科医師信用組合 | 47,258/百万円 | 50.87% | 1,874/万円 |

| 4. 相愛信用組合 | 44,143/百万円 | 35.74% | 1,107/万円 |

| 5. 小田原第一信用組合 | 34,932/百万円 | 48.16% | 1,359/万円 |

※神奈川県は、「預金量1,000億円以上」該当が2つでしたので、3位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 埼玉信用組合 | 126,165/百万円 | 37.52% | 806/万円 |

| 2. 熊谷商工信用組合 | 82,397/百万円 | 54.27% | 1,152/万円 |

| 3. 埼玉県医師信用組合 | 70,392/百万円 | 19.46% | 3,936/万円 |

※埼玉県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 君津信用組合 | 149,862/百万円 | 54.49% | 1,256/万円 |

| 2. 房総信用組合 | 133,085/百万円 | 42.04% | 1,272/万円 |

| 3. 銚子商工信用組合 | 282,919/百万円 | 39.28% | 1,470/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. あかぎ信用組合 | 125,915/百万円 | 71.48% | 1,955/万円 |

| 2. ぐんまみらい信用組合 | 292,799/百万円 | 49.09% | 1,518/万円 |

| 3. 群馬県信用組合 | 231,943/百万円 | 35.41% | 1,135/万円 |

| 4. 群馬県医師信用組合 | 22,900/百万円 | 23.42% | 2,137/万円 |

※群馬県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 那須信用組合 | 96,920/百万円 | 43.99% | 1,210/万円 |

| 2. 真岡信用組合 | 96,593/百万円 | 53.14% | 1,772/万円 |

※栃木県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 茨城県信用組合 | 1,300,440/百万円 | 37.01% | 1,109/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 成協信用組合 | 342,107/百万円 | 70.47% | 6,981/万円 |

| 2. 近畿産業信用組合 | 1,432,624/百万円 | 69.55% | 9,102/万円 |

| 3. ミレ信用組合 | 203,571/百万円 | 68.43% | 6,540/万円 |

| 4. 大同信用組合 | 633,982/百万円 | 63.38% | 19,088/万円 |

| 5. 大阪協栄信用組合 | 791,194/百万円 | 61.94% | 23,606/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 京滋信用組合 | 62,653/百万円 | 63.99% | 3,185/万円 |

※京都府は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 兵庫県信用組合 | 428,853/百万円 | 57.71% | 2,713/万円 |

| 2. 淡陽信用組合 | 266,279/百万円 | 38.13% | 1,255/万円 |

| 3. 兵庫ひまわり信用組合 | 81,914/百万円 | 75.88% | 3,936/万円 |

| 4. 兵庫県医療信用組合 | 81,366/百万円 | 34.82% | 4,053/万円 |

| 5. 神戸市職員信用組合 | 78,572/百万円 | 11.57% | 278/万円 |

※兵庫県は、「預金量1,000億円以上」該当が2つでしたので、3位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 歌山県医師信用組合 | 34,675/百万円 | 20.24% | 3,694/万円 |

※和歌山県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 滋賀県信用組合 | 146,951/百万円 | 63.65% | 1,584/万円 |

| 2. 滋賀県民信用組合 | 29,582/百万円 | 44.66% | 30,726/万円 |

※滋賀県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 福岡県信用組合 | 335,553/百万円 | 77.21% | 1,852/万円 |

| 2. 福岡県医師信用組合 | 77,795/百万円 | 25.65% | 3,173/万円 |

| 3. 福岡県庁信用組合 | 5,053/百万円 | 16.68% | 187/万円 |

※福岡県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 佐賀西信用組合 | 72,053/百万円 | 40.51% | 761/万円 |

| 2. 佐賀東信用組合 | 68,330/百万円 | 39.68% | 1,531/万円 |

| 3. 佐賀県医師信用組合 | 37,447/百万円 | 14.48% | 2,454/万円 |

※佐賀県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 長崎三菱信用組合 | 116,727/百万円 | 56.08% | 1,251/万円 |

| 2. 長崎県医師信用組合 | 50,244/百万円 | 11.30% | 1,219/万円 |

| 3. 西海みずき信用組合 | 39,855/百万円 | 89.10% | 836/万円 |

| 4. 福江信用組合 | 14,125/百万円 | 68.74% | 1,395/万円 |

※長崎県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 熊本県信用組合 | 110,309/百万円 | 61.23% | 786/万円 |

| 2. 熊本県医師信用組合 | 23,023/百万円 | 18.24% | 1,673/万円 |

※熊本県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 大分県信用組合 | 501,917/百万円 | 47.75% | 1,390/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 宮崎県南部信用組合 | 8,507/百万円 | 68.53% | 560/万円 |

※宮崎県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 鹿児島興業信用組合 | 141,740/百万円 | 63.93% | 1,015/万円 |

| 2. 奄美信用組合 | 88,276/百万円 | 45.05% | 635/万円 |

| 3. 鹿児島県医師信用組合 | 40,735/百万円 | 24.30% | 1,655/万円 |

※鹿児島県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. イオ信用組合 | 118,999/百万円 | 84.97% | 7,905/万円 |

| 2. 岐阜商工信用組合 | 260,208/百万円 | 67.66% | 1,925/万円 |

| 3. 飛騨信用組合 | 303,871/百万円 | 35.99% | 1,371/万円 |

| 4. 益田信用組合 | 70,682/百万円 | 36.39% | 699/万円 |

| 5. 岐阜県医師信用組合 | 43,958/百万円 | 8.69% | 1,745/万円 |

※岐阜県は、「預金量1,000億円以上」該当が3つでしたので、4位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 静岡県医師信用組合 | 65,920/百万円 | 29.71% | 4,441/万円 |

※静岡県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 信用組合愛知商銀 | 114,609/百万円 | 76.85% | 7,470/万円 |

| 2. 愛知県中央信用組合 | 172,386/百万円 | 59.49% | 2,354/万円 |

| 3. 豊橋商工信用組合 | 161,219/百万円 | 49.83% | 1,820/万円 |

| 4. 愛知県医師信用組合 | 86,684/百万円 | 23.08% | 2,887/万円 |

| 5. 愛知県警察信用組合 | 53,153/百万円 | 62.64% | 904/万円 |

※愛知県は、「預金量1,000億円以上」該当が3つでしたので、4位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 三重県職員信用組合 | 15,733/百万円 | 29.89% | 398/万円 |

※三重県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. はばたき信用組合 | 107,535/百万円 | 54.42% | 1,058/万円 |

| 2. 協栄信用組合 | 171,560/百万円 | 39.50% | 1,014/万円 |

| 3. 新潟縣信用組合 | 431,824/百万円 | 35.56% | 1,013/万円 |

| 4. 糸魚川信用組合 | 68,810/百万円 | 34.96% | 909/万円 |

| 5. 巻信用組合 | 63,672/百万円 | 33.82% | 1,021/万円 |

※新潟県は、「預金量1,000億円以上」該当が3つでしたので、4位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 富山県信用組合 | 107,812/百万円 | 43.16% | 1,359/万円 |

| 2. 富山県医師信用組合 | 38,955/百万円 | 17.65% | 2,565/万円 |

※富山県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 石川県医師信用組合 | 40,112/百万円 | 19.63% | 2,625/万円 |

| 2. 金沢中央信用組合 | 21,960/百万円 | 48.05% | 1,683/万円 |

※石川県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 福泉信用組合 | 98,052/百万円 | 17.22% | 912/万円 |

| 2. 福井県医師信用組合 | 21,520/百万円 | 10.08% | 1,808/万円 |

※福井県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 島根益田信用組合 | 25,885/百万円 | 62.53% | 932/万円 |

※島根県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 朝銀西信用組合 | 203,168/百万円 | 63.89% | 5,159/万円 |

| 2. 笠岡信用組合 | 555,626/百万円 | 42.84% | 2,451/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 広島市信用組合 | 841,643/百万円 | 92.18% | 4,270/万円 |

| 2. 信用組合広島商銀 | 161,008/百万円 | 72.69% | 5,100/万円 |

| 3. 広島県信用組合 | 356,021/百万円 | 72.07% | 2,668/万円 |

| 4. 両備信用組合 | 145,806/百万円 | 57.22% | 1,454/万円 |

| 5. 備後信用組合 | 68,370/百万円 | 60.23% | 822/万円 |

※広島県は、「預金量1,000億円以上」該当が4つでしたので、5位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 山口県信用組合 | 26,724/百万円 | 76.32% | 1,478/万円 |

※山口県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 香川県信用組合 | 124,135/百万円 | 58.23% | 1,014/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 土佐信用組合 | 36,037/百万円 | 6.81% | 537/万円 |

| 2. 宿毛商銀信用組合 | 21,732/百万円 | 44.33% | 752/万円 |

※高知県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 北央信用組合 | 206,728/百万円 | 71.30% | 1,626/万円 |

| 2. 札幌中央信用組合 | 112,401/百万円 | 69.46% | 1,959/万円 |

| 3. ウリ信用組合 | 96,861/百万円 | 75.24% | 12,830/万円 |

| 4. 空知商工信用組合 | 83,742/百万円 | 67.64% | 2,298/万円 |

| 5. 釧路信用組合 | 76,844/百万円 | 53.72% | 1,143/万円 |

※北海道は、「預金量1,000億円以上」該当が2つでしたので、3位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 青森県信用組合 | 164,712/百万円 | 51.12% | 693/万円 |

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 岩手県医師信用組合 | 37,704/百万円 | 30.04% | 2,568/万円 |

| 2. 杜陵信用組合 | 18,904/百万円 | 44.36% | 542/万円 |

※岩手県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 石巻商工信用組合 | 110,076/百万円 | 45.78% | 1,376/万円 |

| 2. 古川信用組合 | 65,036/百万円 | 65.04% | 1,098/万円 |

| 3. 仙北信用組合 | 36,470/百万円 | 68.87% | 799/万円 |

※宮城県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 秋田県信用組合 | 95,970/百万円 | 60.70% | 979/万円 |

※秋田県は、「預金量1,000億円以上」該当がありませんでしたので、該当外の中で預金量が高いところを記載しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 北郡信用組合 | 106,001/百万円 | 49.16% | 1,021/万円 |

| 2. 山形第一信用組合 | 53,448/百万円 | 47.53% | 1,207/万円 |

| 3. 山形中央信用組合 | 48,495/百万円 | 51.04% | 724/万円 |

| 4. 山形県医師信用組合 | 14,013/百万円 | 27.01% | 1,508/万円 |

※山形県は、「預金量1,000億円以上」該当が1つでしたので、2位以下には該当外の中で預金量が高いところを追加しています。

スクロールできます

| 金融機関名 | 預金量/百万円 | 預貸率

(中小企業向け) | 貸出金額/万円

(1顧客当たり) |

|---|

| 1. 福島県商工信用組合 | 186,504/百万円 | 55.35% | 1,214/万円 |

| 2. 会津商工信用組合 | 98,867/百万円 | 48.04% | 824/万円 |

| 3. 相双五城信用組合 | 91,543/百万円 | 38.39% | 1,653/万円 |

※福島県は、「預金量1,000億円以上」該当が2つで1位は「いわき信用組合」でした。ただし、いわき信用組合は2025年5月に発覚した組織ぐるみの大型の不正融資があったので、ランキングでは取り上げません。

※2位以下には該当外の中で預金量が高いところを追加しています。

※令和5年3月末時点で「預金量1,000億円以上」で、「中小企業向けの預貸率の高さ順」にランキングしています。(データ参照:金融庁「金融機関情報」)

※各信用組合の「支店エリア・店格」や「支店長の方針」にも左右されますので、あくまで参考程度にご参考ください。

信用組合選びをする際に押さえておきたいポイントは以下のとおりです。

- 預金規模1,000億円以上の信組を選ぶ

- 業種特化型の信組がある場合は積極的に活用する

- 地域内での評判や他の経営者からの口コミ情報を集める

- 理事長の経営方針や地域貢献への姿勢を調査する

信用組合の融資についてもっと理解したい方は、融資の専門家目線で執筆した以下の記事をお読みください。

あわせて読みたい

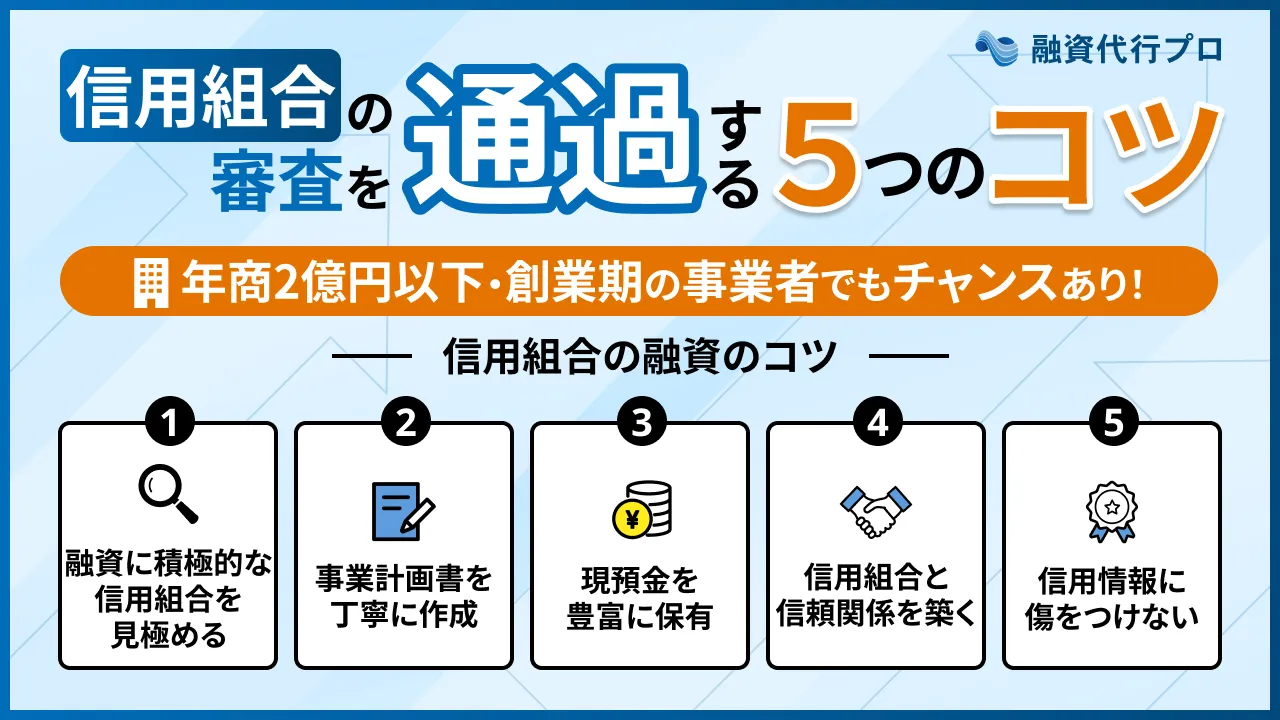

信用組合の融資審査を「通過する5つのコツ」を融資のプロ解説

信用組合から融資を受けたいと考えている経営者・個人事業主は、以下のようなお悩みをお持ちではありませんか? 「信用組合の融資の「仕組み」を知りたい」 「信用組合…

法人口座におすすめの4つの【メガバンク】

メガバンクで法人口座を開設する場合は、以下の比較ポイントをチェックしましょう。

◆メガバンクの比較ポイント

法人におすすめのメガバンクである、以下4つの銀行について紹介します。各銀行によって特色が異なり、一概にどれがおすすめとは言えませんので、それぞれを比較検討してみてください。

| | |

| |

| 銀行名 | 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 | ゆうちょ銀行 |

| 月額利用料 | 1,760円 | 2,200円 | 3,300円 | 無料

※ネットバンク機能利用時

1,100円 |

| 振込手数料 | 484円/3万円未満

660円/3万円以上 | 495円 /3万円未満

660円/3万円以上 | 490円/3万円未満

660円 /3万円以上 | 165円/他行振込 |

| 融資金利 | 業績・財務状況による | 業績・財務状況による | 業績・財務状況による | ー |

| 融資限度額 | 業績・財務状況による | 業績・財務状況による | 業績・財務状況による | ー |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

それぞれのメガバンクについて、詳しく解説していきます。

おすすめ1. 三菱UFJ銀行

三菱UFJ銀行は最短2日で融資が受けられるなど使いやすさが魅力です。

三菱UFJ銀行の融資サービスは、AIで審査するため申し込みに決算書が不要となり、最短2営業日で融資を受けられます。

資金調達に困らないよう、このようなサービスを見越して口座を開設しておくと安心です。

インターネットバンキングを利用すれば、一度に最大5万件の振込が可能になります。

取引先が多いほど、使いやすい銀行となるでしょう。

| 月額利用料 | 1,760円 |

|---|

| 振込手数料 | 484円/3万円未満660円/3万円以上 |

|---|

| 審査時間 | 1ヶ月程度 |

|---|

| 融資金利 | 業績・財務状況による |

|---|

| 融資限度額 | 業績・財務状況による |

|---|

| 24時間振込当日扱い | × |

|---|

おすすめ2. 三井住友銀行

三井住友銀行は、月額利用料をプランで選べるところが魅力です。

三井住友銀行の法人口座は月額2,200円ですが、プランが4つあり、「ライトタイプ」にすれば月額利用料はかかりません。

振込手数料はかかりますが、今後事業を拡大させていきたい会社はチェックしておきましょう。

| 月額利用料 | 2,200円 |

|---|

| 振込手数料 | 495円 /3万円未満660円/3万円以上 |

|---|

| 審査時間 | 2週間程度 |

|---|

| 融資金利 | 業績・財務状況による |

|---|

| 融資限度額 | 業績・財務状況による |

|---|

| 24時間振込当日扱い | × |

|---|

おすすめ3. みずほ銀行

みずほ銀行は、融資に付帯する充実したサービスが魅力です。

みずほ銀行は月額利用料が3,300円で、振込手数料も他行と比較すると高額になります。

コスト面を重視したいのであれば、慎重に判断しなければなりません。

しかし、口座開設した顧客同士のコミュニティサービスを提供しており、弁護士などの専門家に事業の相談も可能です。

ランクに応じてサポートも充実しているため、このような特典にメリットを感じるようであれば検討してみても良いでしょう。

| 月額利用料 | 3,300円

(申し込み4ヶ月目から) |

|---|

| 振込手数料 | 490円/3万円未満660円 /3万円以上 |

|---|

| 審査時間 | 1~2週間程度 |

|---|

| 融資金利 | 業績・財務状況による |

|---|

| 融資限度額 | 業績・財務状況による |

|---|

| 24時間振込当日扱い | × |

|---|

おすすめ4. ゆうちょ銀行

最後にご紹介するメガバンクはゆうちょ銀行です。

ゆうちょ銀行の強みは、なんといっても全国に支店があることです。他のメガバンクと比較しても、圧倒的な数の支店がありますので、全国を見据えた事業を展開したいとお考えの会社におすすめです。

さらに、はじめて口座を持つ法人にとっても審査が比較的やさしく、口座を開設しやすいという利点があります。実際に筆者のクライアントも、法人設立時にいくつかの銀行に断られる中で、ゆうちょ銀行ではスムーズに口座を開設することができました。

通常の法人口座の維持には月額料金はかかりませんが、インターネットバンキングの「ゆうちょBizダイレクト」を利用する場合は、月額料金が発生しますので、注意が必要です。また、ゆうちょ銀行の通常預金には上限設定されており預金額が「1,300万円」を超えた分は通常預金ではなく「振替預金」という扱いとなり、超過分の預金には利息がつかない点にも注意が必要です。そしてビジネスに関する融資商品などはあまり多くないため、他の銀行とサービス内容をよく比較したうえでの選択をおすすめします。

| 月額利用料 | 無料

※インターネットバンク機能利用時は1,100円 |

|---|

| 振込手数料 | 165円/他行振込 |

|---|

| 審査時間 | 約1ヶ月 |

|---|

| 融資金利 | ー |

|---|

| 融資限度額 | ー |

|---|

| 24時間振込当日扱い | × |

|---|

目的別のおすすめの法人口座

法人口座の開設では、まず「あなたの会社が、銀行に何を求めているのか?」をしっかりと固めましょう。つまり口座開設の『目的』を決めるのです。なぜなら、目的に合わない銀行を選んでしまうと、後々「手数料が高い…」「手続きが面倒…」という不満が発生し、口座の作り直しをする必要が出てきてしまいます。

そこで、これまで多くの法人の銀行口座の開設を支援してきた筆者が、【具体的な目的別】に、どのタイプの銀行が最適なのか、理由も合わせて徹底解説していきます。

それぞれ以下の目的別で解説をしていますので、興味のある部分だけでも見て参考にしてください。

▼法人口座の開設目的

- 低コスト

- 創業前後

- 本社がバーチャルオフィス登記

- 審査の通りやすさ

- 24時間取引が必要なビジネス

- 海外送金を頻繁に行う

- 社保/税金の支払い効率化

- 目的別で口座を複数持ちたい

- 地域密着ビジネス

- 大口取引、取引先からの信用力UP

- API連携/会計ソフトとの連携

- 現金の出納が多いビジネス

以下の中から、法人口座を作る目的を選択して、クリックしてみてください。目的ごとに最適な法人口座をご案内いたします。

目的別のおすすめの法人口座

▼目的を選んでクリックしてください▼

支払い手数料やその他コストをとにかく抑えたいなら、「ネット銀行」の口座を開設すべきです。ネット銀行は、すべての銀行の手数料が低コストです。そのため、毎月の取引経費もグンっと下げることが可能です。

特にGMOあおぞらネット銀行

は、設立1年未満の企業なら、他行宛て振込手数料が毎月20回無料になリます。さらに、通常の振込手数料も一律129~143円と業界最安水準。日々の細かな経費も、積み重なれば大きな額になります。ネット銀行なら、こうしたランニングコストをしっかり抑えられます。

クリック>> おすすめのネット銀行はコチラ>

実績がない創業期の法人は、ネット銀行がおすすめです。ネット銀行は店舗型銀行よりも法人口座の開設審査が比較的柔軟で、創業期の企業でも審査に通りやすい傾向があります。

特に、筆者は「GMOあおぞらネット銀行

」がおすすめ。なぜなら、設立1年未満の企業に対して他行宛て振込手数料が毎月20回無料になる特典があり、初期コスト削減に直結します。さらに振込手数料が一律145円(税込)と業界最安水準で、日々の経費削減に貢献します。また、創業融資の基本である公庫からの融資金の受け入れも可能です。

クリック>> おすすめのネット銀行はコチラ>

本社をバーチャルオフィスで登記しているなら「ネット銀行」がおすすめです。

バーチャルオフィスを本店所在地として登記しているケースが、最近増えています。実はこの場合、メガバンクや信用金庫では口座開設の審査が厳しくなります。

一方で、ネット銀行は「バーチャルオフィスOK」と明記しているところも存在ます。例えば、GMOあおぞらネット銀行

は、バーチャルオフィスでの本社登記している会社はもちろん、本社の電話番号が携帯電話番号でも口座開設が可能。これは、固定電話を引いていない創業者にとって、非常にありがたいポイントです。

クリック>> おすすめのネット銀行はコチラ>

法人口座の開設で、多くの経営者が最初に気になるのが「審査」ではないでしょうか。結論、審査の通りやすさ・口座開設のしやすさで選ぶなら、断然「ネット銀行」がおすすめです。

ネット銀行は、審査がオンライン完結、もしくはオンライン+郵送と簡易なもので、スピーディーに審査が完了します。もちろん、事業の実態や反社会勢力との関わりなど基本的なチェックはしっかり行われます。しかし、従来の銀行ほど「過去実績」や「資本金の大きさ」を重視しないため、設立1年未満の企業や、まだ大きな売上がない企業に対しても、比較的柔軟に門戸を開いていると筆者は感じます。

実際に、 「法人を設立してすぐにメガバンクに申し込んだけど、断られてしまって…。それで、まずネット銀行(例えばGMOあおぞらネット銀行

など)で口座を開設して取引実績を作り、その後に他の銀行にも申し込んだら通った」といった話は良く聞く話です。

ただし、誰でも無条件で開設できるわけではありません。「事業実態が不明瞭」、「提出書類に不備がある」場合は、当然審査には通りませんのでご注意ください。

「とにかく早く法人口座を開設したい」「設立直後で審査が不安だ」と感じる方は、まずはネット銀行を第一候補として検討することを強くおすすめします。

クリック>> おすすめのネット銀行はコチラ>

24時間、いつでも金融取引したいなら「ネット銀行」に軍配が上がります。

ビジネスチャンスは、銀行の営業時間内だけに訪れるわけではありません。深夜や休日に急な支払いが必要になったり、休日に売上入金の確認が必要になったり、なんてこともあるでしょう。

そんな時、ネット銀行なら24時間365日、いつでもネットバンキングが利用可能です。時間や場所に縛られずに取引できる自由度は、現代ビジネスでは大きな武器となるでしょう。

クリック>> おすすめのネット銀行はコチラ>

海外送金を頻繁に行うビジネスをしているなら、断然「ネット銀行」がおすすめです。

メガバンクで海外送金を行うと、数千円の手数料がかかるのが一般的です。しかし、楽天銀行のように独自の海外送金サービスを提供しているネット銀行なら、手数料を一律1,000円といった格安な料金で利用できます。しかも、オンラインで24時間365日手続き可能。対応通貨や送金可能国も200以上と幅広く、非常に便利です。

さらに、外貨預金サービスに対応しているネット銀行なら、為替レートを見ながら有利なタイミングで両替したり、外貨のまま資金を保有したりといった柔軟な資金管理も可能です。

海外取引が多い企業にとって、低コストで使い勝手の良いネット銀行は、強力な武器となるでしょう。

クリック>> おすすめのネット銀行はコチラ>

「社会保険料」や「税金の支払い」をラクにしたいなら「ネット銀行」がおすすめです。

多くのネット銀行は「Pay-easy(ペイジー)(※)」に対応しています。そのため、わざわざ金融機関の窓口やコンビニに行く必要がありません。

(※)税金や公共料金などをパソコンやスマホから簡単に支払えるサービスのこと。

さらにGMOあおぞらネット銀行

では、ダイレクト納付(事前に税務署へ届出し、e-Taxを通じて口座引落で国税を納付できる仕組み)や、口座振替による社会保険料・国税の自動支払いにも対応しています。これらを活用すれば、支払い業務の手間が大幅に削減でき、支払い忘れのリスクも減らせます。経理担当者がいない会社にとっては、特に大きなメリットと言えるでしょう。

クリック>> おすすめのネット銀行はコチラ>

「事業ごとに口座を分ける」「取引先/プロジェクトごとに収支を管理したい」など、複数の口座を持ちたいならネット銀行が1番の選択肢になるでしょう。

この複数口座の開設・管理という点でも、ネット銀行は非常に便利です。ネット銀行なら、オンラインで比較的簡単に複数の口座(支店)を開設できるサービスを提供しています。これにより、事業ごとの資金の流れを明確に把握でき、経理処理の効率化や事業の透明性向上につながります。

クリック>> おすすめのネット銀行はコチラ>

地域密着のビジネスを展開しており、地元のつながりを大切にするなら「信用金庫」「信用組合」がおすすめです。

信用金庫・信用組合は、地域経済の活性化を使命としており、地元企業との関係構築に積極的です。メガバンクに比べると、設立して間もない会社でも比較的親身に相談に乗ってくれ、審査にも通りやすい傾向があります。

地域ならではの情報を提供してくれたり、地元の企業を紹介してくれたりすることも。まさに「地域のパートナー」として、あなたのビジネスを応援してくれる存在になるかもしれません。

クリック>> おすすめの信用金庫はコチラ>

クリック>> おすすめの信用組合はコチラ>

大口取引や取引先からの信用力が気になる方は、メガバンクの口座を持つことがおすすめです。

メガバンクであれば、取引先からの信用力向上や資金決済の信頼性確保につながります。実際、大企業や官公庁との取引では振込先口座にメガバンクを指定されるケースも多いものです。また、将来的に数億〜数十億規模の融資を受けたい場合や、株式上場の際に主幹事証券を引き受けてもらう場合などでも、メガバンクとの取引実績が信頼材料となり得ます。

もっとも、メガバンクの営業担当者は中小企業相手ではこちらから働きかけない限り積極的に訪問してくることは少ないため、規模が大きくなってきた会社の選択肢だと言えます。

クリック>> メガバンクの詳細はコチラ>

API連携や会計ソフトとの連携を重視する方は、ネット銀行がおすすめです。計ソフトと銀行口座を連携させることで、経理業務を効率化ができます。特に創業したばかりの若い企業は、会計処理を自動化し、時間とコストを削減したいはずです。そんな起業家にとって、AOI連携に力を入れているネット銀行(例えば、GMOあおぞらネット銀行

など)は「経理業務の自動化」や「FinTechサービスへの組み込み」という点で、大きく貢献できると言えるでしょう。

クリック>> おすすめのネット銀行はコチラ>

現金の出納が多い事業をやるのであれば「ゆうちょ銀行(日本郵政グループ)」がおすすすめです。ゆうちょ銀行は全国に広がる郵便局ネットワークとATM網を持ち、現金の入出金利便性が群を抜いています。

平日日中ならゆうちょATMでの入出金手数料は無料(※)ですし、地方でも最寄りの郵便局さえあれば現金を引き出せる安心感があります。また他行宛振込手数料も165円(送金額にかかわらず)と、都市銀行より低く抑えられています。口座維持手数料も不要で、新設法人でも比較的口座開設に応じてもらいやすい傾向にあり、現金商売の方には心強いメインバンクになります。

(※)ゆうちょATM利用時の料金。時間外や提携ATM利用時は所定手数料が発生します。

クリック>> ゆうちょ銀行の詳細はコチラ>

法人口座については、「これだけ!」と一つに絞る必要はありません。

例えば、「支払いは手数料の安いネット銀行、振込先指定口座は地方銀行・メガバンク」といったように、複数の口座を用途によって使い分けるのも、ベテラン経営者がよく実施している賢い銀行の活用方法です。

法人口座選びは、あなたのビジネスの成長を支える重要な「パートナー」選びです。 焦らず、ご自身の事業の状況や将来の展望に合わせて、じっくりと比較検討しましょう。

法人向け口座はどこが作りやすい?メリット・デメリットから解説

法人口座の開設ができる金融機関それぞれの、メリットとデメリットを比較していきます。

まずは以下の「4種類の銀行の特徴(図解)」と「メリット・デメリット比較一覧表」をご覧ください。

▼4種類の銀行の特徴(図解)

銀行ごと

メリット・デメリット一覧表

スクロールできます

| 銀行の種類 | メリット | デメリット |

|---|

| ネット銀行 | 口座開設しやすい

手数料が安い

利便性が高い

預金が高金利

24時間365日取引可能 | 窓口相談ができない

信用力はやや低い(※最近はあまり関係ない) |

|---|

| 地方銀行 | 地域内での信頼度は高い

メガバンクより親身

地域の事業者を理解している | 融資の審査機関が長い

融資金利は若干高い

ネットバンクの維持費用がかかる |

|---|

| 信用金庫・信用組合 | 中小・零細企業も取引可能

口座開設しやすい

こまめに連絡が取れる

小規模法人でも融資に積極的 | 融資金利は若干高い

エリアや事業規模の要件がある

ネットバンクの維持費用がかかる |

|---|

| メガバンク | 会社の信頼につながる

全国に支店がある

海外振込や為替取引に強い

高額融資も可能 | 法人口座開設の難易度が高い

ネットバンクの維持費用がかかる

企業規模が求められる |

|---|

それぞれの金融機関のメリット・デメリットについて、以下から詳しく解説します。

ネット銀行|創業初期の「作りやすさ」は抜群

ネット銀行とは、実店舗を持たずにネット上で銀行取引の全てを行える銀行です。人件費・店舗の維持費等が不要なため、口座開設が楽で、手数料も安く、24時間取引が可能な点が特徴です。

スクロールできます

| メリット | デメリット |

|---|

手数料が安い

利便性が高い

預金が高金利

24時間365日取引可能 | 窓口相談ができない

信頼度はやや低い

(※最近はあまり関係ない) |

利便性の高さ、手数料の安さがネット銀行の大きなメリットですが、他の店舗型の銀行と比較すると取引先からの信頼度がやや劣ります。

一方で、筆者も取引でネット銀行を多用していますが、今まで一度も「ネット銀行だから取引しない」と言われたことはありません。時代は変わってきていますので、法人口座がネット銀行で、取引の可否が決まることは「ほぼ無くなってきている」と筆者は感じます。

なお、筆者も愛用しておりオススメしているGMOあおぞらネット銀行法人口座の詳細を知りたい方は、以下の記事を参考にしてください。

あわせて読みたい

【生声】GMOあおぞらネット銀行法人口座の「評判・口コミ」

GMOあおぞらネット銀行の法人口座の開設を検討している方は、こんなお悩み・疑問をお持ちではありませんか? 「GMOあおぞらネット銀行の法人口座を検討している。口コ…

地方銀行|地域密着型事業には強力

地方銀行はその名前の通り、地域密着の銀行であり、限定した地域で店舗を展開しています。

スクロールできます

| 地方銀行のメリット | 地方銀行のデメリット |

|---|

地域内での信頼度が高い

メガバンクより親身

地域の事業者を理解してる | 他地域で取り扱い不可

融資の審査期間が長い

融資の金利は若干高い

ネットバンクの維持費用がかかる |

地方銀行はその地域の事業者を把握し、お金の流れを理解していますので、地域に合わせた事業をしたいと考えているのであればおすすめです。

他地域に行くと取り扱いできない場合もありますので、注意しましょう。

「地方銀行の融資」に関する記事はこちらから御覧ください。

あわせて読みたい

【プロ解説】地方銀行の融資審査のコツやメリット/デメリット

地方銀行で融資審査を受けようとしている経営者方は、こんな疑問や不安をお持ちではありませんか? 「中小企業が地方銀行とお付き合いをするメリットやデメリットって…

信用金庫・信用組合|中小・零細企業でも開設可能

信用金庫とは、地域繁栄を目的とした協同組織の金融機関で、中小・零細企業を主な取引先としています。

信用組合は「相互扶助」を理念としています。両者に共通のメリット・デメリットは、下表のとおりです。

スクロールできます

| メリット | デメリット |

|---|

中小・零細企業も取引可能

口座開設しやすい

こまめに連絡が取れる

小規模法人でも融資取引に積極的 | 融資の金利は若干高い

エリアや事業規模の要件がある

ネットバンクの維持費用がかかる |

信用金庫の会員になるには条件があります。

◆ 信用金庫の会員になる条件

- 信用金庫の営業地域に本社がある

- 事業所を所有している

- 従業員300人以下または資本金9億円以下である

法人口座を作りやすい点は、信用金庫と信用組合の大きなメリットです。しかし、ネットバンクの維持費用が必要だったりエリアが限定されたりすることから、どうしても実店舗がないネット銀行の方が優位と言わざるを得ません。

「信用金庫の解説、また信用金庫の融資」について詳しく知りたい方は、以下の記事をご覧ください。

あわせて読みたい

信用金庫の融資のイロハを解説!審査は甘い?コツを徹底解説

信用金庫から融資を受けたいと思っている経営者であれば、こんなことに不安や疑問をお持ちではないでしょうか? 「信用金庫から融資を受けたいが、融資審査に通るか不…

メガバンク|審査難易度は高いが信用力は絶大

全国的な支店展開があり、メガバンクで口座開設をしておくと法人としての信頼にもつながるでしょう。

しかし、審査には企業規模が求められる可能性もあり、口座開設の難易度は高めです。また、どうしても口座開設の手間がかかってしまうので、法人口座の作りやすさは、残念ながらネット銀行に軍配があがります。

スクロールできます

| メリット | デメリット |

|---|

会社の信頼につながる

全国に支店がある

海外への振込も可能

高額融資も可能 | 法人口座開設の難易度が高い

ネットバンクの維持費用がかかる

企業規模が求められる |

メガバンクは口座の維持費用や手数料がかかる場合もありますので、維持費の問題もあります。

「メガバンクの法人融資の特徴」に関する記事はこちらから御覧ください。

あわせて読みたい

【プロ解説】メガバンクの法人融資の特徴/付き合い方|中小企業は注意!

「中小企業も、メガバンクから融資を受けた方がいいんでしょ?金利も安いって聞くし、安心感もあるし…。」「正直、メガバンクと地方銀行・信用金庫との違いがわかってい…

法人口座の開設方法「4ステップ」

銀行の法人口座は、以下の4ステップで開設します。

◆ 法人口座の開設【4ステップ】

- 金融機関を選ぶ

- 口座開設を申し込む

- ステップ3. 審査を受ける

- ステップ4. 法人口座が開設される

ステップごとに詳しく解説します。

ステップ1. 金融機関を選ぶ

まずは、法人口座の開設ができる銀行を選ぶ必要があります。主には、以下の金融機関が対象となります。

◆ 法人口座を開設できる金融機関の選択肢

- ネット銀行

- 地方銀行

- 信用金庫

- 信用組合

- メガバンク(都市銀行)

金融機関によって、法人開設の審査の厳しさや、サービス内容・特徴などが異なるので自社の要望にあった金融機関を選びましょう。基本戦略としては、「ネット銀行+α」という形で、ネット銀行+店舗型の銀行の法人口座を持っておき、入金・出金などの目的によって使い分けることが適切です。

初めて創業をする方は、審査が柔軟、スピーディー、提出書類も少ないネット銀行の法人口座がおすすめです。

比較したい方は、おすすめのネット銀行法人口座をご確認ください。

ステップ2. 口座開設の申し込みをする

次に、口座開設の申し込みを行います。

申し込みのやり方については金融機関によって異なりますが、身分証明書や履歴事項全部証明書、印鑑証明などの提出が必要です。提出する書類に漏れがないように、口座開設する金融機関のWebサイトで事前に確認をしておきましょう。

また、法人向けのインターネットバンキングも一緒に開設することで、経理業務の効率化にもつながります。

ステップ3. 審査を受ける

申込の際に提出した書類を元に、申込みした金融機関で審査が行われます。

審査中は、事業内容や書類などの確認で金融機関から連絡が来るケースもあります。また、近年では法人口座の不正利用を防ぐ目的で審査が厳しくなっており、審査にかかる時間が長くなっている傾向があるので、スケジュールに余裕を持って申し込みをしましょう。

審査に通過するコツとして、手続きに必要な書類の不備を無くすことが大切です。必要書類は銀行によって異なるので、事前に確認して、書類の記入方法を調べて確実に用意しておきましょう。

ステップ4. 法人口座が開設される

最後に、金融機関の審査に通ると、法人口座が開設できます。法人口座開設の受付から口座開設までに、ネット銀行は「即日〜1週間」、店舗型のメガバンク・地方銀行・信用金庫などは「2週間~4週間」はかかります。

なお、法人名義のクレジットカードを作りたい場合には、法人口座開設後に申請が必要です。

法人口座の開設に必要な「4つの書類」

銀行の法人口座開設で”最低限”必要な書類については、以下4点があります。

◆ 法人口座の開設に最低限必要な4つの書類

- 登記事項証明書(商業登記簿謄本)

- 法人の印鑑証明書

- 定款

- 会社の運営状況がわかる資料

それぞれの書類の内容について解説します。

必要書類1. 登記簿謄本(登記事項証明書)

登記簿謄本は、「商業登記簿謄本」や「登記事項証明書」などとさまざまな名称で呼ばれており、以下の内容が記載されています。

◆「登記簿謄本」に記載されている内容

取得方法については、「オンライン取得」と「法務局の窓口で直接受け取る」方法の2種類があります。銀行の法人口座開設以外にもさまざまな申請にも使うので、一度に何枚かまとめて取得しておくのがおすすめです。

必要書類2. 法人の印鑑証明書

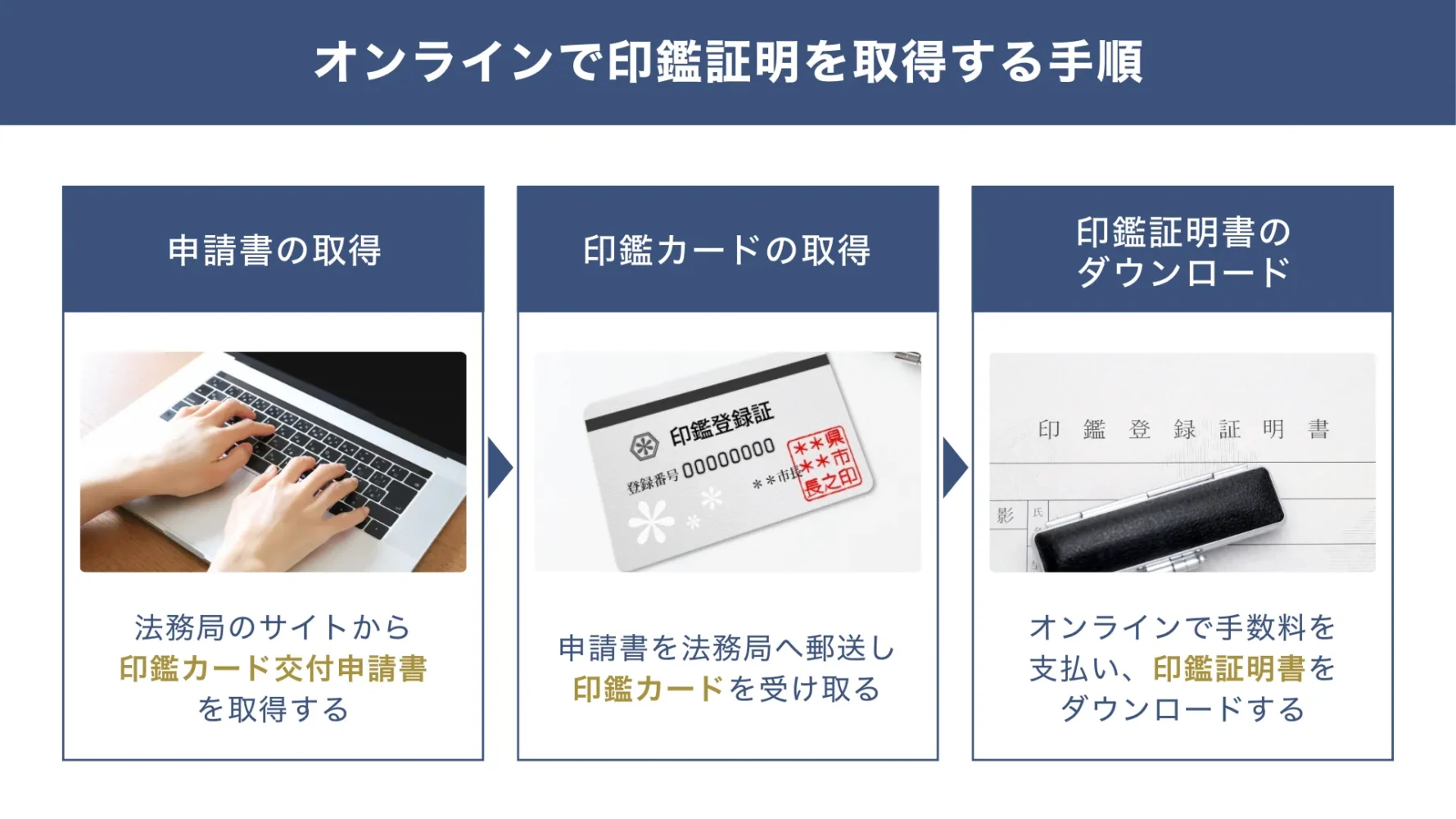

印鑑証明書は、全国に設置されている法務局窓口で取得することが可能です。直接足を運ばなくても、法務省の「印鑑カード交付申請書」で必要な情報を入力することで、オンラインから印鑑証明の取得ができます。

具体的にオンラインで印鑑証明書を取得する手順については、以下の図解のとおりです。

▼オンラインで印鑑証明を取得する手順

- 「印鑑カード交付申請書」から印鑑カード交付申請書を取得する

- 法務局に申請書を郵送する

- 印鑑カードを入手

- 手数料を納付する

- 印鑑証明書入手

ICカードリーダライタなどの環境が整っている場合には、オンライン申請から入手ができます。

必要書類3. 定款

定款とは、会社設立時に全員の同意のもとで起業の根本原則が記載されており、会社を設立する際に必要な書類です。

具体的に定款に記載されている内容については、以下のとおりです。

◆「定款」に記載されている内容

銀行の法人口座開設の審査でもっとも重視されている内容は、事業目的に一貫性があるかどうかです。定款の原本は、会社に1部、公証役場で受理されたものが1部保管されているため、万が一定款を紛失してしまっても公証役場でコピーの入手が可能です。

必要書類4. 会社の運営状況がわかる資料

銀行の法人口座開設には、以下の会社の運営状況が分かる資料が必要です。

◆ 会社の運営状況がわかる資料(例)

- ホームページ

- 会社パンフレット

- 事業計画書

- 事業の許認可書類

- オフィスの賃貸借契約書

- 締結済の契約書

- 建物登記簿抄本

上記の資料が手元になく、運営実態を伝えることができない場合は、銀行の法人口座開設を断られてしまうリスクがあるので注意が必要です。今は、無料でもホームページを作れますので、最低限、自社ホームページは用意しておきましょう。

法人向け銀行口座について、よくある質問(Q&A)

法人向け銀行口座について、法人の経営者から筆者がよくいただく質問と回答をまとめました。

会社設立をしたら、必ず法人口座が必要ですか?

法人口座は必須ではありません。法人でも、個人の銀行口座で取引をしている経営者もいらっしゃいます。ただ一般的には、法人口座を持っておらず個人口座で取引をしたがる先を、「怖い」「信用できない」という取引先は多いでしょう。

ネット銀行はかなり法人口座が作りやすいので、心配な場合は、ネット銀行で法人口座を作っておきましょう。なお、筆者のイチオシは「GMOあおぞらネット銀行」です。

法人口座はネット銀行だけでも問題ありませんか?

現在は、ネット銀行だけでもほとんど問題はありません。一昔前とは違い、今はネット銀行の法人口座しかないことで取引が制限されたり、信用が落ちてしまうことは少ないと、筆者は現場で感じます。

ただし、融資取引を積極的にして会社を成長させていきたいと考える経営者の方は、ネット銀行に加えて、信用金庫や地方銀行にも法人口座を開設しておくべきです。詳しくは「法人向け銀行口座を選ぶ際の「3つの選ぶ基準」」で解説していますので、ご覧ください。

スタートアップ企業でも、法人口座を作れますか?

ネット銀行の法人口座であれば、スタートアップ企業でも全く問題なく口座を作れます。メガバンクでも作れないことはありませんが、事業内容や自己資本によって作れない可能性も高いです。

メガバンクで法人口座を開設することは可能でしょうか?

個人名義でメガバンクの口座をすでにお持ちであれば、その取引実績により、同じメガバンクで法人口座を開設できる可能性があります。なぜなら、口座開設の審査では、個人口座での取引履歴を通じて、一定の信用が積み上がっていると判断される場合があるからです。

たとえば、継続的に入出金があり、毎月数万円でも預金が増えているような履歴があれば、銀行員からは「この人は堅実にお金を管理している」と見なされ、法人口座の審査においても好印象を与えます。一方で、給与が振り込まれてもその大半をすぐに出金しているようなケースでは、審査にマイナスの影響があることもあります。

このように、個人口座で適切に資金管理をしている方であれば、メガバンクで法人口座を開設できる可能性は十分にあるのです。ただし、メガバンクでの口座開設は可能でも、スタートアップ企業に対しては融資サービスの提供が難しいケースが多いため、融資取引を考えるのであれば、信用金庫や地方銀行の方がおすすめです。

「ネット銀行」と「信用金庫」「地方銀行」などの店舗系の銀行であれば、どちらがおすすめですか?

一概にどちらがおすすめとは言えませんが、口座の開設がしやすいのは圧倒的にネット銀行です。ただし、1,000万円以上の融資を考えているのであれば、信用金庫・地方銀行の法人口座を開設しておくべきでしょう。

また、「ネット銀行」と「信用金庫」、「ネット銀行」と「地方銀行」など、いくつも法人口座を開設することは一般的なため、1つだけに絞るのではなく、複数の口座を開設しておくことが良いでしょう。

法人口座の開設する前に、自社Webサイトがないと開設は断られますか?

自社Webサイトがなくても、法人口座は問題なく開設できます。しかし、自社Webサイトの代わりとなる事業実態を説明する資料が必要です。

多額の融資を検討している場合には、どのような銀行で口座を作った方が良いですか?

大きな融資を希望するのであれば、メガバンクをおすすめします。ただし、大きな融資には大きな年商規模が求められます。少なくとも、年商10億円以上になってからメガバンクと融資取引を始めることがオススメです。

プロが推奨する口座の選定方法を参考に、自社に合った銀行の法人口座を開設しよう!

今回は、本業で経営者の法人口座開設にアドバイスをすることが多い筆者が、「オススメの法人口座」、「法人口座開設方法」や「法人口座の選び方」を紹介しました。

結論、筆者がおすすめする法人口座の組み合わせ例は以下の通りです。

法人口座の組み合わせ例

- スタートアップ(年商~1億円)

スピード・コスト・柔軟性重視の「ネット銀行」中心。「信用金庫」で融資取引。

- 中小企業(年商1~100億円)

成長加速のため「信用金庫」「地方銀行」併用。「ネット銀行」で業務・決済の効率化。

- 中堅企業(年商100~1,000億円)

安定成長と高度化するニーズ対応のため「地方銀行」「メガバンク」併用。「信用金庫」「ネット銀行」をサブに

- 大企業(年商1,000億円~)

海外展開と高度な財務戦略を支える「メガバンク」が中心。

上位はあくまで一例になります。なお、筆者が全ての法人にオススメする法人口座は「GMOあおぞらネット銀行」です。

なぜなら、「各種手数料が圧倒的に安く」「開設の手間もなく」「最短即日で口座開設」「会社の成長に柔軟に対応」できる銀行のため、ネガティブな要素が見当たらないからです。(実際に筆者も愛用しています)

そのため、強いこだわりがなければ下記公式サイトにアクセスし、まずは口座開設することがオススメです。(登録は10分ほどで完了します)

\即日開設可能な法人口座/

※「筆者も愛用中」でイチオシです

特徴/メリット

- 口座開設はネットで完結

最短10分で作業が終わる

※開設は【簡単3ステップのみ】

- 提出書類は2つだけ!即日で開設

- 「バーチャルオフィス」OK

「携帯電話」でも開設OK

- 各種手数料「最安クラス」

- 金利0.9%~、最大1,000万円のビジネスローン有

※「赤字」「創業期」でも使える

\ネット完結!最短10分で完了/

※安心・安全のGMOグループが運営!

_20250924.png)