_20250924.png)

ホテルの開業には、おおよそ1年半~3年の期間が必要と言われています。その中でも、特に最初の段階で躓きやすいのが資金調達です。ホテルの開業を考えている方の中には、以下のようなお悩みをお持ちの方も多いのではないでしょうか。

「創業融資を受けてホテルを開業したい。必要なものってなんだろう?」

「ホテル開業で融資を受けるために、事業計画書には何を書けばいいんだ…?」

「ホテル開業のために融資を受けたいが、何から始めたら良いのかもわからないし、流れもわからない…。」

「ホテルの開業」はかなりの初期費用(投資)が必要なため、資金調達は切っても切り離せない要素です。その上で、ホテル開業で最も一般的な資金調達手法は、日本政策金融公庫や金融機関からの「融資」です。

ホテル開業の融資で活用できる主な金融機関は以下の3つです。

「3つの金融機関」

- 日本政策金融公庫の「新規開業資金(創業融資)」

- 地方銀行・信用金庫の融資

- 信用保証協会の保証付融資

また融資審査では、以下の5つのポイントを押さえておく必要があります。

- 自己資金の割合

- 「ホテルビジネスに関する経験」と「個人の信用情報」

- 融資返済計画の妥当性

- 明確な資金使途

- 事業計画書の完成度

ホテルの開業で融資を攻略することは非常に重要な仕事であるため、これから融資を受ける方は、事前にしっかりと準備してから融資に臨むようにするべきだと筆者は考えます。

筆者は「融資代行プロ」という成果報酬型の融資コンサルサービスを運営しており、これまで多くのホテル開業の融資をご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、そんな筆者の経験をもとに「ホテル開業の融資」について丁寧に解説をしていきます。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

本記事で得られる知識

- 「ホテル開業の融資」に必要な準備

- 融資審査を突破する事業計画書作成のコツ

- 創業融資の申請から融資までの流れ

- 融資審査が不安な人のための解決策

- 創業融資の審査通過率が向上する

- 融資審査や自己資金不足の不安から解放される

- 金融機関との面談に自信を持って対応できる

この記事を読み終える頃には、ホテル開業に必要な資金から融資の申し込みに必要なもの、融資までの流れまでイメージできるようになります。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ホテル開業の融資」を成功させるなら/

※【毎日 限定5名まで】

ホテル開業の融資で活用すべき「3つの金融機関」とその特徴

ホテル開業の融資で活用できる主な金融機関は、以下3つです。

「3つの金融機関」

- 日本政策金融公庫の「新規開業資金(創業融資)」

- 地方銀行・信用金庫の融資

- 信用保証協会の保証付融資

中でも、ホテルの開業時に優先したいのは「日本政策金融公庫の新規開業資金(創業融資)」または「信用保証協会の保証付融資」です。事業の規模や状況に応じて、最適な選択を行いましょう。

金融機関1. 日本政策金融公庫の「新規開業資金(創業融資)」

日本政策金融公庫の「新規開業資金(創業融資)」は、新規開業者にとって最も利用しやすい融資制度の一つです。創業前、または創業後7年以内の事業者を対象に、無担保・無保証人で利用できます。

融資限度額は7,200万円(うち運転資金4,800万円)となっており、中小規模のホテル開業に大きく役立つ金額です。この他にも、ホテル開業に必要な許認可を受ける前に融資が受けられることや、長期返済が可能なことも大きなメリットといえます。

設備資金の返済期間は20年以内(据置期間5年以内)、運転資金は原則10年以内(据置期間5年以内)です。

参考:新規開業・スタートアップ支援資金

https://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html

◆「日本政策金融公庫」はこんな方におすすめ

日本政策金融公庫の新規開業資金は、これからホテルを開業したいものの、自己資金の不足や実績の乏しさを理由に民間金融機関(銀行・信用組合等)からの借入が難しい人に特におすすめです。

創業前や創業後まもない時期は、売上実績はほとんどなく、金融機関にとってリスク高くて取り扱えない場面が多いものです。しかし、日本政策金融公庫は創業支援を目的の1つとしているため、事業計画の実現可能性・将来的な収益性を丁寧に審査してくれる点が大きなメリットです。

また、 無担保・無保証人で借りられる融資制度もたくさんあるため、リスクを抑えたい人にとっても心強い選択肢です。特に、初期投資額が大きくなりがちなホテル開業では、設備投資と運転資金の双方を長期で調達できる公庫の融資制度はピッタリです。

さらに、金融機関との付き合いが初めてで、融資手続きに不安がある人にも適しています。公庫は創業者向けの相談体制が整っており、事業計画書の作り方や必要な準備について丁寧にサポートしてくれるため、初めての資金調達でも進めやすい点がメリットです。

ホテル開業では、立地選定や設備投資、許認可、運営準備など、まとまった資金が必要になるタイミングがいくつも訪れます。「初期費用をできるだけ抑えたい」「長期で安定した返済プランを組みたい」こうした考えを持っている人には、特に日本政策金融公庫の融資制度が向いていると言えるでしょう。

なお、日本政策金融公庫の「新規開業資金」についてもっと詳しく知りたい方は、以下の記事が参考になるのでチェックしておきましょう。

金融機関2. 地方銀行・信用金庫の融資

地方銀行や信用金庫は、地域密着型の金融機関として、地域の事業者に対して柔軟な対応を行うことが特徴です。出店エリアによっては、「地域の観光振興に寄与する」と判断されるため、融資が積極的になる傾向もあります。

ただし、地方銀行・信用金庫ともに新規開業者に対しては、「担保」や「経営者保証」を要視する傾向があり、自己資金が少ない場合はさらに審査が厳しくなります。地方銀行・信用金庫からの融資は、先ほど紹介した日本政策金融公庫をベースとして、足りない資金を補完する形で融資を受ける姿勢で臨みましょう。

◆「地方銀行・信用金庫」はこんな方におすすめ

地方銀行や信用金庫の融資は、開業エリアの地域活性化に貢献するホテルをつくる人におすすめです。地域密着型の金融機関は、地元の産業を盛り上げる事業に対して前向きで、観光需要の高いエリアでは特に積極的に相談に乗ってくれるでしょう。地元自治体とのつながりが強い銀行も多く、補助金や助成金の情報を得やすい点も大きなメリットです。

また、既に地域でのネットワークがある人や、地元での信用力を活かしたい人にも向いています。例えば、地元企業との取引実績がある、地域に根ざしたサービスを提供したい、観光協会や商工会議所と連携して集客したいといった場合は、地方銀行・信用金庫のサポートを受けやすくなります。

一方で、地方銀行・信用金庫は新規開業者に対して「担保」や「経営者保証」を求めるケースが多いため、ある程度の自己資金を準備できる人や、不動産や設備などで担保提供が可能な人にとって相性が良い融資先です。特に、ホテルのように初期投資が大きい事業では、担保力があるほど審査がスムーズに進むため、民間金融機関を活用したい場合には準備が重要になります。

なお、「地方銀行の融資」や「信用金庫の融資」についてもっと詳しく知りたい方は、以下の記事が参考になるのでチェックしておきましょう。

金融機関3. 信用保証協会の保証付融資

信用保証協会が融資の公的な保証人となることで、金融機関からの融資を受けやすくする、中小企業・小規模事業者向けの融資制度です。この信用保証協会が保証する融資を「保証付き融資」と呼びます。

保証付き融資では、保証を利用する対価を支払う代わりに、万が一返済が滞った場合に信用保証協会が立て替え払いを行います。

融資の保証限度額は「無担保で8,000万円」、「有担保で2億円」の合計2億8千万円です。また、一般的な返済期間は5年~10年となっており、比較的長期返済が可能です。

◆「信用保証協会」はこんな方におすすめ

銀行からより大きな金額の融資を受けたいが、自己資金や信用面に不安があるホテル開業者におすすめの選択肢 です。

ホテル開業のように初期費用が大きく、自己資金だけでは十分な資金を準備しにくい場合、保証付き融資を使うことで民間金融機関からの融資枠を大きく広げられるのが大きな強みです。無担保で最大8,000万円、有担保で2億円超まで利用できるため、以下のようなまとまった資金を必要とするホテル開業には相性のよい制度です。

・建築費や改修費

・内装工事

・什器備品の購入

また、返済期間が5〜10年と長めに設定できるケースが多いため、月々の返済を抑えながら、運営が軌道に乗るまで資金繰りを安定させたい人にも向いています。銀行が直接融資するプロパー融資が通りづらい場合でも、信用保証協会付き融資であれば審査が承認通る可能性が高まります。

参考:初めての融資と信用保証

なお、「信用保証協会の融資審査についてもっと詳しく知りたい方は、以下の記事が参考になるのでチェックしておきましょう。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、ホテル開業の融資を徹底的にサポートします。

ホテル開業向けの融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ホテル開業の融資」を成功させるなら/

※【毎日 限定5名まで】

ホテル開業の融資を成功させる「9つのポイント」

ホテル開業の融資申請を成功させるためには、事前の準備が極めて重要です。

金融機関は、融資希望者がホテル事業の特性を十分に理解し、現実的な計画を立てられているかを厳しく審査します。なぜなら、ホテル開業には多額の資金と準備が必要であるため、「リスクを想定しているのか」、「ホテル運営の能力・資格があるのか」、「融資の返済できるのか」を厳格に見極めるためです。

スムーズに融資を受けるためにも、押さえておくべき重要な9つのポイントは以下のとおりです。

「9つのポイント」

- ポイント1. 何にいくらかかるのかを整理する

- ポイント2. 軌道に乗るまでの期間を考慮する

- ポイント3. 運転資金をできるだけ多く残す

- ポイント4. 自己資金の重要性を理解する

- ポイント5. ホテルの運営方式の種類を把握する

- ポイント6. ホテルビジネスに関する「経験」と「個人の信用情報」

- ポイント7. 融資返済計画の妥当性

- ポイント8. 明確な資金使途

- ポイント9. 事業計画書の完成度

それでは、それぞれについて詳しく解説していきます。

ポイント1. 何にいくらかかるのかを整理する

ホテルを開業するには、「物件取得費」、「内装工事費」、「設備投資」、「開業準備費」など実にさまざまな費用が発生します。このような費用を緻密に洗い出し、何にいくらかかるのか、なぜその金額が必要なのかというところまでを明確にすること重要です。

例えば、物件費用の場合は、土地や建物の購入費用、賃貸保証金、仲介手数料、登記費用などが挙げられます。建物を新築するなら建築費用、既存建物を改修するならリノベーション費用も必要です。

また、お客様に快適な宿泊体験を実感してもらうため、ある程度内装や設備にもこだわる必要があるでしょう。客室の設計や施工、ベッドやテレビなどの基本的な客室内の設備、セキュリティシステム、予約管理システムなど、多額の出費が予想されます。

その他にも、各種許可申請にかかる費用や、広告宣伝費、スタッフの採用・教育、保険料などといった開業準備費も忘れずに整理しておきましょう。

ポイント2. 軌道に乗るまでの期間を考慮する

ホテル事業は、開業してすぐに満室になることは非常に稀なケースです。一般的に、新規開業のホテルが安定した利益を上げられるようになるまでの期間は、最低でも6ヶ月以上~1年程度はみておくべきでしょう。

ホテル事業が軌道に乗るまでの期間は、売上が思うように上がらなくても固定費は継続的に発生し、一時的に赤字が積み重なっていくことも珍しくありません。また、このような時期こそマーケティング活動が重要となるため、広告宣伝費などの投資費用も必要です。

開業資金を算出する際は、このように軌道に乗るまでの期間も考慮しながら、必要費用を整理しましょう。

融資の段階で効果的なマーケティング戦略を考え、事業計画書にしっかりと盛り込むことが、金融機関からの信頼を得る一つのポイントです。

ポイント3. 運転資金をできるだけ多く残す

無事に融資を受けられたとしても、開業資金をできるだけ抑え、多くの運転資金を残しておくことは重要なポイントです。

開業から事業が軌道に乗るまでは、何が起こるかわかりません。例えば筆者のクライアントの事例では、従業員が急遽退職してしまったり、思った以上に客足が伸びなかったり、突然設備の修理が必要になることもありました。

運転資金が多く残っていれば、このような事態が起こっても、冷静に余裕を持って対処できます。初期投資はとても重要ですが、時には必須ではない投資を後回しにするといった選択も大切です。

事業計画書を作成する際は、現実的かつ余裕のある資金計画を立てましょう。

ポイント4. 自己資金の重要性を理解する

自己資金の割合は、ホテル開業における融資審査で特に重視される要素です。自己資金は返済能力だけでなく、事業への本気度や継続性を判断する材料として金融機関から厳しくチェックされます。

ホテル開業では、総事業費の少なくとも30%以上の自己資金を確保しておくことが通常とされています。これは業界全体で広く言われている基準であり、金融機関によっては、借入希望額の30%以上の自己資金を求めるケースもあります。総事業費の30%を自己資金として準備できていると、融資審査は大きく有利になります。

金融機関は、準備した自己資金が正しく調達されたものであるかを確認するため、預金通帳の入出金履歴を細かく確認します。コツコツ貯めてきた形跡が少ない場合や、急にまとまった資金が入金された場合は、見せ金と判断され、審査が不利に働く可能性があります。また、不動産の評価額や既存事業の資産を自己資金としてみなす場合もありますが、換金性や評価の安定性が考慮されるため、必ずしも全額が評価対象となるとは限りません。

自己資金が十分にあると融資審査はスムーズに進みますが、不足していると審査のハードルは大きく上がります。金融機関の制度によって求められる割合は異なるものの、単に資金があれば良いという話ではなく、資金の出所が明確であり、計画的に積み上げた自己資金であることを示すことが非常に重要です。

ポイント5. ホテルの運営方式の種類を把握する

ホテル事業には主に4つの運営方式があり、開業資金の予算を知るためには運営方式を事前に決めておく必要があります。

▼ ホテルの運営方式とそれぞれの特徴など

| 運営方式 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 方式1. 直営方式 | オーナーが直接ホテルを運営 | 比較的収益性が高い | ノウハウの習得やマーケティング活動など、すべてを1から行う必要がある 出費が高額 |

| 方式2. フランチャイズ方式 | 既存のホテルブランドを運営 | ブランド力やノウハウを活用できる | 加盟金やロイヤリティなどの支払いが必要 独自性を発揮しにくい |

| 方式3. 管理委託方式 | ホテルの運営会社に管理を委託 | 運営ノウハウに長けた専門的な会社に運営を一任できる | 建物、設備、人件費などの費用は自身での工面が必要 |

| 方式4. リース方式 | ホテルの運営会社に建物を丸々賃貸 | 安定した収入が得られる | リースなので収益の上振れは期待できない |

このように、それぞれに異なる特徴とリスクがあります。資金面にも大きく影響するため、時間をかけて情報収集の上、選択しましょう。

ポイント6. ホテルビジネスに関する「経験」と「個人の信用情報」

創業融資では、過去の決算書などといった実績がありません。そのため、会社員時代にホテル関連業界での経験・実績が必須と言っても過言ではありません。特に、「支配人の経験」や「マネジメント経験」、欲を言えば」経営層での勤務経験」などがあると好ましいでしょう。

ホテル関連業界での経験がない場合でも、接客業、飲食業、不動産業などの関連業界での経験は多少加点されるポイントです。これらの経験から得られた顧客サービスのノウハウや知識は、ホテル事業にも活用できると判断されるからです。

ただし筆者の経験上、ホテルビジネスの経験がない場合においては、融資審査でマイナス査定になることは免れません。ホテル開業するのであれば、少なくとも3年ほどはホテルでの勤務経験を積むのが無難だと思います。

個人の信用能力については、過去の借入履歴、返済状況などが審査されます。信用情報機関へ照会し、過去の延滞や債務整理の履歴に問題があれば、融資には著しく不利になってしまうと考えましょう。

もちろん、現在の収入状況や資産状況も重要な要素となります。

ポイント7. 融資返済計画の妥当性

返済計画の緻密さ、正確さは「事業の継続性」や「融資のリスク」を評価する上で極めて重要な要素です。現実的、かつ具体的な返済計画を提示することで、金融機関からの信頼を獲得できます。

返済計画の策定においては、売上予測の根拠を明確にすることが重要です。例えば、同規模・同立地のホテルの実績データや、商圏分析の結果、季節変動の考慮など、客観的なデータに基づいた予測を綿密に行いましょう。開業初期の売上が低迷する期間についても、十分に考慮した計画を立てる必要があります。

返済期間は、長くすることで月々の返済負担を軽減できますが、総返済額は増加します。そのため、バランスを考慮した判断が必要です。赤字が続く事業計画書も融資審査には不利となるため注意しましょう。

ポイント8. 明確な資金使途

調達した資金の使い道は、すべて具体的に証明するようにしてください。金融機関は、融資資金が事業目的以外に流用されるリスクを懸念します。

例えば設備資金の場合、見積書や仕様書を明示しますが、複数の業者から見積もりを取得し、最適な選択であると示すことも有効的です。無断で資金使途を変更することは、融資契約違反です。融資が打ち切られることもあるため、クリアで誠実な説明を目指しましょう。

ポイント9. 事業計画書の完成度

事業計画書は、融資審査においてとても重要な判断材料となります。完成度の高い事業計画書を作成し、事業の実現性と安心感のある成功の可能性を金融機関に示しましょう。

事業計画書には事業概要だけでなく、「市場分析」、「競合分析」、「マーケティング戦略」、「運営計画」、「収支計画」、「リスク分析」など、あらゆる情報を網羅的に盛り込む必要があると感じます。(事業計画書の作り方については、次の章で解説します。ぜひ参考にしてください。)

なお、金融機関が好む事業計画書の書き方については以下の記事が参考になりますので、必ずチェックしておきましょう。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、ホテル開業の融資を徹底的にサポートします。

ホテル開業向けの融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ホテル開業の融資」を成功させるなら/

※【毎日 限定5名まで】

ホテル開業の融資審査を突破する事業計画書「7つのコツ」

創業融資審査の基準としてとても重要な事業計画書の作成方法について解説します。

ホテル業は特殊な業界であるため、筆者が現場で融資支援をしている経験上、事業計画書は以下7つのコツを押さえるべきだと考えます。

- 市場調査と商圏分析を徹底する

- エグゼクティブサマリーを作成する

- 事業内容を明確化する

- 売上・収支・返済計画の立て方

- マーケティング戦略を策定する

- 運営体制と人員計画を立てる

- リスク分析と対策を練る

難しい言葉もあるかもしれませんが、わかるようにお伝えしていきます。

コツ1. 市場調査と商圏分析を徹底する

市場調査と商圏分析を徹底することで、事業計画書の基盤を整えます。これらは、客観的なデータに基づいた分析を行うことが重要です。

コロナ禍をきっかけにホテル業界は減収・減益に追い込まれていました。しかし2023年、2024年と訪日外国人によるインバウンド消費は大幅に回復しています。(※参考:https://www.mlit.go.jp/kankocho/tokei_hakusyo/gaikokujinshohidoko.html)

このような観光市場の動向は、観光庁や地方自治体が発表する統計データを活用して、過去の推移と将来予測を分析します。インバウンド需要、国内観光需要、ビジネス需要など、ターゲットとする市場セグメントの動向を詳細に把握することが重要です。

商圏分析では、対象エリアの人口や交通アクセス、観光資源、競合ホテルの状況などを総合的に分析します。商圏分析にはe-Statなどの政府統計ポータルサイトから入手できる詳細なデータを活用し、信頼性の高いデータと根拠を示しましょう。

コツ2. エグゼクティブサマリーを作成する

エグゼクティブサマリーとは、事業計画書の冒頭に配置される要約部分で、金融機関の担当者が最初に目を通す重要な箇所です。ホテルの規模、コンセプト、ターゲット顧客、立地の特徴などを簡潔にまとめ、事業の魅力と実現の可能性を伝えましょう。

さらに、事業が成功する可能性について、市場データや競合状況をもとに説明します。既存の競合では満たされていないニーズや、新たな市場機会があることを明確に示すことができれば優位性が高まるでしょう。

財務予測では売上予測、利益予測、投資回収期間などの重要な数値を要約し、資金調達計画では必要資金額、調達方法、返済計画の概要を簡潔にまとめます。金融機関が最も関心を持つポイントを的確に伝えることを意識しましょう。

コツ3. 事業内容を明確化する

事業内容の説明パートでは、抽象的な表現ではなく、詳細な内容を具体的に記載することが求められます。

事業内容を説明する上で重要な項目は次のとおりです。

▼事業内容を説明する5つの重要項目

- 重要項目1. ホテルコンセプト…ターゲット顧客、サービス内容、料金帯、差別化要素などを明確に定義し、そのコンセプトを選択した理由も記載する

- 重要項目2. 施設仕様…客室数、客室タイプ、共用施設、付帯サービスなどの詳細を記載する

- 重要項目3. 立地条件…交通アクセス、周辺環境、観光資源、商業施設などの情報を整理し記載する

- 重要項目4. 運営体制…組織構成、人員配置、業務フロー、品質管理体制などを記載する

- 重要項目5. 価格戦略…競合との比較分析をもとに、適切な料金設定の根拠を示す

コツ4. 売上・収支・返済計画の立て方

売上・収支・返済計画におけるポイントをご紹介します。売上・収支・返済計画は、事業の経済性と返済能力を示す重要な部分です。現実的で根拠のある計画を立てることで、金融機関からの信頼を獲得しましょう。

▼売上・収支・返済計画の立て方のポイント

- 売上計画…客室売上、付帯売上(飲食、宴会、その他サービス)を分けて予測する計算式も重要

- 稼働率の予測…同規模・同立地の競合ホテルの実績データや季節変動、イベント効果などを総合的に考慮する

開業初期は低い稼働率からスタートし、徐々に上昇させる現実的な計画を立てる - 費用計画…固定費と変動費に分けて計画する

- 人件費…必要な職種と人数を明確にし、地域の賃金水準を考慮した現実的な金額を設定する

- 営業外費用…借入金の利息や各種手数料などを計上する

- 返済計画…返済条件(金額、金利、返済期間、返済方法)を整理し、現実的に返済可能な月次の返済額を算出する

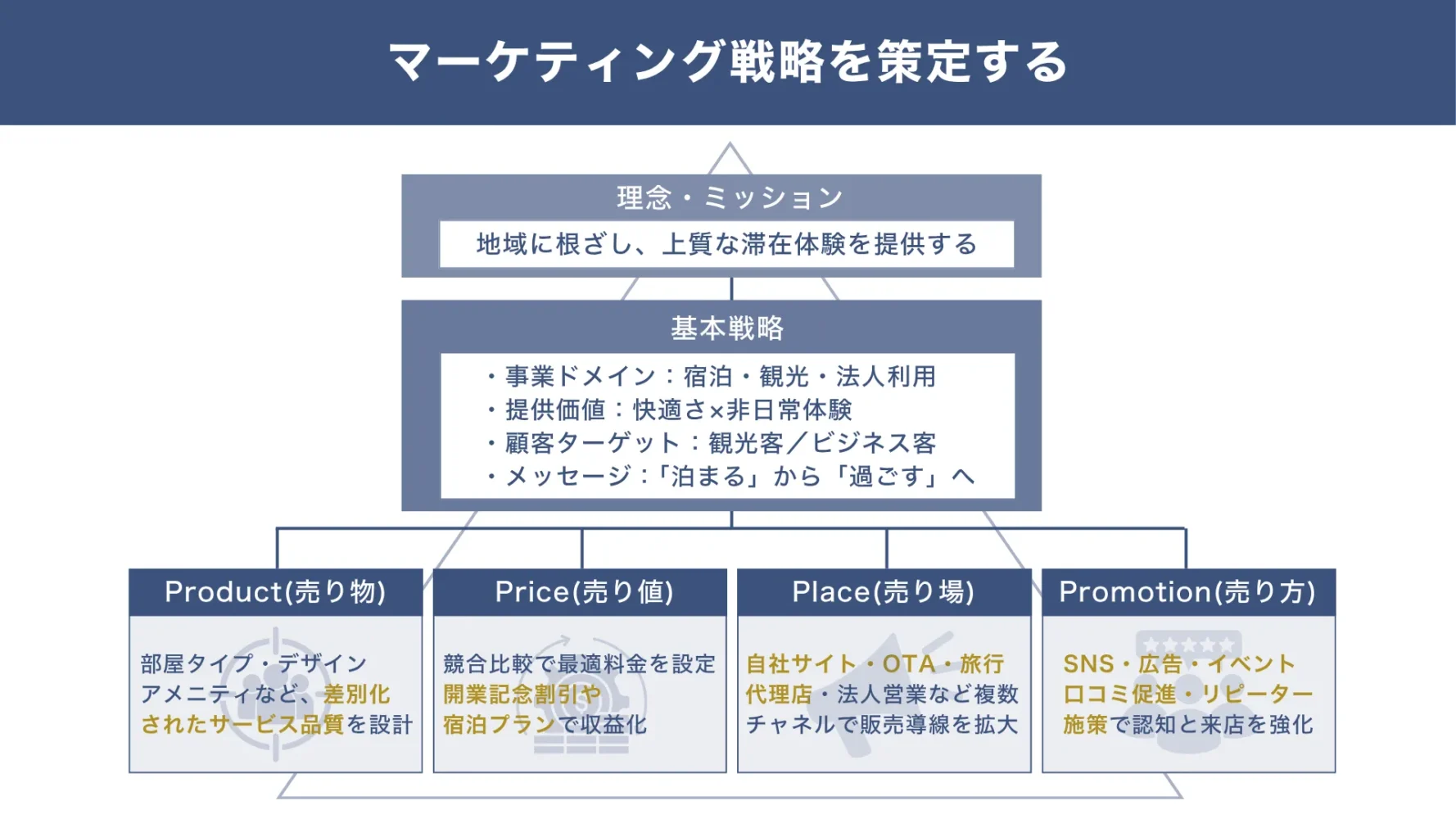

コツ5. マーケティング戦略を策定する

計画した売上を実現するための具体的なマーケティング戦略を提示します。まずは全体を理解するために、以下の図解をご覧ください。

▼ホテル開業のマーケティング戦略の例

まずは主要顧客の属性を詳細に設定し、ターゲットを決めます。ニーズや行動パターンの分析も忘れずに行いましょう。

次の、どのようにして集客を行うか、戦略を策定します。直接予約だけでなく、旅行代理店やインターネット上の旅行予約会社、法人営業などにより、間口を広げたチャネル戦略を提示することも効果的です。また、WEB広告の打ち出しや、複数のSNSによるプロモーション、プレスリリース、開業イベントなどといったプロモーション戦略も重要です。

価格戦略としては、競合比較や収益性から最適な料金を設定します。開業記念料金や各種割引を活用するのも良いでしょう。顧客満足度の向上や、リピーター獲得のための戦略も盛り込み、できる限りスピーディーに赤字を脱出し、安定した利益が得られるよう工夫することを示します。

コツ6. 運営体制と人員計画を立てる

運営体制と人員計画は、サービス品質の維持と事業の継続性を見極める重要な判断材料です。総支配人、フロント、客室、営業、経理など、各部門の役割を明確に説明します。また、人員配置計画にて、24時間営業に無理なく対応できる体制を構築しましょう。

人員の採用計画も重要です。どのようなスキルを持つ人員をどのように採用するのか、また地域の賃金水準も考慮する必要があるでしょう。

この他に、具体的な研修体制と研修方法、勤務シフトの作成方法、必要に応じて清掃などの外部委託についても明記します。

コツ7. リスク分析と対策を練る

リスク分析と対策は、金融機関へ返済能力を示す情報の一つとなります。想定されるリスクをすべて洗い出し、それぞれの対策を具体的に示しましょう。

ホテル事業においては、以下のようなリスクが考えられます。

▼ホテル事業のリスク

- 市場リスク…観光需要の減少や新規ホテル参入など

- 運営リスク…主要スタッフの退職、サービス品質の低下、システムトラブルや事故など

- 財務リスク…売上の計画割れ、想定コストの超過など

- その他外部環境のリスク…自然災害や感染症など

影響度が高い順に整理し、どのような対策を講じることで、どのようにリスクを防げるのかを提示しましょう。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、ホテル開業の融資を徹底的にサポートします。

ホテル開業向けの融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ホテル開業の融資」を成功させるなら/

※【毎日 限定5名まで】

ホテル開業の融資の申請手順【4ステップ】

ホテル開業の融資の流れを4つのステップに分けて解説します。

申請手順【4ステップ】

- ステップ1. 融資の相談・申し込みを行う

- ステップ2. 融資面談を行う

- ステップ3. 審査結果の通知を受ける

- ステップ4. 融資が実行される

それぞれについて、詳しく解説していきます。

ステップ1. 融資の相談・申し込みを行う

金融機関への相談が融資の第一歩です。事業概要や必要資金額、自己資金額、必要融資額などを予めまとめておくことをおすすめします。

また、相談の際は事業計画書の概要を簡単にまとめたものを持参するのも有効的です。相談の段階で事業についての詳細な説明ができれば、金融機関側も融資に向けたアドバイスがしやすくなります。

融資の申込みに必要な書類

例えば、日本政策金融公庫の新規開業資金(創業融資)の場合、必要な書類は以下のとおりです。

▼日本政策金融公庫「新規開業資金」で必要な書類(一部)

- 創業計画書

- 見積書

- 履歴事項全部証明書または登記簿謄本(法人)

- 不動産の登記簿謄本または登記事項証明書(担保希望の場合)

- 都道府県知事の「推せん書」(設備資金の申込金額が500万円以下の場合は不要)

または生活衛生同業組合の「振興事業に係る資金証明書」 - 運転免許証、マイナンバーカード、またはパスポート

- 許認可証

- 日本公庫電子契約サービス(国民生活事業)利用申込書

- 送金先口座の預金通帳の写し

ステップ2. 融資面談を行う

改めて、資金の使い道や事業計画を伝えます。事業計画書や、資産、負債などがわかる各種資料を提出しましょう。

担当者はホテルの予定地を訪ねるなどして、さまざまな観点から融資の妥当性を判断します。面談の際は、事業計画について自身でしっかりと把握・理解し、曖昧な回答とならないように備えておきましょう。

ステップ3. 審査結果の通知を受ける

融資審査に通過すると、審査結果の通知を受けた上で、契約に必要な手続きが始まります。場合によっては、金融機関より追加条件を提示されることもあるかもしれません。しっかりと説明を理解し、不備のないよう案内に従いましょう。

融資審査に落ちてしまった場合、原則としてその理由を説明されることがないケースがほとんどです。いま一度、事業計画や自身の状況を見直し、必要に応じて専門家のアドバイスを受けることも検討しておきましょう。

ステップ4. 融資が実行される

融資が承認されると、口座に融資資金が振り込まれます。基本的には高額な融資となりますから、少しでも不安なことや疑問点があれば、遠慮なく担当者に問い合わせてください。

いつでも潔白な資金使途を説明できるよう、領収書や見積書、契約書類などの各種書類は厳重に保管しておきましょう。

もし「融資のステップに不安がある」そんな方は、「融資代行プロ」に相談しましょう。「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、ホテル開業の融資を徹底的にサポートします。

ホテル開業向けの融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ホテル開業の融資」を成功させるなら/

※【毎日 限定5名まで】

ホテル開業の融資でよくある「3つの失敗例」

創業融資に失敗する際、多くの事業者が共通の失敗をしていることがあります。共通の失敗例とは以下3つです。

▼創業融資でよくある3つ失敗例

- 具体性に欠ける事業内容

- 各数値に対する根拠の薄さ

- 事業計画書の不備

これら3つの失敗例を理解するだけでも、融資の成功率が高まります。ぜひ一度ご覧ください。

失敗例1. 具体性に欠ける事業内容

例えば「高品質なサービスを提供する」「お客様に満足していただく」といった文言は、一見すると響きは良いですね。しかしこれでは、どのようなサービスを提供するのか、お客様にどのような価値を提供するのかはわかりません。

「24時間対応のコンシェルジュサービス」「地元食材を活用した朝食ビュッフェ」など、具体的な価値や魅力を提示しましょう。ターゲットについても「老若男女問わず」といった表現では曖昧です。「30代~50代のビジネス利用者」「家族連れの観光客」など、明確に設定します。

失敗例2. 各数値に対する根拠の薄さ

融資において、各数値に対する根拠はとても重要です。

例えば、「初年度から70%の稼働率を見込む」とする場合、そう見込まれる根拠を提示します。競合ホテルの実績データや、商圏分析のデータ、マーケティング戦略による効果予測などをフルに活用し、誰が見ても納得のいくよう論理的な説明を目指しましょう。

失敗例3. 事業計画書の不備

事業計画書の不備は、筆者が融資をご支援するクライアント先でもよくある失敗例です。

▼よくある事業計画書の不備内容

- 必要な記載項目が抜けている

- 賃借対照表やキャッシュフロー計算書が用意できていない

- 競合分析が薄っぺらい

- リスク分析の必要項目が欠如している など

事業計画書には多くの情報を盛り込むため、不備があっても自身では気がつかないこともあります。融資に慣れた専門家などの第三者にチェックしてもらうなどして、余計なミスを防ぐよう工夫しましょう。

なお、「創業融資を1人で進めるのに不安がある…」そんな方は、創業融資に強いコンサル会社に支援を受けることを検討しましょう。「おすすめの創業融資コンサル会社」については以下の記事で詳しく解説していますので、興味のある方は併せてご覧ください。

ホテル開業で必要な「3つの資金」

ホテル開業の融資を受けるには、開業に必要な資金を把握する必要があります。

ホテル開業に必要な資金は大きく分けて次の3つです。

- ホテル規模別の必要資金の目安

- 初期投資費用

- 開業後の運転資金

具体的な費用項目や相場について解説します。

資金1. ホテル規模別の必要資金の目安

一口にホテルといっても、業態、規模はさまざまです。あくまでも一つの目安ですが、ホテル規模ごとの必要資金を以下から簡単にご紹介します。

- 小規模ホテル(客室数10~30室):5,000万円~2億円程度

- 中規模ホテル(客室数30室~100室):2億円~10億円程度

- 大規模ホテル(客室数100室以上):10億円~数十億円

非常にざっくりとした金額ですが、たとえ同じ規模でも、立地条件や建物の構造、内装、設備によって必要資金は大きく異なる点には注意が必要です。

また、ホテルの業態は主に次の3つに分けられ、どの業態を選択するかも必要資金に大きく影響します。

- ビジネスホテル

- シティホテル

- リゾートホテル

必要資金を抑えやすいのは宿泊に特化したビジネスホテルです。主にビジネスマンをターゲットとしており、内装や館内施設の作りはシンプル。最近では宿泊費用を安く済ませたい旅行者の利用も増えています。

都市部に位置するシティホテルは、レストラン、結婚式場、バーといった施設が備えられているほか、客室の種類も豊富で、なおかつ設備も充実しているのが特徴です。宿泊料金は高額になりますが、立地も踏まえ、それなりの初期投資が必要となります。

旅行者・観光客をターゲットとしたリゾートホテルは、長期間滞在するお客様がリラックスして過ごせるよう豪華な作りになっています。温泉、プール、ジムなどといった大規模な館内施設のほか、アクセスによって送迎車を用意するケースも珍しくありません。シティホテルよりもさらに多額な資金が必要となるでしょう。

資金2. 初期投資費用

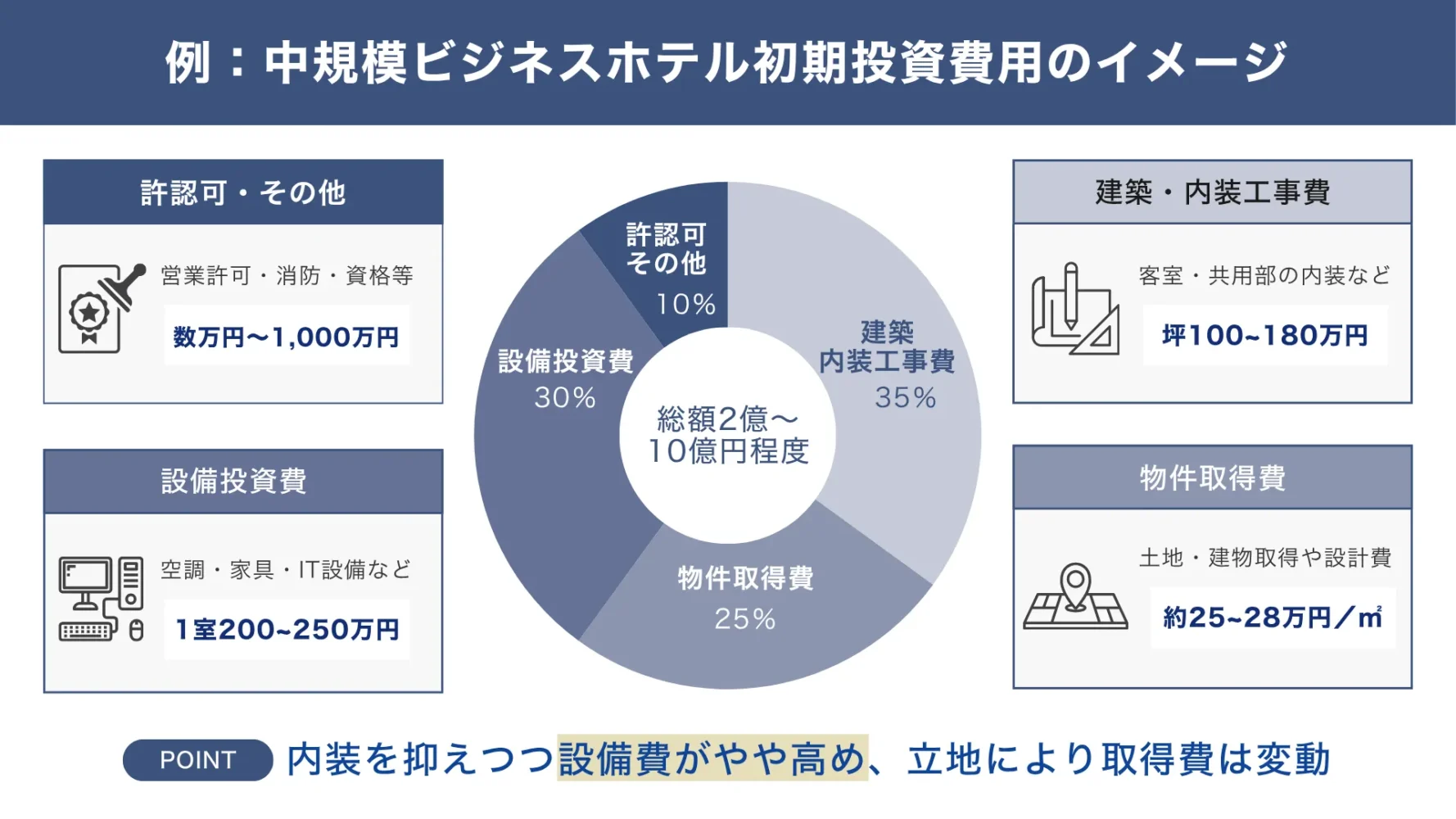

ホテル開業において、最も大きな支出となるのが初期投資費用です。

例えば、中規模クラスのビジネスホテルを開業しようと仮定すると、以下の図解のような初期費用がかかってきます。

▼例)中規模クラスのビジネスホテルの初期費用

他にも、主な費用項目と費用の目安をチェックしましょう。

▼ホテル開業における主な費用項目と費用の目安

- 物件取得費用(※)…

- 木造:1平方メートルあたり約20万円

- 鉄骨鉄筋コンクリート造:1平方メートルあたり約32万円

- 鉄筋コンクリート造:1平方メートルあたり約30万円

- 鉄骨造:1平方メートルあたり約29万円

※参考:https://www.nta.go.jp/taxes/shiraberu/saigai/h30/0018008-045/07.htm

※工事費用に加え、不動産会社に支払う仲介手数料や設計費用、土地購入時の税金なども別途必要です。

- 建築・内装工事費用…

- ビジネスホテル:坪単価100万円~150万円程度

- シティホテル:坪単価150万円~250万円程度

- リゾートホテル:坪単価200万円~350万円程度

- 許認可取得費用…

- 旅館業営業許可証:約2万円~3万円(委託の場合は数十万円~)

- 消防設備:建物の規模により数百万円~1,000万円程度

- その他:衛生管理者資格、飲食店の営業許可など

- 設備投資費用…

1室あたり200万円以上

もちろんこれらの費用もホテルの規模や業態、物価などによって大きく変動します。必要に応じてリースや中古品を活用するといった選択肢も取り入れ、無理のない範囲でコスト削減を意識することも重要です。

資金3. 開業後の運転資金

開業後の運転資金は、ホテル事業の継続に関わる重要な項目です。特に開業直後は収益が不安定になりやすく、想定外のトラブルの可能性も考慮し十分な資金を確保しておく必要があります。

ホテル事業の主な運転資金と費用の目安は次のとおりです。

▼ ホテルの運転資金の目安

- 人件費…売上高の約30%~35%

- 光熱費…売上高の約10%

- 広告宣伝費…売上高の約2%~5%

- 消耗品費…売上高の約2%~10%

これらの資金も、ホテルの規模、業態、物価、コンセプトなどによって大きく変動することから、「一律いくら」と明記するのは難しい項目です。最低でも6ヶ月分以上の資金を用意し、できる限り好調なスタートダッシュを目指すと同時に、トラブルにも備えておくことが重要です。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、ホテル開業の融資を徹底的にサポートします。

ホテル開業向けの融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ホテル開業の融資」を成功させるなら/

※【毎日 限定5名まで】

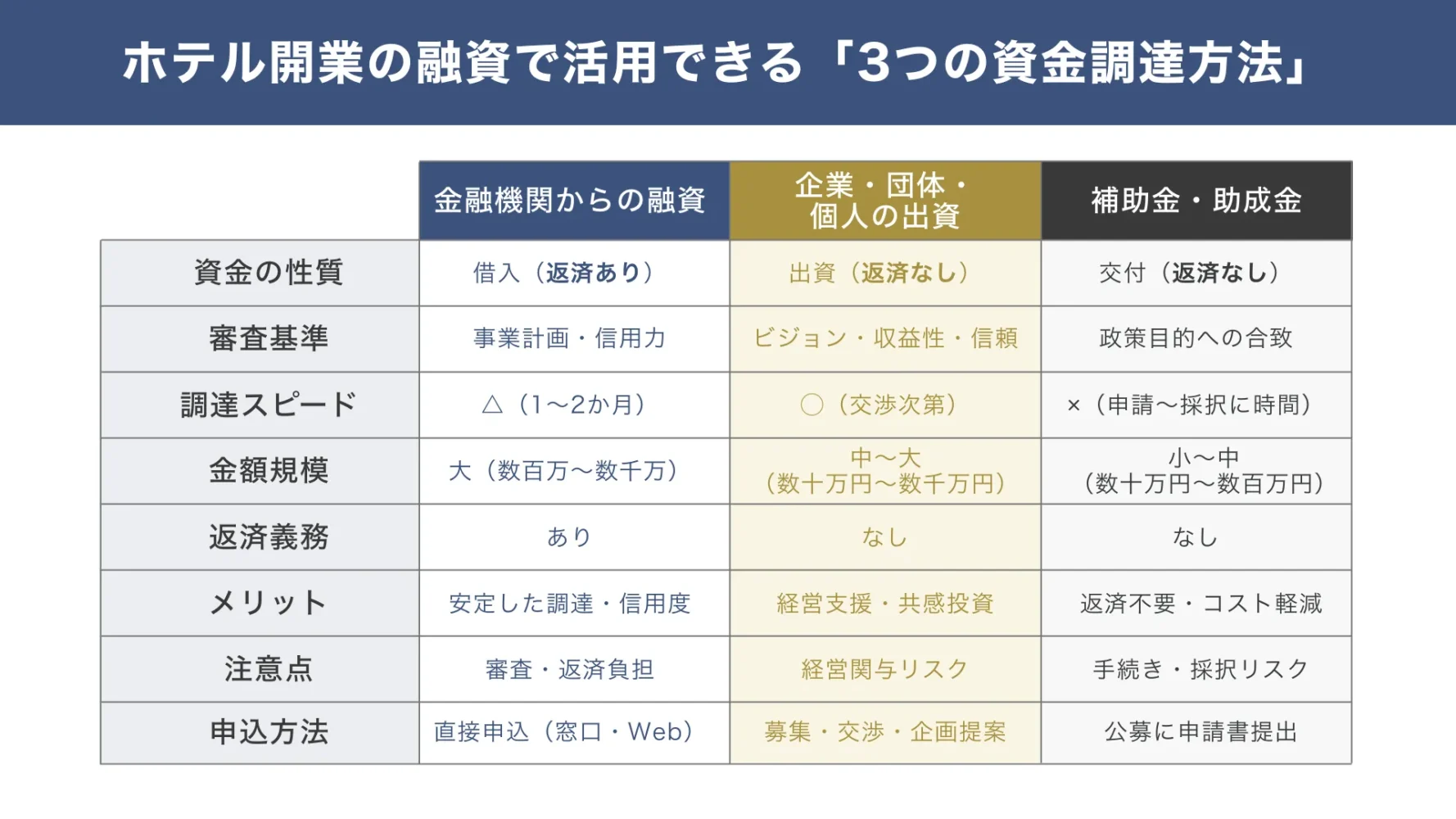

ホテル開業で活用できる「3つの資金調達方法」

自己資金を除いたホテル開業の主な資金調達方法は、以下の図解のように大きく3つに分けられます。

- 金融機関等からの融資

- 企業・団体・個人からの出資

- 補助金・助成金

ホテル開業には多額の資金が必要となるため、いくつかの資金調達方法を組み合わせることも珍しくありません。手段のメリット・デメリットを理解し、適切な方法を選択しましょう。

資金調達方法1. 金融機関等からの融資

金融機関等からの融資は、ホテル開業において最も一般的な資金調達方法です。銀行、信用金庫、日本政策金融公庫といった金融機関が融資を受け付けていますが、それぞれに特徴があります。

融資元を選択する際は、金利、返済期間、担保・保証の条件、審査期間などを総合的に見て判断することが重要です。

資金調達方法2. 企業・団体・個人からの出資

地域の企業や団体、個人投資家などから資金提供を受ける方法です。返済の義務がないことが大きなメリットですが、出資者にも経営権があることから、思い通りのホテル運営が叶わなくなってしまうこともあります。

また「出資はご縁」という側面が強いため、融資や補助金・助成金などのように、必要なタイミングで、必要な金額がすぐに集まるとは限らないこともデメリットと言えるでしょう。

なお、出資者の代表格である「エンジェル投資家」や「中小企業向けのファンド」について詳しく知りたい方は、以下の記事が参考になるので併せてご覧ください。

資金調達方法3. 補助金・助成金

国や地方自治体では、観光振興や地域活性化を目的として、ホテル開業に活用できる補助金・助成金制度を設けていることがあります。必要資金の全額を賄うことは難しいですが、初期投資の負担を軽減することが可能です。原則として返済の義務もありません。

一方で、審査が厳しいといったデメリットも挙げられます。

ホテル開業に活用できる国の補助金・助成金には、以下のような制度があります。

補助金・助成金

- IT導入補助金

- 事業再構築補助金

- 小規模事業者持続化補助金

- ものづくり・商業・サービス生産性向上促進補助金

- 地域における受入環境整備促進事業補助金

この他にも、地方自治体独自の補助金や助成金を用意している地域もあるため、一度チェックしてみると良いでしょう。

なお、補助金の申請はとても煩雑で難解です。そのため、慣れないうちは補助金の申請を支援してくれる「補助金の申請代行業者」を活用するのが一般的です。以下の記事では、補助金の申請代行の手数料相場や、選び方について解説していますので、気になる方は必ずチェックしておきましょう。

【融資審査が不安な人に】融資代行サービスの活用

新規開業の融資においては、多くの経営者が不安を抱きます。融資の申請は多くの専門知識を必要とするため、未経験の方がすべてを完璧にこなすことは決して容易ではありません。

そのため、融資審査が不安な方は「融資代行サービス」の活用を検討しましょう。融資代行サービスは、融資の申請に関する一連の業務を専門家がサポートしてくれる心強いサービスです。

融資代行サービスの活用メリットは以下の4つです。

「4つの活用メリット」

- メリット1. 融資成功率の向上に役立つ

- メリット2. 時間と労力が大幅に削減される

- メリット3. 有利な条件で多くの融資が受けられる

- メリット4. 専門的なアドバイスが受けられる

それぞれについて、詳しく解説していきます。

メリット1. 融資成功率の向上に役立つ

融資代行サービスを活用する最大のメリットは、融資成功率の向上です。

融資代行サービスのコンサルタントは、金融機関の審査基準や評価ポイントを熟知した専門家が担当します。審査を通過しやすい事業計画書の作成や資料準備をサポートしてくれるのが大きな魅力です。

ホテルの開業においても、業界を熟知したコンサルタントに依頼すれば、有利な事業計画書を作成できます。

メリット2. 時間と労力が大幅に削減される

ホテルの開業準備は、融資の手続きだけではありません。物件の選定から建設業者との調整、許認可の取得、採用活動など、その業務は多岐にわたります。

開業準備を安心してスタートさせるためにも、融資はスピーディーかつスムーズに終わらせたいものです。

融資代行サービスに依頼をすることで、やらなければいけないことや、必要な手続き、必要なものがすぐに明確になり、融資申請にかかる時間と労力が大幅に削減されます。

メリット3. 有利な条件で多くの融資が受けられる

融資代行の専門コンサルタントは、各金融機関の融資条件や審査の傾向を詳細に把握しています。

そのため、依頼者の状況や事業内容に適した金融機関を選定することが可能です。返済条件、担保・保証条件なども、専門家の知見とスキルを活用し、より有利な条件を引き出すことを目指します。

初心者にはなかなか難しいテクニックも、専門家がしっかりと状況に応じて使いこなします。

メリット4. 専門的なアドバイスが受けられる

融資代行サービスは、ただ融資申請をサポートするだけではありません。多くのコンサルタントは、金融機関での経験や事業経営に関する知識が豊富です。

市場分析の手法や競合分析のポイント、収支計画作成のコツ、資金繰りの注意点など、専門性の高い具体的なアドバイスが可能なため、安心して融資申請を進められるでしょう。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、ホテル開業の融資を徹底的にサポートします。

ホテル開業向けの融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ホテル開業の融資」を成功させるなら/

※【毎日 限定5名まで】

融資代行サービスの「5つの選定基準」

市場にはさまざまな融資代行サービスがありますが、サービスの品質や専門性、手数料などはコンサルタントによって大きく異なります。

融資代行サービスの選定基準はは次の5つです。

◆ 融資代行サービスの「5つの選定基準」

- コンサルタントが「金融機関出身者か」

- 誠実な対応か

- 面談や並走対応が充実しているか

- 適切な手数料を設定しているか

- サポートが充実しているか

選定基準1. コンサルタントが「金融機関出身者か」

融資代行サービスを選ぶ上で、コンサルタントが金融機関出身であることは最優先で重視すべき選定基準です。なぜなら、金融機関での実務経験を持つコンサルタントなら、審査の仕組みや評価基準を内部から理解しており、より効果的なサポートの提供が期待できるからです。

金融機関で法人融資を10年以上担当した経歴を持つコンサルタントであれば、より効果的なサポートが得られるでしょう。

選定基準2. 誠実な対応か

創業融資は事業の根幹に関わる重要なイベントです。少しでも不誠実な対応や、対応に疑問を感じた場合は、その企業のサービスを利用するか慎重に見極める必要があります。

初回相談では、注意深く冷静にコンサルタントの対応をチェックしましょう。質問に対する曖昧な回答も良くありませんが、寄り添おうとするあまり楽観的な発言が目立つ場合にも頼りなさを感じます。

ポジティブなアドバイスだけでなく、しっかりと現実的な意見も述べてくれるような誠実さを見極めてください。

選定基準3. 面談や並走対応が充実しているか

融資申請は想像以上に長期に渡るプロセスとなるため、継続的なサポートが欠かせません。1、2回の面談や単なる書類作成だけではなく、オンライン・オフラインを問わず都度顔を合わせて対応してくれるところを選ぶと安心です。

事業計画書の作成、金融機関への申し込みや面談準備といった業務だけでなく、審査期間中のフォローも充実しているサービスが望ましいです。面談や並走対応について不安な場合は、初回相談時に遠慮なく確認しましょう。

選定基準4. 適切な手数料を設定しているか

融資代行サービスには手数料が設定されていることも多いですが、手数料が5%を超えるコンサルタントを選んではいけません。

以下のとおり、手数料率は法律で定められているためです。

金銭の貸借の媒介を行う者は、その媒介に係る貸借の金額の百分の五に相当する金額(当該貸借の期間が一年未満であるものについては、当該貸借の金額に、その期間の日数に応じ、年五パーセントの割合を乗じて計算した金額)を超える手数料の契約をし、又はこれを超える手数料を受領してはならない。

※引用:https://laws.e-gov.go.jp/law/329AC0000000195/20220617_504AC0000000068

なお、「融資代行プロ」の手数料は成果報酬型で、融資が成功した時にだけ「1~5%」のみとなっています。このように、良心的な価格設定の融資コンサルタント会社を選ぶこともとても重要です。

選定基準5. サポートが充実しているか

融資申請においては、許認可の取得などもつまずきやすいポイントです。

特にホテルの開業は消防法、建築基準法、食品衛生法など、必要な専門知識が多岐に渡ります。事業計画書の作成や申請手続き以外のサポートも受けられるか確認しておくと安心です。

また、コンサルタントによっては、融資成功後に経営コンサルティングや補助金や助成金の申請サポートなどを行うところもあります。自社にとって必要なサポートがあれば、それらのサポートが受けられるかどうかも初回相談の段階で確認しておきましょう。

ホテル開業の融資に関するよくある質問(Q&A)

ホテル開業の融資に関して、よくある疑問をまとめています。ホテルの開業や融資に不安のある方は参考にしてください。

融資のプロを味方につけてホテル開業に踏み出そう!

ホテルの開業には多額の資金が必要となりますが、ホテル経営を成功させるためには十分な資金を用意することが極めて重要です。また、融資を受けるには、時間と労力をかけ、多岐にわたるプロセスを乗り越えなければなりません。

ホテル開業の融資で活用できる主な金融機関は以下の3つです。

「3つの金融機関」

- 日本政策金融公庫の「新規開業資金(創業融資)」

- 地方銀行・信用金庫の融資

- 信用保証協会の保証付融資

また融資審査では、以下の5つのポイントを押さえておく必要があります。

- 自己資金の割合

- 「ホテルビジネスに関する経験」と「個人の信用情報」

- 融資返済計画の妥当性

- 明確な資金使途

- 事業計画書の完成度

本記事はここまでになりますが、融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

融資の確実性を上げたい方は、「融資代行サービス」の活用を検討しましょう。融資代行サービスは、融資の時間・労力を大幅に削減し、スムーズなホテル開業をサポートします。特に実績の少ない中小企業や小規模事業者、融資経験のない事業者は、融資代行サービスを活用し、プロのアドバイスを受けながら開業準備を進めていくのがおすすめです。

「融資代行プロ」は、「日本政策金融公庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、ホテル開業の融資を徹底的にサポートします。

ホテル開業向けの融資だけでなく、その他の資金調達方法に関するアドバイスや手続きの代行を成果報酬1%~でコンサルティングしているため、お気軽に以下のボタンから無料の融資相談をお申し込みください。

「日本政策金融公庫」「地方銀行」「信用金庫」「商工中金」の融資は「何となく」で進めると必ず失敗します。融資では、金融機関の理解・ノウハウ・実務経験が必要です。

融資代行プロは、10年以上の金融機関経験のあるコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,900社以上の融資相談を受け「200万円〜9.5億円の融資の成功実績」を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ボタンからご覧ください。

\「ホテル開業の融資」を成功させるなら/

※【毎日 限定5名まで】