_20250924.png)

数十・数百億円規模の不動産開発をしたいが、失敗して本業の会社まで傾くのは怖い…。そんな経営者の悩みを解決するのが「プロジェクトファイナンス(PF)」です。

不動産事業でプロジェクトファイナンスの利用を検討している方は、以下のようなお悩み・疑問をお持ちではないでしょうか?

不動産事業のプロジェクトファイナンスとはどんな仕組みの融資…?銀行融資との違いも気になる」

不動産事業のプロジェクトファイナンスはウチの会社でも申し込める?どんな流れで手続きを進めるのかも知りたい」

不動産事業のプロジェクトファイナンスを利用するメリットはあるのかな…リスクも併せてチェックしておきたい」

プロジェクトファイナンスは「企業の信用力」ではなく、「不動産事業の収益」だけを信じて金融機関がお金を貸す仕組みです。

そのため、自社の財務状況に関係なく、不動産開発に向けて多額の融資を受けられる可能性があります。

他にも、不動産事業におけるプロジェクトファイナンスには、以下のようなメリット・デメリットがある点が特徴です。

不動産事業のプロジェクトファイナンスを利用する「4つのメリット」

- メリット1. 自己資金が少なくても多額の融資を受けられる

- メリット2. 財務状況に不安がある企業でも挑戦できる

- メリット3. 事業が失敗しても親会社のリスクは限定される

- メリット4. 進捗に応じて段階的に融資を受けられる場合もある

不動産事業のプロジェクトファイナンスを利用する「3つのデメリット」

- デメリット1. 融資実行までに時間がかかりやすい

- デメリット2. 金利が高く返済負担を圧迫しやすい

- デメリット3. 評価基準が複雑で審査に通るのが難しい

長らく続いた低金利時代の終わりとともに、プロジェクトファイナンスにおけるリスク管理は劇的な転換点を迎えています。

自社の大規模事業を成功させるためにも、不動産事業におけるプロジェクトファイナンスの特徴や想定されるリスクについて、正しく理解しておきましょう。

筆者は「融資代行プロ」という成果報酬型の「融資コンサル」サービスで、これまで多くの不動産事業のプロジェクトファイナンスをご支援してきました。

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、融資のプロである筆者が、プロジェクトファイナンスの教科書的な仕組みはもちろん、現場で混同されがちな「プロジェクト融資」との違い、そして金利のある世界で失敗しないための資金調達術まで丁寧に解説します。

現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

- プロジェクトファイナンスの仕組みや他の資金調達方法との違い

- 不動産事業のプロジェクトファイナンスが向いている企業

- 不動産事業のプロジェクトファイナンスを利用するメリット・デメリット

- 不動産事業のプロジェクトファイナンスを実施している金融機関

- 金利・物価上昇と法改正がプロジェクトファイナンスに与える影響

「プロジェクトファイナンスの仕組みを正しく理解したい」「自社の大型プロジェクトに合った資金調達方法を見つけたい」とお考えの方は、ぜひ本記事を参考にしてください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「不動産事業プロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

(不動産)プロジェクトファイナンスとは?「キッチンカーの例」で学ぶ基礎知識

プロジェクトファイナンスは、特定の事業(プロジェクト)が生み出す将来の利益(キャッシュフロー)を返済原資として資金を借り入れる融資制度です。

その中でも、不動産事業のプロジェクトファイナンスは、発電所や空港、高速道路など、数千億円規模のインフラ事業を対象として行われます。

プロジェクトファイナンス最大の特徴は、企業の財務状況や信用力ではなく、プロジェクトそのものの「将来性」「安定性」が重点的に評価されることです。

そのため、事業計画に合理性があり、安定した収益が見込めると判断されれば、自己資金が少ない企業でも、多額の融資を受けられる可能性があります。

プロジェクトファイナンスの仕組み(キッチンカーの例)

ここでは「キッチンカー事業(ハンバーガー屋)」を始めるケースを例に、プロジェクトファイナンスの仕組みを見ていきましょう。

仮に自分がIT企業の社長だとして、キッチンカー事業の立ち上げに1,000万円の融資が必要な場合、主に以下2つの資金調達方法が考えられます。

銀行は、「自身が経営するIT企業」に対して融資を実行します。ハンバーガー屋の売上が伸び悩んだとしても、自社のIT事業で生み出した利益から「元本+利息」を返済しなければなりません(リコース=責任が及ぶ)。

仮にキッチンカー事業が大失敗に終わった場合、最悪、メイン事業であるIT事業も共倒れする仕組みです。

まずは「キッチンカー事業専用の別会社(SPC)」を設立します。銀行はSPCに対して融資を実行し、「返済が滞っても親会社(IT企業)に請求しない」という内容の契約を結ぶ点が特徴です。

キッチンカー事業で生み出された利益は、以下の優先順位で支払いが行われます。これは「ウォーターフォール(支払いの順番待ち)」と呼ばれる仕組みです。

1. 税金・経費

2. 銀行への返済

3. 社長への配当

ハンバーガー屋が潰れても、銀行はキッチンカーを没収するだけで、自身が経営するIT企業本体に返済を求めることはありません(ノンリコース=責任が及ばない)。

プロジェクトファイナンスでは金利や手数料が高めに設定されますが、SPCを設立することで、企業本体に与える影響を最小限に抑えられる点がメリットです。

なお、上記のケースで融資を受ける場合、審査では「社長の信用力」ではなく、「ハンバーガーが毎日何個売れるか」という将来の収益だけが評価されます。

返済原資もキッチンカー事業から生じるキャッシュフローに限定されるため、ハンバーガー屋の売上が落ち込んだとしても、メインのIT事業は安定して続けられるでしょう。

プロジェクトファイナンスの「限度額」「金利」「審査・返済期間」

不動産事業におけるプロジェクトファイナンスの金利や限度額などは、以下のとおりです。

▼プロジェクトファイナンスの詳細情報

| 融資限度額 | 上限なし(プロジェクト内容による) |

| 金利 | 3.0〜10.0%程度 |

| 審査期間 | 数ヶ月〜1年程度 |

| 返済期間 | 数年〜数十年程度(プロジェクト内容による) |

プロジェクトファイナンスの融資限度額には、明確な上限が設けられていません。そのため、プロジェクトの規模や将来性に応じて柔軟に資金調達できます。

金利は3.0〜10.0%と、通常の銀行融資に比べると高めです。ただし、返済期間は長めに設定できるため、毎月のコスト負担を抑えながら安定して事業に取り組めるでしょう。

なお、プロジェクトファイナンスの審査期間は数ヶ月〜1年程度と比較的長く、急ぎの資金調達が必要な場合は、デメリットとなる可能性があります。

不動産プロジェクトを計画通りに進めるためには、審査が1年程度かかる点を考慮し、スケジュールに余裕を持って準備を始めることが大切です。

プロジェクトファイナンスと「一般的な融資」との違い

プロジェクトファイナンスと一般的な銀行融資の大きな違いは、融資審査で金融機関が重視するポイントです。

プロジェクトファイナンスでは、企業の財務状況よりも、特定のプロジェクトが「将来的に安定した利益を生み出すかどうか」が重視されます。一方、「信用保証協会付融資」「プロパー融資」といった銀行融資では、決算内容や返済実績など、企業の財務状況・信用力が評価される点が特徴です。

事業の将来性や収益性も評価対象に含まれますが、基本的には企業として「貸したお金を確実に返済できるかどうか」が重点的にチェックされます。

その他、プロジェクトファイナンスと一般的な融資との違いは、以下のとおりです。

▼プロジェクトファイナンスと「一般的な融資」との違い

| プロジェクトファイナンス | 一般的な融資 | |

|---|---|---|

| 融資対象 | 特定のプロジェクト | 企業全体 |

| 返済原資 | プロジェクトから生じるキャッシュフロー | 企業全体のキャッシュフロー |

| 審査基準 | 事業の計画性や将来性が中心 | 財務状況や信用力が中心 |

| 担保 | プロジェクトに関連する資産全体 | 不動産や代表者保証 |

| 審査期間 | 数ヶ月〜1年程度 | 3週間〜2ヶ月程度 |

| 資金使途 | 特定プロジェクトの資金 | 運転資金、設備資金 |

一般的な融資は、プロジェクトファイナンスと比べて審査や手続きがシンプルなため、資金調達までのスピードも比較的早い傾向にあります。

プロパー融資は審査難易度が高いものの、企業の信用力が評価されれば、事業内容に応じて1億円以上の融資を受けられる点がメリットです。

信用保証協会付融資は、信用保証協会の保証を付けることで金融機関のリスクが軽減されるため、審査に通りやすい点が魅力といえます。

とはいえ、いずれも企業の財務状況が審査結果を大きく左右するため、事業内容が良くても十分な金額を調達できない可能性がある点には注意しましょう。

なお、「一般的な法人融資の流れやコツ」「信用保証協会付融資」「プロパー融資」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

実は別物?「純粋なプロジェクトファイナンス」と「不動産プロジェクト融資」の違い

「不動産プロジェクト融資(PJ融資)」は、宅地建物取引業の免許を持つ事業者が不動産を仕入れる際に活用できる融資制度です。

オフィスビルや商業施設、物流施設など、特定の不動産開発・建設事業が対象となるケースもあります。

純粋なプロジェクトファイナンスと混同されがちな資金調達方法ですが、実際の現場で多く使われているのは、このPJ融資です。なお、筆者が融資支援で扱っている、数億円〜数十億円規模の「マンション開発」「ホテル建築」を対象とした融資は、「特定プロジェクト融資」と呼ばれています。

一方、プロジェクトファイナンスは、インフラ事業を対象とした数千億円規模の大型融資を指します。親会社が一切責任を負わない「ノンリコース」で資金調達できる点が特徴です。

ただし、契約書の作成に伴う弁護士費用・調査費用は数千万円〜数億円規模になることが多いため、一般的な不動産会社ではコスト倒れしやすいというデメリットがあります。

そのため、数百億円の大規模なインフラ投資を目指す事業者でない限りは、「不動産プロジェクト融資」を積極的に活用するのがおすすめです。

また、純粋なプロジェクトファイナンスと不動産プロジェクト融資は、「完全なノンリコースかどうか」という点にも大きな違いがあります。純粋なプロジェクトファイナンスでは、基本的にノンリコースで融資を受けられますが、PJ融資は一定の範囲内で親会社が責任を負うケースが多いです。

つまり不動産プロジェクト融資は、「半分はプロジェクトの力、半分は企業の信用力」で資金を調達するハイブリッド型の融資といえます。

多くの経営者は「プロジェクトファイナンスなら個人の連帯保証が外れる!」と期待して、金融機関に相談するかもしれません。しかし、数億円〜数十億円規模の不動産事業ではPJ融資が提案されるケースが多いため、思っていた内容と違ってがっかりすることもあるでしょう。

とはいえ、「本業の決算書(BS)を汚さない」「通常の融資枠とは別枠で借りられる」というプロジェクトファイナンスのメリットは、PJ融資でも健在です。

資金調達を行う際は、自社のプロジェクトがどちらの融資に該当するのかを把握した上で、申込み手続きを進めましょう。

不動産のプロジェクトファイナンス融資は、通常の企業融資と構造が根本から異なります。SPC活用や責任範囲の調整など、複雑な仕組みを銀行目線で構築できなければ、優良な開発案件も否決されかねません。

難しいファイナンスだからこそ、元銀行員による融資コンサルティングサービス「融資代行プロ」をご活用ください。不動産特有の審査基準を知るプロが、最適な資金調達の座組を完全成果報酬1%~で構築します。着手金は不要です。

プロジェクトファイナンスを前進させるため、まずは以下のボタンから無料の融資相談にお申込みください。

「不動産事業プロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

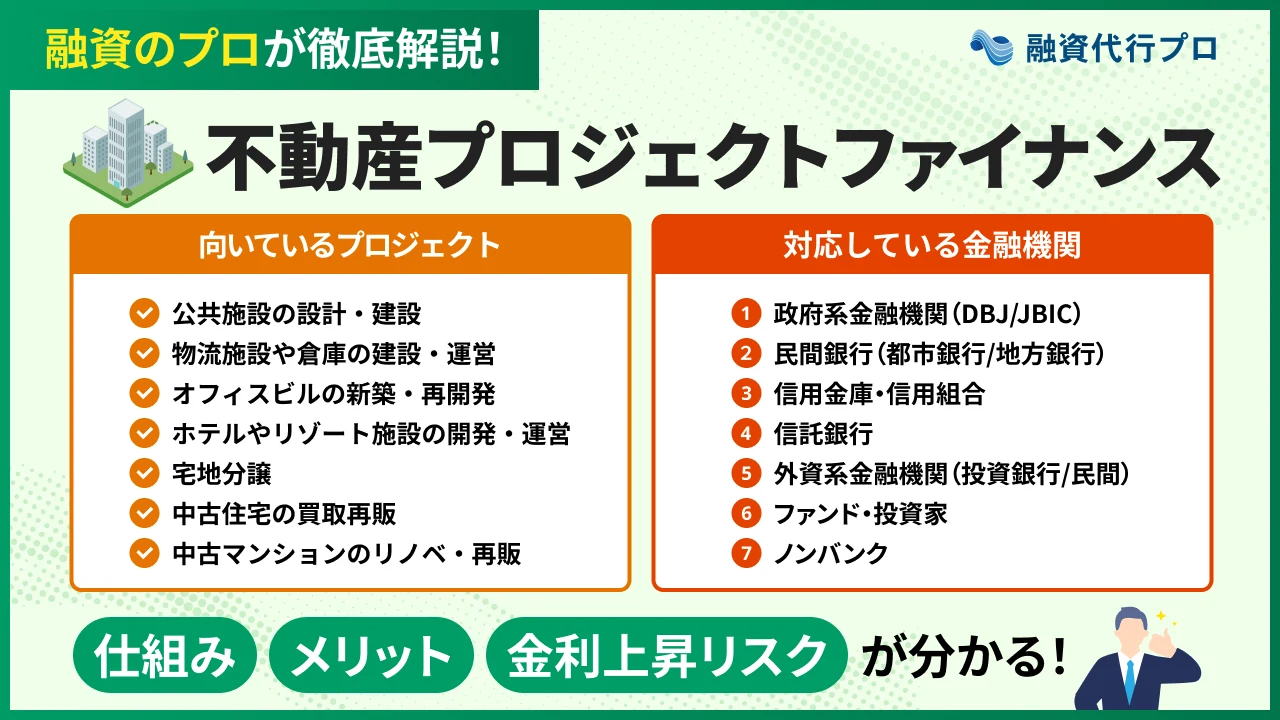

不動産事業のプロジェクトファイナンスが向いている企業

プロジェクトファイナンスは、多額の融資を受けられる資金調達方法であるものの、必ずしもすべての企業に向いているとは限りません。あくまで特定プロジェクトの将来性を重視する制度であるため、安定したキャッシュフローが見込める事業を立ち上げる必要があります。

そこで、不動産事業におけるプロジェクトファイナンスが向いている企業の特徴を、下記にまとめました。

現場では「不動産プロジェクト融資(PJ融資)」が多く使われている点を踏まえ、純粋なプロジェクトファイナンスではなく、PJ融資に向いている企業の特徴を紹介します。

- 公共施設の設計・建設に携わる企業

- 物流施設や倉庫の建設・運営を行う企業

- オフィスビルの新築・再開発を行う企業

- ホテルやリゾート施設の開発・運営を行う企業

- 宅地分譲を手がける企業

- 中古住宅の買取再販事業を行う企業

- 中古マンションのリノベーション・再販を行う企業

いずれも不動産開発を通じてキャッシュフローを生み出すプロジェクトであり、収益の見通しや担保価値を比較的明確にしやすい点が特徴です。財務状況に不安があっても、具体的な収支予測を事業計画書などで示せば、金融機関からの納得感を得やすくなり、審査を有利に進められるでしょう。

一方、権利関係が複雑な物件を扱うプロジェクトは、不動産を担保として設定できるか判断しにくいため、融資を断られる可能性が高いです。

自社保有の不動産を活用して融資を受けたい場合は、消費者金融などのノンバンクが提供する「不動産担保ローン」も検討してみましょう。

融資のプロである筆者が厳選した「低金利の不動産担保ローン」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

不動産事業のプロジェクトファイナンスを利用する流れ

不動産の事業者がプロジェクトファイナンスで資金調達する際の流れは、以下のとおりです。

プロジェクトの企画・事業計画の策定

プロジェクトの目的や収益モデル、想定されるキャッシュフローなどを整理し、具体的な事業計画を立てます。「なぜこの事業が将来的に安定した利益を生むのか」を、第三者に説明できるレベルまで落とし込むことが重要です。

特定目的会社(SPC)の設立

親会社が出資し、対象となる不動産プロジェクト専用のSPCを設立します。SPCは独立した法人として事業活動を行うため、金融機関から直接融資を受けることも可能です。

金融機関への事前相談・申込み

親会社からプロジェクトの発注を受けたSPCが、金融機関に融資を申し込みます。

金融機関によるデューデリジェンス・審査

金融機関が、プロジェクトの「将来性」「リスク」「キャッシュフローの妥当性」などを詳細に確認します。さまざまな観点から審査が行われるため、精度の高い資料作成や、一貫性のある説明を心がけましょう。

融資実行・プロジェクトの運営

審査に通過すると融資が実行され、本格的にプロジェクトを進めていく流れになります。返済期間中は定期的に情報共有を行い、金融機関と長期的な信頼関係を築きましょう。

プロジェクトファイナンスの審査期間は数ヶ月〜1年程度と長く、SPCの設立にも時間がかかるため、計画的に準備を進めることが大切です。

「プロジェクトファイナンスの進め方に不安がある」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、不動産事業のプロジェクトファイナンスを成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「不動産事業のプロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

不動産事業のプロジェクトファイナンスを利用する「4つのメリット」

不動産事業のプロジェクトファイナンスを利用するメリットは、以下の4つです。

- メリット1. 自己資金が少なくても多額の融資を受けられる

- メリット2. 財務状況に不安がある企業でも挑戦できる

- メリット3. 事業が失敗しても親会社のリスクは限定される

- メリット4. 進捗に応じて段階的に融資を受けられる場合もある

大型案件でも安心して挑戦できる仕組みが整っているため、新規プロジェクトで事業拡大を図りたい方は、前向きに利用を検討してみましょう。

メリット1. 自己資金が少なくても多額の融資を受けられる

不動産事業のプロジェクトファイナンスを利用する大きなメリットは、自己資金が少ない企業でも多額の融資を受けられることです。

プロジェクトファイナンスの審査では、企業の財務状況や信用力ではなく、対象となる不動産プロジェクトの将来性が重視されます。そのため、プロジェクトを通じて安定的な利益を生み出せることを証明できれば、自己資金が少なくても大規模な資金を調達できるのです。

自己資金額に関係なく融資を受けられると、事前に資金を確保する必要がなくなるため、新規プロジェクトにも積極的に挑戦しやすくなるでしょう。

また、余った手元資金を「複数案件への同時投資」「新規事業の展開」などに活用すれば、企業の成長スピードを一気に加速させられます。

メリット2. 財務状況に不安がある企業でも挑戦できる

不動産事業のプロジェクトファイナンスは、通常の融資を受けるのが難しい企業や、財務状況に不安がある企業でも挑戦できる点がメリットです。

一般的な銀行融資は、「決算内容」「返済実績」が重視されるため、業績が不安定な企業や創業初期の企業にとっては、難易度が高い傾向にあります。しかし、プロジェクトファイナンスは、「事業が将来的に利益を生み出せるかどうか」を評価した上で融資の可否を判断する点が特徴です。

そのため、自社の財務状況に不安があったとしても、事業内容が明確で返済原資を確保する見込みがあれば、融資を受けられる可能性があります。

また、SPCを設立して事業を切り分け、プロジェクトに関連する資産全てに担保を設定できる点も、金融機関から融資を受けやすい理由の一つです。

このように、財務状況に左右されない資金調達が可能になると、企業は成長機会を逃すことなく、不動産開発や事業拡大に取り組めます。

不動産プロジェクトをきっかけに業績が回復すれば、企業全体の信用力向上にもつながり、将来的に有利な条件で資金調達を進めやすくなるでしょう。

メリット3. 事業が失敗しても親会社のリスクは限定される

仮に事業が失敗した場合、特別目的会社(SPC)を設立した親会社に及ぶリスクが限定される点も、プロジェクトファイナンスを利用する大きなメリットです。

プロジェクトファイナンスでは、親会社が出資して設立したSPCがプロジェクトの実行主体となり、金融機関から融資を受けます。そのため、プロジェクトが計画通りに進まず返済が困難になったとしても、原則として親会社が返済義務を直接負担する必要はありません。

返済原資も、プロジェクトが生み出すキャッシュフローや資産に限定されるため、親会社の他事業や資産への影響を最小限に抑えられるのです。

このような仕組みの融資を、一般的に「ノンリコース(非遡及型融資)」と呼びます。

親会社は失敗時のリスクを抑えられるため、大型案件や新規プロジェクトにも積極的に挑戦できるでしょう。

ただし、現場で使われることが多い「不動産プロジェクト融資(PJ融資)」では、基本的に「リミテッドリコース(限定遡及型融資)」が採用されています。これは、建物が完成するまでの連帯保証(完工保証)や、想定より工事費が増加した場合の追加出資義務など、限定された範囲で親会社が責任を負う仕組みです。

そのため「リスクがゼロになる」わけではありませんが、一般的な融資と比べれば、親会社のリスクをコントロールしやすい資金調達方法だといえるでしょう。

メリット4. 進捗に応じて段階的に融資を受けられる場合もある

不動産事業のプロジェクトファイナンスでは、プロジェクトの進捗に応じて段階的に融資を受けられる場合があります。これは、全ての資金を一度に借り入れるのではなく、不動産開発のフェーズに合わせて必要な金額だけを調達できる仕組みです。

計画に沿って段階的に融資を受けられるため、必要以上の借入を抱えずに済み、金利負担を抑えながら無理なく事業を進められます。

また、定期的に計画を見直す機会が生まれることで、軌道修正を図りやすくなり、結果として安定した事業運営につなげられるでしょう。

不動産事業のプロジェクトファイナンスを利用する「3つのデメリット」

不動産事業のプロジェクトファイナンスを利用する際は、以下3つのデメリットに注意が必要です。

- デメリット1. 融資実行までに時間がかかりやすい

- デメリット2. 金利が高く返済負担を圧迫しやすい

- デメリット3. 評価基準が複雑で審査に通るのが難しい

多額の資金調達を成功させるためにも、上記のリスクを押さえた上で入念に準備を進めましょう。

デメリット1. 融資実行までに時間がかかりやすい

不動産事業のプロジェクトファイナンスを利用する際のデメリットは、一般的な融資と比べて融資実行までに時間がかかりやすいことです。

プロジェクトファイナンスの審査では、金融機関が「事業計画の妥当性」「想定される利益」などを多角的な視点から慎重に評価しなければなりません。

また、融資を受けるには、事前に特定目的会社(SPC)を設立する必要があります。SPCの設立にもさまざまな事務手続きが必要となるため、結果的に数ヶ月〜1年程度の時間がかかってしまうのです。

融資実行までに時間がかかると、資金不足によって建築スケジュールが後ろ倒しになり、将来的な事業機会を逃してしまう可能性があります。

プロジェクトを滞りなく進めるためには、できるだけ早い段階で金融機関に相談し、資金調達の流れを明確にしておくことが大切です。

また、事業計画の策定や収支シミュレーション、権利関係の整理なども進めておけば、必要なタイミングで確実に融資を受けやすくなるでしょう。

デメリット2. 金利が高く返済負担を圧迫しやすい

不動産事業のプロジェクトファイナンスは、金利が3.0〜10.0%と比較的高く、返済負担を圧迫する可能性がある点にも注意が必要です。

プロジェクトファイナンスは金融機関にとってリスクが高いため、金利を上乗せすることで、そのリスクを補完する仕組みとなっています。そのため、プロジェクトが軌道に乗らなかった場合、毎月の返済負担が重くなり、安定的に事業を続けるのが難しくなるかもしれません。

融資実行後の資金繰りを安定させるには、事前に入念な返済シミュレーションを行い、無理のない借入額を設定することが大切です。

プロジェクトの実行中に発生する追加費用も想定した上で計画を立てれば、キャッシュフローに余裕を持った状態で返済を続けられます。

また、精度の高い事業計画書を作成して低金利での借入を目指したり、自己資金を投じて借入額を抑えたりするのも一つの手です。

デメリット3. 評価基準が複雑で審査に通るのが難しい

不動産事業のプロジェクトファイナンスは、評価基準が複雑で、審査のハードルが比較的高い点も大きなデメリットといえるでしょう。

プロジェクトファイナンスでは、企業の財務状況ではなく、プロジェクトの「将来性」「収益性」が多角的な視点から審査されます。具体的な評価項目は、「市場動向や競合との差別化ポイント」「プロジェクト実行チームの実績や能力」「想定されるリスクと対策」などです。

書類の不備や説明不足があると、審査が長引いたり融資を断られたりするリスクが高まり、最終的に事業そのものが頓挫するかもしれません。

融資の成功率を高めるには、事業計画を丁寧に作り込み、プロジェクトの構造や収益性を「誰が見ても理解できる形」に整理することが重要です。プロジェクト実行中に発生する費用やリスクなど、不確定要素をできるだけ減らしておくと、金融機関から安定した評価を得やすくなります。

自社だけで精度の高い事業計画書を作成するのが難しい場合は、プロジェクトファイナンスに詳しい専門家に依頼することも検討してみましょう。プロジェクトファイナンスは、審査だけでなく手続きも複雑なため、プロの力を借りることで、スムーズかつ確実に資金調達を進めやすくなります。

「デメリットを回避して、プロジェクトファイナンスを進めたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、不動産事業のプロジェクトファイナンスを成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「不動産事業のプロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

不動産事業のプロジェクトファイナンスを実施している「7つの金融機関」

不動産事業のプロジェクトファイナンスは、以下7つの金融機関で利用できます。

- 金融機関1. 政府系金融機関(DBJ・JBIC)

- 金融機関2. 民間銀行(メガバンク・地方銀行)

- 金融機関3. 信用金庫・信用組合

- 金融機関4. 信託銀行

- 金融機関5. 外資系金融機関(投資銀行・民間銀行)

- 金融機関6. ファンド・投資家

- 金融機関7. ノンバンク

それぞれ特徴が大きく異なるため、どの金融機関が自社に合っているのか慎重に検討しましょう。

金融機関1. 政府系金融機関(DBJ・JBIC)

政府系金融機関は、民間金融機関だけではリスクを取りにくい、長期かつ大規模な案件に対して融資を行っている点が特徴です。

特に「インフラ」「再生可能エネルギー」「海外資源開発」など、政策的意義の高いプロジェクトで主導的な役割を果たしています。

不動産事業のプロジェクトファイナンスを実施している政策金融機関は、主に以下の2つです。

▼不動産事業のプロジェクトファイナンスを実施している政策金融機関

- 株式会社日本政策投資銀行(DBJ)

-

国内初のプロジェクトファイナンス案件である「中山共同発電」の融資を共同組成した実績があり、インフラやエネルギー分野に強みを持っています。地域開発や都市再生プロジェクト、環境性能の高い大規模不動産開発(グリーンビルディングなど)に対しては、ノンリコースローンやメザニンファイナンスを活用し、資金供給を行っている点が特徴です。

- 国際協力銀行(JBIC)

-

日本の輸出信用機関(ECA)として、海外プロジェクトのカントリーリスクに対する保証や融資を行っています。日本企業が海外で展開するインフラ事業、複合不動産開発事業(オフィス、ホテル、商業施設など)に対し、プロジェクトファイナンスを通じて長期資金を提供している金融機関です。

政府系金融機関のプロジェクトファイナンスを活用すると、事業そのものの信頼性が高まり、民間金融機関による協調融資を受けやすくなります。

金融機関2. 民間銀行(メガバンク・地方銀行)

メガバンクや地方銀行などの民間銀行でも、不動産事業を対象としたプロジェクトファイナンスを取り扱っています。比較的金利が低く、大規模な不動産プロジェクトに対しても融資を行っているため、多額の資金を無理なく調達できる点がメリットです。

不動産事業のプロジェクトファイナンスを実施している代表的な「メガバンク」「地方銀行」について、下記にまとめました。

不動産事業のプロジェクトファイナンスを実施している「メガバンク」

- 三菱UFJ銀行:世界的なプロジェクトファイナンスの組成額ランキングで長年上位

- 三井住友銀行:三菱UFJ銀行と同様、世界ランキングの上位に名を連ねている

- みずほ銀行:不動産開発や環境性能の高いグリーンプロジェクトを対象とした融資を提供

- りそな銀行:不動産信託に関連する信託口融資の取扱実績を持つ

不動産事業のプロジェクトファイナンスを実施している「地方銀行」

- 北日本銀行:不動産事業や再生可能エネルギー事業に対し、プロジェクトファイナンスを実施

- 千葉銀行・武蔵野銀行:不動産信託に関連する融資の取扱実績を持つ

- その他地方銀行:太陽光発電や風力発電に対し、融資団を組成するケースが増えている

民間銀行への返済実績を積み重ねることで信頼関係を築けば、将来的に他の融資を受ける際も有利に交渉を進められます。

ただし、銀行では審査が厳格に行われるため、事業計画書や収支シミュレーションを丁寧に作り込まなければなりません。プロジェクトの将来性だけでなく、企業の財務状況も見られる可能性があることを踏まえ、入念に準備を進めましょう。

なお、「メガバンクの法人融資」「地方銀行の融資審査」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

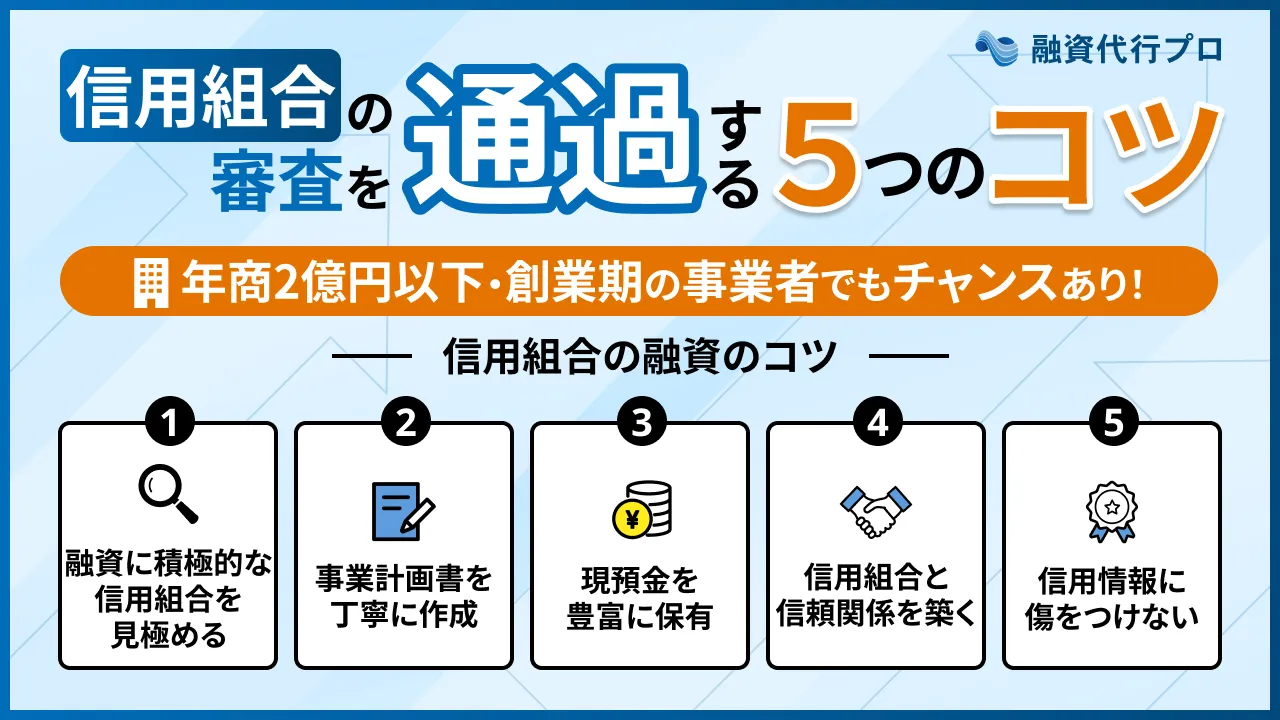

金融機関3. 信用金庫・信用組合

不動産事業のプロジェクトファイナンスは、銀行だけでなく、信用金庫や信用組合でも利用できる場合があります。特に地域密着型の不動産開発を行う際は、信用金庫や信用組合のプロジェクトファイナンスを利用できる可能性が高いです。

実際、信金中央金庫の公式サイトには、公共施設等の設計・建設を行う企業に対し、地元の信用金庫と連携して融資を提供している旨が記載されています。

なお、不動産事業を含むプロジェクトファイナンスで有名な信用金庫は、以下のとおりです。

不動産事業のプロジェクトファイナンスを実施している信用金庫

- 朝日信用金庫

- 西武信用金庫

- 城南信用金庫

- 横浜信用金庫

- 岡崎信用金庫 など

信用金庫や信用組合では、事業の将来性だけでなく「地域への貢献度」も考慮して審査が行われるため、銀行に比べて柔軟に融資を検討してもらえるでしょう。

ただし、融資限度額は比較的低い傾向にあることから、大型案件や数十億円規模の不動産プロジェクトには、あまり向いていないかもしれません。

「信用金庫」「信用組合」の融資について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

金融機関4. 信託銀行

信託銀行では、ノンリコースによる不動産プロジェクトファイナンスを積極的に実施しています。

不動産信託のノウハウを活かし、SPCへの資金調達支援や、不動産から生まれるキャッシュフローを返済原資とした「構造化ファイナンス」を提供することで、大規模な再開発や証券化事業を支えている点が特徴です。

信託銀行による不動産プロジェクトファイナンスの主な特徴を、下記にまとめました。

- 不動産ノンリコースローン:返済原資を特定の不動産から生じる収益のみに限定

- 不動産に関する高い専門性:不動産仲介・管理・運用のノウハウを併せ持っている

- SPC向けの資金調達支援:不動産証券化に際して設立されたSPCに対する融資の実施

不動産事業のプロジェクトファイナンスを実施している信託銀行は、以下のとおりです。

不動産事業のプロジェクトファイナンスを実施している信託銀行

- 三井住友信託銀行

- 三菱UFJ信託銀行 など

信託銀行によるプロジェクトファイナンスでは、不動産そのものの価値やキャッシュフローが特に重視されます。そのため、不動産単体での資金調達を目指したい企業にとっては、有力な相談先となるでしょう。

代表的な信託銀行はいずれも大手金融機関であり、信頼性が高い点も安心できるポイントです。

金融機関5. 外資系金融機関(投資銀行・民間銀行)

外資系金融機関は、日本国内の不動産案件や、日本企業が関与する海外プロジェクトに対して融資を提供しています。

外資系の投資銀行は、SPCを活用したノンリコースローン(非遡及型融資)や、大規模な不動産ポートフォリオの買収資金調達、REITの組成・ファイナンスなど、高度な金融技術を要する案件を多く扱っている点が特徴です。

不動産事業のプロジェクトファイナンスを実施する外資系金融機関について、以下にまとめました。

不動産事業のプロジェクトファイナンスを実施している外資系金融機関

- BNPパリバ(BNP Paribas)

- クレディ・アグリコル(Crédit Agricole)

- ソシエテ・ジェネラル(Société Générale)

- ING

グループ内に投資会社(アセットマネジメント会社)がある場合は、投融資一体型の資金供給(シニアローン〜メザニンローン〜エクイティ)を行うケースも多く見られます。

外資系金融機関は、高いリスクを取る代わりに高利回りを狙う案件や、スキームが複雑なプロジェクトに強みを持っている点が大きな魅力です。

金融機関6. ファンド・投資家

ファンドや投資家は、銀行によるプロジェクトファイナンス以外の資金調達手段として、近年存在感を増しています。

ファンドや投資家から資金調達を行う際の主な選択肢は、以下のとおりです。

ファンド・投資家から資金調達を行う際の主な選択肢

- デットファンド:ノンリコースローンの貸し手として機能

- インフラファンド:再生可能エネルギー発電施設などが投資対象

- 機関投資家(年金基金など):プロジェクトボンド(債券)やタームローンBを通じて資金を供給

このように、大規模な不動産事業においては、銀行を含む幅広い選択肢から自社に合った資金調達方法を選べます。

銀行融資だけでは資金調達が難しい場合や、より自由度の高いスキームで融資を受けたい場合は、ファンドや投資家のプロジェクトファイナンスも検討してみましょう。

金融機関7. ノンバンク

プロジェクトファイナンスとは形態が異なるものの、不動産事業向けの資金調達方法としては、ノンバンクの融資もおすすめです。

消費者金融や信販会社などのノンバンクでは、企業が保有する不動産を担保に融資を行う「不動産担保ローン」を提供しています。ノンバンクは柔軟な評価基準で審査を行うため、財務状況や信用力が乏しい企業でも、比較的融資を受けやすいでしょう。

不動産担保ローンで多額の融資を受けられるノンバンクは、以下のとおりです。

不動産担保ローンを実施しているノンバンク

- 丸の内AMS ※不動産開発や再開発プロジェクトへの融資を実施

- ジェイ・エフ・シー

- 日宝

- SKトラスト

- SBIエステートファイナンス

- ロードスターファンディング

「丸の内AMS」は不動産担保ローンではなく、銀行融資や難しい案件や、機動的な資金調達が必要な不動産プロジェクトに対してPJ融資を提供しています。

不動産担保ローンでは、不動産の評価額に応じて借入額が決まることから、場合によっては1億円〜10億円程度の資金を確保できる点がメリットです。

業者によっては最短即日で融資を受けられるため、プロジェクトファイナンスが難しい場合の代替策として検討しておきましょう。

なお、筆者おすすめの「低金利の不動産担保ローン14社」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

「自社にあった金融機関でプロジェクトファイナンスを進めたい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、不動産事業のプロジェクトファイナンスを成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「不動産事業のプロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

金利・物価上昇と、法改正「企業価値担保権」が不動産プロジェクトファイナンスの転換点になる可能性がある

プロジェクトファイナンスを利用する際は、金利・物価上昇に伴う影響や、2026年5月25日から実施される「企業価値担保権」についても押さえておく必要があります。

それぞれの内容を詳しくチェックしていきましょう。

金利・物価上昇がプロジェクトファイナンスに与える影響

金利・物価上昇がプロジェクトファイナンスに与える影響は、「コスト負担の増加によって返済リスクが高まっていること」です。

近年は金利上昇と物価上昇が続いており、多くの企業が「作ったものが売れない・貸せない」というリスクに直面しています。プロジェクトファイナンスは、事業から生まれる収益のみを返済原資とするため、事業収益が止まった瞬間に返済も行き詰まってしまうかもしれません。

また、建築費や資材価格の物価高騰も、事業者にとって大きな負担です。

たとえば、「10億円で建設できる」と想定していたプロジェクトが、資材価格の高騰によって「13億円」まで膨らんだとします。この場合、3億円の差額を誰も負担できなければ、工事が止まる可能性も十分にありえるのです。

さらに、金利が上がると借入金の利息が増えるだけでなく、不動産価格が下落しやすくなるリスクもあります。不動産を売却しても融資を完済できない可能性が高まるため、金利や物価の動きには細心の注意を払っておきましょう。

「企業価値担保権」がプロジェクトファイナンスに与える影響

不動産事業のプロジェクトファイナンスを活用する上で、金利・物価上昇と同時に押さえるべき内容は、2026年5月25日から実施される「企業価値担保権」です。

企業価値担保権は、建物や土地などの「有形資産」ではなく、以下のような「事業全体の価値」をまとめて担保にする、新しい融資の仕組みを指します。

企業価値担保権で対象となる資産

- 企業の技術力

- ノウハウ

- ブランド力

- 将来の収益(キャッシュフロー)など

2026年5月施行の「事業性融資推進法」に基づいて導入される制度であり、事業の将来性が重点的に評価される点や、経営者保証が不要となる点が特徴です。

また、企業価値担保権が導入されると、プロジェクトファイナンスの手続き負担が大幅に軽減される可能性があります。

従来の不動産プロジェクトファイナンスでは、土地や建物一つひとつに担保設定を行う必要があり、事務手続きに大きな負担がかかっていました。しかし今後は、「事業そのもの」を一括で担保に設定できるようになるため、よりスピーディに融資を受けられるのです。

これにより、多くの企業はコストの関係でプライベートファンドを使えなかった中規模プロジェクトについても、無理なく資金調達に臨めるでしょう。

また、企業価値担保権が本格的に活用されれば、融資判断は従来の「箱モノ(不動産)重視」から、「運営重視」へと転換していく可能性があります。そのため、不動産会社が融資を受ける際は、建物そのものの価値だけでなく、事業運営のノウハウも担保価値として評価されるようになるでしょう。

「不動産事業のプロジェクトファイナンス」についてよくある質問

不動産事業のプロジェクトファイナンスについて、よくある質問を下記にまとめました。プロジェクトファイナンスの仕組みを十分に理解した上で融資に臨みたい方は、ぜひ参考にしてください。

プロジェクトファイナンスとコーポレートファイナンスの違いは何ですか?

コーポレートファイナンスは、企業全体の価値を最大化するために資金調達を行い、事業で得た利益を調達元に返済・還元する財務活動です。「信用保証協会付融資」や「プロパー融資」などは、コーポレートファイナンスに該当します。

プロジェクトファイナンスは「特定の事業」を対象に資金調達を行う一方、コーポレートファイナンスは「企業全体」を対象とする点が大きな違いです。そのため、コーポレートファイナンスの融資審査では、事業の将来性や収益性よりも「企業の財務状況・信用力」が重視されます。

不動産事業の立ち上げに向けて資金調達を行う際は、プロジェクトファイナンスとコーポレートファイナンスの違いを理解した上で、自社に合った方法を選びましょう。

プロジェクトファイナンスでは不動産も担保に入れる必要がありますか?

プロジェクトファイナンスにおける不動産は、金融機関のリスクを軽減する主要な担保資産として設定されるのが一般的です。

プロジェクトファイナンスは、事業が失敗しても親会社の責任が限定されるため、金融機関にとってリスクが高い傾向があります。そのため、金融機関は不動産を含むプロジェクト関連の資産を担保に設定することで、リスクをカバーしているのです。

親会社が一部の責任を負担する「リミテッドリコース」の場合も、基本的には不動産の担保設定が必要になる点を押さえておきましょう。

個人事業主でも不動産事業向けのプロジェクトファイナンスを利用できますか?

プロジェクトファイナンスを利用するには、SPCの設立や煩雑な手続きが必要となるため、個人事業主にはハードルが高いといえます。

不動産事業を営む個人事業主が多額の資金を調達したい場合は、ノンバンクが提供する「不動産担保ローン」を活用するのがおすすめです。

ノンバンクの不動産担保ローンは、個人事業主にも対応している商品が多く、最短即日で1億円〜10億円の融資を受けられる可能性があります。

審査では担保不動産の資産価値が重視されるため、赤字経営や債務超過に陥っている事業者でも、融資の成功率を高められる点がメリットです。

なお、筆者がおすすめする「低金利の不動産担保ローン14社」について詳しく知りたい方は、以下記事も併せてチェックしてみてください。

プロジェクトファイナンスの仕組みを理解して、不動産事業を円滑に進めよう!

プロジェクトファイナンスの仕組みを事前に理解しておくと、自社に合った融資制度を見つけやすくなり、効率的に資金調達を進められます。

不動産事業におけるプロジェクトファイナンスのメリット・デメリットは、以下のとおりです。

不動産事業のプロジェクトファイナンスを利用する「4つのメリット」

- メリット1. 自己資金が少なくても多額の融資を受けられる

- メリット2. 財務状況に不安がある企業でも挑戦できる

- メリット3. 事業が失敗しても親会社のリスクは限定される

- メリット4. 進捗に応じて段階的に融資を受けられる場合もある

不動産事業のプロジェクトファイナンスを利用する「3つのデメリット」

- デメリット1. 融資実行までに時間がかかりやすい

- デメリット2. 金利が高く返済負担を圧迫しやすい

- デメリット3. 評価基準が複雑で審査に通るのが難しい

純粋な不動産プロジェクトファイナンスは、数千億円規模のインフラ事業を対象に行われます。そのため、数億円〜数十億円規模の不動産事業を立ち上げる場合は、「不動産プロジェクト融資」を活用すると良い点を押さえておきましょう。

また、今後の金利・物価上昇や金融制度の導入によって、プロジェクトファイナンスのリスク管理がどのように変化していくのかも、注目すべきポイントです。

常に最新情報をキャッチしながら、自社にとって最適な選択をしていきましょう。

「自社にあった融資で資金調達したい」方は、成果報酬型の融資コンサルサービスの「融資代行プロ」にお気軽にご相談(無料)ください。

「融資代行プロ」は、「日本政策金融公庫」「信用金庫」「銀行」「商工中金」といった金融機関に10〜30年も在籍した、豊富な知識・経験を持つプロのコンサルタントが、不動産事業のプロジェクトファイナンスを成果報酬1%~で徹底的にサポートします。

まずはお気軽に、無料の融資相談をお申し込みください。

日本政策金融公庫、商工中金、地銀、信用金庫・信用組合の融資は、知識・経験なく「何となく」で進めると必ず失敗します。融資には「金融機関の理解」と「ノウハウと実務経験」が必要です。

融資代行プロは、金融機関出身のコンサルタントが「成果報酬型1%~」で融資コンサル/代行するサービスです。これまで5,700社以上の融資相談を受け「200万円〜9.5億円の融資成功」の実績を挙げてきました。

そんな私達に無料の融資相談をしませんか?詳細は下記ページをご覧ください。

成果報酬型の融資コンサルはコチラ>

\「不動産事業のプロジェクトファイナンス」に強い /

※【毎日 限定5名まで】

本記事で紹介した内容をもとに、プロジェクトファイナンスの特徴を正しく理解し、今後の資金調達にお役立ていただければ幸いです。

本記事はここまでになりますが、繰り返し読み返して理解を深めるためにも、「ブックマーク」して、あとから何度も読み返すことをオススメします。