_20250924.png)

「銀行融資をリスケ中だが、資金調達をしたい」と考える経営者の方は、こんな悩み・疑問をお持ちではないでしょうか?

経営者Aさん

経営者Aさん銀行融資を返済できずリスケ中だが、資金調達が必要になった。何か方法はあるだろうか…?

経営者Bさん

経営者Bさんリスケ中だが、将来的にはまた銀行融資を受けたい。それに向けて、やるべきことや、NG行動はあるのかな…?

リスケをすると、新しい融資が出なくなるから絶対ダメだ…ってよく言うけど、本当かな?

結論、リスケ中に金融機関(銀行・信金・日本政策金融公庫など)が融資をしてくれることはありません。基本的に、新規融資はしてもらえないと思って間違いありません。

なぜなら、リスケをしてしまった法人・個人事業主のことを、金融機関は “返済リスクが高い事業者”、または “約束を守れなかった事業者” と見なすため、「返済も見込めない、約束を守れない事業者には貸せないよね。」という論理が働くのです。

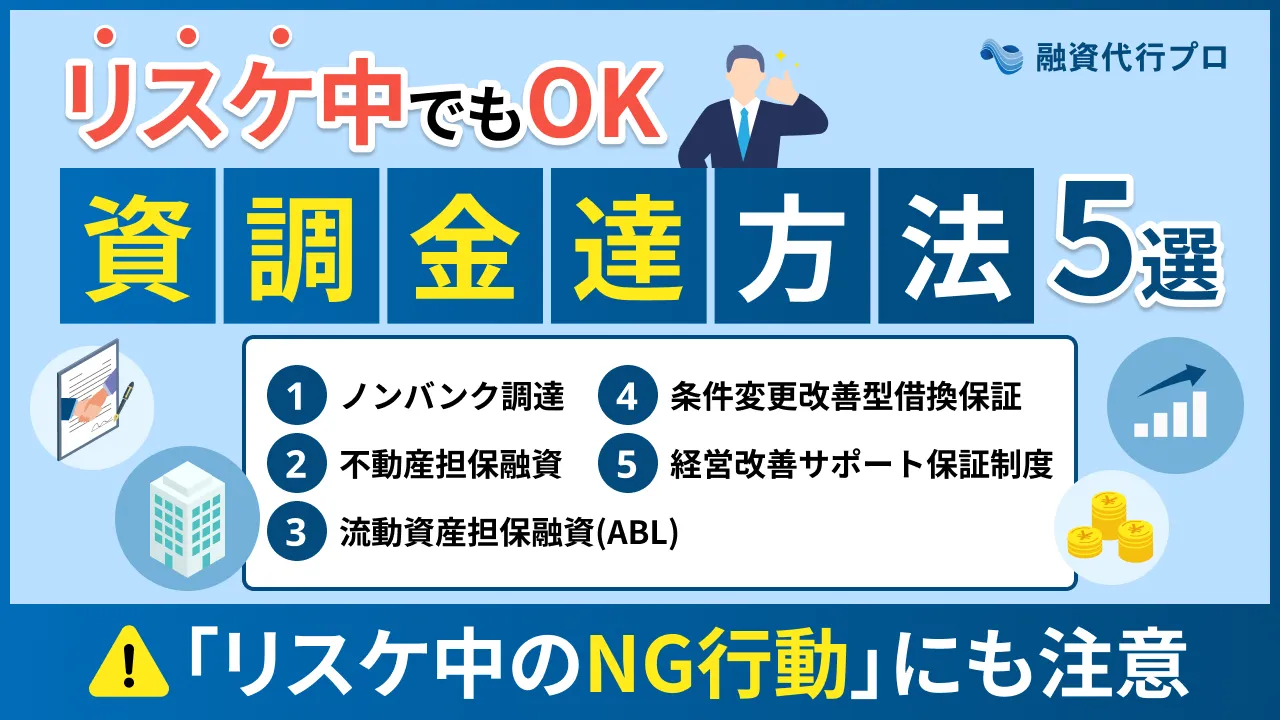

一方で、リスケ中でも資金調達できる手法は「以下7つ」ほど存在します。

「7つの資金調達手法」

- 方法1. ビジネスローン、ファクタリングなどノンバンク調達

- 方法2. 不動産担保融資

- 方法3. 流動資産担保融資(ABL)

- 方法4. 条件変更改善型借換保証

- 方法5. 経営改善サポート保証制度

- 方法6. 「リースバック」を利用

- 方法7. 「日本政策金融公庫の融資制度」を利用

上記の資金調達方法は、ポイントを押さえて活用しないと「費用」も「リスク」も高まりますので、特徴や注意点を理解した上で手をつけましょう。

筆者はこれまで、「御社の財務責任者」という財務コンサルサービスで、これまで多くの経営者の「資金繰り改善」「リスケ対応からの資金調達」のご支援してきました。

- (株)融資代行プロ 代表取締役

- 資金調達・財務コンサル会社の経営者

1.融資コンサル|融資代行プロ

2.財務コンサル|御社の財務責任者

3.社外CFOサービス|御社の社外CFO

4.事業計画書の作成代行サービス - 経営コンサル会社の経営者

新規事業コンサル|(株)Pro-D-use - その他、エクイティ支援実績なども多数

これまでの支援実績

創業前後の個人/法人〜中堅企業

調達額「200万円」〜「9.5億円」

多業界の資金調達 / 財務コンサル実績

本記事では、「リスケ中の法人ができる資金調達4つの手法」「リスケ中に資金調達する際のGN行動や注意点」について丁寧に解説しています。融資の現場で培ったリアルで濃い内容なので、「ブックマーク」して、あとから何度も読み返すことをオススメします。

本記事を読めば、実現できること

- リスケ中の資金調達手法がわかり、調べる手間が省ける

- 可能性の高い手法がわかり、資金調達の可能性が上がる

- 「つねに口座残高を気にする経営」から解放される

- 資金調達の失敗での資金繰り悪化を防ぐことができる

この方法を実践することで、リスケ中に少しでもリスクを抑えた状態で資金繰りの改善ができるようになります。(ただ、実施にはくれぐれも細心のご注意を)

なお、リスケジュールを戦略的に実施し、資金繰りの改善をしたいのであれば、資金繰りや財務に強いコンサルティング会社を頼るのが一般的です。もし、財務に強いコンサルティング会社を比較したい方は、下記の記事が参考になるはずです。ぜひご覧ください。

\ リスケ中の資金繰りにお困りなら、ご相談ください!! /

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

リスケ(リスケジュール)とは?

リスケとは、「リスケジュール(Reschedule)」の略称で、主に銀行などの金融機関に対して融資の返済条件の変更を申し入れることを指します。具体的には、元金返済の猶予や返済期間の延長などが挙げられます。

資金繰りが厳しくなった中小企業や個人事業主が、経営再建を図る際によく使われる手段です。

たとえば、売上の一時的な減少によって返済が困難になった際に、銀行に相談すると、元金の返済を一定期間ストップさせ、利息のみを支払うなどのリスケ対応が行われます。

なお、リスケは債務の放棄や返済免除ではなく、あくまで返済スケジュールの見直しであることに注意が必要です。リスケ中も利息の支払いは原則として継続されます。

金融庁がまとめた「金融機関における貸付条件の変更等の状況」によると、貸付条件の変更等の申込件数に占める実行件数の割合は9割を超える水準で推移しています。リスケを申し込めばほとんどの確率で応じてもらえている現状が浮き彫りになっているといえるでしょう。

また、リスケを実施するには、以下のような条件が求められるのが一般的です。

- 金融機関への事前相談

- 今後の事業計画書・返済計画書の提出

- 税金や社会保険料の滞納がないこと(または納付意思の確認)

リスケは経営再建の第一歩として有効ですが、信用情報に影響が出る可能性や、新規融資が難しくなるリスクもあるため、専門家のサポートを受けながら慎重に進めることが重要です。

リスケ中は銀行や日本政策金融公庫からの新規融資は受られない

当初の返済計画を完遂できずリスケをするということは、資金繰りに困っている証拠でもあります。リスケで当面の資金繰りは確保できても、経営を軌道にのせるために新たな資金調達を必要とする会社もあるでしょう。

ただ結論からいうと、リスケ中に銀行や日本政策金融公庫からの新規融資を受けることはできません。ただし、これからご案内する5つの手法であれば融資以外での資金調達の可能性はあります。

そもそも貸し手(銀行や日本政策金融公庫)というのは、当初立てた返済計画通りにお金を返済することを前提条件として企業に融資をしています。そのため「リスケ(条件変更)する」という行為は企業側の都合で当初立てた計画・約束を破ったことと同じなのです。

その上で、貸し手としては、下記のような本音を持っています。

◆ リスケを申し出された「貸し手」の本音

「貸し倒れで損害を被るくらいなら、多少計画を見直してでも返済してもらいたい」

そのため最終的にはリスケには応じてくれますが、約束を破った会社の信用はガクッと下がります。具体的には、リスケすることで「破綻懸念先」という債務者区分に振り分けられます。

ちなみに、銀行や日本政策金融公庫は返済能力や返済可能性に応じて、その法人を下記5つの債務者区分をしています。

◆ 金融機関が債務者に対して実施している「債務者区分」

- 「正常先」

- 「要注意先」

- 「破綻懸念先」

- 「実質破綻先」

- 「破綻先」

原則として、銀行は「正常先」、または「要注意先」に融資をするのが主軸のため、リスケによって「破綻懸念先」以下に区分されてしまうと、新規融資はしてもらえません。

金融庁は下記のとおり、リスケを行ったことで今後の融資に悪影響をおよぼさぬよう、配慮を促しています。

「貸付条件の変更等の履歴があることをのみを理由に新規融資を拒絶することがないよう、金融機関に対する検査・監督で検証していきます」

金融庁「アクセスFSA:第119号」

一方で貸し手の気持ちを考えると、リスケ中は銀行や日本政策金融公庫から新規融資を断られることが多いのも事実です。

また、上記のような金融庁の例文を元に金融機関側に「貸さないのはオカシイだろ!金融庁に言うぞ!」など詰め寄るのは、金融機関の心象を悪くするだけなので絶対に止めましょう。

\ リスケ中の資金繰りにお困りなら、ご相談ください!! /

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

リスケ中でもできる、資金調達「7つの方法」

リスケ中に新たな融資を申し込むことはできないと説明しましたが、最長1年という短い期間で財務状況を回復させるためには、他の方法で必要な資金を調達する必要が出てくる場合もあります。

ここでは、リスケ中でも可能性のある下記7つの資金調達方法をご紹介します。

「7つの資金調達手法」

- 方法1. ビジネスローン、ファクタリングなどノンバンク調達

- 方法2. 不動産担保融資

- 方法3. 流動資産担保融資(ABL)

- 方法4. 条件変更改善型借換保証

- 方法5. 経営改善サポート保証制度

- 方法6. 「リースバック」を利用

- 方法7. 「日本政策金融公庫の融資制度」を利用

それぞれ、詳しく解説していきます。

方法1. 「ビジネスローン」「ファクタリング」などノンバンクから資金調達

金融機関から資金調達できないのであれば、ノンバンクの「ビジネスローン」や「ファクタリング」での資金調達を検討しましょう。

ノンバンクとは?

預金ができない(機能がない)金融機関のこと。つまり預金はできず、融資だけをやっている金融機関をノンバンクと呼びます。ノンバンクは「怪しい会社」と感じる方もいますが、銀行とノンバンクは役割の違いなだけであって、全く怪しい会社ではありません。

さらに、ノンバンクは「貸金業法」に沿って運営している金融機関であり、「銀行法」に沿って運営される銀行とは法律においても違いがあります。ノンバンクは「ビジネスローン」「消費者金融」「信販」「リース」「不動産専門ローン」「ファクタリング」など、多くの種類があります。

ノンバンク系の資金調達は、「金利が多少高く」「借入も数百〜1,000万円と少額」といったデメリットもありますが、銀行などの金融機関とは違った審査基準を持っており、審査が柔軟(緩い)といった特徴があります。

ノンバンク系の資金調達が向く会社

- 「短期的な」つなぎ資金が必要

- 調達金額は少額(100~1,000万ほど)で良い

- 決算が締まる前に返済ができる

リスケ中でどうしても資金調達が必要な場合はノンバンク系からの資金調達は検討の価値があります。ただし、手軽に資金調達ができるからといって、ノンバンク系の資金調達がクセにならないように注意しましょう。(金利も安くありませんから)

なお、おすすめのビジネスローンやファクタリングの比較をしたい方は、下記の記事が参考になるはずです。

方法2. 「不動産担保融資」で資金調達

不動産担保融資とは、企業が所有している土地や建物を担保に入れて融資を申し込む方法のことです。土地や建物などの不動産は短期間で価値が乱高下することはほとんどないため、不動産の価値に見合った融資を行えば、たとえ返済が滞ったとしても、不動産を競売にかけて売却金を債権の回収に充てることができます。

いわゆる貸し倒れのリスクが少ないため、リスケ中であっても、融資に応じてくれる確率が高くなります。ただ、担保に入れる不動産には、それなりの価値が求められます。不動産の種類自体は豊富で、主には下記のような不動産が担保になります。

◆ 不動産担保融資で担保になり得る不動産

- 自社ビル

- 経営者・親族の自宅

- 工場

- 倉庫

- 駐車場

- 空き地 など

いろいろな不動産が担保の対象となりますが、いざという時に売却できなければ担保の意味がありません。特に、僻地や過疎地にある不動産や、建築基準法のルールに適さず、新たな建物を建てられない土地などは、担保に入れることができないので要注意です。

なお、おすすめの不動産担保ローンを比較したい方は、下記の記事が参考になるのでぜひご参考ください。

方法3. 「流動資産担保融資(ABL)」で資金調達

流動資産とは、企業が保有しており現金化することが可能な資産のことです。具体的には、売掛債権や商品(在庫)、機械設備などが挙げられます。これらは事業を継続している間、収益を生み出す重要な資産とみなされるため、担保として入れれば銀行から融資を受けることができます。

流動資産担保融資(ABL)には、返済が難しくなったときに融資残高の8割をカバーしてくれる保証制度もありますので、リスケ中でも融資を受けられる可能性が高いといわれています。

特に、担保に入れる土地・建物を所有していない企業にとっては、流動資産担保融資(ABL)は、まとまった金額を借りられる貴重な手段のひとつといえるでしょう。

なお、流動資産担保融資(ABL)についてもっと詳しく知りたい方は、下記の記事が参考になりますのでぜひご一読ください。

方法4. 「条件変更改善型借換保証」を利用

条件変更改善型借換保証とは、保証付き既往借入金の残高について、返済条件の緩和(リスケ)を行っている中小企業を対象とする全国統一の保証制度のことです。

同保証制度を金融機関経由で保証協会に申込むことで、利用が認められれば、既往借入金の返済に充てる資金として、最大2億8,000万円を融資してもらえます。

保証料率として、借り入れ金の年0.3~1.9%を保証料として支払わなければなりませんが、貸付期間が15年以内に延びることや、複数債権を一本化して返済ペースを見直せることなどから、リスケよりも計画的に経営の立て直しを図ることができます。

ただし、リスケ中ならどんな企業でも融資を受けられるわけではなく、金融機関および認定経営革新党支援機関の支援を受けながら、自主的に事業計画の策定・実行を行い、その進捗状況を報告できる企業が対象となります。

条件変更改善型借換保証の申込みには、通常の「申込書類」のほかに、「状況説明書」や「事業計画書」、金融機関や認定経営革新支援機関による「支援内容を記載書面」などを提出するなど、それなりにハードルの高い保証制度であると筆者は考えます。詳細は、各都道府県の信用保証協会のWebサイトを閲覧するか、電話でお問い合わせをしてみましょう。

方法5.「経営改善サポート保証制度」を利用

経営改善サポート保証制度とは、中小企業の経営改善・事業再生の取り組みを後押しするために創設された制度のことです。経営サポート会議や、中小企業再生支援協議会等の支援のもとに作成した経営改善・再生計画に基づき、経営を立て直すために必要な資金を融資してもらえます。

保証期間は一括返済の場合は1年以内、分割返済なら15年以内で、保証限度額は前述の条件変更改善型借換保証と同じ2億8,000万円です。

こちらも保証料として、借入残高の0.8%~1.0%を毎年支払わなければなりませんが、必要な資金を受け取りつつ、支援機関等の指導・助言を受けながら経営の再建を目指せるところが大きな特徴です。

\ リスケ中の資金繰りにお困りなら、ご相談ください!! /

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

方法6. 「リースバック」を利用

「リースバック」とは、不動産売買と賃貸借契約が一体となったサービスです。自社で所有している不動産や設備などの資産をいったん専門業者に売却し、そのまま賃貸契約を結んで継続使用します。資産を現金化しつつ、事業を中断せずに使い続けられる点が大きなメリットです。

リスケ中で新たな融資を受けづらい状況でも、リースバックは融資とは異なるスキームであるため、比較的柔軟に資金を確保できる選択肢となります。不動産を所有している中小企業にとっては、担保価値を活かしながらキャッシュを得る手段として有効です。

ただし、リース料などのコストや、契約条件(再取得の可否・賃貸期間・解約条件など)については事前に確認しておきましょう。導入を検討する際は、複数社から見積もりを取り、信頼できる事業者を選ぶことが重要です。

方法7. 「日本政策金融公庫の融資制度」を利用

日本政策金融国庫とは、「国民生活事業」「農林水産事業」「中小企業事業」の3つを主軸に支援を行う政府系金融機関です。リスケ中でも、日本政策金融公庫の一部は利用できます。

これらは金融支援を通じて事業継続や雇用維持を図ることを目的としています。リスケ履歴がある事業者でも、返済計画や再建意志が明確であれば融資対象になるのが特徴です。

ただし、通常の融資よりも事業計画書や資金繰り表などの提出書類が重視されるため、綿密な準備が求められます。公庫担当者に相談しつつ、利用できる制度や条件を正確に把握することが重要です。

また、認定支援機関のサポートを受けながら申請を進めることで、審査を通過しやすくなるケースもあるため、第三者の専門家に相談するのも有効な手段です。

リスケジュールでよくある勘違い(NG行動)5選

日本政策金融公庫に限りませんが、経営者の方は「リスケジュールの申し込み」には大きな壁を感じるものです。

一方、「そんな勘違いしてたのですか…?」といったケースで、リスケの申し込みを先送りしている方も多いのが実情です。リスケの申し込みが遅れると、会社の資金繰りが一気に悪化して、倒産へのスピードを早めてしまうので、注意が必要です。

リスケに関するよくある勘違い/NG行動は、下記の5つです。当てはまっている場合は、早急に改善しておきましょう。

▼リスケでの5つのNG行動

- NG行動1. 「銀行に悪い…」とギリギリまでリスケを我慢する

- NG行動2. 「リスケで今後、融資が受けられなくなる…」という勘違い

- NG行動3. 「リスケが取引先にバレる…」という勘違い

- NG行動4. 「経営改善計画者が難しい…」と先送り

- NG行動5. 「リスケは最後の手段だ…」と先送り

それぞれのNG行動について、詳しく解説していきます。

NG行動1. 「銀行に悪い…」とギリギリまでリスケを我慢する

「融資をしてくれた銀行に悪い…」と、リスケをギリギリまで我慢する経営者の方がいらっしゃいます。

たしかに、苦しい時にお金を貸出してくれて、その後も丁寧に訪問などしてくれた銀行員の顔が思い浮かぶ気持ちもわかります。

ただ結論、リスケはなるべく早く申し出ることが得策ですし、銀行もそれを望んでいます。たしかに、返済の約束を守れなかったのは悪いことですが、リスケの判断が遅くなり、その結果、会社が潰れる方が銀行にとっては迷惑なのです。

リスケは立て直しするまでの一時的な対応であるため、中長期で銀行との関係性を考えているのであれば、早めにリスケを相談しましょう。

NG行動2. 「リスケで今後、融資が受けられなくなる…」と勘違い

「新たな融資を受けられなくなるから、リスケをしたくない…」という社長がいますが、その考えは間違っています。

正確には、リスケが原因で新規融資が受けられないのではなく、リスケが選択肢に出てくる時点で、会社の財務・資金繰り状況が悪いため、そもそも新規融資は受けられないのです。

つまり、もともとリスケをしなかったとしても、新規融資は受けられないことがほとんどなのです。

たしかにリスケ中に、どの銀行からも新たな融資を受けることはできません。しかし、リスケは副次的な効果としては『新たな新規融資と同等な効果がある』ことを理解しておきましょう。

例えば、毎月50万円の返済をしていた会社がリスケをすると、年間で600万円の資金流出を抑えることができます。言い換えると、600万円の資金獲得したのと同じ効果が得られるのです。

そもそもの資金調達が難しいのであれば、早くリスケをしてしまって、出ていくお金を食い止めることも大切なのです。

NG行動3. 「リスケが取引先にバレる…」と勘違い

「リスケが取引先にバレて、信用がなくなり商売ができなくなるのでは…?」と心配する経営者は多いのです。

しかし結論、リスケの事実が取引先にバレることはありません。(大丈夫です)

守秘義務がある銀行は当然、他の会社に情報を漏らすことはあり得ませんし、仮に取引先に決算書の提出が必要な関係性であったとしても、相当なスキルがないと決算書からはリスケの事実は見抜けません。

唯一バレるとするならば、リスケしている社長本人が取引先に喋ってしまうことくらいです。

「誠実であろう」として、ついつい取引先に素直に話してしまう経営者の方もいますが、得することぼありませんので、止めておきましょう。

NG行動4. 「経営改善計画者が難しい…」と先送り

銀行のリスケジュールでセットで語られるのが「経営改善計画書」です。銀行にリスケを相談するならば、「リスケの結果、元通りに返済できるようになるのか?」という根拠を示す必要があります。

そのため、リスケする際には銀行から「経営改善計画書」の提出を依頼されます。

経営改善計画者では、下記のような項目を、「実現可能な内容で」「網羅的に」記述することが求められます。

- 表紙

- ご挨拶

- 会社概要

- 自社や業界を取り巻く現状

- 経営上の課題・問題

- 業績推移と収益・利益計画(5年分ほど)

- 借入れ先銀行と借入金推移

- 定量目標と行動計画

- 経費削減計画

このことから『大変』『難しい』『面倒である』と感じる社長が多いのです。しかし、経営改善計画書の作成が大変といってリスケを先延ばしすると、会社は潰れてしまい本末転倒です。

もし経営改善計画書の作成に自信がない場合は、「御社の社外CFO」のような【財務】や【金融機関交渉】に強い専門家に頼ることがオススメです。

\ 経営改善計画書、金融機関交渉に自信がない方 /

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

NG行動5. 「リスケは最後の手段だ…」と先送り

- 「会社の財務・資金繰り状況が最悪…」

- 「他に打てる手がない…」

こんなギリギリのタイミングでリスケ相談する社長がいます。

結論、リスケをするなら、手元の現金がなるべく多いうちに実施しましょう。手元の資金が少ないと、改善の選択肢もかなり限られてしまいます。(むしろ、改善できずに、潰れます)

また、あまりにもギリギリのタイミングだと、そもそも銀行にリスケに応じてもらえない危険性すらあります。

資金繰り表と睨めっこをしながら、下記の兆候が見えたらスグにリスケを相談しましょう。

- 現預金が減り続けている(改善見込みがない)

- 仮に資金調達しても、資金不足になる予定

リスケ中に資金調達する場合の「3つの注意点」

リスケ中の資金調達で、下記の注意しておきたい3つのポイントご紹介します。

◆ リスケ中の資金調達で注意しておきたい3つのポイント

- なるべく資金調達しない方向を目指す

- 銀行側とよく話し合い、現実的な返済計画を立てる

- 税金の滞納はNG

それぞれ、詳しく解説をしていきます。

注意点1. なるべく資金調達しない方向を目指す

本来は、リスケ中はなるべく資金調達をおこなわないのがベストです。

先ほどより「リスケ中に実行できる資金調達方法」をいくつかご紹介しましたが、すでにリスケに応じている金融機関からすると(たとえ経営を立て直すために必要な資金であっても)リスケ中に他の金融機関から新たな資金を借り入れると、「不安や不信を覚える」のは当然のことです。

実際、低金利の融資や保証制度を利用したとしても、無利子無期限の借り入れではない以上、貸し倒れになるリスクは多少なりとも上昇しています。

「こっちがダメなら、あっちから…」

と自転車操業を繰り返していると、破綻や倒産のリスクが高まる一方です。まずは資金調達をせずに現状を打開する術を模索することから始めましょう。

注意点2. 銀行側とよく話し合い、現実的な返済計画を立てる

銀行にリスケを申し出る際には、必ず現実的な返済計画を立てましょう。

楽観的(ポジティブ)な計画を立てるのではなく、むしろ保守的な見積もりで返済計画を立てることが重要です。(現実ラインの8割程度でもいいくらいです)

リスケを申し出ると、銀行と相談のうえ、現在の返済計画の見直しが行われます。

リスケを申し込む経営者としては、「無理なお願いをしているからなぁ…」という引け目から、銀行が提示する返済計画を無条件で呑んでしまう企業も多いのですが、定められた期間中に経営を立て直すことができなければ、法的措置によって強制的に債権が回収されてしまうリスクがあります。

銀行から提示された計画通りに返済していくことはできないと思ったら、きちんと「無理です」と断り、より現実的かつ無理のない返済計画を提示しましょう。

もちろん、ただ「無理」というだけでは相手も納得しませんので、現在の経営状況や財務状況、今後の見通しなどがわかる資料を提示したうえで、適切な返済計画を提案する必要があります。

銀行も、リスケ中に経営を立て直し、安定して債権を回収できるようになるのがベストだと考えていますので、説得力のある資料を提示すれば、真摯に受け止めて検討してくれるはずです。

注意点3. 税金の滞納はNG

リスケ中に、税金の滞納は絶対NGです。(普段も滞納してはダメですが…)

中小企業が新たな融資を申し込む場合、信用保証協会の保証を求められることがあります。これを保証付融資といい、万一返済が滞った場合は、信用保証協会が返済金の立替払いを行う仕組みになっています。

リスケ中の資金調達は、これまで付き合いのない金融機関に融資を申し込むか、信用保証協会が創設した保証制度を利用することになるため、信用保証協会の保証を受けるのは必須です。

信用保証協会の保証を得るためには、税金や社会保険料などをきちんと納めている必要があるため、もしこれらの支払いを滞納していると、融資や保証を利用できなくなってしまいます。

税金や社会保険料の負担は決して軽いものではありません。しかし、将来的な不安材料を取り除くためにも、税金や社会保険料の滞納だけは避けた方が無難です。

\ リスケ中の資金繰りにお困りなら、ご相談ください!! /

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

リスケのメリット・デメリット

リスケ中は新たに銀行融資を受けるのは難しいと説明しましたが、そもそもリスケには、どのようなメリットとデメリットがあるのでしょうか。

リスケのメリット

銀行融資でリスケを行う一番のメリットは、返済の負担が軽減されることです。

リスケの一般的な形は、一定期間(およそ半年~1年程度)、利息分のみ支払うというスタイルです。元金分の返済を行わないぶん、一時的とはいえ、資金繰りが大幅に改善します。

その間に経営を立て直せば、リスケ期間が終了しても、資金繰りに困る心配がなくなります。

また、リスケを行っている間は銀行側も法的な回収措置をとることはないので、強制回収による破綻・倒産のリスクを回避できるのもメリットのひとつです。

リスケのデメリット

一方リスケを行うデメリットとしては下記2点です。

- 新規融資を受けられない

- リスケ期間は短い

リスケの期間は金融機関によって異なりますが、最長でも1年程度と短く、企業はその間に何とか財務状況を立て直さなくてはなりません。

1年後、金融機関との間で取り決めた計画の8割程度をクリアしていれば、再度の話し合いのもと、リスケ期間を延長してもらうことも可能です。しかし、もし一定基準を下回っていた場合は、法的な回収措置をとられてしまう可能性があります。

リスケで一時的に返済負担が軽減されたからといって安心するのではなく、1年後までに確実に財務状況を立て直せるよう、経営を根本から見直し、改善していく手立てを講じることが大切です。

リスケ中は経営改善に全力で取り組むことが大切

銀行から融資を受けている最中に資金繰りが悪化した中小企業にとって、返済計画を見直して月々の支払い負担を軽減するリスケは、経営再建に効果的な手段のひとつです。

ただ、リスケ中は現在お付き合いのある銀行から新たに融資を受けるのは難しいため、不動産担保や流動資産担保などの有担保融資を活用したり、各種保証制度を利用したりして、資金調達の術を確保しておく必要があります。

もちろん、新たな資金調達を行わずに経営再建できれば、それに越したことはありません。まずは現時点でできることはないか、経営で見直しや改善の余地はないかどうかをしっかり検討するところから始めましょう。

もし銀行融資のリスケ(条件変更)も含め、財務・資金繰りの改善をしていきたいのであれば、財務・資金繰りコンサルサービスの「”御社の社外CFO”」にご相談(無料)ください。

「”御社の社外CFO”」を活用すると、財務・資金繰りの専門家が、あなたの会社にあった資金繰り改善策を模索し、実行まで並走してくれるので「あなたは資金繰りの不安から解放」されますよ。

\ リスケ中の資金繰りにお困りなら、ご相談ください!! /

財務戦略〜財務改善は、知識・経験もなく「何となく」で進めると必ず失敗します。財務には幅広い知識と経験が必要であり、CFOの存在が欠かせません。

財務コンサル “御社の財務責任者” は、月7万円(税抜)~で「財務・資金繰りの不安」から経営者を解放するサービスです。これまで、あらゆる業界の「ベンチャー〜中堅企業」のご支援実績がございます。

そんな私たちに、財務・資金繰りの無料相談をしてみませんか?詳しくは▼下記ボタン▼をクリックしてください。

\【毎月限定10社】財務の不安が消える/

※口だけじゃなく、しっかり並走いたします!

<外部参考サイト>

金融庁:「中小企業の事業主の皆さんへ!」

金融庁:「金融機関(1,326社)における貸付条件の変更等の状況(中小企業者向け)」

中小企業庁:「2025年版 中小企業白書(HTML版)」

中小企業庁:「条件変更改善型借換保証の創設」

中小企業庁:「経営改善サポート保証制度について」